lPEL : le placement perdant garanti!

Le pel n’est plus aussi intéressant : baisse des taux, taux crédit peu attractif et surtout c’est de la dette d’état!

Je viens dès le départ d’annoncer la couleur sur le plan d’épargne logement : j’ai des doutes.

En fait (je pourrais y revenir), je suis très sceptique sur ce que met en avant la presse financière et les experts en début d’année. On ne vous parle que du taux d’intérêt du PEL (surtout pour les vieux plans).

Le PEL aujourd’hui : vous trouverez les mises à jour pour 2024 en fin d’article.

un rendement en baisse,

un taux de crédit accordé moins intéressant,

des obligations de versement et surtout,

de la dette d’Etat (Soucis sur les taux? Contexte de crise?).

On fait quoi alors avec ses vieux plans d’épargne logement?

On souscrira un PEL car le taux est meilleur que le livret A?

Quel intérêt patrimonial?

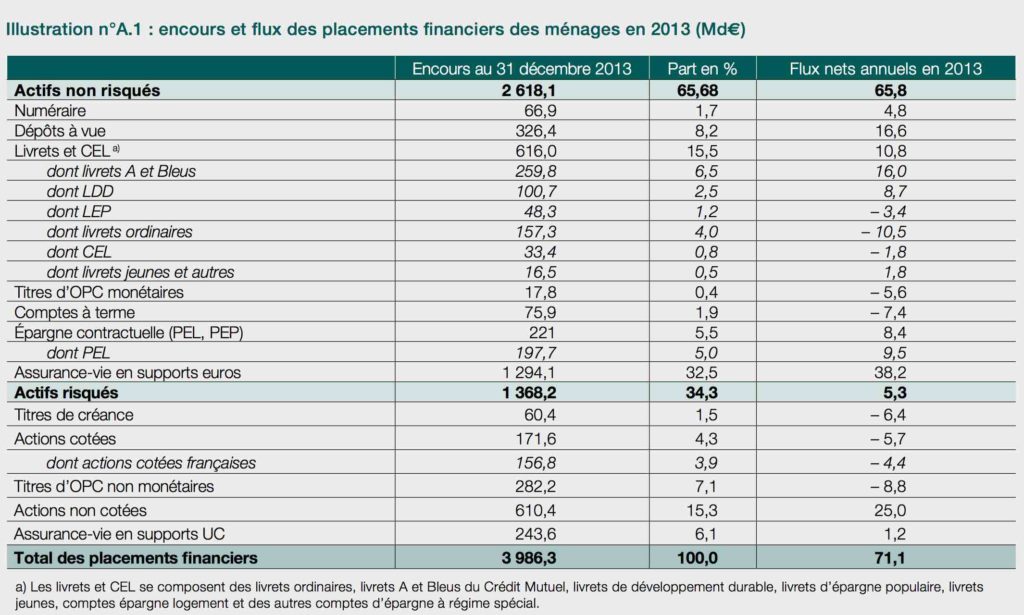

Tableau : encours placements financiers france (Source : CDC)

Le placement épargne logement, c’est aujourd’hui plus de 200 milliards d’euros et en croissance. C’est proche des encours du livret A.

Mais pourquoi les français aiment ce placement logement?

Les français n’aiment pas le risque quand on voit les placements en France et leurs répartitions.

On résume ce placement à un taux d’intérêt, un peu meilleur que le livret A mais on a complètement oublié la finalité de ce placement, ces contraintes et surtout ce qu’il contient!

Comme je le pense, chers lecteurs de mon blog patrimoine, vous n’êtes pas des moutons ou des pigeons : je pense que vous verrez dans mon article l’intérêt (ou non) de garder son PEL ou d’en souscrire un. Mieux, peut-être, auriez-vous intérêt à découvrir les solutions alternatives que je pourrais évoquer notamment pour protéger votre épargne.

Alors que retenir du plan d’épargne logement et surtout que faire?

1. Réalité du PEL : peu de rendement et un crédit cher

Oui, il faut bien faire un constat, l’attrait essentiel de ce placement : avoir un crédit avantageux, n’est plus ce qu’il était.

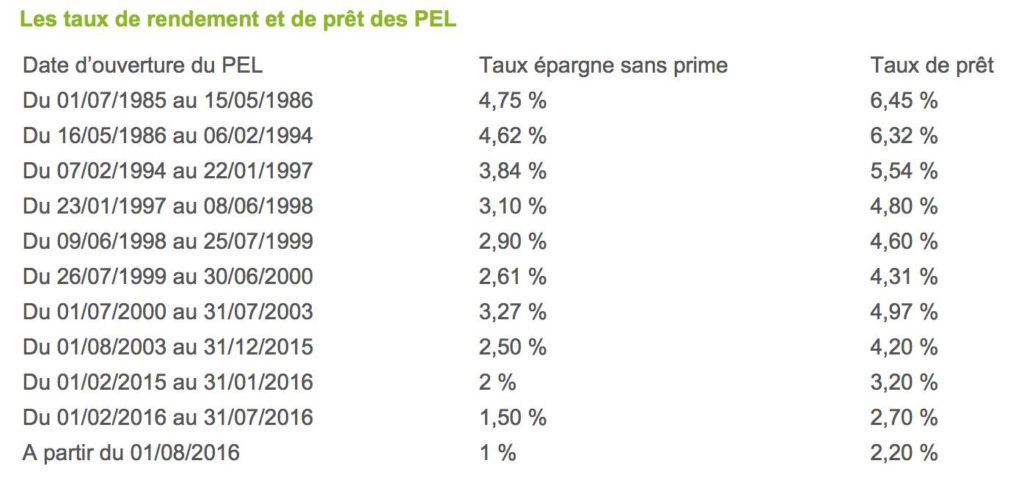

Un taux moins avantageux pour ce placement logement :

Tableau : taux historique plan epargne logement (Source : la Finance pour tous)

Aujourd’hui, sur 20 ans, vous vous rapprochez des 1% en taux alors que votre plan va flirter autour des 2,20% pour le taux accordé pour faire un crédit immobilier. Ce n’est donc plus son principal attrait.

Tableau : taux de crédit immobilier à 15, 20 et 25 ans (Source : meilleurs taux 30/01/17)

Ensuite, vous avez le rendement annuel du plan epargne logement : il passe encore à 1% en août 2016 (hors prime d’état).

Alors, oui, ce sera toujours mieux que le livret A mais jusqu’à quand et est-ce immédiatement liquide?

N’oublions pas que l’avantage du livret A est de disposer immédiatement de son argent. Pour le PEL, les contraintes seront bien là.

Caractéristiques du PEL :

Les encours sont supérieurs à 200 milliards d’euros.

Les capitaux sont gérés par la Caisse des dépôts et consignation (nous y reviendrons sur la gestion de votre épargne).

La durée minimale d’un PEL est de 4 ans (= bloqué!).

Via avenants, votre plan peut aller jusqu’à 10 ans ensuite attention à la fiscalité!

Vous avez l’obligation de verser au départ 225 euros = contrainte.

Vous devrez mettre au moins 540 euros/an dans votre livret = contrainte.

Vous pourrez bénéficier d’une prime d’état correspondant à 50% des intérêts versés. Cette ne pourra pas dépasser 1000 euros ou 1525 euros. Mais, vous devez déjà au moins garder le plan au moins 3 ans. Entre 3 et 4 ans, si vous cassez votre plan, vous n’aurez que 50% de la prime. Moralité, vous devez rester au moins 4 ans sur le plan epargne logement.

« Cette prime dans le cas de l’acquisition ou la construction d’un logement énergétiquement performant, c’est à dire répondant à des critères environnementaux bien précis (logement neuf labellisé « BBC 2005 : Bâtiment Basse Consommation » ou logement ancien dont le DPE (Diagnostic de Performance Energétique) est classé A, B, C ou D sur l’échelle de consommation d’énergie) ; dans le cas contraire, le montant de la prime est plafonné à 1 000 €. » (Source : caisse d’épargne).

Fiscalité du plan épargne logement : après 12 ans, vous serez taxés sur votre impôt sur le revenu. Moralité : ne pas garder longtemps son plan. Dès 5 ans, vous devez réagir ou l’utiliser!

Qui a un PEL en France et les encours moyens?

Tableau : comparatif encours moyen LEP et PEL France (Source : Banque de France)

Derrière ce tableau, l’idée est surtout de démontrer que les français ont de l’argent sur ce plan logement.

C’est de 13000 euros pratiquement 18000 euros sur ces plans en moyenne.

Les banques ont donc tout intérêt à vous garder sur ce placement surtout qu’en plus vous devez reverser de l’argent : il n’y a pas de petits profits. Vous ajoutez la presse qui vous dira de garder votre plan avec un seul attrait le taux (très relatif…), vous continuer ce placement en bons moutons de Panurge (Un petit tour vers notre ami Rabelais). Ces propos n’ont rien d’offensant, tout le monde n’est pas mouton mais, pourquoi ne par regarder son patrimoine et ses placements autrement?

La Fiscalité?

Sur les intérêts et la prime d’Etat : sur l’impôt sur le revenu vous êtes totalement exonérés sur les 12 premières années. Cela veut donc dire qu’après 12 ans, vous êtes fiscalisés sur votre plan!

Pour les prélèvements sociaux, vous devrez les payer sur les intérêts et sur la prime quand elle sera versée = contrainte.

Quel prêt vous accordera-t-on?

Au maximum, on vous prêtera 92000 euros.

Tout dépendra des intérêts acquis (à demander à votre banque).

La durée d’amortissement sera de 2 à 15 ans = impossible de viser la longue durée pour le prêt! Or, aujourd’hui, vous l’avez vu sur mon article sur la bulle immobilière, on s’endette facilement à 20 ans.

Je vous invite à regarder le tableau au-dessus pour voir le taux que vous avez suivant l’historique de votre plan et le taux accordé.

On aura beau tourner le problème dans tous les sens, sur la partie prêt accordé, ce placement n’est plus attractif pour avoir un bon taux.

Vous ajoutez un taux en baisse constante : quel intérêt?

2.Un peu d’histoire mais où va votre argent?

La question essentielle quand on donne son argent à une banque : sur quoi met-on votre épargne?

Je ne sais pas si vous avez lu la polémique sur le fond euros et l’assurance vie avec la loi Sapin 2 votée durant l’été 2017, vous pouvez ne pas récupérer votre épargne facilement.

Pourquoi, ne pourriez-vous pas récupérer facilement l’argent de votre PEL?

Chers lecteurs, je ne pense pas que vous regardez que le taux un peu plus élevé que le livret A?

Quand vous placez de l’argent sur ce plan, vous confiez votre argent à votre banque.

Regardons un peu ce que gère votre banque et sur quoi :

Autant dire que j’ai eu beaucoup de difficulté pour savoir où est placé votre argent.

J’ai donc du raisonner par déduction.

Pour vous donner une rémunération même de 1% brut, il faut fixer cette rémunération en fonction de certains placements sur lesquels on pourrait placer votre argent. Logique?

Pour cela, je suis donc allé voir sur légifrance.gouv.fr où l’on peut voir les décrets qui vont fixer les taux légaux pour votre plan epargne logement (pour le é manquant, la faute est normale! Les plus malins comprendront vite pourquoi).

Où va l’argent de votre plan et pour quelle rémunération? Les banques ne sont pas transparentes sur la gestion de votre épargne. Si on regarde les décrets signés pour fixer le taux du plan, on prend le taux swap.

Taux swap pour fixer le taux de votre plan? C’est de la couverture contre du risque crédit donc vous avez de la dette sensible au risque de taux!!!

Là, j’ai enfin pu avoir une piste pour savoir où allait l’argent du PEL (Source : légifrance) :

« L’article 3 du règlement du Comité de la réglementation bancaire n° 86-13 du 14 mai 1986 susvisé est modifié comme suit :

I. – Le 6° du I est ainsi rédigé :

« Le taux de rémunération, hors prime d’Etat, des plans d’épargne-logement est calculé à partir des taux de contrat d’échange de taux d’intérêt (“taux swap”) à 2 ans, 5 ans et 10 ans en application de la formule suivante : la somme des sept dixièmes du taux swap à 5 ans et des trois dixièmes de la différence entre le taux swap à 10 ans et le taux swap à 2 ans, arrondie au quart de point supérieur, soit :

« Taux épargne bancaire PEL = 70 % taux swap 5 ans + 30 % (taux swap 10 ans – taux swap 2 ans).

« Les taux swap sont déterminés selon une méthode définie par le Comité de normalisation obligataire.

« Le taux de rémunération des sommes inscrites au compte du souscripteur d’un plan d’épargne-logement ne peut être inférieur à 2 %. »

II. – Le III est ainsi rédigé :

« III. – S’agissant du taux de rémunération des plans d’épargne-logement hors prime d’Etat souscrits à compter du 1er mars 2011 :

« 1° En application du 6° du I de l’article 3, la Banque de France calcule ce taux chaque année au plus tard le 5 décembre sur la base de la moyenne des taux du mois de novembre.

« La Banque de France transmet le résultat du calcul dans les quatre jours ouvrés au directeur général du Trésor. »

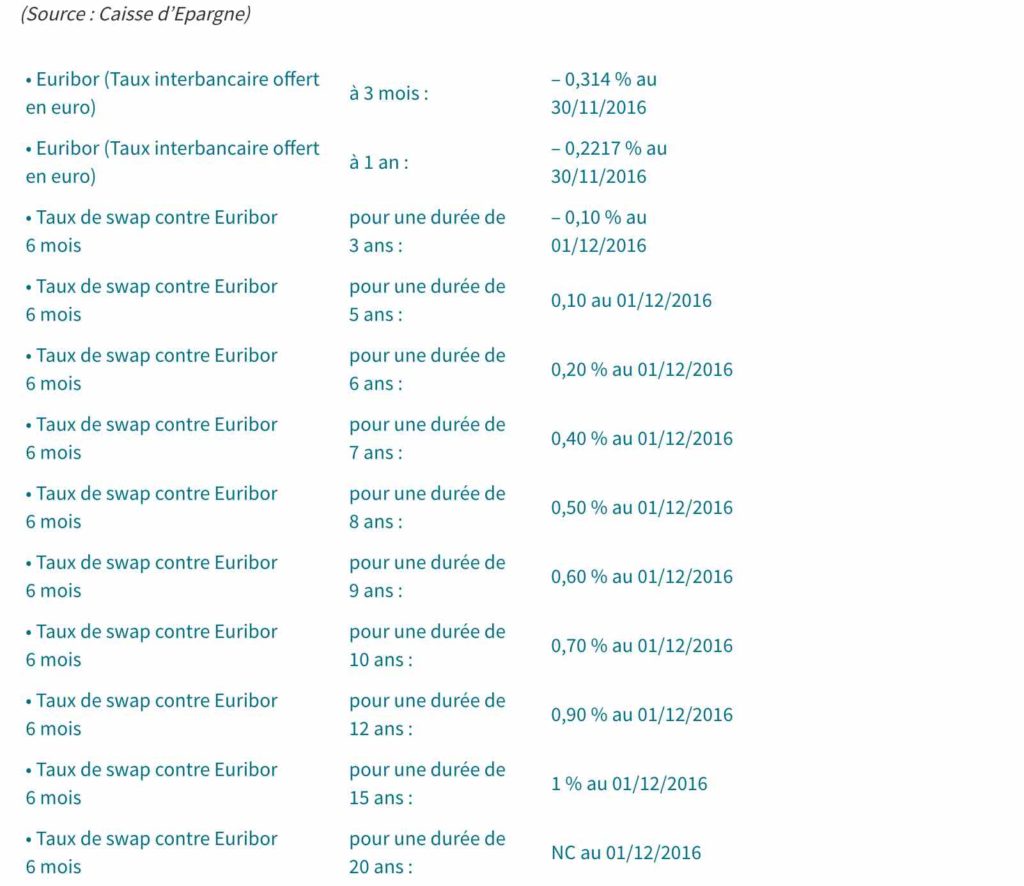

Par conséquent, nous allons voir un peu ce qu’il y a derrière les taux swap 3 mois à 20 ans par exemple :

Tableau : taux swap 3 mois à 20 ans (Source : Caisse d’épargne)

Le taux swap est un produit financier (dérivé) qui permet de se protéger contre les risques. de crédits liés à la fluctuation des taux d’intérêt.

Nous y sommes : on fixe un taux de rémunération sur votre plan en fonction d’un risque de crédit.

Qu’est ce que le crédit? C’est de la dette et elle dépend des taux d’intérêt!

Par conséquent, votre argent est clairement placé sur de la dette et nous ne disposons d’aucune transparence sur la façon dont on gère notre argent!

Ce qui est certain, c’est que les taux sur la dette baissent. Par conséquent, on vous rémunère de moins en moins pour de l’argent qui est placé en risque sur du crédit!

Vous voyez sur ce tableau ci-dessus qu’avant 3 ans, les taux sont négatifs. C’est un peu compliqué pour continuer à vous donner du rendement sur le plan d’épargne logement?

Je vous vois venir : « on a un vieux plan, c’est encore avantageux ». On va voir!

3.Que faire si on a un vieux plan épargne logement?

C’est un cas classique : vous allez bientôt être à la retraite ou vos parents vous ont embarqué dans un plan voilà de nombreuses années.

Si vous regardez votre taux, vous vous dites, plus il est vieux plus j’ai un taux intéressant par rapport (par exemple) à la rémunération du livret A.

Maintenant, tout va dépendre de votre taux marginal d’imposition après 12 ans sur votre plan :

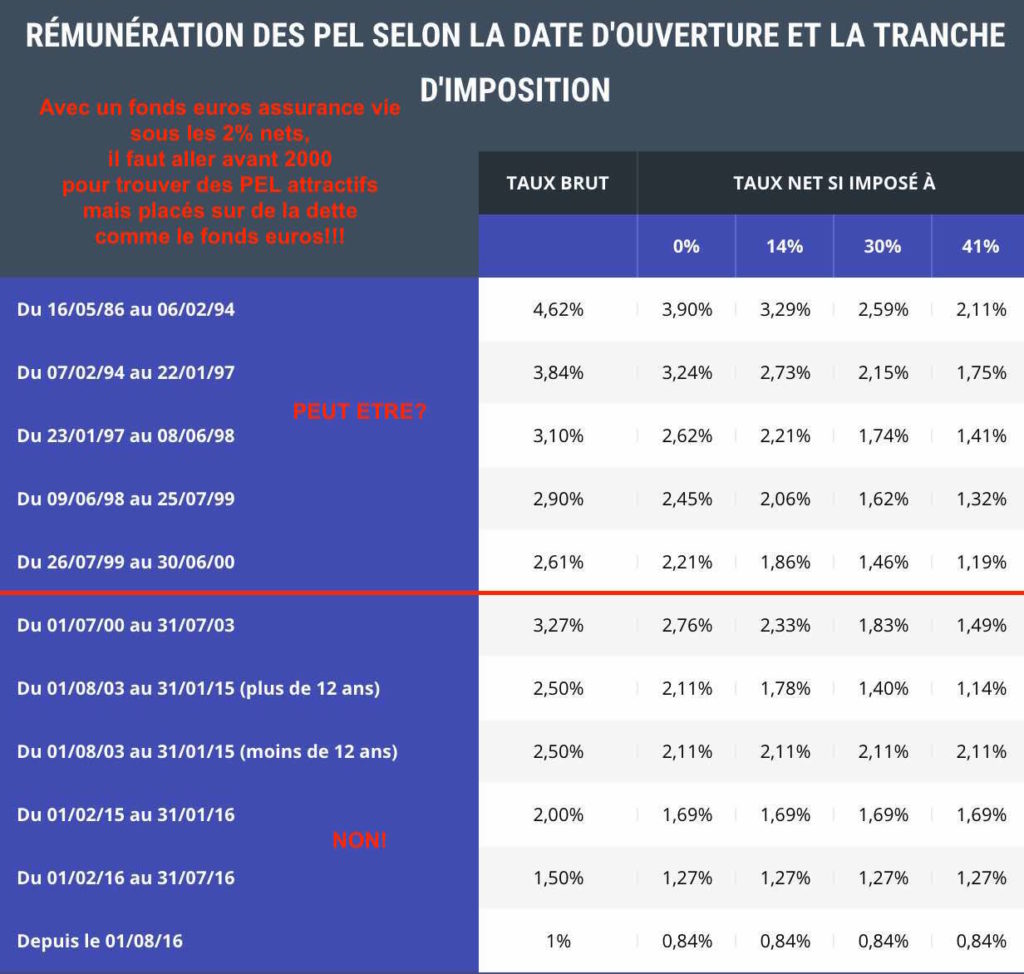

Tableau : comparatif taux net vieux PEL (Source : boursier.com)

On voit clairement que si on veut un taux supérieur net de plus de 2%, ce que donne en moyenne un fonds euros sécurisé en assurance vie, vous devez avoir un plan logement avant 2000.

Pour les très vieux plans « logement », vous obtenez un taux attractif. Allons, très loin, prenons des plans dans les années 80 and, vous pouvez avoir des taux bruts supérieurs à 6%.

Maintenant, certes on a un bon taux et si on enlève l’obligation 540 euros par mois (c’est plus de 40 euros/mois que vous n’avez plu), il va falloir se poser la question de l’utilisation « patrimoniale de ce vieux plan ».

Les objectifs liés au plan épargne logement :

- Vous souhaitez acheter un bien immobilier bientôt? Oui, votre vieux plan vous donnera des apports, c’est tout.

- Vous souhaitez le transmettre à vos enfants pour qu’ils puissent avoir des apports pour un achat immobilier : idem.

- Vous ne souhaitez payer plus de fiscalité? Aucun intérêt de garder votre plan car vous êtes fiscalisé après 12 ans. Vous avez sans doute mieux à faire, non?

- Vous avez peur car c’est de la dette d’Etat : il serait peut-être temps de faire autre chose? Pire, le montant sur ce plan est important et c’est une partie importante de votre épargne : vous devez donc réagir!

Je vous propose de regarder les solutions alternatives pour sécuriser l’argent de votre plan logement.

4.Les solutions alternatives au plan d’épargne logement

Je vous vois impatient, je pense que vous cherchez à vous débarrasser de ce placement?

En tout cas, vous voulez plus de rendement : soit le plan a plus de 12 ans et la fiscalité vous « titille » soit 1% brut pour un nouveau plan, cela ne fait plus rêver.

Solutions alternatives au plan d’épargne logement? Ne nous leurrons pas si vous voulez fuir la dette d’Etat et avoir du tangible : c’est sur l’immobilier (attention au prix et à la fiscalité des revenus) et l’or que vous devrez aller probablement regarder.

Mieux, si vous êtes intelligent (probablement), vous avez envie d’éviter d’avoir de la dette et vous pensez qu’on peut mieux faire avec des actifs tangibles.

Je vous propose de distinguer les placements financiers alternatifs et les placements tangibles (dont la pierre) :

Sur les placements financiers alternatifs : tout va dépendre du risque accepté

Si vous restez sur de l’actif sans risque :

- Ce sera du livret A et du LDD avec 0,75%/an à ce jour : l’avantage est que vous n’avez aucune obligation de versement et vous pouvez retirer votre argent tout de suite. Maintenant, le plafond sera plus faible que le plan logement.

- Si vous allez sur l’assurance vie : ce sera du fonds euros sécurisé mais le rendement baisse (proche des 2%) et surtout c’est de la dette d’Etat (souvent). L’intérêt restera surtout successoral et vous devrez rester au moins 8 ans pour une fiscalité avantageuse.

- Les fonds de placement type OPC ou SICAV : d’un fonds monétaire sans rendement, les fonds obligataires (dette plus ou moins risquée et risque de taux) à des fonds actions, vous devrez regarder et bien sélectionner vos fonds en vous diversifiant et avoir du temps devant vous. Vous pourrez envisager un mandat de gestion dans votre assurance vie.

- La pierre Papier SCPI : vous achetez des parts de société qui vont des parcs immobiliers en théorie diversifiés (locaux commerciaux, industriels…). Aujourd’hui les rendements sont de 4 à 6% nets. Ce marché est en croissance avec plus de 30 milliards d’euros sur ces placements. Le risque? La liquidité. C’est pour cela que sur l’assurance vie, vous aurez la liquidité de l’assureur. Pour tout savoir sur les SCPI : c’est ici. L’intérêt majeur : un accès l’immobilier pour un prix à la part de SCPI moins élevé qu’un bien immobilier en direct.

Sur l’immobilier : faire tout tout seul ou voir le bon montage fiscal et la garantie locative

Je ne vais par revenir en détail sur comment faire de l’investissement locatif (cf. mon article).

Je vais évoquer ici deux possibilités :

- Immobilier locatif géré de A à Z : sur Paris les rendements sont autour de 2% nets et vous achetez à plus de 8500 euros du m carré. Comment avoir un bon rendement? En plus, vous ajoutez un taux marginal d’imposition moyen à 30% et 15,5% de prélèvements sociaux : la taxe monte à 50% de vos revenus. Sur le saisonnier, dès 2019, Airbnb déclarera vos revenus et à partir de 23000 euros de recettes, vous passez au paiement du RSI. Quel intérêt sur l’immobilier locatif? Je vous passe le coût de l’agence ou encore la stabilité du locataire.

- L’immobilier de défiscalisation : vous pouvez tenter l’immobilier Pinel avec les étapes pour bien acheter ou d’autres solutions. Pour quel prix au m carré? Quel rendement? Quel prix du bien si revente à la fin de la défiscalisation?

- L’immobilier sans fiscalité avec bail commercial type LMNP : de la résidence séniors en passant par les résidences étudiantes. L’enjeu majeur sera de trouver le bon bien avec le bailleur commercial avec un rendement stable. Vous pourrez peut-être même avoir une réduction fiscale.

Toutes ces solutions existent mais ensuite il faut le bon montage et la bonne analyse pour trouver le bon placement ou bien immobilier.

Vous voyez vite l’intérêt d’être aidé par un bon conseiller en gestion de patrimoine indépendant capable de faire la bonne analyse de votre patrimoine et surtout faire jouer la concurrence pour vous! Avant de penser placement, faites analyser votre situation pour une solution sur mesure!

5.Comment bien épargner et ne plus avoir peur?

Est-ce que le rendement du PEL et sa sécurité ressemble à l’Arlésienne?

La réalité du plan epargne logement est symptomatique de la méconnaissance des placements de la part des épargnants et du contexte économique et financier.

Je pense que vous avez compris plusieurs éléments sur ce placement épargne logement :

- Le taux ne cesse de baisser : 0,85% net à ce jour (livret plus liquide à 0,75%!),

- Après 12 ans, la fiscalité est là et elle pèse sur un rendement déjà en baisse,

- Ce placement est géré par des banques sur de la dette avec un risque de crédit,

- Vous investissez sur tout sauf du tangible : c’est du financier et vous dépendez des marchés financiers,

- Le taux (1% brut aujourd’hui) ne peut pas être le seul intérêt d’un placement qui devait aider à financer un achat immobilier principalement une résidence principale,

- Vous avez l’obligation de verser de l’argent tous les ans.

- Des actifs tangibles notamment l’immobilier donne plus de 1% brut/an pour du concret!

- L’Etat peut vous dire merci de financer sa dette qui ne cesse de croître et de peu rémunérer ses créanciers.

- Sur les très vieux plans, vous avez un taux partiellement attractif mais votre épargne n’a pas mieux à faire surtout qu’elle pourrait être en risque!

Aujourd’hui, ce placement épargne logement n’est plus attractif « patrimonialement » parlant!

Il voit son rendement baisser et n’est plus utilisé comme il le devrait : à savoir acheter sa résidence principale. Dans un environnement de taux bas, c’est une aberration car votre banquier vous propose mieux en terme de taux sans passer par ce livret!

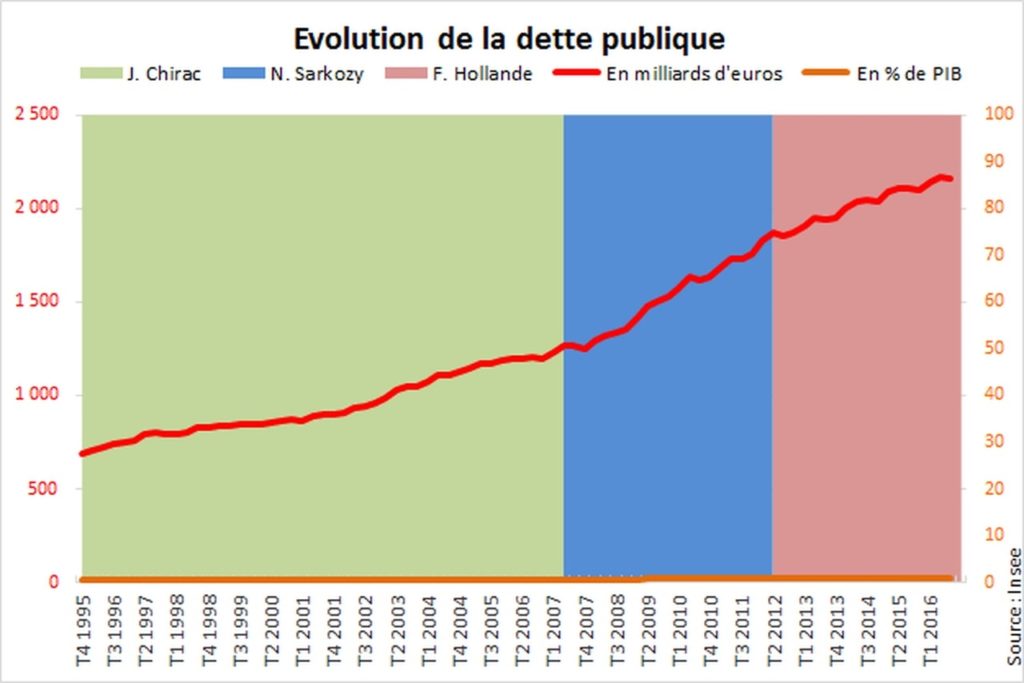

Alors, vous aimez la dette d’Etat chers épargnants français?

Graphique : évolution dette Etat France depuis 1995 (Source : Insee)

La dette française dépasse les 2000 milliards d’euros, on flirte avec les 100% du PIB sur la dette publique.

On aura donc besoin d’une année de création de richesses pour rembourser ce que l’on doit sachant que 70% de notre dette sont détenus par le reste du monde.

On doit donc payer « grassement » ou rassurer nos créanciers.

Aujourd’hui, la dette à 10 ans françaises rémunère 1% et cette rémunération a baissé avec les taux bas.

Les déficits publics s’envolent.

Pourquoi les créanciers nous prêtent de l’argent?

Merci à vous amis épargnants! Oui, je dis bien « vous » car si vous faites le calcul (cf. tableau plus haut), si on ajoute l’assurance vie et les livrets avec notre plan épargne logement, nous allons dépasser les 2000 milliards.

On nous prête car « vous » épargnants qui ne souhaitaient pas de risque, vous laissez votre épargne sur cette dette d’Etat.

Cette même dette dépendra des taux et si les taux ne vont pas bien (quand les taux montent alors la valeur des obligations (dette) baisse), votre argent est donc en danger.

Vous vous doutez bien que s’il y a un problème, on vous remboursera sur des échéances au mieux plus longues (je vous invite à chercher sur google : histoire des faillites des Etats).

Alors, pourquoi mettre autant d’argent sur l’assurance vie et le fonds euros ou encore avoir de l’argent placé dans de la dette avec votre plan logement?

Je pense que vous êtes hypnotisé par votre banquier et le taux servi par votre plan. C’est vrai, il est vieux, il rémunère, vous devez le garder, c’est certain…

Votre banquier vous vend un taux, la presse valorisera aussi les taux des vieux PEL mais où va l’argent?

Sous couvert de ne jamais prendre de risque, on ne pose plus de question sur comment est fabriqué le rendement?

L’intérêt patrimonial :

- Achat d’un bien immobilier?

- Coût du crédit?

- Fiscalité non optimisée?

- Transmission?

- Protection de la famille?

- Financement de votre retraite?

- Rendement du placement?

- Diversification?

Vous l’avez certainement oublié malheureusement.

C’est pour cela que vous gardez votre placement logement ou que vous allez souscrire plusieurs plans : même les jeunes enfants vont y avoir droit : pourquoi? Votre jeune enfant va acheter dans quelques années un appartement?

Le banquier insiste : un par personne, on y va! Vous verserez encore plus d’argent dessus pour la banque pour avoir de la dette.

Pour l’achat d’un bien immobilier, on va oublier que les taux sont très bas et inintéressants avec ce placement : 1% en direct contre 2%. Quel est l’intérêt???

Les solutions alternatives au plan épargne logement et comment la bonne analyse?

J’ai expliqué que vous aviez le choix entre toujours du financier ou de l’immobilier.

Sur le financier :

Le livret A reste plus liquide que votre plan logement avec un aucune obligation de versement et les rendements sont proches,

Le fonds euros dans l’assurance vie (certes là aussi de la dette) vous donnera au moins les avantages successoraux, vous pourrez aussi diversifier votre contrat sur d’autres fonds et surtout vous n’avez aucune obligation de versement (maintenant le risque est là avec la loi Sapin 2),

Rien ne vous empêche de prendre un plan épargne action PEA en regardant sur les actions et leurs dividendes sur long terme (« brrrr » du risque, vous avez peur) et,

les SCPI, la pierre papier : 4% nets/an au moins historique avec de l’immobilier diversifié, plus liquide et avec un ticket d’entrée (contrairement à l’immobilier en direct) plus accessible en assurance vie.

Sur l’immobilier :

Les solutions de défiscalisation types Pinel, Malraux et consors vous permettront de réduire votre fiscalité, vous aurez du tangible et acheté souvent cher malheureusement (le jour de la revente à la fin de la défiscalisation : on aura quoi?),

Parking, immobilier locatif classique : tout dépendra du coût des charges et du prix d’achat car la fiscalité fait mal.

Enfin, le loueur meublé non professionnel type résidences « séniors » ou étudiantes avec le bon montage (par exemple avec du Censi-bouvard) vous permettrait d’avoir plus en terme de rendement et surtout du tangible!

Que faire avec son plan épargne logement?

S’il est très vieux, années 80-90, il sera complexe de faire mieux en terme de taux bruts mais la fiscalité est là. Surtout, c’est de la dette d’Etat et du risque crédit : pourquoi ne pas aider votre famille avec ces capitaux ou faire mieux avec moins de risque?

Années 2000 à aujourd’hui : vous voyez bien où est le risque et vous pourriez vous diversifier si on vous aide.

Pour les nouveaux PEL, c’est une aberration à mon sens, vous avez bien mieux à faire si vous fixez les bons objectifs patrimoniaux avec une approche globale en gestion de patrimoine avec un bon conseiller en gestion de patrimoine indépendant.

En 2024, le Plan d’Épargne Logement (PEL) connaît des changements significatifs. Voici un résumé des informations les plus récentes :

Taux de rémunération :

Le taux d’intérêt du PEL a été revalorisé pour les nouveaux souscripteurs. À partir du 1er janvier 2024, les PEL nouvellement ouverts bénéficient d’un taux brut de 2,25%, une augmentation par rapport au taux de 2% en vigueur en 2023. Il est important de noter que ce taux est fixé à l’ouverture du compte et reste garanti pendant toute la durée du plan.

Durée et plafond :

La durée minimale d’un PEL reste de 4 ans, avec une durée maximale de 10 ans. Le plafond des dépôts est maintenu à 61 200 euros, hors intérêts capitalisés.

Conditions d’ouverture :

Toute personne physique, sans restriction d’âge ou de nationalité, peut ouvrir un PEL. Un versement initial minimum de 225 euros est requis, suivi de versements réguliers d’au moins 540 euros par an (ou 45 euros par mois).

Prêt immobilier associé :

Le PEL donne accès à un prêt immobilier à taux préférentiel après une période d’épargne de 4 ans minimum. Pour les PEL ouverts en 2024, le taux du prêt est fixé à 3,45%. Le montant maximal du prêt peut atteindre 92 000 euros, en fonction de l’épargne accumulée.

Fiscalité :

Les intérêts des PEL ouverts depuis 2018 sont soumis au prélèvement forfaitaire unique (PFU) de 30% dès la première année, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Particularités :

- Il n’est possible de détenir qu’un seul PEL par personne.

- Les PEL peuvent être cumulés avec d’autres produits d’épargne comme le Livret A.

- Pour les PEL ouverts après mars 2011, la durée de vie maximale est de 15 ans (10 ans d’épargne + 5 ans de phase d’attente).

- Nouveauté en 2024 :

Une mesure spéciale a été annoncée permettant le déblocage anticipé des fonds du PEL pour financer des travaux de rénovation thermique, sans nécessité de clôturer le compte.Ces informations reflètent les conditions actuelles du PEL en 2024, offrant aux épargnants un produit d’épargne réglementé avec des avantages spécifiques pour le financement immobilier.

Le plan d’épargne logement n’a plus son utilité patrimoniale avec l’achat de la résidence principale, son rendement baisse et c’est de la dette (donc du risque). Le taux ne doit plus être l’attracteur, il est en baisse, moins liquide et proche du livret A. Si vous faisiez le point global sur votre patrimoine en vous fixant les bons objectifs pour protéger votre argent?

Je peux vous aider à faire le point si vous le souhaitez contrairement à votre banquier, je pourrais être 100% indépendant car je ne vends pas de produits!