Investissement Pinel : comment bien acheter?

Quand on pense investissement Pinel : on pense tout de suite à la réduction d’impôt sur le revenu que l’on pourra avoir plus ou moins rapidement sur une durée plus ou moins longue allant jusqu’à 12 ans.

Le programme de défiscalisation Pinel a remplacé un autre programme qui était l’immobilier Duflot (ex ministre…).

Généralement, amis lecteurs du blog patrimoine, on vous a vendu cette solution de défiscalisation comme rapide et efficace pour digérer plus facilement votre fiscalité.

On met souvent en avant deux objectifs avec l’investissement Pinel :

réduire votre fiscalité sur le revenu et,

avoir de l’immobilier de rapport (ou de rendement) au sein de votre patrimoine.

Après à quoi va servir cet immobilier une fois la défiscalisation ?

Ceci est une autre paire de manches, nous y reviendrons dans cet article dans les pièges de l’immobilier Pinel.

On n’achète pas un bien immobilier Pinel comme on acheterait une baguette : mes étapes pour acheter en toute sérénité!

Je vous propose donc de procéder par étape avant d’acheter une bien immobilier Pinel.

Je considère qu’on achète pas un appartement en Pinel comme on achète une baguette de pain. Par conséquent, je vous suggère de découvrir mes étapes avant d’envisager un investissement Pinel que vous aurez sur les bras pendant de longues années.

Normalement, si vous prenez le temps de me lire et ensuite de me contacter : acheter de l’immobilier Pinel ne devrait plus avoir de secret pour vous.

Sommaire investissement Pinel :

1. Le Pinel fonctionne comment?

Je sais déjà que vous avez envie de zapper cette partie car vous pensez tout savoir sur le fonctionnement de l’immobilier de défiscalisation Pinel.

Pourtant, je vous propose de distinguer deux programmes de défiscalisation en Pinel : le Pinel classique en France métropolitaine et celui dans les DOM TOM. Et, on va être clair : la différence est plus que notable sur votre facture fiscale!

Ensuite, nous reviendrons un petit instant sur les conditions de loyers qui peuvent vite changer la donne sur la rentabilité du bien et sur vos futurs locataires.

L’immobilier Pinel : c’est 300000 euros maximum d’investissement, 6, 9 et 12 ans de durée et surtout des écarts de taux de défiscalisation non négligeables allant à plus de 10 points entre la métropole et les DOM TOM.

Investissement Pinel métropole versus immobilier Pinel DOM TOM :

Commençons par le programme le plus connu et résumons le simplement :

Immobilier Pinel classique : que retenir? (Source : service-public.fr)

Déjà un investissement maximal de 300000 euros.

Sur 6 ans, 12% de réduction fiscale sur le montant investi,

Sur 9 ans : 18% de réduction fiscale sur le montant investi et,

Sur 12 ans : 21% de réduction fiscale sur montant investi.

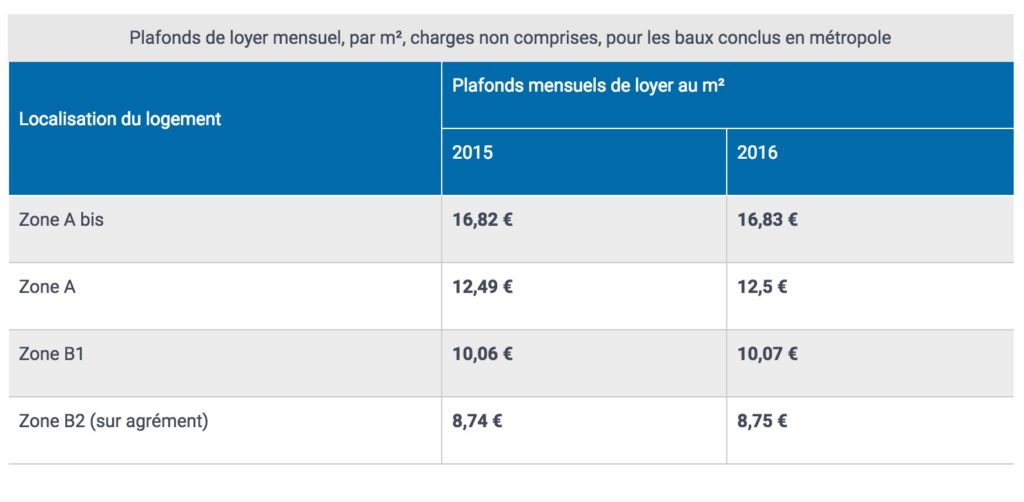

Des conditions de ressources pour le Pinel :

Des conditions de loyers sur le Pinel :

J’en profite pour vous donner le lien sur tous les détails de l’investissement Pinel notamment sur la partie fiscale ici : détails réduction fiscalité immobilier Pinel.

Et l’investissement PINEL DOM TOM :

Un investissement également maximal de 300000 euros.

Sur 6 ans, 23% de réduction fiscale sur le montant investi,

Sur 9 ans : 29% de réduction fiscale sur le montant investi et,

Sur 12 ans : 32% de réduction fiscale sur montant investi.

A mon sens, sur les DOM TOM, les 9 ans semblent être la bonne période vu le peu d’écart de taux pour 3 ans de plus à 12 ans.

Vous reprendrez les tableaux de conditions de ressources et loyers ci-dessus.

Par contre, dans le cadre des niches fiscales, le plafond pour les DOM TOM passent de 10000 euros par an de réduction maximale à 18000 euros. Cela veut dire qu’à 6 ans pour 300000 euros, vous ne faites pas « sauter » votre plafond niche fiscale de base à 10ke puisque vous passez à 18ke.

Nous reviendrons plus tard sur mon avis entre Pinel métropole ou Pinel DOM TOM.

2. Etes vous le bon investisseur pour acheter du Pinel?

L’investisseur sur l’immobilier Pinel n’est pas forcément qu’une personne en quête de réduction fiscale.

Je vais vous poser quelques questions pour savoir si vous êtes dans la cible :

- Vous ne dépassez pas ou ne dépasserez pas les 30% d’endettement si vous investissez? Cela suppose que soit vous n’avez pas beaucoup de crédit ou que vous avez des apports.

- Vous avez conscience que les biens de qualité dépassent les 150000 euros facilement ou sont plus proches des 200000 euros?

- Vous cherchez autre chose que la réduction fiscale? Objectif retraite, immobilier de rendement ou encore diversification du patrimoine… Les objectifs patrimoniaux doivent être nombreux et évalués au départ.

Pour résumer :

Un bon investisseur en Pinel :

- Ne cherche pas qu’à défiscaliser,

- Souhaite diversifier son patrimoine ou encore financer sa retraite à terme par exemple et,

- a compris qu’il faut un montant minimum pour avoir un bien qualité en envisager de se financer à crédit sans faire « flamber » son taux d’endettement.

3. Avez-vous les moyens d’acheter du Pinel?

Apports et taux d’endettement : la clé!

L’objectif :

Ne pas être couvert de crédit et avoir encore de la marge de manoeuvre avec de l’épargne de précaution et une souplesse sur le crédit (si un jour vous avez un « pépin », exemple : la voiture a changé dans l’urgence…).

Selon moi, il vous faut des apports : on achète généralement en VEFA donc sur plan. Les frais de notaire ne vont pas dépasser 3% mais il faudra les financer.

Si je considère qu’il faut un bien à minima de 150000 euros à 200000 euros, vous avez déjà 4500 euros à 6000 euros pour les frais de notaires.

Ne vous leurrez pas pour avoir un bon taux, votre banquier vous demandera des apports : j’aime donner l’image du livret A plein à mobiliser soit 22950 euros pour négocier un taux fixe valable.

Pour faire simple, si vous avez dans les 30000 euros d’apports, vous allez intéresser votre banquier pour un bon taux.

On a les moyens d’acheter un bien Pinel?

- Si on a des apports,

- Si on a une fiscalité supérieure à 5000 euros par an,

- Si on a un taux d’endettement sous les 20% avant de lancer un nouveau crédit,

- Si on restera sous ou autour des 30% d’endettement avec le crédit du Pinel et,

- Si on peut investir de l’ordre de 200000 euros sur un bien de qualité.

Généralement, les bons investisseurs sont proches des 40 ans et sont propriétaires de leurs résidences principales depuis plusieurs années.

Vous n’êtes pas dans les « clous » pour investir?

Vous pouvez souhaiter tout de même réduire vos impôts ou encore trouver du rendement tout en diversifiant votre patrimoine.

Tableau des placements et leurs rendements sur 20 ans en France :

Vous voyez que les placements ne manquent pas : je vous invite à découvrir mon article sur quel placement quel risque pour vous aider.

Ensuite, vous pouvez me contacter à la fin de cet article pour un diagnostic patrimonial gratuit.

4. Quel crédit pour acheter un bien immobilier Pinel?

Alors oui, les taux sont bas, ce serait bien d’utiliser le levier du crédit.

Malheureusement, je constate que les futurs investisseurs pensent que le loyer va financer le crédit.

Par conséquent, ils sous-estiment le taux d’endettement qui ne doit pas dépasser 33% en France.

Surtout, ils ne doivent pas oublier qu’ils ont toujours un risque avec le locataire et la rentrée des loyers.

Qu’est ce que je regarde pour financer à crédit mon futur bien Pinel?

Déjà, je pense qu’entre 25 et 40 ans, à moins d’avoir beaucoup d’apports, un gros salaires et peu ou pas de crédit, la priorité sera de rembourser la résidence principale.

Ce type d’investissement doit donc bien être étudié.

Pour un bien Pinel à 200000 euros, vous devez compter entre 1000 et 1500 euros par mois sur 15 à 20 ans avec des taux fixe sous les 2%.

Quel est le meilleur montage crédit pour le Pinel?

Si vous êtes à plus de 20% de taux d’endettement vous oubliez (cf mon simulateur taux d’endettement en haut du site dans outils).

Ensuite, il faut raisonner sur du taux fixe,

un endettement long de 15 à 20 ans (taux sous les 2% avec assurance à ce jour sur ces périodes),

avoir des apports de l’ordre de 30000 euros pour rassurer le banquier et négocier son taux.

J’ai fait 3 simulations avec des montants de 200ke et 300ke euros à 15 et 20 ans, les mensualité seront : (taux : 1,7%)

| Montant/Durée | 15 ans | 20 ans |

| 200000 | 1260 euros | 984 euros |

| 300000 | 1889 euros | 1475 euros |

Qui peut vous aider pour faire les simulations et avoir le bon taux?

Vous avez le choix du courtier en ligne, il ne manque pas.

Maintenant, vous commencez par votre banque : profitez-en d’ailleurs de renégocier votre prêt en mettant en avant votre futur crédit ou du gagnant gagnant avec votre banquier.

Je préconise aussi de passer par un CGPI ou un conseiller en gestion de patrimoine indépendant car celui-ci aura une vision globale de votre patrimoine. Il verra vite vos limites et aura une offre large de solutions Pinel et les bons courtiers crédits (nous y reviendrons).

Maintenant, vous allez emprunter quel montant : un prix idéal pour un bien immobilier Pinel?

5. Quel est le prix idéal pour acheter de la défiscalisation Pinel?

Le prix des biens de défiscalisation, un enjeu majeur avant tout achat.

Comment savoir à quel prix acheter de l’immobilier de défiscalisation?

J’ai envie de prendre l’exemple de studios Pinel à 70000 euros vendus en masse dans des petites villes.

Vous trouverez des masses de programmes avec des petits lots où l’on vous vend la réduction fiscale à outrance.

Vous allez être dans un parc d’investisseur Pinel. C’est de l’abattage ou encore de la masse : tout est tiré vers le bas : le prix, la défiscalisation et la qualité de construction des biens.

Après 6, 9 ou 12 ans : quand tout le monde va revendre, vous allez faire quoi avec votre studio bon marché?

Vous allez avoir une petite réduction fiscale et ensuite un bien qui vous restera sur les bras…

Le prix idéal pour un bien Pinel?

Certains n’aimeront pas mais je pense que sous 200000 euros, vous devrez avoir beaucoup de chances.

Donc vous devez avoir un bien

Un exemple de montage immobilier Pinel à 180ke : rentabilité et crédit

Sur cette simulation, nous avons un bien immobilier Pinel à 180000 euros.

Nous voyons que nous avons au moins un T2 ou T3 (ce n’est pas un placard ou un studio…).

Une durée de crédit longue de préférence : ici, ce sera au moins 15 ans (je parle 15 à 20 ans pour s’endetter long).

Crédit à 15 ou 20 ans, rentabilité entre 3 et 4% et effort d’épargne à prévoir : des points importants à regarder avant d’acheter votre appartement Pinel.

Vous voyez le poids des 3% de frais de notaire sur plan en moyenne (à ne pas oublier).

Comme je l’indiquais, vous avez des mensualité de crédit qui seront au moins de 1000 euros.

N’oubliez que les loyers ne seront pas élevés : cela veut dire que vous devez prendre en compte que vous aurez toujours un petit effort d’épargne à calculer (ici : 744 euros).

En terme de rentabilité, vous voyez aussi que vous ne chercherez pas que le rendement à tous les prix : ici on est entre 3 et 4% (hors gain fiscal). C’est la réalité du rendement immobilier en France.

Donc, oui : on peut avoir du rendement sur de l’immobilier de défiscalisation pour peu qu’on y mette le prix!

Moralité du montage crédit pour de l’immobilier de défiscalisation :

Cela reste complexe, je ne peux que préconiser l’aider d’un conseiller en gestion de patrimoine pour bien monter votre projet!

6. Les villes où acheter du Pinel

Comme je le disais , on n’achète pas un appartement en défiscalisation Pinel comme on achète une baguette de pain.

Pire, vous savez tous que la règle d’or pour l’immobilier, c’est l’emplacement.

Pas de bassin d’emploi, pas de facilité de transports ou de commodités (shopping, accès aux soins ou encore aux écoles…) : vous oubliez.

Les villes pour acheter de l’immobilier Pinel : priorité sur les grandes villes, villes moyennes avec un bassin d’emploi et des transports. Le Sud Ouest, le Sud Est et l’île de France sont les zones à potentiel.

Vous devez vous consacrer sur les zones géographiques où il y a un déficit de logement.

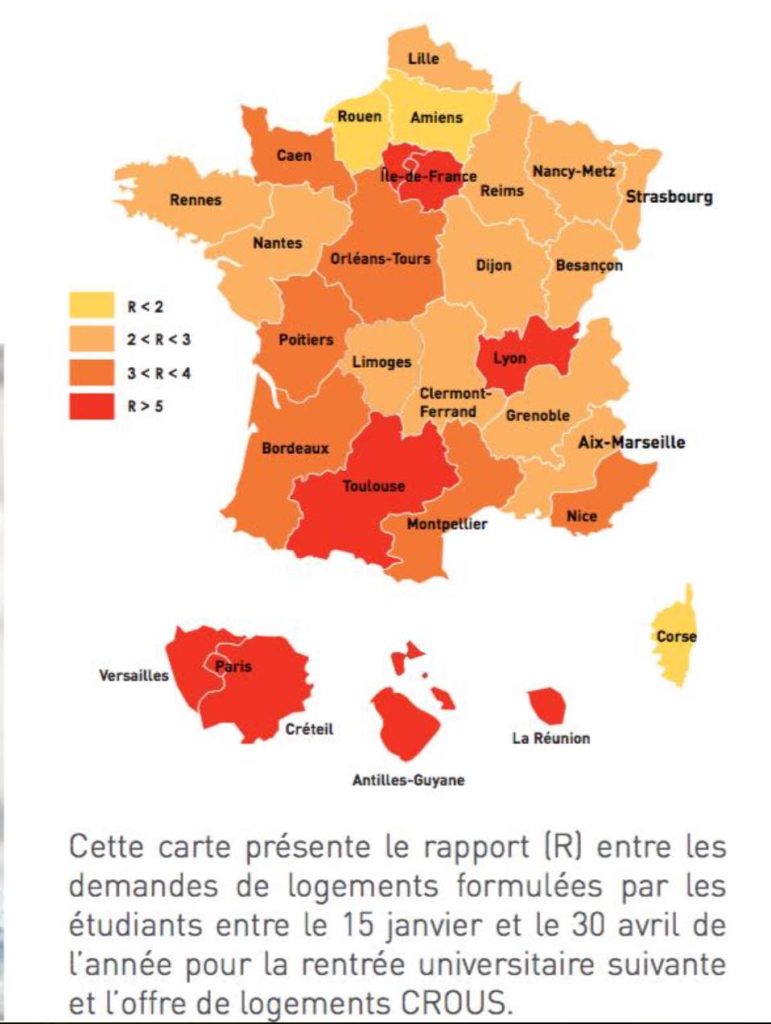

Je vais vous montrer ci-dessous une carte de la France où il y a un tension sur les résidences étudiantes :

Cette carte nous donne une idée des zones « tendues » où il va manquer des résidences étudiantes.

Souvent, on va vous vendre des petits studios à Pinel : toute la question sera de savoir à quel prix vous allez revendre?

Derrière ce carte, vous voyez vite que le Sud de la France et l’île de France sont des zones à privilégier.

En parallèle, vous avez aussi la région lyonnaise.

Je pense également à la région autour de Nantes, à l’image de l’exemple de biens et de simulation crédit mise en avant ci-dessus.

Là encore, soyez épaulé et déplacez-vous avant d’acheter!

7. Immobilier Pinel : les pièges à éviter

Voici la liste des pièges sur la défiscalisation Pinel :

- Penser que sous 100000 euros, les biens sont de qualité,

- Les petites surface types studios complexes à revendre une fois la défiscalisation terminée,

- Ne pas étudier les tissus local où l’on va acheter (bassin d’emploi, transport…),

- Avoir déjà un taux d’endettement trop élevé avant de se lancer,

- Ne pas avoir d’apports pour négocier un bon taux,

- Financer à taux variables ou avec un crédit in fine adossé à une assurance quand le fonds euros baisse,

- Chercher qu’un objectif fiscal et oublier la suite : financement retraite, revenus complémentaires…

- Prendre un jeune promoteur immobilier qui n’a pas d’historique de réalisations,

- Ne pas savoir évaluer le coût des charges futures de son bien,

- Croire que le Pinel donnera beaucoup de rendement…

La liste des pièges est nombreuse, je ne voulais pas me lancer dans une liste de courses.

Je ne peux que vous suggérer d’être épaulé par de bons professionnels indépendants CGPI pour éviter les pièges de la défiscalisation immobilière.

8. Conclusion : le rôle du CGP pour avoir un investissement sur mesure en Pinel

Pour résumer, que peut-on retenir sur l’investissement Pinel?

Mes étapes pour acheter.

Etape 1 : choisir entre Pinel Métropole et Pinel DOM TOM :

Vous ne devez pas oublier qu’il s’agit de logements sociaux et cela va avoir tout son important pour la suite.

Au niveau du montage Pinel :

Il faut bien distinguer le programme en métropole et celui dans le DOM TOM car la réduction fiscale n’est pas la même :

- Un investissement maximal de 300000 euros,

- Des conditions sur le prix au m carré : il ne doit pas dépasser 5500 euros,

- Des conditions de ressources sur le locataire.

Le choix ne va pas être compliqué selon moi, vous regardez votre niveau de fiscalité, si vous payez entre 10000 euros et 20000 euros d’impôt sur le revenu, vous êtes dans la cible.

Entre 5000 et 10000 euros d’impôt, tout dépendra de votre taux d’endettement.

Sous les 5000 euros d’imposition, à moins d’avoir beaucoup d’apports ou 0 crédit, je pense que vous devez oublier.

Reste à savoir quel Pinel choisir au départ?

L’immobilier Pinel métropole 12% à 6 ans, 18% à 9 ans ou 21% à 12 ans ou dans les DOM TOM avec 23% …, 29%… ou 32% sur 12 ans de réduction fiscale.

Vous vivez dans les DOM TOM? Vous pourrez vous déplacer facilement au moindre problème, vous connaissez le marché de l’immobilier sur les îles? Le plus souvent, ce sera non : vous devez voir votre bien, le suivre et être proche du bien acheté.

Les marché de l’immobilier dans les DOM TOM est complexe, à moins d’être un local, je pense que ce n’est pas une bonne idée. Certes, la réduction fiscale est meilleure mais pour quel risque?

Je vois bien vos enfants hérités un jour de la gestion du bien ou de sa revente, ils vont adorer!

Moralité, je ne peux qu’être à l’aise avec le Pinel métropole.

Etape 2 : mes objectifs patrimoniaux?

C’est juste pour réduire vos impôts? Vous êtes dans le faux.

Vous voulez avoir une retraite complémentaire, diversifier votre patrimoine, aider vos enfants par la suite ou encore avoir des revenus supplémentaires : c’est mieux.

Etape 3 : quel prix?

Plus c’est cher, plus je me garantis d’éviter les biens de mauvaises qualités.

Je pense que sous les 150000 euros, cela n’a pas d’intérêt.

Donc au-dessus de 200000 euros, vous filtrez les mauvais biens et les produits de masse.

Pour des montants de 300000 euros, non seulement vous aurez le maximum de défiscalisation mais vous aurez de belles surfaces et vous pourrez négocier la qualité du bien : matériaux, services annexes (garages…).

La qualité se paye et surtout pour avoir accès aux biens « sur mesure », il faut y mettre le prix. C’est un peu comme pour le crédit, on ne prête qu’aux riches…

Etape 4 : comment et puis-je le financer?

A crédit, ce sera sur des périodes longues et à taux fixe.

Je vous invite à utiliser les simulateurs capacité d’endettement et crédit pour simuler sur mon site.

Vous devez avoir des apports : minimum 30000 euros selon moi (même sur plan, il y a des frais de notaire autour des 3%).

Vous avez dépassé les 20% de taux d’endettement et vous n’avez pas d’apports : vous oubliez.

Le plus souvent : vous aurez des mensualités d’au moins 1000 euros par mois sur 15 à 20 ans pour espérer avoir un bien de qualité et ceci avec au moins 30ke d’apports (cf. exemple simulé plus haut).

L’idéal : autour de 30000 euros d’apports au moins et un taux d’endettement avant l’investissement entre 10 et 20%. Dans le cas contraire, vous devrez sans doute éviter d’aller sur du Pinel.

Etape 5 : le lieu où je vais acheter

Les grandes villes, le Sud Est et Ouest de la France ou l’île de France : la zone d’activité ou le bassin d’emploi sont la clé pour vous assurer d’avoir des locataires solvables et réguliers (cf. carte logement étudiant plus haut).

Etape 6 : la nature du bien

De préférence une petite copropriété avec le moins possible d’investisseur Pinel qui revendront dès la fin de la défiscalisation.

Un appartement si possible T2 ou plus grand 5T3, duplex) pour pouvoir loger une famille aux revenus modestes. L’intérêt : c’est de s’assurer des locataires sur la durée.

Vous devez vous imaginer dans le bien : si le bien vous plait et que vous vous verriez bien vous installer dedans à la retraite : c’est bien parti!

Les petites surfaces ?

C’est bien joli mais la course aux étudiants tous les ans, c’est vite fatiguant. Il en va de même pour l’entretien

Etape 7 : trouver le bon bien avec le bon montage, les bons objectifs patrimoniaux et être accompagné par un CGP indépendant.

Pour investir en Pinel : pourquoi faire appel à un bon CGP conseiller en gestion de patrimoine?

Un conseiller en gestion de patrimoine peut vous aider à : trouver le bon crédit, faire le bon montage et vous accompagnez tout au long de votre projet Pinel avec une offre plus large et sur mesure de biens immobiliers. Il regardera en priorité vos objectifs patrimoniaux avant votre réduction fiscale!

Vous voyez que pour faire un investissement Pinel vous devez respecter certaines étapes étapes et avoir des objectifs patrimoniaux précis.

Donc, cela va supposer de faire des simulations, financer le bien à crédit ou non et surtout trouver le bien.

Cela suppose donc un accompagne sur mesure et avoir un vrai professionnel INDEPENDANT qui ne cherchera pas à vous vendre un produit dès le départ.

Vous vous doutez bien aussi qu’il y a bien Pinel et immobilier de qualité.

Comme toujours, il faut avoir du réseau. L’avantage du conseiller en gestion de patrimoine indépendant

est qu’il cherchera à fixer de vrais objectifs patrimoniaux.

Ensuite, il pourra vous aider à vous trouver le financement : il ne cherchera pas à vous endetter pour vous endetter ou encore vous vendre la défiscalisation à outrance!

Surtout, il aura une offre large de biens Pinel avec de nombreux promoteurs (réseau que vous n’avez pas).

Il pourra surtout faire jouer la concurrence en cherchant des solutions sur mesure pour vous et vos choix de vie!. Vous pourrez ainsi COMPARER OBJECTIVEMENT.

Vous souhaitez un accompagnement sur mesure pour votre investissement Pinel?

Nous pouvons vous aider dans votre projet immobilier en me contactant via le formulaire.

Vous pouvez partager aussi en un clic notre article pour récompenser notre travail sur le site!