Bulle immobilière en France ou à l’étranger : pourquoi les investisseurs sont toujours là?

Si l’on en croit l’Insee ou les experts, l’immobilier s’envolerait de 200 à 300% en France depuis 20 ans : peut-on parler alors de bulle immobilière?

Qu’est ce qu’une bulle d’ailleurs?

Pour reprendre la définition de wikipédia :

« Une bulle économique, bulle de prix, bulle financière, ou encore bulle spéculative, est un niveau de prix d’échanges sur un marché (marché d’actifs financiers : actions, obligations, marché des changes, marché immobilier, marché des matières premières, etc.) excessif par rapport à la valeur financière intrinsèque (ou fondamentale) des biens ou actifs échangés.

Dans ce genre de situation, dite parfois « exubérante », les prix s’écartent de la valorisation économique habituelle sous le jeu de croyances des acheteurs. »

La croyance, votre croyance est celle même qui vous emmènera vers l’excès de confiance.

Or, ce n’est pas parce que tout le monde achète (cher) de l’immobilier, s’endette à long terme que c’est la bonne attitude. Gagnerez-vous à tous les coups?

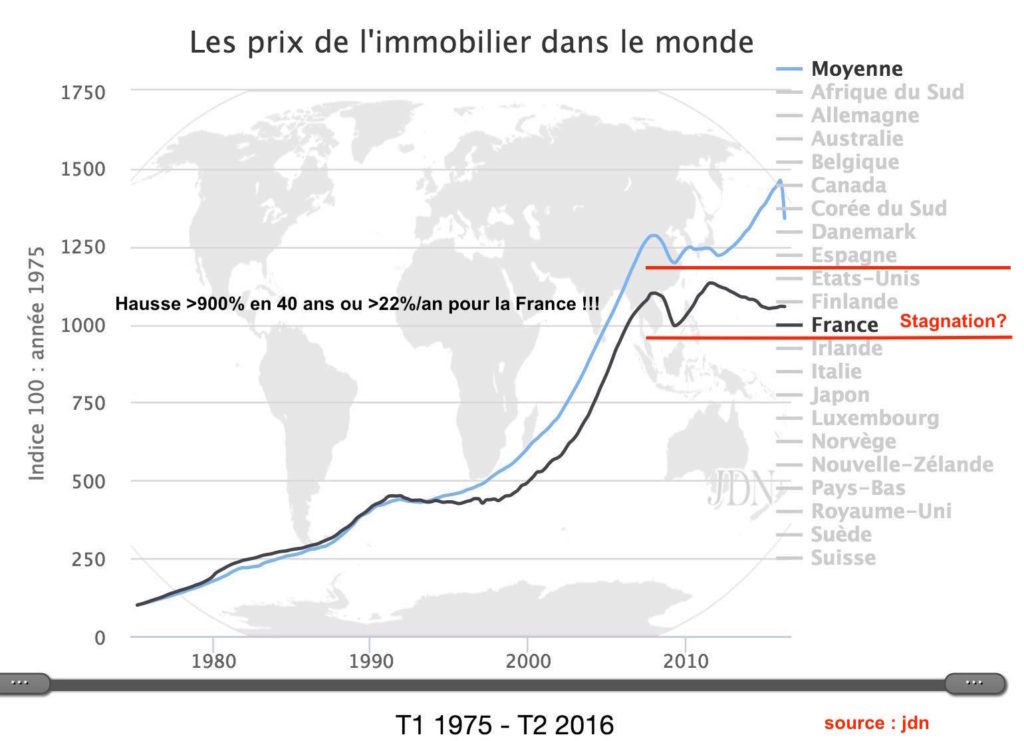

Un graphique édifiant sur la hausse l’immobilier en 40 ans en France :

Sur le graphique ci-dessus, vous constatez que les prix de l’immobilier n’ont cessé d’augmenter ces quarante dernières années.

Si les prix de l’immobilier français restent en dessous de la moyenne mondiale, la hausse annuelle reste colossale si l’on part sur une base 100 en 1975.

On arrive à une hausse de l’immobilier supérieure à 22%/an depuis plus de 40 ans pour la France sur un indice base 100 de 1975. Par contre, depuis la crise de 2007, les prix tendent à moins augmenter.

L’immobilier plait, attire et rassure.

Et, avant de savoir comment investir dans l’immobilier locatif : on doit bien prendre en compte la réalité du marché, des prix mais aussi du crédit et la solvabilité des acheteurs dans un contexte économique délicat.

J’ai de grandes questions par rapport à une bulle immobilière :

- Si j’achète plus cher que se passe-t-il à la revente si les prix baissent?

- Le crédit si les taux sont sont plus bas mais que je m’endette plus longtemps, mon emploi durera-t-il?

- A la revente, qui va racheter : sommes-nous tous dans des bassins d’emplois favorables?

- La démographie : la population vieillie, les futurs retraités ne vont-ils pas revendre pour plus petit à la retraite ou par manque de revenus et faire baisser le marché?

- Les salaires montent, l’immobilier flambe : comment financer?

- Si je veux faire du locatif, je dois acheter bon marché mais si les prix sont élevés? Et le poids de la fiscalité? Ma rentabilité réelle? Je fais quoi alors??? Quels placements?

Au final : qui peut m’aider par rapport à ma situation personnelle?

Quand je me suis penché sur la question de l’investissement sur l’immobilier et une possible bulle immobilière, je n’avais qu’une question en tête.

Je me disais : « si les prix sont au sommet, n’y-t-il pas un risque d’acheter aujourd’hui au prix fort?«

J’entends autour de moi l’argumentaire sur les taux bas et la possibilité de financer moins cher.

On met en avant aussi l’idée que c’est mieux de payer un crédit que verser un loyer à fond perdu à un propriétaire.

Enfin, on achète de la pierre, c’est un actif tangible contrairement à la bourse et les actions où l’on peut tout perdre, ici, il restera quelque chose. Ce n’est pas faux.

Pourtant, quand il s’agit de revendre et de faire une plus-value, si on achète cher, cela risque d’être compliqué.

Je me dis aussi, on achète à crédit mais pour quelles durées? Notre emploi sera-t-il toujours là pour payer le crédit? Ils existent des assurances mais elles ne couvriront pas un chômage de longue durée…

Je pense aussi qu’à la revente tout dépendra où j’achète : un bassin d’emploi? La région parisienne? Tout le monde habite sur des bassins d’emploi? Une petite copropriété avec des charges faibles?

Au final, je me mets à la place du futur acheteur de sa résidence principale ou celui qui veut investir dans l’immobilier locatif.

Je vais donc évoquer la réalité du marché liée à la situation économique en France, l’investissement résidence principale ou locatif : le meilleur?

Au final, je pourrais exposer la bonne méthode avec une approche qui vous permettra d’éviter d’avoir de l’immobilier trop cher, peu rendement et peu liquide!

Sommaire :

1. Histoire et réalité du marché de l’immobilier France Monde

2. Retour de la Tulipomanie : la bulle va éclater en Australie?

3. Immobilier résidence principale, locatif : qui doit acheter?

4. Utiliser l’approche globale pour acheter de l’immobilier

1. Histoire et réalité de la bulle immobilière en France

Un peu d’histoire sur l’évolution des prix de l’immobilier me semble indispensable pour se rendre compte de cette bulle immobilière.

J’ai presque envie de parler de bulle immobilière dans de nombreuses capitales de pays développés.

Evolution du prix de l’immobilier sur Paris depuis 1200 (rien que ça, Source CGEDD) :

Vous voyez sur ce graphique qu’historiquement les prix de l’immobilier sur Paris ont augmenté.

Maintenant, et c’est systématique, dès que vous avez un évènement « historique » comme une guerre, une épidémie, des troubles sociaux, les prix chutent.

Entre 1900 et 2000, les prix ont été divisés par 15.

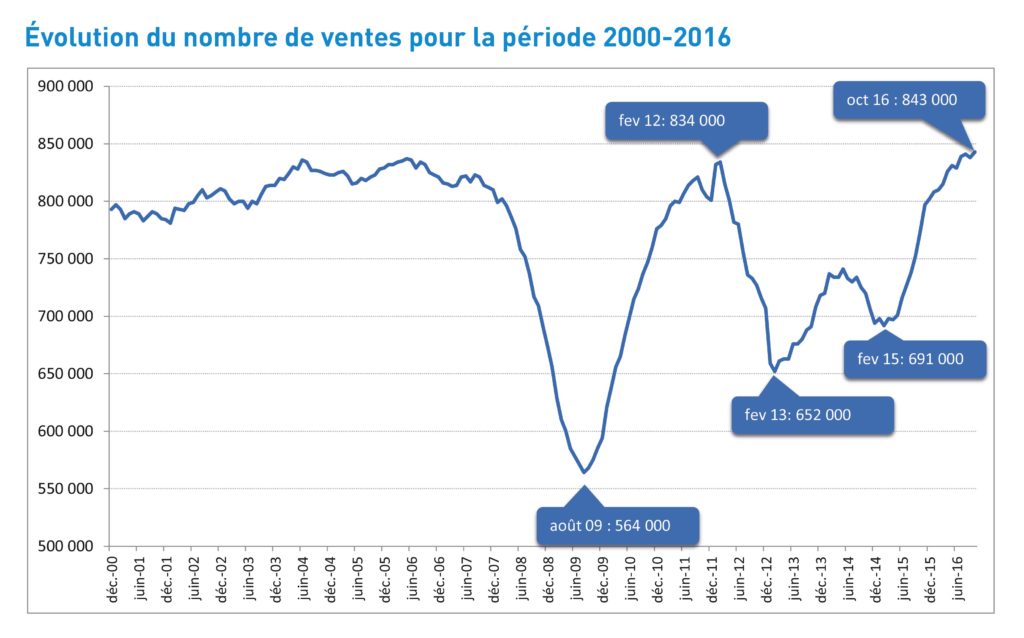

Regardons maintenant l’évolution des ventes d’immobilier en France sur 20 ans (source : notaires de France) :

Que voit-on sur ce graphique?

La crise de 2007 est passée par là : de 2007 à 2009, on perdait plus de 200000 ventes.

On les a plus que repris jusqu’en février 2012.

Puis, ce fut un véritable yoyo sur le marché des ventes d’immobilier en France.

En 2016, on retrouve les niveaux de 2012.

Cela prouve donc surtout que les ventes d’immobilier ne s’envolent pas depuis 2000, on reste sur des niveaux 800000 et 850000 ventes au mieux.

Cela veut dire aussi au niveau du vendeur qu’à la moindre crise la patience doit être de mise pour espérer revendre plus cher.

Selon moi, le marché français fait de la résistance entre des acheteurs qui cherchent à se protéger au prix fort et de l’autre côté des vendeurs qui veulent coûte que coûte vendre cher et faire de la plus-value souvent taxée.

Le rôle du crédit dans la bulle immobilière actuelle :

Tableau dette immobilière France sur 60 ans Source : CGEDD

Les crédits se sont envolés depuis 1965 : le coût du crédit coûte cher au ménage français.

Alors que ceux qui ont achetés avant revendent chers et en plus ils ont connu une période d’inflation absorbant une partie du crédit.

Ceci n’est pas le cas pour les acheteurs aujourd’hui.

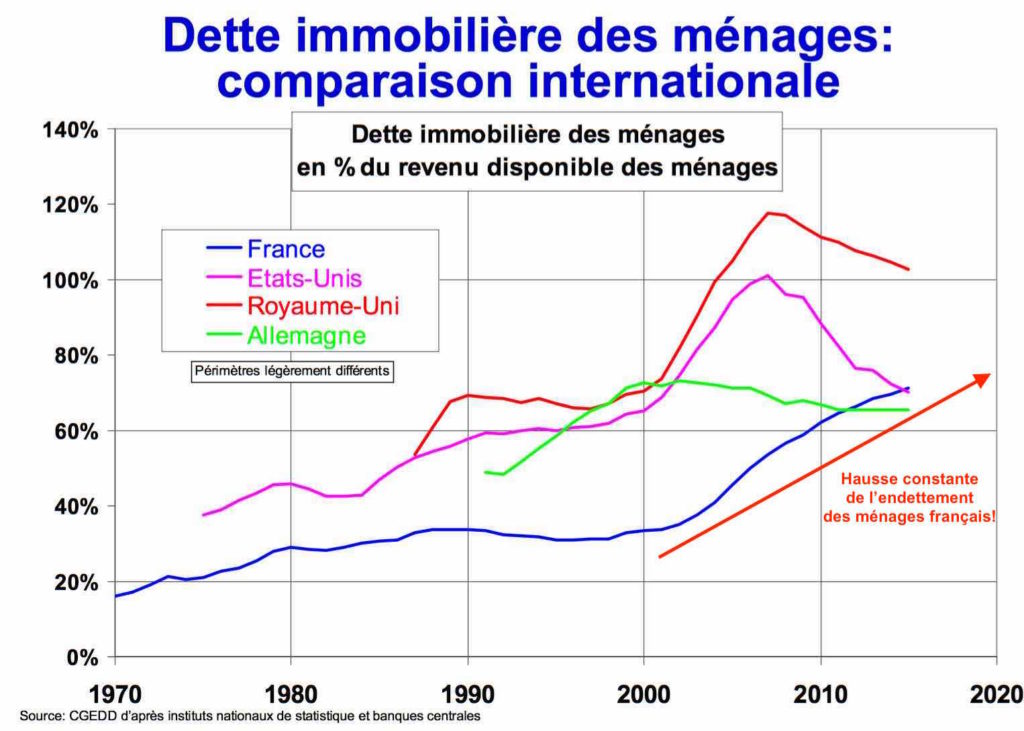

Si on regarde l’endettement immobilier des ménages dans le monde, les français sont où?

Tableau : dette immobilier ménage à l’international Source : CGEDD

On voit que les ménages rejoignent leurs amis (ou pas) anglais et américains, il faut toujours plus de revenu pour avoir de l’immobilier.

On s’est donc fortement endetté pour acheter et les prix se sont envolés.

Les vendeurs sont donc les grands gagnants de l’immobilier aujourd’hui : pas les acheteurs! La part du revenu disponible est toujours plus importante pour financer l’achat immobilier.

On voit donc que le revenu disponible baisse, les prix s’envolent et les ventes de l’immobilier en France ne se sont pas envolée depuis 2000.

Regardons maintenant la démographie.

La démographie pour anticiper l’éclatement de la bulle immobilière?

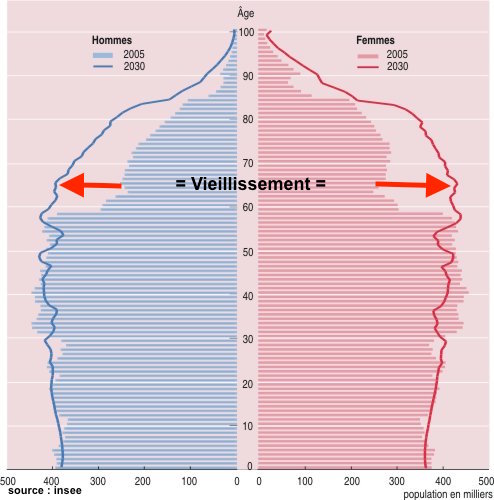

Pyramide des âges France prévision à 25 ans (2005 à 2030 / Source : INSEE)

Dans les 25 prochains années, comme de nombreux pays développés plus d’un quart de la population aura plus de 65 ans.

Cette population aura des dépenses de santé, consommera dans les loisirs ou la dépendance et rien ne dit qu’elle sera en mesure de garder son logement souvent trop grand. On comprend donc la pénurie de maison de retraite.

Quel sera le système de retraite dans 30 ans, d’ailleurs?

Mais, faut-il encore qu’elle puisse la financer? J’avais d’ailleurs parler du rôle du viager pour financer sa retraite qui pourrait retrouver des couleurs à l’avenir si les prix baissent (on revient toujours aux prix de l’immobilier…).

Et les génération d’aujourd’hui et future?

Que se passera-t-il pour les générations futures quand elles partiront à la retraite?

Pourront-elles garder le même train de vie?

Elles auront moins cotisé pour leurs retraites car elles seront rentrées tard dans la vie active dans un contexte de chômage de masse (et encore si elles arrivent à avoir un emploi stable et bien payé).

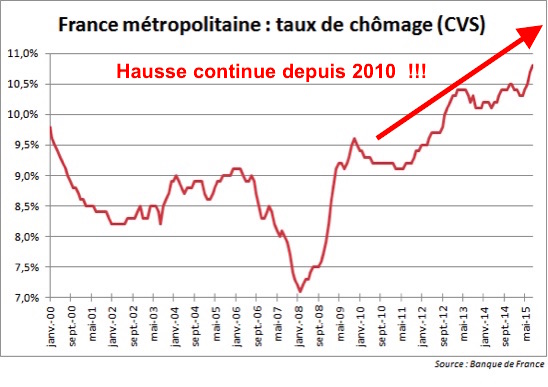

Graphique : évolution taux de chômage depuis 2000 en France (Source : Banque de France)

Disposeront-elles du même système de retraite que leurs parents, les baby boomers? Je ne le pense pas.

Il suffit de regarder le taux de chômage depuis 15 ans en France, il s’envole et plus de 10% de la population active n’a pas d’emploi.

Comment peut-on espérer acheter un bien sans le fameux contrat indéterminé, le graal de l’emploi en France, vous permettant d’obtenir un crédit sur des périodes longues aujourd’hui 20, 25 ou même 30 ans?

Dans 20 ans, êtes-vous certain d’avoir encore votre emploi?

Pour résumer, la bulle immobilière en France :

L’immobilier est adoré les français principalement car il satisfait une sécurité et car les alternatives manquent.

La bourse avec ses aléas n’attirent pas car les crises répétées par exemple 2000, 2007, le rôle des banques centrales achetant des actions, l’argent bon marché et la spéculation sont autant de facteurs pour douter de la santé des marchés financiers.

L’épargnant n’est pas donc pas un pigeon qui souhaite se faire « tondre sur les actions ».

Maintenant, cette peur de prendre du risque en se diversifiant peut entraîner du mimétisme tout le monde va vers la même chose et peut vendre au même moment.

Pire, sur la dette d’état, on voit notamment sur mon article sur la loi Sapin 2, que la sécurité d’un fonds euros en assurance vie n’est plus totalement certaine.

Je vous invite à découvrir la bulle immobilière en Australie et sur Sydney : peut-être allez-vous vous poser quelques questions?

2. L’histoire se répète : Tulipomanie et bulle immobilière en Australie

Pour parler de l’immobilier en Australie, je vais parler d’effets moutonniers passés et ils se répètent malheureusement.

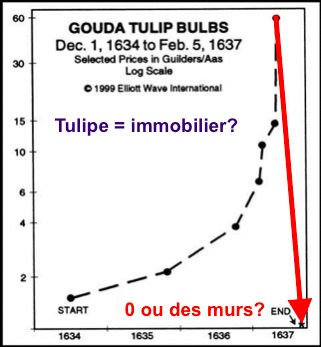

La Tulipomanie : vive les moutons ou les pigeons!

Nous sommes au 17ème siècle, en Hollande et à l’époque, à votre avis, on faisait de l’argent avec quoi?

En fait, avec des bulbes de tulipes, on en achetait, on en stockait et on espérait que la demande allait croître.

Le copain du copain gagnait de l’argent en voyant le prix monter (pas en vendant) donc on faisait comme lui.

On allait tellement dans un grand « délire » généralisé qu’en février 1637, on pouvait négocier un bulbe de tulipe 10 fois le salaire d’un artisan.

Et le lien avec le marché immobilier Australien avec Sydney?

Vous prenez un pays riche en ressources naturelles, bien loin de l’Europe, lié au UK et proche de l’Asie.

Vous imaginez des riches investisseurs chinois qui n’ont qu’une crainte perdre du pouvoir d’achat avec leurs devises le yuan. Ils ont des capitaux à placer.

Le gouvernement australien les accueillent en sortant le tapis rouge et il leur ouvre les marchés UK et américains.

Nos amis chinois ne vont pas investir dans des entreprises, ils veulent comme les français de la pierre soldie!

Pire, ils veulent spéculer et faire de l’argent vite…

L’immobilier se met alors à monter petit à petit avec l’arrivée des devises asiatiques.

Petit soucis, nos amis chinois ne sont pas là pour l’éternité : ils sont là pour spéculer et pour revendre avec des gains importants.

La presse internationale commence à en parler : le début de l’éclatement de la bulle en Australie?

Un banquier connu David Murray commence à tirer la sonnette d’alarme à la télévision américaine.

Et, s’il y a une personne qui connaît la gravité de la bulle immobilière australienne et les répercussions pour notre système bancaire, il est ex PDG de la Commonwealth Bank David Murray. Murray a plus récemment dirigé l’Enquête sur le système financier du gouvernement.

Dans une interview diffusée sur Sky News au début du mois, David Murray PDG de la Commonwealth Bank a déclaré que l’économie australienne était « vulnérable parce qu’il y a une bulle dans le marché du logement« .

Mais, pas n’importe quelle bulle :

« Beaucoup de signes sont les mêmes que les tulipes hollandaises, il y a le comportement des peuples, la défensive des peuples sur toute correction dans ce marché – tous ces signes sont là. »

La bulle néerlandaise des Tulipes de 1637 a été l’une des plus grandes bulles de l’histoire.

« Mais quand ces risques sont là, il faut faire quelque chose au sens réglementaire, et la Banque de réserve et l’APRA doivent y rester », a-t-il recommandé.

Il n’est pas seul.

Il reste encore beaucoup à faire

Dans un mouvement rare, le directeur général adjoint du FMI, Tao Zhang, a visité l’Australie plus tôt ce mois-ci pour parler avec les régulateurs sur le risque posé à l’économie australienne. M. Zhang a déclaré à l’Australian Financial Review, « les deux parties ont convenu que d’autres mesures étaient nécessaires pour renforcer la résilience aux chocs du marché du logement ».

« Nous parlons de politiques prudentielles qui doivent être intensifiées, avec des mesures macro-prudentielles ciblées et les banques étant encouragées à augmenter de façon robuste leur position de capital dans un territoire incontestablement fort », a-t-il ajouté.

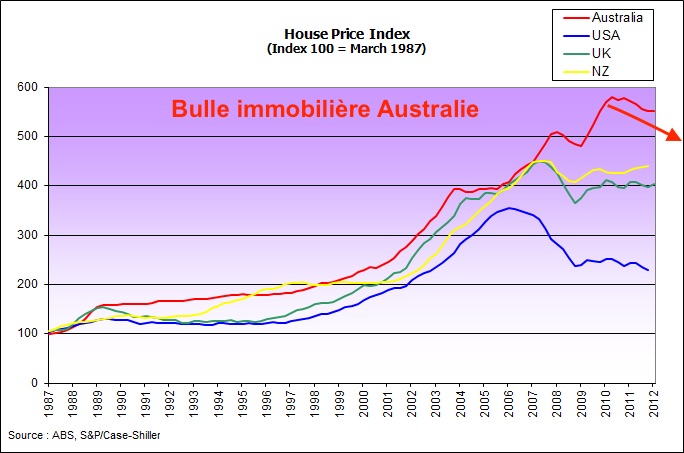

Elle ressemble à quoi la bulle immobilière en Australie?

Graphique : prix immobilier Australie, USA, UK et Nouvelle Zélande (Source ABS S&P)

On voit clairement l’éclatement de la bulle immobilière et la crise des Subprimes aux USA.

Si vous regardez l’Australie, on voit que les prix de l’immobilier en Australie sont proches du plongeon.

Nous sommes dans l’exemple parfait d’une belle bulle immobilière, elle attend juste d’éclater : un petit choc sur les taux d’intérêt, une devise qui souffre, une perte de confiance et vous allumerez la mèche…

Maintenant, vous allez me dire : qui peut acheter alors si on a peur d’une bulle immobilière? Je vais tenter de répondre amis lecteurs.

3. Immobilier résidence principale, locatif mais qui doit acheter?

Donc, vous avez compris que les prix de l’immobilier sont élevés, les taux ne compensent pas la hausse des prix et la situation économique n’est pas bonne (peur pour votre emploi).

Trois paramètres pour investir sur l’immobilier :

Au prix de votre loyer et compte de votre salaire (endettement 33% du salaire net), vous pouvez faire un crédit et acheter votre résidence principale,

Vous avez un emploi fixe ou,

Vous voulez construire un patrimoine avec la « pierre ».

+

Prenons l’acheteur de sa résidence principale :

Sur le principe, je ne suis pas contre l’achat d’une résidence principale.

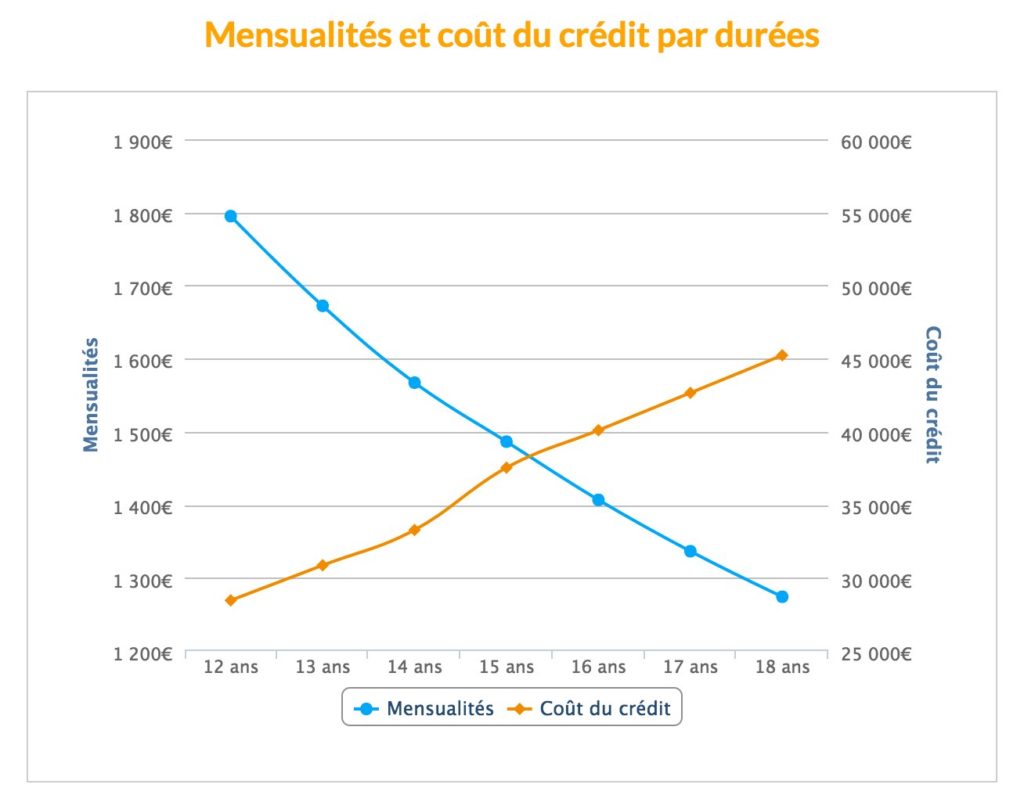

Graphique : crédit 15 ans pour 230000 euros sur taux janvier 2016 (source : meilleur taux)

L’exemple classique du coût du crédit :

Nous avons vu ici sur 15 ans, pour 230000 euros, vous allez donner plus de 40000 euros à la banque avec assurance.

Avec 230000 euros, vous achetez une maison en province et pour Paris, ce sera un studio.

On se rend compte aussi que les mensualités seront élevées avec 1500 euros par mois.

Le futur propriétaire doit augmenter la durée du crédit : 20 ans, 25 ans ou plus?

Dans les deux cas, ce n’est pas vraiment favorable pour un célibataire.

De fait, l’enjeu majeur sera de savoir s’il ne vaut pas mieux louer et faire un achat locatif.

+

L’acheteur locataire et acheteur d’immobilier locatif :

L’objectif est d’essayer d’acheter un appartement en locatif et pratiquement l’autofinancer avec le loyer.

Le banquier prendra 70% de votre loyer pour vous accorder un prêt.

Imaginons 500 euros par mois de loyer, à vous de faire un crédit avec 350 euros par mois (0,7×500 euros).

Le soucis c’est que vous voyez vite qu’on rentre dans le même problème, vous devez monter la durée du crédit pour avoir un montant plus important et vous devrez sans doute avoir des apports.

Et le rendement?

Tout dépendra du prix d’achat et des charges.

Sur les petites surfaces comme des studios étudiants : vous pourrez peut-être trouver.

Maintenant, tout va dépendre des charges et surtout de la fiscalité!

La fiscalité?

En locatif classique : ce sera taux marginal d’imposition et prélèvements sociaux. Le plus souvent vous perdez 50% de vos revenus fonciers.

En locatif meublé, ce sera un peu mieux, vous ne déclarerez que 50% de vos recettes. Maintenant, c’est un meublé, le loyer est plus cher et c’est plus contraignant pour le locataire.

Vous comptez avoir beaucoup d’appartements?

Par conséquent, si vous n’avez pas le bon montage patrimonial et fiscal avec le bon bien si possible en réduisant le risque locatif, les soucis arriveront tôt ou tard.

Cerise sur le gâteau? Dès 23000 euros de recettes par an, vous devrez cotiser au RSI. Cela risque de vous coûter cher et vous devenez alors un profession de l’immobilier. Il en pense quoi votre employeur de votre nouvelle activité professionnelle?

Pour le saisonnier? Je vous invite à voir qu’Airbnb par exemple déclarera vos revenus dès 2019.

Conclusion :

Si vous adoptiez l’approche globale en gestion de patrimoine pour bien placer l’immobilier dans la construction de votre patrimoine?

4. Approche globale pour pouvoir bien acheter de l’immobilier

Oui, vous avez vu que nous sommes dans une bulle immobilière.

Certes, nous ne sommes pas comme en Australie avec l’exemple de Sydney au bord de l’implosion tellement on a spéculé sur le marché de l’immobilier australien notamment avec les investisseurs chinois.

Quand va-t-elle éclater?

On ne le sait pas mais on voit bien que tout va dépendre des taux, du vieillissement de la population et de l’évolution du pouvoir d’achat des ménages.

Les facteurs pour l’éclatement de la bulle immobilière en France :

une hausse des taux,

un chômage croissant donc un revenu disponible plus faible,

des revenus qui ne suivent pas la hausse des prix de l’immobilier en excluant les jeunes salariés,

la démographie qui poussera les futurs retraités à vendre pour avoir plus petit et,

une fiscalité en hausse sur la résidence principale.

Complexe de savoir quand et comment maintenant il est une évidence, l’acquéreur de sa résidence principale achète cher.

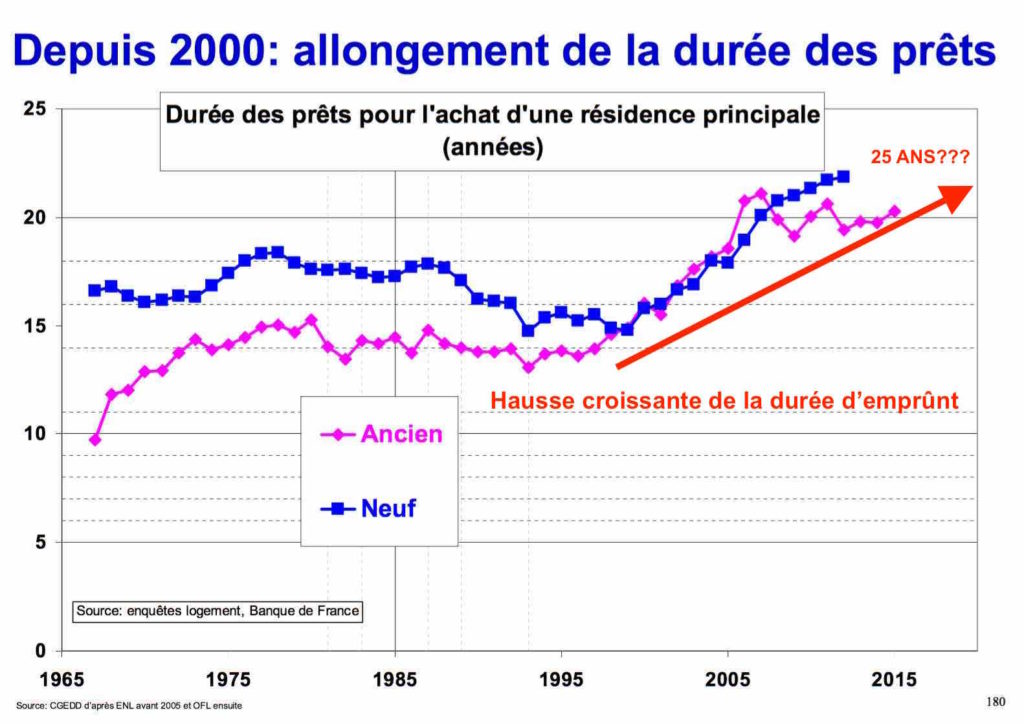

Graphique : durée du crédit immobilier de 1965 à aujourd’hui (source : Enquête logement et Banque de France)

Ensuite, on constate que les durées d’emprunt sont plus longues pour des prix en hausse. La baisse des taux ne compense la hausse des prix de l’immobilière.

L’éclatement de la bulle immobilière suppose une conjonction de ces facteurs, c’est un peu l’idée de la petite étincelle.

Et l’immobilier de rapport?

Je ne vais pas revenir sur mon article pour savoir comment bien investir dans l’immobilier locatif.

Il ressort 5 facteurs pour avoir du rendement :

- Acheter pas cher,

- louer cher,

- avoir des charges faibles (on peut ajouter la fiscalité),

- avoir un locataire solvable durablement,

- avoir une fiscalité faible.

Cela fait déjà beaucoup de paramètres pour croire que l’immobilier locatif est un bon plan.

Puis, comment peut-on espérer acheter bon marché quand le marché de l’immobilier a atteint de tels niveaux?

Aujourd’hui, l’investisseur va sur l’immobilier car il voit son actif solide : il lui restera quelque chose.

Par contre, contrairement à l’immobilier résidence principale : il va avoir le locataire sur les bras (toujours plus protégés par exemple avec l’encadrement des loyers).

Vous ajoutez la fiscalité et l’impossibilité d’évaluer vraiment le temps passé pour gérer son logement : pour quel rendement réel? Je vois rarement les investisseurs évaluer ce qu’ils gagnent vraiment en NET.

Si on regardait autrement l’achat immobilier avec une approche globale?

Sur mon blog sur la gestion de patrimoine, je défends une vision globale de mon métier.

Cela veut dire que pour construire, protéger et transmettre son patrimoine, cela ne passe pas un uniquement par un placement avec du rendement et de la réduction d’impôt.

Si nous avons des prix trop élevés sur l’immobilier : comment faire?

Pour la résidence principale :

oui, vous pouvez acheter. Oui, vous vous payez un toit.

Les taux sont bas : endettez-vous!

Mais, nous avons vu qu’avec un salaire moyen à 2000 euros en France, vous ne pouvez dépasser plus de 100000 à 130000 euros de crédit.

Cela veut dire que pour une personne seul avec les prix actuels la surface va diminuer.

C’est pour cela que pour le célibataire le loyer restera souvent une solution avec en parallèle un bien en locatif si possible partiellement autofinancé et faiblement fiscalisé (avec loueur meublé si possible).

Pour l’investissement locatif :

Tout dépendra du prix d’achat,

des charges,

du risque locatif,

de la fiscalité qui peut vite être la moitié des revenus fonciers en meublé et à 0 avec le bon montage patrimonial.

Ensuite, tout va dépendra du temps consacré pour gérer cette location : cela pèsera sur le rendement car le temps, c’est de l’argent!

Si vous êtes pas en risque avec votre emploi, votre locataire est souvent dans le même situation.

Au final, si on veut de l’immobilier en oubliant la bulle immobilière, ce n’est pas simple.

Conclusion : avoir une stratégie globale pour construire son patrimoine.

Acheter de l’immobilier, ce n’est pas rien : vous touchez la fiscalité, le crédit et aussi la partie transmission de votre bien.

Vous pourriez même ajouter la dimension financement de votre retraite.

Moralité, avec un bilan patrimonial, une approche globale et un audit avec un bon conseiller en gestion de patrimoine, vous éviterez d’acheter tout et n’importe quoi sans connaître les conséquences pour votre patrimoine actuel et futur!

Vous souhaitez faire le point sur votre patrimoine? Investir dans l’immobilier ? Vous ne savez pas vraiment? Je vous propose mon expertise en me contactant à la fin de cet article.

N’hésitez pas à nous contacter.