Investir dans l’immobilier locatif autrement : les bonnes solutions!

investir dans l’immobilier locatif, c’est comme le champagne, les français l’adorent avec notamment sa solidité.

Ils cherchent de la sécurité, du rendement et si en plus les loyers pouvaient être peu fiscalisés (et les locataires fiables), ce serait merveilleux.

Des spéculateurs, des rêveurs en passant par les adorateurs de l’immobilier, j’ai beaucoup à dire dans cet article.

J’ai fait le tour d’internet sur le sujet de l’investissement locatif, mes constats :

On vous parle de la fiscalité,

on vous dit quels sont les pièges à éviter (en théorie…),

on vous donne des simulateurs avec toujours plus de variables inégales à prendre en compte, une fiscalité instable comme les charges et surtout un seul objectif : vous capter pour vous vendre un bien,

on vous donne plus ou moins une méthode pour acheter de l’immobilier locatif,

certains prétendent que vous deviendrez riches un jour (pourquoi pas…),

on vous explique les dispositifs de défiscalisation types Pinel (un coucou à son ex. trop verte 😉 Duflot), loueur meublé non professionnel ou non, Malraux, monument historique ou encore acheter un parking, une résidence étudiante ou des résidences « séniors » avec montage fiscal ou non…

On parle beaucoup sur internet de comment investir dans l’immobilier locatif mais :

Quels sont les pièges?

Quel est le meilleur montage immobilier?

Les meilleurs placements?

Qui peut vous accompagner en toute indépendance sans chercher à vous vendre le produit le plus commissionné?

Le choix est large.

Les plus audacieux pensent aussi qu’ils pourront tout faire eux-même sans pour autant évaluer le temps que ça leur prendra (SVP ne me contactez pas pour avoir la méthode, je ne suis pas maçon, architecte et je n’ai pas de prix sur les carreaux pour la salle de bain :-)).

Qui déduira ce temps d’ailleurs sur le rendement final de l’investissement?

Chers amis, je souhaite aborder le sujet autrement pour que vous lecteurs de mon blog sur la gestion de patrimoine, vous puissiez aborder l’investissement immobilier locatif efficacement.

Sommaire : investissement immobilier locatif autrement!

1. Sept bonnes étapes pour acheter un bien locatif :

Etape 1, vos objectifs patrimoniaux :

Quels peuvent-ils être?

Diversifier mon patrimoine : par exemple vous êtes trop investi sur l’assurance vie, vous avez peur pour vos contrats avec la loi Sapin 2.

Avoir des revenus complémentaires : le plus répandu généralement, nous y reviendrons,

Financer une retraite complémentaire,

Acheter un appartement pour le louer à ses enfants (par exemple : futurs étudiants),

Financer un bien plus petit pour ses vieux jours : lieu plus agréable (appartement en bord de mer), surface plus adaptée par rapport à sa baisse de revenus,

Diversifier vos investissements locatifs : par exemple, investir dans l’immobilier locatif par l’achat d’un appartement à Budapest.

Acheter, louer et revendre rapidement un bien locatif pour spéculer,

Acheter un bien immobilier locatif avec avantage fiscal : Pinel, Censi-bouvard (cf tableau plus bas), Monuments historiques pour les plus fortunés…

2. Définir un budget :

Je vais définir un budget si possible sans faire flamber mon taux d’endettement si crédit (sous les 33%).

Si je peux financer cash, pourquoi pas?

Mais, pourquoi ne pas faire un peu de crédit avec les taux bas et un banquier qui prendre comme repère 70% de mon loyer pour améliorer mon crédit (1000 euros de loyer = 700 euros de revenus retenus).

3. Choix du bien : appartement ou maison, autre?

Des parking à collectionner, des studios pour étudiants à gérer en passant par des charges croissantes…

Vous ne devez pas vous tromper au départ.

Ancien ou neuf?

Pas encore construit en VEFA? Pour le VEFA, les frais de notaire sont plus faibles (3% contre mais de 7%…).

Pour l’ancien, vous achetez à quel prix et pour quels travaux? Quel entretien? Quelles charges?

4. Sous estimer la fiscalité ou ne pas faire de montage fiscal :

La première idée concerne la fiscalité des revenus fonciers :

vous subissez les prélèvements sociaux PS avec la CSG (les PS sont à 15,5%).

Vous ajoutez que le montant total des revenus fonciers va s’ajouter aux autres revenus.

De là, vous rentrerez dans une tranche d’imposition avec un taux marginal d’imposition.

Donc, si vous ne simulez pas la hausse de vos revenus sur votre futur imposition sur le revenu, vous risquez :

7 étapes pour bien investir dans l’immobilier locatif :

Objectifs patrimoniaux

Le budget

Le choix du bien

Fiscalité et

meilleur montage

Classique ou saisonnier

Rentabilité à viser

Quel emplacement

de monter d’une tranche d’imposition et de subir une hausse de votre fiscalité conséquente.

Seconde idée : la location classique est une aberration !

Pour réduire votre fiscalité : je vous invite à privilégier le loueur meublé non professionnel, vous ne déclarerez alors que 50% de vos recettes.

C’est autant de réduction fiscale possible.

Le lien du service public pour comprendre le loueur meublé non professionnel et comment le déclarer :

https://www.service-public.fr/particuliers/vosdroits/F32744

Troisième idée : faites des travaux!

Le déficit foncier : avec maximum 10700 euros par an, il vous permettra d’imputer fortement tous les ans vos revenus fonciers.

Par conséquent, acheter avec des travaux n’est pas une mauvaise idée pour réduire sa fiscalité et améliorer le rendement lorsque vous souhaitez investir dans l’immobilier locatif.

Il conviendra de trouver le bon professionnel pour les travaux avec les bons devis.

Les explications sur le déficit foncier avec le service des impôts :

http://bofip.impots.gouv.fr/bofip/1134-PGP

5. Locatif longue durée ou saisonnier? Les deux?

Des questions :

Qui gèrera le flux continu des locataires?

A quel coût?

Quel impact sur mon rendement?

Il est évident que si vous ne déclarez rien, vous aurez plus de rendement… Maintenant, les contrôles sont croissants et les condamnations sont lourdes!

Je pense tout particulièrement à ce qu’il se passe en Espagne ou encore sur Paris!

Attention à ne dépasser 23000 euros revenus fonciers car vous devenez une loueur professionnel et passer sur le régime RSI lourd et peu avantageux fiscalement!

6. Quelle rentabilité cible?

J’ai lu sur des sites qu’il fallait compter au moins 6% nets.

Je trouve cela totalement utopique dans un contexte de bulle immobilière en France.

Donc à moins d’acheter une ruine, de tout faire soi-même, il ne faut pas rêver amis lecteurs du blog patrimoine!

Donc, vous pouvez viser 4% en net. Maintenant, vous devrez bien évaluer vos charges et anticiper des hausses?

Je vous invite à privilégier un scénario pessimiste pour éviter les mauvaises surprises.

Nous y reviendrons.

7. Trouver le bon emplacement :

Prix moyen au m carré, prix au m carré une fois loué, je regarde les petites annonces sur les sites internet ou encore des sites comme www.meilleursagents.com/, pap.fr, avendrealouer.fr…

Je regarde aussi les agences immobilières sur le plan local et je me renseigne sur ce qui se loue et se vend sur la zone ciblée.

Comme toujours, vous regardez la proximité des commerces, écoles ou transports en commun.

On peut privilégier un appartement orienté sud, sans vis à vis et minimum un premier étage.

Si vous pouvez viser une petite copropriété avec de faibles charges et pas d’ascenseur, c’est un plus non négligeable.

Des logements récents avec les nouvelles normes environnementales vous permettrons de faire faire des économies d’énergie à votre futur locataire.

Un chauffage en collectif ou en évitant les gouffres financiers des chauffages électriques individuels est à favoriser.

Astuce à savoir : privilégier un bien avec une très bonne connexion internet ou mieux avec la fibre optique! Vous valoriserez votre bien pour le futur « technologique »!

Autre point important aujourd’hui : un accès internet haut débit de qualité!

Je vous invite à chercher des numéros de téléphones autour de la localisation du futur investissement locatif.

Vous testez ensuite la ligne sur des sites comme celui-ci : http://www.degrouptest.com/

Sous les 15 mégas de débit, vous n’avez pas une bonne ligne ADSL.

L’idéal serait que votre bien dispose de la fibre : c’est à vérifier.

Vous devez tenter d’être proche du relais téléphonique pour avoir le meilleur débit montant et descendant!

A l’avenir, ce détail devrait valoriser votre appartement à une époque où un foyer est connecté avec de nombreux outils multimédias sur internet et consomme de la bande passante et donc a besoin d’un bon débit sur sa ligne téléphonique!

Normalement, en respectant ces 7 points vous devriez éviter les pièges classiques quand on souhaite investir dans l’immobilier locatif.

Ne penser pas être capable de tout gérer!

J’ai envie d’ajouter que ceux qui pensent pouvoir tout mener de front se trompent.

Acheter pas cher, faire ses travaux soi-même, faire le montage fiscal ou encore gérer de A à Z les locataires s’avèrent bien souvent plus complexe que l’on peut le croire.

Surtout, qui est capable d’impacter le temps passé à toutes ces taches sur le rendement final du bien?

Enfin, pour avoir un bon rendement, vous devez :

Acheter peu cher,

Louer donc cher :

on comprend l’engouement sur le saisonnier.

Maintenant, si vous ne déclariez rien, on peut comprendre que vous faites un bon rendement mais au moindre contrôle, la fête est finie donc revenez dans le monde réel!

Réduire au maximum le poids fiscal des revenus fonciers,

Avoir le minimum de charges,

Bénéficier aussi d’un bien attractif pour le futur locataire : donc là, un loyer bon marché, une qualité de construction ou du standing, une belle localisation…

Des deux côtés, cela se paye, il en va de même pour l’immobilier locatif en défiscalisation.

N’oubliez pas non plus que tout à un prix : je pense tout particulièrement aux avantages fiscaux des dispositifs tels que l’immobilier Pinel ou n’importe quel dispositif fiscalement avantageux.

Certes, il ne faut pas surpayer un bien mais de là à ne rien vouloir payer, il y a un pas : c’est le prix aussi de l’ingénierie ou des moyens mis en oeuvre pour construire cet immobilier avantageux fiscalement.

Une fois que vous connaissez les étapes pour faire votre acquisition en immobilier locatif, je vous propose un cas pratique pour mieux appréhender les pièges sur l’investissement locatif.

2. Le cas pratique pour éviter les pièges de l’immobilier locatif

Madame voulait un appartement pour des revenus complémentaires, elle n’a que des charges…

Cette histoire n’est pas une invention, j’ai été contacté dernièrement pas cette salariée.

> Son profil :

Age : 50 ans

Situation matrimoniale : divorcée, un enfant 23 ans étudiant en droit

(parent isolée, a élevé 2 enfants et un seul reste à charge à ce jour)

Profession : employée

Locataire : 600e + 100e charges

Salaire net : 30ke

Propriétaire d’un appartement locatif classique sur Lyon 6 : 134ke avec frais de notaire (achat en 2011) et loué 500e charges comprises, bail renouvelé récemment (23 m carré + 22 m carré mezzanine / prix moyen au m carré sur Lyon 6 ,

Un cas pratique pour bien investir dans l’immobilier locatif : bon sens, charges réelles (dont fiscalité) et attention au montage du crédit et à la rentabilité!

Revenus fonciers annuels nets : 3,6ke

Impôt sur le revenu : 2ke

Epargne de précaution : uniquement sur livret A et LDD = apports limités aujourd’hui

Budget mensuel :

Recettes : 2,8ke

Dépenses : 3,3ke

besoin de revenus complémentaires : 500 euros

Son fils envisage des études plus longues : cela suppose un coût de 500 euros supplémentaires cette année.

Ses objectifs :

Au départ : il s’agissait de faire un investissement dans « la pierre » pour avoir un toit à la retraite et s’amener des revenus complémentaires.

Aujourd’hui, elle souhaite :

Retrouver 500e de ressources mensuelles,

Ne pas augmenter sa fiscalité : poids des revenus fonciers,

Acheter sa résidence principale : dispose encore de 15 ans pour emprunter dans un contexte de taux bas (les banques prêtent facilement jusqu’à 65 ans / à 2% max?).

Ses erreurs :

> Sur le rendement locatif : mauvaise évaluation du rendement

Le rendement de ce bien est de l’ordre de 2%.

Le bien a l’achat reste dans le marché si on considère que sans la mezzanine, on est à 23 m carré. Le prix moyen au m carré sur Lyon 6 est de l’ordre de 4000 euros du m carré.

On est alors à 92000 euros

Si on part sur 45 m carré surface totale avec la mezzanine : on arrive à 180000 euros.

Cette salariée a acheté son bien de l’ordre 120000 euros sans les frais de notaire (7%).

Il aurait fallu faire des projections au départ : rendement minimal, moyen et optimal en comparant les biens loués sur le secteur (par exemple, en allant sur des sites comme avendrealouer.fr ou des agences immobilières sur Lyon 6)

Bon à savoir : rendement net réel = Rendement brut – coût du prêt – coût des charges – fiscalité sur les revenus fonciers = 2% ici

Sur ce bien, nous sommes seulement autour de 2% nets de rentabilité!

L’appartement est néanmoins correctement loué : sur le prix du locatif au m carré : 12 euros sur Lyon 6 (source : mesagents.com). Donc sur une base, de 45m carré on arrive au 500e CC.

Cela veut dire que le rendement locatif n’est pas élevé à ce prix d’achat et surtout sur Lyon 6 qui reste très recherché mais peu rentable (à moins de sortir du locatif classique ou acheter bas avec des travaux).

On constate d’ailleurs que les biens sont rares sur le marché et nombreux en locatif sur airbnb.

Cela devrait aider pour revendre le bien : excepté la vente à des investisseurs qui visent le rendement pur et dur avec une location saisonnière (70e moyenne basse la nuitée au minimum sur airbnb). On arrive très vite au loyer de 500e mensuels avec un taux d’occupation inférieur à 30% au mois.

Par conséquent, hors location saisonnière (fallait-il aussi pouvoir s’en occuper et en évaluer le coût à impacter sur le rendement net pour cette salariée qui travaille 5 jours sur 7), à moins d’obtenir un prix d’achat bas avec par exemple des travaux (en partie réalisés soi-même), investir sur Lyon 6 sur ces surfaces n’est pas rentable.

> Sur le plan fiscal :

Les revenus fonciers n’ont pas été optimisés : avec un passage à minima en loueur meublé non professionnel, cela aurait permis de diviser par deux les revenus fonciers à déclarer.

Mais, le gain resterait faible de l’ordre de 0,2 point (2,2% en net contre 2% à ce jour) sur le rendement car les revenus fonciers ne sont pas élevés à la base et le prix au m carré à l’achat n’est pas sous le prix de marché.

Cette salariée ne fait pas non plus de travaux (impossible d’impacter 10700 euros de déficit foncier annuel).

Elle peut juste déduire ses coûts d’agence, 7% pris sur le revenus fonciers, ces coûts d’ailleurs ne doivent jamais être sous estimés dans le rendement final pour l’investisseur.

On comprend que certains gèrent eux-mêmes leurs biens avec tous les risques que cela suppose…

> Sur le plan du crédit :

Le crédit n’a pas été négocié avec les taux bas mais dans la mesure où il est maintenant inférieur à 25ke, les banquiers sont assez réticents pour renégocier le taux (proche des 4%).

Moralité : pour investir dans l’immobilier locatif, vous devez envisager un montant à crédit important et réduire les apports tout en négociant un taux bas en jouant sur les durées d’emprunt et avec un bon courtier en crédit!

Le levier du crédit n’est pas optimal : Madame emprunte moins compte tenu du statut de locataire, le banquier a pris 70% de revenu locatif et impute les 600e de loyer actuel.

Le taux de crédit restait élevé en 2011 compte tenu du montant de prêt : 3,91%

Mme a mis des apports importants supérieurs à 100ke et n’a emprunté que 30ke.

> Les solutions pour sortir de cet investissement locatif peu rentable?

Première étape : renégocier à minima son crédit avec sa banque.

Ensuite, mettre en vente le bien avec un locataire à l’intérieur.

Rechercher une résidence principale à la frontière proche de Lyon, moins chère, pour trouver un appartement avec le standing équivalent du locatif de Mme sur Lyon même et si possible proche de son lieu de travail.

Utiliser les apports de la vente du futur bien, le montant restant à ajouter en plus de frais de notaire devra être financé à crédit pour acheter cet appartement.

Envisager un crédit de 15 ans et faire jouer la concurrence avec un courtier en crédit : le taux resta bien meilleur que celui du bien locatif actuel (on peut le diviser par deux!)

Résultats :

Tout va dépendre du prix de vente de l’appartement actuellement en locatif.

Si le prix de vente est proche du prix d’achat :

Mme sort d’un investissement dans du locatif peu rentable.

Elle achète sa résidence principale.

Elle bénéficie d’un prêt au crédit plus avantageux que lorsqu’elle avait voulu investir dans l’immobilier locatif.

Elle utilise les taux de crédit bas actuels et peu

Elle annule le cout de l’ordre de 500 euros qu’elle avait avec son appartement locatif, elle n’augmente plus sa fiscalité et elle dégage 500 euros de plus par mois, son objectif premier!

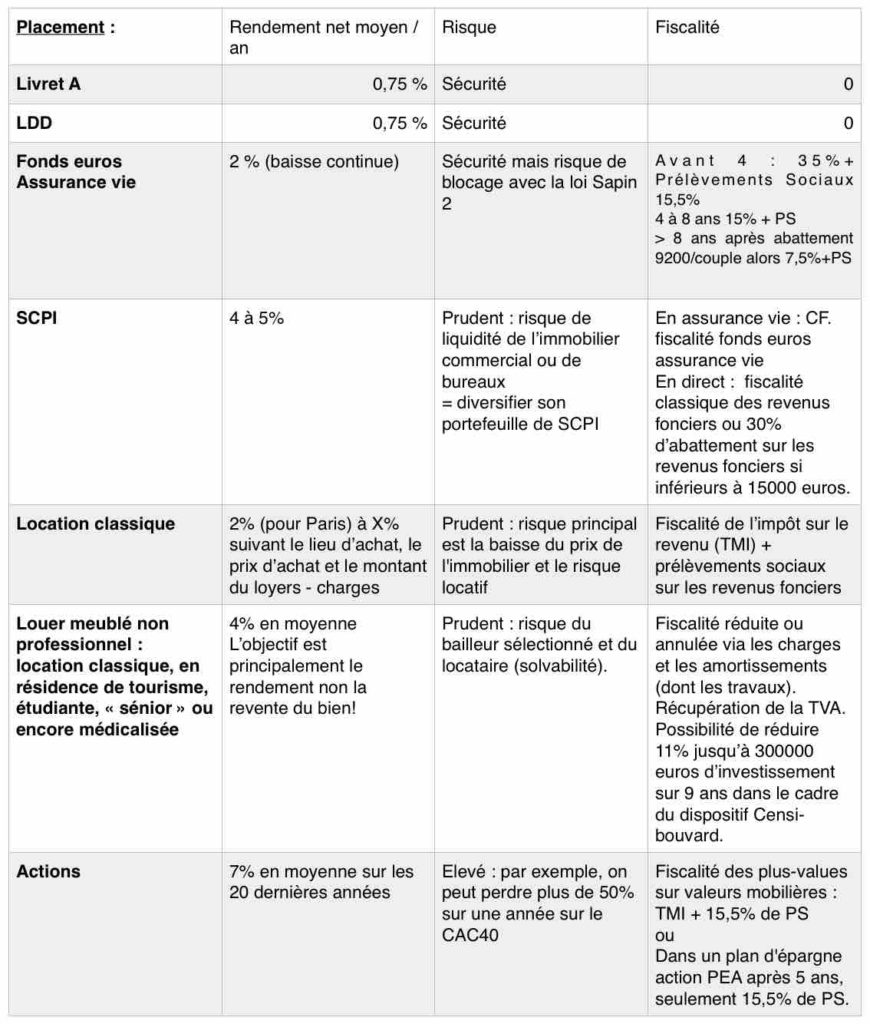

3. Placements financiers ou investir dans l’immobilier locatif : qui rapporte le plus?

Je vous propose trois grandes idées pour comprendre où trouver du rendement amis lecteurs.

1ère idée : 0 rendement sur les placements sans risque

L’épargnant français va aujourd’hui plus que jamais vers l’immobilier car il ne trouve plus de rendement sur des placements sans risque.

Quels sont les meilleurs placements aujourd’hui?

Financier sans risque sans rendement contre immobilier avec le bon montage fiscal et tout sauf classique!

Déjà, je suis étonné que l’on ne soit pas choqué par rendement et sans risque.

Le risque doit être rémunéré : c’est logique.

Zéro risque normalement, cela veut dire, peu de rendement.

C’est tout juste le loyer de l’argent que vous laisseriez dormir sur un compte.

Par conséquent, dans un contexte de taux bas, on ne trouve plus de rendement sur les livrets classiques de types livrets A et le rendement sur la partie sécurisée de l’assurance vie, le fonds euros, n’est plus aussi bon qu’auparavant.

On doit donc trouver du rendement ailleurs.

2ème idée : comprendre les placements avec leurs avantages fiscaux et leurs risques avant d’investir

En France, les placements sans risque se nomment surtout les livrets règlementés(livret A, ldd principalement) et ensuite on retrouve dans l’assurance vie, le fameux fonds euros.

On sait aujourd’hui pour l’assurance vie que tout est possible que ce soit avec la loi Sapin 2 ou encore l’environnement de taux bas qui voit le rendement du fonds euros s’effriter.

On reste donc sur cette idée, l’épargnant frileux a du mal avec les placements financiers car il ne sait pas mettre du risque dans son patrimoine.

A mon sens, c’est plus une question de manque d’éducation financière.

Tous les investisseurs n’ont pas perdu de l’argent par exemple sur les actions.

« Par ailleurs, 36 % des investisseurs français refusent tout risque de perte en capital et 56 % acceptent un risque « modéré » de perte sur une période d’un an. Seulement 10% accepteraient un risque supérieur dans une optique d’investissement de long terme.

Source : Schroders Global Investor Study, 20 000 investisseurs dans 28 pays dont 1 000 en France »

Pour faire simple, aujourd’hui, sur les placements financiers, c’est quelque peu le grand écart pour espérer avoir du rendement.

Vous allez sur les actions, vous pouvez perdre par exemple sur de très mauvaises années plus de 50% sur le CAC40.

Vous êtes sur le fonds euros en assurance vie: le rendement progressivement baisse et flirte avec les 2% net.

Si vous souhaitez éviter une fiscalité à long terme (après 8 ans) pour les actions, vous devez être investi sur un plan épargne action ou pour le fonds euros être dans l’assurance vie.

Dans tous les cas, vous avez du risque et vous devez bloquer votre argent un certain temps.

Certes, les rois de la spéculation diront qu’ils arrivent à gagner de l’argent sur les actions ou ne font pas que du fonds en euros sur l’assurance vie pour trouver du rendement.

Maintenant, l’investisseur classique aime la sécurité et ne passe pas sa vie à faire des allers retours sur ces placements assurance vie ou pea.

D’ailleurs, pour le PEA, les français ne sont pas des adorateurs des actions et du risque. Le PEA est donc malheureusement peu utilisé.

Alors, où trouver rentabilité et fiscalité avantageuses avec un profil de risque de préférence prudent?

3ème idée : le comparatif risque / rendement des placements

Tableau comparatif placement France

Vous constatez donc facilement qu’avec le bon montage fiscal, un investissement dans l’immobilier est souvent bien plus rentable que placement financier surtout dans un environnement de taux bas sur les placements sans risque.

On se rend compte que le loueur meublé professionnel ou non et le dispositif Censi-bouvard peuvent avoir un certain attrait pour trouver du rendement et réduire sa fiscalité.

L’enjeu majeur est d’avoir le bon réseau de professionnels ou le bon conseiller en gestion de patrimoine pour trouver le bon bien avec le bon montage.

Sur ce point précis, je peux vous aider en me contactant sur le formulaire contact à la fin de cet article.

4. L’immobilier à l’étranger : où acheter, quelle fiscalité et quel rendement?

Quand je vois les rendements en France, par exemple sur Paris avec 2% en moyenne et la fiscalité folle en France (TMI + PS), autant vous dire que l’on doit chercher le rendement hors de France.

On doit considérer aussi que l’on ne doit pas aller au-delà de 10% à 15% de son patrimoine, à moins d’être jeune et en création de patrimoine et ne plus croire en l’immobilier en France…

Nous avons lancé depuis plusieurs années une rubrique sur l’immobilier en Hongrie.

Pourquoi nous pensons que l’investissement locatif en Hongrie est une bonne solution?

Quelques mots et les atouts de l’immobilier pour la Hongrie :

La Hongrie est dans l’union européenne (hors devise euro).

Elle est à moins de deux heures de la France.

Un pays central : vous êtes à la frontière avec l’Autriche, proche de l’Italie, de l’Allemagne, de la Croatie…

Vous avez également à deux heures de Budapest un magnifique lac, un des plus grands d’Europe, le lac Balaton.

- Ce pays est sûr : on a un vrai sentiment de sécurité quand on visite la Hongrie.

- Vous pouvez vous soigner en Hongrie à des prix très compétitifs sur le plan dentaire et donc moins chers qu’en France.

- Les bains thermaux sont réputés et excellents pour votre santé.

- Il est 4 à 5 fois moins cher en terme de pouvoir d’achat.

- Le prix de l’immobilier reste encore attractifs : à 2000 euros du prix du m carré, vous avez des biens « haut de gamme » dans Budapest la capitale.

- Les rendements locatifs sont attractifs : de 5% à plus de 8%.

- L’investissement pour un 2 à 4 pièces va de 100000 euros à 200000 euros dans les meilleurs arrondissements de Budapest (5, 6 et 7).

- Le pays reste stable économique.

- Budapest est un véritable trésor architectural à découvrir.

- La fiscalité est avantageuse à 15% prélevés à la source.

- Après 5 ans, vous pouvez revendre sans taxe sur les plus-values.

- Vous n’avez pas de taxes foncières et d’habitation.

- Les universités sont réputés avec un vrai vivier d’étudiants comme locataires ou encore des expatriés.

Nous indiquons dans cet article les bonnes étapes pour acheter un appartement sur Budapest.

Bon à savoir sur l’immobilier à Budapest :

Les rendements sont bons de 5% à 8%,

Financement à crédit si vous pouvez hypothéquer un bien (entièrement payé / le crédit restera toujours plus élevé que le crédit classique) ou payer cash (à privilégier),

Prix min : de 100000 euros et à 200000 euros pour du 2 à 4 pièces

(sous 100ke de budget, c’est à oublier…),

Seulement 15% de fiscalité

Contactez-nous pour en savoir plus ici : https://www.cyriljarnias.fr/contact/

Pourquoi s’intéresser principalement à l’immobilier locatif sur Budapest?

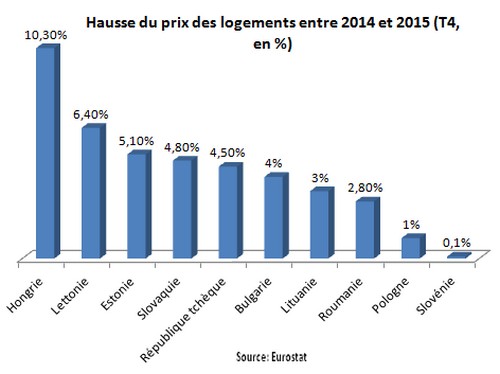

Nous avons fait un comparatif entre les pays européens et nous constatons l’évolution des prix suivantes :

Evolution des prix de l’immobilier en Europe (2014-2015)

Le marché de l’immobilier en Hongrie, surtout sur Budapest, prend son essor.

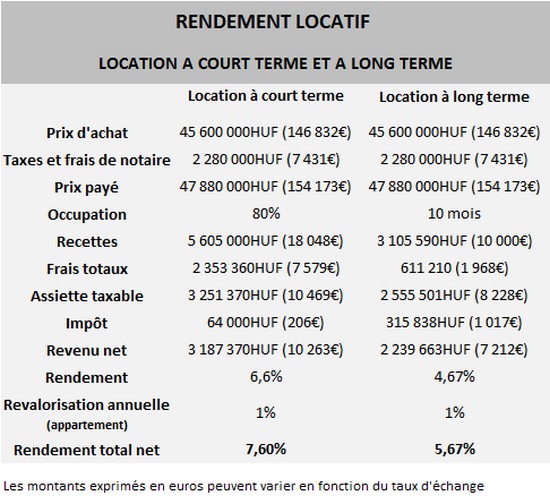

Une simulation concrète sur le rendement net pour un bien de l’ordre de 150000 euros :

Rendement net sur Budapest pour un bien locatif à 150000 euros.

Si nous regardons des pays connus en Europe et recherchés : les rendements

Londres : 2%

Paris : 2%

Portugal : 4%

Budapest : 5% à plus de 8% en net.

Pour l’année 2016, nous constatons une légère stagnation des prix, ce qui donne une fenêtre d’achat qui semble intéressante pour les futurs investisseurs.

Si vous souhaitez aller plus loin et diversifier vos investissements immobiliers,

avec plus de rendement et moins de fiscalité,

dans un pays sécurisé et proche de la France,

nous invitons à nous contacter sur le formulaire à la fin de cet article.

5. Qui peut vous aider pour avoir le bon montage pour investir dans le locatif?

On ne peut pas être expert en tout.

On cherche du rendement, payer moins d’impôt et avoir le minimum de risque.

Investir dans l’immobilier locatif, ce n’est pas une mainte affaire surtout si on souhaite respecter tous ces objectifs.

Pour vous garantir d’avoir un avis indépendant et non un vendeur de produit en face de vous : vous devez avoir un bon conseiller en gestion de patrimoine INDEPENDANT.

Je l’explique précisément dans cette vidéo : ma chronique sur BFM Business.

Au travers un bilan patrimonial, vous pourrez avoir une vision claire sur vos objectifs patrimoniaux et comment construire votre patrimoine tout en réduisant vos impôts et en trouvant du rendement.

Etre accompagné par un bon conseiller en gestion de patrimoine indépendant

Service et ne visant pas le produit sur commissionné!

Vous éviterez aussi les pièges pour investir dans l’immobilier locatif : vous avez vu, vous en avez de nombreux!

Je vous propose donc pour bien réussir vos futurs investissements locatifs :

Un diagnostic patrimonial en me contactant avec le formulaire contact ci-dessous.

Merci encore pour vos lectures et n’hésitez pas à partager mon article sur les réseaux sociaux pour récompenser mon travail gratuit pour vous!