Investir en 2017 : quel bilan pour les placements en 2016 et quelles solutions pour 2017?

L’année 2016 va se terminer et l’investisseur épargnant intoxiqué ou non aux placements se demande où investir en 2017?

Autant le dire dès le départ amis lecteurs de mon blog patrimoine, l’année à venir risque de ne pas être simple.

pour investir en 2017, vous devez comprendre l’économie et les marchés financiers pour trouver les futurs placements.

C’est pour cela que j’ai décidé de vous dresser un tableau de l’économie et des marchés financiers, des rendements des placements en 2016 et de regarder les investissements probables pour 2017.

1. Point sur l’économie et les marchés financiers en 2016 :

On ne peut pas chercher à investir le moindre euro si on ne comprend pas l’économie et les marchés financiers chers lecteurs et épargnants.

A. Regardons la situation économique dans le monde : la croissance?

Le FMI ou fonds monétaire international (vous pouvez aussi regarder les perspectives de l’OCDE ci-dessous) tablait en juillet 3,4% de croissance mondiale pour 2017 (3,1% en en 2016) soit un tout petit mieux que 2016. Cela reste fragile et poussif.

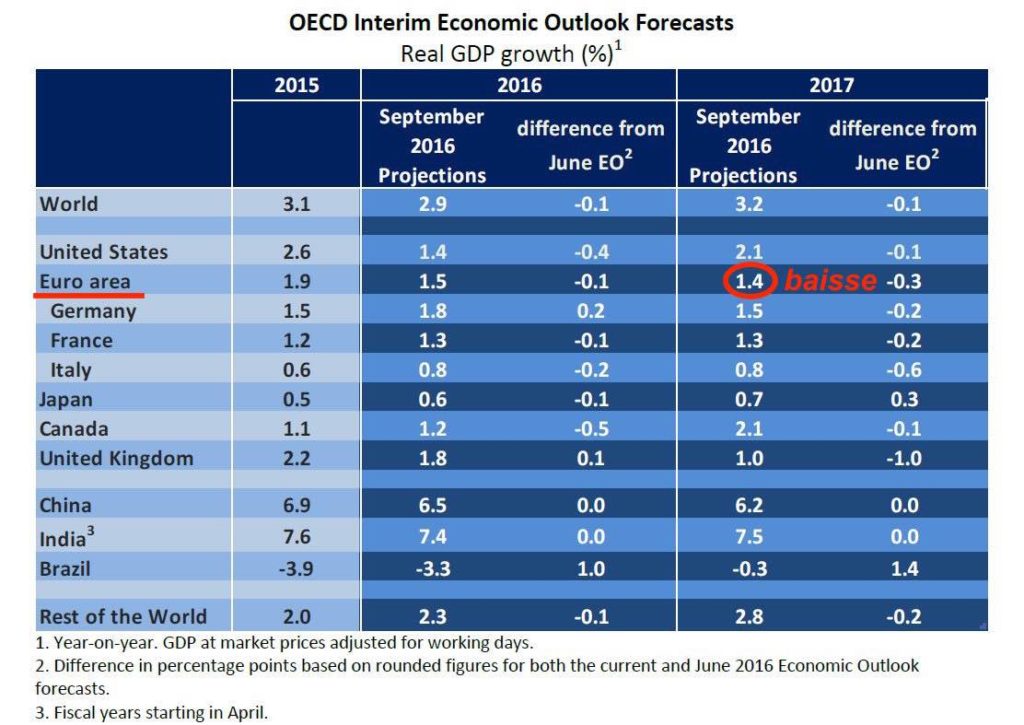

Tableau perspectives économiques Monde

Malheureusement, tout ceci était pendant le Brexit et avant l’élection de Trump au USA = incertitudes politiques.

Perspectives pour la zone euro :

+ Au niveau de la croissance économique :

Dans un environnement où l’on a creusé la dette : les incertitudes politiques vont peser sur la croissance notamment à cause du Brexit.

Que retenir de l’économie dans le monde pour 2016 et 2017?

Légère hausse hausse de la croissance mondiale.

Ralentissement en Europe avec le Brexit.

Incertitudes économiques avec l’élection de Trump aux USA.

Un taux de chômage élevé en Zone euro (>10%).

= Incertitudes.

La zone euro devrait perdre au moins 0,1 point de croissance et probablement plus…

+ Au niveau de l’emploi :

Un chômage qui reste élevé en zone euro.

Selon Eurostat, les chiffres de la rentrée 2016 tablaient sur un taux de chômage relativement stable mais élevé à 10%.

Ce taux est d’ailleurs celui de la France, comme nous le voyons dans notre pays, le gouvernement Hollande (comme ses prédécesseurs) n’arrive pas à l’endiguer dans un contexte économique plus récessif qu’en expansion.

N’oubliez pas qu’aujourd’hui encore, dans les pays d’Europe du Sud, à l’image de l’Espagne, les moins de 25% sont pratiquement une fois sur deux sans emploi soit un taux de chômage de 50%!

Le problème est surtout l’incertitude politique et la montée des extrêmes.

Les peuples des économies développées croient de moins en moins aux élites politiques pour faire redémarrer l’économie.

Ils reprochent aux élites dirigeantes leurs totales déconnexions avec les problèmes quotidiens du peuple.

Il est certain que ne pas être capable de connaître le prix d’une baguette ou d’un pain au chocolat, cela montre à quel point les problèmes du français moyen ne sont pas regardés.

Le peuple veut du travail, vivre décemment et assurer des perspectives à leurs enfants.

A ce jour, nos dirigeants semblent incapables de répondre à cela si ce n’est qu’en faisant flamber la dette qui ne s’attaque pas au problème du chômage et ne relance pas la croissance.

C’est une fuite en avant.

Malheureusement, la dette sert à spéculer ou aux plus riches à se financer pour rien…

La vindicte populaire monte et cela fait le jeu des extrêmes malheureusement…

Aux Etats-Unis, vous ajoutez (cerise sur le gâteau) : l’élection du président Trump, vous subissez par conséquence une période d’incertitude accrue.

Monsieur Trump ne semble pas être un adorateur de l’action actuelle de la banque centrale américaine : celle-ci joue sur les taux d’intérêt pour relancer l’économie (en théorie) mais surtout achète des actifs financiers pour maintenir à flot les marchés financiers.

A ce jour, cette politique monétaire agressive ne marche pas car elle ne relance pas l’économie dans le monde.

Les agents économiques sont rationnels : le crédit peut être bon marché, si je n’ai pas d’emploi comment vais-je rembourser?

Au contraire, cette politique monétaire a plus tendance à faire croitre la dette comme on peut le voir sur les deux tableaux suivants.

Le maintien de taux bas par la FED n’a fait qu’entraîner une hausse de la dette mondiale.

Les Etats à l’image de la France ou des USA ne sont pas attaqués aux vrais problèmes des déficits publics et ont pu bénéficier de taux bas pour financer leurs dettes bon marché.

Le levier de la dette joue donc à fond mais personne ne s’attaque pas au vrai problème : qui payera aujourd’hui cette dette mondiale qui représente plus de 200000 milliards de dollars? (Source : BRI).

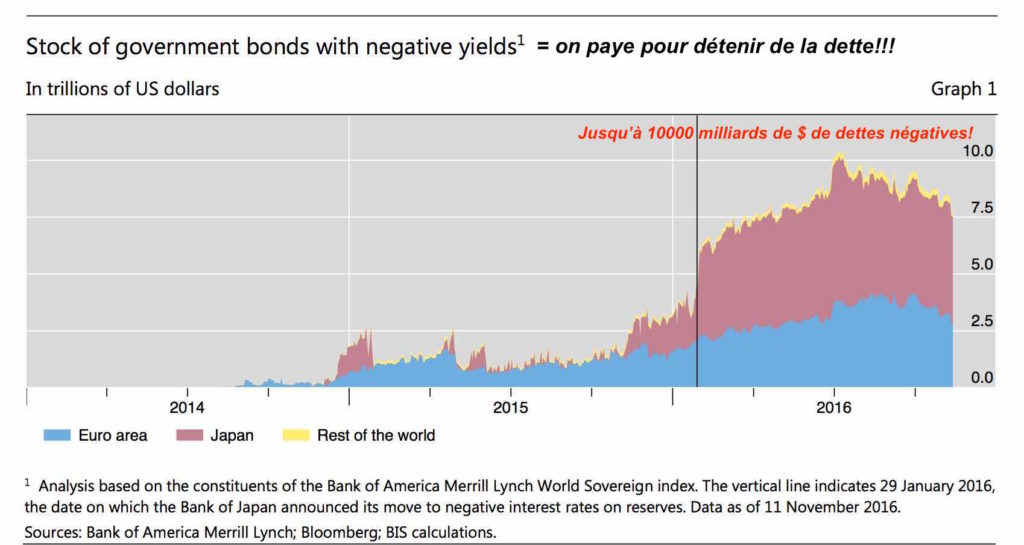

Pire, dans un mode d’incertitudes économiques, les investisseurs institutionnels préfèrent acheter de la dette d’Etat en théorie solide a rendement nul ou négatif à l’image de la dette allemande.

Malheureusement, si la demande est forte, l’offre (ici les émissions des dettes par les Etats) peut jouer sur les taux en s’endettant pour rien.

Mieux : on arrive à avoir une dette négative (dette à 10 ans japonaise par exemple). Cela veut dire que les Etats vont être payés pour qu’on achète ou détienne leurs dettes!

Comme on peut le voir sur ce graphique de la BRI, on atteint dans le monde la coquette somme de plus de 10000 milliards de dettes à rendement négatif dans le monde.

C’est certes fabuleux pour les Etats endettés à l’image du Japon ou encore dans la zone euro.

Mais, pour l’investisseur (par exemple l’assureur vie), je pense beaucoup à l’épargnant sur du fonds euros en assurance vie : les placements sans risque ne rapportent rien ou pire, il faut payer pour les avoir!

Nous y reviendrons dans le bilan des placements en 2016.

Le lien entre les taux d’intérêt, les banques centrales et l’élection Trump?

Vous vous doutez bien qu’on a donné les quasi pleins pouvoirs aux banques centrales et aux marchés financiers, cela est lourd de conséquences et de dépendances.

La monnaie se transforme en un instrument spéculatif en jouant sur son loyer (le crédit).

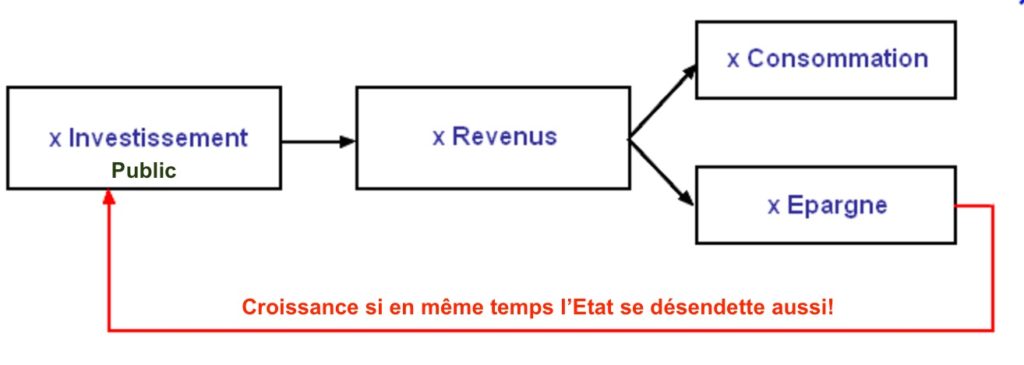

Donc, si vous êtes un nouveau président et que ceux qui vous ont élus en ont assez de la Finance et veulent des emplois, vous allez devoir remettre de l’ordre : mettre l’argent vers l’appareil productif et l’emploi.

Cela veut donc dire que probablement que vous devrez cesser une politique de taux bas trop agressives (ne servant à rien) et tout faire pour relancer l’investissement notamment public et donc la croissance.

Si vous relancez l’investissement public, vous devrez attirer l’emprunteur, mécaniquement vous allez avoir une hausse des taux aux USA!

Maintenant, cela supposera aussi que l’Etat se désendette : tout n’est donc pas simple!

Cette incertitude sur les taux va avoir des conséquences sur les marchés financiers qui anticipent (normalement à l’avance) l’évolution de l’économie mondiale pour pouvoir investir en 2017.

B. Point sur les marchés financiers en 2016 : « boostés par la dette! »

Les marchés financiers ont bénéficié pleinement depuis la crise de 2007 du rôle des banques centrales.

Comme nous le voyons sur ce graphique de la FED, l’action des banques centrales ne s’est pas limitée à juste maintenant les taux bas.

les banques centrales jouent sur les taux pour relancer l’investissement avec un crédit bon marché. Malheureusement, elles achètent aussi de la dette et même des actions et sortent de leur rôle premier. Les marchés ont de l’argent bon marché, spéculent… Que se passe-t-il si les taux remontent?

Pour soutenir les marchés financiers et donc en théorie l’économie, elles ont pris la décision d’acheter aussi de la dette (souvent la plus mauvaise) pour restaurer la confiance et maintenant les entreprises à flot.

Pire, les banques centrales ont pris également la décision d’acheter des actions, ce qui n’est pas leur rôle premier.

On en parle peu mais à l’image de la banque centrale Suisse : celle-ci a augmenté de 41% à l’été 2016 ses achats d’actions!!!

C’est fou quand on imagine comme on peut le lire sur cet article des Echos sérieux des achats d’actions Facebook par la banque centrale suisse.

Elle porte donc sur leurs bilans des actifs financiers dont on ignore la valeur réelle.

Pour faire simple, c’est un peu comme si un joueur au casino pouvait jouer sur les résultats (ici les prix) car il peut miser gros!

C. Que conclure sur l’économie et les marchés financiers?

Le Brexit, l’élection Trump et surtout leurs conséquences ne sont pas simple à évaluer pour déjà penser à investir en 2017.

Sur le rôle des banques centrales : si elles relèvent (surtout aux USA avec la FED) les taux d’intérêt, ce ne sera pas favorable aux marchés financiers.

Or, on constate en cette fin d’année que le consensus est quasiment à 100% pour une hausse des taux en 2017.

Tout dépendra du poids du nouveau président américain sur la FED : il ne se passera rien?

En Europe, à contre courant de la FED, avec une faible croissance et du chômage en zone euro, la BCE va-t-elle être plus agressive en rachetant encore plus dette? Cela supposerait d’acheter plus d’actifs financiers pour maintenir les marchés à flot?

Qui remboursera un jour cette masse de dettes? Qui aura encore confiance?

Ensuite, nous parlons de hausse des taux mais à quel rythme, quelle hausse : un simple effet s’annonce?

Nous sommes clairement dans une zone d’incertitudes et nous allons regarder la performance des placements en 2016 puis dresser des perspectives pour investir en 2017.

2. Les performances des placements en 2016 :

Sur les placements en 2016 :

Les actifs sans risque :

Le livret A va se maintenir à 0,75% et le LDD devient responsable

plus pour des raisons politiques qu’une nouvelle méthode de calcul à venir. On se demande d’ailleurs comment l’Etat peut arriver à donner une telle rémunération dans un contexte de taux bas où la dette française à 10 ans se négocie au mieux autour des 0,5 – 1% (si hausse des taux).

Pour le LDD, il devient socialement responsable : le rendement ne changera pas, vous donnerez juste un peu plus de sens à votre épargne en soutenant l’économie solidaire.

En assurance vie, le fonds euros ne pourra pas augmenter fortement : sous les 2% en moyenne

On devrait trouver de nombreux fonds euros de grandes banques et compagnies d’assurance vie sous les 2% net, sur les meilleurs on peut sans doute espérer les 2,5% en moyenne.

Rendement placements en 2016 ?

- Mauvais pour les actions européennes (performance négative sur le CAC40 à mi novembre) et peu de rendement sur les placements sans risque (fonds euros autour des 2%, livret A 0,75%…).

- RISQUE sur le fonds euros et l’assurance vie : fragilisée avec la loi Sapin 2 (article 21 bis) et les variations de taux. Le risque est sur les gros contrats (>100000 euros) avec un blocage des rachats sur le fonds euros. Il faut se diversifier!

- L’immobilier locatif classique a de faibles rendements en France (2% nets sur Paris…), l’encadrement des loyers et la fragilité de locataires pèsent.

- Les fonds obligataires sous les 2%.

- Les SCPI autour des 4% mais pour quelle liquidité? Le taux d’occupation à surveiller encore plus!

- A part, les fonds actions sur les mines d’or ou certains pays émergents (Brésil, Russie) entre +30 et 60%, les actions des pays développés sont mis à mal.

Vous ajoutez l’impact de la loi sapin 2 , l’assurance vie ne devrait pas être à la fête pour 2017.

Je ne vois pas l’épargnant sur ruer vers le risque et les unités de compte notamment les fonds actions hors fonds euros (sous les 20% des encours de l’assurance vie d’ailleurs…).

L’épargnant veut sécuriser son épargne notamment pour financer sa retraite et ne supportera d’avoir un quelconque blocage sur son argent.

La gestion prudente : fonds obligataires en berne et toujours les SCPI?

Sale temps pour les fonds obligataires :

La moyenne de performance des fonds obligataire est autour des 2% (source : quantalys.fr).

Il faut aller vers la dette high yield risquée pour espérer faire du rendement : entre 4% et 5% au mieux sur l’année.

Si vous avez un hausse des taux, vous aurez une baisse de votre portefeuille obligataire.

Si les taux sont en permanence bas, vous n’arrivez pas à sortir du rendement si vous êtes gérant obligataire.

Dans les deux, les fonds de gestion prudente auront des difficultés pour trouver du rendement.

Certes, ils peuvent espérer jouer sur une poche « actions » mais si la volatilité repart sur les marchés avec la hausse des taux, cela sera encore plus complexe de servir du rendement.

Les fonds diversifiés prudents ont souvent un volant actions 0 – 30% : tout dépendra de l’allocation tactique et comment se tiendrons les fonds en 2017.

Les SCPI : toujours du rendement mais comment?

L’année 2015 avait été bonne pour les SCPI avec plus de 4% de rendement net.

Les rendements devraient se maintenir.

Malheureusement, la collecte forte pose la problématique des investissements futurs dans un contexte récessif. On devra donc être vigilant sur cette classe d’actifs en cherchant la diversification et la liquidité.

Tout l’enjeu sera de maintenir un bon taux d’occupation sur les locaux commerciaux à l’intérieur de ces SCPI (Tout savoir sur les SCPI)

L’immobilier traditionnel : faible rendement et attention à la défiscalisation!

L’immobilier traditionnel sert des rendements locatifs faibles (2% sur Paris, 3% nets en moyenne en France) car la fiscalité n’est pas attractive (TMI et prélèvements sociaux).

Le contexte économique avec un chômage élevé pose le problème du risque locatif, vous ajoutez l’encadrement des loyers, les propriétaires souffrent.

Sur l’immobilier de défiscalisation, l’immobilier Pinel a le vent en poupe en France. Il est reconduit pour 2017.

Malheureusement, il y a Pinel et Pinel et de nombreux épargnants peuvent se retrouver avec des biens achetaient trop chers et complexe à revendre.

Les actifs risqués actions : Europe à la traine, volatilité et allocation tactique

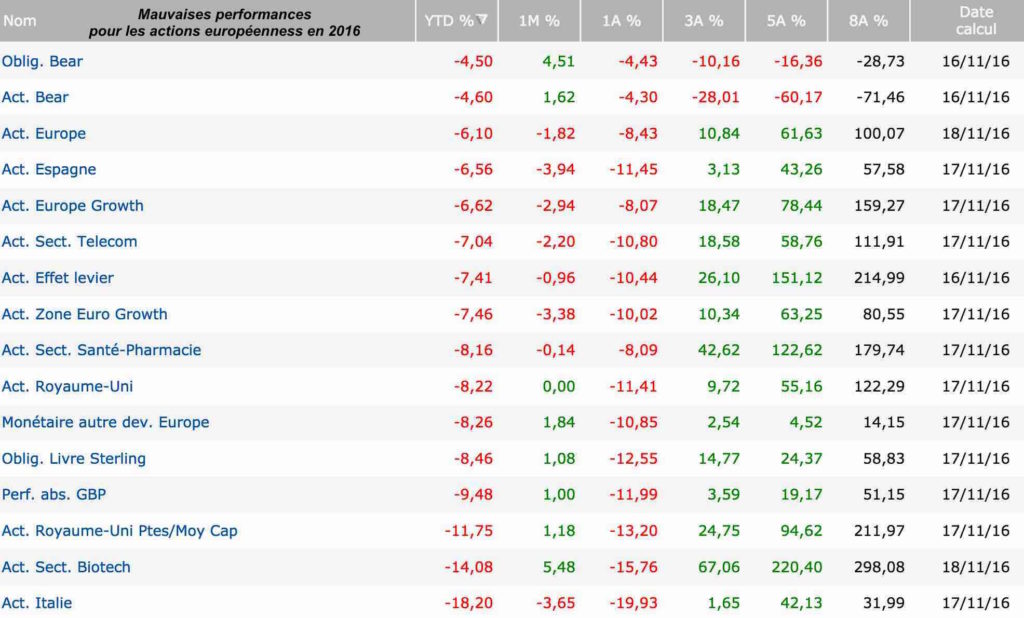

L’année 2016 n’est clairement pas favorable (en tout cas à mi novembre) aux actions européennes.

Sur ce tableau (source : quantalys.fr), nous voyons que les marchés européens ne sont pas de bonnes performances.

Le CAC40 flirte avec le rouge, ce fut également le cas de l’année 2015. On est donc face à un retour de la volatilité sur les marchés financiers à court terme.

Je crois que malheureusement, le contexte économique en Europe n’aide pas les marchés européens notamment avec le Brexit.

On notera à la marge une prise de bénéfices sur les biotech : avec plus de 220% de performance sur cette catégorie en 5 ans, c’est normal.

Où est la performance des actions en 2016?

Les marchés financiers n’aiment pas l’incertitude.

On voit qu’ils sanctionnent l’Europe.

Ensuite, vous aurez toujours des classes d’actifs qui connaîtront de rebonds techniques.

Les pays émergents ont connu depuis 2 ans de fortes corrections.

On voit donc les fonds sur le Brésil et la Russie faire des performances de 30% à plus de 50%.

Quand on parle également d’incertitudes : mécaniquement, c’est sur l’or que vont les investisseurs.

Dans notre cas, on voit que sur les actions sur les mines d’or, la meilleure performance sur 2016 est sur les fonds actions or avec plus de 60% à mi novembre 2016.

Je pense que cette performance restera élevée jusqu’à la fin de l’année compte tenu de l’avance prise.

Maintenant, où l’investisseur pourra investir en 2017?

Ma conclusion et mes perspectives ci-dessous.

3. Conclusion : où investir en 2017 ?

Nous avons vu que nous sommes dans un contexte d’incertitudes en cette fin d’année et pour 2017.

Fin 2016, comment investir en 2017? l’investissement se fera dans un contexte fort d’incertitudes politiques et économiques. Les marchés financiers auront-ils toujours de l’argent bon marché pour spéculer dans une économie couverte de dettes?

Donc, pour investir en 2017 : vous devez comprendre l’économie et les marchés financiers

Pour 2016, l’économie et la croissance ne repartent pas vraiment. La zone euro devrait ralentir notamment à cause du Brexit. Les pays émergents devraient se maintenir. Pour les USA, si les investissements publics repartent fortement avec le président Trump, on pourrait anticiper une hausse de la croissance.

- Au niveau de l’emploi, l’Europe ne s’en sort pas est reste avec plus de 10% de taux de chômage. Le chômage reste élevé pour les jeunes de moins de 25 ans en Europe du Sud.

- L’incertitude politique et la défiance des peuples pour face aux classes dirigeants, toujours plus déconnectées des préoccupations de l’homme de la rue, continueront à faire monter les extrêmes. L’élection de Donald Trump démontre la volonté de changement politique. Mais, cela se fera à quel prix?

- Sur les taux d’intérêt, les banques centrales continuent leurs fuites en avant en maintenant des taux bas, en achetant de la dette et pire en rachetant des actifs financiers comme des actions (Exemple : banque centrale Suisse avec les actions Facebook). Ce n’est pas le rôle des banques centrales.

Pour les marchés financiers, moins d’interventions des banques centrales et hausse des taux : un cocktail très dangereux pour les soutenir.

- L’arrivée de Donald Trump amène a des anticipations de hausses des taux : hausse des investissement = plus de croissance = hausse des taux anticipés.

- Le Brexit en Europe aura des répercussions dont on ignore toutes les conséquences sur l’économie.

- Compte tenu du poids de la dette (200000 milliards de $) dans le monde : la moindre hausse des taux aura des récupérations sur les investisseurs. Cela devrait être source de volatilité.

- Les marchés pourraient ne plus bénéficier comme avant de la monnaie abondante et bon marché pour spéculer.

Si on regarde maintenant la performance des placements en 2016 et où pourrait être le rendement en 2017, on comprend mieux l’incidence de l’économie et des anticipations des marchés financiers.

Où Investir en 2017 ou regarder des actifs résiliants !

En période de crise et d’incertitudes, la bourse et les actions restent incertains et complexe à évaluer.

La clé réside dans le choix d’actifs capables de résister à la crise.

Par conséquent, regardons ensemble l’or,

l’immobilier physique résidences « sénior » et étudiantes avec le montage financier et fiscal et,

l’immobilier à l’international avec Budapest.

Sur l’OR :

Je ne vois l’investisseur acheter des « brouettes » de lingots or (ne serait que pour le prix).

L’or ne peut représenter plus de 10% de son patrimoine pour jouer la diversification.

C’est un rempart contre l’inflation et contre une crise profonde.

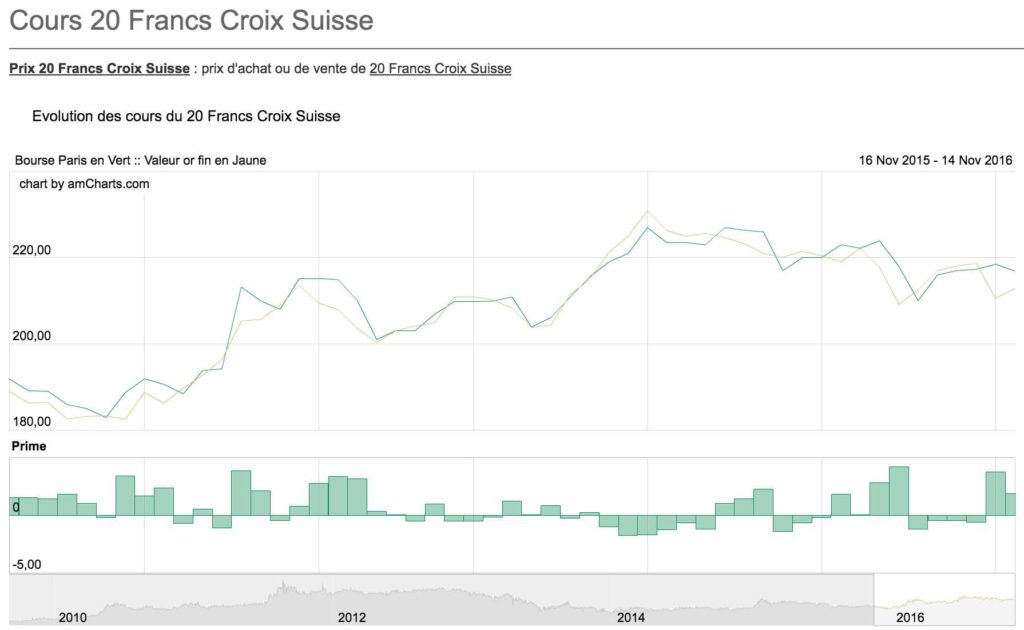

C’est probablement sur les pièces d’or 20 francs Napoléon Or et sur le 20 francs Suisse Or dont la prime ne dépassent pas les 2% qu’il faudra sans doute aller regarder.

Comme vous le voyez ici, ces pièces ont des prix autour des 200 230 euros et font plus de 10% de performance depuis le début de l’année 2016.

Maintenant, ne cherchez pas les plus-values avec l’or : c’est surtout du côté de la diversification en contexte de crise qu’il faut vous concentrer.

Sur les fonds mines d’or : le rebond est très rapide. Il sera complexe de se repositionner sur ces fonds dès début 2017. Patience!

Immobilier résidence « sénior » et étudiante avec le bon montage patrimonial pour du rendement!

Sur l’investissement locatif, trouver plus de 2% de rendement sur Paris, plus de 4% en France dans les villes moyennes avec une fiscalité forte (TMI et prélèvements sociaux) n’est pas favorable.

On ne doit pas oublier le risque locatif classique.

Pour 2017 : quel immobilier?

Investir, c’est cibler les secteurs ou les domaines où ils existent une demande potentielle.

En matière immobilière en France, la demande est sur les résidences « sénior » et étudiantes.

Aujourd’hui, nous manquons

Comment acheter de l’immobilier avec moins de fiscalité et du rendement?

Aujourd’hui, l’investisseur doit se concentrer sur le LMNP Loueur Meublé Non Professionnel :

- Ce régime lui assure de déclarer seulement 50% de ses revenus fonciers.

- Réaliser moins de 23000 euros de chiffre d’affaires annuel hors taxe.

- Il peut déduire des amortissements sur des travaux.

- Il peut impacter les intérêts du crédit d’où l’intérêt financer à crédit.

- Sur les charges, en résidences « sénior » ou étudiantes : les charges peuvent se répartir avec un exploitant de la résidence.

- L’investisseur pourra aussi récupérer la TVA.

Utiliser le régime fiscal censi-bouvard : il est prolongé pour 2017 et 2018.

Les règles pour simplifier :

Investissement maximal : 300000 euros

Durée d’investissement : 9 ans

Réduction fiscale : 11%

Quel rendement attendre pour l’immobilier résidence « sénior » et étudiantes en LMNP et censi-bouvard?

De l’ordre de 4% nets avec ces montages.

L’immobilier à l’international : Budapest, rendement et fiscalité attractive!

Nous évoquons régulièrement les étapes pour bien acheter en Hongrie et à Budapest.

Pourquoi parler de l’immobilier hongrois?

- Un pays dans la zone euro,

- A 2 heures de la France avec une simple carte d’identité,

- Une position centrale en Europe (Autriche, Italie, Croatie, Allemagne accessible facilement et rapidement),

- Un pays sûr.

- Budapest : une ville culturellement, un potentiel touristique (= location saisonnière) et des étudiants en nombre dans des universités réputés (= locataires)

- Un coût de la vie quatre fois inférieur à la France

- L’imposition n’est que de 15% sur les revenus fonciers.

- Pas de taxe foncière ou de taxe d’habitation.

- Vous n’êtes imposé qu’en Hongrie.

- A 5 ans, vous pouvez revendre votre bien sans taxe sur les plus-values (En France? …).

- Nous parlons d’appartement de standing de type haussmannien dans les meilleurs arrondissements de Budapest ( La capitale, à l’image des meilleurs arrondissements de Paris) pour un budget de l’ordre de 150000 euros (pour un bon T3 à T4).

- Si vous visitez Budapest (indispensable pour adhérer ou non à ce pays) notamment le 5, 6 ou 7ème arrondissement, vous verrez vite la qualité et le standing dans un pays sûr à 2h de la France avec juste une carte d’identité

- Les rendements sont de l’ordre de 5% à plus de 7,5% nets.

En diversification, la Hongrie nous semble être un bon pays pour diversifier pour votre patrimoine et investir en 2017.

Comment trouver le bon placement en 2017? Etre accompagné par un Conseiller en Gestion de Patrimoine INDEPENDANT CAR 100% SERVICE!

La clé sera de trouver les bons biens avec les bons promoteurs et mettre en place le bon montage en gestion de patrimoine en vous aidant d’un professionnel du patrimoine CGPI.

Il aura le bon réseau et les compétences pour vous aider.

Investir en 2017 ? Besoin d’aide ? D’indépendance ? Je vous propose mon diagnostic patrimonial gratuit en me contactant ici.

Plus que jamais, l’investisseur pour savoir dans quoi investir en 2017 devra être sélectif :

Comme je le dis toujours sur mon blog sur la gestion de patrimoine, chers lecteurs, vous devez sortir du choix du placement au départ et regarder vos objectifs sur la durée en fonction de votre profil de risque.

Cela passe par la diversification et aussi l’aide d’un bon conseiller en gestion de patrimoine indépendant.

Avant de vous lancer dans un investissement en 2017, vous devez vous poser les bonnes questions.

Je ne peux que vous dire de faire un diagnostic patrimonial en faisant le point sur votre patrimoine et sur vos objectifs patrimoniaux : mon approche est 100% SERVICE.

Vous avez aimer mon article : partagez-le sur les réseaux sociaux!

NE PERDEZ PLUS DE TEMPS SUR INTERNET A CHERCHER : je vous propose mon expertise avec un diagnostic patrimonial gratuit en me contactant à la fin de cet article.