Faut-il devenir rentier immobilier ? Comment devenir rentier immobilier ? Quels sont les critères financiers pour devenir rentier immobilier ?

On me pose souvent cette question, et j’ai donc décidé de développer un article orienté sur la rente immobilière.

Dans ce guide, je vous propose d’étudier les différentes solutions d’investissement dans le secteur immobilier, la rentabilité associée à chaque solution d’investissement et les pièges à éviter lors d’un investissement à l’étranger. En dernière partie, nous aborderons également le thème d’un investissement en France où l’on étudiera les solutions d’investissement, la fiscalité applicable et les risques d’un investissement dans le secteur immobilier en France.

Cet article ne constitue pas un conseil en investissement personnalisé. Si vous souhaitez mettre en place une stratégie d’investissement personnalisée, je vous invite à me contacter. Il est essentiel de diversifier vos sources d’information. La législation en vigueur est susceptible d’évoluer dans le futur. Avant de devenir rentier immobilier, il est essentiel de comprendre les risques associés à un tel investissement.

Sommaire

- Les solutions “miracles”, la solution ?

- Devenir rentier immobilier aux USA – Les meilleurs destinations pour investir

- Les meilleures destinations pour investir et devenir rentier immobilier en Europe

- Devenir rentier immobilier en France, une destination rentable ?

- Conclusion

Les solutions “miracles”, la solution ?

Quelques intervenants sur le web vous promettent la lune avec des solutions clés en main ! Mais que cachent ces techniques ? Est-ce qu’elles fonctionnent réellement ?

Les solutions miracles ont toutes un point commun : elles vendent des formations pour devenir rentier immobilier sans capital de départ (et parfois même sans revenus importants). Mais est-ce réalisable ?

A vrai dire, il n’y a pas de mal à vendre des formations sur Internet. De nombreux sites le font, et il est tout à fait naturel de payer pour se former lorsque la formation est de qualité. De nombreuses écoles de commerce se basent d’ailleurs sur ce principe pour vendre des années d’enseignement à prix d’or.

Là où je ne suis pas d’accord, c’est sur la promesse : rentier en 5 ans en partant de rien (sans capital et sans revenus).

Pourquoi ?!

Nous allons le voir dans cet article, mais devenir rentier immobilier est possible, mais cela va exiger du temps et de l’argent.

PETITE SIMULATION :

Pour devenir rentier immobilier en France, en supposant que vos fonds soient investis en France, il vous faudra alors un revenu minimal de 2000 euros NET par mois pour assurer un train de vie correct. 24 000 euros par an NET (après impôt et charges globales). Impossible en France avec moins de 500 000 euros de capitaux investis (et encore c’est le grand minimum, car à Paris le taux de rentabilité est beaucoup plus faible).

Pour la simplification, considérons qu’une personne au SMIC a un salaire de 1231 euros par mois. Environ 15 000 euros NET par an. Il a une capacité d’emprunt de 98 000 euros (remboursement sur 25 ans, sans apport personnel). Les établissements bancaires tentent en règle générale d’appliquer la règle de 33% pour l’accord d’un prêt bancaire. Ce n’est cependant pas une règle juridique précise. On est loin des 500 000 euros. Avec la location du bien immobilier, tout en étant optimiste sur la valeur locative, il peut potentiellement générer 7500 euros de revenus mensuels BRUT (donc avant charges de copropriété, frais éventuel de réparation, inoccupation du logement,…). On doit déduire au moins 2500 euros par an (frais de copropriété, taxe foncière, frais de réparation, assurances,…). L’appartement en location génère donc 5000 euros de revenus annuels NET. C’est très bien. Ça paye à peu près les mensualités de l’emprunt.

C’est un excellent moyen de se constituer un capital sur le long terme (effet de levier).

Mais en revanche, on est très loin des 500 000 euros de capitaux investis. Avec 5 000 euros de revenus annuels supplémentaires, on arrive à un revenu net mensuel de 1670 euros (20 000 euros par an). Si la banque souhaite à tout prix respecter la sacro-sainte règle des 33% de taux d’endettement, la personne au SMIC n’aura alors plus qu’une capacité d’emprunt de 35 000 euros. Le prix d’un petit studio miteux à Narbonne. Donc peu de revenus supplémentaires.

En outre, il lui faudra attendre au moins 25 ans (la durée de l’emprunt) pour pleinement posséder le bien immobilier. On est très loin des 5 ans promis par les gourous de l’immobilier locatif.

Mais je vous rappelle que cet exemple se base sur une personne au SMIC. On peut supposer qu’il a également besoin de se loger lui-même. Pour bénéficier d’un prêt d’un montant de 97 000 euros, il devrait être propriétaire de son logement ou bien logé gratuitement ou à moindre coût.

Devenir rentier immobilier en moins de 5 ans en partant de rien ? Les gourous de l’immobilier locatif attirent les investisseurs potentiels avec des promesses alléchantes :

- revenus locatifs élevés (mais ils ne tiennent pas compte de la fiscalité applicable : Imposition des revenus locatifs en mode micro-foncier, ou bien en réel. Imposition des revenus soumis au barème de l’impôt sur le revenu.) ;

- les investissements s’enchaînent rapidement (sans apport personnel, sans revenus personnels, sans caution,…)

- aucun revenu personnel nécessaire (ou juste le SMIC)

- aucune formation nécessaire

- 100% légal

Bref, MÉFIANCE !

Dans certaines vidéos qui circulent sur Internet, on peut voir des formateurs avec de jeunes recrues vanter les mérites de la formation, en prétendant procéder aux investissements sur un rythme effréné.

Mais ce n’est pas possible. Pourquoi ?!

Derrière chaque investissement immobilier, il faut visiter le bien (prendre un rendez-vous avec l’agence immobilière et déjà là il peut se passer plusieurs jours, voire plusieurs semaines), négocier l’achat, signer les documents, négocier un crédit, signer la promesse d’achat et signer les documents.

Les calculs fait dans les simulations sont “vendeurs”, mais peu réalistes pour plusieurs raisons :

- Taux de non-occupation de 0% (irréalisable).

- Absence de loyers impayés (la garantie GLI a un coût supplémentaire).

- Absence de dégradations éventuelles

- Travaux à prévoir (chauffe-eau à remplacer,…)

- Des prêts bancaires toujours accessibles, quelle que soit votre situation financière (impossible voire plus bas).

La réalité : N’oubliez jamais qu’une banque ne prête qu’aux riches, et dans ces conditions sans investissement de départ ou bien sans revenus fixes, il sera difficile d’emprunter des fonds pour financer une acquisition immobilière. Une banque exige normalement que l’acquéreur finance de sa propre poche entre 10 et 20% du montant de l’acquisition.

Maintenant, dans les faits, il est possible pour un futur acquéreur de souscrire un emprunt immobilier de type “110%”, c’est -à -dire sans aucun apport. Dans cet emprunt immobilier, la banque va financer l’acquisition, ainsi que les frais générés par l’achat (frais de notaire,…).

Mais, il faut être honnête ! La banque a besoin de garanties : une caution d’une personne proche (une caution solide), ou bien des revenus stables (un emploi dans la fonction publique, une grande entreprise, un bon salaire et aussi des diplômes pour assurer une embauche rapide en cas de licenciement).

Ce n’est pas à la portée de tous les futurs rentiers immobiliers.

A partir du second investissement, la banque demande un certain “track record” (suivi des performances) : stabilité des revenus du premier investissement, investissement dans un secteur locatif dynamique,…

D’autres gourous de l’investissement locatif vous promettent la lune mais sans tenir compte de la réglementation (location de petites surfaces inférieur au minimum légal, colocation sur des surfaces réduites,…)

La loi est claire. Un logement doit disposer d’au moins une pièce principale. La loi Alur apporte de nouvelles protections aux locataires. Pour un bail simple, le logement doit couvrir (par personne) une surface d’au moins 9m2, ou si ce n’est pas le cas couvrir un volume d’au moins 20m3. Pour un bail multiple, chaque locataire a le droit à une surface d’au moins 14m2 (pour un volume de 33m3). Donc, n’essayez pas de louer un logement avec une surface trop réduite car vous serez dans l’illégalité. Les pièces communes ne sont pas prises en compte dans le calcul.

Le logement doit être décent. La décence s’apprécie sur l’ensemble du logement, en prenant également en compte les parties communes (salle de bain, toilettes,…).

La loi change constamment sur le sujet. Investir aujourd’hui dans de la colocation ne vous garantit en rien que votre logement sera encore décent dans les quelques mois ou dans les quelques années à venir.

D’autres gourous de l’investissement locatif introduisent une solution originale : la découpe d’une propriété immobilière sans l’accord de la copropriété, et sans l’autorisation de la mairie.

La vente à la découpe correspond à l’opération qui consiste à transformer un bâtiment en pleine propriété en copropriété (petits lots afin de les revendre individuellement).

L’avantage : c’est qu’au lieu d’être le propriété que d’un seul bien immobilier (une maison immeuble), vous allez désormais posséder plusieurs biens immobiliers (des appartements).

Dans le cas d’une vente immobilière, vous pouvez revendre chaque appartement de manière isolée.

Objectif : revendre plus cher.

Plus facile de revendre un petit lot (un petit appartement), qu’un gros immeuble (car plus cher et donc acheteur forcément plus rare).

Revendre à des acquéreurs pas forcément intéressés par la rentabilité immobilière.

Ce que les vendeurs de rêve oublient très souvent de préciser, ce sont les inconvénients de cette technique immobilière :

- Tout d’abord, il est nécessaire de faire appel aux services d’un notaire pour réaliser l’acte de copropriété => coût supplémentaire non négligeable (environ 3500 euros)

- Faire appel aux services d’un géomètre (pour scinder une parcelle de terrain) => coût important (une division d’un terrain coûte entre 600 et 2000 euros, voire plus suivant la taille de la parcelle, la région, la difficulté d’accès ou encore l’ancienneté).

- En cas de revente de plusieurs lots, vous devrez payer des frais de vente pour chaque lot, et donc repasser chez le notaire à chaque fois.

- Installation d’un compteur à eau, électricité ou gaz dans chaque appartement -> frais d’installation (en moyenne 3000 euros, mais cela varie considérablement).

- Installation électrique / chauffe eau dans chaque lot => coût d’installation électrique

- Toutes les parcelles de terrain ne se prêtent pas forcément à une division en lots. En fait, tout dépend du plan local d’urbanisme (PLU). Pour vérifier si le plan d’urbanisme local est compatible avec votre projet de division en lots, je vous recommande vivement de faire appel aux services d’un géomètre-expert qui va inspecter le plan local d’urbanisme et s’assurer qu’il n’y a pas de distances minimales à respecter entre les propriétés. => coût supplémentaire. Un géomètre-expert est libre de pratiquer son propre tarif.

- En cas de division d’une parcelle de terrain, vérifiez si c’est une zone pavillonnaire car le règlement peut s’opposer à un tel découpage.

Pour devenir rentier immobilier en France, il faut surtout du temps et de l’argent ! Je vous propose d’étudier l’investissement locatif à l’étranger (notamment aux USA).

Devenir rentier immobilier aux USA – Les meilleurs destinations pour investir

Devenir rentier immobilier aux USA est une solution attractive pour les investisseurs. A la suite de la crise des subprimes aux USA, le secteur immobilier a été touché de plein fouet.

On a connu une véritable dégringolade des prix (un appartement à Miami pouvait se négocier à moins de 100 000 dollars américains !).

On assiste depuis plusieurs années à une forte hausse des prix dans le secteur.

Un effet rattrapage, sans doute amplifié par la forte croissance économique des USA.

Un rentier immobilier aux USA bénéficie des avantages suivants :

- Une fiscalité attractive (sous certaines conditions, avec le statut de la LLC). Je vous invite à me contacter pour obtenir des informations complémentaires sur ce statut, et de vos options en tant qu’investisseur.

- Une législation très protectrice du droit de la propriété (en cas de loyers impayés, le recours à une procédure d’expulsion est rapide et peu onéreux)

- Un taux de rentabilité constaté proche de 10% (dans certaines zones économiques, sous réserves).

- Devenir rentier immobilier aux USA vous permet d’investir dans une zone économique de renommée internationale, une zone stable au niveau politique.

- Forte attractivité de la devise : US$ (un euro vaut environ 1.2 dollar américain à la date de rédaction de cet article). Cela vous offre un fort pouvoir d’achat.

- Forte progression des prix ces dernières années (sur Cleveland par exemple, on assiste à la 7éme hausse consécutive du prix immobilier avec une hausse de 6% sur 2019 !).

Devenir rentier immobilier en Floride ?

Pourquoi investir dans l’immobilier en Floride ?

La Floride rencontre un succès incroyable dans le domaine de l’immobilier.

Il y a plusieurs raisons qui expliquent le potentiel de la Floride dans le domaine de l’immobilier.

Je vais les décrire en détail.

Tout d’abord, la première raison est le dynamisme du marché de l’emploi aux USA. Le taux de chômage est l’un des plus faibles de tous les États-Unis d’Amérique (4.8% en janvier 2021 en Floride contre 6.3% sur l’ensemble des USA) selon le quotidien Wcjb. 4.8% de taux de chômage alors qu’on est en pleine crise sanitaire (à titre de comparaison, en France on tourne autour de 8%). Dans ces conditions, les jeunes professionnels actifs s’envolent vers la Floride à la recherche d’opportunités de carrière. Cela stimule bien évidemment la demande locative, et donc le marché immobilier dans son ensemble.

La seconde raison est l’effet de rattrapage. Le marché immobilier en Floride a beaucoup souffert de la crise immobilière de 2008. On a assisté à l’époque à une véritable dégringolade des prix. Il n’était pas rare de trouver des biens immobiliers de standing à moins de 200 000 dollars américains.

La troisième raison est l’attractivité du marché immobilier en Floride. Beaucoup de programmes immobiliers neufs. Une destination sous le soleil. Des plages attractives. La Floride est une destination très prisée dans l’investissement immobilier. Selon un classement récent des meilleures villes américaines pour l’investissement immobilier du site web spécialisé Quickenloans, il n’est pas étonnant de constater que sur les 13 villes exposées dans l’article, trois villes sont situées dans l’État de Floride. La première du classement : Orlando est d’ailleurs située en Floride.

L’État de Floride offre des opportunités d’investissement uniques sur le marché de l’immobilier.

Voici un petit tour d’horizon des villes les plus attractives dans l’état de Floride :

Orlando

La ville d’Orlando est une petite ville de près de 287 000 habitants (2.6 millions en comptant l’agglomération). Elle est située au centre de la Floride. Elle doit sa renommée internationale à ses parcs à thèmes (Universal Orlando, Walt Disney World,…).

Sa démographie est en pleine croissance. On tourne autour de 2% d’augmentation par an de la population (depuis le recensement 2010, selon le site spécialisé sur Orlando). C’est énorme et c’est l’une des plus fortes croissances démographiques aux USA. Cette croissance est principalement justifiée par l’impulsion des nombreuses vagues migratoires (principalement en provenance des Philippines, du Venezuela, de l’Inde).

Dans ces conditions, le marché immobilier local est fortement dynamisé.

St Cloud

La ville de St Cloud est l’une des villes américaines qui a connu la plus forte croissance démographique dans l’État de Floride. C’est globalement une petite ville américaine (51 000 habitants en 2019), mais elle a connu un développement démographique spectaculaire (population de 35 200 habitants en 2010). Sur St Cloud, le prix médian est de 166 000 dollars américains par habitation. On constate une forte augmentation des prix depuis quelques années (on était à environ 125 000 dollars américains il y a 5 ans).

Le marché immobilier en Floride est en plein développement. Faut-il s’attendre à un Krach immobilier ?

Malgré la récession pandémique, l’économie en Floride reste dynamique. Comme nous l’avons détaillé un peu plus haut dans l’article, la demande locative est très forte, stimulée notamment par une immigration massive et un marché de l’emploi très dynamique. Malgré la récession, on constate dans certains quartiers une hausse des loyers de 10% sur l’année 2020.

Devenir rentier immobilier dans la ville de Cleveland ?

La ville de Cleveland est une ville américaine de 385 282 habitants (2019) avec plus de 2 millions d’habitants en comptant l’agglomération. La ville de Cleveland se classe parmi les quarante premières villes américaines.

Il faut savoir que la population à Cleveland est en léger déclin (0.09% de population en moins d’une année sur l’autre).

Pourquoi devenir rentier immobilier à Cleveland ?

Pour plusieurs raisons.

Tout d’abord, il faut comprendre la situation économique de Cleveland.

La croissance économique à Cleveland a souvent été à la traîne par rapport à d’autres grandes villes américaines, comme Memphis.

Mais on constate depuis quelques années une reprise économique. D’après le Bureau Of Labor Statistics, le taux de chômage n’est plus que de 7.3% en janvier 2021 (contre 8.8% en septembre 2020). La reprise économique se poursuit.

Certains secteurs d’activités semblent davantage profiter de la reprise économique, comme le secteur financier, la construction, le secteur de l’exploration spatiale.

Ensuite, la seconde raison est l’attractivité de la ville de Cleveland pour des jeunes actifs diplômés. D’après une étude de l’association de Cleveland (source), la ville de Cleveland se classe parmi les dix premières villes des États-Unis pour la croissance de la population de jeunes résidents (entre 20 et 38 ans) ayant suivi des études supérieures. On assiste à une nouvelle migration qui s’annonce de bonne augure pour les rentiers immobiliers à Cleveland.

Une excellente nouvelle pour les investisseurs immobiliers. Une étude réalisée par la chaîne de télévision américaine CNBC démontre que la demande de location dans tout le pays monte en flèche, car de plus en plus de jeunes actifs (de 20 à 38 ans) considèrent qu’il est moins cher de louer que de posséder.

Devenir rentier immobilier dans l’État du Michigan à Détroit ? Trop tard…

Le Michigan est un état américain. Sa population est d’environ 10 millions d’habitants. La ville la plus importante de cet état est la ville de Détroit.

On constate depuis quelques années un léger déclin de la population. Mais la ville de Détroit attire une part importante de jeunes diplômés actifs. La ville concentre également une large part d’entreprise (plus de 300 000 business, ainsi que des entreprises multinationales).

Cleveland… ou la nouvelle ruée vers l’or ? Pourquoi investir dans la ville de Détroit ?

Le marché immobilier dans le nord du Michigan est en pleine effervescence. Il n’est pas rare de dénicher des propriétés immobilières de type maison familiale à moins de 100 000 dollars américains. Alors, bien sûr, ce n’est pas le grand confort mais pour ce prix, vous pouvez investir dans une propriété de 147 m2 sur un petit terrain de 760m2. Une propriété qui se loue très facilement sur le marché local.

Il est tout à fait envisageable d’investir dans l’acquisition de maisons individuelles mais les prix ont fortement monté et les biens de qualité se font plus rares sur Détroit.

Dans le même temps, la demande locative locale est assez forte : plus de la moitié des résidents locaux sont locataires. Le marché du crédit rend difficile l’acquisition d’une maison pour les résidents locaux. Le prix des loyers monte.

Le marché immobilier est très liquide. D’après le site immobilier Zillow, les propriétés immobilières en vente restent sur le marché moins de trois mois en moyenne.

Le taux de rentabilité constaté BRUT est sous les 8% (hors éventuelle appréciation du prix du bien immobilier). En 2019, le prix des maisons a progressé de 7.8% en 2019 (source).

Cleveland reste donc bien plus intéressant à ce jour.

Devenir rentier immobilier à Arlington dans le Texas

A ne pas confondre avec le comté d’Arlington dans l’État de Virginie. La ville de Arlington est située dans l’État du Texas. Sa population est d’environ 400 000 habitants, en forte progression depuis 2010.

Pourquoi investir à Arlington ?

Forte demande locative : sur les huit dernières années, la population de la ville s’est accrue de 18% à Arlington (Texas). De nombreux étudiants ont besoin de logements et la demande locative est en forte progression.

Investissement dans un complexe de divertissement à hauteur de 250 millions de dollars américains, ce qui stimule le marché local et le tourisme.

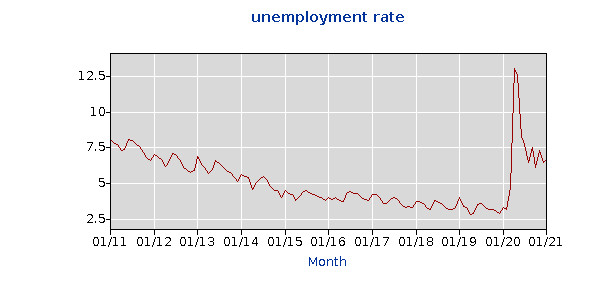

D’après l’analyse d’un blog américain célèbre : Arlington (Texas) est dans le top du classement pour les meilleurs endroits où devenir rentier immobilier au Texas. Elle surpasse même des villes comme Austin ou San Antonio. Le marché de l’emploi est stable et très dynamique, le taux de chômage est assez élevé (en comparaison avec la Floride par exemple) : 6.7% en janvier 2021 d’après le Bureau of Labor Statistics aux USA, mais cela est en grande partie liée à la crise sanitaire du Coronavirus. Avant la crise du Covid-19, le taux de chômage s’établissait à 3.5%, en baisse constante depuis 2011.

Graphique de l’évolution du taux de chômage à Arlington (Texas) sur la période 2011 – 2021 :

Le marché immobilier est dynamique et propice aux rentiers immobiliers. Le prix moyen de location (2 chambres) est de 1117 dollars américains. Forte progression des prix dans l’immobilier (+10% par an constaté sur les dernières années).

Devenir rentier immobilier en Arizona dans la ville Phoenix ?

Le seul gros bémol de la ville d’Arlington ? Sa forte dépendance au secteur automobile qui est l’un des principaux employeurs de la ville. L’un de ses plus gros employeurs : General Motors (avec 4500 employés). N’oubliez pas que si une ville est trop dépendante d’une seule industrie au niveau de l’emploi, c’est un gros risque pour les investisseurs immobiliers.

Il est préférable que l’économie locale soit tirée par des secteurs d’activité différents. Si l’un de ces secteurs d’activité est fragilisé par une crise économique (comme le secteur du tourisme avec la crise du Covid-19 par exemple), alors la valeur de votre bien immobile risque de s’écrouler.

Dans le cas de la ville de Phoenix, la situation est quelque peu différente. L’économie de la ville est bien diversifiée : administrations, universités, tourisme, industries de haute technologie (aéronautique, télécommunications,…).

La ville de Phoenix semble offrir des opportunités d’investissement pour les rentiers immobiliers.

Pourquoi investir dans la ville de Phoenix ?

En 2017, la ville de Phoenix se classait dans le haut du classement pour les villes américaines les plus dynamiques au niveau immobilier. Un article du site spécialisé dans l’immobilier Realtor.com présente la ville de Phoenix comme la ville américaine la plus dynamique en 2017 sur le marché immobilier (hausse anticipée des prix de 5.9% l’année suivante avec une forte progression des volumes de vente).

La ville de Phoenix est très dynamique sur le marché de l’emploi : le taux de chômage malgré la crise du Covid-19 est de seulement 6.5% en janvier 2021 (source : BLS), tandis que le taux de chômage était de seulement 3.6% fin décembre 2019 (avant la crise du Covid).

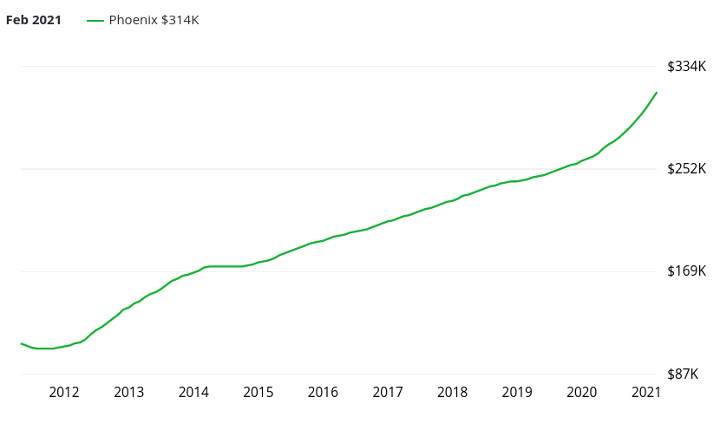

L’indice Zillow révèle que les prix immobiliers ont flambé de 19.7% sur l’année dernière. Depuis août 2011, l’indice moyen de prix d’une maison est passé de 107 000 dollars à plus de 314 000 dollars américains en février 2021, soit une progression annuelle de 11.89%.

Que ce soit Arlington ou Phoenix, le prix d’entrée pour investir dans l’immobilier reste malheureusement élevé au-delà de 250000 euros pour un bien de qualité. A contrario, sur Cleveland, avec seulement 60000 euros, vous pouvez acheter un bien rénové et gagner plus de 10% nets!

Graphique de l’évolution des prix (indice Zillow) à Phoenix sur la période 2011 – 2021 :

eLes meilleures destinations pour investir et devenir rentier immobilier en Europe

Bulgarie

La Bulgarie est une excellente plateforme d’optimisation fiscale en Europe. Le pays offre l’imposition la plus faible dans toute l’Union Européenne avec un IS à 10% et un IR à 10% (taxation des dividendes à 5%), source. C’est une destination souvent incontournable dans le secteur IT.

Depuis 2015, on assiste en Bulgarie à une véritable envolée des prix dans le secteur immobilier. D’après l’institut de statistiques Bulgare (source), les prix dans le secteur immobilier ont progressé de 41.23% depuis 2015 (à la fin du 4éme trimestre 2020), ce qui donne un taux annuel composé de 5.92% (presque 6% de progression par an, ce n’est pas rien !).

Les logements anciens semblent davantage profiter de cette hausse des prix (+44.28% sur la période pour les logements anciens, contre une hausse des prix de 36.04% pour les logements neufs).

La crise sanitaire liée au Covid-19 risque-t-elle de freiner la hausse des prix dans le futur ?

Le secteur immobilier en Bulgarie semble, pour le moment, bien résister à la crise sanitaire. Pour le 4éme trimestre 2020, la hausse des prix était de 1.7% par rapport au trimestre précédent. Les logements anciens semblent davantage résister à la crise sanitaire (hausse de 1.9% sur le trimestre, contre 1.5% pour les logements neufs). Sur l’ensemble de l’année 2020, la hausse des prix globale est de 5.4% (donc un peu plus faible que les années précédentes), mais la hausse reste néanmoins très soutenue. Les logements anciens semblent toujours davantage profiter de la hausse globale des prix, que les logements neufs.

Le secteur immobilier semble toujours offrir de nombreuses opportunités d’investissement.

En devenant rentier immobilier en Bulgarie, les investisseurs bénéficient des avantages suivants :

- Intégration probable dans la monnaie unique européenne (Euro), source probable de hausse des prix (y compris dans le secteur immobilier)

- État européen : accès au marché intérieur de l’Union Européenne

- Croissance économique avec un marché économique dynamique, une main d’œuvre locale qualifiée et abordable.

- Attractivité fiscale (10% IS, 10%IR)

- Marché immobilier dynamique, forte croissance des prix dans le secteur immobilier

- Investir dans la capitale Sofia à moins 2000 euros le m2 en 2025 (nettement moins cher que dans d’autres capitales européennes).

- Convention de non double imposition signée avec certains pays, comme la France. Cela signifie que les bénéfices issus d’une activité en Bulgarie ne subiront pas une double taxation en France (sous certaines conditions).

Devenir rentier immobilier en Hongrie ? Attractif ou pas ?

La Hongrie offre des opportunités dans le secteur immobilier. En investissant dans l’immobilier dans la capitale de la Hongrie, vous bénéficierez des avantages suivants :

-

- Fiscalité attractive : imposition de 15% sur les revenus de source hongroise (il existe une convention de non double imposition signée entre la France et la Hongrie, et cet accord prévoit une non double taxation des revenus).

- Aucune cotisation sociale à verser sur les revenus locatifs hongrois (de type CSG par exemple).

- Les frais d’acquisition sont moins élevés en Hongrie qu’en France (environ 6% en Hongrie).

- Prix d’achat parmi les plus bas de toutes les capitales européennes

Stabilité politiquePays membre de l’Union Européenne

- Aucune taxe d’habitation ou taxe foncière en Hongrie (ces taxes n’existent pas en Hongrie)

Devenir rentier immobilier en Roumanie ? Faut-il investir en Roumanie dans l’immobilier ?

Les investisseurs locatifs en Roumanie bénéficient d’avantages indéniables :

- La Roumanie est un pays membre de l’Union Européenne (la Roumanie a annoncé son intention de rejoindre la zone Euro, mais d’après le gouvernement roumain, cela n’arrivera pas avant au moins 2024). Le rattachement de la Roumanie à la zone Euro sera t’elle synonyme de hausse des prix ?

- Hausse des prix depuis 2012 dans le secteur immobilier. La Roumanie a traversé une crise immobilière profonde en 2008. A l’époque, la Roumanie connaissait une bulle immobilière. La bulle a éclaté. Les prix se sont effondrés. On constate une reprise depuis 2012.

- Bonne résistance de l’économie en 2020 (-5% d’après la Commission Européenne). En 2021, la Commission prévoit une reprise économique forte avec un taux de croissance économique anticipé de 3.8%.

- Malheureusement, depuis 10 ans, les prix n’ont cessé de croître en Roumanie faisant mécaniquement baisser les rendements. En Europe de l’Est, avec un prix à 1000e du m carré, c’est en Bulgarie sur Sofia où vous trouverez de la rentabilité.

Devenir rentier immobilier en France, une destination rentable ?

Une réglementation lourde et complexe donc c’est impossible en 2025!

Loi énergie – climat, ce qui va changer

Plus de cinq millions de logements seraient concernés par cette loi. En 2028, et si aucun travaux de rénovation n’est entrepris par les propriétaires-bailleurs, les investisseurs locatifs n’auront plus le droit de mettre en location ces logements.

2021 : Interdiction d’augmenter le prix de la location entre deux locations pour des logements énergétiques classés F et G

A partir du 1er janvier 2021, les propriétaires bailleurs n’auront plus le droit d’augmenter le prix de la location entre deux locations pour des logements classés énergivores (classés F et G).

2022 : Réalisation d’un audit énergétique

A compter du 1er janvier 2022, les DPE devront être complétés par des audits énergétiques pour les logements mal isolés thermiquement (classés F et G). Cet audit énergétique complète donc l’information de l’acquéreur ou le locataire sur les dépenses d’énergie.

2023 : Requalification de logements indécents

A compter du 1er janvier 2023, un logement sera qualifié d’énergétiquement décent lorsque sa consommation d’énergie, évaluée par le DPE sera inférieure à 450 kWh/m2.

2028 : Interdiction de la location

A compter de 2028, tous les logements classés F et G ne seront plus classés décents, et ils seront donc interdits à la location.

Permis de louer : une invention de la loi ALUR 2016

Le permis de louer est un dispositif applicable en France. Par l’intermédiaire de ce dispositif, il est désormais obligatoire de déposer lors du changement de locataire d’un logement, une déclaration préalable de location du logement. Ce dispositif rend la location un peu plus complexe car il faut impérativement y joindre la copie d’un diagnostic énergétique, et accomplir la démarche administration dans un délai de quinze jours après la conclusion du contrat de location.

Peu de protection pour les investisseurs

Risques de loyer impayés

Les loyers impayés restent globalement assez rares : ils ne représentent qu’environ 2% des loyers perçus par les propriétaires bailleurs. Le phénomène est donc assez rare, mais souvent assez aléatoire. La plupart des loyers impayés sont liés à un incident en cours de vie (chômage, décès d’un proche, faillite personnelle,…).

Il existe une garantie : la garantie Loyers Impayés (GLI) qui couvre le bailleur contre certains risques locatifs : loyers impayés, dégradation du bien immobilier, procédure judiciaire,… Souscrire une telle garantie est une solution pour se couvrir contre les risques locatifs, mais en revanche, il est important de noter que cette garantie se réserve le droit de refuser un locataire. Pour chaque dossier de location, vous devez donc soumettre ce dossier à l’autorisation préalable de l’assurance. Les assurances ne prennent pas de risques. Ils n’accepteront que les locataires les plus solvables. Pour certains biens immobiliers, cela peut constituer un frein.

Risque de détérioration de votre logement

Le dépôt de garantie ne couvre parfois pas l’intégralité du coût des détériorations. En cas de procédure judiciaire, la procédure est longue et coûteuse. Vous pouvez vous couvrir à l’aide d’une assurance (donc coût supplémentaire).

Squat de votre logement avec faux contrat de location

C’est l’un des risques locatifs en France. Les lois très laxistes en France encouragent ce phénomène : la location d’un logement squatté à l’aide de faux contrats de location. Les squatteurs forcent l’entrée du logement, changent les serrures, signent des faux contrats de location. La procédure peut être très longue et coûteuse (recours à un avocat, dépôt d’une plainte,…).

La trêve hivernale

Aucune expulsion locative ne peut intervenir durant la période de la trêve hivernale (1er novembre au 31 mars). Un locataire ne paye pas et vous n’avez pas de garantie de loyers impayés ? C’est plusieurs mois de location perdus. Encore une fois, la législation française veut protéger les locataires, mais en les sur-protégeant, on tombe finalement dans l’excès inverse : les sous-protéger. Car à chaque mise en location, les bailleurs se couvrent en demandant de nombreux documents administratifs pour se protéger et vérifier l’identité des locataires.

Rentabilité faible

À Paris, on tourne autour de 3% de taux de rentabilité BRUT. C’est faible. Dans d’autres villes françaises, le taux de rentabilité BRUT est plus élevé (jusqu’à 7% brut), mais les rentiers immobiliers supportent une fiscalité lourde et complexe : taxe foncière, prélèvements fiscaux et sociaux (CSG,…). On détaille ce point un peu plus bas dans l’article.

Fiscalité lourde et complexe

L’acquisition d’un logement en France supporte une fiscalité particulièrement lourde et complexe. Voici un petit tour d’horizon de la fiscalité applicable :

Droits d’enregistrement ou frais de notaire

Les frais de notaire (ou les frais d’acquisition) sont appliqués sur l’acquisition d’un bien immobilier. Ces frais sont à la charge de l’acheteur. Il faut compter environ 8% de la valeur d’achat du bien immobilier. La partie la plus importante des frais de notaire sont les droits de mutation qui sont reversés au Trésor Public.

Taxe foncière élevée

La taxe foncière est basée sur la valeur locative cadastrale de votre bien immobilier. C’est un impôt qui est versé par les propriétaires bailleurs. Le taux applicable varie en fonction des communes. La fiscalité locale est lourde : dans la ville de Chambord par exemple, on atteint un taux de 56.58% (source).

Impôt sur le revenu + prélèvement sociaux (sauf montages spéciaux)

La fiscalité applicable sur les revenus locatifs varie en fonction de la situation fiscale (entreprise, particulier) ainsi que du type de logement (location meublée ou vide). Je vous invite à me contacter afin de faire le point ensemble sur votre situation.

Habituellement, pour une location vide, pour des revenus locatifs de moins de 15 000 euros, vos revenus locatifs sont soumis à l’impôt sur le revenu (source). Vous devez donc les déclarer sous le régime du micro foncier (il est néanmoins possible de choisir une autre option). Pour des revenus locatifs de plus de 15 000 euros, vos revenus doivent être déclarés sous le régime net foncier (loyers encaissés pendant l’année après déduction des charges). Mais les règles fiscales applicables varient en fonction de votre situation fiscale.

Conclusion :

La législation en France rend l’investissement locatif de plus en plus complexe. La rentabilité brute est faible (3% à Paris, 4% en province en moyenne dans les grandes villes en centre ville) avant les charges (fiscalité, charges d’entretien et de réparation). Les risques sont élevés, notamment avec la nouvelle législation en vigueur sur l’énergie et certaines lois sur la protection des locataires. En cas de difficultés avec des locataires ou des squatteurs, la situation peut devenir compliquée à gérer. Il est essentiel de se protéger avec des assurances coûteuses (GLI,…). Ces assurances rendent la remise en location plus compliquée.

En revanche, devenir rentier immobilier à l’étranger aux USA est une solution appliquée par des investisseurs locatifs à succès. Comme nous l’avons vu dans cet article, la rentabilité brute était élevée : jusqu’à 11% à Cleveland, avec des perspectives d’évolution des prix très favorables (sous réserves). Si vous alliez regarder Houston au Texas en 2025? En Floride, on tourne autour de 6% de hausse par an depuis 2011 + des revenus locatifs élevés. Le marché locatif semble dynamique : beaucoup de jeunes ne souhaitent pas emprunter et préfèrent s’orienter vers la location (plus flexible). L’économie américaine est en plein dynamisme avec l’arrivée de Trump comme président en 2025!

N’hésitez pas à me contacter pour obtenir de plus amples renseignements.