Mise à jour du 11/10/19 : comment investir à l’étranger avec l’immobilier aux USA?

Mon passage sur BFM Business ci-dessous :

L’immobilier à l’étranger Mise à jour du 29 mai 2019 :

Quelques informations sur l’immobilier sur les marchés que j’analyse.

L’environnement actuel de taux bas permettant de s’endetter à bas coût a entrainé trois problèmes :

Des bulles se créent mécaniquement de part le monde sur l’immobilier.

Pour les français, la fiscalité est forte sur l’immobilier, les prix sont hauts, le propriétaire est peu protégé, cela entraine un immobilier en France peu rentable. Vous ajoutez que les français sont principalement sur leur marché local, quelle diversification?

Ensuite, on peut s’interroger sur la santé des banques car leur modèle économique sur le crédit est fortement attaqué avec ces taux bas.

A cela, l’année 2018 n’a pas été bonne sur les marchés financiers, on suppose que les banques d’investissement ont souffert. Surtout, l’après crise subprime américaine ne doit pas faire oublier la quantité d’actifs toxiques plus ou moins gelés dans le compte des banques ou épongés par des états surendettés financés par nos impôts….

Par conséquent, la question de ses dépôts en banque pose un soucis : doit-on avoir autant de cash en banque?

Quel risque?

Pire, les liquidités montent dans les comptes courants car elles ne rapportent rien dans les placements classiques (livret A…) et les épargnants de la classe moyenne supérieure laissent s’accumuler des liquidités et ne font rien.

La seule conclusion que je puisse faire : vous devez réagir vite pour protéger vos liquidités et vous devez prendre des décisions rapidement en matière d’investissement car quand on détecte un marché immobilier porteur, il ne le restera pas longtemps.

Vous allez le voir sur les deux premiers marchés cités ci-dessous.

Immobilier Hongrie : moins de rendement et surtout de la plus-value

Très prochainement, vous aurez un focus sur les prix en Hongrie et à Budapest dans un article.

Maintenant, aujourd’hui nous sommes sous les 4% de rentabilité nette sur Budapest pour des budgets de 250000 euros sur les meilleurs quartier à l’image du 7ème, 6ème arrondissement par exemple et en plein de centre.

Les prix sont au sommet. On ne jouera que la plus-value sur le long terme selon moi.

En Hongrie, quelques opportunités avec des rendements à 6-7% nets sont possible dans d’autres villes étudiantes en Hongrie. De tels rendements sur Budapest sont possibles uniquement sur des ventes de types saisies bancaires par exemple.

Sur ce marché, à part hors Budapest, sur du canal traditionnel ne vous obstinez pas, c’est trop tard pour avoir un bien pas cher et un beau rendement!

Immobilier Bulgarie : hausse des prix continue et baisse du rendement

L’an dernier, pour 50000 euros vous aviez un studio sur Sofia neuf avec plus de 6% nets.

Aujourd’hui, les studios sont des denrées rares.

La rentabilité en 2019 tombe à 5% nets pour des deux pièces neufs autour de 80000 euros sur Sofia.

Sur le centre, nous arrivons à des prix de 3000 euros le mètre carré fini dans l’ancien. C’est haut et trop cher selon moi!

Sur Sofia, il faut jouer sur la plus-value du bien (à 3 ans vous êtes exonérés de taxation sur les plus-values) et avoir du temps car le rendement net ne dépassera plus de 5% nets.

La progression du marché dans le neuf est de plus de 5% sur la capitale sur un an.

En diversification, ce marché a encore du sens mais il faut y mettre le prix et être patient.

Les constructions mettent du temps à sortir de terre. Le pays est sans doute victime de son succès avec ce boom immobilier.

Il ne faut oublier que les taux bas (pour les locaux, l’étranger n’aura pas de crédit en Bulgarie) permettent (comme partout) un achat immobilier plus facile. Il n’est pas certain que si les taux remontent cela durera.

Immobilier USA : comment la politique Trump aide l’immobilier! Du rendement et diversification sur le dollar!

On critique ce président mais l’économie US va mieux.

En tout cas, la confiance des investisseurs est là.

On peut trouver du rendement net entre 8 et plus de 10% nets sur des villes intéressantes aux USA avec le bon réseau.

Les budgets iront de 60000 euros à plus de 250000 euros.

Je pense que l’on peut avoir des vraies opportunités sur ce marché et cela permet de diversifier son patrimoine sur le dollar!

N’hésitez pas à nous contacter.

Immobilier Bali, Thailande et Asie : la zone à regarder si on dispose de liquidités! De beaux rendements!

Je vous invite à regarder ma vidéo sur BFM, elle résume bien le marché et les opportunités très intéressantes sur ce marché.

N’hésitez pas à nous contacter.

’immobilier à l’étranger, un eldorado pour faire du rendement ou une solution pour ne pas être 100% exposé sur votre immobilier local? A part le risque locatif où des règles sont à maîtriser par pays, comment avoir accès à ce type d’investissement?

Si vous voulez investir en immobilier à l’étranger, c’est peut-être le moment ou jamais dans un contexte généralisé de hausse du prix de l’immobilier.

Les épargnants veulent de la sécurité et c’est légitime. La pierre actif tangible répond à cette protection. Quelque puisse être les prix aujourd’hui, contrairement aux placements boursiers, l’investisseur aura toujours son bien.

Aujourd’hui, l’immobilier reste l’un des investissements les plus sûrs et les plus rentables.

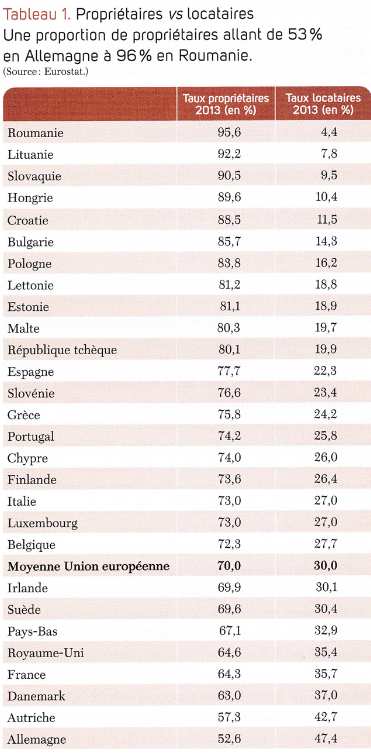

Maintenant, comme nous le voyons sur ce tableau taux propriétaires en Europe (source : Eurostat),

les européens sont surexposés sur leur marché local car propriétaire pour des pourcentages souvent élevés (70% en moyenne).

2/3 des français sont propriétaires ou disposent d’immobilier en France peut-on parler vraiment de diversification?

Ont-il de la rentabilité quand on sait que dans les grandes villes Paris, Bordeaux, on dépasse rarement en moyenne 2% à 3% nets par an avec des prix allant jusqu’à plus de 10000 euros au m carré sur Paris ou encore plus de 4000 euros sur Bordeaux?

Sur le plan fiscal, prélèvements sociaux à 17,2% sur les revenus fonciers, taxe foncière, taxe d’habitation, droits de succession, taxation sur les plus-values ou encore IFI viennent au final peser quelque peu sur la rentabilité de son investissement?

Au final, quelque soit les prix, les taxes, ce secteur sera toujours en demande car tout le monde doit se loger. Et cela restera toujours ainsi.

A cela, ce marché demeure relativement stable, et d’année en année, les prix continueront toujours d’augmenter sur le long terme. Cela fait de cet investissement un bon moyen de gagner de l’argent « passivement ».

Si vous êtes propriétaire, mettre vos biens immobiliers en location vous permettra d’avoir une source de revenus complémentaires. Vous pourrez même en vivre si vous savez comment vous y prendre. Et comme les loyers sont soumis à une indexation sur les prix, vos rentrées d’argent sont protégées contre l’inflation. Enfin, l’immobilier est le meilleur moyen de préparer sa retraite. Tout cela signifie que si vous voulez trouver un bon secteur pour investir, vous pouvez vous lancer dans l’immobilier.

Bien sûr, vous devrez prendre en compte plusieurs aspects comme les tendances du marché, le développement urbain ou l’économie. Par exemple en France, la fiscalité est « pesante » et Paris par exemple fait partie des villes les plus chères au monde. Les impôts ne cessent d’augmenter et les prix de l’immobilier explosent (proches des 10000 euros/m carré au moment de l’écriture de cet article).

C’est une surexposition des investisseurs sur leurs marchés locaux,

Prix de l’immobilier trop hauts en France et dans de nombreux pays européens (France, Belgique, Suisse, Luxembourg…),

Les taxes diverses et variées viennent progressivement peser également sur la rentabilité.

En France, vous trouverez encore +/- 4% nets sur les loueur meublé non professionnel sur des résidences services et après?

Pourquoi ne pas se diversifier avec de l’immobilier à l’étranger?

Si vous investissez à l’étranger, vous avez la possibilité de trouver des biens moins chers et beaucoup plus abordables. Les rentabilités seront alors plus élevées que si vous investissiez en France. Vous pourrez aussi profiter de la force de l’Euro et jouer sur le taux de change.

Imaginez ensuite que la fiscalité sur vos revenus fonciers, vos plus-values ou vos droits de succession soient plus faibles.

Il serait donc plus judicieux d’investir pour se diversifier dans l’immobilier à l’étranger, mais il reste à savoir quelle destination privilégier, comment et avec qui ?

Mise à jour immobilier (24/12/18) :

Ma nouvelle chronique BFM sur les opportunités dans l’immobilier sur BFM Business Intégrale placements.

Je vous souhaite d’agréables fêtes de fin d’année et mes meilleurs voeux de santé et de bonheur pour l’année 2019!

Pour les plus pressés ma vidéo sur BFM sur l’immobilier à l’étranger :

En parallèle, je vous invite à découvrir : mon nouvel outil sur l’investissement immobilier à l’étranger : ICI

Mise à jour 11/10/18 (concernant la Hongrie) :

De nombreux articles sont disponibles depuis plusieurs années sur le marché immobilier en priorité Budapest sur notre site.

Je tiens d’ailleurs à remercier le Docteur Molnar (hongrois) pour son aide précieuse et sa connaissance très pointue sur l’immobilier hongrois.

Les prix ont pratiquement doublé sur Budapest dans les meilleurs arrondissements.

Les rendements sont sous les 4% nets par an. Quel intérêt quand on a en France du LMNP avec du 4% nets par exemple?

Les prix dépassent les 2000 euros du m 2 et même plus par exemple sur le 5ème arrondissement (exorbitants) sur les zones recherchées.

Certes, il existera toujours des biens de niches (rares). Vous pouvez aussi aller dans d’autres villes mais vous en accepterez le risque également de sortir de la capitale. Vous devrez réagir à la journée pour espérer faire une vente tellement les vendeurs et acheteurs sont réactifs. Le rendement a un prix, le risque.

Vous pouvez viser la valorisation du bien, peut être… Mais, le marché est au sommet.

Il semble préférable de mettre en attente ce marché et de regarder d’autres pays.

Nous y reviendrons dans de nouveaux articles sur l’immobilier et vidéos sur BFM Business.

Nous mettons l’immobilier hongrois en pause car il est à ce jour trop cher à nos yeux : prix trop élevés et rendement trop bas. Nous vous invitons à regarder d’autres marchés par exemple la Bulgarie (jusqu’à la fin de l’année 2018, après tout dépendra des prix).

Seuls éventuellement les investisseurs prêts à mettre le prix pour un espoir à long de valorisation peuvent peut-être le regarder.

Nous vous invitons à contacter des agences locales si vous souhaitez toujours investir en Hongrie.

Nous ne pourrons pas vous aider sur ce marché.

Pour toutes solutions de niches, rares, hors Budapest, il faudra accepter le risque à tenant si on vous le propose localement. La réactivité s’imposera pour choisir un bien car la rareté et la pression sur les prix sont très fortes. Comme toujours en immobilier, il conviendra d’accepter le risque locatif hors de France.

Néanmoins, pour d’autres marchés (hors Hongrie), n’hésitez pas à nous contacter formulaire à la fin de l’article pour échanger.

Les chiffres de l’immobilier à l’international

Plus de 300.000 Français ont acquis des propriétés à l’étranger en 2017, dont la plupart sont des retraités car ils peuvent mobiliser de l’épargne pour investir rapidement.

Si vous voulez investir dans l’immobilier à l’étranger, vous trouverez ci-après quelques chiffres clés qui pourront vous être utiles sur les pays les plus recherchés.

- Les États-Unis

Nombreux sont les Européens, dont les Français, qui portent les États-Unis dans leur cœur quand on parle d’investissement. C’est pour ainsi dire que le rêve américain est encore présent sur l’Amérique du Nord. Près de 158.000 français se sont installés aux USA en 2016, soit une hausse de 11,2% par rapport à 2015.

Les USA présentent plusieurs atouts dans le domaine de l’immobilier. Pour illustrer cela, sachez que les étrangers y ont acquis près de 284.000 propriétés entre mars 2016 et mars 2017. Parmi les acheteurs, ce sont les Chinois (31,7 milliards USD) et les Canadiens (19 milliards USD) qui sont en tête. Mais il y a aussi les Britanniques, les Mexicains et les Indiens.

Les acheteurs ont investi en moyenne 300.000 dollars, et près de 10% des propriétés ont été achetés à une valeur supérieure à 1.000.000 de dollars. Le prix moyen du mètre carré pour tout le territoire était en 2017 de 1969 € en ville avec une fluctuation de 940 € à 4565 € selon les saisons.

Les investissements se sont surtout concentrés en Floride (22% des investissements), en Californie et au Texas. En effet, après la crise des subprimes en 2008, les prix de l’immobilier n’ont pas encore atteint leur valeur d’avant crise même si on a remarqué une légère hausse en 2015. Dans les États qu’on vient de citer, on estime qu’une marge de près de 40% est encore possible.

Malheureusement, l’environnement géopolitique actuel, la distance, le change euro dollar ou encore des conventions fiscales parfois complexes peuvent rendre votre investissement aux USA périlleux.

- La Hongrie

Le marché immobilier hongrois se porte très bien depuis 2014, mais c’est en 2017 qu’il a été le plus florissant. Plus de 150.000 propriétés ont été vendues l’année dernière, soit 6% de plus par rapport à 2016, et ce même si la valeur des biens immobiliers a connu une hausse de près de 12%. Le nombre des constructions a augmenté. Ainsi, les promoteurs ont construit 51% de plus qu’en 2016.

Concernant les prix, pour l’ancien en brique, le mètre carré en brique coûtait en moyenne 1650 € (1178 € en province). C’est à Budapest qu’on a enregistré les tarifs les plus élevés avec 2529 € le mètre carré en brique dans le Vème arrondissement. Toujours dans cette ville, le prix du mètre carré de l’ancien en béton était en moyenne de 1843 € pour le IIe arrondissement et 1403 € pour le XIe arrondissement. Un bien d’excellente qualité a coûté autour de 5000 € le mètre carré cette même année. Par comparaison, le prix du mètre carré dans les villes de la Hongrie est 45% moins cher qu’en France.

Parmi les acheteurs, les Américains, Moyen-Orientaux, Français, Autrichiens et Allemands étaient les plus actifs.

- La Bulgarie

Bulgarie est également le meilleur endroit pour investir dans la pierre.

Le prix du mètre carré en ville s’élève en moyenne à environ 1000 €. Les prix peuvent varier de 500€ à plus de 2000 euros selon les districts ou la capitale Sofia. Ainsi, le prix du mètre carré dans ce pays est l’un des plus bas en Europe et de quatre fois moins chers qu’en France. C’est à Sofia que le prix est le plus élevé. Dans cette ville, le mètre carré au plus bas coûte entre 900 € et 1350 €.

Comme pour la Hongrie, 2017 a été l’année la plus réussie, avec une hausse de prix de 10 à 15% selon les zones par rapport à 2016. Les nouvelles constructions étaient les stars avec une augmentation des prix et du nombre de ventes. En 2015, près de 150.000 transactions ont été enregistrées et cela a encore augmenté en 2016.

Les investisseurs les plus actifs sont les Britanniques, les Américains, les Russes et les Japonais.

- L’Espagne

Cette année 2018, vous pouvez encore investir dans la pierre en Espagne, et selon les experts espagnols, le marché de l’immobilier sera encore stable pour ces quatre prochaines années. En 2017, les opérations immobilières commerciales se chiffraient à 285 793 millions d’euros, donc une hausse de 9,3% par rapport à 2016. Parmi ces transactions, 10% ont été réalisées par des étrangers.

Parmi les investisseurs, il y a des Belges, des Marocains, des Chinois, des Algériens et des Français.

En moyenne, le prix du logement est de 1513 € par mètre carré. À Madrid, ce prix est en moyenne de 2300 €. À Barcelone, la hausse est huit fois supérieure par rapport à la moyenne des villes espagnoles depuis 2015. En 2017, le prix est d’environ 3000 € le mètre carré pour l’achat d’un appartement.

En Hongrie, le prix des biens immobiliers en ville est de 45% moins cher qu’en France, et en Bulgarie, quatre fois moins élevé qu’en France.

Les avantages fiscaux et les rentabilités des différents pays analysés

Pour ceux qui veulent se lancer à l’investissement immobilier international, ce sont surtout les avantages fiscaux qui les séduisent. Mais, ils espèrent également des rentabilités beaucoup plus importantes qu’en France.

Avant de prendre la décision de se lancer dans l’investissement immobilier étranger, il ne faut pas oublier de vérifier un aspect important : la fiscalité locale du pays où se fera l’acquisition immobilière.

D’abord, il faudra vous renseigner sur les taxes immobilières. Sachez que le coût des taxes foncières et immobilières, par exemple les droits d’enregistrement, peuvent varier considérablement selon les pays concernés.

Pour comparer la fiscalité entre les pays, je vous invite à regarder s’il existe déjà une convention fiscale de non double imposition avec votre pays de résidence fiscale.

Fiscalement parlant, vous regarderez et comparerez entre les pays :

- Si vous avez une convention fiscale de non double imposition

- Le montant de la fiscalité des revenus fonciers

- La taxation des plus-values immobilières

- Les droits de succession

- Les taxes locales (foncière, habitation ou autre)

- Si vous êtes soumis à l’IFI ou non pour la France

- Comment vous devrez déclarer vos revenus fonciers étrangers avec un fiscaliste

- Vous devrez calculer ou faire évaluer votre impôt théorique mondial.

Vous devez ensuite savoir s’il existe une convention fiscale bilatérale avec la France (ou votre pays de résidence) et le pays de l’acquisition immobilière. L’existence d’un tel dispositif est très importante, surtout si vous projetez de mettre votre bien en location. La convention fiscale bilatérale est un accord entre deux États dont le but est que les ressortissants des deux pays bénéficient des avantages fiscaux.

Ce dispositif peut être utilisé par un pays pour développer les investissements transfrontaliers, surtout dans le cas des immeubles acquis pour les mettre en location. Généralement, l’existence d’une convention fiscale bilatérale vous permettra d’éviter la double imposition. Sachez que s’il n’y a pas cette convention entre le pays d’acquisition et la France, vous payerez des impôts en France et dans le pays où vous avez acheté le bien immobilier. Dans le cas où la convention fiscale existe, elle détermine où vous devrez effectuer la déclaration et le paiement de vos impôts sur les revenus locatifs, et cette opération ne se passera que seulement dans l’un des deux pays.

Attention, même si une telle convention existe entre la France (ou votre lieu de résidence) et le pays où se situe l’immeuble, il y a encore des obligations que vous devez remplir envers la fiscalité française si vous avez votre résidence fiscale en France, et surtout si le bien immobilier à l’étranger est loué. Sachez aussi que posséder une propriété à l’étranger entre souvent dans le calcul de l’IFI qui remplace l’Impôt de Solidarité sur la Fortune.

- Les États-Unis

Acheter un bien immobilier pour le mettre en location permet de bénéficier d’une rentabilité locative intéressante. Les Français qui investissent aux États-Unis peuvent éviter la double imposition grâce à la Convention fiscale franco-américaine.

Si vous investissez aux États-Unis, vous devez effectuer une double déclaration. Cela veut dire que vous devez déclarer vos revenus aux USA puis en France. Néanmoins, sachez que grâce à la convention fiscale bilatérale qu’il y a entre la France et les États-Unis et grâce à un dispositif de crédits d’impôt obtenu en France, vous ne supporterez pas une double imposition.

Toutes les charges réelles que vous supportez en rapport à la gestion du bien immobilier sont déductibles des loyers bruts. Font partis de ces charges les travaux courants, les frais de déplacement, l’assurance… Par ailleurs, quel que soit votre statut en tant qu’investisseur, vous pouvez bénéficier de l’amortissement sur une partie du prix de l’acquisition de votre bien. L’amortissement est linéaire sur une période de 27,5 ans. Dans ce cas, est prise comme base de calcul la valeur du bâti qui correspond à environ 80% du prix d’achat. Vous bénéficierez également d’un « Personal Exemption » qui se traduit par un abattement fiscal annuel. Cela a été de l’ordre de 3900 dollars en 2014. Cette déduction est appliquée sur le revenu net que vous devez déclarer. Par ailleurs, un billet d’avion aller-retour est aussi déductible par an.

Quant aux rendements bruts, ils peuvent atteindre entre 5% à 10% hors impôts. À Tampa, le rendement net avant impôt sur le revenu est de 10,5% ; à Memphis cela est de 9,5% et à Atlanta, le rendement est de 8% avant imposition sur le revenu.

- La Hongrie

Il y a également une convention fiscale bilatérale entre la France et Hongrie. Ainsi, vous ne paierez en France que vos impôts de source française et en Hongrie ceux de source hongroise. L’IFI est également concernée par cette convention : pas d’IFI avec la Hongrie.

La fiscalité de la Hongrie est faite pour inciter les étrangers à y investir. En effet, il n’y a pas de taxe d’habitation ni de taxe foncière. L’imposition sur les revenus immobiliers hongrois est de 15% quels que soient vos revenus, et même si vous êtes un résidant fiscal français. Les frais liés à l’acquisition sont aussi moindres. En effet, ils sont de l’ordre de 6%, dont 2% pour l’avocat et 4% pour l’État. Enfin, sous réserve de certaines conditions, vous pouvez bénéficier d’une réduction de moitié des droits de mutation versés à l’État hongrois.

Concernant le taux de rentabilité brute, celui-ci est d’environ 5% et 8% hors Budapest. Vos principaux locataires seront les étrangers, car la plupart des Hongrois sont propriétaires de leurs biens.

- La Bulgarie

En 1988, un accord de non double imposition a été signé entre la France et la Bulgarie. Cela veut dire que les français qui investissent dans ce pays n’y paient que leurs impôts de source bulgare. Pour l’immobilier, le taux d’imposition est de 15%.

Et pour les Français expatriés en Bulgarie, vous devez payer une taxe sur les revenus de 10%. Dans le cas où vous revendez le bien immobilier, vous verserez à l’État en tant que taxe un dixième de la plus-value et 0 après 3 ans. Sachez que si vous voulez bénéficier du statut fiscal de français qui réside en Bulgarie, vous devez obligatoirement y vivre au moins 183 jours par an. Pour le justifier, vous devez fournir des preuves comme la fiche d’inscription de vos enfants dans une école locale.

Appartement neuf 50 m carré 50000 euros tout compris pour 6% de rentabilité nette avec seulement 10% de fiscalité, pas de droit de succession et pas de taxe sur les plus-values à 3 ans.

La cible, des locataires solvables étrangers : les cadres et salariés étrangers travaillant dans les sociétés d’outsourcing et informatiques en quête d’un logement neuf et tout confort moderne!

Lors de l’achat du bien, vous devez payer la TVA de 20%. Quand nous parlons de 50ke tout compris, elle est incluse avec les frais de notaire et de l’intermédiaire vous accompagnant de la recherche à la mise en location.

Sur le plan locatif, il faudra compter (c’est le cas en Hongrie, aux USA et en Espagne également) de l’ordre de 10% pour l’agence immobilière. Le prix d’une qualité de service pour gérer et trouver vos locataires car 0 locataire 0 rendement!

Le rendement est plus élevé qu’en France. Par exemple en Sofia, la capitale de la Bulgarie, le taux de rentabilité nette est de 6%, donc trois fois plus important.

Qu’avez-vous avec 50000 euros en France? Pour quel rendement et quelle fiscalité?

- L’Espagne

La fiscalité en Espagne est moindre qu’en France. Selon la communauté autonome, vous pourrez payer entre 6 à 8% de droits de mutation lors de l’acquisition du bien. Vous devez également vous acquitter d’une taxe foncière de l’ordre de 0,4% à 1,1% en prenant comme base la valeur locative du bien.

Vous paierez aussi 19% d’impôts sur les loyers. Toutefois, après déduction des amortissements annuels, des divers frais de réparation et d’entretien, des charges diverses et d’impôts, le revenu taxable peut être considérablement réduit. Dans le cas où vous vendez le bien, la plus-value sera taxée de 19%.

En Espagne, vous pouvez regarder Madrid et surtout Grande Canarie

En Espagne, c’’est Madrid qui est la plus rentable avec un taux qui peut varier entre 4 et 5% . Mieux, si vous allez sur les îles Canaries avec Grande Canarie avec des rendements moyens nets de l’ordre de 5% par an.

Pour ceux qui recherchent le dépaysement et la mer : les îles Canaries sont une belle destination. Par exemple sur Grande Canarie, il est possible d’acheter un appartement entre 35 et 50 m carré suivant l’emplacement.

Le taux d’occupation en locatif sera en moyenne de 40 semaines sur 50 pour un budget de l’ordre de 200000 euros et une rentabilité nette de l’ordre de 5%. Problème : peu de nouvelles constructions, donc il faudra faire appel à des chasseurs d’appartements pour trouver des opportunités.

- Le Portugal :

Le Portugal a le vent en poupe auprès des retraités : qualité de vie, mer , soleil ou encore un coût de la vie moins cher.

Le pays, certes fortement endetté, reste économiquement stable. Il attire des jeunes retraités de part l’Europe.

Malheureusement, cela a une incidence sur les prix de l’immobilier. Ils flambent surtout sur Lisbonne et autour. Le prix au m carré par exemple dans les meilleurs quartiers de Lisbonne dépassent facilement 4000 euros du m carré dans le neuf.

Le Portugal est attractif sur le plan fiscal :

Pour les retraités français car exonérés de fiscalité sur le revenu pendant 10 ans,

Pas de droit de succession

Pas d’IFI.

Attention : la fiscalité sur les revenus sur du locatif court terme est élevées pour les non -résidents à 25%!

Donc sous 200000 euros, l’appartement neuf de 50 m carré, il difficile de trouver. Je ne parle même pas du bord de mer où le prix des villas s’envolent.

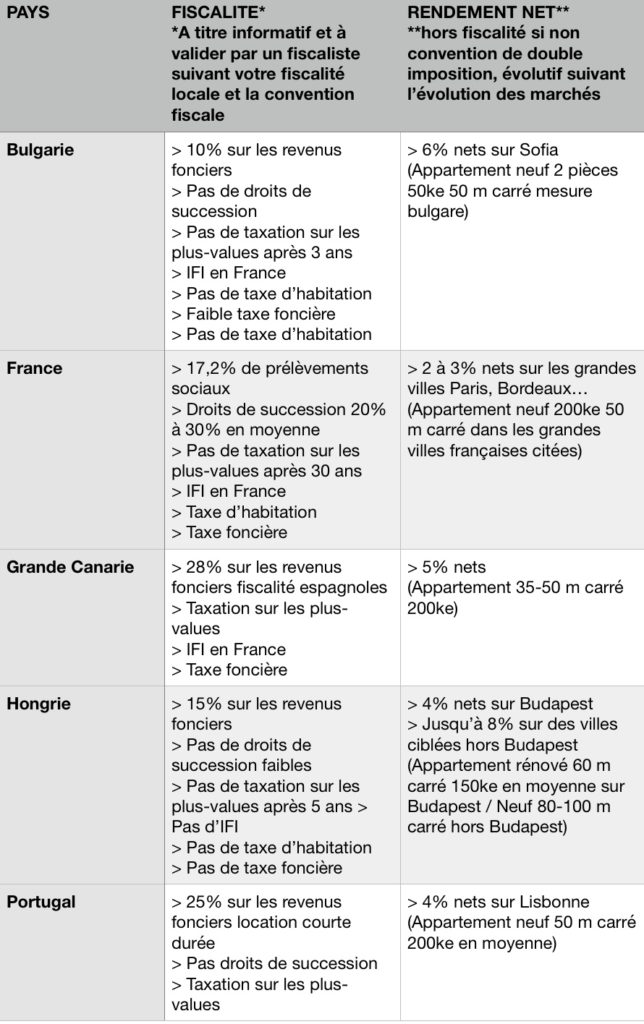

- Tableau de synthèse fiscalité rentabilité immobilier par pays :

La fiscalité en Bulgarie est une des plus intéressantes avec 10% et une rentabilité de l’ordre de 6% nette sur des 2 pièces.

Avec, un taux de rentabilité brut de 8%, sur des biens de niche et le bon réseau (hors Budapest), la Hongrie peut être encore ciblée.

Les pièges à éviter si vous investissez à l’étranger

Investir à l’étranger nécessite de toujours être prudent. Voici quelques points sur lesquels vous devrez faire attention.

- Ne pas se rendre sur place

Avant de prendre votre décision d’investir en immobilier à l’étranger, prenez le temps de vous rendre sur place afin de constater par vous-même les informations que vous avez eues.

- Ne pas se rapprocher d’un notaire

Le notaire connait toutes les démarches à suivre. Il est plus prudent de lui confier votre projet.

- Ne pas se renseigner sur les coûts annexes

Les coûts annexes peuvent inclure les honoraires des notaires ou avocats, et d’autres frais qui peuvent varier d’un pays à l’autre.

- Ne pas se renseigner sur le pays

Il ne suffit pas de regarder le pays à travers la carte postale. Il faut prendre le maximum d’informations sur son économie, sa stabilité, sa situation sociale et politique….

Astuces?

Lever la tête lors de votre voyage et regarder où sont les constructions ou si vous n’en voyez pas.

Vous voyez peu de grues, cela signifie des prix sans doute élevés ans les meilleures zones!

Vous devez privilégier des professionnels qui maîtrisent toute la chaine pour votre investissement immobilier à l’étranger : de la recherche de l’appartement, maîtrisant votre langue et la langue locale, aux démarches légales et fiscales, au locatif et la revente un jour.

- Ne pas être attentif à la traduction des actes officiels

La barrière de la langue peut être handicapante. Toutefois, soyez certain que tous les actes et documents officiels concernant votre projet soient honnêtement traduits en français.

- Ne pas se faire accompagner

À moins que vous ne soyez expert en investissement, il vaut mieux faire appel aux services des professionnels en immobilier international. Ces derniers vous accompagneront dès la recherche des offres les plus adaptées jusqu’à la mise en location du bien.

Les investissements immobiliers en étrangers comportent des pièges qu’il faut éviter. Pour être plus efficace dans votre projet, le mieux est de faire appel à des professionnels qui maîtrisent toute la chaine de production pour acheter un bien.

Quelques idées de pays pour l’immobilier à l’étranger

Maintenant que vous avez pris connaissance des pièges, des fiscalités et des rendements, voici maintenant quelques pays où vous pourrez investir.

POINTS TRES IMPORTANTS avant de découvrir les pays pour tout investisseur à l’étranger :

- Le « cash est roi » donc oublier le crédit car les banques européennes ne peuvent se couvrir entre elles.

- Il faut réagir vite à la semaine car les offres avec les bons rendements sont recherchés dans ces pays et les propriétaires n’attendront pas. Vous n’êtes pas les seuls sur l’immobilier à l’étranger!

- La rentabilité en année 1 sera toujours plus faible avec les coûts fixes de départ : calculer celle en année 2 pour avoir le bon taux net!

- Hongrie : sous 150000 euros sans crédit possible, vous n’aurez rien de valable à Budapest

La Hongrie est le pays le plus émergent du centre de l’Europe. Les fiscalités y sont intéressantes, le prix du mètre carré moins cher qu’en France et le rendement est beaucoup plus élevé. Comme le prix à l’achat est très bas, vous pourrez effectuer plusieurs acquisitions afin de diversifier et diminuer les risques.

Parmi les villes les plus rentables, c’est Budapest qui a le plus de potentiel. Cette capitale mondialement connue attire plus de 4,3 millions de touristes par an. Par ailleurs, la Hongrie jouit d’une économie croissante.

La Hongrie et Budapest ont du potentiel touristique!

Par contre, si vous voulez investir en Hongrie, il est conseillé de trouver les financements hors du pays, car y obtenir un prêt n’est pas une chose facile ou dirons-nous impossible.

Enfin pour la Hongrie, les prix se sont envolés de plus de 10%/an sur les dernières années. Ce sera donc un marché de chasse et de niches pour trouver encore des biens interessants. Sous 150000 euros dans Budapest, il sera compliqué de trouver un bien valable avec un espoir de le revendre avec une plus-value à terme car bien situé!

- Bulgarie : en plein développement économique pour 50000 euros comptant!

10% d’impôt sur les sociétés et sur les revenus fonciers (une des fiscalités la plus basse d’Europe) : les entrepreneurs se ruent vers Sofia, créent des emplois et achète de l’immobilier neuf encore bon marché.

Si vous voulez rester en Europe pour investir, vous pouvez choisir la Bulgarie. Prix des immobiliers quatre fois moins chers qu’en France, fiscalité attractive, niveau de vie et pouvoir d’achat des habitants très bas, rendement sur investissement plus intéressant qu’en France, tout cela fait qu’il est conseillé d’investir dans ce pays.

La Bulgarie enregistre chaque année près de 9 millions de touristes, ce qui démontre que l’immobilier a encore de l’avenir en Bulgarie.

Les points faibles dans l’investissement en Bulgarie sont que vous ne pouvez pas acquérir un terrain vierge pour y construire un immeuble sauf si vous êtes une entreprise. Par ailleurs, n’espérez pas obtenir des banques bulgares un grand financement pour votre projet.

- États-Unis : loin, cher, fiscalisé et des espoirs de gains à long terme.

Les prix des immobiliers y sont attractifs, tout comme les fiscalités. Le rendement est intéressant, car si le prix d’acquisition est bas, les loyers sont élevés. Vous avez aussi devant vous de belles perspectives de réaliser des plus-values.

Toutefois, il est aussi très difficile d’emprunter sur place, car cela nécessite une garantie d’au moins équivalente à la somme que vous voulez emprunter.

- Espagne : direction les îles avec Grande Canarie mais surtout pour les retraités!

Ce pays attire beaucoup de touristes, 82 millions en 2017. Seulement, il faut bien choisir les villes pour les investissements, car certaines ne se sont pas encore remises de la crise de 2008. Même si on a constaté des hausses de prix des biens immobiliers depuis 2015, le tarif est encore moins cher qu’en France.

Le revers de la médaille, c’est que les banques acceptent difficilement un prêt pour une acquisition. Par ailleurs, les frais de transaction sont aussi élevés.

La fiscalité est supérieure à 20%, ce qui reste élevée avec des rendements de 5% nets en moyenne sur un marché tendu. Au mieux, les retraités quand ils ne sont pas sur l’île pourront louer leurs biens pour couvrir leurs charges.

- Le Portugal : plus qu’un long résumé découvrez notre article sur l’immobilier au Portugal.

Le Portugal reste un pays a privilégié pour la qualité de vie et pour les retraité fiscalement également (0 droit de succession, exonération d’impôt sur certains périodes…) maintenant les prix sont élevés et le rendement immobilier ne dépassera que difficilement les 4% sur Lisbonne (ville la plus recherchés et autour).

En résumé, ce sera surtout sur l’Europe de l’Est.

Avec la Hongrie jouissant d’une économie croissante mais avec un marché immobilier déjà élevé, il faudra être très sélectif sur les biens.

ET SURTOUT

La Bulgarie dont l’immobilier reste bon marché, en plein boom économique, stable et fiscalement attrayant.

Ces deux pays sont donc encore propices à l’investissement immobilier à l’étranger.

Conclusion immobilier à l’étranger

La pierre a toujours fait partie des investissements les plus sûrs. Cela permet d’épargner, de préparer sa retraite et d’avoir un complément de revenu. Or en France, la fiscalité est pesante et le prix du mètre carré des biens immobiliers revient très chers.

À l’étranger, comme en Bulgarie, en Hongrie, si vous disposez d’un budget de moins centaine de milliers d’Euros, vous pouvez être propriétaire d’une maison entière.

La Bulgarie avec une fiscalité à 10%, pas de droits de succession, pas de taxation sur les plus-values après 3 ans et des rendements de l’ordre de 6% nets est la zone à regarder aujourd’hui pour de l’investissement immobilier.

Budget immobilier Bulgarie : minimum 50000 euros sans crédit possible.

La Hongrie a encore de l’intérêt mais ce sera sur des biens de niches et hors Budapest avec des rendement de 4% nets au mieux sur location saisonnière ou touristiques à 8% brut (hors Budapest) et une fiscalité de 15% sur les revenus fonciers, pas d’IFI et pas de taxation sur les plus-values après 5 ans.

Budget minimum immobilier Hongrie : 150000 euros sans crédit possible.

> Dans les 2 cas, sans réseau local expérimenté, ce sera compliqué de tout maîtrisé et faire la bonne affaire en réagissant rapidement! <

Investir en immobilier à l’étranger comporte divers avantages comme la fiscalité attrayante et le prix des biens moins chers qu’en France. Mais chaque pays qu’on vient de citer a ses charmes qui font ses atouts, comme le coût de la vie moindre en Bulgarie et la fiscalité très intéressante en Hongrie.

N’oubliez pas que vous aurez toujours un risque locatif. Maintenant, vous aurez toujours votre bien immobilier tangible.

En France, qu’aurez-vous pour 50000 euros à 150000 euros? Pour quel rendement? Quelle fiscalité?

Il reste le loueur meublé non professionnel de type résidence de services comme les résidences séniors ou les résidences étudiantes offrant de l’ordre de 4% nets/an. Là encore, il vous faudra du réseau pour trouver les bons programmes.

Toutefois, il faut faire attention à ne pas tomber dans des pièges et mieux vaut faire appel à des professionnels pour vous accompagner dans votre projet immobilier à l’étranger sur toute la chaine d’achat, de location et de vente.

DECOUVREZ MON OUTIL SIMULATION INVESTISSEMENT IMMOBILIER A L’ETRANGER >> ICI