IFI : on va taxer encore plus votre immobilier!

IFI ou impôt sur la fortune immobilière, il pourrait devenir une inquiétude réelle pour les contribuables français. Dans un contexte où le financier rapporte peu notamment le fonds euros en assurance vie et où les rentrées fiscales ne viennent pas de plus-values sur les marchés actions pour des français peu investis en actions, il faut bien trouver l’argent où il est.

Jusqu’à présent j’avais évoqué dans cet article sur la réduction de l’ISF, le charme de l’impôt de solidarité sur la fortune qui rapporte peu à l’état français mais fait fuir nos fortunés.

Si on regarde le patrimoine des français force est de constater que c’est surtout sur l’immobilier que la croissance « patrimoniale » s’est réalisée.

Le patrimoine immobilier des français s’est envolé après la seconde guerre mondiale. Il suffit de regarder Paris à plus de 10000 euros le m carré, nous sommes clairement dans une bulle immobilière expliquée dans mon article. Pire, cela pèse aussi sur les rendements car avec 2% et 3% et au mieux 3,5% en moyenne en France en province (à quelques rares exceptions) : tout le monde va sur l’immobilier et les rendements baissent.

Malheureusement, nous connaissons des inégalités réelles sur la pression fiscale dans un contexte économique où le taux de chômage reste élevé.

C’est donc des rentrés fiscales moindres et l’Etat lui s’endette toujours plus : il doit donc trouver des ressources supplémentaires.

Plus de chômage, moins de rentrées fiscales sur le revenu avec la crise, c’est plus de pression fiscale pour les détenteurs d’immobilier!

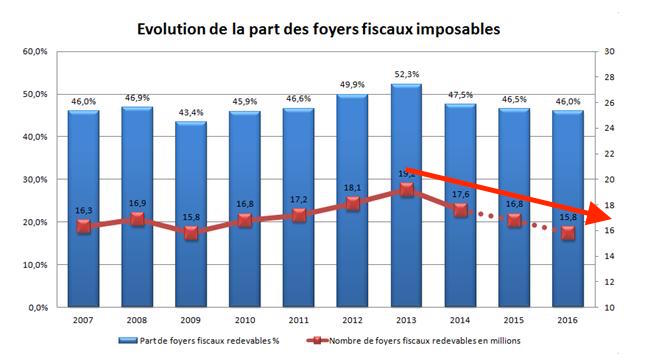

Graphique : évolution des foyers fiscaux redevables de l’impôt en France

Sur le graphique ci-dessus, on voit que seulement 46% des foyers français étaient soumis à l’impôt sur le revenu.

On se rend vite compte que le nombre de redevables de l’impôt est en baisse depuis 2013.

On comprend donc qu’avec pratiquement 100% de dette publique, la France et son gouvernement n’ont d’autres choix que d’aller chercher l’argent là où il est.

Nous savons que les prix de l’immobilier et donc la richesse immobilière s’est envolée en France.

Cela se traduit aussi par une taxation des revenus fonciers considérables : vous ajoutez à votre taux marginal d’imposition les prélèvements sociaux à 15,5%, la note devient vite très salée. C’est pour cela que de nombreux investisseurs dans l’immobilier voient leurs revenus fonciers fondrent dans la fiscalité.

Quel intérêt d’ailleurs d’avoir constitué un parc immobilier si c’est pour voir 50% de ses revenus partir pour la fiscalité? Pour ceux qui souhaitent une retraite complémentaire avec ces revenus, c’est très vite confiscatoire.

Vous ajoutez le simple propriétaire foncier qui voit sa taxe d’habitation et sa taxe foncière flamber, on est vite confronté à « un ras le bol fiscal » sur l’immobilier.

Je vous propose donc, chers lecteurs de faire un état des lieux de la fiscalité et surtout des enjeux en pleine période des présidentielles ou de ralentissement économique.

Puis, de faire un tour de la future fiscalité IFI sur votre immobilier avec l’exemple de la Suisse.

Nous regardons la réalité de l’ISF et je pourrais tenter de faire un peu de prospective sur la taxation à venir de l’immobilier.

Enfin, je pourrais parler à la fin des solutions pour payer moins d’impôt sur la fortune (et d’impôt sur votre immobilier).

J’espère que cet article vous permettra de regarder votre patrimoine autrement en se posant ensemble les bonnes questions et en évitant de trembler devant les futures mesures fiscales de nos politiques adorés.

1.Politique, présidentielle ou économie : fiscalité actuelle et future

Pourquoi ne pas faire de l’investissement financier en sortant de l’immobilier?

Les français ne veulent pas prendre de risque boursier (on les comprend) et donc n’investissent pas dans les entreprises via les actions (ou peu). Ils préfèrent de la dette d’Etat dans un fonds euros ou le taux du PEL même si son taux n’est plus attractif pour emprunter car on leur vend de la sécurité. Ils auraient pu acheter des actions dans un PEA pour avoir moins de taxation à long terme (après 5 ans) mais s’ils n’aiment pas le risque…

C’est dans la plus-value que vous faites pour rentrer des impôts en la taxant. Malheureusement, ce n’est pas dans le financier que l’Etat peut se servir.

Puis, vous ajoutez que nos politiques doivent faire rentrer de l’argent dans l’économie surtout avec bientôt 100% de PIB de dette publique.

L’immobilier est donc la solution pour financer notre dette.

Macron a la solution avec un nouvel impôt IFI?

La course à la présidentielle amène les candidats à faire de la surenchère dans les promesses.

La fiscalité n’a cessé de croître avec nos deux derniers présidents que ce soit Monsieur Sarkozy ou Hollande.

La dette française s’est envolée, proche des 100% du PIB, l’Etat français doit coûte que coûte la financer.

Comment?

Tout simplement en demandant aux contribuables de payer plus.

L’Etat est donc pris en tenaille dans un environnement économique récessif et un chômage de masse. Il doit donner des revenus complémentaires pour aider les ménages dans le besoin, soutenir la consommation et de l’autre, il doit financer ces aides.

Etat endetté, relance économique par l’investissement public, financement par plus de pression fiscale, fuite des fortunés … ISF, IFI ou autre : l’Etat français a besoin de vous contribuables!

Il se traine en parallèle le cumul des déficits publics qui conduit à ce que la charge de la dette va devenir plus importante que la dette elle-même.

A côté, vous avez besoin de nos contribuables fortunés pour financer tout cela.

Si possible, ce serait bien de ne pas les faire fuir.

On pourrait espérer qu’ils vont investir dans l’économie française : pourquoi pas en créant des entreprises et recrutant (un doux rêve à mon sens tellement il semble plus intéressant dans notre système actuel de spéculer que d’embaucher une unité de travail supplémentaire, les apprentis économistes comprendront…).

Pendant ce temps là, les politiques doivent faire rêver les français par des artifices de défiscalisation.

Les élections présidentielles françaises n’arrangent rien à la donne dans la mesure où il faut attirer le chaland.

Le sujet de la réduction des impôts est fondamentale.

Alors, certes, sans faire de politique, vous voyez bien que mis à part François Fillon qui propose la fin de l’ISF, les candidats sont très prudents.

Et Macron est arrivé!

J’avoue être impressionné par l’imagination de nos politiques pour nous faire croire au futur changement.

J’ai vu cette illustration de Diev assez amusante avec un François Hollande en général romain et un cheval de Troie dans lequel il avait installé le soldat Macron.

Quand on ne peut plus financer les aides sociales, que l’emploi ne repart pas, que l’Etat croule de dettes (Fillon a eu l’honnêteté de dire que nous étions en faillite, il doit s’en mordre les doigts aujourd’hui…), soit vous gagnez plus (= croissance) soit vous dépensez moins.

J’ai presque envie de dire aussi que ce qu’on ne vous prendra pas d’un côté, on vous le prendre de l’autre.

Sauveur Macron : suppression de la taxe d’habitation et de l’ISF, comment?

Dans la quête de l’électeur, vous devez contenter, si possible, tout le monde.

Aujourd’hui, si vous avez de l’immobilier : vous voyez une pression fiscale accrue sur la taxe d’habitation et la taxe foncière. C’est factuel.

Vous les ajoutez à l’impôt sur le revenu, l’ISF (ou future IFI), les prélèvements sociaux ou encore la TVA : vous incitez les contribuables français à chercher coûte que coûte des solutions pour fuir l’impôt.

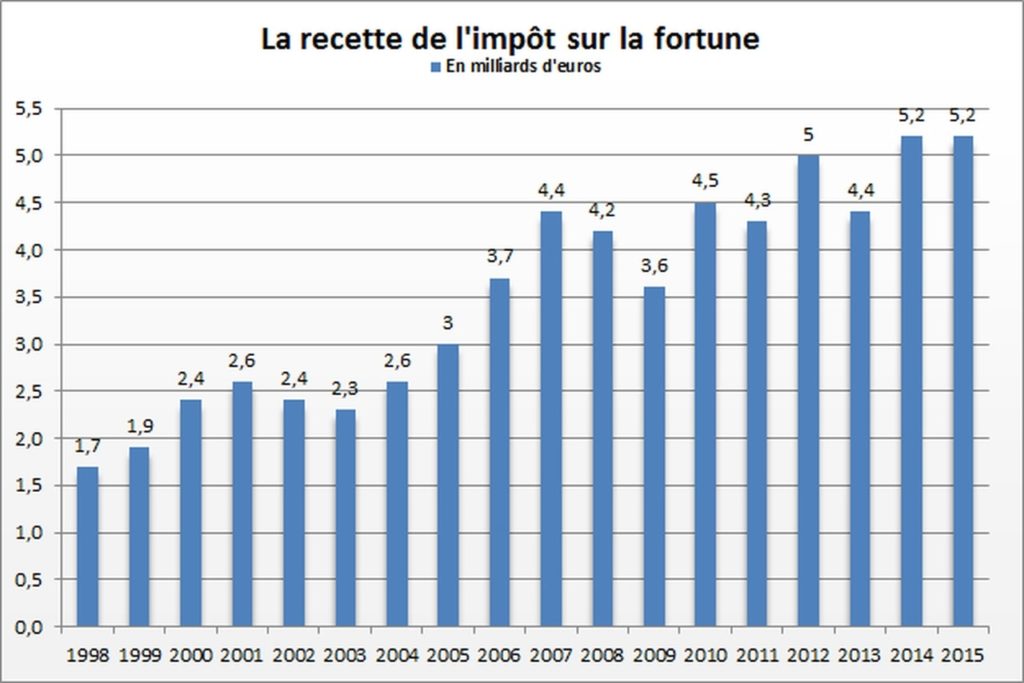

Tableau : évolution recette ISF France (source : INSEE)

A titre d’exemple, sur le tableau ci-dessus, vous voyez que les recettes de l’ISF ont été multipliées par trois en 17 ans.

C’est malheureusement une catastrophe car à la base l’impôt doit servir à redistribuer efficacement et à financer les fonctions régaliennes de l’Etat : éducation, santé, transport ou encore sécurité.

Malheureusement, entre une mauvaise gestion des recettes et une « incivilité » de nos politiques, le contribuable en a assez. Donc, il faut le faire rêver.

C’est ainsi qu’Emmanuel Macron est sorti du chapeau de nos politiques. Autant dire, que son positionnement au centre va permettre de « ratisser » large.

Sur le plan fiscal, celui-ci (ou ceux qui le pilotent) veut contenter la masse avec la suppression de la taxe d’habitation (il a déjà la bronca des maires qui ont besoin de cette manne) et à côté compenser moins d’ISF avec un IFI.

2. IFI : c’est quoi? L’exemple Suisse

La Suisse n’est pas ou plus le paradis fiscal que l’on pouvait imaginer jadis.

Les scandales répétitifs notamment ceux avec UBS (le plus connu) ou encore la multitude de comptes étrangers non déclarés que les banques suisses ont du faire sortir de leurs imprimantes une belle et coquette liste de comptes étrangers font oublier le paradis fiscal suisse.

En Suisse : le paradis fiscal est terminé pour les fortunés,sur l’immobilier!

Malheureusement, pour les fortunés sur l’immobilier, la fête est bien terminée fiscalement parlant.

Les français se plaignent de la fiscalité des revenus fonciers ou des taxes sur l’immobilier.

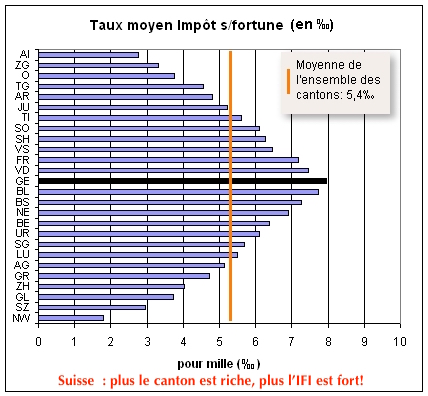

Autant dire qu’en Suisse, c’est pire : ce sont les cantons qui ont la main sur la fiscalité des fortunes en immobilier.

L’impôt sur l’immobilier en Suisse devient confiscatoire :

Ce sont les cantons qui ont leurs propres méthodes pour calculer votre IFI.

C’est un pourcentage du patrimoine qui va donc varier en fonction du canton.

Suivant le pourcentage de taxation, il existe la possibilité d’un bouclier fiscal.

Les conséquences sont la fuite des grandes fortunes Suisses vers la Belgique ou encore Londres (45% de fiscalité au pire).

Quelques rares points positifs?

Je n’en vois pas vraiment, à part, peut être, la possibilité de déduire de votre IFI les dettes à savoir principalement vos crédits comme dans le cas de l’ISF en France.

Si on regarde la fiscalité suivant les cantons, votre IFI va être différent alors qu’en France que vous soyez sur Paris ou Amiens par exemple, vous serez taxé de la même manière.

A titre d’exemple : sur le canton de Genève vous êtes taxé dès 108601 francs suisse alors que sur celui de Fribourg dès 20000 francs suisse.

Maintenant, je vois mal les français aller tous s’installer dans la région ou le département qui pratiquera un IFI et une méthode de calcul la plus avantageuse pour eux.

Vous voyez tous les français céder leurs biens et changer de lieu d’habitation?

IFI en France? Si on compare avec la Suisse, on a du mal à imaginer sa mise en place. L’exemple suisse montrent des cantons qui ont une méthode de calcul propre. On peut imaginer les départements par exemple calculer et récolter les deniers? Comment? Une nouvelle usine à gaz fiscale pour faire fuir nos fortunés?

Par conséquent, l’impôt de solidarité sur la fortune immobilière reste juste un concept mise en avant par monsieur Macron (du moins ses conseillers économiques).

Pour sa mise en place, rassurez-vous, ce sera une autre histoire et encore faut-il qu’il soit élu…

Revenons maintenant sur l’ISF en France si vous le voulez bien.

3.Comment réduit-on son ISF?

ISF ou IFI sur la fortune immobilière à venir : ne possédez rien, vous ne payerez rien!

Plus facile à dire, qu’à faire : je vois bien une personne fortunée être totalement dépossédée de ses biens juste pour éviter un impôt qui en aucun cas fera fondre fortement sa fortune.

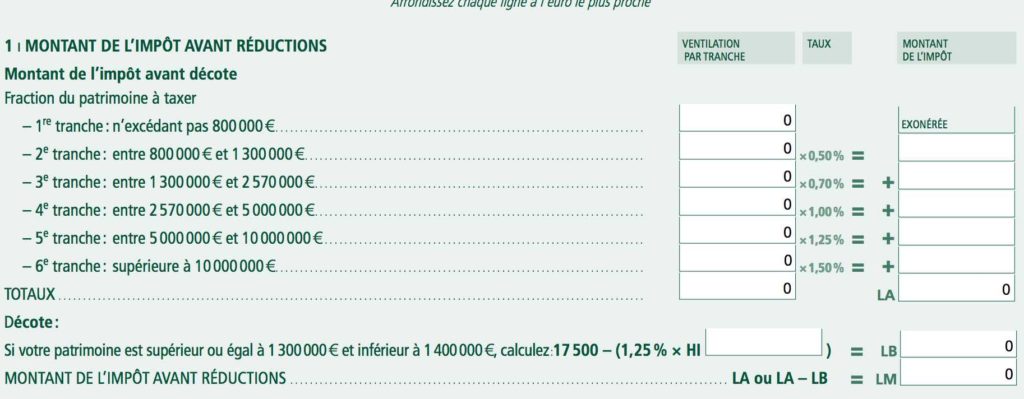

Plus sérieusement ou plus concrètement regardons à quoi ressemble les tranches d’imposition ISF (à ce jour) et penchons nous sur la pression fiscale réelle des français.

Je dis toujours que vous avez ISF et ISF.

Je m’explique :

Sous la tranche des 1,3 millions d’euros de fortune personnelle : vous êtes sur un format simplifié de déclaration (cf. votre déclaration de revenu classique).

IFI ou ISF? le principal problème est la masse taxable déclarée. Par conséquent, c’est sur cette masse que vous devrez jouer en la minorant et non par des aspirines fiscales annuelles!

Ce n’est pas très compliqué à remplir : tant que vous n’oubliez pas l’abattement de 30% sur votre résidence principale ou encore à retirer vos dettes ou charges (par exemple la taxe d’habitation ou vos crédit).

Généralement, c’est un jeu d’enfant.

Vous pouvez ajouter que généralement sur cette tranche

les montants demandés sont autour des 3000 euros (à aujourd’hui).

D’ailleurs : doit-on tout mettre en place pour éviter ces 3000 euros de fiscalité?

J’ai été plusieurs fois confronté à des contribuables qui étaient obnubilés par l’ISF à ce niveau :

Soit ils étaient prêts à investir dans n’importe quoi pour ne pas payer l’ISF ou,

soit ils savaient qu’ils flirtaient avec l’ISF car ils sous valorisaient l’immobilier.

En gestion de patrimoine, pour ceux qui me lisent ou pour mes nouveaux lecteurs, on considère que la réduction fiscale n’est pas un objectif patrimonial en soi.

C’est souvent qu’on fait les plus grandes bêtises.

Exemple du placement défiscalisation ISF à risque :

Vous voyez que sur des solutions temporaires de réduction d’ISF, vous allez accepter du risque et vous ne réduisez pas sur le long terme votre impôt.

Vous allez trouver une société avec des gérants qui vont investir dans un panier de PME au travers d’un fonds de placement.

Par conséquent, vous allez investir dans du risque sur les actions.

Vous pourrez déduire jusqu’à 50% d’une somme maximale de 18000 euros par foyer fiscal (à noter que cela rentre de 45000 euros d’investissement dans les PME).

Si vous faites des plus-values et que vous conservez au moins 5 ans (jusqu’au 31/12 de l’année 5), vous ne subirez que les prélèvements sociaux (à ce jour : 15,5%).

Exemple :

Vous avez 3000 euros d’ISF (en moyenne c’est la fiscalité quand on est autour de 1,3 M de fortune personnelle ISF).

Vous mettrez 6000 euros en risque et sur un an, vous aurez 0 euro d’ISF.

Tous les ans, cela suppose de remette de l’argent au pot et de réinvestir.

Vous ignorez si vous récupérerez votre capital au bout ou des gains en plus des 50% de défiscalisation.

Petit soucis :

Pour avoir 50% de réduction, il faut que la société de gestion investisse 100% sur les PME ciblées.

Malheureusement, il faut pouvoir trouver ces sociétés avec un portefeuille bien diversifié : c’est pour cela qu’au mieux généralement la société va investir dans 80% de PME éligibles.

C’est donc 50% X 0,8 = 40% seulement de réduction sur votre ISF. Je vous invite donc à bien regarder le vrai montant que le FCPI ISF va vous donner en réduction avant d’investir en risque!

Vous voyez bien que les produits de défiscalisation ne sont que des solutions temporaires.

Vous vous mettez en risque et vous oubliez complément par exemple la partie transmission de votre patrimoine.

Je vous propose donc d’autres solutions pour réduire l’ISF (en attendant l’IFI) avec une approche globale propre à la gestion de patrimoine sur l’immobilier et en décomposant la propriété de vos biens, leurs droits et la fiscalité attenante.

4. Ne plus être taxé sur son immobilier : l’approche globale?

J’ai beau le répéter dans mes articles que ce soit :

pour l’impôt sur le revenu, un impôt de solidarité sur la fortune ISF ou encore si on invente un impôt IFI sur votre fortune immobilière (toute relative pour certains contribuables avec la flambée du foncier, cf. l’exemple des propriétaire sur l’île de Ré) : réduire ses impôts n’est pas un objectif prioritaire en gestion de patrimoine.

C’est souvent un « attracteur » pour les vendeurs de produits de défiscalisation (ce qui n’est pas mon cas) : on vous attire mais bien souvent vous investissez d’abord pour une réduction temporaire d’impôt et au final vous vous retrouvez avec un placement risqué et dont vous ignorerez la valeur à la fin de vie du produit.

Les produits de défiscalisation sur l’ISF? C’est une belle aspirine fiscale mais elle ne soigne rien sur la durée. Vous devez avoir une stratégie long terme et donc durable!

Comment réduire son ISF ou IFI (à venir) ?

Sans avoir fait saint Cyr : vous voyez bien que l’impôt sur la fortune prend la globalité de votre patrimoine taxable.

Plus vous possédez, plus vous allez payer et inversement.

L’optimisation fiscale va donc reposer dans vos droits de propriété sur vos biens : on parle de démembrement.

Vous pouvez décomposer votre patrimoine en donnant : aujourd’hui c’est à minima 100000 euros par enfants et par parents tous les 15 ans.

Pensez-y!

Mais, attention, ne vous dépouillez pas pour autant de votre patrimoine. Je pense beaucoup au démembrement de la résidence principale.

Exemple : Mr est décédé, il ne reste que Madame.

La résidence principale en région parisienne vaut 500000 euros.

Il y a un enfant.

Madame a 62 ans.

Elle n’a pas fait de donation

Ne serait-ce pas le bonne période pour transmettre?

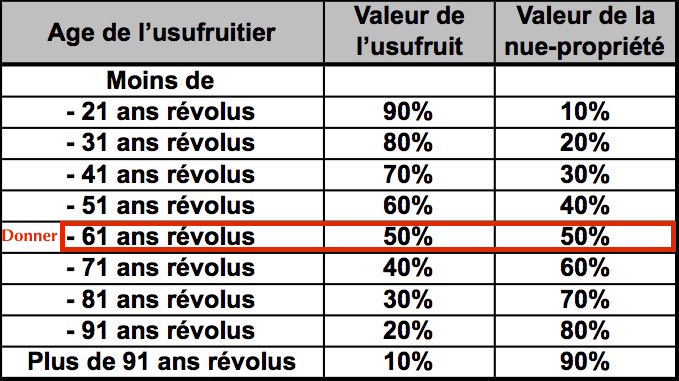

Regardons le tableau de démembrement pour voir ce que vous pouvez donner en gardant l’usufruit de votre bien.

Tableau : démembrement de propriété % usufruit et % nue-propriété

Pour l’instant, Madame a la pleine propriété de sa résidence principale.

Avec l’usufruit, vous gardez l’usage de votre bien.

Si vous démembrez votre bien en donnant la nue-propriété de votre bien tout en gardant votre usufruit, vous ne transmettrez (pour Mme qui a 62 ans) :

500000 euros / 2 (50%) = 250000 euros.

Vous enlevez les 100000 euros de donation tous les 15 ans : 250000 – 100000 = 150000 euros.

Il va rester 150000 euros sur lequel vous aurez des droits de mutation à faire évaluer par votre notaire (notamment en fonction de la plus-value sur le bien immobilier à vendre).

Si vous souhaitez calculer les frais de notaire sur les plus-values : le lien de l’outil calcul frais plus-values immobilières des notaires de France ICI.

Maintenant, il conviendra de bien s’entendre avec son (ou ses) enfant pour être certain que si vous avez besoin de vendre votre maison (si vous devez par exemple aller en maison de retraite), votre (ou vos) enfant acceptera de vendre la maison (vous aurez besoin de sa signature).

C’est au travers d’une approche globale et non une défiscalisation de court terme que vous pourrez éviter d’avoir trop de fiscalité sur l’immobilier. Un conseiller en gestion de patrimoine pourra vous aider à faire la bonne analyse sur mesure et donc vous épauler.

Donner n’est qu’une des réponses pour réduire l’impôt sur la fortune : il existe aussi des montages comme la SCI mais là encore bien faire attention aux intérêts de tous les membres de la famille et ne pas penser qu’à votre réduction fiscale personnelle ou la réduction de vos droits de succession.

Vous voyez que l’enjeu est de baisser la base taxable et si possible sur la durée, ce que ne permettront pas les produits de défiscalisation ISF (exemple les fonds de placement ISF).

Maintenant, encore faut-il avoir la bonne stratégie et si l’impôt de solidarité sur la fortune immobilière perdure ou si un IFI se met en place pour l’IFI, ce que je crois :

vous aurez besoin du bon conseiller en gestion de patrimoine qui avec une approche globale vous aidera à bien transmettre, protéger votre patrimoine et réduire votre fiscalité!