Investir en 2018 : quel bilan pour les placements en 2017 et quelles solutions pour 2018?

pour investir en 2018, vous devrez sans doute être encore plus sélectif qu’en 2017 et probablement plus prudent!

L’année 2017 se terminera dans moins d’un mois et l’épargnant contaminés ou non aux placements se demandera sans doute où il pourra investir en 2018?

Chers lecteurs de mon blog patrimoine, l’année 2018 reste d’être risquée compte tenu notamment d’une hausse continue des marchés financiers (les arbres ne montent pas au ciel) et d’une croissance économique mondiale fragile (nous y reviendrons).

C’est pour cela que j’ai décidé de vous dresser comme l’an dernier un bilan de l’économie et des marchés financiers, des rendements des placements à début décembre 2017 et de regarder les investissements éventuels pour 2018.

Sommaire investir en 2018 :

1. Points sur l’économie et les marchés financiers en 2017

2. Les rendement de vos placements en 2017

3. Ma conclusion sur « où investir pour l’année 2018 ?»

1. Point sur l’économie et les marchés financiers en 2017 :

Que retenir de l’économie dans le monde pour 2017 et 2018?

Pour l’OCDE jusqu’à 2019 : «

L’avènement d’une croissance forte et régulière à moyen terme n’est pas encore une certitude

Le redressement de l’investissement devrait être plus robuste pour qu’il soit possible d’asseoir une reprise régulière dans les économies avancées »

.

On ne peut pas chercher à investir le moindre centime d’euro si on ne comprend pas l’économie et les marchés financiers.

A. Regardons la situation économique dans le monde : la croissance?

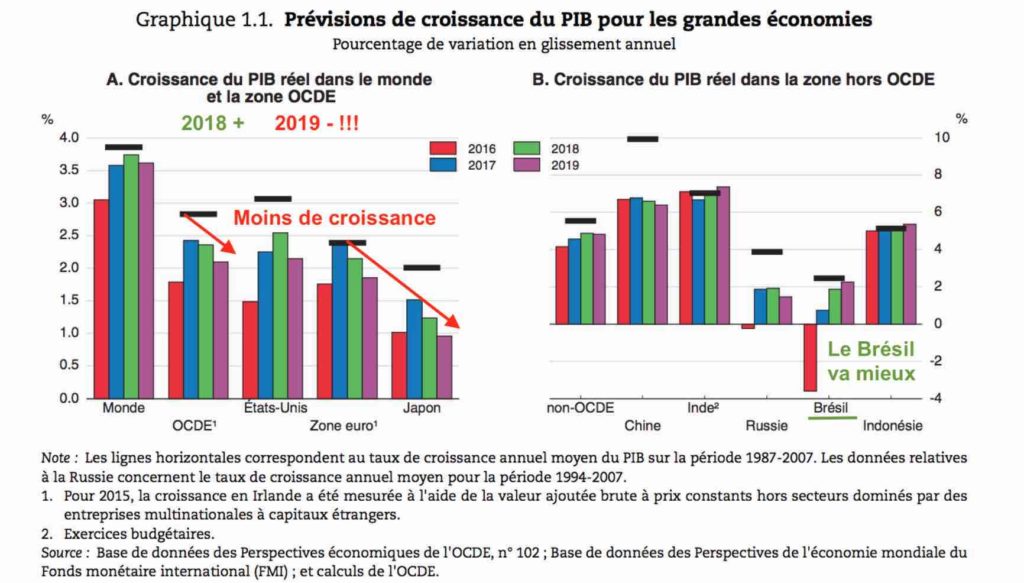

Le FMI ou fonds monétaire international (vous pouvez aussi regarder les perspectives de croissance de l’OCDE ci-dessous) table sur 3,7% de croissance mondiale pour 2017 (3,4% en en juillet 2017) soit un tout petit plus que 2017. Tout ceci n’est guère brillant comme on peut le voir sur le tableau ci-dessous.

Diagrammes : perspectives économiques Monde OCDE

En voyant ces tableaux, ce que je me rends compte, c’est que pour les prochaines années, la croissance dans les pays de l’OCDE, le Japon ou encore pour la zone euro ne sont pas bons.

Au mieux, on peut faire constat que le Brésil (rentré en récession depuis plusieurs années) est entrain de voir son économie repartir.

Est-ce suffisant pour se rassurer sur une vraie reprise économique mondiale? Je ne le crois pas.

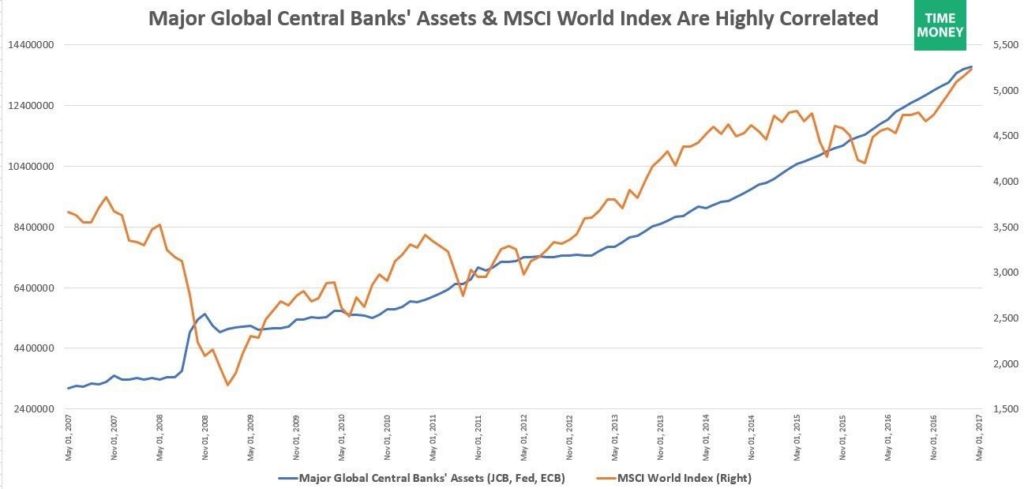

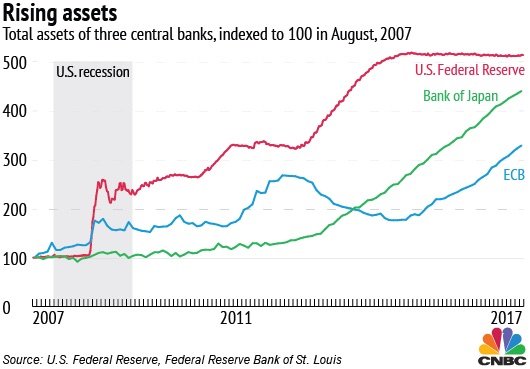

B. Point sur les marchés financiers en 2017 : « Merci aux banques centrales! »

Les marchés financiers continuent à bénéficier pleinement depuis la crise de 2007 du rôle des banques centrales.

Tableau : corrélation MSCI World et achat actifs banques centrales (Source : Time Money)

On voit ici une véritable corrélation entre la hausse des rachats des actifs financiers par les banques et la hausse des marchés actions (ici avec indice actions Monde MSCI World).

Encore mieux sur ce graphique : on voit à quel point les actifs des banques centrales se sont gonflés avec des rachats massifs ces dernières années.

En 2017, les actions américaines devant les actions du CAC40.

Regardons maintenant la performance des indices boursiers US et Amérique plus globalement

(Source boursorama début 01/12/17) :

On constate que la hausse est quasi continue depuis un an à +30% au 01/12/17.

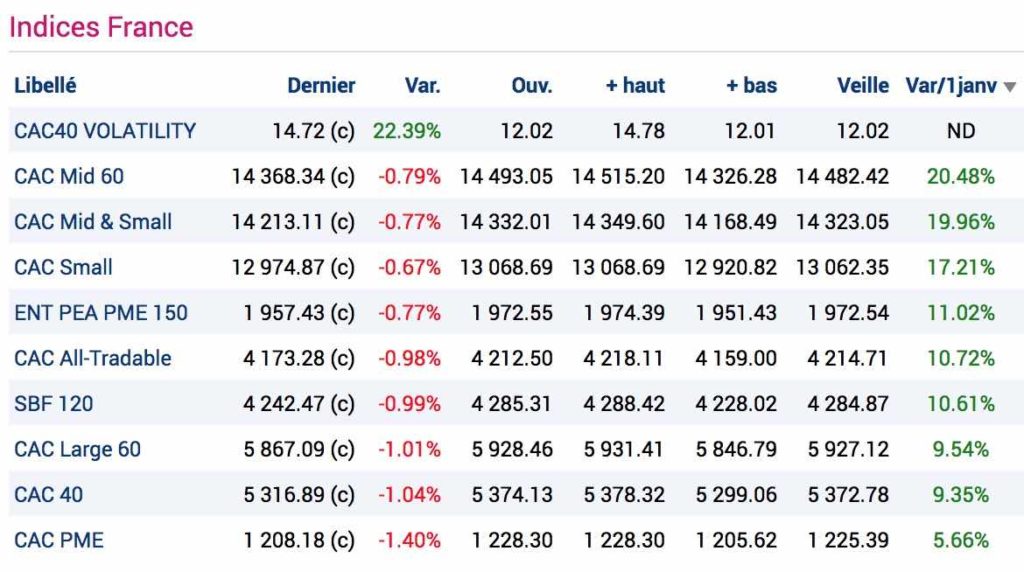

Et les performances des indices boursiers français pendant ce temps (Source : boursorama 01/12/12)? Moins bien!

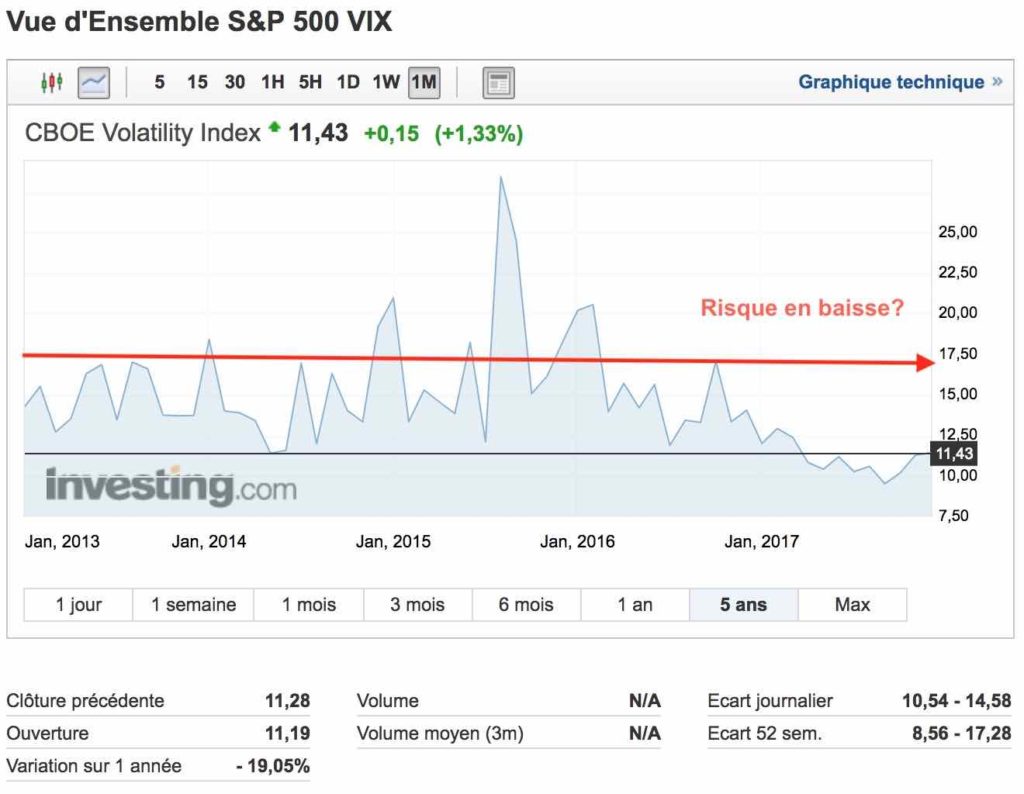

Dans quel contexte de risque? L’exemple du S&P 500 avec le VIX

On voit clairement que ce sont les marchés US qui ont le vent en poupe.

Les valeurs technologiques US avec le NASDAQ prennent plus de 30% à fin novembre 2017.

Pour l’Argentine, il s’agit plus d’un rebond technique tellement le pays s’est enlisé dans la crise ces dernières années.

Il fallait donc être sur les marchés US actions en 2017 surtout quand on voit que le CAC40 est seulement à plus de 10% à fin novembre 2017.

La hausse peut-elle durer sur les indices US et quelle correction possible?

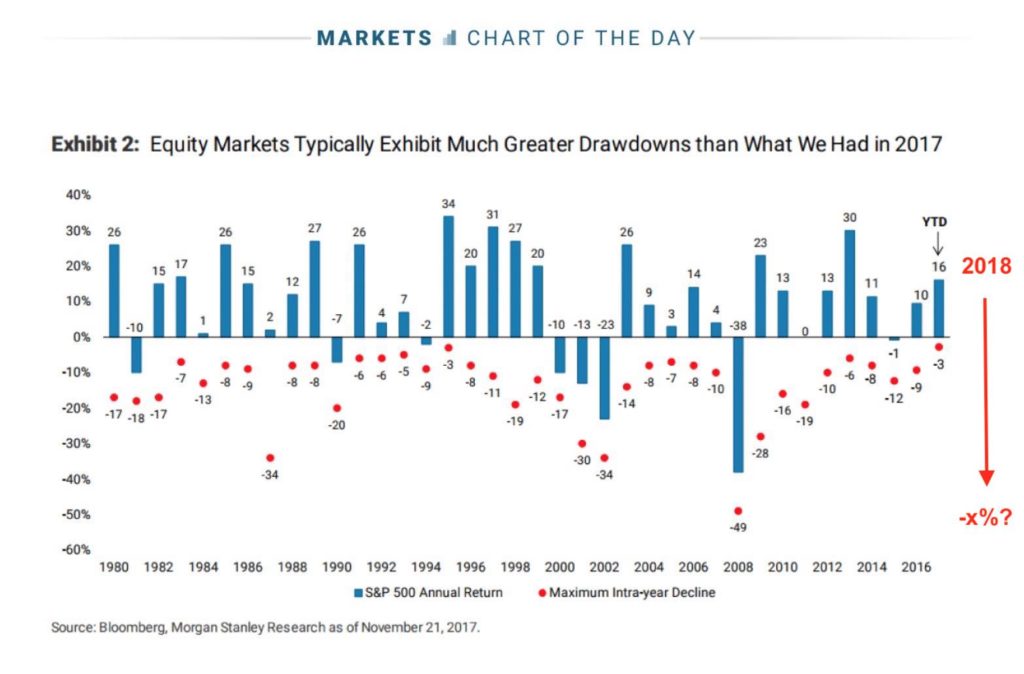

Tableau : comparatif rendement S&P 500 de 1980 à 2018 (Source : Bloomberg)

Sur ce tableau, on voit la hausse continue de l’indice américain depuis 2010.

Mais ce qui est le plus intéressant, c’est de faire une piqure de rappel sur le risque : au plus bas, il perdait jusqu’à -49% et finissait l’année au-delà des -40%!

Que se passera-t-il lors de la prochaine crise? Les investisseurs ont-ils oublié le risque des actions?

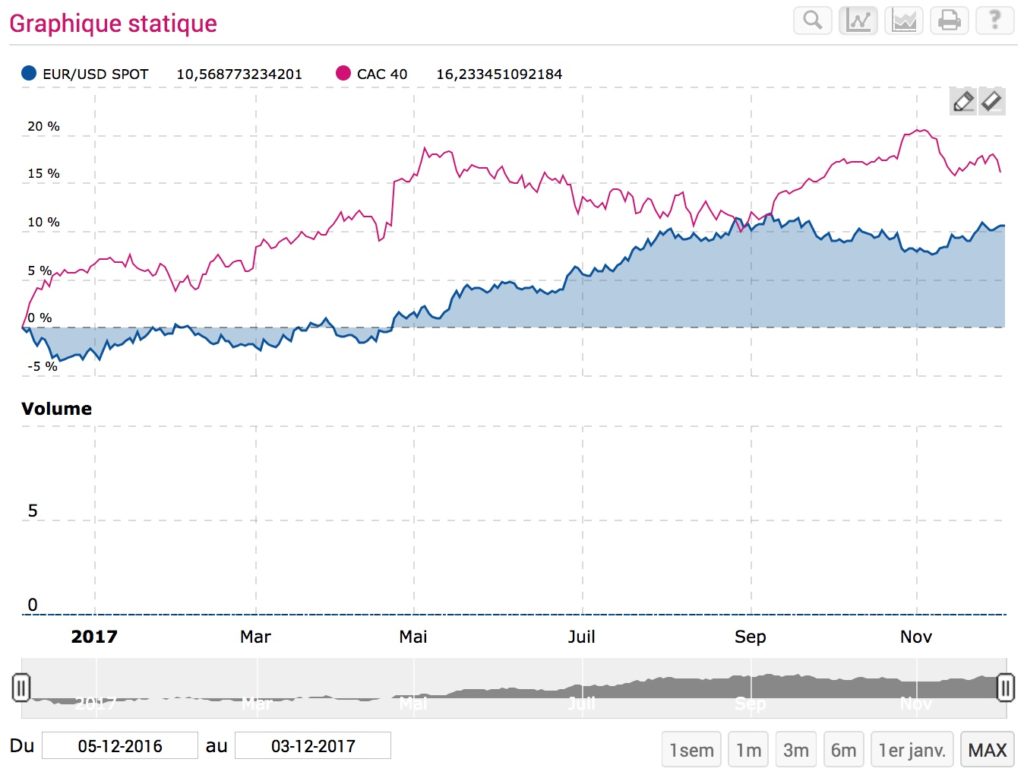

Cerise sur le gâteau : le change euro dollar aura été favorable à l’investisseur en 2017!

Graphique : comparatif euro dollar et CAC40 un an glissant fin novembre 2017 (Source : boursorama)

Au fur et à mesure que l’euro dollar grimpe, on voit de mai à septembre le CAC40 baissait.

Vous imaginez en parallèle que les indices US se sont bien comportés.

L’investisseur sur les actions US a donc gagné avec l’effet de change.

Les banques centrales luttent contre l’inflation et jouent sur les taux. Soucis : aujourd’hui, elles achètent des actifs financiers pour tenir à flot les marchés financiers. Ceux-ci spéculent au lieu de réinvestir les capitaux pour créer des emplois et de la croissance!

En résumé :

Que se passe-t-il si ces mêmes banques achètent moins d’actifs? Qui prend le relais de la hausse des marchés? Les résultats des entreprises durant une période de croissance molle?

La FED qui a été agressive sur les marchés américains avec le rachat massif d’actifs financiers peut-elle continuer à faire augmenter ces marchés?

Si la correction venait des marchés américains et d’une possible hausse des taux directeurs américains?

Je fais le même constat que l’an dernier

C. Que conclure sur l’économie et les marchés financiers pour 2017?

On voit clairement que la croissance ne repart pas fortement (+/- 3,7% de prévisions mondiales OCDE)

Le chômage reste élevé en Europe.

Le Brexit et la montée des nationalisme (dernière élection en Allemagne par exemple) n’aident pas.

Les performances sur les marchés financiers sont toujours favorables aux USA par rapport à l’Europe. Le taux de change est favorable aux investisseurs européens.

La hausse des marchés se fait clairement avec l’intervention des banques centrales, des taux bas amenant à des placements obligataires à faible rentabilité (le sans risque est peu ou pas payé) et dans un contexte volatilité (risque) très faible (ou anormalement faible).

Nous sommes clairement dans une zone d’incertitudes et nous allons regarder la performance des placements (financier et immobilier) dans les détails en 2017 puis dresser des perspectives pour investir en 2018.

2. Les rendements de vos placements en 2017 :

Sur les placements pour 2017 :

- Sur les placements sans risque :

-

Le livret A va se maintient à 0,75%

En assurance vie, le fonds euros va continuer sa baisser : sous les 1,5% en moyenne selon un étude du Revenu (attendez vous à des fonds euros de grands banquiers assureurs proches des 1% après prélèvements sociaux…)

- Sur les placements risqués :

- Les actions américaines dont le S&P 500 et le Nasdaq sont en avance entre +20% et +30% au 01/12/17

- Le CAC40 proche des 10% (à début décembre 2017) peut être une meilleure année que 2016?

- Toujours un RISQUE sur le fonds euros et l’assurance vie : probablement une moyenne sous les 1,8% et l’ACPR recommande aux assureurs de mieux se couvrir compte tenu des rendements négatifs sur certains placements obligataires.

- L’immobilier locatif classique ne rapporte plus ou peu surtout dans les grandes villes où s’installent l’encadrement des loyers et des restrictions sur le locatif saisonnier comme via Airbnb (immatriculation de son bien, limitation à 120 jours sur Paris…). Pire : les prélèvements sociaux passent de 15,5% à 17,2% au 01/01/17!

- Les fonds obligataires font de faibles performances « plombés » par les rendements négatifs : de 2% pour les fonds obligataires européens long terme à -10% pour les fonds obligataires en USD court terme.

- Attention au PFU un prélèvement forfaitaire unique sur les placements financiers qui taxera à 30% tous les gains sur les placements financiers dès le 01/01/17 (hors ancien contrat d’assurance vie ou PEA par exemple).

- Les SCPI toujours autour des 4% mais mais pour quelle liquidité? Plus de 4 milliards de collecte sur 2017! Le taux d’occupation à surveiller encore plus!

- Il fallait être sur les fonds d’action allemandes moyennes et petites capitalisations performance supérieures à 30% en 2017.

- Les fonds sur la Chine font de belles performances en 2017 performances supérieures à 20%.

- Sur l’assurance vie au global, avec la baisse continue du fonds euros, de fin octobre 2016 à fin octobre 2017 -2 milliards d’euros de collecte, l’assurance vie devrait continuer à reculer pour 2018.

Pour autant,

L’épargnant veut sécuriser son épargne notamment pour financer sa retraite et ne supportera d’avoir un quelconque blocage sur son argent.

Les actions ne plaisent pas à l’épargnant français.

ZOOM sur les placements prudents et sur la gestion prudente : fonds prudents, obligataires et la pierre papiers SCPI

La gestion prudente : fonds obligataires avec un faible rendement et toujours les SCPI?

Toujours un mauvais temps pour les fonds obligataires :

Tableau : TOP 10 des plus mauvaises catégories de fonds en 2017 (Source : Quantalys fin novembre 2017)

On voit 5 catégories de fonds obligataires dans les plus mauvaises performances de l’année 2017.

Ce qui est logique :

Les actions US montent, les obligations US plongent.

On peut faire le même constat pour les fonds obligations en Yen.

En parallèle, la moyenne de performance des fonds obligataire long terme europe est autour des 2% (source : quantalys.fr à début décembre 2017).

Il faut encore aller vers la dette high yield risquée pour espérer faire du rendement : entre 4% et 5% au mieux sur l’année.

Si vous avez un hausse des taux, vous aurez encore une baisse de votre portefeuille obligataire.

Si les taux sont longtemps bas, vous n’arrivez pas à sortir du rendement si vous êtes gérant obligataire.

Dans les deux cas, les fonds de gestion prudente auront des difficultés pour trouver du rendement.

Pour les fonds prudents, si les actions montent, c’est bien mais la hausse est limités mécaniquement

Les fonds diversifiés prudents ont souvent un volant actions 0 – 30% : tout dépendra de l’allocation tactique et comment se tiendrons les fonds en 2017.

Les SCPI : toujours du rendement mais comment?

L’année 2016 avait été bonne pour les SCPI avec plus de 4% de rendement net.

Les rendements vont encore se maintenir en 2017 avec une collecte encore plus forte proche des 4 milliards d’euros!

La collecte plus forte sur la pierre papier pose à nouveau la problématique des investissements futurs dans un contexte de ralentissement économique. On devra donc être vigilant sur cette classe d’actifs en cherchant la diversification géographique et la liquidité au travers de l’assurance vie

Tout l’enjeu sera de maintenir encore un bon taux d’occupation pour ces SCPI (Tout savoir sur les SCPI)

J’ai résumé la situation de la pierre papier SCPI OCPI sur BFM :

L’immobilier traditionnel : faible rendement, plus de fiscalité en 2018 et attention à la défiscalisation!

L’immobilier traditionnel sert TOUJOURS des rendements locatifs faibles (2% sur Paris, 3% nets en moyenne en France) car la fiscalité n’est pas attractive et en hausse! Les prélèvements sociaux passeront au 1er janvier à 17,2%!

Le contexte économique avec un chômage toujours élevé pose le problème du risque locatif, vous ajoutez l’encadrement des loyers, les propriétaires souffrent encore plus.

Sur l’immobilier de défiscalisation, l’immobilier Pinel a toujours le vent en poupe en France. Il est reconduit pour 2018 mais sur moins de zones.

Les opportunités vont donc mécaniquement se réduire.

Enfin, attention toujours au biens aux prix trop élevés à l’achat : vous devez comparer!

Surtout : voir un objectif patrimonial, retraite, louer aux enfants avant de payer cher cette défiscalisation. A quel prix revendrez-vous?

Les actifs risqués actions montent toujours, faible volatilité et allocation tactique complexe car tout a monté de concert!

L’année 2017 contrairement à 2016 est favorable aux actions européennes et émergentes (Chine) mais il fallait être sélectif et moins indiciel!

Tableau : performance catégories de fonds (Source : Quantalys 01/12/17)

Où est donc la performance des actions en 2017?

Il fallait être sur l’Europe, la Chine et sur le secteur technologique en 2018.

L’Europe tire son épingle du jeu mais il faut être sélectif : notamment ici sur les petites et moyennes valeurs allemandes > à 34% de gains à début décembre 2017 par rapport au 01/01/17.

Les pays émergents ont connu depuis 2 ans de fortes corrections.

Cela s’inverse cette année 2017.

On voit donc les fonds sur la Chine faire des performances de 20% à 30%.

A noter le Japon qui fait plus de 20% sur les fonds petites et moyennes capitalisations : merci la banque centrale japonais principale acheteuse d’ETF d’actions japonaises cette année…

Par contre, l’incertitude sur les marchés est moins importante donc cela se paye sur les mines d’or et les matières premières surtout si la croissance n’est pas là.

L’an dernier : on avait un rebond technique avec des fonds mi novembre 2016 à +60%. Là, c’est de l’ordre de -10%!

On pourrait peut-être imaginer un rebond technique en début d’année sur les fonds mines d’or et matières premières. Peut-être…

Et la crypto monnaie comme le Bitcoin : un vrai placement?

J’ai fait un article dernièrement pour expliquer la crypto monnaie et voir si on pouvait gagner de l’argent.

Sans me lancer dans les grands développements de mon article, le cours du bitcoin a flirté avec les 12000 dollars.

C’est considérable et avec la crypto monnaie, vous pouvez tout perdre et vous dépendez de la technologie. Plus de réseau, vous n’avez plus rien…

Sur la crypto monnaie : c’est spéculatif, risqué et que se passe-t-il sans réseau? L’avenir : les futurs projets de crypto monnaie (certains seront porteurs d’innovation) ou quand on achètera sa baguette de pain avec son bitcoin.

Plus sérieusement, on peut donc s’interroger si nous ne sommes pas dans une bulle : ce qui est plus ou moins possible. La possibilité de faire des produits dérivés sur le bitcoin par les banques n’a rien arrangé à l’affaire. Le cours grimpera jusqu’à quand?

Par contre, la technologie « blockchain » peut avoir un gros potentiel sur les futures décennies. Cela suppose donc qu’il faudrait repérer les bons projets de crypto monnaie.

En conclusion, apprenez sur la technologie mais ne considérez pas que c’est un placement ou une monnaie de remplacement à vos euros. Votre boulanger les prend vos bitcoin?

Maintenant, où l’investisseur pourra investir en 2018?

Ma conclusion et les perspectives ci-dessous.

3. Conclusion : où investir en 2018 ?

Nous avons vu que nous sommes comme l’an dans un contexte d’incertitudes en cette fin d’année et pour 2018.

Décembre 2017, comment investir en 2018? Les incertitudes politiques (montée des extrêmes, insécurité…) et économiques (ralentissement de la croissance mondiale) sont toujours là . Pour les marchés financiers tant que les banques centrales sont là et que les agents économiques ont confiance tout va bien. Que se passera-t-il si les rendements restent longtemps négatifs sur la dette obligataire à court terme?

Par conséquent, pour investir en 2018 : vous devez toujours continuer à comprendre l’économie et les marchés financiers. Surtout, vous devez voir où sont les dangers!

Pour 2016, l’économie et la croissance ne repartent pas vraiment. La zone euro est encore engluée dans le Brexit. Les pays émergents devraient se maintenir.

Pour les USA, le président Trump a enfin gagné sur la taxe sur les sociétés : ce sera 20% sous les 22% de la moyenne de l’OCDE. A voir maintenant si cela dynamisera l’économie américaine…

Au niveau de l’emploi, l’Europe ne s’en sort toujours pas est reste avec plus de 10% de taux de chômage. Le chômage reste toujours élevé pour les jeunes de moins de 25 ans en Europe du Sud (>50% en Espagne!).

L’incertitude sur le Brexit est toujours là : les politiques veulent vites en sortir mais à quel prix?

Investir en 2018 sur les actions? Si les marchés financiers baissaient fortement peut-être mais là, c’est jouer au casino. Le propriétaire du casino est la banque centrale!

Pour les marchés financiers, toujours les interventions des banques centrales et pas hausse des taux, c’est le cocktail pour les soutenir.

Jusqu’à quand?

On l’ignore.

C’est toute la problématique : pas de rendement sur l’obligataire donc on va le chercher sur les actions dont la hausse est artificielle.

Où Investir en 2018 ou comment encore regarder des actifs tangibles ?

En période de crise et d’incertitudes, la bourse et les actions restent incertains et complexe à évaluer.

La clé réside dans le choix d’actifs capables de résister à la crise.

Par conséquent, regardons ensemble toujours l’or,

ciblons plus immobilier physique résidences « sénior » mais au juste prix et,

intéressons-nous toujours l’immobilier à l’international avec la Hongrie et pas seulement Budapest cette fois.

Sur l’OR :

Graphique : 17 ans de comparaison napoléon or 20 francs lingot 1 kg or (Source : gold.fr)

En voyant ce graphique, on comprend qu’il fallait acheter de l’or en 2000 pour revendre vers 2013.

Malheureusement, depuis 2013, on assiste à une baisse et une hausse moins importante que durant la décennie précédente.

L’or en 2018? Si crise systématique, flambée! Sinon, sur un plateau et une sécurité en diversification.

On voit également que la hausse est plus forte sur lingot d’or 1kg que sur la pièce 20 francs Napoléon 0r.

Après qui peut acheter des lingots or d’un kg et qui a sur revendre au bon moment ou lutter ensuite contre les banques centrales qui ont maintenus à flot les marchés laissant ainsi l’or refuge à la traine?

L’or est donc cela moi sur un plateau depuis ces deux dernières années.

Pour retrouver une hausse, cela supposerait une crise forte économique ou sur les marchés financiers.

L’or reste donc avant tout un actif tangible de diversification pour se sécuriser non un actif spéculatif à ce jour.

Surtout l’immobilier résidence « sénior » mais au bon prix!

Sur l’investissement locatif, trouver plus de 2% de rendement sur Paris, plus de 4% en France dans les villes moyennes avec une fiscalité forte (TMI et prélèvements sociaux) n’est pas favorable.

On ne doit pas oublier le risque locatif classique.

Pour 2017 : quel immobilier?

Investir en immobillier : c’est savoir où est la demande locative avec un rendement net de fiscalité valable!

Pour la France, pour l’immobilier en 2018, la demande restera forte surtout sur les résidences « séniors ». Avec seulement plus de 500 résidences séniors et 12 millions de retraités potentiels. La demande est forte! Vous pouvez viser 4% de rendement nets de fiscalité

Comment acheter de l’immobilier avec moins de fiscalité et du rendement?

Aujourd’hui, l’investisseur doit se concentrer sur le LMNP Loueur Meublé Non Professionnel :

- Ce régime lui assure de déclarer uniquement 50% de ses revenus fonciers.

- Réaliser toujours moins de 23000 euros de chiffre d’affaires annuel hors taxe.

- On peut déduire des amortissements sur des travaux.

- On peut impacter les intérêts du crédit d’où l’intérêt financer à crédit.

- Pour les charges les charges, en résidences « sénior » ou étudiantes : les charges peuvent se répartir avec un exploitant de la résidence.

- L’investisseur peut aussi récupérer la TVA.

Utiliser le régime fiscal censi-bouvard : il sera prolongé pour 2018.

Les règles sont toujours :

Investissement maximal : 300000 euros

Durée d’investissement : 9 ans

Réduction fiscale : 11%

Quel rendement attendre pour l’immobilier résidence « séniors » par exemple?

On sur du 4% nets avec ces montages : ce n’est pas négligeable!

L’immobilier à l’international : la Hongrie hors Budapest ou sur des actifs de niches

Nous évoquions régulièrement les étapes pour bien acheter en Hongrie et à Budapest.

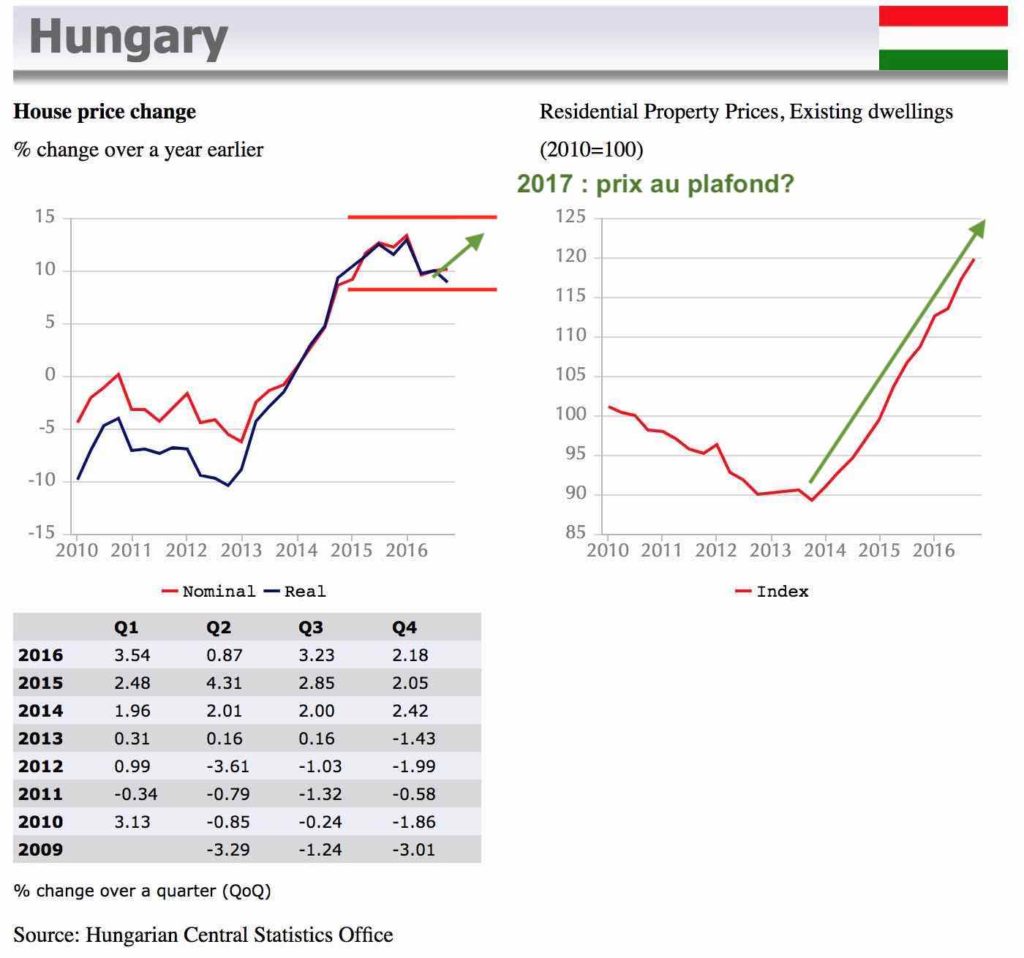

Nous avons mis à jour nos articles en 2017 pour indiquer la hausse des prix qui a fait baisser les rendements.

Comme vous le voyez sur les tableaux et graphiques ci-dessus nous atteignons des prix élevés en Hongrie.

Le marché a semble-t-il besoin de souffler selon nous.

Pourquoi parler encore de l’immobilier hongrois avec ces hausses? Peut-on s’intéresser qu’à Budapest ou voir ailleurs en Hongrie?

Oui, les prix ont fortement montés ces derniers

Mais, il existe encore des points positifs pour l’immobilier en Hongrie :

- Des villes universitaires en dehors de Budapest existent et sont moins chères (Par exemple : la ville universitaire internationale de Szeged)

- Sur des niches comme les ventes sur biens par exemple les saisies bancaires : nécessité d’avoir le réseau surplace!

- Un pays dans la zone euro,

- 2 heures de la France avec une simple carte d’identité,

- Une position centrale en Europe (Autriche, Italie, Croatie, Allemagne accessible facilement et rapidement),

- Un pays avec de la sécurité

- Budapest : une ville « culture », le potentiel touristique et l location saisonnière) et des universités réputées (Médecine notamment) donc des locataires!

- Un coût de la vie tros fois inférieur à la France

- L’imposition de seulement 15% sur les revenus fonciers.

- 0 taxe foncière ou 0 taxe d’habitation.

- Pas de double imposition avec la France

- Pas d’IFI avec l’article 23 de la convention fiscale Hongrie France.

- Après, vous pouvez revendre votre bien sans taxe sur les plus-values (En France? …).

- Certes les budgets ont monté mais pour du standing. Nous parlons d’appartementde type haussmannien dans les meilleurs arrondissements de Budapest ( La capitale, à l’image des meilleurs arrondissements de Paris) pour un budget de l’ordre de 200000 euros (pour un bon T3 à T4).

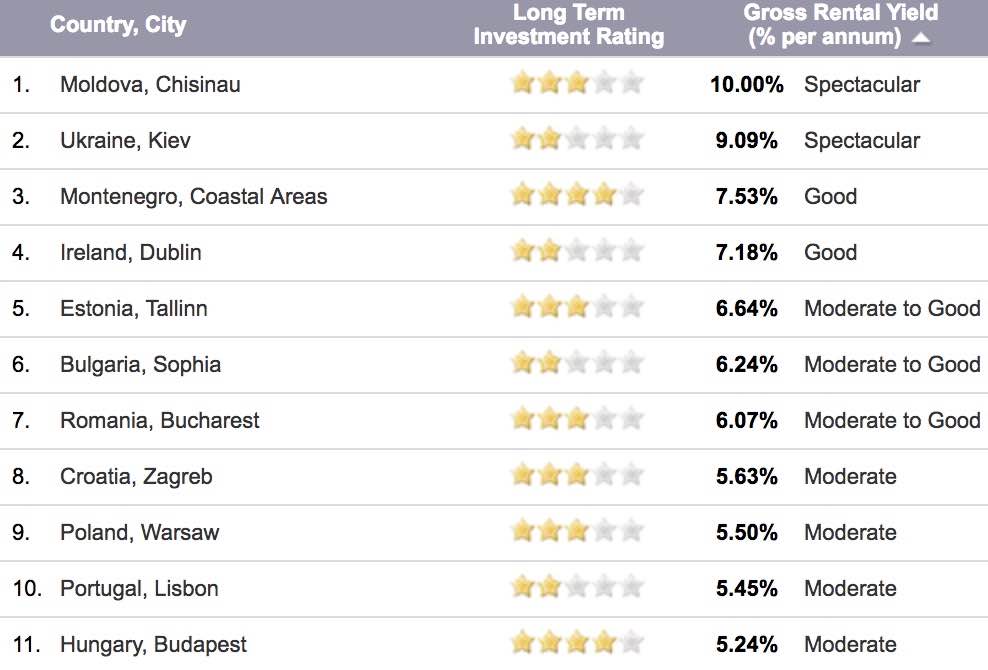

- Les rendements sont sous les 5% (en baisse) sur Budapest mais encore supérieurs à 8% dans des villes universitaires.

En diversification, la Hongrie reste un pays de qualité pour l’immobilier si on accepte d’en payer un prix plus élevé en 2018 ou en sortant de Budapest.

Vous souhaitez explorer d’autres marchés immobiliers en Europe?

J’avais fait un article sur l’immobilier en Estonie mais je trouve le marché trop étroit à mon goût.

J’ai fait ressortir la Hongrie pour vous montrer qu’elle n’est plus dans le top ten. La zone reste encore attractive mais plus chère, il faut cibler d’autres villes.

Vous constatez que l’immobilier en Moldavie et l’Ukraine ont du potentiel mais pour quel risque politique?

Pour les autre marchés, je vais sans doute les évoquer dans de nouveaux articles en 2018.

Comment trouver le bon placement en 2018? Etre accompagné par un Conseiller en Gestion de Patrimoine INDEPENDANT CAR 100% SERVICE!

La clé sera de trouver les bons biens avec les bons promoteurs et mettre en place le bon montage en gestion de patrimoine en vous aidant d’un professionnel du patrimoine CGPI.

Il aura le bon réseau et les compétences pour vous aider.

Investir en 2018? Besoin d’aide? D’indépendance?

Je vous propose mon diagnostic patrimonial gratuit en me contactant.

Plus que jamais, l’investisseur pour savoir dans quoi investir en 2018 devra être sélectif :

Comme je le dis toujours sur mon blog sur la gestion de patrimoine, chers lecteurs, vous devez sortir du choix du placement au départ et regarder vos objectifs sur la durée en fonction de votre profil de risque.

Cela passe par la diversification et aussi l’aide d’un bon conseiller en gestion de patrimoine indépendant.

Avant de vous lancer dans un investissement en 2018, vous devez vous poser les bonnes questions.

Je ne peux que vous dire de faire un diagnostic patrimonial en faisant le point sur votre patrimoine et sur vos objectifs patrimoniaux : mon approche est 100% SERVICE.

Vous avez aimer mon article : partagez-le sur les réseaux sociaux!

POURQUOI CONTINUER SUR INTERNET A CHERCHER? Je vous propose mon expertise avec un diagnostic patrimonial gratuit en me contactant à la fin de cet article.