Conseiller en gestion de patrimoine, vendeur de soupe, je vais vous parler de recette de cuisine.

Je sais qu’au départ, vous êtes ici pour être bien conseillé, trouver le meilleur placement et payer moins d’impôt : je me trompe?

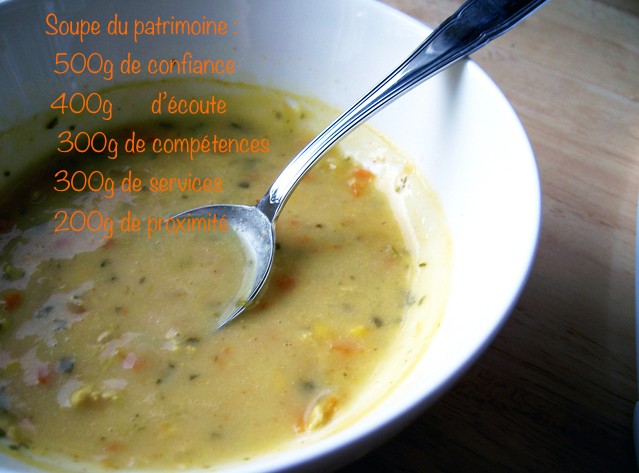

Maintenant, quand l’année commence ou quand le froid arrive, rien ne vaut un bon velouté aux légumes ou une bonne soupe.

Vous allez choisir vos légumes, les faire cuire, les mixer et ensuite il faudra assaisonner votre soupe : sel, poivre, un clou de girofle…

Le choix est assez large pour donner du goût à votre soupe et vous réchauffer si les températures baissent. Si vous avez encore votre grand-mère, vous pourriez sans doute lui demander conseil pour faire la meilleure soupe.

On peut donc dire qu’une soupe, un plat si simple et basique à la fois, pour être bon, demande les bons ingrédients et quelques conseils des anciens.

Alors quel peut être bien le lien entre une bonne soupe, un banquier ou un conseiller en gestion de patrimoine, le blog et les placements (je sais, cela fait beaucoup)?

Selon moi, un bon patrimoine, bien solide et qui croit au fil du temps, va demander les bons placements et une personne expérimentée pour avoir les bonnes recettes pour faire du rendement.

+

J’ai fait de nombreux articles sur la gestion de patrimoine sur mon blog :

j’ai évoqué dans cet article comment la gestion de patrimoine pouvait vous aider à gagner plus.

Ensuite, j’ai fait le point sur les formations en gestion de patrimoine dans cet autre article.

Je suis même allé encore plus loin dans ce post où j’ai parlé des secrets des conseillers en gestion de patrimoine ou CGP (rien que ça).

Mais, je n’ai pas vraiment comparé le banquier et le CGP.

+

Maintenant quel est le but de cet article?

Je veux tenter de vous montrer encore cette fois-ci pourquoi vous pourriez être surpris en frappant à la porte d’un CGP au lieu de vous limiter ou vous plaindre sur votre banquier. Commençons par vos erreurs en matière de placement et de gestion de patrimoine. Puis, regardons et comparons le banquier avec le gestionnaire de patrimoine. Vous pourrez ainsi bouger ou pas.

-

Avant de voir un conseiller en gestion de patrimoine : vos erreurs chers lecteurs!

+

-

L’erreur de l’épargnant : se plaindre d’avoir les mauvais placements mais jamais accepter de payer du conseil :

Je suis face à un constat flagrant : l’épargnant français aime se plaindre de se faire « pigeonner » mais ne veut rien payer pour être bien conseillé en matière d’épargne.

Il existe incontestablement une défiance des épargnants face aux banquiers ou aux professionnels du patrimoine : « ils vont encore vouloir me vendre leurs produits, comment être certain d’avoir un conseil adapté, comment être certain que si je paye un conseil, j’aurais des résultats… »

C’est systématiquement la même complainte.

- Que se passe-t-il depuis quelques années?

L’épargnant cherche toujours à payer moins cher ou pense qu’il va payer moins (grande nuance).

Avec l’arrivée des banques en ligne, certains français décident de migrer une partie de leurs capitaux vers ces nouveaux acteurs. Généralement, les frais de tenue de compte sont faibles, la carte bleue gratuite, il manque peut être juste le côté humain du banquier.

Mais, on peut imaginer que si l’épargnant estime ne pas avoir assez de services par son banquier, la banque en ligne ne peut pas faire pire. Il peut donc se passer d’un contact réel.

Réduire les frais bancaires, c’est ce que propose les banques en ligne, les épargnants tentent l’expérience. Ont-ils pour autant du conseil personnalisé pour leur patrimoine? Non.

Là, encore, on est face à un épargnant qui ne veut rien payer.

Du moins, il ne se rend pas compte qu’il va payer le prix fort dans des frais qu’il ne comprend pas. Vous vous doutez bien que votre banque en ligne va tout faire pour vous solliciter et vous vendre des produits.

Rien n’est gratuit mon bon monsieur.

+

-

La convoitise de toujours courir après le rendement sans appréhender le risque :

C’est une autre erreur d’un épargnant en manque de connaissances patrimoniales ou financières.

Un exemple : les SCPI

Les SCPI depuis de nombreuses années rapportent plus de 5%, le cours monte et tout le monde est heureux.

J’ai eu au téléphone une charmante retraitée toute heureuse de ses SCPI mais il semblait que cela ne suffisait pas car elle voyait que le rendement baissait un peu.

J’ai donc demandé à cette dame où était le risque dans ses placements.

C’est là qu’elle m’a indiqué qu’elle voulait placer de l’argent avec un beau rendement et aucun risque.

J’ai donc compris que cette dame était incapable de comprendre réellement où elle avait mis son argent.

Elle a des SCPI à plus de 4%, pour elle, il n’y a pas de risque.

Elle a du fonds euros, il baisse certes, là encore tout est sécurisé et tout ira bien.

Je ne suis pas là sur mon blog sur la gestion de patrimoine pour inviter tous mes lecteurs à faire une formation sur la gestion de son patrimoine ou sur les placements. Mais, je reste effaré par une telle méconnaissance des produits d’épargne.

- Détaillons le cas des SCPI :

Comment peut-on imaginer qu’acheter des parts de bureaux commerciaux par exemple n’est pas sans risque?

On va vous vendre la diversification des investissements des SCPI sur les secteurs, géographique (pourquoi pas), l’équipe de gestion solide, les montants importants sur la SCPI (pour certaines supérieures au milliard)…

Dès qu’on veut tout savoir sur une SCPI, on creuse, on se pose des questions sur l’évolution de la vacance des biens loués, sur la situation économique et locale où se trouvent les biens, sur la gestion des capitaux collectés, où investissent ou encore on tente de détailler comment se fait le rendement.

Généralement, on ne comprend pas tout. On sait juste que quand l’économie françaises montre des signes de faiblesse, on se demande si les entreprises vont bien, si elles n’ont pas de difficultés pour payer les loyers de leurs locaux commerciaux par exemple.

Les SCPI : oui mais si je comprends d’où vient cette si jolie performance, 5% par an depuis de nombreuses années…

Bref, pour résumer, on ne doit pas oublier qu’un placement a toujours un sous jacent réel. Or, ce sous jacent est souvent une entreprise et elle n’est pas sans risque!

Moralité, chers épargnants ou Madame sans risque, si votre placement vous donne du 5% par an, il vient de quelque part ce risque.

Je pense qu’il faut en avoir conscience et anticiper un risque réel.

On dit toujours un homme averti en vaut deux.

Comme toujours, l’épargnant oublie certaines règles de bon sens.

+

-

La complainte de l’insupportable fiscalité ou comment baisser ses impôts en perdant de l’argent :

Je crois que je pourrais chanter toujours la même chanson quand j’entends un particulier ne penser qu’à la baisse de ses impôts.

Certes, je le comprends, c’est autant de baisse de pouvoir d’achat en plus tous les ans.

Maintenant, s’il suffisait de baisser ses impôts ponctuellement pour devenir riche, tout le monde le deviendrait.

Plus concrètement, le fond du problème est comment de nombreux contribuables arrivent à réduire leurs impôts.

Exemple classique : les FCPI sur l’impôt sur le revenu.

Dispositif assez simple à comprendre (du moins les bases du mécanisme fiscal) : je peux réduire 18% d’un montant allant de 12000 euros à 24000 euros pour un couple soit 2160 à 4320 euros.

- Où vais-je mettre mon argent déjà?

Dans des PME, cela veut dire du risque « actions ».

Je peux donc en théorie tout perdre.

Ensuite, quand puis-je récupérer mon argent : généralement pas avant 7 ans (ou à plus de 10 ans).

- Pourquoi?

Le FCPI n’est pas très liquide car il faut pouvoir revendre des actions à risque, cela prend du temps.

- Cela va me coûter combien?

Jusqu’à plus de 4% par an au pire, je vous invite à regarder les plaquettes de ces placements à risque.

- Conclusion sur les FCPI :

C’est souvent chers, risqués et cela ne vous détend fiscalement que pour une petite somme et vide votre portemonnaie de plus de 10000 à 24000 euros pour avoir la baisse fiscale la plus forte (un peu plus de 2000 euros au mieux…). Ce n’est pas rien d’investir une telle somme avec si peu de visibilité.

L’année suivante, on repart pour un tour et un autre investissement à risque pour espérer baisser un peu ses impôts. Je trouve cela merveilleux.

FCPI sur l’impôt sur le revenu : tous les ans, vous devez remettre de l’argent dans du risque pour une petite baisse d’impôt.

Chers lecteurs, contribuables, pourquoi ne pas voir plus loin que l’avantage fiscal annuel?

N’est-il pas possible d’avoir une stratégie globale?

Je vais baisser mes impôts et constituer un patrimoine sur la durée et je pourrais le transmettre dans de bonnes conditions.

Tiens donc, je crois que vous allez comprendre l’intérêt d’aller sonner à la porte d’un bon gestionnaire de patrimoine comme dans cet article. Non, je suis presque convaincu que vous n’êtes pas encore convaincu.

+

-

L’incapacité à se poser les bonnes questions patrimoniales devant le bon professionnel :

La méconnaissance des placements financiers, de la fiscalité ou encore du juridique (par exemple sur les contrats de mariage, le droit de propriété…) font que le particulier ne se pose pas les bonnes questions patrimoniales.

On le voit souvent, il est obnubilé par la réduction de l’impôt et la recherche du meilleur placement, sans risque et avec le moins de frais possibles.

Il a (ou vous avez) dès le départ les mauvais comportements.

Vous avez peur car vous ne savez pas.

C’est un cercle vicieux qui amène au final à prendre les mauvaises décisions.

Vous avez donc la possibilité d’aller frapper à la porte d’un gestionnaire de patrimoine pour sortir de ce cercle vicieux.

Malheureusement, vous ne savez pas comment faire ou vous n’avez pas confiance.

C’est pour cela que la confiance et l’ignorance sont les deux ennemis du CGP (plus le poids trop pesant de la législation ;-)) et les deux explications qui font que les particuliers ne se ruent pas vers ces professionnels du patrimoine.

+

-

Comment vous rassurer? Je vous propose donc un catalogue de questions avec des réponses pour vous encourager à avoir un CGP :

- Comment savoir si c’est le bon conseil pour mon patrimoine? Sans doute en vous rendant compte qu’il cherche à vous comprendre, à faire un bilan patrimonial et en aucun cas vous vendre le dernier produit à la mode.

- Est-ce que la structure d’un CGP est solide? Vous savez très bien que c’est une mauvaise question. Comment voulez-vous qu’une PME puisse avoir la taille d’une banque. Pour la solidité? Vous avez vu la situation des banques durant la crise? Selon moi, l’essentiel : c’est le choix des partenaires financiers avec qui il travaillera : de bons assureurs, de bonnes sociétés de gestion… Posez-vous les bonnes questions : est-ce que ce professionnel peut justifier d’une expérience solide dans son métier, a-t-il des partenaires de confiance, un minimum de recommandations, intervient-il dans la presse spécialisée, écrit-il vraiment sur le domaine de la gestion de patrimoine, se met-il à votre niveau pour vous expliquer simplement?

Je pense que je peux contrer tous vos arguments contre le gestionnaire de patrimoine : vous rassurez pour que vous frappiez à sa porte.

- Ne va-t-il pas chercher à me vendre les produits où il marge le plus? Si vous voulez casser cette logique, vous devez partir sur des honoraires et le payer en fonction des objectifs que vous vous êtes fixé.

- Puis-je avoir du service sur mesure? Je me demande pourquoi vous ne pourriez pas en avoir si vous payez le prix. Je préfère me focaliser sur la proximité avec ses clients, me dire que j’aurais un professionnel proche et qui n’hésitera pas à me contacter durant l’année pour que nous fassions le point ensemble. Je m’attends aussi à disposer d’informations récentes sur la gestion de patrimoine pour pouvoir m’aider à mieux gérer mes affaires.

Je pense que vous n’êtes pas encore convaincu sinon vous auriez quitté cet article. Je vais vous aider à prendre la bonne décision et à oublier un instant votre banquier.

-

La soupe est-elle meilleure chez le banquier ou le conseiller en gestion de patrimoine ?

Je vous propose deux comparatifs sous forme de tableau pour comprendre un peu mieux ce que fait et ne fera pas votre banquier par rapport au gestionnaire de patrimoine.

+

-

La comparaison entre ce que peut proposer un banquier versus l’offre du CGP : tableau

| VOTRE CONSEILLER : | BANQUIER CLASSIQUE | CGP |

| OFFRES PROPOSEES (en gras les placements avec un lien sur des articles) | ||

| Comptes titres | X | X |

| PEA | X | X |

| PEA PME | X | X |

| Carte bleue | X | X |

| Livret A | X | |

| PEL | X | |

| LDD | X | |

| CEL | X | |

| FIP FCPI IR (exemple FIP Corse -38% sur IR) | X | X |

| FCPI ISF | X | X |

| Holding, Mandat de gestion ISF | X | |

| Assurance vie avec un choix sur plusieurs assureurs | X | |

| Assurance vie luxembourgeoise | X | X |

| Placement Tontine | X | |

| Bilan patrimonial | X | |

| Immobilier de défiscalisation (Pinel, autre) | X | |

| Offre large en SCPI | X | |

| Immobilier démembrement de propriété | X | |

| Immobilier Viager | X | |

| Placement retraite (PERP, Madelin…) | X | X |

| Placement sur l’Art | X | |

| Placements forestiers ou viticoles (GFA, autre) | X | |

| TOTAL placements proposés : | 12 | 18 |

Sur ce tableau comparant les placements du banquier et du CGP, le constant est sans appel :

Dès que vous voulez des solutions un peu sur mesure ou différenciantes, le banquier est limité. Celui-ci peut vous offrir des moyens de paiement ou quelques solutions de placements. Malheureusement, l’offre mono marque de la banque et sa société d’assurance vont vite limiter le champs du possible.

En matière de produits d’épargne, l’essentiel est de pouvoir comparer les offres et d’avoir le choix.

Un CGP aura toujours plus d’offres de solutions qu’un banquier et surtout il pourra faire jouer la concurrence contrairement à votre banquier ou assureur.

Le CGP a une offre plus large de solutions patrimoniales. Vous ne pourrez pas le taxer de ne pas faire jouer la concurrence.

J’aime bien prendre l’exemple des contrats d’assurance vie.

- On peut prendre l’exemple d’un CGP lambda :

on pourra retrouver dans son offre assurance vie des acteurs comme AXA, Swiss life, La Mondiale, Generali, Allianz, ACM Vie… Vous voyez vite que vous avez du choix.

Ensuite, vous devrez bien comparer le poids des frais et ce que va vous coûter les services du CGP.

- Exemple de frais sur les placements pris par le CGP :

100000 euros sur une assurance vie

1% de frais de gestion unité de compte et fonds euros

Soit 1000 euros de frais par an à payer.

Vous ne voyez pas vraiment mais c’est autant de performance en moins.

Généralement : l’assureur du contrat d’assurance vie aura 60% des frais soit 600 euros et le CGP 400 euros.

Ces montants vous les payerez tous les ans.

Je vous pose une question : au lieu de vous rendre compte un jour du poids des frais et d’un placement pas forcément adapté à vos objectifs, pourquoi ne pas payer un audit pour optimiser vos frais avec vos objectifs?

Je préfère payer en honoraires pour les bonnes réponses dès le départ que me faire « plumer » par des frais durant des années sur des produits peu ou pas adaptés.

+

-

Objectifs auxquels peut répondre un banquier et un CGP :

| OFFRES ET OBJECTIFS | BANQUIER | CGP |

| Stratégie pour la protection de votre famille | X | |

| Stratégie à long terme pour réduire vos impôts | X | |

| Avoir le meilleur placement avec une offre concurrentielle | X | |

| Trouver le meilleur taux de crédit | X | |

| Audit de votre patrimoine | X | |

| Constituer un patrimoine immobilier de rendement | X | |

| Stratégie globale pour avoir une retraite complémentaire | X |

Pas de match : le CGP est gagnant devant le banquier traditionnel.

Oui, certains pourront reprocher à ce tableau de faire la part belle à des objectifs patrimoniaux détaillés et demander une vraie expertise patrimoniale.

Le banquier classique n’a pas les outils du conseiller en gestion de patrimoine. Généralement, pour de tels objectifs, vous demandez d’avoir accès au service d’ingénierie patrimoniale de la banque.

Malheureusement, ne nous leurrons pas ce service est généralement réservé à des patrimoine importants.

Et, c’est bien là où est le soucis : quasiment tout le monde peut frapper à la porte d’un CGP et demander la réalisation d’un bilan patrimonial.

Un CGP n’est pas réservé à une élite. A partir du moment où l’on peut payer des honoraires comme un avocat, on a droit à du conseil personnalisé pour son patrimoine.

Alors, certes cela ne sera pas gratuit. Mais, on va bien la force du gestionnaire de patrimoine : il va vraiment rentrer dans le détail de votre patrimoine et fixer avec vous vos objectifs patrimoniaux.

Nous l’avons sur le tableau précédent sur l’offre de placements, le banquier est surtout là pour son offre bancaire classique. Dès que vous voulez du sur mesure, vous voyez bien que seul une structure de gestion privée ou un conseiller en gestion de patrimoine peuvent aller plus loin que des placements basiques.

+

-

Une fois convaincu, quelle est la bonne démarche pour trouver un conseiller en gestion de patrimoine?

Après avoir regardé mes tableaux comparatifs entre le CGP et le banquier, vous vous interrogez amis lecteurs.

Où peut trouver dans sa ville ou sa région, la bonne personne pour être bien conseillé pour gérer son patrimoine efficacement.

Vous avez la solution google.fr : généralement, nous ne leurrons pas vous allez trouver en premier ceux qui ont le moyen de payer google.

Ils vont ressortir dans la première page et mécaniquement vous allez cliquer et vous espérer être rassuré.

En matière de conseil en gestion de patrimoine, généralement, les bons CGP n’ont pas à faire beaucoup de publicité. On vient les voir par le bouche à oreilles. C’est l’ami de l’ami qui est content et qui en parle.

Les bons conseils ont les garde pour soi.

Les bons gérants de portefeuille sont souvent discrets. Ils ont déjà une belle clientèle et la prescription fait le reste.

- Bon : « comment fait-on pour le trouver mon bon CGP? »

Vous cherchez sur google un chambre professionnelle pour les conseillers en gestion de patrimoine par exemple l’anacofi ou la cncgp, vous aurez alors un annuaire où vous avez des adresses de CGP.

Vous avez juste à prendre un rendez-vous et rencontrer, peut-être votre médecin patrimonial. J’aime bien l’image du médecin de famille pour son patrimoine.

Généralement, un CGP a un bureau, il peut être associé et à un panel large de solutions patrimoniales à vous proposer comme vous avez pu le voir dans mon tableau comparatif plus haut.

Je ne peux que vous conseillez de venir déjà avec les éléments suivants pour échanger avec ce professionnel et faire votre bilan patrimonial.

+

-

Votre futur gestionnaire de patrimoine pour pouvoir vous aider devra réaliser un bilan patrimonial

Liste des éléments ou les informations pour réaliser un vrai bilan patrimonial :

- Votre dernière déclaration d’impôt sur le revenu et votre avis d’imposition.

- Votre déclaration avec le détail de vos revenus fonciers si vous en avez (montant de la CSG à payer notamment…)

Ne venez pas les mains chez un gestionnaire de patrimoine : déclaration de revenu et relevés récents sur vos placements : le minimum.

- Votre dernière déclaration ISF : un document important car à lui seul on peut avoir une vision assez globale de votre patrimoine plus ou moins évaluée.

- Les derniers relevés de vos placements : assurance vie, pea, comptes titres ou encore placement retraite. Vous devez être en mesure de réunion le plus d’informations possibles sur tous vos placements actuels.

- Votre contrat de mariage s’il est spécifique ou en tout cas indiquer dans quel régime vous êtes.

- Etre en mesure d’indiquer les donations réalisées ou encore un éventuel testament.

- Donner la valeur de ses biens immobiliers : résidence principale, secondaire, immobilier de rapport, la valeur d’achat, la valeur actuelle et les crédits rattachés.

- Communiquer les montants de vos crédits restants dus, tableau d’amortissement, taux pratiqués ou encore taux de l’assurance et hypothèques éventuelles.

- Le relevé de votre future retraite ou une estimation si vous êtes proche de la retraite.

- Pouvoir être en mesure de donner quelques uns de vos objectifs patrimoine : constituer un patrimoine, réduire votre fiscalité, investir sur des placements financiers, protéger votre famille, constituer une retraite complémentaire…

Cette liste n’est pas exhaustive mais au moins, vous pourrez préparer votre futur rendez-vous et ne pas arriver les mains dans les poches en espérant que le CGP a des dons de voyance sur votre patrimoine.

Pour les plus curieux, je rentre dans les détails du bilan patrimonial dans cet article.

Je pense que vous avez conscience que tout ne va pas bien pour votre patrimoine mais, bien souvent, vous n’avez pas par quoi commencer.

Nous allons imaginer que ce professionnel du patrimonial va vous aiguiller comme une boussole ou un compas sur l’océan.

- Comment va-t-il procéder et que va-t-il vous proposer? Comment savoir s’il est doué?

- Il prend connaissance de votre situation par un entretien découverte.

- Il vous explique son mode de fonctionnement, comment il gagne sa vie : paiement d’honoraires pour faire un expertise sur mesure, gagne un pourcentage sur les frais des placements que vous ferez avec lui, prends un % en apporteur d’affaires avec le réseau d’experts qu’il pourra vous proposer…

- Il vous parle de règlementation : quand il vend de l’immobilier, il doit avoir une responsabilité civile et professionnelle, une carte en T pour faire de l’immobilier, il doit faire une lettre de mission reprenant les objectifs de son client et sur quoi il est mandaté. S’il est conseiller en investissement financier, il devra adhérer à une chambre de l’AMF, avoir des cartes de démarchages, profiler votre risque amis lecteurs, tracer avec l’informatique vos documents… En résumé, il sera outiller avec l’informatique et suivra des procédures règlementaires.

- Il doit vous montrer qu’il a comparé les offres sur un même produit. Exemple : pour l’assurance vie, il doit être en mesure de proposer une offre large et transparente sur les frais, des options sur les contrats ou encore la qualité des assureurs sélectionnés.

Alors, vous la prenez la soupe du conseiller en gestion de patrimoine?

Si vous hésitez encore, je ne sais plus quoi vous dire pour vous convaincre d’avoir du service patrimonial.

Vous vous plaignez toujours d’avoir le mauvais placement, de ne pas avoir une bonne vision de votre patrimoine ou les bons objectifs pour le construire.

L’ignorance peut disparaître mais encore faut-il faire quelques efforts.

+

L’épargnant a été mal éduqué :

Mauvaise connaissance de l’épargne, de la finance ou encore de la fiscalité.

Il a été aussi totalement manipulé par des arguments marketing : un rendement théorique pour un capital garanti qu’on paye au prix fort, une immobilier avec de beaux rendements mais dont ignore où est le risque, un fonds euros aux rendements (certes en baisse) mais toujours supérieurs à ce que donnent les placements à risque (les obligations d’Etat sont sous les 1% pour l’Allemagne, comment font les assureurs vie?), le gain fiscal immédiat pour retrouver son capital investi ‘la semaine des 4 dimanches »…

Pigeons ou pigeonnés, la complainte de l’épargnant arnaqué est réelle. Mais, ne pouvions-nous pas l’éviter?

+

Faire preuve de bon sens pour ses placements et se former à minima sur les produits d’épargne : le conseiller en gestion de patrimoine pourra vous aider.

+

Avez-vous oublié le bon sens?

J’aime à répéter que plus le rendement est grand plus le risque est important.

Pourtant, cette évidence passe à la trappe pour beaucoup d’épargnants. Je suis certain que si on regarde les investisseurs des SCPI : combien vont regarder les rapports de gestion et comment est géré leur argent?

Après tout, le montant à la fin de l’année a monté, pourquoi se poser des questions? Tant que cela monte, on ne doit pas s’inquiéter.

Prenons aussi l’exemple de l’immobilier :

Combien de fois, j’ai entendu me dire : on m’a appris que je dois avoir des appartements et les louer, cela me fera un revenu complémentaire et quoi qu’il arrive, j’aurais toujours mon bien.

Oui, vous avez votre pierre, vous allez pouvoir l’embrasser, vous prosternez devant, la prendre en photo, en parler à tous vos amis et tous les ans la déclarer dans votre déclaration d’impôt.

Etes-vous certain que vous avez bien acheté votre immobilier? Etes-vous diversifié? Que se passe-t-il si la fiscalité sur les revenus fonciers s’envolent? Quel est le rendement réel de votre appartement après les charges diverses et variées? Si la bulle immobilière éclate? Comment allez-vous transmettre vos biens en réduisant vos droits de succession?

Je vous vois déjà la minorer pour essayer de payer un peu moins d’impôt.

Par contre, quand vous voyez la fiscalité sur vos revenus fonciers, je vois votre tête blêmir.

Quel dommage? Vous avez oublié que vos biens immobiliers seraient autant fiscalisés? Pire : avez-vous pensé à ce que vous laissez à vos proches, au beaux droits de succession qu’ils payeront car vous n’avez pas travaillé sur les droits sur vos biens ou comment les transmettre?

Imaginons qu’un conseiller en gestion dès le départ aurait pu vous prémunir de tout cela.

Par contre, je vous vois râler contre votre banquier avec son dernier fonds à formule qui ne vous rapporte rien dans votre assurance vie chargée en frais…

On n’achète pas de l’immobilier uniquement pour la sécurité :

On l’achète au bon prix.

On apprend à minimiser l’impact fiscal des revenus fonciers avec le bon montage.

On fait attention au beau rendement annoncé sans une évolution importante des charges.

On apprend à le donner quand il le faut.

Dès le départ on regarde ce que l’on achète et à quel prix en fonction du marché local.

On s’intéresse aux poids des charges.

On se protège contre le risque du vacance du bien.

On finance son bien immobilier avec le bon crédit, le bon taux et on ne tremble pas à l’idée d’aller voir son banquier pour renégocier.

Je ne sais pas mais, ce ne serait pas mieux d’être accompagné par un professionnel indépendant ne cherchant pas à vous vendre la dernière soupe « placement » insipide et à la mode?

+

Je vous propose 3 résolutions pour votre patrimoine :

Rassurez moi?

- Vous allez vous poser les bonnes questions

- Vous allez réunir les documents de base pour auditer votre patrimoine

- Vous allez me contacter juste en bas de cet article.

Vous avez bon goût donc vous allez donc partager cet article et me contacter pour avoir la bonne recette patrimoniale. Si, si, c’est le formulaire juste en bas et en plus, c’est gratuit 🙂