Acheter en viager : rendement, diversification ou complément retraite ?

Le viager n’est pas un placement jeune : on retrouve les origines du viager au Moyen Age.

C’est aussi une solution souvent pas ou insuffisamment mis en avant.

A ce jour, elle représente seulement 1% du marché de l’immobilier français.

Pourtant, amis lecteurs du blog patrimoine, vous savez sans doute que nous vivons plus longtemps et qu’il se posera tôt ou tard un problème de ressources suffisantes pour vivre à la retraite surtout avec l’allongement de notre vie.

Le viager doit être vu comme un moyen de diversifier son patrimoine ou encore de s’assurer un vrai complément de retraite. Maintenant, vous devez maîtriser certaines subtilités avant d’être tenté, c’est le but de mon article.

Pourquoi le Viager?

En France, plus vous avez de patrimoine, plus vous avez de chance d’avoir de l’immobilier et d’être propriétaire de votre résidence principale (les français sont également des fourmis avec les livrets d’épargne).

Tableau taux de détention du patrimoine des français (source : INSEE) :

Sur ce tableau, en bas à droite, on voit bien ce constat, quand vous avez plus de 105000 euros de patrimoine, vous avez 9 chances sur 10 d’être propriétaire de votre résidence principale en France.

Votre résidence principale peut donc à minima vous servir de levier financier (nous y reviendrons).

Ensuite toujours selon l’INSEE, un français sur cinq a plus de 60 ans, ce chiffre va augmenter dans la prochaine décennie.

De nombreux retraités vont donc être confrontés au financement de leurs retraites, ils auront donc besoin de ressources supplémentaires.

D’un côté vous avez des investisseurs qui cherchent du rendement et de l’immobilier.

De l’autre des retraités, ils n’ont pas assez de pensions et surtout ils veulent plus de pouvoir d’achat.

L’idée est donc comment réunir ces deux populations et que chacun y trouvent son compte.

C’est le principe du viager.

Maintenant, comme toujours, il existe des termes à maitriser, vous devez apprendre à bien choisir votre vendeur ou votre acheteur et surtout vous devez savoir si c’est ou non rentable en prenant bien en compte la fiscalité (notamment sur les rentes viagères).

Je pourrais ajouter ensuite en conclusion dans cet article mes réflexions sur le viager : valable ou pas? Qui doit acheter? Pour quels objectifs patrimoniaux?

1. Comprendre facilement le Viager :

Dans le facile, nous allons tout de même relativiser, il existe déjà trois formes de viager :

- le viager immobilier : il est occupé ou libre (c’est celui que nous traiterons ici)

- le viager financier vous pourrez bénéficier d’un rente à partir d’un capital financier (exemple : une assurance vie ou un pea)

- un prêt viager hypothécaire : vous allez hypothéqué votre bien et vous recevrez une rente de la banque.

Cette dernière forme, c’est malheureusement peu développée. C’est un montage complexe à mettre en place, nous sommes dans un environnement où les taux d’intérêt sont bas, l’immobilier est dans un environnement de bulle en France et bien souvent les vendeurs de viager souhaitent rester dans leur habitation (nous y reviendrons).

Vous aurez donc compris que nous allons surtout parler ici du viager occupé 95% du marché et très peu du viager libre (le pourcentage restant).

Maintenant pour comprendre comment acheter en viager, vous avez besoin de connaître un certain vocabulaire.

Le vocabulaire de base pour comprendre le Viager :

Si vous achetez en viager : vous êtes un crédirentier car vous devrez une rente au vendeur du bien en viager.

Si vous vendez votre bien immobilier en viager : vous serez le débirentier.

Quand on achète ou que l’on vend un viager : une somme va être débloquée dès le départ par le le crédirentier. On parle alors de bouquet.

Cette somme va dépendre de la nature du viager qu’il soit occupé ou libre et aussi beaucoup de l’âge du vendeur du viager le débirentier.

Il faut savoir que généralement, il représenter entre 0 et 50% du prix du bien immobilier mis en viager. Pour vous donner une idée du prix en moyenne, le pourcentage tournera autour des 30%.

En matière de viager, un vocabulaire de base à connaître : crédirentier, l’acheteur du bien et il touchera une rente viagère et un capital dit bouquet au départ. Le débirentier : le vendeur du bien en viager, il paye un bouquet et une rente.

Exemple : pour un bien à 200000 euros, il faudra en moyenne débloquer 60000 euros immédiatement à verser au crédirentier.

Cette somme est tout sauf négligeable.

Vous ne pourrez d’ailleurs par mettre en hypothèque le bien obtenu en viager pour obtenir un crédit pour débloquer cette somme. C’est le propre du viager, il est impossible d’hypothéquer un bien de ce type.

+

La revente :

Vous pouvez revendre un bien obtenu par viager.

Maintenant, dans la mesure où vous avez un crédirentier, vous devrez l’informer par huissier.

Il est évident que le futur débirentier va devoir respecter toutes les clauses qui ont été négociées devant notaire lors de la mise en place du contrat de viager. Cela suppose donc une totale transparence envers le futur acquéreur. C’est en ce sens que le notaire aura un rôle important à jouer pour bien expliquer les détails du contrat.

Tout le problème va résider dans la prise en compte du bouquet déjà versé au départ et la somme que va être prêt à mettre le futur débirentier. On image que l’âge du crédirentier jouera beaucoup dans le nouveau prix de vente.

+

La rente viagère : le nerf de la guerre du viager.

Cette rente va être fixé en commun accord entre les parties du contrat.

Elle peut être au mois, trimestre ou à l’année.

Le mode de paiement est libre.

Elle va dépendre de l’âge du crédirentier et de son espérance de vie.

Celle-ci sera calculer en fonction d’une table de mortalité.

En complément, la rente peut varier suivant le type de viager occupé ou libre dont en fonction des droits de propriété sur le bien au moment du viager.

La rente va être réévaluée tous les ans en fonction d’un indice l’indice INSEE des prix à la consommation. Dans le contexte actuel de faible inflation, à ce jour, la rente va peut évoluer pour le crédirentier. Donc, pour vous acheter, vous gagnez un peu sur le rendement du viager (pour le moment).

+

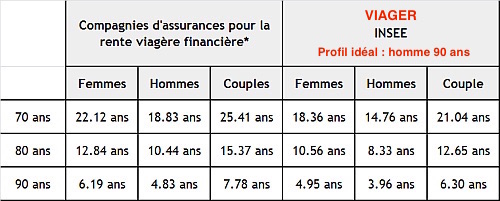

Table de mortalité :

Cela peut sembler un peu « glauque » mais nous sommes dans le cadre d’un pari.

D’un côté vous avez un acheteur qui espère avoir le plus tôt possible son bien pour ne plus verser de rente et de l’autre le vendeur débirentier qui souhaite bénéficier d’une rente sur du très long terme.

Par conséquent, les notaires et les professionnels du viager ont recours à des tables de mortalité : celle des compagnies d’assurance et celle de l’INSEE.

J’ai mis le lien sur les tables de mortalité de l’INSEE.

Pour celles des compagnies d’assurance : elles sont parfois différentes suivant les compagnies.

Pour calculer la rente cette table est indispensable et les rentes peuvent fortement varier suivant la table utilisée. Je ne peux que vous conseillez de passer par des professionnels du viager capables de mettre en place en place une table mieux équilibrée.

J’ai mis cette table de mortalité ci-dessous : elle repend un table de compagnie d’assurance et un table de l’INSEE

Comme je l’indiquais avant, vous voyez que les variations existent d’une table à l’autre. C’est pour cela qu’il faut prendre (si possible) la table la plus favorable pour faire votre viager. Ce sera donc de la négociation.

Maintenant, vous voyez aussi que le profil idéal pour le viager a 90 ans et c’est un homme.

2. Comment j’achète un viager? Les Frais?

C’est sans doute le sujet le plus délicat à mon sens.

Comment trouver le viager?

Mettre en place le meilleur contrat entre le cédant et l’acheteur (vous) est indispensable.

Vous aurez besoin d’un notaire pour cela.

Ensuite, vous pouvez chercher sur internet acheter en viager sur google et trouver des vendeurs souvent auprès des agences spécialistes du viager.

J’ai regardé sur internet, je pense qu’on peut trouver guère plus de 10 sociétés en France vraiment spécialisées sur le sujet : je pense à Legasse Viager sur Paris, Costes Viager ou encore l’institut du viager (on n’invente pas le nom…). Maintenant, je n’ai pas de visibilité sur la qualité du service offert. Je préfère être très franc.

Pour faire un bon achat en viager ? Un bon contrat validé chez un notaire et un expert en viager et une bonne maîtrise des frais pour ne pas avoir de mauvaises surprises.

Je pense également qu’en matière d’approche patrimoniale, ils ne pourront pas vous dire sur votre structure patrimoniale a intérêt à aller vers le viager. Nous reviendrons sur le profil type de l’acheteur en viager à la fin de cet article.

Je ne peux que vous conseillez d’être accompagné par un expert en viager : vous pouvez me contacter à la fin de cet article, je peux vous aider sur le viager.

La nature des frais du viager :

La première chose a retenir : le crédirentier ne payera aucun frais, tous les frais sont pour l’acheteur du viager, le débirentier.

Ensuite, il faut distinguer 3 types de frais :

- Des frais sous forme de droit d’enregistrement pour la valeur de vente du viager libre et des frais qui porterons sur la valeur du viager occupé

- Des frais d’agence

- Des frais de notaire et d’enregistrement

Comment éviter des frais cachés ou encore les charges sur le bien acheter en viager?

Il y a un vrai flou sur le plan législatif sur qui devra payer les charges.

Vous allez donc devoir négocier avec le crédirentier dans le cadre d’un viager occupé (pour le viager libre, c’est 100% pour vous, ce qui est logique).

Nous allons nous retrouvons un peu comme dans une location : le débirentier aura pour charges les gros travaux (changement d’un évier, refaire l’électricité…) et les petits travaux d’entretien seront à la charge du crédit rentier (ce qui provient d’une usure normal due aux l’utilisation du locataire : par exemple, vous dégradez les murs).

Je vous invite à regarder l’article 606 du code civil pour plus de précisions.

Cas pratique pour évaluer un viager :

Valeur d’une maison :500000 €

Age du crédit rentier : 80 an

Abattement d’occupation : 40% .

Capital global de la rente : 200000 €

Valeur fiscale du bien occupée : 200000 €

Valeur du bouquet : 100000 €

Espérance de vie (femme âge 80 ans) = 9 ans .

Rente fixée à 1800€ / mois

Vous devrez ajouter le frais notariés et enregistrement : 30000 €

La renégociation de la vente au moment du passager du viager occupé au viager libre :

C’est un point important qu’il faut inclure dès le départ dans le contrat : généralement on parle d’une revalorisation de la rente de l’ordre de 30%. Vous comprenez donc rapidement que vous devez bien prendre en compte ce coût dans votre projet d’achat de viager et faire les simulations avec des experts.

Plus le crédirentier restera longtemps dans le bien avant de quitter le bien et passer en viager libre : moins la hausse de la rente sera forte.

C’est d’ailleurs pour cela que vous avez des crédirentier qui ont déjà anticipés leurs sorties pour s’assurer une bonne revalorisation de rente notamment pour financer le coût d’une maison de retraite.

En résumé pour acheter un viager :

Un bon contrat, un bon notaire, un expert en viager et des frais calculés au plus juste.

Vous devez être en mesure d’anticiper le maximum de situations de sorties sur votre viager.

3. Les pièges à éviter pour le viager

On n’achète pas un bien en viager comme on achète une baguette de pain.

C’est souvent ce que je dis à des particuliers quand ils achètent un bien immobilier de défiscalisation comme le Pinel. On a l’impression que la course à la baisse d’impôt ou au rendement va faire oublier tout bon sens avant l’achat.

Je vais regarder :

L’emplacement du bien,

Le prix au m carré comparé au prix dans l’ancien dans le secteur acheté

Le montant de la rente comparé à un loyer : j’estime ainsi le rendement réel de mon bien tout impactant le coût du bouquet

Je vais vérifier que le débit rentier a bien l’aval de ses héritiers : le plus compliqué à mon sens. Je pense que pour le crédirentier il faut s’assurer que le débirentier aura des héritiers ou un contrat d’assurance décès pour assurer le paiement des rentes.

La clause résolutoire :

Cette clause va se retrouve dans l’acte notarié : le principal problème est de s’assurer, pour le débirentier, que le crédit rentier payera toujours la rente.

Pour cela, il faut regarder l’article 1654 du Code civil : l’idée de prévoir une clause pour le crédirentier de récupérer son bien sur le débirentier n’honorait pas le paiement des rendements.

Généralement, le crédirentier pourrait tout de même récupérer les travaux ou coûts consentis sur le bien en viager quand il pouvait encore payer les rentes ou encore le bouquet qui a été déjà versé au crédirentier.

il est prévu une clause de libération anticipée des lieux. Celle-ci dépend de l’âge, mais grossièrement pour une personne de soixante-quinze ans, si elle partait dans les trois premières années, il y aurait une augmentation de rente de 35%, si elle partait dans trois à six ans, il y aurait 30%, de six à dix ans 25%, plus de dix ans 20%.

Pour résumer :

J’ai donc envie de dire que pour l’acheteur : il doit être en mesure de bien verrouiller l’acte notarié du viager en minimisant ses frais (je pense à l’entretien du bien) et surtout le surplus de rente le jour où le viager passera d’occupé à libre.

J’attire également qu’à la base que la vente en viager est considérée comme un don : pour l’éviter, je ne peux que vous conseiller d’avoir un accord formel de tous les enfants du crédirentier et le faire apparaître dans l’acte notarié!

Cela protègera le débirentier (vous, futur acheteur du bien en viager) d’un problème avec les héritiers potentiels au départ du bien.

4. Acheter un viager ou vendre ?

Acheteur ou vendeur, là est la question.

A ce jour, il est évident qu’avec le marché de l’immobilier en forme de « bulle », les vendeurs sont à la fête.

En fait, le véritable enjeu est de savoir ce que vous allez vraiment gagner en faisant un viager.

Le titre de l’article repose sur « acheter en viager ». Donc, je me penche de côté de l’acheteur.

L’acheteur de viager va gagner quoi?

Je me rends compte qu’avec le viager, il n’y a pas de frais cacher.

C’est un contrat, on fixe les règles au départ et ensuite il se met en place.

Un bouquet et puis une rente qui pourra évoluer si le viager devenait libre. Par exemple, le crédirentier doit aller dans une maison de retraite et il va laisser son bien libre et disponible.

Le rendement du viager ?

J’ai fait le tour de nombreux sites internet et je me suis rendu compte qu’en dessous de 4% de rendement, cela n’avait pas d’intérêt.

Les professionnels du viager défendent donc des rendements de l’ordre de 4%.

Aujourd’hui, ce qui pèse : c’est la valeur trop haute de l’immobilier le jour de la vente.

Acheteur ou vendeur de viager : cela peut s’avérer payant avec le bon montage et le bon bien.

En résumé : vendeur ou acheteur de viager?

Je ne vais pas déjà dévoiler ma vision du viager.

Je vais expliquer cela par la suite.

Mais, je pense que tout dépend de la qualité du bien, du prix d’achat ou de vente (avec rente et bouquet) : suivant votre objectif, le viager a du sens ou non qu’on soit acheteur ou vendeur

5. La fiscalité du viager et des rentes ?

Le nerf de la guerre : la fiscalité.

Vous allez soit vendre ou soit acheter un bien en viager, la fiscalité pèsera principalement du côté du vendeur du viager le crédirentier.

On va tout de suite traiter le sujet de la fiscalité de l’acheteur de viager :

Vous allez devenir propriétaire du bien dans notre cas nu propriétaire.

Il vous incombera de régler la taxe foncière.

La fiscalité est surtout pour le crédirentier :

Il faut distinguer deux choses : la plus value sur la vente du bien immobilier en viager et de la fiscalité sur les rentes

- La fiscalité sur les plus values de la vente d’un bien immobilier : tout va dépendre du montant de la renteCe sera donc le montant en capital de la rente sur lequel en vertu de l’article 150 VA-I du code général des impôts, il faudra soustraire les intérêts.Vous devrez ajouter le montant du prix payé d’avance : le bouquet. La fiscalité évoluant sans cesse, je vous invite à faire valider votre calcul par un notaire ou un fiscaliste.

- Les rentes et leurs fiscalités : elles vont dépendre de l’âge du crédit rentier

- 70 % si vous avez moins de 50 ans

- 50 % entre 50 et 60 ans

- 40 % entre 60 à 69 ans

- 30 % dès 70 ans

On constate donc que la fiscalité est surtout attractive du côté du crédirentier pour le viager.

6. Conclusion : évolution du viager depuis 2023, mon avis et les solutions retraite et rendement.

Le viager connaît un nouvel essor en France depuis 2023, révélant une tendance qui pourrait bien redessiner le paysage immobilier pour les seniors. Selon les chiffres récents, le marché du viager a enregistré une croissance significative, avec une hausse des transactions de 6% au niveau national. Cette progression porte le nombre d’opérations à environ 5500 par an, représentant 0,5% de l’ensemble des transactions immobilières en France.

L’Île-de-France, région phare de l’immobilier, n’est pas en reste dans cette dynamique. Les ventes en viager y ont augmenté de 4,5% en 2023, témoignant d’un intérêt croissant pour cette forme de transaction dans les zones urbaines denses.

Ce regain d’intérêt s’explique par plusieurs facteurs convergents.

D’une part, le vieillissement de la population française crée un terreau favorable au développement du viager.

D’autre part, les difficultés d’accès au crédit pour les jeunes acheteurs et la recherche de solutions par les seniors pour maintenir leur niveau de vie face à l’inflation contribuent à l’attractivité de ce modèle.

Une innovation majeure vient bousculer le marché traditionnel du viager : le viager mutualisé.

Ce nouveau concept fait appel à des investisseurs institutionnels pour sécuriser les transactions, offrant ainsi une réponse aux défis démographiques tout en permettant aux personnes âgées de rester chez elles dans de meilleures conditions.

Sur le plan réglementaire, une nouvelle obligation est entrée en vigueur en avril 2023. Un audit énergétique est désormais requis pour les biens classés F ou G sur le diagnostic de performance énergétique (DPE) lors d’une vente en viager.

Cette mesure a un impact direct sur la valorisation des biens et leur attractivité sur le marché.

Le viager apparaît également comme une solution potentielle pour la rénovation des « passoires thermiques ».

Il permet aux vendeurs d’éviter des travaux coûteux tout en offrant aux acheteurs un accès à la propriété sous des conditions qui peuvent s’avérer avantageuses.

Enfin, le régime fiscal du viager continue de présenter des avantages notables.

Le bouquet, qui correspond au paiement initial, bénéficie d’une exonération d’impôt sur la plus-value pour la résidence principale du vendeur. Quant à la rente viagère, elle profite d’un abattement fiscal progressif selon l’âge du crédirentier, pouvant atteindre jusqu’à 70% à partir de 70 ans.

Ces évolutions récentes dessinent les contours d’un marché du viager en pleine mutation, s’adaptant aux nouvelles réalités démographiques et économiques de la France.

Mon sentiment sur le viager n’est pas aussi tranché que de nombreux particuliers ou professionnels.

Certains considèrent qu’ils se dépossèdent de leurs biens avec le viager. Les héritiers pensent que si un parent met son patrimoine en viager, ils seront désavantagés.

Ils auront l’impression que leurs parents bradent le patrimoine.

J’attire l’attention que de son vivant où fait ce que l’on veut de son patrimoine.

Pourtant, quand je parcoure des sites sur le viager avec des sociétés spécialisées (elles se comptent sur les doigts de la main en France) : on lit des points positifs.

J’ai vraiment le sentiment que le viager devrait être plus valorisé.

+

Pourquoi je crois au viager?

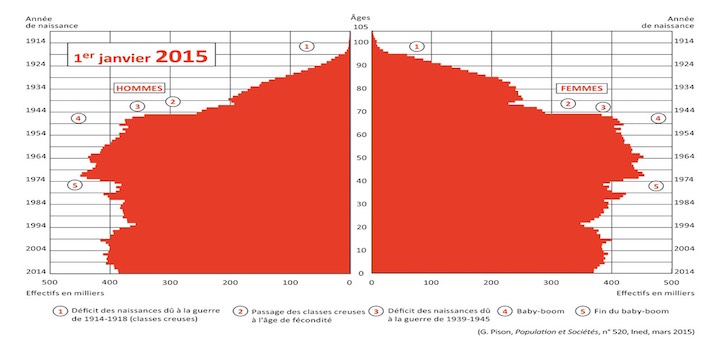

Je pense que nous ne devons avoir à l’esprit que la population française va continuer à vieillir.

Je vais juste vous montrer la pyramide des âges de la France (source Ined) :

Nous sommes face au vieillissement de la population du baby boom (1950).

Cette population a la chance d’avoir encore un système de retraite qui fonctionne.

Elle est généralement propriétaire de sa résidence principale et elle a accumulé une épargne de précaution (cf. le début de mon article).

Cela veut donc dire qu’elle peut globalement assumer sa charge de vie à la retraite.

Problème des retraites en France ?

Il faut que le système de répartition tienne et que suffisamment de salariés actifs financent leurs retraites. J’avoue qu’avec le taux de chômage actuel et les déficits des régimes de retraite, j’ai de gros doutes.

Que se passera-t-il pour la génération future?

Cela veut donc dire que les futurs retraité auront sans doute moins de moyens pour assurer leurs retraites.

Ensuite, l’espérance de vie va augmenter, nous devrons donc avoir plus de moyens.

Trouver du rendement, avoir un toit sur la tête qui nous rapporte : cela semble un enjeu majeur.

Pour vous amis lecteurs : j’ai déjà évoqué sur le blog patrimoine : des stratégies pour financer sa retraite.

+

Acheter en viager ou vendre?

Je vais me placer du côté de l’acheteur : le débirentier.

L’argument que l’on met surtout en avant sur le viager est le prix d’achat.

Depuis 2000, l’immobilier en France s’est envolé.

Le débirentier va donc acheter un bien plus cher qu’auparavant avec une personne qui va vivre longtemps.

Ce vendeur est donc avantagé sur son prix de vente.

Vous ajoutez la mauvaise presse et le fait de se prendre les héritiers sur la tête car ils refusent que vous vous mettiez en viager ou avoir ses propres héritiers se retrouver encore avec une rente à payer si le crédirentier est encore envie, cela fait beaucoup.

Pourtant, dans les 30 ans à venir, cette situation pourrait changer pour acheter en viager.

De nombreux ex actifs vont se retrouver avec peu de ressources, ils n’auront d’autres solutions que de trouver d’autres revenus : le viager est donc une solution.

J’ai envie d’ajouter que vos futurs héritiers ne voudront sans doute pas assumer le coût de leurs parents s’ils n’ont pas assez de retraite. Cela plaide donc pour le viager.

Il va de soit qu’à mon sens, ce sera surtout le viager occupé qui continuera à plaire pour les crédirentiers.

Certes, l’immobilier est haut en France.

Mais, nous ignorons si cela durera.

Maintenant, si de nombreux jeunes retraités doivent aller vers le viager, l’offre se multipliant, les prix iront à la baisse.

Cela permettrait alors à des jeunes salariés exclus du marché de l’immobilier de faire à bon compte l’acquisition de leur future résidence principale.

Il va de soi qu’ils devront être patients et avoir à la base un loyer peu excessif pour assumer en plus cette rente.

C’est de toute façon un pari sur l’avenir et je ne fais qu’émettre des hypothèses.

+

Maintenant, il est évident qu’être vendeur de viager n’est pas non plus une mauvaise idée.

Mais, à mon sens, je pense que c’est surtout intéressant de vendre en viager (au lieu d’acheter en viager) si vous avez déjà plusieurs bien immobiliers, peu d’héritiers (ou des héritiers acceptant vos choix) et surtout l’envie de vous délester des charges de vos biens immobiliers.

L’enjeu va surtout d’avoir en face une vendeur qui achètera un viager libre à votre prix. Généralement, les viagers libres sont rares et chers.

En lisant de nombreux articles sur le sujet, j’ai été frappé par le bonheur retrouvé de crédirentiers qui avec les rentes retrouvent plus de pouvoir d’achat et une meilleure qualité de vie.

C’est selon moi une des forces du viager : retrouver de la qualité de vie pour les retraités!

+

Je pense donc que si vous voulez bien acheter en viager, vous devez vous concentrer sur :

Un viager occupé,

Un homme seul autour des 75 ans (je n’aime pas évoqué ce paramètre mais il est factuel, Madame a une espérance de vie plus grande),

Un bouquet négocié au plus juste : sur la rente, il y a un aléa de « vie » mais sur le bouquet vous avez la main,

Une rentabilité que devra au moins être à 4%/an,

Un contrat assurance décès pour que vos héritiers puissent s’assurer de bien pouvoir payer la rente au crédirentier s’il est encore en vie

Tout ceci ne pourra être envisagé qu’avec des experts en Viager et un bon notaire.

Si votre montage est bien ficelé, il n’y a aucune raison que le viager ne soit pas un bon investissement à partir du moment que vous acceptez un aléatoire sur l’espérance de vie du crédirentier.

+

Quel est le profil type de l’investisseur pour acheter en Viager?

Les expatriés sont souvent la cible idéale pour acheter un viager.

Ils envisagent de revenir à très long terme en France.

Ils ont du temps.

Ils sont donc là pour la durée avec un objectif de résidence à terme.

C’est donc un investissement très sain car ils ne cherchent pas à faire un coût ou juste là pour du rendement.

Ils ne cherchent pas le rendement pour le rendement : il y a un objectif patrimonial clair, je veux avoir une résidence à mon retour en France pour ma retraite.

+

Ensuite, ceux qui souhaitent diversifier leur patrimoine sans investir tout de suite de grosses sommes :

au lieu de partir sur un gros crédit, ils vont financer une rente pour un crédirentier.

Ils font en sorte de ne pas mettre un bon mixte entre un bouquet et le versement d’une rente.

Ils n’ont pas besoin de défiscaliser.

Ils vont aller sur une solution immobilière avec le minimum d’intermédiaires et de frais.

Je pense à la fois à ceux qui ont déjà du patrimoine immobilier de rapport et du financier et surtout : aux jeunes couples de salariés qui n’ont pas les moyens d’acheter la résidence principale de leur rêve et qui ont un loyer modeste.

Pour eux, le viager peut être un bon pari.

Vous réfléchissez au viager? Vous voulez diversifier votre patrimoine? Préparer votre retraite? Vous pouvez nous contacter pour échanger sur le viager et sur votre situation patrimoniale.

+

Acheter en viager est un sujet complexe mais il pourrait bien se développer dans un contexte de fragilité des systèmes de retraite et de vieillissement de la population.

Vous ajoutez des placements fonds euros ou très liquides dont les rendements baissent sans cesse, il faudra trouver autre chose pour compléter sa retraite.

N’oublions pas non plus la qualité de vie d’un retraite qui garde sa résidence principale et touche une rente, c’est la clé du viager!

Quoi qu’il en soit si vous avez aimé mon article, vous pouvez le partager en un clic sur les réseaux sociaux. Je peux vous assurer que c’est beaucoup de travail bénévole pour le rédiger.

+

Vous voulez aller plus loin pour acheter en viager?

Vous avez un formulaire juste en dessous pour que nous échangions ensemble

+