Pourquoi Souscrire Un Contrat Madelin ?

Le sommaire sur le contrat Madelin de cet article :

Mise à jour du 22/02/19 : attention sur la garantie de table de mortalité!

Elle va créer une perte technique pour l’assureur et un assureur n’a pas vocation à faire des pertes.

Par conséquent, c’est l’adhérent qui payera cette perte.

L’assureur ne revalorise pas la rente et donc l’adhérent aura une érosion de sa rente.

Cette perte possible n’est pas provisionnée, vous aurez donc quelques désillusions quand vous serez à la retraite.

La garantie de table doit être payante sinon elle risque de pénaliser votre contrat.

Un grand merci à un de mes lecteurs pour m’avoir fourni ces informations complémentaires!

Mise à jour du 01/03/18 : nouveautés pour 2018, comme à l’image du PERP, il est possible au départ à la retraite de recevoir 20% des sommes versées en capital.

Sur ce blog nous avons déjà abordé le sujet des contrats de retraite. Nous avons même quitté la France pour faire un tour des systèmes de retraite dans deux pays de l’Est (la Pologne et la Hongrie). Ce que l’on peut en retenir c’est que le financement de la retraite basé sur lesystème par répartition obligatoire est flou dans ces pays, que surtout les Hongrois croient encore à l’Etat providence et que le montant de la pension s’annonce très bas dans ces pays. Comme ils disent : La retraite ? Pour vivre ce n’est pas assez, pour mourir c’est beaucoup trop…

En France, environ huit actifs sur dix pensent qu’ils auront besoin d’un complément de retraite. Plus on avance dans le temps, plus l’exactitude de cet avis est justifiée par la difficulté de maintenir le système par répartition. Les chiffres alarmants de la Cour des comptes sur les déficits de l’Agirc et de l’Arcco, deux régimes de retraite complémentaires des salariés du secteur privé, ne sont pas rassurants du tout.

La retraite par capitalisation est un enjeu majeur pour financer votre retraite dans les prochaines décennies : le contrat Madelin est une des solutions pour ne pas vous retrouver avec une retraite trop faible!

A côté de cela, l’espérance de vie augmente, et nous devons envisager deux solutions qui vont de pair : travailler plus longtemps et pendant ces années se construire un complément de retraite.

Ce n’est pas tout à fait par hasard que sur les pages de ce blog patrimoine, nous avons déjà consacré plusieurs articles à ce sujet en présentant deux contrats de retraite collectifs (PEE) et (PERCO), en développant nos idées sur le financement possible de la retraite.

Dans cet article nous allons nous pencher sur le contrat Madelin qui est souvent comparé au PERP (Plans d’épargne retraite populaires). Les deux sont destinés à se créer une épargne retraite complémentaire. Le premier est réservé aux indépendants tandis que le second est accessible à tout le monde.

Qu’est-ce qu’un contrat Madelin ?

Ce contrat , lié au nom d’Alain Madelin, ministre des Entreprises et du Développement économique de l’époque, fait partie de la grande famille des contrats d’assurance vie à adhésion individuelle et facultative à capital variable dans le cadre de la loi Madelin du 11/02/1994 pour les TNS (travailleurs non salariés)non agricoles et de la loi du 18/11/1997 pour les TNS agricoles.

Le contrat Madelin est un placement de long terme. L’épargne-retraite constituée ne sera disponible qu’au moment de la phase de liquidation de l’adhésion ou selon les cas de déblocages exceptionnels prévus (voir ces cas plus loin).

Qui peut souscrire un contrat Madelin ?

- Les TNS non agricoles: professions libérales, artisans, commerçants et gérants majoritaires qui sont soumis à l’impôt sur le revenu au titre de BIC (les Bénéfices Industriels et Commerciaux) et BNC (les Bénéfices Non Commerciaux) et qui sont affiliés au régime obligatoire maladie et vieillesse des TNS non agricoles. Leur conjoint collaborateur peut également être bénéficiaire du contrat Madelin.

- Les TNS agricoles qui sont soumis au bénéfice agricole et qui sont affiliés au régime obligatoire maladie et vieillesse des TNS agricoles ainsi que leur conjoint collaborateur, les membres de la famille qui participent à l’exploitation.

Pour quel but ?

Le contrat Madelin permet aux TNS d’une part de compléter les prestations de leur régime obligatoire, d’autre part de se protéger et d’améliorer leur protection sociale dans les domaines de la prévoyance, de la santé et de la couverture du risque perte d’emploi. Pendant la phase de la constitution de l’épargne-retraite la loi Madelin accorde une fiscalité avantageuse à l’adhérent.

Nous revenons aux détails de la fiscalité plus loin !

Types de contrat Madelin

Il y en a quatre :

- Contrat de retraite Madelin

- En mono-support

- En multi-support

- En points

Vous avez 4 types de contrat Madelin : tout dépendra de la souplesse de gestion que vous souhaitez dans votre contrat retraite.

- Contrat de prévoyance Madelin

Deux choix possibles en fonction de tarification qui dépend de l’âge de l’adhérent :

- A tarif fixe : quelque soit l’âge, le montant de la cotisation n’augmente pas d’une année à l’autre. A long terme ce choix est plus intéressant.

- A tarif variable : le montant de la cotisation évolue chaque année ou par tranche de 5 ans. Attention car le tarif peut augmenter rapidement !

- Contrat Mutuelle Madelin

Il complète les remboursements de l’assurance maladie en fonction du niveau de couverture retenue. Ce contrat est souvent proposé par les compagnies d’assurance sous forme de contrat individuel ou de groupe.

Ce dernier est plutôt choisi par les gérants majoritaires et offre le choix de deux formules : individuel et familiale. Celui-ci est particulièrement intéressant pour les familles nombreuses car le coût est indépendant du nombre de membres de la famille et les cotisations sont déductibles en intégralité d’après l’attestation fournie par l’assureur.

- Contrat de perte d’emploi Madelin

La durée de l’indemnisation en cas de chômage est entre 12 et 24 mois maximum après l’application d’une franchise de 30 et 60 jours. La souscription auprès de Pôle Emploi est nécessaire pour en bénéficier.

Le montant de l’indemnisation est exprimé en pourcentage par rapport au revenu déclaré à l’administration fiscale de l’exercice de l’année précédente.

Fonctionnement du contrat Madelin

Pendant la vie du contrat, il convient de distinguer deux phases : celle de la constitution et celle du service en rente pendant laquelle le capital constitué est versé sous forme de rente viagère, payable à terme échu.

+

Souscription

Généralement trois options sont proposées lors de l’adhésion. Vous n’avez pas la possibilité d’en changer pendant la constitution de la rente, le choix est donc définitif.

– avec garantie de table : le montant de la rente sera calculé à partir de la table de mortalité garantie à votre adhésion et du taux choisi par vous-même :

•Soit le taux d’intérêt technique en vigueur au moment de la conversion en rente,

•Soit un taux d’intérêt technique prédéfini à 0 %,

– sans garantie de table : la rente sera calculée selon la table de mortalité en vigueur au moment de votre départ à la retraite,

– garantie de bonne fin et d’exonération des cotisations.

+

Quel est le lien entre le montant de la rente et la garantie de table ?

Vous devez bien prendre en compte la table de mortalité pour déterminer votre rente future sur votre contrat Madelin

L’espérance de vie est déterminée selon les tables de mortalité homme et femme que l’assureur utilise au moment de la conversion de votre capital en rente viagère. Si l’on simplifie, on peut dire que plus l’espérance de vie augmente, plus le montant de la rente diminue. Dans l’autre sens, plus l’espérance de vie diminue, plus le montant de la rente augmente.

Exemple : un homme arrive à la retraite avec 30 000€ de capital. Si l’espérance de vie est 20 ans, sa rente sera 30 000€ / 20 = 1500€.

Si l’espérance de vie est 25, sa rente sera 30 000€ / 25 = 1200€

+

Pourquoi la garantie de table est importante ?

Tout simplement parce que pour chiffrer le montant de la rente viagère, votre assureur va utiliser la table de mortalité en vigueur au moment de la sortie. Or, si vous avez souscrit un contrat Madelin en 2010, à l’âge de 40 ans, vous ne connaissiez pas à ce moment-là la table de mortalité qui sera appliquée en 2035 quand vous sortirez en rente viagère. Mais on sait que l’espérance de vie augmente donc la table de mortalité risque d’être de moins en moins favorable, d’où l’intérêt de souscrire un contrat Madelin avec garantie de table.

Je vais plus loin ! Si votre contrat propose le choix entre la garantie de table au moment de la souscription et au moment de la mise en service de rente, vous devez opter pour le premier. Pourquoi ? Parce que les tables de mortalité utilisées sont mises à jour régulièrement en fonction de l’allongement de l’espérance de vie, donc plus la table est récente, plus l’espérance de vie sera longue. Par conséquent, l’assureur fractionnera le capital constitué en fonction des années d’espérance de vie et il réduira le montant de la rente.

+

Importance du taux technique

En parlant du choix irrévocable de certaines garanties au moment de la souscription, je dois vous apporter quelques précisions sur l’intérêt du taux technique.

Dans le jargon des assureurs spécialisés dans les contrats de retraite, ce terme signifie le taux de revalorisation minimum garantie du montant de la rente. Il est logique que la revalorisation de la rente soit donnée par anticipation. Donc au début, pendant quelques années après la sortie en rente, le montant de celui-ci est élevé. Mais ensuite, il sera moins valorisé qu’une rente sans taux technique. Hélas, c’est aussi logique, puisqu’une partie du rendement garanti a été déjà versé à l’assuré.

Faut-il opter pour la garantie du taux d’intérêt technique ?

Ce choix me semble judicieux parce que par le fait que l’assureur vous garantit un taux d’intérêt technique, les conditions de sortie en rente sont définies dès la souscription ; vous êtes ainsi prémuni contre d’éventuelles évolutions du taux technique minimum.

Exemple :

Si la revalorisation annuelle du contrat est de 3 % et que vous avez souscrit une rente à taux technique de 2 ,5%, votre rente sera majorée de « seulement » 0,5 % pour l’année considérée. Et vous n’en êtes pas content parce que vos revenus complémentaires risquent de perdre du pouvoir d’achat.

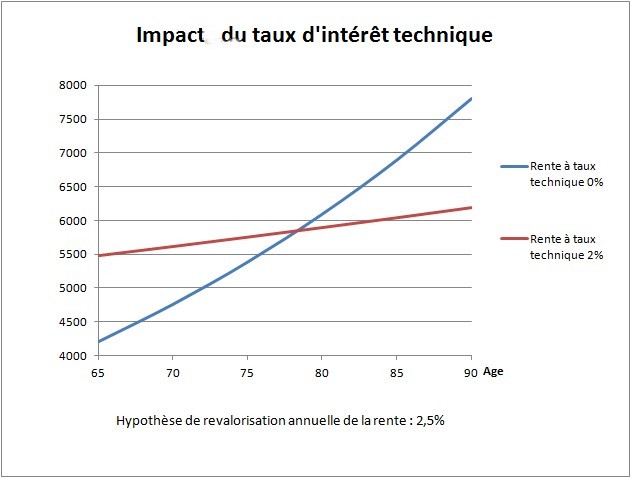

Impact taux d’intérêt technique

Source :cbanque

Ce graphique illustre bien l’impact du taux d’intérêt technique dans la valorisation future de la rente.

Ne négligez pas le choix du taux d’intérêt technique dans votre contrat Madelin!

La rente viagère a été calculée entre 65 et 90 ans, avec un taux d’intérêt technique de 0%, et avec un taux d’intérêt technique de 2%. Dans les deux cas le rendement est de 2,5%.

Au départ de la rente, à 65 ans, la rente la plus favorable est avec le taux technique à 2% mais ce n’est plus le cas vers 78 ans quand le rapport s’inverse.

Conclusion : il est difficile de dire quelle solution à choisir mais on peut constater que si vous dépassez votre espérance de vie (environ 88 ans pour les femmes et 84 ans pour les hommes), vous serez gagnant avec une rente sans taux technique…

+

Cotisations

Lors de l’adhésion, vous prenez l’engagement de verser un montant minimal chaque année. Il est important de bien choisir le montant parce que l’engagement est lourd et définitif. En même temps si au cours de la phase de constitution de la rente vous pouvez augmenter le montant de la cotisation c’est le montant minimum qui sert de base. La loi Madelin vous permet d’aller jusqu’à quinze fois du montant minimal souscrit.

Exemple : si votre cotisation minimale est 1000€ par an, vous pouvez verser entre 1000 et 15 000€.

Le montant minimal est défini et vous est proposé par l’assureur, et il est revalorisé chaque année dans la même proportion que le plafond annuel de la Sécurité sociale (PASS).

Il faut savoir que pour bénéficier de l’avantage fiscal, il faut respecter certaines règles. C’est une erreur de croire que le montant de la cotisation est limité. Il ne l’est pas mais pour le déduire des revenus imposables, la loi ne permet pas de dépasser le plafonnement des cotisations complémentaires.

D’où l’intérêt de bien choisir avant la signature du bulletin de souscription les barèmes de votre futur versement. Au cours de la phase de la constitution de la rente vous n’aurez pas la possibilité de modifier ces barèmes.

Solution ? Opter pour ceux qui vous permettent de plus de marge de manœuvre : de diminuer le montant des versements programmés ou d’effectuer des versements complémentaires.

Dans le cas du contrat Madelin, la cotisation doit être REGULIERE. Je souligne ce fait car vous êtes nombreux à ne pas le savoir et en être étonnés. L’esprit de ce contrat n’est pas celui des contrats d’assurance vie, où on peut mettre en place des versements programmés, ensuite les arrêter ou verser une prime unique. Par contre, la périodicité peut être librement choisie (mensuelle, trimestrielle, semestrielle, annuelle).

A la souscription, vous vous engagez dans le versement d’un certain montant de cotisation. En cas de l’incapacité de paiement, vous pouvez demander la DIMINUTION de la cotisation en fonction de votre tranche définie à l’ouverture du contrat. Si tout tourne mal, et que vos circonstances de vie vous obligent à arrêter totalement les cotisations pendant un an, votre contrat sera mis en réduction par l’assureur, et vous n’aurez plus jamais la possibilité de les reprendre. En plus, vous devez rembourser au fisc les sommes déduites de vos revenus professionnels au cours des 3 dernières années.

Solution ?

L’ouverture d’un nouveau contrat Madelin. Une nuance à signaler quand même: on peut avoir plusieurs contrats Madelin mais l’avantage fiscal ne s’applique pas pour chaque contrat. Avant d’apposer votre signature sur le bulletin de souscription, il est fortement conseillé de prendre connaissance en détail de tout ce qui vous est permis car les surprises peuvent être contrariantes. Se renseigner auprès d’un conseiller spécialiste en matière a du bon sens!

Une particularité du contrat Madelin est qu’il donne la possibilité de verser des cotisations supplémentaires pour racheter les années d’activité antérieures à l’adhésion au régime Madelin. Combien d’exercices peut-on racheter ? Le nombre est bien défini : il est égal à la différence entre la date d’affiliation au régime TNS et celle de souscription d’un contrat Madelin.

Exemple 1 :

Si vous êtes TNS depuis 2000 et vous avez souscrit un contrat Madelin en 2005, vous pouvez racheter 5 années de cotisation.

Mais attention, on ne peut racheter qu’une année par an. Vos rachats doivent donc être continus.

Exemple 2 :

Si votre versement plancher est de 1000 € par an, il faut verser 2000 € pendant 5 années consécutives pour racheter les 5 années de cotisations. En cas de non paiement une année donnée, celle-ci n’est pas rachetable, elle est perdue.

+

Autres opérations et frais

- Arbitrage est possible. Il peut être libre ou piloté par l’assureur,

- Rachat partiel : impossible,

- Rachat total : il est exceptionnel avant le départ en retraite dans les cas suivants :

- Expiration des droits de l’assuré aux allocations chômage prévues par le Code du travail en cas de licenciement,

- Invalidité de l’assuré correspondant au classement en 2ème ou 3ème catégorie selon le code correspondant de la Sécurité Sociale,

- Cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire,

- Décès du conjoint ou du partenaire lié par un pacte civil de solidarité,

- Situation de surendettement de l’assuré,

L’épargne liquidée sous forme de capital est exonérée d’impôt sur le revenu mais soumis aux prélèvements sociaux.

- Transfert : vous pouvez demander le transfert du montant de l’épargne-retraite constituée au profit d’un autre contrat collectif de retraite de même nature mais attention le transfert n’est jamais gratuit : les assureurs détenteurs et preneurs peuvent prendre des frais (en général entre 1 et 5%)

En parlant des frais, je pense que les assureurs se lâchent en vous faisant payer la gestion du contrat… Et ils disent qu’ils ont de bonnes raisons de le faire… Ils appliquent :

– Les frais sur chaque cotisation en moyenne de 4%

– Les frais de gestion

- sur le fonds en euro : 0,40-1% par an

- sur les unités de comptes, ils varient en fonction de l’option choisie entre 1%-2%

Les frais de gestion sont majorés de 0,20% minimum si vous avez choisi l’option avec la garantie de table.

– Les frais d’arbitrage avec un minimum de 0,50% s’appliquent en général uniquement aux arbitrages volontaires.

– Les frais sur quittances d’arrérages de rente : entre 1 et 3,00 % de chaque montant brut de rente versé.

– Les frais sur épargne gérée en phase de rente : 0,80%. Ces frais sont majorés de 0,20% si l’option avec garantie de table a été choisie.

Si vous avez souscrit les cotisations prévoyance, vous avez des frais supplémentaires (coût de bonne fin et coût exonération).

+

Options de rente

Lors de la souscription, le contrat Madelin vous propose des options de rente. Toutefois de nombreux assureurs vous laissent la possibilité de confirmer définitivement votre choix au moment où vous fournissez tous les documents nécessaires à la sortie en rente.

- Rente avec réversion : vous pouvez désigner un bénéficiaire (son conjoint ou une autre personne), qui continuera à percevoir une partie de la rente (60% ou 100%, au choix) en cas de votre décès.

- Rente avec annuités garanties : vous pouvez choisir un nombre d’annuités garanties. Dans ce cas, même si vous décédez, la rente continuera à être versée à votre bénéficiaire désigné pendant la période choisie.

Attention : la durée de réversion ne peut être supérieure à l’espérance de vie du souscripteur au moment de son départ en retraite, moins 5 ans.

- Rente par paliers : certains contrats proposent cette option. Vous pouvez choisir de faire varier le montant de votre rente, en deux ou trois paliers, à la baisse ou à la hausse. Le montant des paliers intermédiaires ne peut excéder 10 ans. Le montant du dernier palier est viager.

- Rente indexée : vous pouvez faire varier votre rente d’une année à l’autre, à la hausse ou à la baisse, dans la limite de + ou – 2%, par paliers de 0,5%.

- Rente indexée sur l’inflation : le montant de la rente annuelle est indexé sur l’indice Insee des prix à la consommation.

+

Vous pouvez poser, à juste titre la question : que choisir ? Rente réversible ou à annuités garanties ?

Mais commençons par la définition de l’annuité garantie !

Les annuités garanties sont les échéances qui seront payées par l’assureur en cas de décès du rentier bénéficiaire. L’essentiel de cette option est de verser une rente sur une durée librement fixée parmi les choix proposés par l’assureur. Généralement le bénéficiaire a le choix entre 5, 10, ou 15 ans.

Revenons à notre question !

Comme on a vu plus haut, vous pouvez généralement opter pour une rente réversible à 100% ou à 60%, au profit de votre conjoint survivant ou de toute autre personne désignée.

Il est évident qu’en contrepartie, le montant de votre rente sera moins élevé parce que le calcul de la rente tiendra compte de l’âge du bénéficiaire de la réversion. Si une grande différence d’âge vous sépare du bénéficiaire de la réversion, vous n’avez pas intérêt à choisir cette option.

Autre inconvénient de cette option :

En cas de décès prématuré du bénéficiaire, vous ne pouvez pas en désigner un autre. Vous toucherez donc une rente minorée pendant votre retraite, sans que cela n’ait profité à personne.

Par conséquent, il est préférable d’opter pour une rente à annuités garanties, moins coûteuse qu’une rente réversible. Si vous êtes toujours en vie au terme des annuités garanties, vous continuerez à percevoir votre rente normalement.

Par contre si vous décédez avant ce terme, le bénéficiaire désigné percevra la rente à votre place pendant le nombre d’années restant à courir (s’il décède avant le terme des annuités garanties, le solde sera versé à ses héritiers).

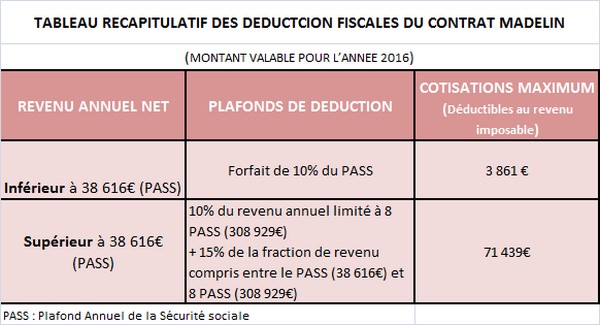

Déductions des cotisations contrat Madelin

L’un des points positifs du contrat Madelin réside dans la possibilité de la déduction fiscale. La loi souhaite encourager les TNS à se constituer leur propre retraite complémentaire par capitalisation en échange d’une déduction fiscale : les cotisations versées sont déductibles de leur revenu professionnel imposable. C’est le principe de base.

Mais depuis la loi Fillon, cette déduction est plafonnée par une limite égale au plus élevé des deux montants suivants :

- 10% de la fraction du bénéfice imposable dans la limite de huit fois le Plafond Annuel de la Sécurité Sociale (PASS) auxquels s’ajoutent 15% supplémentaires sur la fraction de ce bénéfice comprise entre une fois et huit fois le PASS,

- 10% du montant du PASS,

Exemple des 3 situations possibles :

- Pour les indépendants dont le bénéfice est inférieur au PASS, soit 38 616€ en 2016, le plafond annuel des déductions est égal à 10% d’un PASS, soit 3 861€ en 2016.

- Les TNS dont les bénéfices sont compris entre une fois et huit fois le PASS (entre 38.616 et 308.928€ en 2016) peuvent déduire l’équivalent de 10% d’un PASS plus 25% du bénéfice dépassant un PASS. Soit une déduction maximale de 11 708€ en 2016 pour un indépendant ayant 70 000€ de bénéfices professionnels.

- Quant aux TNS dont les bénéfices sont supérieurs à huit fois le PASS, ils peuvent déduire au maximum 10% du revenu d’activité professionnelle imposable plafonnée à 8 PASS (soit maximum 30 893€ en 2016), plus 15% de la fraction bénéfice comprise entre 1 et 8 PASS (soit maximum 40 547€).

Ce qui fait pour 2016, un plafond de 71 439€ de déduction.

Tableau récapitulatif des déductions fiscales du contrat Madelin

Quelques précisions :

- A titre transitoire, entre 2003 et 2010, les contrats ouverts avant le 25 septembre 2003 (et non modifiés ensuite) ont pu bénéficier du régime de déduction conçu dans le cadre de la loi Madelin de 1994, qui fixait un plafond forfaitaire de 19% de huit PASS.

- Le contrat retraite Madelin est proche, dans son fonctionnement, du Plan d’épargne retraite populaire (PERP). Toutefois, celui-ci n’offre pas un plafond de déduction aussi élevé que le contrat Madelin.

- Le plafond de déduction fiscale est global à tous les régimes complémentaires d’assurance vieillesse. Ainsi, les sommes versées par le souscripteur sur un Perco (Plan d’épargne pour la retraite collectif) s’ajouteront à celles versées sur un contrat Madelin retraite pour apprécier le plafond.

- Le contrat Madelin TNS agricole dédié aux agriculteurs a une spécificité : les cotisations versées sont déductibles du revenu imposable, mais également des charges sociales.

+

Si vous avez choisi le contrat prévoyance Madelin

Vous avez également la possibilité de déduire des cotisations versées de vos revenus imposables.

- Montant minimum déductible : 7% du PASS = 2 703€ en 2016 ;

- Montant maximum déductible : 7% du PASS dans la limite de 8 PASS + 3,75% du bénéfice imposable = 9 267€ (Le total obtenu est plafonné à 3% d’une somme égale à huit fois le PASS) ;

+

Si vous avez choisi le contrat perte d’emploi Madelin

Vous avez également la possibilité de déduire des cotisations versées de vos revenus imposables.

- Montant minimum déductible : 2,5% du PASS = 965€ en 2016 ;

- Montant maximum déductible : 1,875% du bénéfice imposable plafonné à 8 PASS = 5 792€ en 2016

Fiscalité du contrat Madelin

Rentrons dans les détails :

+

Si vous êtes soumis à l’ISF

Il convient d’examiner les deux phases séparément :

Fiscalité en phase de la constitution de l’épargne retraite :

Les primes versées avant ses 70 ans ne sont pas imposables au titre de l’ISF.

Si vous effectuez un rachat total, au titre des cas prévus par la loi, le montant de la valeur de rachat du contrat au 1er janvier doit être intégré dans l’assiette de l’ISF pour l’année considérée, sauf en cas d’invalidité.

Fiscalité en phase de la mise en service de la rente ou du capital

La rente viagère n’est pas imposable si trois conditions sont réunies :

- La rente doit avoir été constituée dans le cadre d’une activité professionnelle,

- Le versement des cotisations doit avoir été périodique et régulier pendant une durée d’au moins 15 ans,

- L’entrée en jouissance de la rente c’est-à-dire le passage de l’état de cotisant à l’état de retraité, n’intervient pas avant la date de la liquidation de la pension de retraite ou de l’âge fixé par la sécurité sociale,

Le contrat Madelin permet une exonération d’ISF

L’adhérent et son conjoint bénéficient de l’exonération à l’ISF.

En tant que rentier soumis à l’ISF, c’est la valeur de la rente versée au 31 décembre de chaque année qui est à déclarer.

+

Si vous n’êtes pas soumis à l’ISF

- La rente est imposable dans la catégorie des « pensions, retraites et rentes», et elle est donc soumise à l’impôt et le barème progressif de l’impôt sur le revenu est appliqué.

- Les plus-values générées pendant la phase d’épargne et lors de la liquidation de la rente sont totalement exonérés d’Impôt sur le Revenu.

- Les rentes Madelin bénéficient de l’abattement de 10%, sans dépasser 3 707 € par foyer et ce pour toutes les pensions y compris les pensions de retraite obligatoire.

Prélèvements sociaux :

- Les plus values générées pendant la phase d’épargne sont exonérés de prélèvements sociaux.

- La rente viagère est soumise au taux de 7,40% (CSG de 6,60 %, dont 4,20 % sont déductibles de l’impôt sur le revenu pour le rentier, et à CRDS de 0,5 % et la CASA (Contribution Additionnelle de Solidarité pour l’Autonomie) de 0,30% créée par la loi de financement de la Sécurité Sociale pour 2013, article 17).

- Au moment de la liquidation en rente, les plus values sont exonérés de prélèvements sociaux sur la valeur de capitalisation de la rente.

- La rente est exonérée de CSG et de CRDS dans les deux cas suivants :

- Le rentier perçoit un avantage vieillesse ou d’invalidité attribué sous conditions de ressources,

- Le rentier perçoit de faibles ressources. Son revenu fiscal de référence ne doit pas dépasser certaines limites par parts,

- L’exonération de CSG entraîne l’exonération de la CASA.

- Depuis le 1er janvier 2015, le bénéfice du taux réduit de prélèvements sociaux se fait, comme pour l’exonération, en vertu d’un seuil du revenu fiscal de référence. La CSG est alors prélevée sur la rente au taux réduit de 3,8%, entièrement déductible de l’IR, ainsi que la CRDS au taux de 0,50%.

- En cas de rachat total pour cas de force majeure (comme on a vu ces cas plus haut), le capital versé est soumis aux prélèvements sociaux.

Conclusion

A la fin de l’article, résumons les principaux arguments qui sont POUR la souscription d’un contrat Madelin !

Le principal intérêt du contrat Madelin, par rapport aux autres produits de retraite commercialisés sur le marché, est son plafond élevé de déductions fiscales. La souscription est donc conseillée aux TNS qui disposent une bonne capacité d’épargne ayant de revenus considérables. Cela suppose également qu’ils sont soumis à un taux marginal d’imposition de 30%, 41% ou 45%. Ceux qui sont en dessous d’un tel niveau, devraient privilégier plutôt les contrats d’assurance-vie en raison des contraintes de la cotisation.

Le contrat Madelin n’est pas à négliger pour financer votre retraite avec des avantages fiscaux. Vous avez des questions ? Vous pouvez nous contacter et nous vous aiderons.

Actuellement, en France, on est dans l’embarras du choix : la concurrence entre les compagnies d’assurance est rude, il faut en profiter. Comment ? Chercher des contrats qui proposent les frais modérés et plusieurs options de rente par exemple.

Toutefois, il faut définir et ne jamais perdre de vue l’objectif recherché, et surtout choisir le contrat qui est le plus adapté à votre situation.

La Loi Madelin permet également de réaliser des versements exceptionnels. Mais le montant de vos versements exceptionnels doivent tenir compte de votre bénéfice imposable, donc les versements ont une certaine limite. Et le calcul prend l’allure d’un jeu d’équilibre !

Calcul déduction contrat Madelin

On peut également apprécier la gestion sécurisée proposé par les assureurs au fur et à mesure que l’âge de la retraite approche.

La fiscalité s’avère aussi avantageuse car le capital constitué pendant la phase d’épargne et la rente viagère versée sont en principe exonérés d’ISF.

Vous avez aimé cet article? Vous pouvez le partager sur le réseaux sociaux en un clic à la fin de cet article.

N’hésitez pas à nous contacter pour obtenir de l’aide sur le contrat Madelin ou pour construire votre retraite.