Frais OPCI : moins cher et meilleur rendement que les SCPI?

Les frais dans un placement, si nous regardions les frais opci, scpi ou les frais en général dans la pierre papier?

Petit rappel sur la pierre papier :

En France, vous disposez de sociétés qui achètent de l’immobilier et ouvrent leur capital pour que l’épargnant puisse acheter des parts de « pierre papier » et bénéficier du rendement de l’immobilier à un prix accessible. C’est un marché qui croissant car les français aiment la pierre et cherchent du rendement ne serait-ce que pour trouver un complément à la retraite. Ils ont conscience aussi de la fragilité des marchés financiers et du risque action. Averses au risque, ils se dirigent vers la pierre. Malheureusement, dans un contexte de bulle immobilière acheter un bien en direct s’avère cher et l’endettement risque d’être long quelqu’en soit la nature faible des taux d’intérêt. La pierre apparaît donc comme une alternative pour acheter plus facilement du rendement dans l’immobilier. Il reste à savoir ce que l’on achète et à quels prix!

On retrouve ces parts de sociétés dans l’immobilier sous le format de placement SCPI (tout savoir sur les SCPI ici) ou encore des OPCI.

Les OPCI (2007 pour les premières commercialisations) sont plus jeunes que les SCPI.

Le marché de la pierre papier, si sa croissance s’accélère actuellement, ne représente qu’un faible pourcentage de l’investissement total dans l’immobilier en France (quelques milliards contre plus d’une centaine de milliards pour l’investissement en direct). Engouement oui, bulle pas encore!

Les SCPI font le gros de l’offre pierre papier en France avec plus de 40 milliards d’euros au moment de l’écriture de cet article. Les OPCI (plus jeunes 2007) ne représentent que de l’ordre de 6 milliards d’euros.

Le marché de la pierre papier certes en forte croissance ces dernières ne représente pas grand chose si on le comparer à l’investissement annuel en investissement en direct : c’est plus de 100 milliards d’euros contre plus de 3 milliards par an sur les SCPI ces dernières années.

Pour revenir aux OPCI et SCPI : on peut par exemple acheter des parts de SCPI ou d’OPCI avec quelques centaines d’euros.

Sur le papier, cela semble assez simple : il reste à savoir comment on achète ces placements (= choix de l’enveloppe fiscale la plus avantageuse généralement l’assurance vie contre le compte titres pour un achat en direct), le risque, le rendement et la fiscalité surtout. Je pourrais ensuite ajouter (à bien regarder) la liquidité, le positionnement dans ses actifs immobiliers et la pourcentage des ces placements dans un patrimoine.

Je vous propose chers lecteurs de mon blog patrimoine de faire un tour d’horizon sur ces sujets.

Sommaire sur les frais OPCI :

1. Quelle différence entre les OPCI et SCPI? Quel intérêt d’avoir des OPCI?

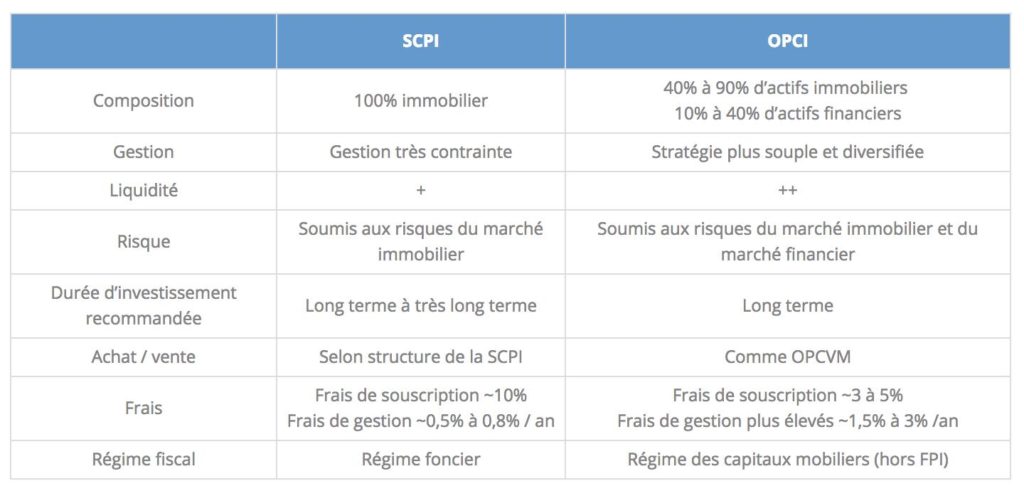

Pour comprendre, les OPCI et les SCPI, leurs différences mais aussi leurs avantages, j’ai pris ce tableau comparatif.

Que constate-t-on sur ce tableau comparatif SCPI et OPCI (Source : Primaliance)?

La première chose qui frappe aux yeux : c’est que vous n’investissez pas sur la même chose entre les OPCI et les SCPI.

Pour résumer :

Sur les OPCI, vous en avez deux types les fonds immobilier de placement FIP (fonds immobilier de placement) et les sociétés de placement à prépondérance immobilière à capital variable (SPPICAV).

Vous n’êtes pas en direct sur l’immobilier physique systématiquement sur 100% de vos capitaux. En moyenne, les OPCI sont investis autour des 60% dans des biens sur de l’immobilier. Le reste maximum 30% est généralement investi sur les marchés financiers ou actions de foncières cotées (donc du risque actions, exemple : Klépierre) et la société de gestion se laisse un volant de l’ordre de 10% de liquidités pour d’éventuels rachats ou de futurs investissements.

Le risque est donc surtout sur la partie actions cotées mais vous aurez toujours le risque de l’immobilier classique à savoir le respect des baux signés et la revente du parc immobilier pour faire des plus-values. Ce parc est censé être diversifié, il n’est pas sans risque.

Avec un pourcentage bien présent de liquidités, c’est sans doute la seule vraie bonne nouvelle des OPCI : une liquidité accrue sur ces placements.

Ensuite, vous voyez clairement que les frais sur les OPCI sont moins importants à la souscription (un des plus gros handicaps des SCPI).

Sur la fiscalité, vous êtes clairement peu avantagé (hors assurance vie) car vous aurez la fiscalité des capitaux mobiliers sur FPI (pour simplifier : en moyenne 1/3 de vos plus-values à reverser)

Le revers de la médaille est la part trop importante à mon sens sur des actifs risqués sur les marchés financiers. Nous ne sommes donc pas face à un placement 100% immobilier.

Nous parlerons ensuite du rendement des OPCI versus SCPI.

plus de liquidité que les SCPI, une fiscalité importante car sur des valeurs mobilières et des frais moins importants à la souscription.

Sur les SCPI, à contrario, vous achetez à pratiquement 100% de l’immobilier.

C’est donc un actif tangible.

Vous vous garantissez des revenus réguliers avec un immobilier diversifié.

Les SCPI n’ont pas ou peu de dettes si ce n’est lors d’anticipation de souscriptions pour pouvoir faire des acquisitions.

Vous êtes dans une gestion déléguée donc vous n’avez pas à vous en occuper (comme pour les OPCI).

Le montant très accessible : quelques centaines d’euros pour une part de SCPI.

Les frais sont fixes : frais de gestion dans les statuts de la SCPI (idem pour les OPCI). Le principale problème provient des frais de souscription que je trouve élevés à la souscription (nous y reviendrons dans le chapitre 2).

Risque : comme pour les OPCI, sur la valeur de part ou encore (surtout) le risque sur le rendement si le locataire « entreprise » ne paye plus (baux 3, 6, 9 ans) d’où l’importance d’acheter des SCPI sur des parcs immobiliers bien diversifiés.

Intéressons-nous maintenant à la performance des OPCI et comparons-la avec celles des SCPI.

Les meilleures performances classement OPCI sur 5 ans (Source : quantalys) :

Premier constat, sur quantalys, on retrouve 31 parts d’OPCI référencées. C’est peu comparé au nombre de ce classement SCPI (>170) que l’on peut retrouver sur le marché.

Il faut savoir que l’offre OPCI est récente 2007 et le développement commercial vraiment en accélération que depuis quelques années. Le classement OPCI sera donc plus restreint. Les SCPI ont plus de profondeur de marché de part l’offre et dominent le marché de la pierre papier en France.

Maintenant, parlons des rendements des OPCI :

Sur le TOP 10 référencé par quantalys, on arrive à plus de 4% sur 5 ans de performance sur ce classement OPCI.

Ici, il s’agit de performance non de TRI comme les SCPI ou de taux de distribution. Nous sommes dans le cadre de fonds de placement le plus souvent. Il ne faut pas oublier qu’une meilleure liquidité des OPCI a un prix puisque que comme vous avez pu le voir auparavant ces fonds sont investis aussi sur les marchés financiers (+/- 30%).

Le risque du marché des actions pourra peser sur la performance à court terme des OPCI.

Ce risque sur les actions n’existe pas pour les SCPI.

Autre élément important :

il s’agit de la fiscalité sur les valeurs mobilières (retenez pour simplifier un tiers de gains qui partent pour celle-ci). A moins que vous preniez ces fonds en assurance vie où vous payerez des frais de gestion sur les unités de compte en plus, vous devrez enlever le poids de la fiscalité sur des valeurs mobilières tous les ans (en compte titres).

Enfin, il est compliqué de tirer un bilan clair du rendement des OPCI car à l’exception de LFP Multimmo (historique 8 ans avec plus de 31% de performance à mi mai 2017), on ne dispose pas de longs historiques de performances.

Les SCPI disposent de plus d’antériorité, on disposera plus facilement d’un rendement réel avec le TRI (taux de rendement interne par exemple sur 10 ans). Nous allons le voir.

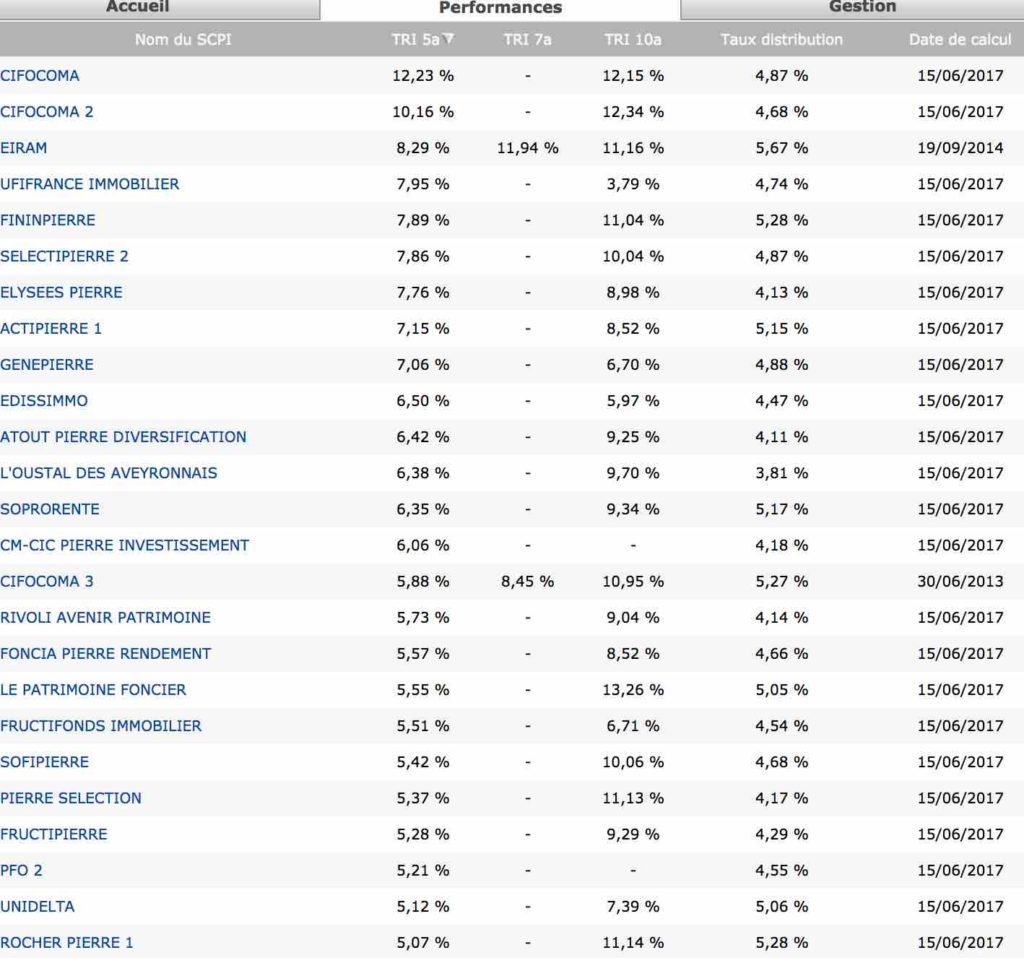

Les meilleures performances sur les SCPI :

Tableau : classement SCPI TRI 5 ans (Source : quantalys)

On constate qu’on peut atteindre jusqu’à 12,23% de TRI sur 5 ans sur une SCPI : ceci est considérable.

Sur ce classement SCPI, on peut même obtenir des rendements TRI entre plus de 11 et 12% sur 3 SCPI.

Les taux de distribution en moyenne dépassent facilement les 4% annuels (hors frais de gestion assurance vie et fiscalité de l’immobilier).

Vous pouvez espérer plus de 6% brut par an sur certaines SCPI contre +/- 4%/an brut pour les OPCI.

Attention : la liquidité (sur le papier) sera bien meilleure sur les OPCI (cf plus bas).

Passons maintenant à la collecte en 2016 et aux meilleures SCPI en taux de distribution pour 2016 (Source : primaliance) :

Ces chiffres s’entendent hors fiscalité et tout dépendra si vous souscrivez en direct ou en assurance vie (à ce moment frais de gestion sur les unités de compte à déduire tous les ans entre 0,7% et 1% par an).

Nous sommes dans le cadre de SCPI de distribution.

Nous voyons que ce classement SCPI fait ressortir de beaux rendements souvent supérieurs à 5% sur les taux de distribution. Il reste ensuite à bien évaluer le rendement que vous aurez suivant que vous attendez 8 ans dans un contrat d’assurance vie pour gommer de la fiscalité ou prendre des revenus sur des SCPI en direct (taux marginal d’imposition + prélèvements sociaux).

Il est aussi intéressant qu’une dizaine de SCPI sur plus de 170 commercialisées en France occupent le gros des souscriptions tous les ans.

Taux distribution en moyenne de plus de 5% sur le classement SCPI pour 2016. Les 2/3 de la collecte des SCPI sont concentrées sur une dizaine de SCPI. Pourquoi ne pas se diversifier sur des SCPI plus jeunes?

OPCI ou SCPI : où le meilleur rendement ?

Sur le papier, cela semble évident les SCPI sont devants au prix d’une liquidité sans doute moins bonne mais pour un investissement plus pur sur l’immobilier.

On note que les rendements sur les SCPI (on peut dépasser 6%/an) sont bien supérieurs aux 4% en moyenne sur les OPCI.

Maintenant, la jeunesse des OPCI ne permet pas d’avoir des comparatifs longs sur 10 ans.

Le prix de la liquidité des OPCI se payent dans le rendement : reste maintenant à voir si Frais SCPI contre Frais SCPI, l’épargnant est gagnant pour son portefeuille.

Par conséquent, vous retiendrez que les performances sont meilleures sur les SPCI que sur les OPCI.

Attaquons nous maintenant, au coeur du sujet : les frais sur la pierre papier!

2. La nature des frais OCPI : pire ou mieux que le SCPI?

Comme je l’ai évoqué auparavant sur les caractéristiques des SCPI et des OPCI ne sont pas les mêmes.

Nous voyons que sur les frais, le principal problème réside dans les frais de souscription.

Frais de souscription et gestion sur les OPCI : attention!

Je parlais des frais de souscription qui pouvaient être prohibitifs pour les SCPI (entre 10 et 15%).

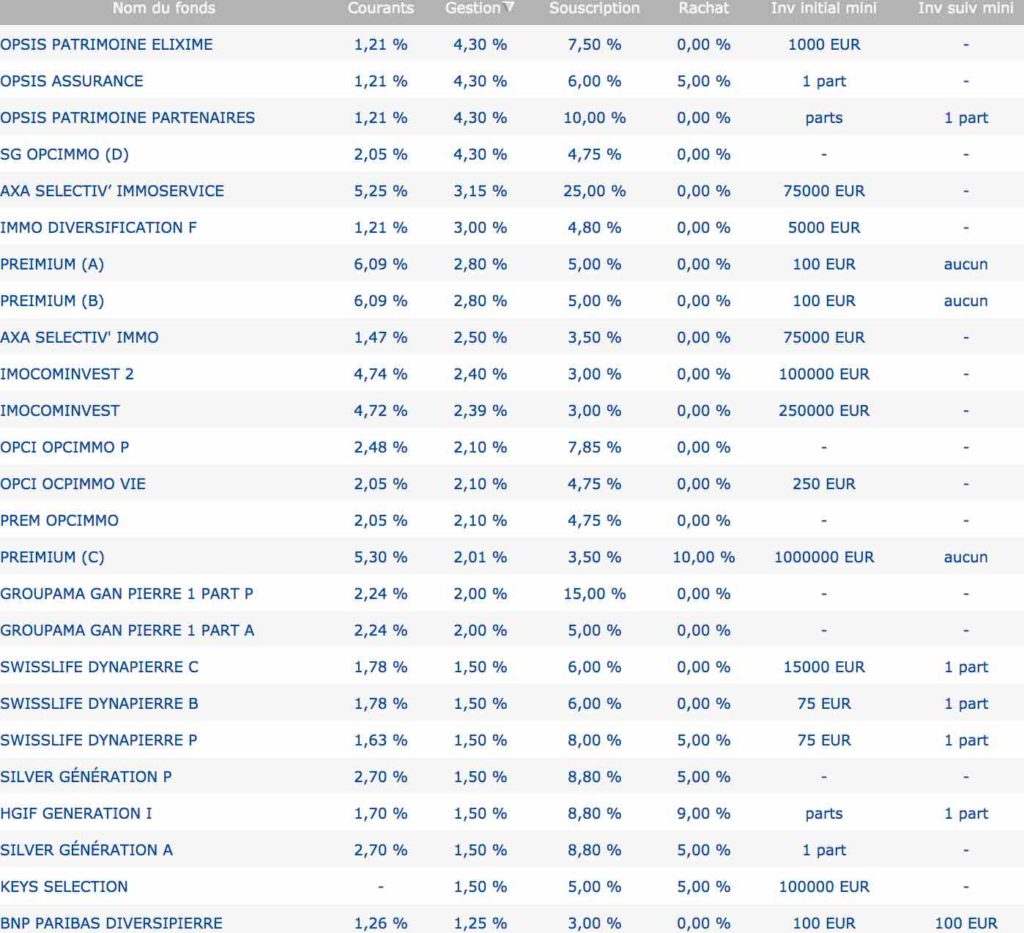

Malheureusement, pour les OPCI, si les frais sont moins élevés, ils sont bien là. J’ai regardé les 31 parts OPCI référencées par quantalys :

on va de 2% à 25% sur les frais OPCI, l’amplitude est donc élevée. Vous devrez compter facilement plus de 5% à la souscription sur ces fonds.

Par conséquent, cela signifie qu’il vous faudra plus d’un an pour couvrir les frais.

Regardons maintenant les frais de gestion sur les OPCI référencés par quantalys :

En moyenne, sur 30 OPCI, les frais OPCI en gestion oscillent autour de 2%, les plus chers sont à 4,3%.

Les frais de gestion pour les OPCI sont en moyenne de 2% par an.

Au plus bas, sur les frais OPCI de gestion, on est à 1,25% (OPCI BNP Paris Diversipierre).

Sans être prohibitif, ces frais pèseront sur le rendement annuel encore plus s’il faut retirer jusqu’à 1% de frais de gestion sur un contrat d’assurance vie.

La palme des frais OPCI à la souscription sont pour Axa Selectiv immo, ils peuvent aller jusqu’à 25%! La moyenne des frais est supérieure à 5% avec une amplitude allant de 2% à 25%. Comptez entre 1 et 2 ans, pour combler les frais! (parfois plus pour les SCPI).

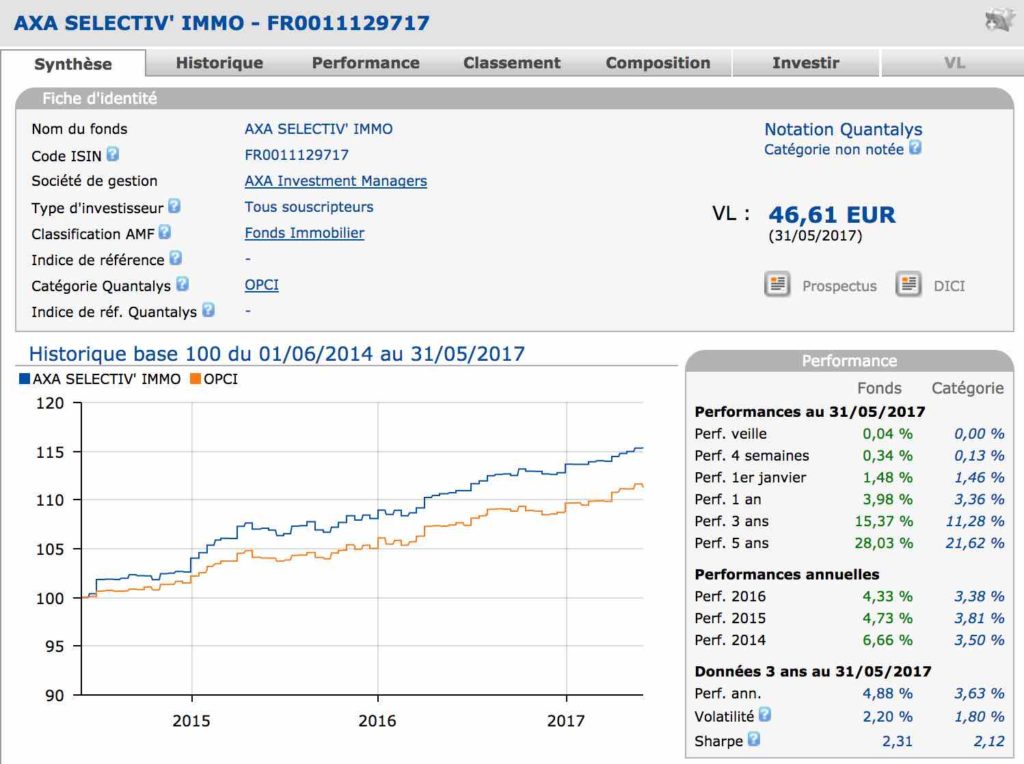

Regardons maintenant, sans doute l’OPCI avec le plus de capitaux en France Axa Selectiv immo (avec OPCIMMO d’Amundi) pour voir si la performance est là et si les frais ne sont pas trop élevés.

Zoom sur un OPCI très capitalisé (> 2 mds d’euros) : AXA Selectiv immo

Si on regarde principalement la performance, que ce soit en performance annuelle, à moyen terme pratiquement 5% par an sur 3 ans ou la sur performance par rapport aux autres OPCI, Axa Selectiv’ Immo est devant.

Sur 5 ans au 31/05/17 (Source : quantalys) : cet OPCI fait plus de 28% de performance hors fiscalité et frais de gestion de l’enveloppe fiscale si assurance vie.

On note que la volatilité (le risque) est faible sur cet OPCI : 2,2%. L’investissement immobilier étant sur du long terme, les sorties restants faibles, la valeur liquidative (sa cotation ici bimensuelle) de la part monte progressivement sans fortes variations.

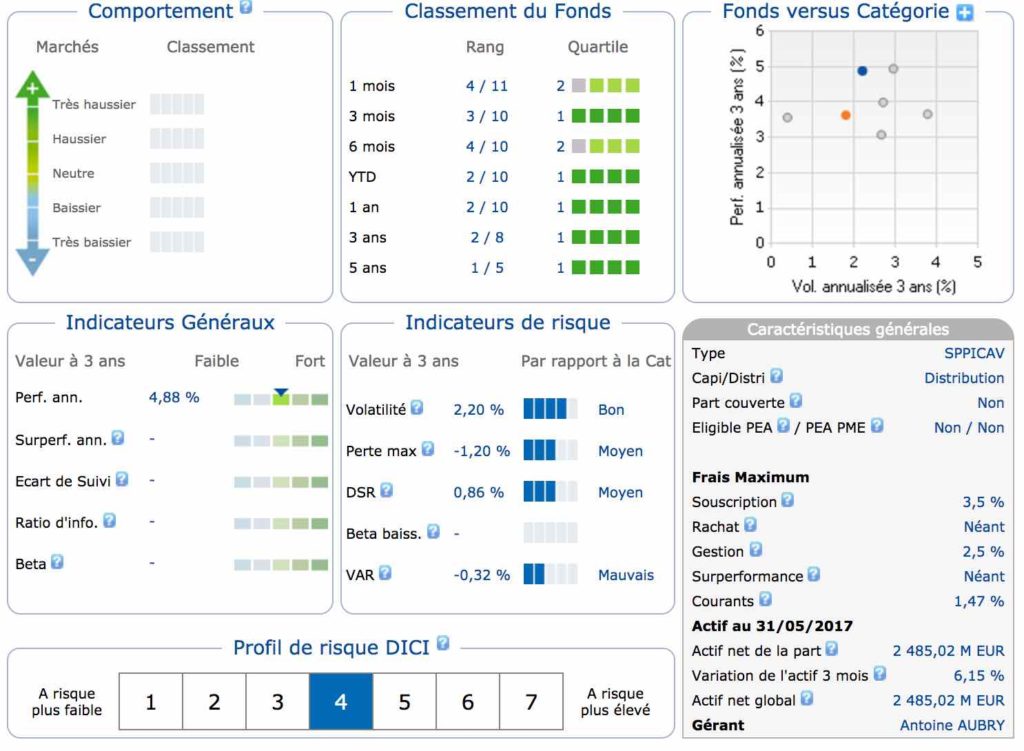

Regardons le risque, les frais et son positionnement par rapport aux autres OPCI (Source : quantalys) :

Axa Selectiv immo est régulièrement en premier quartile donc dans les meilleurs OPCI du marché.

Le fonds OPCI Axa Selectiv immo a un risque 4 : cela veut dire qu’un OPCI n’est pas un fonds prudent. Il y a du risque pour l’AMF : plus proche d’un risque de fonds équilibré (50% actions / 50% obligations).

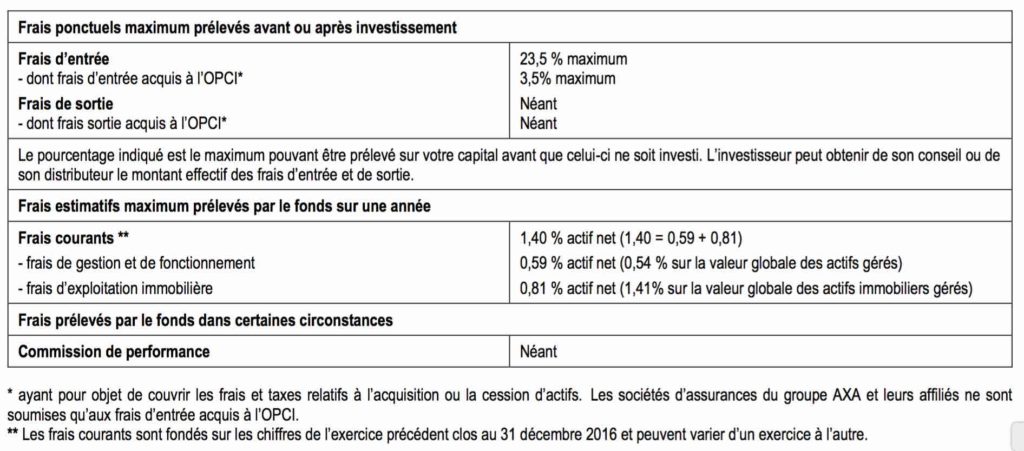

Penchons-nous sur les frais OPCI Axa Selectiv immo (Source : DICI) :

Le DICI est un document essentiel à demander et à regarder avant d’investir dans la pierre papier OPCI ou SCPI (idem pour les fonds de placement).

Sur l’OPCI Axa Selectiv immo, je ne suis pas choqué sur les frais de gestion annuels à 1,4% (en assurance vie, je suis plus inquiet car vous devrez ajouter entre 0,7 et 1% de frais sur unité de compte).

Maintenant, quand on voit qu’on peut avoir jusqu’à 23,5% de frais d’entrée : autant dire que suivant le distributeur, vous mettrez des années pour commencer à gagner un peu d’argent avec votre OPCI.

Au-delà de 5% de frais souscription sur un OPCI : c’est trop cher!

Certes, la liquidité est plus importante sur les OPCI contrairement au SCPI où il faudra trouver des acheteurs sur le marché secondaire. Vous ignorez quand le gestionnaire vous remboursera : on peut aller jusqu’à 6 mois pour un remboursement de parts de SCPI.

Pour acheter des OPCI, ce sera plus rapide que les SCPI. Maintenant, vérifiez dans le DICI la cotation de l’OPCI pour savoir la vitesse pour récupérer votre argent.

Sur les OPCI, le rachat sera souvent très rapide. Maintenant vérifiez bien la cotation de la valeur liquidative de l’OPCI. Vous pouvez la voir dans le DICI.

Exemple : Axa Selectiv immo ne côte que deux fois par mois. Donc, ce sera entre plus de two semaines et un mois pour avoir votre argent!

Maintenant, que peut-on dire en résumer sur les OPCI, leurs frais et la place que ce placement peut occuper dans un patrimoine?

3. Faut-il avoir des OCPI ou de la pierre papier dans son patrimoine?

On peut bien parler des frais des OPCI ou être plus intéressé par la SCPI ne serait-ce que par un meilleur rendement ou une exposition hors marché financier, cela pose également la question de la place des ces placements dans un patrimoine.

Je vous invite en résumé à regarder ce récapitulatif simple entre OPCI et SCPI fait par l’AMF (lien complet ICI)

Comme le souligne très bien l’AMF : les SCPI ont un risque de liquidité à prendre en compte contrairement aux OPCI qui peuvent avoir un « volant » de liquidités à même de faire plus facilement face à des rachats rapides.

Sur cette infographie très bien faite de l’AMF principalement sur les SCPI : j’ai souligné le principal risque qu’est la liquidité sur les SCPI (contrairement aux OPCI) et de l’autre le rendement qui à ce jour peut être plus faible sur les OPCI.

OPCI ou SCPI? Posez-vous ces questions :

Quel risque suis-je prêt à prendre?

On constate que les OPCI sont en risque 4 généralement dans les DICI. Donc, cela veut dire que c’est un placement équilibré. Imaginons le CAC40, une perte sur une année de 50%, vous prenez la moitié de cette perte soit -25% (une moyenne). Le risque donc des OPCI n’est pas négligeable et le capital n’est pas garanti!

Quelle pourcentage représenteront les SCPI ou OPCI dans mon patrimoine?

On peut imaginer un patrimoine diversifié 50% immobilier et 50% financier par exemple. Les OPCI et SCPI se placent dans la part d’immobilier et non en plus. Ne déséquilibrez pas votre patrimoine en misant tout sur la pierre papier!

Faut-il acheter à crédit notamment avec un crédit in fine (vous payez les intérêts tous les mois, le capital à la fin) et espérer financer le crédit avec des montages « fragiles »?

On peut vous vendre de souscrire un contrat d’assurance vie et financer le crédit des SCPI par le fonds euros et pire des unités de compte à risque. On vous vendra un faible effort d’épargne, l’amortissement du crédit pour peser moins sur la fiscalité des revenus… Mais, au final, que restera-t-il dans votre assurance vie pour payer le crédit à la fin?

Ai-je besoin dans les 8 ans à venir de mes capitaux?

Que ce soit pour les SCPI ou les OPCI, la durée d’investissement conseillée est d’au moins 8 ans. Donc, si vous souhaitez votre argent avant, vous n’êtes pas totalement dans la fenêtre d’investissement.

Est-ce que je vise une plus-value sur mes parts d’OPCI ou de SCPI?

La pierre papier n’est pas un placement pour espérer une plus-value en sortie selon moi. C’est un placement pour avoir du rendement annuel et se verser par exemple des revenus complémentaires. Viser une plus-value avec la charge des frais sur le court terme est une hérésie.

Que conclure sur les frais des OPCI et leurs places dans un patrimoine?

Oui, les OPCI ont des frais : il est important de limiter les frais de souscription et regarder les frais de gestion (surtout en assurance vie).

La fiscalité des OPCI en dehors de l’assurance vie est élevé car c’est souvent des fonds de placement immobilier donc de la taxation sur des valeurs mobilières. Cela veut dire que dans un compte titres, la taxation sera forte et non optimisée.

Vous avez un risque action (ci-dessous la composition des actions dans l’OPCI Axa selectiv immo) :

Enfin, la rentabilité n’est pas aussi bonne que les SCPI et nous n’avons pas de recul sur du très long terme pour comparer.

Par conséquent, je ne pense pas que les OPCI connaîtront le succès des SCPI à court terme. Il faudra du temps.

Que ce soit les SCPI ou les OPCI, on cherche surtout le rendement et non la plus-value!

Il faut accepter de rester longtemps pour encaisser les frais et chercher une uniquement du rendement. L’espoir de revente des parts me semble aléatoire.

Par contre, pour un complément de revenus, logés dans une assurance vie : cela peut faire sens en jouant la diversification de son patrimoine immobilier (pas 100% de pierre papier). Je pense aux futurs retraités qui veulent compléter leurs retraites.

Là encore, avant d’investir tête baissée :

faites un bilan patrimoine ici et n’hésitez pas à vous faire épauler par un bon professionnel du patrimoine pour bien analyser vos objectifs patrimoniaux.

Merci pour vos lectures et n’hésitez pas à partager l’article sur les réseaux sociaux en un clic!