Le CAC40 était en hausse en 2012. Malheureusement, j’ai le regret de vous informer sur le blog gestion de patrimoine, amis épargnants, pour vous, ce sera 0%!

Je vous explique pourquoi.

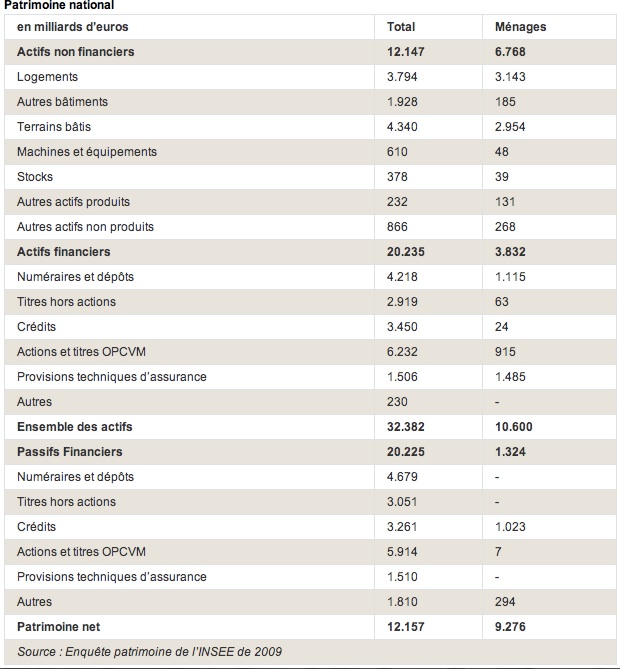

On constate que la proportion des ménages sur un placement comme les actions et titres OPCVM des ménages: 915 milliards d’euros sur 6768 milliards d’euros soit en 2009 un taux de 13,5%.

Moralité de l’histoire, les français ne veulent pas d’actions.

On voit également que cela se fait au profit de l’immobilier « logement » proche d’un taux de plus de 46%.

Comment expliquer cette désaffection aux actions?

La Peur, la crise, le taux de chômage, une décennie où l’on ne gagne rien sur les actions… Cela fait beaucoup pour inciter à prendre du risque et pourtant…

Si vous faites de la gestion de patrimoine et que vous voulez du rendement, il faudra prendre du risque.

En Mai 2012, l’AMF a fait un point avec le réassureur SCOR sur l’épargne des français.

Les conclusions sont sur la structure des placements, elles sont très intéressantes :

- La hausse de la fiscalité du fait de :

- L’échec de l’alignement de la fiscalité de l’épargne sur les produits les mieux traités fiscalement.

- Le souhait de maintenir un certain “level playing field” dans le traitement des produits d’épargne et de ne pas ajouter à la distorsion du prélèvement.

- Le déséquilibre des finances publiques qui incite à rechercher des recettes.

- La sortie de l’assurance vie du fait de :

- L’alignement progressif de la fiscalité de l’assurance vie sur le droit commun, alors que les montants sont bloqués pour 8 ans en assurance vie.

- Le souhait de mieux diversifier ses risques de contreparties, sachant que jusqu’à une période récente, l’assurance vie a constitué le vecteur dominant de l’épargne financière des ménages avec un risque de concentration évident.

- La réglementation solvabilité 2 qui est susceptible de réduire l’intérêt pour les banques de détenir une compagnie d’assurance et la volonté subséquente de proposer des produits bancaires concurrents.

- La baisse de la part des actions dans les portefeuilles du fait de :

- La disparition progressive de l’espoir d’une réduction de la fiscalité sur les actions.

- La perception d’un produit plus risqué que prévu, dont la rémunération est négative sur près de 25 ans, sans parler des 12 dernières années (CAC40).

- Une probable révision de la part optimale des actions dans les portefeuilles.

Alors pourquoi allez vous acheter des actions?

Tout simplement car vous allez vous rendre compte que détenir du fonds en euros, de la dette d’Etat, des placements comme les livrets LDD, livret A : c’est bientôt perdre de l’argent!

Avec une inflation proche des 2,3% durant l’été, vous passez sur des rendements négatifs!

Durant ce mois août, les investisseurs achète de la dette allemande à 2 ans à des taux négatifs!

En fait, vous allez bouger car ce n’est pas très compliqué : vous aurez besoin de rendement dans les prochaines années pour financer votre retraite, l’éducation de vos enfants, compenser la hausse de l’essence (le gel de l’essence, arrêtons de rêver…), la hausse du gaz, le futur iphone 5 de votre ado…

Vous ajoutez la hausse des impôts à venir (cf mon article cliquez ici) : vous allez continuer à faire un chèque en blanc pour payer les dettes de l’Etat français?

Que conclure?

Pensez-vous qu’avec votre livret A et votre LDD : vous allez pouvoir assurer vos besoins futurs à long terme? Comme bas de laine, 3825 euros pour le livret A de plus et 6000 euros de plus pour le LDD, ca risque de faire juste quand vous partirez en retraite…

Croyez-vous qu’être blindé de dettes d’Etat avec le fonds en euros dans vos contrats d’assurance vie en pleine crise de l’euro : c’est la meilleure des solutions?

Imaginez-vous vous promenez dans vos futures forêts à jouer au petit poussé?

Allez-vous payer votre baguette de pain avec des napoléons or?

Vous avez peur de l’éclatement de la zone euro, d’un taux de chômage croissant, à une faillite d’un Etat. Et après? Des faillites, des crises, l’histoire en a eu et elle en aura encore (je vous invite à regarder l’état de l’Argentine aujourd’hui : a-t-elle sombré?).

Ce fut dur mais en aucun cas insurmontable.

Le seul salut : l’entreprise!

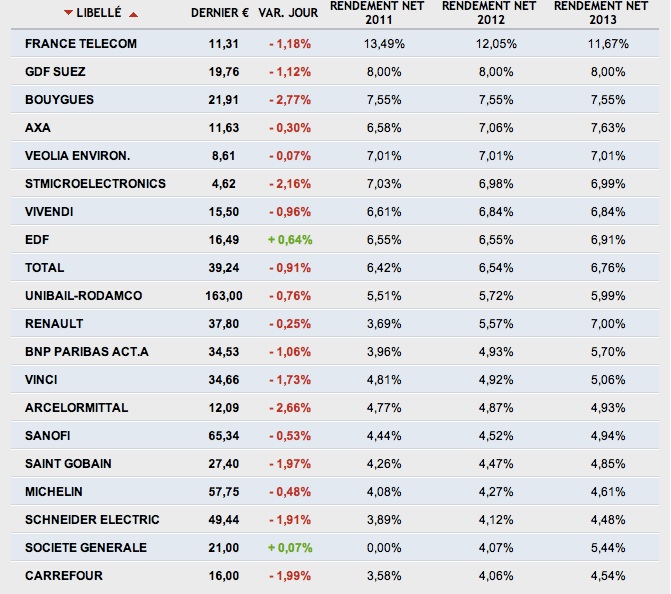

Si vous regardiez le tableau ci-dessous (source : les échos mardi 280812) :

Et non, vous ne rêvez, au minimum Carrefour aura plus de 4% de rendement net en 2012. En 2013, le rendement net des entreprises du CAC40 va augmenter.

Moralité d’or ;-), il semblerait qu’à trop vouloir mettre vos oeufs dans la sécurité mangée par l’inflation, vous allez, chers épargnants, devoir vous décider à revenir financer vos entreprises en achetant des actions.

Je sais, vous me détestez là mais, c’est à mon avis l’heure des choix pour vos placements et pour votre gestion de patrimoine : diversification ou rendement négatif.

Il faudra du temps, ce sera chahuté mais, sans le rendement des actions, point de salut :

ca se discute?

Internaute, épargnant curieux mais zappeur, ne prenez pas la fuite dès la première page!

Curieux, audacieux, en quête de conseils gratuits sur la gestion de patrimoine ou de votre patrimoine?

En vous abonnant à la newsletter, je vous offre un ebook pour vous aider à mieux comprendre vos placements et gérer votre patrimoine durant la crise!

Cyril JARNIAS