Un Investissement Qui Me Rapporte Tout De Suite : Contrat A Participation Aux Bénéfices Différée

Bon, si vous ne l’aviez pas eu avant, depuis le 9 janvier, vous avez la recette d’une bonne soupe maison élaborée par un conseiller en gestion de patrimoine.

Vous avez compris ce dont vous avez besoin. Si vous décidez de demander de l’aide à Cyril Jarnias, conseiller indépendant en gestion de patrimoine, votre premier pas est déjà fait dans le bon sens.

Je vous vois, cher lecteur, autour de la table avec votre famille, déguster la bonne soupe. Vous connaissez votre famille, le goût de chacun.

[divider]

La famille des contrats d’assurance vie

Mais vous savez, vos produits d’assurance-vie font partie, eux aussi, d’une grande famille qui s’appelle « assurance-vie ». C’est une famille nombreuse : on y trouve plusieurs types de contrat.

Comme dans la vie, il est possible que vous vous perdiez dans vos relations familiales. Pour éviter que cela vous arrive quand vous pensez à vos contrats d’assurance-vie, je vais vous présenter cette famille nombreuse qui regroupe leurs membres selon deux principes :

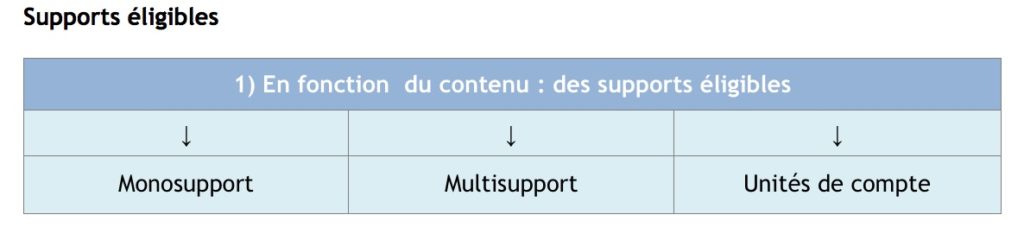

Il est important de s’intéresser aux supports éligibles dans un contrat d’assurance vie ainsi que les différentes garanties offertes par ces contrats.

+

Supports éligibles

Les supports éligibles ou unités de compte dans un contrat assurance vie

Les contrats monosupport, investis exclusivement sur un fonds en euros, sont rares et anciens. Mais attention ! Le fait d’avoir uniquement le fonds en euros ne signifie pas obligatoirement que votre contrat est un contrat monosupport.

Avant de continuer, je vous propose d’ouvrir une parenthèse pour dire quelques mots de l’évolution des contrats monosupports. Vous savez, comme dans une famille, les générations se suivent !

En 1998, c’est la loi DSK (Dominique Strauss-Kahn, ministre de l’Economie de l’époque) qui a « libéré » les contrats monosupport en permettant aux titulaires d’investir au moins de 50% en actions françaises et européennes, dont un quota de 5% au moins en supports « risqués » (titres de sociétés non cotées, parts de fonds communs de placement à risques ou FCPR, actions de sociétés de capital-risque, etc..).

Le régime des contrats DSK a été remplacé en 2005 par une nouvelle génération de contrats, les contrats NSK (Nicolas Sarkozy). Il n’est plus possible de souscrire des contrats DSK depuis le 1er janvier 2005, ni d’effectuer des versements sur les contrats DSK depuis le 1er juillet 2007.

En 2005, l’amendement Fourgous arrive au secours des vieux membres de la famille de l’assurance vie. Je suis sûre que vous avez déjà entendu parler d’un contrat « Fougousé » ce qui veut dire que vous êtes autorisé à transformer votre contrat monosupport en contrat multisupport sans renoncer à l’antériorité fiscale.

Ce dispositif permet de faire faire un vrai lifting à votre contrat c’est-à-dire un véritable levier d’optimisation financier et fiscal. Idéal pour les personnes de plus de 70 ans car la transformation vient au moment où votre contrat est exonéré en cas de décès. Ainsi, il est possible de diversifier, sortir du fonds en euros sans renoncer à cette exonération.

Résultat : vous ne reconnaissez plus le vieux, il est devenu jeune : votre contrat est plus performant et plus simple à gérer. Pour garder cette jeunesse, après la transformation, votre investissement en unités de compte doit être supérieur à 20% du montant global du contrat.

Après cette parenthèse, revenons au regroupement.

+

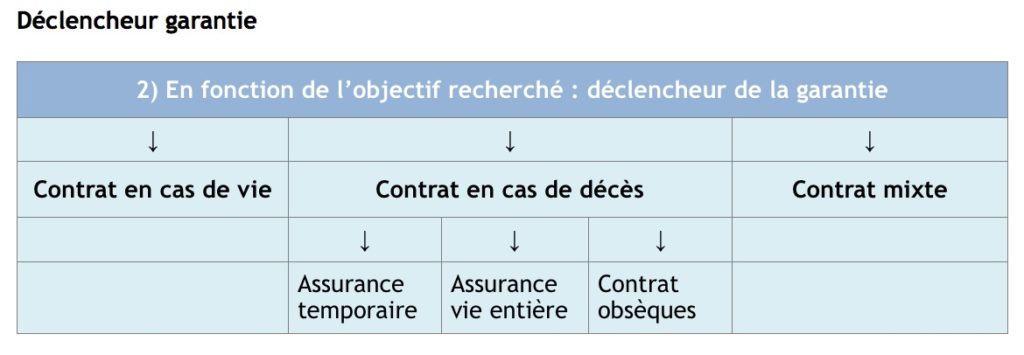

Déclencheur garantie

Ce tableau représente les différentes garanties possibles dans un contrat assurance vie.

- un contrat en cas de vie : comme le nom l’indique, il faut être vivant pour avoir un capital ou une rente viagère pendant la durée du contrat que vous pouvez déterminer lors de la souscription. Cependant, n’oubliez pas que votre intérêt est de garder le contrat pendant 8 ans pour pouvoir disposer des avantages fiscaux.

- en cas de décès : après votre décès, le bénéficiaire que vous avez désigné reçoit un capital ou une rente viagère. On y trouve trois types de contrat :

- l’assurance temporaire assure, en cas de décès des parents, une bonne couverture aux enfants pendant une durée définie (par exemple pendant leurs études)

- l’assurance vie entière ne définit pas la durée du contrat mais l’assureur s’engage à verser le capital ou une rente au bénéficiaire quel que soit la date de décès de la personne assurée

- le contrat obsèques verse un capital au bénéficiaire, après le décès de l’assuré, pour financer les frais des obsèques

- un contrat mixte couvre le risque (de) vie et (de) décès c’est-à-dire le capital ou la rente est versé soit au souscripteur s’il est en vie au terme du contrat, soit au bénéficiaire en cas de décès du souscripteur avant le terme du contrat

+

Contrat à participation aux bénéfices différée

Après cette brève introduction, je vais vous présenter un autre membre de la famille de l’assurance-vie : le contrat à participation aux bénéfices différée.

Je me souviens de l’époque (l’année 2012) où le contrat à participation aux bénéfices différée avait la cote parce qu’il était question de revenir à l’ancien barème de l’ISF (histoire d’évoquer les esprits des ancêtres de la famille) et de durcir la fiscalité des contrats d’assurances-vie : faire disparaître le prélèvement forfaitaire libératoire avant 8 ans. Si vous suivez mon article jusqu’au bout, vous allez facilement comprendre la raison de l’intérêt porté à ce mystérieux membre de famille.

+

Au fait, qu’est-ce qu’un contrat à participation aux bénéfices différée ?

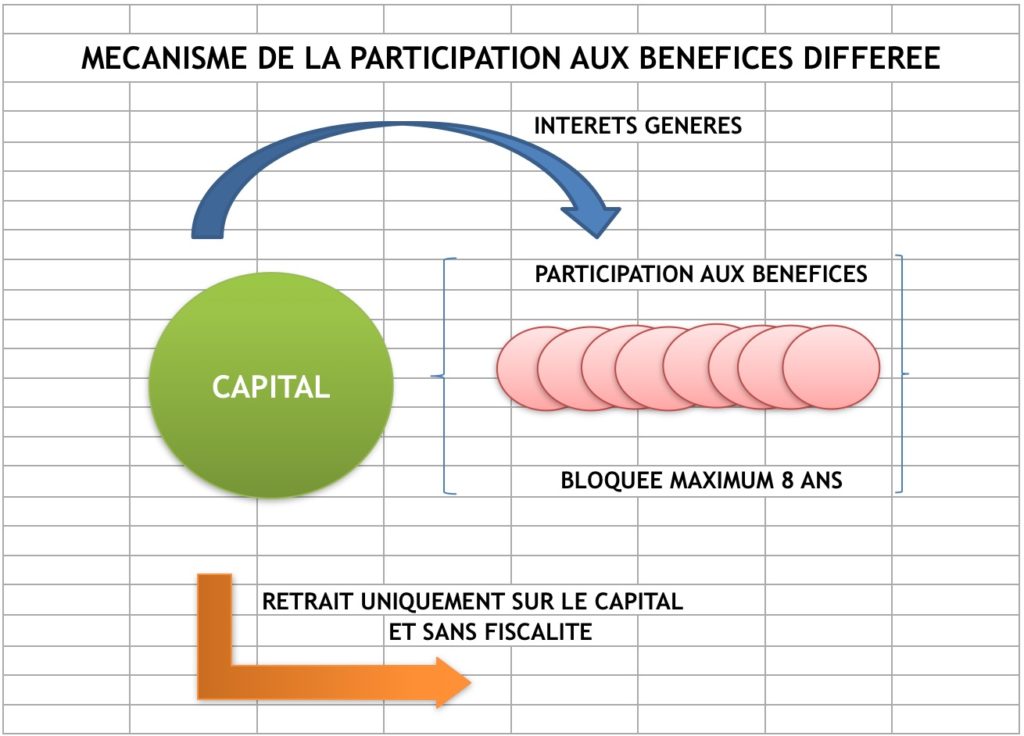

Il permet de séparer le capital et les intérêts générés pendant huit ans.

Ce mécanisme est établi sur l’article A. 331-9 du Code des assurances. Il prévoit que les sommes versées pour la participation aux bénéfices sur un compte séparé, soient libérées dans un délai maximum de 8 ans, d’où le nom du contrat.

Ce contrat a donc deux compartiments : celui du capital et celui des bénéfices (du bonus). Celui-ci est investi, lui aussi, pour générer du revenu. L’acquisition du bonus dépend de l’écoulement du temps : il ne vous appartient qu’à la fin de la huitième année. Au lendemain du huitième anniversaire du contrat, le mécanisme de la participation aux bénéfices différée prend fin et elle est versée en totalité sur le contrat. (Sur certains contrats ce versement peut être fait en plusieurs fois).

Je précise qu’en cas de rachat total avant huit ans, la participation aux bénéfices n’est pas acquise donc elle ne fait pas partie de la valeur du rachat du contrat. Je formule autrement : avant l’acquisition des bénéfices (avant huit ans), aucun rachat (ni partiel, ni total) n’est fait sur cette partie. Par contre, le rachat partiel n’affecte pas les participations aux bénéfices déjà constituées. C’est quand même une bonne nouvelle, n’est-ce pas ?

+

Le fonctionnement du contrat à participation aux bénéfices différée

Il y a un support dédié à une gestion de long terme (support en euro, OPCVM de distribution etc.) dans lequel tombent les dividendes et les intérêts générés. Cela permet de bien séparer le capital investi et les intérêts générés par ce capital. La gestion de ces deux compartiments est indépendante.

Quel est l’intérêt de ce fonctionnement ?

Vous voyez que contrairement aux autres produits classiques de la famille de l’assurance-vie, les bénéfices du fonds en euros ne font pas tout de suite la partie intégrante de votre contrat. Son versement est différé et ce fait permet d’en faire un produit adaptable à la mise en place de retraits réguliers.

Si vous avez des unités de compte ce qui est possible, les plus ou moins values générées ne sont pas différées sur le compte de réserve. Si vous avez des supports rémunérés sous forme de coupons d’intérêts ou de dividendes versés, ceux-ci peuvent être mis de côté dans la poche de participation.

[divider]

Mécanisme de la participation aux bénéfices différée

Les avantages du contrat à participation aux bénéfices différée

Avantage vis-à-vis de l’ISF

Pendant les huit premières années, les participations aux bénéfices que vous cumulez ne sont pas soumises à l’ISF, seule, la valeur de rachat qui correspond au montant du capital investi est à déclarer. Quand vous faites des rachats partiels pendant les huit premières années, vous commencez à « grignoter » le capital donc vous ne supportez aucun prélèvement et ces montants ne sont pas soumis à l’impôt. Zéro plus value donc zéro impôt !

+

Avantage vis-à-vis de l’impôt sur le revenu

Les bénéfices ne sont pas versés sur le contrat mais ils sont mis de côté sur un compte séparé en fonds euros. Le reversement des bénéfices sur le contrat ne sera fait qu’au bout de huit ans. Après huit ans, vous pourrez bénéficier de l’abattement sur la plus-value de 4600 € / an pour une personne, et 9200 € / an pour un couple. Vous comprenez, cher lecteur, que la plus-value que vous n’avez pas touchée pendant les huit premières années, devient alors importante dans vos rachats au moment où la fiscalité est la plus avantageuse pour vous.

Même si vous allez payer les prélèvements sociaux lors du versement de la participation aux bénéfices après la huitième année, les intérêts et les dividendes qui proviennent de la participation aux bénéfices versée ne sont assujettis à l’impôt sur le revenu qu’au moment de leur retrait. Ils ne seront donc jamais taxés si le règlement du contrat se fait suite au décès de l’assuré. Très subtil !

Voilà les raisons pour lesquelles j’ai parlé tout à l’heure d’une certaine cote du contrat à participation aux bénéfices différée : vous différez la participation aux bénéfices, et vous ne payez que peu d’impôt si vous avez des unités de compte. C’est vraiment magnifique !

L’avis des conseillers en gestion de patrimoine qui font attention à ce type de contrat est unanime : un contrat à participation aux bénéfices différée a plus d’avantage fiscal que de performance fiscale.

+

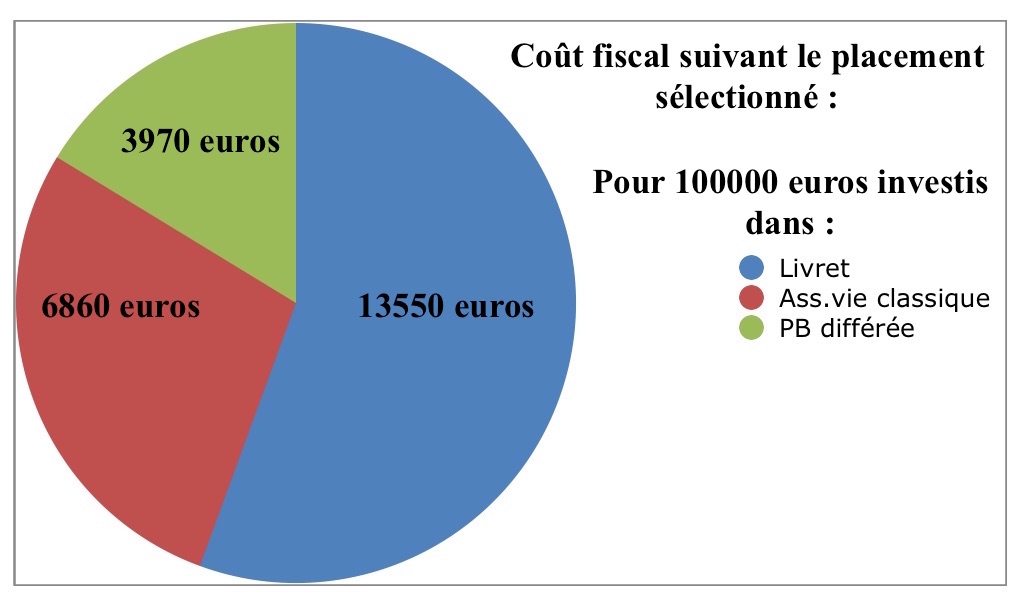

Cas pratique de l’intérêt du contrat à participation aux bénéfices différés : quel coût fiscal suivant 3 placements un livret boosté, une assurance vie et ce contrat à PB?

Pour une démonstration parfaite, je vous donne l’exemple de Monsieur Toulemonde qui a investi 100 000€ sur livret. La rémunération annuelle est à hauteur de 4%. Il a besoin du revenu complémentaire et il envisage de retirer progressivement 12 329 € par an. Son taux marginal d’imposition est à 45%. Les prélèvements cumulés nets d’impôts et de prélèvements sociaux : 109 730 €. Le total de l’impôt sur le revenu : 13 550 € (environ)

| Investissement de 100000 euros sur un livret « boosté » : |

| Rémunération | Retrait annuel | Taux marginal d’imposition | Prélèvements cumulés | Total impôt |

| 4% | 12329 euros | 45% | 109730 euros | 13550 euros arrondis |

Mais Monsieur Toulemonde fréquente un bon conseiller en gestion de patrimoine qui lui propose un contrat d’assurance vie. Voyons ce qui se passe !

| Investissement de 100000 euros sur un contrat d’assurance vie : |

| Rémunération | Retrait annuel | Taux marginal d’imposition | Prélèvements cumulés | Total impôt |

| 4% | 12329 euros | 45% donc il opte pour le prélèvement forfaitaire libératoire | 116420 euros | 6860 euros (arrondis) |

A ce jour, le coût fiscal et donc le gain fiscal le plus important est en faveur du contrat à participation aux bénéfices différés face au livret d’épargne boosté ou à une assurance vie.

Un jour, Monsieur Toulemonde tombe sur cet article. Il va directement chez son bon conseiller en gestion de patrimoine, et il souhaite souscrire un contrat à participation aux bénéfices différée.

| Investissement de 100000 euros sur un contrat à participation aux bénéfices différée : |

| Rémunération | Retrait annuel | Taux marginal d’imposition | Prélèvement cumulés | Total impôt |

| 4% | 12329 euros | 45% donc il opte pour le prélèvement forfaitaire libératoire | 119314 euros | 3970 euros (arrondis) |

Au final : quel est le placement avec le moins de coût fiscal?

Nous restons toujours prudent sur l’évolution fiscale sur ces contrats à l’image de cet article de l’agefi sur les contrat à participation aux bénéfices différés.

+

Une fiscalité avantageuse en cas de décès ?

Aujourd’hui, on peut dire que le bénéficiaire est exonéré de tous droits de succession et de taxe sur les capitaux décès s’il était le conjoint ou le partenaire de PACS ou dans certaines conditions le frère ou la soeur de l’assuré.

+

Après huit ans…

Après huit ans, votre contrat fonctionne comme un contrat d’assurance-vie classique. Il est même possible de mettre en place des options de gestion financière. Les assureurs proposent les options suivantes :

- la réallocation d’actifs qui vous permet de maintenir une stabilité de la répartition de la valeur de rachat par support conformément à l’allocation de référence. L’allocation de référence est la répartition de la valeur de rachat entre les supports constatée à la date de mise en place de l’option

- le cliquetage des performances qui vous permet de dynamiser ou de sécuriser les performances sur un ou plusieurs supports en procédant à des arbitrages automatiques et sans frais vers un autre support (support de destination)

- le stop loss et le stop loss relatif vous permettent de limiter les moins-values sur un ou plusieurs supports

- l’investissement progressif vous permet d’arbitrer automatiquement et sans frais d’un support vers un ou plusieurs supports plus dynamiques en contrepartie d’un risque plus élevé (en général vers 4 maximums). Les SCPI ne sont pas éligibles à cette option.

+

Les inconvénients du contrat à participation aux bénéfices différée

J’attire votre attention sur le fait que la fermeture du contrat avant huit ans entrainera la perte des bénéfices. Vous pouvez donc faire le rachat maximum suivant les conditions générales de votre contrat mais il faut éviter le rachat total.

Comment éviter la perte si le contrat a moins de huit ans?

Il y a une solution : souscrire une assurance décès ou une garantie décès plancher indexée.

Il y a deux inconvénients : elle est un peu onéreuse (en général les assureurs demandent des frais complémentaires à hauteur de 0,30%) et tous les assureurs ne la proposent pas.

Il faut avouer que ce type de contrat est le mal connu de la famille nombreuse. Peu de compagnies d’assurance le proposent (Générali, Prédica, APREP etc.) Avant d’apposer votre signature sur le bulletin de souscription, renseignez-vous surtout sur les frais d’entrée et de gestion qui peuvent être plus élevés que ceux des contrats classiques en raison de la gestion plus complexe.

[divider]

Conclusion

Ce produit est idéal pour celui qui dispose d’un capital à investir et veut tout de suite en retirer des revenus complémentaires réguliers en conservant les avantages liés au mécanisme de la participation aux bénéfices différée.

Si vous souhaitez échanger sur ce contrat A Participation Aux Bénéfices Différée ou sur vos placements actuels : nous répondrons à vos questions en remplissant le formulaire en bas de cet article.

Au terme du contrat, deux choix s’offrent :

- soit vous percevez la totalité de l’épargne atteinte de votre contrat,

- soit vous percevez une rente viagère et vous êtes sûr de recevoir un revenu régulier tout au long de votre vie. Il est même possible, pour protéger l’un de vos proches, d’opter pour la réversion (à taux de 60% ou de 100%) de votre rente viagère en sa faveur.