Avec toutes les dispositions de la loi française en matière de transmission de patrimoine, il n’est pas facile de s’y retrouver. Entre la transmission de son patrimoine professionnel, la transmission d’un patrimoine immobilier ou bien tout simplement le transfert d’un contrat d’assurance-vie avant le cap des 70 ans, la législation peut paraître assez déroutante pour les novices. Découvrez dans cet article comment et pourquoi transmettre son patrimoine avant les 70 ans !

Cet article n’est pas destiné à fournir des conseils juridiques ou financiers. Les informations contenues dans l’article sont destinées à être utilisées à titre informatif uniquement. Les lecteurs doivent consulter leur propre conseiller juridique ou financier avant de prendre toute décision concernant la transmission de leur patrimoine. L’auteur ne peut être tenu responsable des conséquences résultant de l’utilisation des informations contenues dans cet article. Pour plus d’informations, n’hésitez pas à nous contacter. Je suis expert en gestion de patrimoine avec plus de quinze ans d’expérience à mon actif.

Transmettre son entreprise avant 70 ans : comment faire ?

Il est important d’anticiper la transmission de son patrimoine professionnel à sa descendance afin d’éviter à vos héritiers d’affronter une fiscalité lourde. Il faut savoir en effet, que sauf dispositions particulières, les parts de votre société vont être distribuées, au moment de votre décès, à vos héritiers (conjoint ou enfants) et ils devront alors verser les frais de succession qui pourraient, sans une préparation adéquate, les contraindre à céder les parts de la société à des repreneurs éventuels.

Pour la préservation de votre héritage et pour assurer une transmission pérenne de votre entreprise, il est donc essentiel d’anticiper la transmission de votre entreprise le plus tôt possible.

La transmission du patrimoine professionnel avant l’âge de 70 ans est une solution incontournable, qui pourrait vous permettre de réduire globalement le poids de la fiscalité globale de la transmission de patrimoine.

Le dispositif Dutreil : en quoi ça consiste ?

Le dispositif Dutreil est un dispositif fiscal, mis en place par la loi sur l’initiative économique du 5 août 2003, destiné à faciliter les transmissions d’entreprises familiales. Le gouvernement français a mis en place ce dispositif fiscal afin d’alléger le poids de la fiscalité lors de la transmission du patrimoine professionnel.

Le dispositif Dutreil permet de bénéficier d’un abattement de 75%, calculé sur la valeur des titres transmis, sans aucune limite au niveau du montant.

Le dispositif Dutreil s’applique à toutes les transmissions suivantes :

- transmissions à titre gratuit ;

- succession en pleine propriété (ou bien en nue-propriété, usufruit) ;

- donations en pleine propriété, usufruit ou nue-propriété.

Pour bénéficier de ce dispositif, il faut remplir plusieurs conditions :

- L’entreprise doit être une entreprise familiale, c’est-à-dire que le cédant et le bénéficiaire doivent être liés par des liens de parenté, de mariage ou de partenariat ;

- Il existe des conditions liées à la conservation des titres : engagement collectif de conservation (deux années minimum, reconductible) et un engagement individuel de conservation. Le bénéficiaire doit prendre la suite de l’entreprise et s’engager à la gérer pendant au moins cinq ans.

- Il existe également des conditions liées à l’exercice de l’activité professionnelle principale (pour les sociétés soumises à l’impôt sur le revenu) ou bien exercice d’une fonction de dirigeant au sein d’une société soumise à l’impôt sur les sociétés (IS).

Pour en savoir plus sur le pacte Dutreil, je vous invite à consulter cet article spécialement consacré à ce dispositif.

L’abattement de 50% pour les donations effectuées avant l’âge de 70 ans : comment ça marche ?

En plus du dispositif Dutreil, les dispositions de l’article 790 du CGI permettent également d’appliquer un abattement de 50% pour toutes les donations effectuées lorsque le donataire est âgé de moins de 70 ans.

Exemple pratique :

Imaginons, par exemple, une EURL valorisée 600 000 euros et détenue exclusivement par le fondateur. Il souhaite transmettre à son enfant unique l’ensemble de son patrimoine professionnel et il envisage donc ainsi de céder son patrimoine fiscal en utilisant les dispositions du pacte Dutreil.

Remplissant l’ensemble des conditions imposées par le dispositif Dutreil, son héritier peut donc ainsi appliquer l’abattement de 75% calculé sur la valeur des titres soumis. Il reste donc 150000 € imposables.

Le bénéficiaire peut ensuite appliquer l’abattement général de 100 000 euros et il ne reste donc plus que seulement 50 000 euros imposables.

Il peut donc ensuite appliquer le barème des droits de donation, dont les montants varient suivant le lien de parenté entre le donateur et le bénéficiaire. Dans la mesure où il s’agit de l’enfant du donateur, il devra alors régler la somme totale de 8194,10 euros de droits de donation.

Dans un second temps, le fondateur ayant moins de 70 ans, son enfant peut alors appliquer un abattement de 50% calculé sur le montant des droits de succession à régler, ce qui porte ainsi le montant total des droits de donation à régler à 4097,05 €.

On voit clairement que le dispositif Dutreil est particulièrement efficace pour réduire efficacement le taux d’imposition global. Pour une donation de 600 000 euros, son enfant n’aura alors à régler que seulement 4097,05 euros de droits de donation (0,68% de la valeur totale des titres transmis).

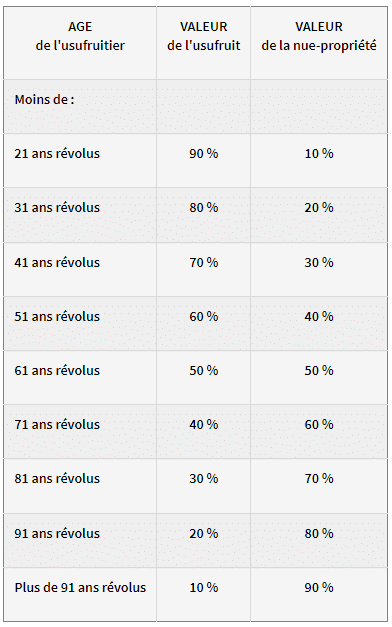

Donation immobilière : comment réduire la valeur de la nue-propriété avant 70 ans ?

Le démembrement de propriété est une technique patrimoniale utilisée pour réduire considérablement les droits de succession à verser par les héritiers. Cette technique consiste à démembrer une propriété immobilière en deux parties distinctes :

- la nue-propriété ;

- et l’usufruit.

L’usufruit est un droit réel qui permet à une personne (l’usufruitier) d’utiliser et de jouir d’une propriété, sans toutefois en avoir la propriété. Cela signifie que l’usufruitier peut utiliser la propriété immobilière, en percevoir les revenus et en disposer librement, mais ne peut pas le vendre ou le modifier. Les droits de l’usufruitier comprennent le droit de percevoir les loyers et autres revenus du bien, le droit de disposer librement du bien et le droit d’utiliser le bien. L’usufruitier peut également exiger que le bien soit entretenu ou réparé à ses frais.

Pourquoi la technique du démembrement de propriété est un mécanisme patrimonial très prisé lors d’une transmission de patrimoine ?

En fait, le transfert de la nue-propriété à ses héritiers, quelques années avant son décès, permet de réduire considérablement les coûts fiscaux associés au transfert de son patrimoine. Il faut savoir que, selon les dispositions de l’article 669 du Code Général des Impôts, le démembrement du titre de propriété permet de réduire considérablement la fiscalité associée à la donation.

A partir de quel âge transférer la nue-propriété à ses héritiers ?

C’est l’article 669 du CGI qui précise le barème fiscal applicable en matière de valeur d’usufruit pour toutes les donations immobilières effectuées et on peut clairement constater que la valeur de l’usufruit varie suivant l’âge de l’usufruitier.

Il est assez courant de considérer qu’il est essentiel de transmettre son patrimoine immobilier avant l’âge des 70 ans.

Assurance-vie : pourquoi transmettre avant le cap des 70 ans ?

Il est courant de dire que l’assurance-vie n’est plus un mode de transmission de patrimoine adapté pour les donataires de plus de 70 ans. En effet, il faut savoir que les dispositions de l’article 990 I du Code général des impôts s’appliquent en matière d’abattement sur les contrats d’assurance-vie. Les bénéficiaires peuvent ainsi bénéficier d’un abattement fixe assez important sur la valeur de rachat du contrat, ainsi qu’une taxe forfaitaire appliquée suivant le montant de la part imposable de chaque bénéficiaire.

Avant 70 ans, et selon les dispositions du CGI mises à jour le 11 mars 2023, chaque bénéficiaire bénéficie d’un abattement fixe d’un montant de 152 500 euros sur la valeur de rachat du contrat. Le prélèvement s’élève ensuite à 20% pour la fraction de la part imposable de chaque bénéficiaire inférieure ou égale à 700 000 euros et à 31,25% pour la fraction de la part imposable de chaque bénéficiaire excédant cette limite.

Malgré tout, il faut savoir que la souscription d’un contrat d’assurance-vie après le cap des 70 ans n’est pas pour autant dénué de sens. Il faut savoir en effet que tous les gains générés par les versements sur le contrat d’assurance-vie, après les 70 ans, sont exonérés d’impôts. Il est également possible d’appliquer un abattement forfaitaire de 30 500 euros sur le montant global des versements.

**

Pour plus d’informations, n’hésitez pas à me contacter. Je suis expert en gestion de patrimoine avec plus de quinze années d’expérience à mon actif.