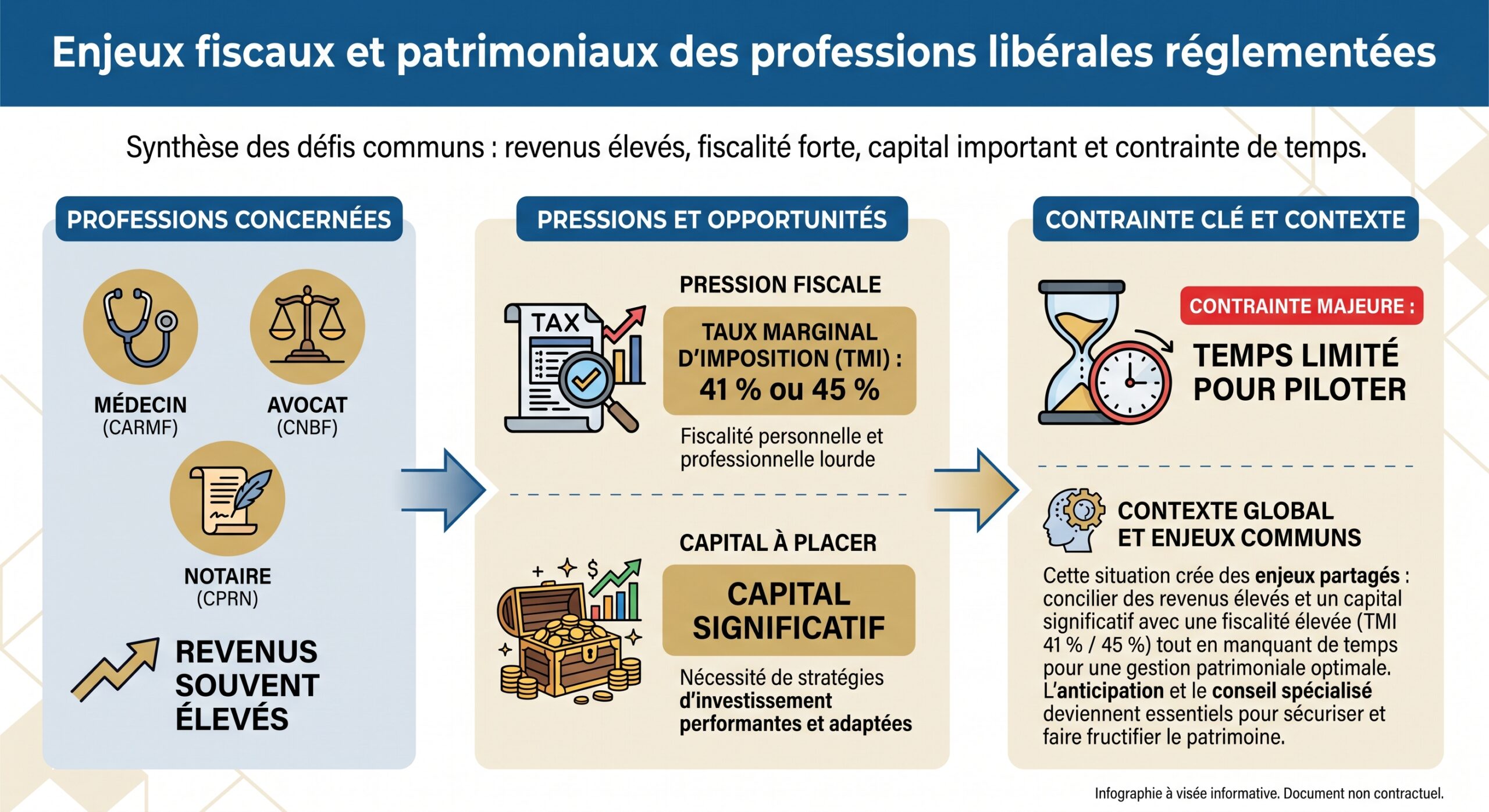

Pour un médecin, un avocat ou un notaire, le « bon » patrimoine ne se résume ni au montant sur les comptes ni au nombre de biens détenus. Au-dessus d’un certain niveau de revenus et de richesse, ce qui fait vraiment la différence, ce sont l’architecture globale, la maîtrise de la fiscalité, la préparation de la retraite et l’anticipation de la transmission. Autrement dit : la qualité du bilan patrimonial, bien plus que sa taille.

Pour les professions libérales comme médecins, avocats ou notaires, la pression fiscale, la protection sociale fragile et les risques professionnels imposent une approche structurée. Le bilan patrimonial devient un outil stratégique, au même titre que le bilan comptable du cabinet ou de l’étude.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Trois étages pour structurer le patrimoine d’un libéral

Entre 1 et 3 millions d’euros de patrimoine, la performance ne vient plus seulement de bons placements isolés. Les études montrent que les fortunes durables s’appuient sur trois blocs bien distincts : sphère personnelle sécurisée, sphère capitalisante optimisée fiscalement, et sphère transmission.

1. La sphère personnelle : socle de sécurité

La sphère personnelle regroupe généralement la résidence principale, l’épargne de précaution et une première enveloppe d’assurance-vie à profil prudent. C’est le « matelas » sans lequel le reste de la stratégie reste fragile.

Pour un médecin en libéral, un avocat individuel ou un notaire associé, la variabilité des revenus, l’absence (ou la faiblesse) d’assurance chômage et l’exposition aux risques (sanitaires, juridiques, réputationnels) imposent une épargne de précaution plus élevée que pour un salarié.

Pour un indépendant avec charges familiales, le coussin de sécurité recommandé peut atteindre jusqu’à 12 mois de dépenses incompressibles.

Un exemple chiffré permet de visualiser ce socle.

| Profil libéral | Charges fixes mensuelles estimées | Réserve minimale (6 mois) | Réserve confortable (12 mois) |

|---|---|---|---|

| Médecin secteur 1 avec cabinet | 4 000 € | 24 000 € | 48 000 € |

| Avocat individuel en grande ville | 3 500 € | 21 000 € | 42 000 € |

| Notaire associé avec charges familiales | 5 000 € | 30 000 € | 60 000 € |

Cette réserve doit être disponible en 24 à 48 heures, donc logée sur des supports liquides et sans risque : Livret A, LDDS, éventuellement fonds monétaires via un compte-titres ou une assurance-vie. Elle n’a pas vocation à « rapporter », mais à éviter le crédit d’urgence au pire moment.

Pour la construire sans douleur, les méthodes de gestion de trésorerie recommandent de se « payer en premier » : virement automatique le lendemain de la facturation ou de la paie (J+1), d’un montant fixe ou d’un pourcentage du revenu (10 à 15 %), vers un livret dédié. Le bilan patrimonial du liberal : medecin, avocat, notaire commence ici : sans airbag de liquidités, le reste est instable.

2. La sphère capitalisante : faire croître le capital avec une fiscalité pilotée

Une fois la sphère personnelle sécurisée, le cœur du bilan patrimonial se joue dans la sphère capitalisante. L’objectif : faire travailler l’excédent de trésorerie — personnelle et professionnelle — en limitant la « friction fiscale » qui ronge les performances.

Les enveloppes les plus pertinentes ressortent clairement des analyses patrimoniales :

– Assurance-vie avec allocation en unités de compte choisies.

– PEA et compte-titres, utilisés en complément l’un de l’autre.

– Structures sociétaires : SEL + SPFPL côté pro, et holding patrimoniale civile côté privé.

– Immobilier structuré (SCI, démembrement, SCPI, nue-propriété, LMNP, déficit foncier).

3. La sphère transmission : anticiper plutôt que subir

La troisième brique du bilan patrimonial est celle que beaucoup de libéraux repoussent… jusqu’à l’urgence : la transmission. Pourtant, pour un patrimoine qui dépasse rapidement le million d’euros (ce qui est fréquent à partir de 55‑60 ans pour un médecin installé, un avocat d’affaires ou un notaire), c’est le principal poste de « pertes » potentielles via les droits de succession.

Les outils efficaces sont connus : démembrement (notamment donation de nue-propriété), assurance-vie structurée avec clauses bénéficiaires adaptées, donations progressives, recours à des sociétés civiles ou holdings familiales avec démembrement des parts, et, pour les libéraux entrepreneurs, pacte Dutreil lorsque l’activité entre dans son champ.

Spécificités retraite : CARMF, CNBF, CPRN… un socle souvent insuffisant

Pour apprécier un bilan patrimonial de libéral, il faut d’abord comprendre ce que va — ou ne va pas — apporter la retraite obligatoire. Médecins, avocats et notaires ne dépendent pas du même régime, et les écarts sont considérables.

Un système éclaté, à deux étages obligatoires

Le schéma de base est commun à la plupart des professions libérales : un régime de base à points géré par la CNAVPL (sauf pour les avocats), complété par un régime complémentaire obligatoire propre à chaque caisse.

Pour la majorité des professions libérales affiliées à la CNAVPL, la retraite de base se calcule ainsi :

Pension de base = nombre de points × valeur du point × coefficient (décote ou surcote)

La valeur du point est modeste (de l’ordre de quelques dizaines de centimes d’euro) et le régime de base ne représente souvent qu’environ 30 % de la pension totale. Le gros des droits provient du régime complémentaire, géré par chaque section professionnelle (CARMF pour les médecins, CPRN pour les notaires, etc.), qui représente plutôt 50 à 80 % de la pension future.

Les avocats relèvent d’une caisse autonome, la CNBF, qui gère à la fois leur retraite de base et leur retraite complémentaire selon des règles spécifiques.

Médecin, avocat, notaire : trois caisses, trois logiques

Même si les règles évoluent, les ordres de grandeur ressortent nettement.

| Profession | Caisse de retraite principale | Montant annuel typique de cotisations complémentaires | Poids du complémentaire dans la pension |

|---|---|---|---|

| Médecin libéral | CARMF | 13 000 à 18 000 € | Très majoritaire (souvent 2 à 3 × la base) |

| Avocat | CNBF | 6 000 à 14 000 € | Important mais moins généreux que certains régimes médicaux |

| Notaire | CPRN | 12 000 à 20 000 € | Régime souvent plus favorable que la moyenne des libéraux |

Pour un médecin en CARMF, les études soulignent un régime complémentaire relativement généreux, avec des taux de remplacement pouvant dépasser 70 % du revenu d’activité pour des carrières longues et complètes. Mais ceci reste très théorique, dépend du niveau de cotisation et ne tient pas compte de l’érosion monétaire.

Pour un avocat rattaché à la CNBF, le complémentaire est moins avantageux. L’accent est mis sur la prévoyance (invalidité, décès), ce qui oblige souvent à compenser en capitalisation individuelle (PER, assurance-vie, immobilier).

Les notaires, par la CPRN, bénéficient statistiquement de conditions plutôt favorables, avec des prestations supérieures à la moyenne des autres libéraux. Mais là encore, les montants réels dépendront de la durée de cotisation et des classes choisies.

Âge de départ, durée de cotisation et cumul emploi-retraite

Les générations de médecins, avocats et notaires actuellement en activité sont concernées par une montée progressive de l’âge légal (vers 64 ans) et une durée de cotisation requise de 172 trimestres (43 ans) pour le taux plein, alignée sur le régime général.

Pour les médecins affiliés à la CARMF, l’âge minimum de départ à la retraite peut être dès 62 ans, tandis que le taux plein est généralement atteint autour de 65 ans, sous réserve d’avoir validé la durée de cotisation requise.

Le cumul emploi-retraite, longtemps considéré comme une soupape pour les libéraux, est en cours de durcissement. Les dernières réformes prévoient un système à trois paliers :

– Avant l’âge légal : cumul quasi impossible (pension écrêtée à due concurrence des revenus).

– Entre l’âge légal et 67 ans : cumul plafonné, avec réduction partielle de la pension au-delà d’un seuil de revenus (par exemple, un seuil autour de quelques milliers d’euros annuels).

– À partir de 67 ans : cumul libéralisé, avec possibilité d’acquérir de nouveaux droits dans certaines caisses, dont la CARMF à terme.

Pour les professions libérales (médecins, avocats, notaires), il est désormais risqué de se reposer sur le cumul emploi-retraite illimité pour compenser un manque d’épargne. La stratégie patrimoniale doit obligatoirement inclure une capitalisation personnelle importante, en complément des régimes obligatoires.

PER, Madelin, contrats facultatifs : un levier fiscal majeur

Pour les libéraux, les plans d’épargne retraite offrent des plafonds de déduction bien supérieurs à ceux des salariés. Pour 2026, par exemple, le plafond global de déduction pour un travailleur non salarié peut dépasser 80 000 € selon le bénéfice déclaré.

Ce cadre permet à un médecin, un avocat ou un notaire fortement imposé de transformer une partie de son bénéfice en épargne retraite, en économisant immédiatement de l’impôt sur le revenu (et parfois des cotisations sociales), tout en constituant un capital ou une rente future.

Les anciens contrats Madelin illustrent ce mécanisme : sur plusieurs dizaines de milliers d’euros versés, la réduction d’impôt peut représenter 40 % ou plus pour un TMI de 41‑45 %, abaissant fortement le « coût réel » de la retraite supplémentaire.

Les évolutions récentes (hausse de la CSG, fin de la déductibilité des versements après 70 ans) modifient le calcul fin, mais l’idée centrale reste valable : pour un libéral à TMI élevé, le PER reste l’un des leviers les plus puissants pour optimiser à la fois fiscalité immédiate et retraite de demain.

Fiscalité du revenu : l’enjeu central des hauts revenus libéraux

Les médecins, avocats et notaires en exercice libéral se retrouvent souvent dans les tranches supérieures de l’impôt sur le revenu, à 41 % voire 45 %. À cela s’ajoutent des prélèvements sociaux sur le capital (dividendes, intérêts, plus-values) autour de 18,6 %, conduisant à une « flat tax » effective proche de 31,4 %.

Dans ce contexte, la manière de structurer les flux (honoraires, dividendes, loyers, plus-values) pèse plus que le choix du « meilleur » fonds ou de la « meilleure » SCPI.

De l’exercice individuel à la SEL, puis à la holding (SPFPL et holding civile)

Pour un médecin en BNC, tout le résultat fiscal remonte directement dans le revenu imposable. Au-delà d’un certain seuil (souvent 150 000 à 200 000 € de bénéfice stabilisé), la transformation en SEL (SELARL ou SELAS) permet de séparer le résultat de la société et la rémunération personnelle.

L’idée : ne plus tout se verser en rémunération soumise au barème progressif et aux cotisations sociales, mais laisser une partie en bénéfice de société soumis à l’impôt sur les sociétés (15 % puis 25 % au‑delà d’un seuil de bénéfice), qui pourra ensuite être réinvesti.

Pour les médecins, avocats ou notaires associés, la SPFPL (holding de profession libérale) détenant les titres d’une SEL bénéficie du régime mère-fille : 95 % des dividendes remontant de la SEL à la holding sont exonérés d’impôt sur les sociétés, seule une quote-part de 5 % étant réintégrée, soit un taux effectif d’environ 1,25 %. Cette optimisation fiscale est particulièrement pertinente pour les associés de sociétés d’exercice libéral.

Tant que les sommes restent dans la SPFPL ou la holding patrimoniale civile, elles ne subissent pas le PFU de 30 % ni le barème progressif. Elles peuvent servir à financer :

– L’immobilier professionnel ou locatif.

– Des portefeuilles financiers via un compte-titres ou un contrat de capitalisation.

– Des participations dans d’autres sociétés.

Ce décalage d’imposition (payer l’impôt plus tard, quand on remontera des dividendes au niveau de la personne physique) crée un effet boule de neige sur le capital : moins de « frottement » fiscal aujourd’hui, plus de capital demain.

Pour que cet étage de structuration soit pertinent, les analyses retiennent souvent des seuils indicatifs :

| Type de structure | Seuil de pertinence (ordre de grandeur) | Objectif principal |

|---|---|---|

| SEL seule | Bénéfice > 100‑150 k€ | Limiter le revenu imposable personnel, lisser la rémunération |

| SEL + SPFPL | Dividendes récurrents > 15‑20 k€/an | Capitaliser en société, réinvestir les excédents |

| Holding patrimoniale civile | Patrimoine financier/immobilier > 1 M€ | Piloter investissement, transmission, fiscalité IR/IS |

Depuis les dernières lois de finances, une taxe additionnelle vient toutefois frapper certaines holdings patrimoniales très capitalisées (actifs > 5 M€, détention familiale, IS). Les structures classiques des libéraux (SEL + SPFPL gérant principalement les titres professionnels et l’immobilier d’exploitation) restent, à ce stade, peu concernées. Mais pour un avocat d’affaires ou un notaire à très fort patrimoine logé en holding, ce nouveau paramètre doit être intégré au bilan patrimonial.

Contrat de capitalisation en société : optimiser la trésorerie fiscale

Pour les médecins en SEL, les avocats en structure de type SELARL ou les notaires disposant de sociétés d’exercice, la question de la trésorerie excédentaire de la société est centrale : que faire des liquidités une fois la réserve de sécurité constituée ?

Le contrat de capitalisation souscrit par une société (SEL, holding, SCI à l’IS) constitue l’enveloppe de référence.

– Il permet d’investir en fonds euros, unités de compte, obligations datées, private equity, SCPI, etc.

– Il n’est pas imposé sur le gain réel chaque année, mais sur une base forfaitaire liée au taux moyen des emprunts d’État.

– La fiscalité sur la vraie performance n’intervient qu’au moment des rachats.

En comptabilité, ce contrat figure à l’actif (compte de titres immobilisés) et les produits forfaitaires sont enregistrés comme produits financiers. Cette architecture permet aux libéraux de capitaliser les excédents de trésorerie de leur société dans une enveloppe plus efficiente fiscalement que des OPCVM détenus en direct.

Pour des montants importants (souvent au‑delà de 150‑200 k€ de trésorerie stable), le contrat de capitalisation devient nettement plus lisible et simple à gérer pour le cabinet comptable qu’un compte-titres très actif.

Immobilier dans le bilan patrimonial du libéral

Qu’il soit médecin, avocat ou notaire, l’immobilier finit presque toujours par représenter un pilier majeur du patrimoine : résidence principale, bureaux, locatif classique, meublé, SCPI, nue-propriété, démembrement à but successoral…

Immobilier locatif direct : meublé, nu, SCI, démembrement

L’immobilier locatif permet à la fois de diversifier le patrimoine (face aux marchés financiers) et de générer un revenu complémentaire, notamment pour la retraite. Mais chaque forme a ses conséquences fiscales et patrimoniales.

Les grandes options ressortent ainsi :

Quatre dispositifs fiscaux permettant aux médecins, avocats ou notaires d’optimiser leur imposition et leur patrimoine immobilier.

Amortissements du bien et des meubles neutralisant l’impôt sur les loyers pendant plusieurs années. Idéal pour les libéraux à TMI élevée.

Travaux et charges générant un déficit imputable sur le revenu global (plafonné). Puissant pour réduire immédiatement l’impôt d’un contribuable à 41‑45 % de TMI.

Détention collective (couple, famille, associés) facilitant organisation et transmission. Nécessite un arbitrage entre IR et IS selon la durée de détention et la stratégie de sortie.

Nue-propriété et usufruit optimisent la transmission et l’IFI. Particulièrement adapté à la préparation patrimoniale des libéraux.

L’exemple de la nue-propriété est emblématique. Acheter la nue-propriété d’un bien, en laissant l’usufruit temporaire à un bailleur social ou à un opérateur, permet :

– De bénéficier d’une décote importante sur le prix d’achat (souvent 30 à 50 % selon la durée de l’usufruit).

– De ne supporter ni charges de gestion, ni taxe foncière, ni travaux d’entretien courant pendant la durée du démembrement.

– De ne pas être imposé à l’IFI sur ce bien démembré pendant toute la période.

– De récupérer automatiquement, en fin d’usufruit, la pleine propriété sans frais ni droits supplémentaires.

Pour un libéral très imposé, avec peu de temps à consacrer à la gestion locative, cette approche est particulièrement pertinente : investissement à prix réduit, sans revenus (donc sans fiscalité annuelle), et reconstitution d’un actif en pleine propriété pour la retraite.

Pendant 15 à 20 ans, aucun usage ni loyer n’est perçu, et la revente du bien en nue-propriété, bien que possible, est limitée par un marché étroit, sans garantie de rapidité ni de certitude.

Donation de nue-propriété : un outil puissant de transmission

En miroir, la donation de nue-propriété est l’un des instruments les plus efficaces pour transmettre un patrimoine immobilier à moindre coût fiscal. Le schéma classique, très utilisé dans les familles de médecins, d’avocats et de notaires, consiste à :

– Conserver l’usufruit (droit d’habiter ou de percevoir les loyers) pour les parents.

– Donner aux enfants la seule nue-propriété.

Les droits de donation sont alors calculés non pas sur la valeur totale du bien, mais sur la valeur de la nue-propriété, déterminée selon un barème tenant compte de l’âge de l’usufruitier. Ce « rabais » permet d’utiliser plus efficacement les abattements (100 000 € par parent et par enfant tous les 15 ans) et de transmettre des biens d’une valeur élevée sans ou avec très peu de droits à payer.

Au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement chez l’enfant, sans droits supplémentaires, même si la valeur du bien a fortement augmenté (par exemple, 600 000 €). La fiscalité successorale a été réglée lors de la donation.

Ce chiffre représente le montant des droits économisés lors d’un bilan patrimonial pour un libéral tel qu’un médecin, avocat ou notaire.

Immobilier via société : SCI, holding, SCPI

Pour structurer l’immobilier dans une optique familiale ou professionnelle, la société civile immobilière (SCI) et la holding patrimoniale jouent un rôle clé.

– La SCI permet de détenir un immeuble à plusieurs (époux, concubins, enfants) en définissant dans les statuts les règles de vote, de gestion et de transmission des parts. On peut y loger un local professionnel, un parc locatif, voire combiner avec du démembrement de parts entre parents usufruitiers et enfants nus-propriétaires.

– La holding patrimoniale civile (soumise à l’IS) peut héberger de l’immobilier locatif (en direct ou via des SCPI), des portefeuilles financiers, des contrats de capitalisation, etc. Elle sert d’outil de capitalisation et de transmission graduelle des parts à la génération suivante.

Les SCPI, elles, offrent une diversification clé en main dans l’immobilier (bureaux, commerces, santé, logistique…) avec des rendements nets souvent compris entre 4 et 5 % par an. Elles peuvent être détenues en direct, dans un contrat d’assurance-vie, dans un contrat de capitalisation en société, ou encore en démembrement (nue-propriété ou usufruit temporaire), ce dernier offrant des montages intéressants pour les holdings et les professions libérales fortement imposées.

Protection du patrimoine personnel du libéral

Pour un médecin exposé à un risque médico-légal, un avocat confronté aux responsabilités délicates de certains dossiers, ou un notaire engagé sur la validité et les conséquences d’actes notariés, la question clé n’est pas seulement de « faire grossir » le patrimoine, mais aussi de le protéger.

Assurance et garanties spécifiques : l’exemple des notaires

Les notaires illustrent bien l’importance d’un système de protection robuste. Ils ont l’obligation de souscrire une assurance responsabilité civile professionnelle couvrant les dommages causés aux clients par faute, négligence ou omission. En complément, la profession a organisé une garantie collective unique en son genre :

– Des fonds régionaux de garantie, abondés par les notaires de chaque région.

– Un fonds central de garantie, alimenté par tous les notaires de France.

En cas de sinistre dépassant les plafonds de la police individuelle, ces fonds prennent le relais, et, en dernier ressort, l’ensemble des notaires de France se trouvent solidaires pour indemniser le préjudice. Cette architecture protège à la fois le public et le patrimoine personnel du notaire, en évitant qu’une erreur professionnelle ne l’anéantisse.

Médecins et avocats sont soumis à des obligations d’assurance professionnelle et à un contrôle ordinal, bien que leurs dispositifs collectifs diffèrent. Le bilan patrimonial du libéral (médecin, avocat, notaire) doit systématiquement vérifier ces éléments.

– La qualité de la couverture responsabilité civile professionnelle.

– Les éventuelles options complémentaires (protection juridique, cyber-risque, etc.).

– L’adéquation des plafonds d’indemnisation aux enjeux financiers réels des dossiers.

Protection contre les créanciers et le couple

Au‑delà du risque professionnel, le patrimoine d’un libéral doit aussi être protégé:

– Contre les créanciers (fisc, URSSAF, banques) en cas de difficulté de l’activité.

– Contre les aléas familiaux (divorce, remariage, recomposition familiale).

– Contre la dépendance ou l’incapacité.

Plusieurs leviers juridiques s’insèrent dans le bilan patrimonial :

Anticiper et sécuriser votre patrimoine grâce à des dispositifs civils et conventionnels adaptés à votre situation.

Choix ou adaptation du régime matrimonial (séparation de biens, participation aux acquêts, clauses spécifiques) ou PACS complété de conventions patrimoniales pour les couples non mariés.

Déclaration d’insaisissabilité ou choix d’une structure à responsabilité limitée pour mettre à l’abri la résidence principale d’un médecin, avocat ou notaire vis-à-vis des créanciers professionnels.

Désigner à l’avance la personne qui gèrera vos intérêts en cas d’incapacité, pour conserver la maîtrise de vos décisions patrimoniales et personnelles.

Utilisation de sociétés civiles permettant de dissocier détention et gestion, de prévoir une gouvernance, et de répartir progressivement les parts entre membres de la famille.

À un niveau plus sophistiqué, certains entrepreneurs libéraux peuvent recourir à la fiducie-gestion : transfert de propriété de certains actifs à un fiduciaire, créant un patrimoine séparé, hermétique aux créanciers personnels, sous réserve de ne pas tomber dans la fraude. Ce type de mécanisme, prévu par le Code civil, reste complexe et requiert un accompagnement juridique pointu.

Dimension numérique et cyber-risque

Pour les notaires, particulièrement exposés en raison du volume et de la sensibilité des données qu’ils manipulent (testaments, contrats de mariage, actes de vente), la protection du patrimoine passe aussi par la cybersécurité : un rançongiciel ou une fuite de données peut avoir des conséquences financières et réputationnelles majeures.

Les recommandations de base — segmentation des usages (pro/perso), sauvegardes régulières (règle « 3‑2‑1 » : trois copies, deux supports différents, une hors site), mots de passe robustes et uniques, chiffrement des données sensibles, VPN sécurisé, sensibilisation des équipes — sont devenues un volet incontournable du bilan patrimonial global d’un office notarial.

Médecins et avocats, désormais très numérisés (dossiers médicaux partagés, plateformes de consultation en ligne, e‑barreau, etc.), ne sont pas moins concernés. La perte ou la compromission de données de patients ou de clients peut enclencher des procédures coûteuses, voire des indemnisations importantes.

Transmission de l’outil professionnel : pacte Dutreil et sociétés d’exercice

Pour un médecin associé de SEL, un avocat dirigeant un cabinet structuré ou un notaire titulaire d’une étude importante, l’actif professionnel devient une composante majeure du patrimoine. Sa transmission à moindre coût fiscal est un enjeu à part entière.

Pacte Dutreil : réduire de 75 % la base taxable

Le pacte Dutreil est l’outil de référence pour transmettre une entreprise (individuelle ou en société) tout en réduisant très fortement les droits de mutation. Les conditions sont techniques, mais, une fois remplies, l’effet est spectaculaire :

– Jusqu’à 75 % de la valeur de l’entreprise ou des titres peut être exonérée de droits de donation ou de succession.

– Seuls 25 % de la valeur sert de base à l’impôt.

Le dispositif est accessible aux entreprises industrielles, commerciales, artisanales, agricoles ou libérales, incluant les SEL et holdings animatrices. Cela concerne directement les médecins de groupe, avocats associés et notaires dirigeants.

Les conditions majeures sont, entre autres : les délais, les coûts, la qualité et la conformité.

– Engagement collectif de conservation des titres pendant au moins deux ans, portant sur un pourcentage minimal des droits financiers et de vote.

– Engagement individuel de conservation par les héritiers ou donataires pendant quatre ans supplémentaires.

– Poursuite de l’activité et, dans certains cas, exercice d’une fonction de direction par l’un des bénéficiaires.

Une préparation anticipée (plusieurs années) permet de transmettre progressivement des titres aux enfants tout en conservant le contrôle opérationnel (gérant ou président). Cela offre aussi une réduction de 50 % des droits de donation si le donateur a moins de 70 ans.

Combiner avec démembrement de parts et holding familiale

Au‑delà du seul pacte Dutreil, le bilan patrimonial du liberal : medecin, avocat, notaire peut intégrer :

– La création d’une holding familiale détenant les parts de la SEL.

– Le démembrement des parts de cette holding entre parents usufruitiers (contrôle, perception des dividendes) et enfants nus-propriétaires.

– Des donations étalées dans le temps, profitant des abattements renouvelables.

Ce type de montage permet, sur une à deux décennies, de transférer la plus grande partie de la valeur de l’outil professionnel et des investissements immobiliers ou financiers logés dans la holding, tout en maintenant la main sur la gestion et la stratégie.

Un bilan patrimonial, ce n’est pas un tableau figé

Pour un médecin, un avocat ou un notaire, le bilan patrimonial n’est ni un bilan comptable figé ni un simple inventaire de biens. C’est un document vivant, à revisiter régulièrement, qui doit faire apparaître :

– Les trois sphères (personnelle, capitalisante, transmission) et leur équilibre.

– La qualité et la pérennité des revenus (honoraires, loyers, dividendes, pensions futures).

– La robustesse de la protection (assurances, structures juridiques, conjugualité, dépendance, cyber).

– Le niveau et la nature des risques (professionnels, fiscaux, de marché, familiaux).

– Les marges de manœuvre fiscales à court et moyen terme (PER, déficit foncier, démembrements, pactes).

Les outils numériques de suivi patrimonial (agrégateurs de comptes, logiciels de pilotage d’actifs) offrent une vision consolidée utile, mais doivent servir une stratégie claire et ne pas se limiter à une approche uniquement financière.

Au final, le bilan patrimonial du liberal : medecin, avocat, notaire est d’abord un exercice de cohérence : cohérence entre le niveau de risque pris et la réalité de la protection sociale ; cohérence entre la fiscalité subie aujourd’hui et les besoins de revenu de demain ; cohérence entre le désir de transmettre et les moyens juridiques mis en place pour y parvenir.

C’est aussi, de plus en plus, un travail d’équipe : autour du professionnel libéral gravitent désormais l’expert-comptable, le notaire, l’avocat fiscaliste, le conseiller en gestion de patrimoine, parfois le banquier privé. Leur rôle n’est pas de vendre des produits, mais d’aider chaque libéral à structurer et piloter, dans le temps, un patrimoine à la hauteur de ses efforts… et des risques qu’il assume au quotidien.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.