Doit-on s’attendre à un krach boursier et comment se protéger?

Mise à jour du 05/05/20 : un crise économique longue et durable.

J’ai évoqué dans un de mes derniers articles les conséquences de la crise économique à venir pour votre patrimoine.

Je parle de trois vagues dans la crise actuelle du coronavirus :

Vague 1 (0-3 mois) : la phase du déni, nous y sommes. Nous sommes confinés chez nous et notre argent est confiné. Vous aviez prévu d’acheter un bien immobilier, vous attendez. Vous vouliez investir à l’étranger, vous ne pouvez pas vous déplacer ainsi de suite…

Vous êtes plus préoccupé par votre santé (légitime) et si vous n’allez pas perdre votre emploi. Maintenant, vous avez peur et vous ne comprenez ce qu’il risque d’arriver pour votre patrimoine.

Pour vous rassurer (ou pas) : l’Etat assure le chômage partiel jusqu’à juin 2020, suppression de certaines charges… Seul soucis, qui payera à un moment la note « salée »?

Vague 2 (3-6 mois > jusqu’à fin 2020) : réveil douloureux et le début des faillites. Elle commence après le 11 mai et surtout durant l’été et la rentrée 2020!

Sur cette phase, on reprend notre vie avec moins de liberté de mouvement. L’économie met du temps à repartir. A titre d’exemple, le tourisme, la restauration repart lentement avec les mesures sanitaires (un carré de 4 entre salariés dans une entreprise, imaginez le problème…). Le télétravail perdure. Vos congés sont limités à la France. L’aérien ne tournerait qu’à 50% de ces capacités.

On commence à voir les chiffres précis de la récession à venir en France (et dans le monde) : on parle du contraction du PIB (la quantité de richesses créées tous les ans) supérieure à -10%!

Le chômage commence à devenir une réalité. Les TPE (créatrices d’emplois surtout) souffrent le plus. Les plus opportunistes parlent de 500000 nouveaux chômeurs ou peu imaginer dépasser plus du million à horizon 2021.

Légitimement, vous allez regarder vos placements :

Assurance vie, gains ou pertes en 2020?

Compte titre ou PEA en bourse?

Sur l’immobilier : achat ou pas? Si sur du locatif, votre locataire est dans quelle situation? Achat à crédit : à quel prix et quel coût du crédit, hausse des taux et frilosité des banques?

On peut encore certaines questions à la vue de la crise économique à venir :

Quelle sera la situation des banques?

Pourra-t-on circuler facilement dans le monde ou encore investir à l’étranger avec un libre circulation des capitaux?

Quelle sera la pression fiscale?

Quid de la situation de l’euro ou de sorties de pays européens comme l’Italie mécontente de la gestion de crise sanitaire puis économique?

Vague 3 (6-24 mois) : récession économique ou crise durable

Tout est envisageable. On peut s’interroger sur quel sera le niveau de consommation des ménages. L’emploi? La santé des banques? Le rebond de croissance éventuel?

Comment protéger son patrimoine? Où pourra-t-on faire fructifier son argent? La fiscalité future?

C’est autant de questions que l’on doit se poser rapidement.

N’oublions que tout cela doit s’imaginer dans un contexte où le virus peut ou non revenir plus intensément.

BONUS :

Les actifs tangibles sont une réponse en diversification?

L’or a atteint déjà des sommets : quels gains futurs? Surtout une protection?

N’existe-t-il pas d’autres actifs où l’on peut à la fois se sécuriser et également espérer des gains futurs à moyen terme?

Je vous laisse découvrir cette vidéo :

Article plus détaillé sur le whisky rare ici.

A partir de 20000 euros, vous avez la possibilité de vous constituer une belle collection de spiritueux rares, à méditer…

Mise à jour du 15/03/20 : Protection Patrimoine Coronavirus!!!

La pire crise depuis 100 ans, les mots ne sont pas de moi mais de notre président Monsieur Macron.

L’économie mondiale est à l’arrêt.

Les populations sont cantonnées chez elle face à un virus dont nous n’avons pas de remède.

Plus que jamais, nos économies, le travail souvent de toute une vie sont en danger.

La situation est compliquée sur de nombreux actifs avec de lourdes conséquences à venir dans les prochains mois.

BOURSE :

Sur la semaine qui se termine : le CAC40 a perdu 20% : c’est historique. Pensez-vous réellement que ce soit terminé?

Je pense que si vous êtes en bourse, vous devez perdre beaucoup d’argent : est-ce que cela va continuer?

Si la banque centrales soutiennent avec de l’argent que nous n’avons pas : que se passera-t-il quand il faudra rembourser cette dette?

Je pense que si vous êtes en bourse, vous devez perdre beaucoup d’argent : est-ce que cela va continuer?

Placement assurance vie :

Sur votre assurance vie, même son de cloche, que se passe-t-il quand on vous a poussé à sortir de votre fonds euros avec peu de rendement vers

Immobilier locatif :

Sur votre immobilier locatif, vous avez des crédits : que se passera-t-il si les locataires perdent leurs emplois dans les prochains?

Pire, à horizon 6-12 mois, quand l’Etat aura du s’endetter fortement pour payer le chômage partiel, soutenir tout le monde : qui va payer? Vous!

Fiscalité :

Ce sera plus d’impôts, peut-être de l’épargne bloqué et je ne parle même pas de la santé des banques : comment retirer son argent?

Les solutions face à cette crise grave :

Je ne veux pas être catastrophique mais il est grand temps de faire le point sur votre patrimoine, le protéger!

J’ai décidé de proposer à vous lecteurs, une hotline « Protection Patrimoine Coronavirus » 7 jours sur 7 de 9h à 20h avec 15 minutes d’expertise offertes pour vous aider dans ces temps très compliqués.

L’objectif sera de faire un point sur votre situation patrimoine et faire les bons choix face à cette crise gravissime avec mon expertise.

Il est temps de réagir pour sauver et protéger votre patrimoine!

Mise à jour du 26/10/19 :

Force est de constater que les marchés financiers sont à des niveaux élevés depuis la crise américaine de 2007.

Les banques centrales inondent les marchés financiers d’argent bon marché.

La dette mondiale dépasse la coquette somme de plus de 200000 milliards de dollars, rien que ça!

On peut s’interroger de la santé des banques et des compagnies d’assurance dans un contexte de taux bas durable.

Quelle protection pour votre argent? Comment trouver du rendement et des rentes régulières pour assurer par exemple votre retraite ou du revenu complémentaire?

Quels actifs tangibles pour vous diversifier? Protéger votre épargne?

J’ai évoqué deux thèmes avec l’immobilier aux USA et le whisky rare sur BFM dans un contexte de crise, je vous invite à les découvrir :

L’immobilier aux USA :

Le whisky rare pour vous diversifier :

Mise à jour immobilier (24/12/18) :

Malheureusement, nous y sommes la correction boursière à bien lieu et elle peut durer.

Comment protéger ses avoirs en dehors de l’OR dans mon article?

Je pense que l’immobilier à l’international peut répondre aussi à votre souhait de vous diversifier et sécuriser vos avoirs.

Ma nouvelle chronique BFM sur les opportunités dans l’immobilier sur BFM Business Intégrale placements.

Je vous invite à me contacter pour vous aider dans la sécurisation et la diversification de votre patrimoine : ICI.

Je vous souhaite d’agréables fêtes de fin d’année et mes meilleurs voeux de santé et de bonheur pour l’année 2019!

Mise à jour du 20/06/18 :

Face à la crainte de correction des marchés financiers et la dette croissante mondiale (200000 milliards de dettes dans le monde), l’immobilier reste une valeur sure.

J’ai fait une nouvelle chronique sur BFM sur l’immobilier en France et à l’étranger pour vous aider à protéger votre patrimoine :

En parallèle, je vous invite à découvrir :

mon nouvel outil sur l’investissement immobilier à l’étranger : ICI

Crise des valeurs technologiques en 2000, crise Subprime en 2007 ou encore le célèbre plongeon boursier de 1929 : le krach boursier est l’hantise des investisseurs et des épargnants.

Dans krach boursier, vous avez bourse donc retenez que c’est une baisse plus ou moins violente continue du marchés des actions. Elle résulte souvent d’excès de valorisation par les investisseurs (nous y reviendrons). La hausse est souvent continue. La presse intervient également comme le relais idéal pour attirer les investisseurs non avertis ou les petits épargnants. C’est une situation où tout le monde pense que c’est très facile d’investir en bourse. Regardez par exemple les petits investisseurs en Chine, quand vous voyez des personnes âgées en photo avec leur nouveaux portefeuille boursier, vous pouvez commencer à vous inquiéter. La bulle est sans doute prêt à éclater.

Depuis la crise des prêts hypothécaires « Subprime » des ménages américains (Vous savez ceux qui se sont endettés à taux variable et qui ne pouvaient plus rembourser quand les taux ont remonté. Une crise a suivi car leurs dettes ont été vendues partout dans le monde sous forme de produits dérivés « Subprime ». Je pense en France à la mairie de Saint Etienne et la « fiasco » de Dexia Crédit Local »…), nos économies ont continué leurs « pseudos » rétablissements par le levier de la dette.

Ce levier de la dette a été permis par les banques centrales, elles ont maintenu les taux d’intérêt bas permettant aux investisseurs d’utiliser le crédit « gratuit » pour spéculer (L’Islande était au bord de la faillite, souvenez-vous ICI). L’idée était qu’en maintenant les taux bas, une politique monétaire accommodante devrait faire repartir l’investissement partant sur le principe que cela ne pouvait être que temporaire. En 2000, l’ancien président de la FED (banque centrale américaine) va mener cette politique, elle nous amène à voir une bulle immobilière se créer. Dès que la FED décide de calmer le jeu et la surchauffe économique, les taux remontent, les débiteurs ne peuvent plus rembourser, il s’ensuit une crise financière « Subprime ». L’argent bon marché a servi à spéculer non à relancer l’emploi et permettre un équilibre général économique prôné par nos amis économistes néoclassiques. En 2007, la crise éclate et les successeurs à Greenspan se lancent dans la même pratique tenir les taux bas.

Krach boursier en 2000, en 2007 ou jadis en 1929 : la croissance ne repart pas vraiment et nous vivons dans des économies de l’endettement.

De krachs successifs, nos politiques cherchent les bonnes (ou mauvaises) recettes pour relancer l’économie.

L’économie mondiale est-elle vraiment repartie?

Pas vraiment, après un Krach boursier (Je vais revenir par la suite sur l’histoire des krachs boursiers), partout dans le monde, Chine, USA, Europe ou encore pays émergents, les dettes augmentent pour soutenir le système entre taux bas et investissements publics.

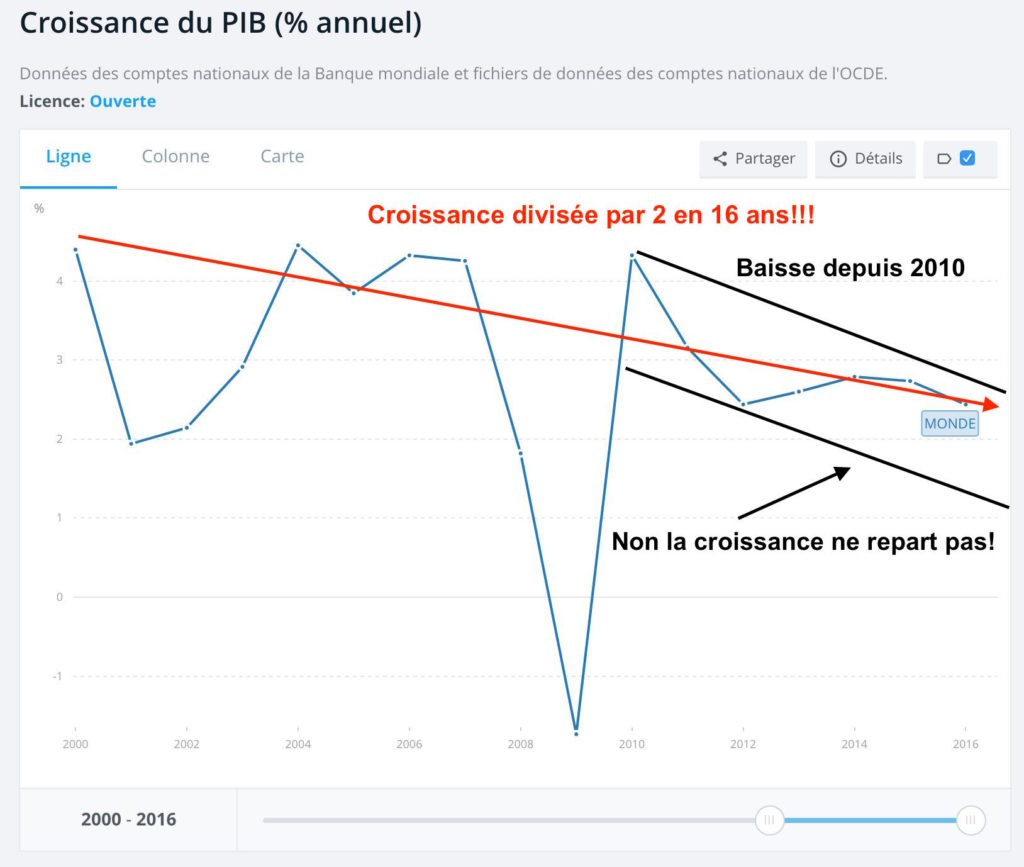

Sur le graphique ci-dessus, on voit clairement que l’économie mondiale a initié un ralentissement. Le moteur de l’économie mondial était les pays émergents. Ces pays sont souvent des pays exportateurs. Ils sont donc étroitement dépendants de la croissance des pays développés. Après la crise de 2007, Europe et USA ont donc freiné leurs consommations : c’est donc autant de produits manufacturés qui n’ont pas trouvé preneurs. C’est d’ailleurs la raison pour laquelle le gouvernement chinois a compris qu’il fallait développer l’investissement public en infrastructures pour la consommation chinoise interne prenne le relais. Maintenant, le levier a une nouvelle fois était l’endettement. Que se passe-t-il si l’économie ne repart pas?

Pire, les banques centrales vont sortir de leurs fonctions de base lutter contre l’inflation (la hausse des prix) et défendre la croissance (pour la FED et les USA), elles vont acheter des actifs financiers et maintenant les marchés financiers à flot.

en 16 ans de 2000 à 2016, la croissance du PIB mondial selon la banque mondiale a été divisée par deux. La solution de l’endettement ne permet pas de relancer nos économies!

L’idée réside dans le fait qu’il faut coûte que coûte conserver la confiance des investisseurs et gagner du temps.

A la politique agressive des banques centrales en rendant l’argent bon marché, il reste à ajouter l’endettement massif des états. On utilise ici deux leviers la politique monétaire accommodante et l’investissement public. Cela se traduit amis épargnants et contribuables par une hausse constante des prélèvements sociaux ou des impôts.

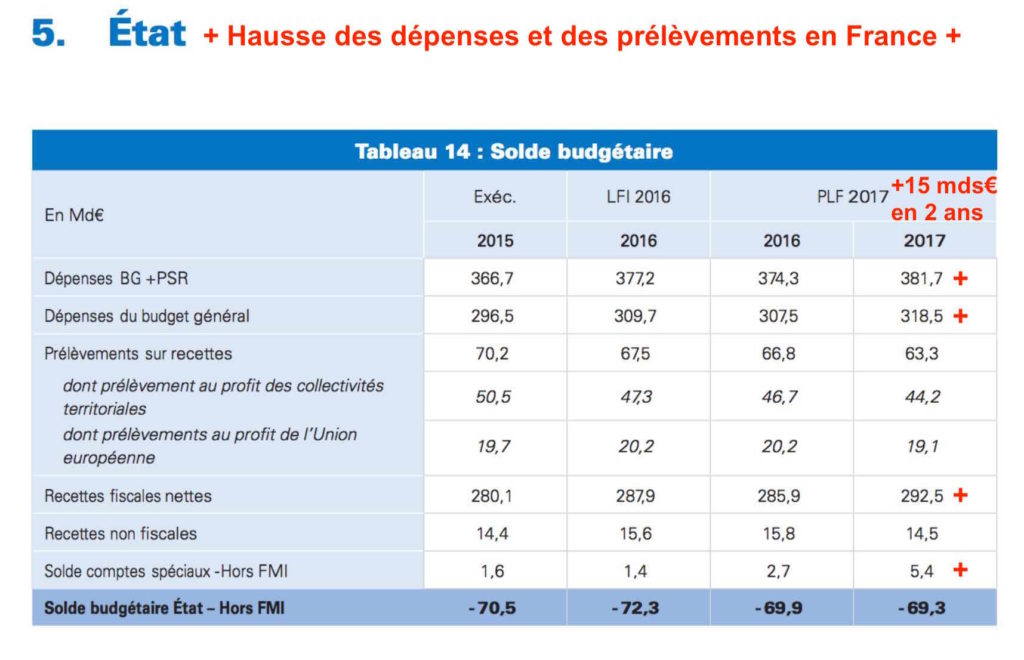

Il est très simple de trouver sur internet où nous en sommes en France au niveau de la dette et des prélèvements sociaux : « Aie, aie! ».

Tableau : solde budgétaire France (source : CEDEF)

Tableau : évolution dette publique France (source : CEDEF)

Les prélèvements obligatoires sont supérieurs à 44%. On peut comprendre que la marge de mannoeuvre de l’état français est faible avec une telle charge au niveau de sa dette. Plus de 60% des détenteurs de la dette française sont étrangers : nous sommes donc dépendant des marchés financiers. Vous ajoutez que la dette, c’est des obligations, tout va dépendre de l’évolution des taux d’intérêt de cette même dette. Si on imagine que les épargnants français (vous) détenez cette dette dans vos assurances vie, le système est interdépendant.

Il reste juste à savoir si tout le monde y trouver son compte. Quelle est la performance du fonds euros (de la dette d’état, la composition du fonds euros ICI) aujourd’hui?

Il reste maintenant à savoir quand aura lieu le prochain krach, pour cela, nous allons regarder la psychologie des marchés et l’histoire des plongeons boursiers et la situation actuelle des actions et des classes d’actifs. Cela devrait nous amener à définir quelques règles pour éviter de perdre son épargne.

1.Psychologie des investisseurs et histoires du krach boursier

On ne peut pas anticiper un krach en bourse sans avoir en tête que tout va dépendre de la vision des investisseurs sur les marchés.

Pour tenter de faire simple, on doit regarder s’ils sont dans l’excès de confiance ou de déprime.

Dessin : les moutons de Panurge (Rabelais) ou l’effet moutonnier

Les biais psychologiques sur les marchés financiers :

De nombreuses études ont été faites pour tenter de déterminer avec la science cognitive ce qui pouvait amener des opérateurs de marché à vendre fortement ou acheter massivement des titres.

Prenons par exemple un trader et son comportement quand il opère en bourse :

sans forcément parler de Jérôme Kiervel (trader ayant soi-disant coulé la Société Générale), il va prendre des positions acheteuses ou vendeuses sur certains titres ou produits dérivés de ces titres.

Il va oeuvrer par exemple pour faire gagner de l’argent à une banque d’investissement.

Imaginons qu’une de ses stratégies fonctionnent bien :

Il aura tendance à la répéter pensant que l’anomalie de marché qu’il a trouvé peut perdurer dans le temps.

Il va ainsi « s’ancrer ou encrage mental » sur certains signaux sur les marchés en pensant que l’histoire peut continuer.

C’est alors que ce même opérateur de marché risque d’être atteint par un mal classique du trader : « l’excès de confiance ».

Ces deux biais comportementaux sont très connus en Finance.

Ils sont souvent la source des plus grandes erreurs en bourse. On pense que ce qui a marché un temps va se répéter et on continue sans cesse dans ce sens. Le marché monte, il va continuer, on doit donc rester sur la même stratégie.

Cela me fait penser à un de mes lecteurs sur mon blog patrimoine. Il m’indiquait que 6% en immobilier, c’est rien, la bourse fait mieux actuellement. J’avais envie de lui dire : « pour quel risque et comment? ».

Malheureusement, pour revenir à notre trader, ce qui jusqu’à présent restait une anomalie de marché va amener d’autres opérateurs à l’exploiter également.

Ainsi, l’avantage qu’avait le trader tend à s’effacer, les gains sont moindres. Pire, ce qui faisait gagner fortement risque de faire perdre tout aussi rapidement quand on va se rendre compte que cette stratégie n’est plus aussi attractive.

Les opérateurs de marché vont alors prendre des stratégies contraires et nous allons assister à des pertes pour les traders qui n’auront pas changer leurs positions sur les marchés.

On voit ainsi qu’excès de confiance et ancrage mental sont les amis de Krach boursier.

Quelques krachs retentissants pour comprendre les anomalies de marché :

Je pense qu’il est plus simple de détecter les erreurs de valorisation sur les marchés qu’anticiper une forte correction de marché.

Tout le monde se souvient du krach de 1929, on avait eu la grande idée de spéculer sur l’immobilier ne Floride. Un jour, on se rend compte que les prix sont trop élevés et les investisseurs commencent à vendre.

Il s’ensuit une baisse généralisée des marchés actions aux USA et la contagion est mondiale avec l’effet récessif que l’on connait car l’économie a besoin de se financer avec les capitaux de ces mêmes marchés.

Plus récemment dans l’histoire boursière :

C’est sans doute ce qui nous intéresse le plus, le krach ou la bulle des valeurs technologiques en 2000 puis la crise « Subprime » des prêts hypothécaires américaines.

Nous avons eu un excès de confiance sur la valorisation des valeurs « start-up » de jeunes entreprises technologiques. De nombreuses investisseurs ont pensé que les HP, Apple et consorts allaient se multiplier à foison avec ces jeunes pousses. On a cru aussi au boom de l’innovation avec internet et son potentiel économique.

Malheureusement, là encore, les investisseurs se sont rendus compte que les gagnants seraient moindres. C’est ainsi que l’on commence à vendre, les moutons vont suivre et la bourse plonge.

Aujourd’hui, entre le krach de 2000 et celui de 2007 avec la crise « Subprime », ce qui nous intéresse, ce n’est pas la correction proprement dite mais les solutions apportées pour relancer l’économie après un krach boursier.

Dans les krachs actuels, ce n’est pas le krach proprement dit que l’on doit regarder mais les solutions utilisaient pour relancer les marchés. Va-t-on répéter l’histoire et les erreurs?

Quand en 2007, on se rend compte que la dette des ménages américains à taux variable ne vaut plus rien quand les taux vont remonter, on va subir la faillite de banque comme Lemanh Brother mais on va surtout chercher des solutions pour sauver les banques.

On va avoir recours à l’endettement massif et aux rachats d’actifs « pourris » pour les banques centrales.

C’est sans doute ce qui va le plus nous intéresser pour anticiper le futur des marchés financiers.

2. Valorisation actuelle des marchés, rôle des banques centrales et économie de l’endettement :

Pour comprendre la performance des marchés financiers et voir où l’on en est aujourd’hui : nous avons besoin de regarder l’évolution des grands indices boursiers depuis la crise de 2007.

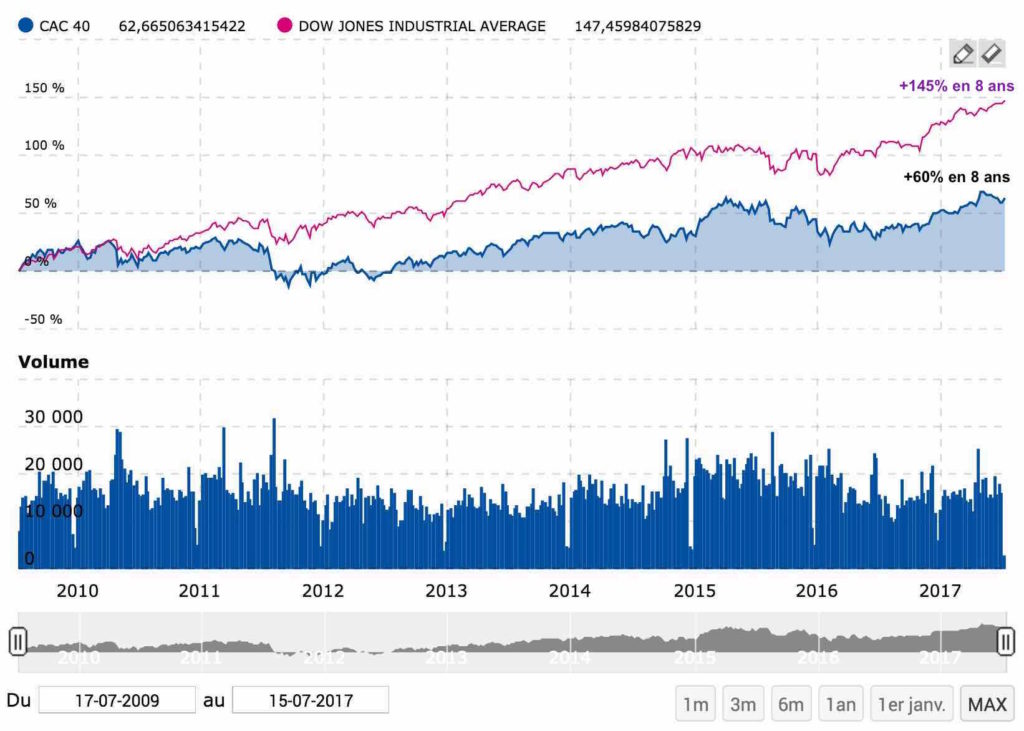

Graphique : évolution Dow Jones et CAC40 sur 9 ans (source : boursorama)

Ce qui est intéressant sur ce graphique, c’est de voir la hausse exponentielle des indice boursiers américains et français.

On voit clairement que les marchés financiers aux USA ont monté plus vites que la France : 145% contre 60%.

On comprend donc pourquoi on peut lire dans la presse financière : les marchés européens ont encore des opportunités pour investir en bourse, ainsi de suite…

Maintenant, la question est de savoir si les marchés sont ou non trop valorisés : comment faire?

Il existe un indicateur qui permet de savoir si la valeur des actions sur un marché donné est chère ou non.

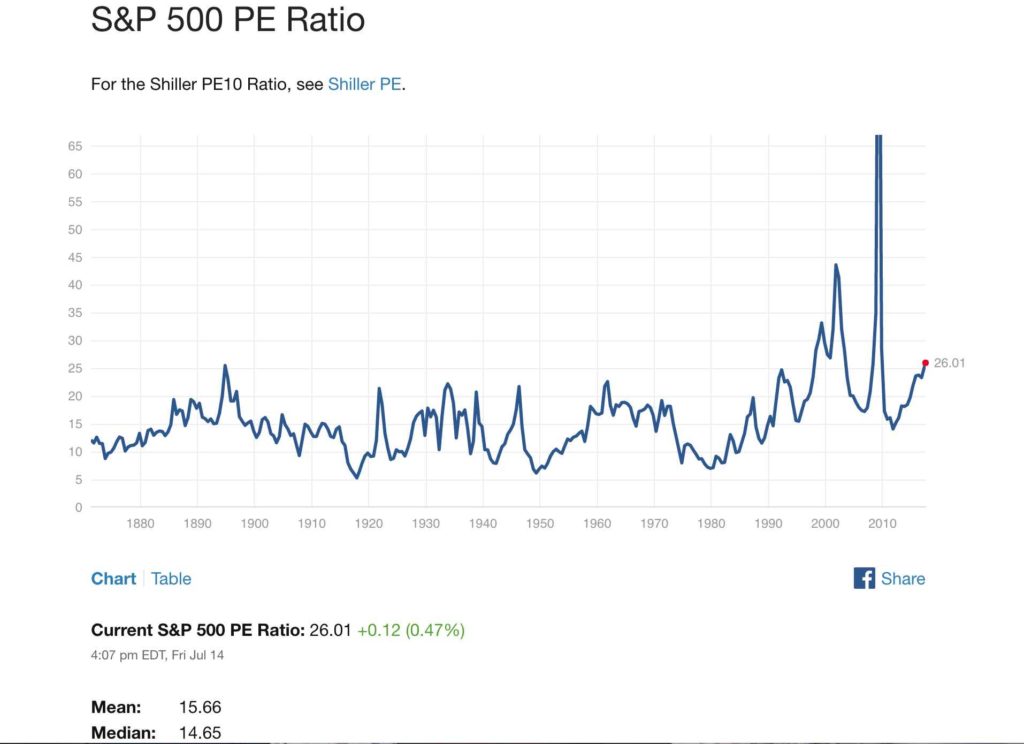

On parle du price earning de Shiller.

Le P/E ratio de Shiller permet d’avoir une vision « fondamentale » de la valeur des actions : il va utiliser les résultats nets des entreprises sur les 10 ans passés et les ajuster par l’inflation.

Maintenant, nous pouvons regarder ce ratio est voir si aujourd’hui nous sommes dans la moyenne (mieux sa médiane) : si nous sommes au-dessous les marchés sont en théorie sous valorisés (on pourrait semble t il investir) ou l’inverse.

J’ai commencé par le PE ratio Shiller SP500, les 500 plus grandes capitalisations aux USA.

Si on regarde le PE ratio Shiller à ce jour, il est supérieur à 26.

Petit soucis : sa moyenne historique est de 15,66 et sa médiane 14,65.

Il n’est pas compliqué de comprendre que l’indice américain est sur valorisé selon cet indicateur.

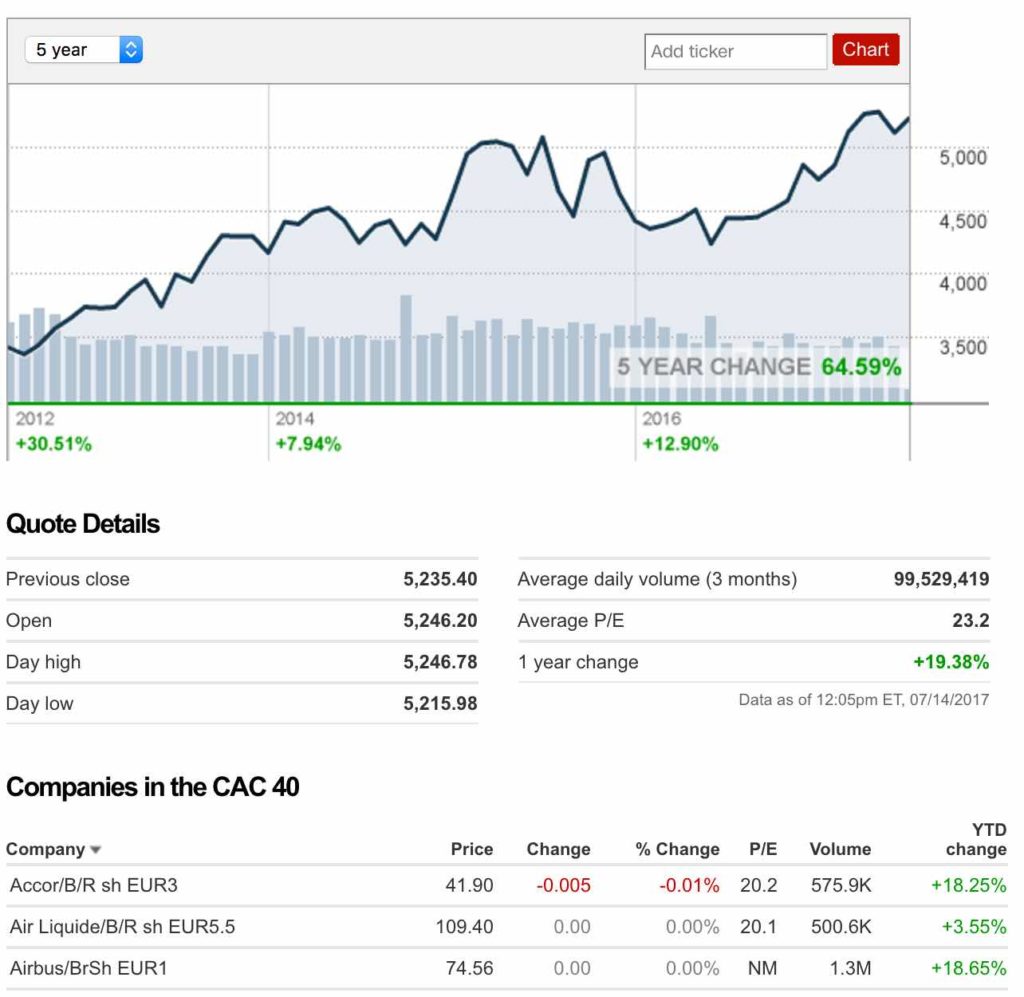

Si nous regardions le PE ratio sur CAC40 (un price earning classique sans ajustement) :

Le PE n’a cessé d’augmenter depuis 2012, la moyenne du price earning sur le CAC40 est de 23,2.

Le marché se paye 23 fois les bénéfices en moyenne.

Est-ce cher? Difficile à dire? En tout cas, les chiffres sont élevés à l’image du SP500 qui est bien au-dessus de sa moyenne. Donc, à ce jour, les actions américaines sont sans doute trop valorisées.

Doit-on s’inquiéter en ayant un price earning aussi élevé? Est-ce le moment de vendre ses actions?

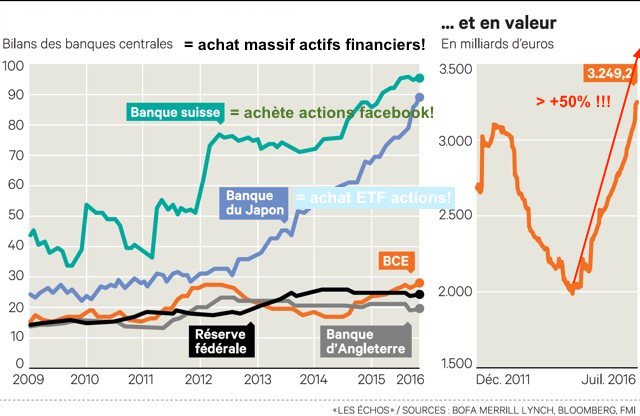

Sur ces graphiques, vous voyez qu’un nouvel acteur est arrivé sur les marchés : les banques centrales.

Autant, vous dires qu’elles aiment les actifs financiers.

Depuis la crise « Subprime » : les banques centrales ont pris la décision d’acheter des actifs financiers et donc maintenir à flot les marchés.

Nous sommes passés en quelques années à un bilan de la BCE de 2000 milliards à plus de 3000 milliards.

La banque centrale européenne s’en est donnée à coeur joie pour soutenir les marchés financiers en rachetant des actifs.

Moralité de l’histoire, les indicateurs classiques tels le PE ou le PE ratio Shiller ne sont peut-être pas les meilleurs indicateurs pour prévoir un futur Krach boursier. Si un acteur peut acheter ce qu’il veut sans limite : vous maintenez à flots les marchés et la hausse perdure.

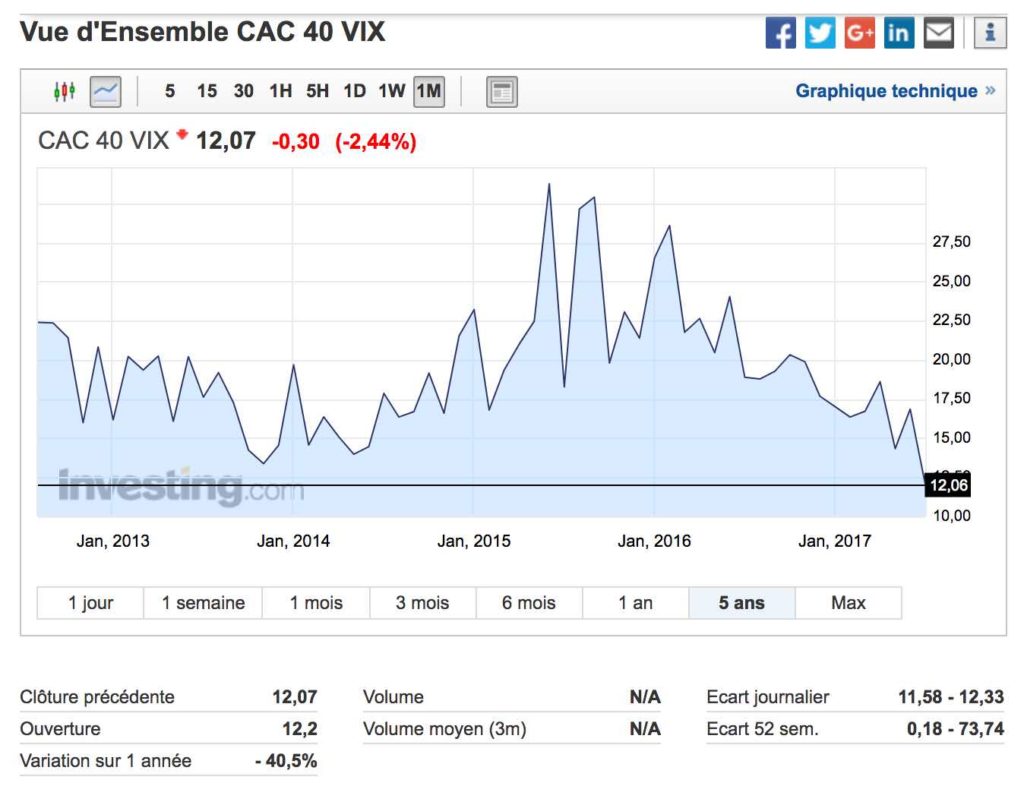

Vous arrivez même à rendre les marchés financiers des actions moins risqués comme on le voit sur l’indicateur volatilité VIX du CAC (ci-dessous) :

Graphique : Vix CAC40 5 ans (source : investing.com)

Vous voyez que que la Banque Centrale est un instrument fabuleux pour réduire la volatilité d’un marché financier.

Nous sommes à des niveaux historiquement bas sur la volatilité du CAC40.

Un VIX à 12 alors qu’on peut dépasser les 27 (et plus encore) lors d’une tension sur les marchés, cela signifie la situation sur les marchés financiers est artificielle.

Les actions sont du risque. Quand on tient artificiellement leurs risques : on va sans doute amplifier leurs corrections lorsque l’on ne pourra plus agir sur les marchés en achetant tout et son contraire. C’est ce que font les banques centrales aujourd’hui…

Après les indices boursiers, leurs risques : que font les classes d’actifs depuis la crise de 2007?

Tableau : Top 20 des meilleures catégories de fonds sur 8 ans (Source : quantalys)

En dehors, des fonds à effet de levier, ce sont surtout les biotech (donc des valeurs technologiques sur le Nasdap indice US des valeurs technologiques) qui ont connues une hausse exponentielles avec +355% en 8 ans.

On notera des signes de faiblesse sur les marchés US depuis le début de l’année, les fonds petites et moyennes capitalisation US et fonds US Value (fonds jouant sur la valeur décotée des actions) sont en moyenne en baisse.

Sur 8 ans, les fonds Biotech réalisent plus de 40%/an. Est-ce normal? Une petite bulle?

Les catégories de fonds les plus performantes sont les actions des pays où les banques centrales ont le plus racheté d’actifs. Etrange non?

Donc, en 8 ans, ce sont surtout les USA et le Japon qui ont bénéficiés de la hausse des marchés. En Europe, c’est surtout les fonds actions sur l’Allemagne avec plus de 35%/an, rien que ça…

Et si les marchés financiers corrigeaient? Les fonds en retard?

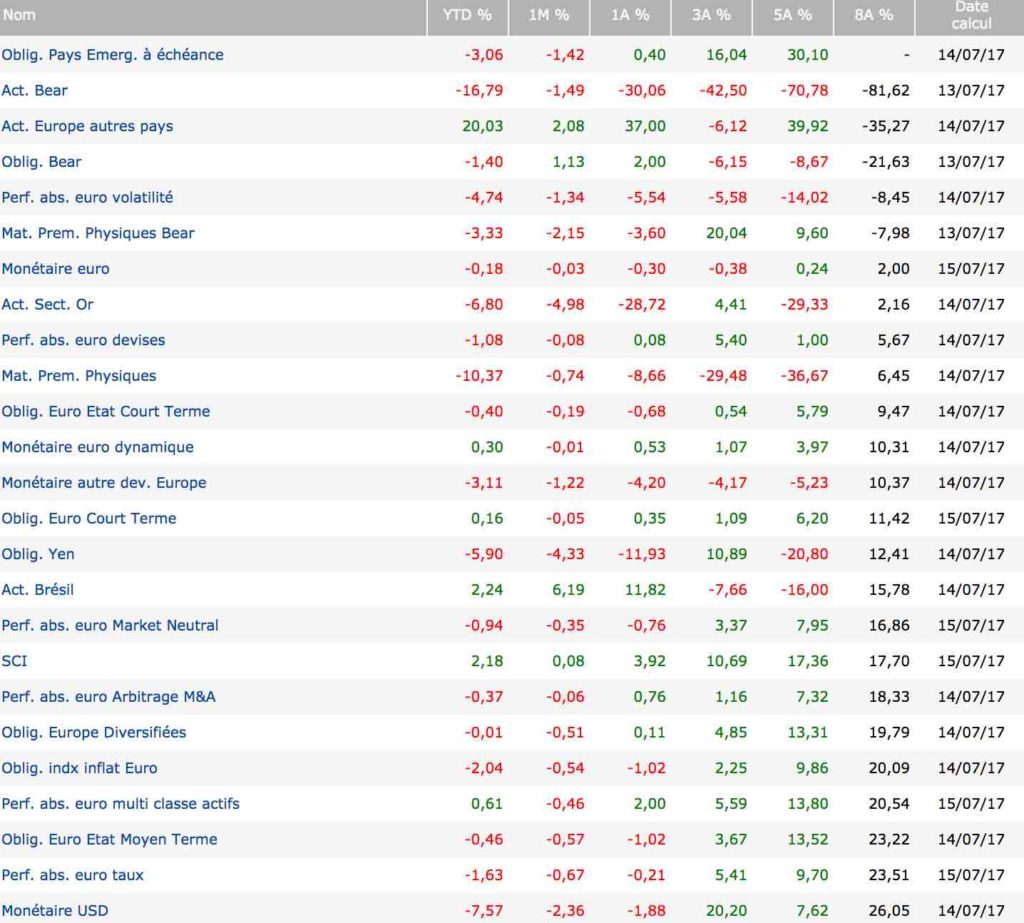

Tableau : top 25 des fonds les plus mauvais sur 8 ans (Source : quantalys)

On constate que sur 8 ans, les fonds baissiers (logique), les fonds sur les mines d’or et sur les matières premières, les fonds actions Brésil ou encore les fonds sur la volatilité et ceux sur la performance absolue (ou alternatifs, ils ont besoin de volatilité pour faire de la performance) sont dans le rouge.

Quels fonds peuvent rebondir sur un krach boursier? On peut donc imaginer que si les marchés corrigent : la performance pourra sans doute se faire sur les fonds matières première et mines d’or et sur les fonds sur la volatilité.

Pour les actions sur Brésil, le sujet est un peu plus compliqué car ce pays exportateur souffre du ralentissement économique mondial.

Et la crise de la dette? Un autre indicateur pour détecter la future correction de marchés?

Je pense qu’on peut regarder deux indicateurs avancés pour anticiper (peut-être) :

la hausse des taux des banques centrales et le ralentissement d’achats d’actifs et,

les écarts de taux entre les dettes des états : exemple l’Allemagne contre l’Italie.

Graphiques : évolution dette Allemagne et Italie à 10 ans (Source : investing.com)

Je pense que vous avez retenus que si vous avez du fonds en euros en assurance vie, vous aviez un risque de taux.

Si les taux montent, la valeur obligataire de votre fonds euros baissera (relation inverse).

Donc, ici on voit que la dette italienne a un taux relativement stable depuis le début de l’année alors que pour l’Allemagne, il monte.

L’Italie se finance à plus de 2% par an (charge de sa dette élevée) alors que l’Allemagne se finance à 10 ans à moins de 0,6%.

Toute la question de savoir si l’Italie peut tenir avec un tel taux d’intérêt (même situation pour la France qui est proche de 100% de son PIB en dette à financer).

Ensuite, on parle d’écart de taux ou de spread entre deux taux de deux dettes (ici l’Allemagne et l’Italie).

Vous vous doutez que si l’écart se creuse, les investisseurs n’ont pas fini de demander un taux plus élevé à l’Italie pour se financer.

Tant que les banques centrales interviennent sur les taux, la confiance dure, le jour où cela change ou quand on a des doutes sur la santé d’un pays comme l’Italie, la correction sur les marchés est proche.

Pour résumer, le poids de la dette et l’intervention des banques centrales sont l’alpha et l’oméga de l’évolution des marchés financiers et donc de votre épargne!

3. Comment anticiper un krach boursier et protéger son épargne?

Il n’existe pas de martingale pour détecter une correction de la bourse.

Par contre, on peut faire en sorte de diversifier ses actifs financiers et se donner des indicateurs pour suivre ses placements et comprendre ce que l’on achète.

Quelques règles à connaître pour un investisseur :

- Les placements boursiers ne doivent pas représenter 100% de son patrimoine.

- On achète des actions si on comprend ce que l’on achète sinon NON.

- On achète des actions ou fonds actions de préférence dans des enveloppes fiscales avantageuses comme l’assurance vie ou le PEA (vous avez aussi le PEE également ou le PEA PME).

- On évite d’utiliser le levier du crédit pour acheter en bourse : faire un crédit pour acheter un placement qui structurellement risqué est une hérésie. Acheter de l’immobilier à crédit OUI mais des actions NON.

- On analyse la performance des marchés financiers sur le long terme pour voir si on achète à un plus ou un plus bas.

- Pour gagner en bourse, on achète bon marché et on vend au plus haut : toute la difficulté est de trouver les bons points d’entrée et de sortie.

- Tant qu’on a pas vendu en bourse : on ne gagne rien.

- On apprend à prendre ses pertes mais aussi à matérialiser ses gains en les sécurisant sur des placements moins risqués (cash, investissement immobilier acheté au bon prix…).

- Quand on ne maîtrise pas la bourse, on n’hésite pas à prendre un mandat de gestion chez un gérant reconnu.

Investir en bourse : c’est du bon sens et de la diversification avant tout. Mais, vous ne gagnerez qu’une fois que vous avez vendu! Tout dépend donc de votre point d’entrée et de sortie et de votre capacité à prendre vos gains et vos pertes (= savoir sécuriser les gains!).

Vous avez compris que nous sommes dans des marchés biaisés par les achats massifs des banques centrales.

Vous voyez que l’économie ne repart pas.

L’immobilier est hors de prix en France (à quelques rares exceptions).

Nous sommes dans des économies très endettées.

Le risque de hausse des taux n’est pas pour demain mais s’il arrivait le krach obligataire ne serait pas loin.

Les français détiennent beaucoup dettes dans le fonds euros en assurance vie (mon intervention sur BFM) :

Alors, comment protéger votre épargne? Anticiper?

Je reste convaincu que les épargnants français sont comme les traders avec un krach boursier : ils sont en excès de confiance et ils se comportent comme des moutons.

Quelques questions :

- Est-il normal par exemple que dans l’arrondissement le moins cher de Paris, le 20ème, le prix au m carré est à 10000 euros?

- Peut-on continuer à s’endetter à 20 ans, voire même 30 ans, certes à des taux de crédit encore bas mais avec une telle insécurité sur l’emploi et à des prix aussi élevés en France?

- Pourquoi s’obstine-t-on à être propriétaire alors que l’immobilier est au sommet et que le marché de l’emploi n’est plus le même que nos anciens? Que la revalorisation des loyers est faible avec l’indice sur l’inflation?

- Les taux bas sont-ils la raison principale pour se ruer vers l’immobilier avec de l’endettement long?

- Est-il judicieux de courir à un rendement autour des 3% nets en moyenne en France sur l’immobilier locatif avec une fiscalité sur les revenus fonciers qui s’approche des 50% quand on a un taux marginal d’imposition à 30% (ajoutez les prélèvements sociaux, la taxe foncière, d’habitation…)???

- Pourquoi l’investisseur français peut miser tout sur l’immobilier en France alors qu’à quelques heures d’avion de la France, il aurait fiscalité, prix et rendement avantageux en se diversifiant?

- Pourquoi les français mettent tout sur l’assurance vie alors que le fonds en euros est de la dette et qu’avec la loi Sapin 2 on pourra bloquer leur épargne?

- Doit-on investir sur Facebook alors que l’acheteur principal du titre est la banque centrale Suisse (ICI)?

- Si votre voisin achète ce placement : devez-vous faire comme lui car tout le monde fait pareil?

- Pourquoi achète-t-on des logements Pinel avec un prix au m carré élevé juste pour une réduction fiscale temporaire alors que l’on ignore ce qu’il se passera après la défiscalisation?

Pourquoi l’investisseur français :

- Achète l’immobilier au plus haut? S’endette toujours plus longtemps avec un emploi toujours plus court?

- Pense-t-il qu’être locataire, c’est être tout le temps perdant?

- L’immobilier, c’est la France mais ne peut-on pas gagner de l’argent hors de France avec l’immobilier avec moins de fiscalité et plus de rendement?

- Il n’y a quel fonds euros et la dette d’état dans l’assurance vie en dehors de l’immobilier?

- Ne recherche-t-il pas systématiquement d’autres actifs tangibles pour se diversifier?

Comment protéger son épargne au final?

Si l’on considère que l’économie de l’endettement ne tiendra pas.

Si on estime que les banques centrales devront remonter leurs taux à un moment.

Si l’on pense que l’on achète en France de l’immobilier au plus haut ou encore que la bourse notamment les actions américaines sont trop valorisées.

Alors, on doit pouvoir changer son fusil d’épaule.

Quelques réponses avant le prochain krach boursier :

Le propriétaire d’immobilier aura intérêt à revendre ses biens achetés au plus bas.

L’investisseur en bourse devra prendre de la plus-values et les sécuriser en cash ou sur des actifs tangibles Or par exemple.

Le jeune cadre ne devra pas forcément acheter sa résidence principale sur un crédit long mais miser sur de l’immobilier locatif par exemple à l’étranger où la fiscalité et les rendements sont plus attractifs. Il pourra aussi apprendre à mieux connaître les placements et se former avec un bon conseiller en gestion de patrimoine.

Le salarié « quadra » ou « quinqua » devra faire le point sur son patrimoine : par exemple a-t-il trop d’assurance vie ou de dettes d’état? A-t-il le bon immobilier locatif avec les bons montages patrimoniaux? A-t-il optimisé sa fiscalité? La transmission de son patrimoine? Connait-il d’autres actifs tangibles pour diversifier son patrimoine?

Moralité, chers lecteurs, n’attendez pas la future crise dans une économie endettée et sans emploi, continuez à vous informer et n’hésitez pas à faire un bon bilan patrimonial avec un professionnel qui cherchera à vous aider globalement et non à vous vendre le dernier produit à la mode!

Mon approche pour vous aider en vidéo sur BFM :

Pourquoi ne pas bénéficier de mon diagnostic patrimonial gratuit en me contactant ICI ?