Le Pacte Dutreil reste, malgré les durcissements récents, l’un des outils les plus puissants pour transmettre une entreprise familiale à moindre coût fiscal. Au cœur du dispositif se trouve une mécanique souvent mal comprise : l’engagement collectif de conservation, ou ECO / ECC. Sans cet engagement préalable, point de faveur Dutreil possible (sauf cas très encadrés de « réputé acquis »). Avec lui, et sous réserve de respecter une série de conditions pendant de longues années, la transmission peut être réalisée en ne taxant que 25 % de la valeur de l’entreprise.

Cet article explique le fonctionnement de l’engagement collectif et son articulation avec l’engagement individuel de conservation. Il présente les nouvelles contraintes issues de la loi de finances pour 2026 et détaille les pièges à éviter pour ne pas perdre rétroactivement une exonération de 75 %.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Rappel : ce que permet réellement le Pacte Dutreil

Le Pacte Dutreil est codifié à l’article 787 B du Code général des impôts. Il s’applique aux transmissions à titre gratuit (donations ou successions) de titres de sociétés ou d’entreprises individuelles exerçant une activité opérationnelle (industrielle, commerciale, artisanale, agricole ou libérale).

Le principe est simple : à la condition de conserver l’entreprise pendant une certaine durée et de respecter un faisceau d’obligations (activité, direction, attestations…), l’État n’impose que 25 % de la valeur transmise. En d’autres termes, 75 % de la valeur est exonérée de droits de donation ou de succession, sans plafond.

Pour bien mesurer l’enjeu, il est utile de traduire ce mécanisme en chiffres concrets.

Impact fiscal du Pacte Dutreil

L’exonération de 75 % porte sur la base taxable. Le solde (25 %) reste soumis au barème des droits de mutation, mais peut encore bénéficier :

L’abattement en ligne directe s’élève à 100 000 € par parent et par enfant pour les donations.

Le tableau ci-dessous illustre l’effet de la combinaison Dutreil + barème + réduction d’âge.

| Paramètre | Situation classique (hors Dutreil) | Avec Pacte Dutreil |

|---|---|---|

| Valeur de l’entreprise transmise | 2 000 000 € | 2 000 000 € |

| Base taxable avant Dutreil | 2 000 000 € | — |

| Base taxable après Dutreil (75 % exonérés) | — | 500 000 € (25 % de 2 M€) |

| Abattement parent/enfant | −100 000 € | −100 000 € |

| Base après abattement | 1 900 000 € | 400 000 € |

| Barème maximal en ligne directe | Jusqu’à 45 % | Idem |

| Taux effectif maximal après Dutreil | Environ 45 % | Environ 11,25 % (25 % × 45 %) |

| Réduction de 50 % (donateur < 70 ans) | Non applicable (hors Dutreil) | Divise encore par 2 les droits dus |

| Taux final avec Dutreil + réduction | — | Environ 5,6 % de la valeur transmise |

Concrètement, pour une entreprise de 2 M€, seuls 500 000 € sont, en principe, pris en compte. Après abattement de 100 000 € en ligne directe, la base tombe à 400 000 €, à laquelle s’applique le barème, éventuellement divisé par deux si les conditions d’âge et de pleine propriété sont réunies. Le gain est massif, ce qui explique le niveau d’exigence et le contrôle serré de l’administration.

Activités et structures éligibles : un premier filtre décisif

L’engagement collectif de conservation n’a de sens que si l’entreprise est, au départ, éligible au régime Dutreil. Deux conditions dominent : la nature de l’activité et la forme de l’entité.

Activités admises et activités exclues

Le dispositif vise à favoriser la transmission d’un « outil de travail ». La société ou l’entreprise individuelle doit donc exercer à titre principal une activité :

– industrielle,

– commerciale,

– artisanale,

– agricole,

– ou libérale.

Une holding animatrice doit participer activement à la gestion du groupe (stratégie, contrôle, services aux filiales). Une holding passive, qui se contente de détenir des participations, n’est pas admise.

Les activités purement civiles de gestion du patrimoine propre sont expressément rejetées. Cela vise notamment :

– la location nue d’immeubles, même commerciaux ou industriels ;

– la location meublée d’habitation non professionnelle (LMNP) ;

– la gestion de portefeuilles financiers pour compte propre (SICAV, actions cotées détenues à titre patrimonial) ;

– les SCI de simple gestion locative.

Les sociétés à activité mixte restent éligibles si l’activité opérationnelle est prédominante, avec un seuil d’au moins 50% du chiffre d’affaires ou de la valeur d’actif provenant de cette activité, selon la jurisprudence et l’administration.

Le tableau suivant résume la grille d’analyse habituelle.

| Type d’activité ou structure | Éligibilité potentielle au Pacte Dutreil |

|---|---|

| Industrie, commerce, artisanat, agriculture | Oui, si activité principale |

| Profession libérale | Oui, si activité réelle et principale |

| Holding animatrice | Oui, si animation effective et prouvée |

| Holding purement patrimoniale | Non |

| LMNP (location meublée non professionnelle) | Non (commentaire BOFiP 17/10/2023) |

| Location nue (SCI de gestion) | Non |

| Société mixte (activité + patrimoine) | Oui, si opérationnel ≥ 50 % (CA et/ou actifs) |

Formes juridiques concernées

Côté sociétés, le Pacte Dutreil couvre la quasi-totalité des formes usuelles :

– SARL, EURL,

– SAS, SASU,

– SA,

– SNC,

– SCS, SCA,

– SELARL et plus largement sociétés d’exercice libéral.

Côté entreprise individuelle, le dispositif est également ouvert, sous réserve d’une activité professionnelle (BIC, BA, BNC) et du respect de conditions spécifiques de détention préalable et de poursuite d’activité.

L’engagement collectif de conservation : la pierre angulaire du dispositif

L’engagement collectif de conservation (ECO ou ECC) est la première condition pour bénéficier du Pacte Dutreil lorsqu’on transmet des titres de société. C’est un contrat, écrit, par lequel plusieurs associés (ou un seul dans certains cas) s’engagent à conserver un pourcentage minimal de capital et de droits de vote pendant au moins deux ans.

Qui signe, quand et comment ?

L’ECC est pris :

– par le futur donateur ou défunt,

– seul ou avec un ou plusieurs autres associés,

– au moyen d’un acte écrit (acte sous seing privé enregistré ou acte notarié).

Il doit impérativement être en cours au jour de la donation ou de la succession. Il comporte des dates de début et de fin certaines : un engagement « à durée indéterminée » est considéré comme irrégulier.

Le schéma type est le suivant : les associés signent l’ECC, attendent au moins deux ans, puis procèdent à la transmission des titres à leurs héritiers ou donataires, lesquels prennent ensuite un engagement individuel.

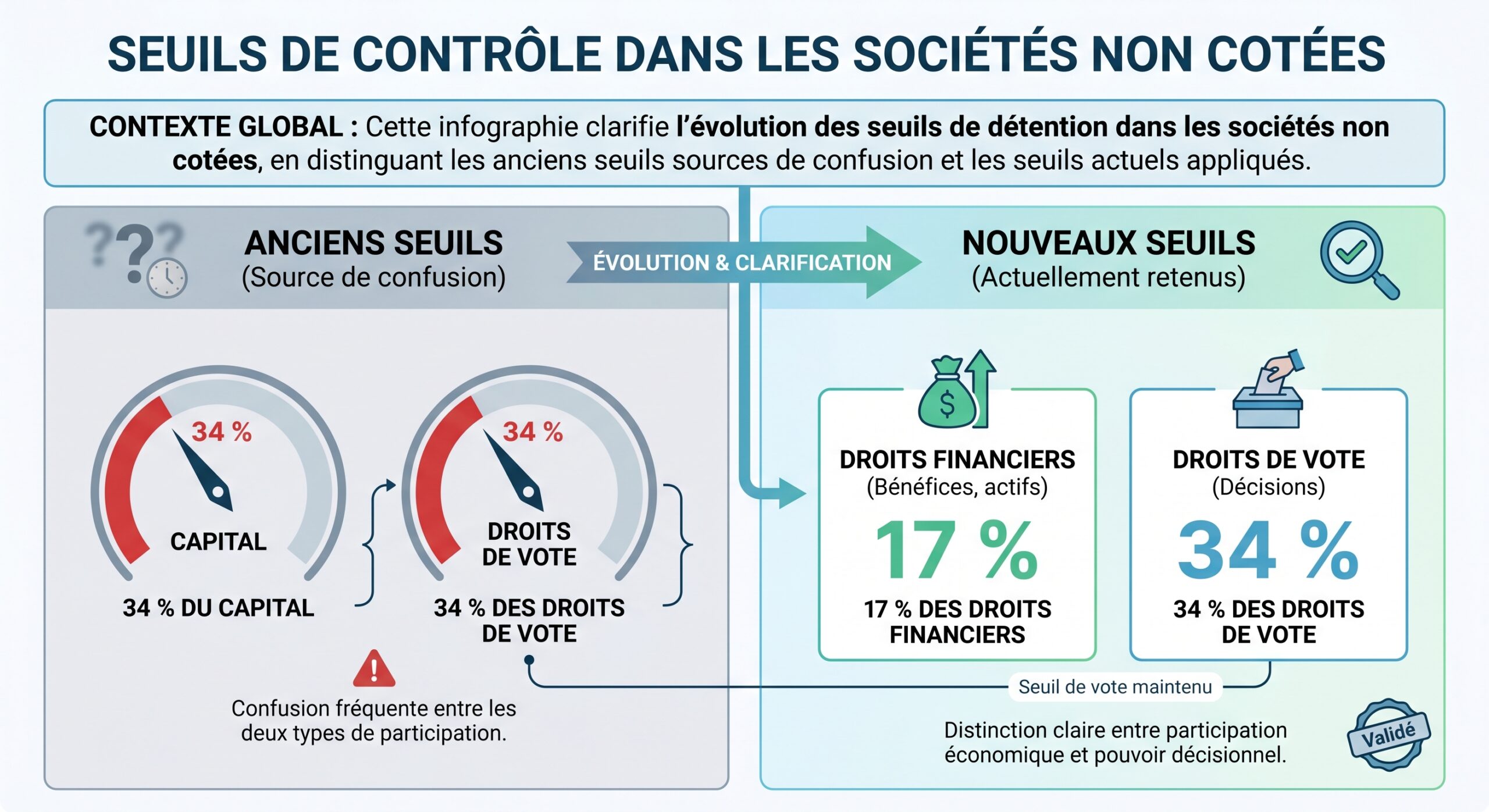

Seuils de détention : 17/34 % ou 10/20 %

Pour que l’engagement soit valable, il doit porter sur une quotité minimale de droits financiers et de droits de vote, à l’échelle de l’ensemble des signataires.

Le tableau ci‑dessous synthétise ces seuils.

| Type de société | Droits financiers minima couverts par l’ECC | Droits de vote minima couverts par l’ECC |

|---|---|---|

| Société non cotée | 17 % | 34 % |

| Société cotée | 10 % | 20 % |

Ces seuils doivent être respectés pendant toute la durée de l’engagement collectif. On raisonne en « bloc » : c’est l’ensemble des signataires qui doit atteindre les pourcentages requis. Les titres transmis dans le cadre du Pacte sont inclus dans ce calcul.

Durée minimale : deux ans, inchangée

La loi de finances pour 2026 a durci le dispositif sur de nombreux points, mais elle n’a pas modifié la durée de l’engagement collectif : il reste fixé à deux ans minimum. En revanche, la durée de l’engagement individuel qui lui succède a été nettement rallongée, ce qui porte l’effort global de détention à huit ans dans le nouveau régime.

Souplesse interne : cessions entre signataires et nouveaux entrants

Contrairement à une idée reçue, tout n’est pas figé pendant l’ECC. Les signataires disposent d’une certaine marge de manœuvre :

– Ils peuvent se céder ou se donner entre eux les titres soumis à engagement, sans remettre en cause le pacte, dès lors que les seuils de 17/34 ou 10/20 restent atteints.

– Ils peuvent faire entrer un nouvel associé dans le pacte. En contrepartie, l’engagement doit être reconduit pour une nouvelle période minimale de deux ans.

En revanche, la cession à un tiers non signataire peut faire tomber l’engagement si, à l’issue de l’opération, les seuils ne sont plus respectés. Dans ce cas, il faut repartir sur un nouveau cycle de deux ans avant toute transmission bénéficiant du Dutreil.

Le tableau suivant récapitule ces mouvements autorisés ou à risque pendant l’ECC.

| Type d’opération pendant l’ECC | Effet sur le Pacte Dutreil |

|---|---|

| Cession/donation entre signataires | Admise si les seuils restent atteints |

| Entrée d’un nouvel associé dans l’ECC | Admise si engagement reconduit pour ≥ 2 ans |

| Cession à un tiers non signataire (seuils maintenus) | Possible mais très encadrée, analyse au cas par cas |

| Cession à un non-signataire faisant chuter les seuils | Rupture de l’ECC, perte du bénéfice pour la transmission projetée |

L’engagement collectif « réputé acquis »

Dans certains cas, il est possible de bénéficier du régime Dutreil sans avoir formalisé à l’avance un ECC classique : c’est le mécanisme de l’engagement collectif « réputé acquis », prévu à l’article 787 B, b, 2 du CGI.

Il s’applique lorsque :

– une personne (seule ou avec son conjoint, partenaire PACS ou concubin notoire) détient depuis au moins deux ans les seuils requis (17/34 pour une non cotée, 10/20 pour une cotée) ;

– et que cette personne (ou son conjoint/partenaire/concubin) exerce, depuis plus de deux ans, son activité professionnelle principale ou une fonction de direction éligible dans la société.

Dans ce cas, l’administration considère que l’engagement collectif a existé de facto pendant deux ans, sans qu’un acte n’ait été signé. Les héritiers peuvent alors entrer dans la phase d’engagement individuel. Ce mécanisme est précieux en cas de décès sans anticipation, mais son maniement reste délicat et suppose de démontrer a posteriori l’ensemble des conditions (détention, seuils, fonction de direction).

Après l’ECC : l’engagement individuel de conservation (ECI)

Une fois la donation ou la succession réalisée, le relais est pris par l’engagement individuel de conservation (ECI). Chaque héritier, donataire ou légataire qui bénéficie de l’exonération de 75 % doit, à titre personnel, s’engager à conserver les titres reçus pendant une durée déterminée.

Avant et après la réforme de 2026

Avant la loi de finances pour 2026, l’ECI durait quatre ans à compter de l’expiration de l’ECC. Le schéma global était donc :

– 2 ans d’engagement collectif (ECC) ;

– 4 ans d’engagement individuel (ECI) ;

– soit 6 ans de détention totale minimum.

– 2 ans d’ECC ;

– 6 ans d’ECI ;

– soit 8 ans de détention minimale.

Le tableau suivant permet de visualiser ce changement.

| Régime | Durée ECC | Durée ECI | Durée totale minimale |

|---|---|---|---|

| Avant LF 2026 | 2 ans | 4 ans | 6 ans |

| Après LF 2026 | 2 ans | 6 ans | 8 ans |

L’allongement de deux ans représente un durcissement significatif, surtout dans les situations où la famille pourrait avoir besoin de liquidités ou d’une réorganisation capitalistique. Vendre ses titres avant la fin de ces six ans est, pour le bénéficiaire concerné, synonyme de perte totale de l’exonération.

Modalités pratiques de l’ECI

L’engagement individuel :

L’engagement de conservation des titres est pris par chaque bénéficiaire dans la déclaration de succession ou l’acte de donation. Il porte sur les titres reçus dans le cadre du pacte et court, en principe, à compter de la fin de l’ECC (ou, en cas d’engagement réputé acquis, à compter de la date de transmission).

Si un seul bénéficiaire cède ses titres en cours d’ECI, il perd l’exonération pour la fraction transmise, mais les autres, qui respectent leurs engagements, conservent leur avantage. Il n’y a pas de solidarité mécanique entre héritiers sur ce point.

La fonction de direction : un troisième pilier souvent sous-estimé

Outre les engagements de conservation, le Pacte Dutreil impose qu’au moins l’un des signataires ou des bénéficiaires exerce une fonction de direction effective.

Cette fonction doit :

– être exercée pendant toute la durée de l’engagement collectif ;

– se poursuivre pendant les trois années suivant la transmission.

Sont considérées comme fonctions éligibles (au sens de l’article 975 du CGI notamment) :

Pour les entreprises individuelles, la condition est adaptée : l’un des bénéficiaires doit continuer l’exploitation pendant les trois années suivant la transmission.

Le non-respect de cette condition de direction pendant les périodes requises entraîne, là encore, la remise en cause du bénéfice de l’exonération.

Les biens « somptuaires » : une nouvelle ligne rouge depuis 2026

La loi de finances pour 2026 a profondément modifié le périmètre de ce qui peut être couvert par l’exonération de 75 %. Désormais, le Pacte Dutreil est « recentré » sur les actifs réellement et exclusivement affectés à l’activité professionnelle.

Quels biens sont visés ?

Un certain nombre d’actifs sont qualifiés de biens somptuaires ou « hors exploitation » et doivent, en principe, être exclus de la base exonérée, sauf à démontrer une affectation professionnelle exclusive :

Liste des catégories de biens d’exclusion de la garantie

Bijoux, métaux précieux

Œuvres d’art, objets de collection, antiquités

Yachts, bateaux de plaisance, aéronefs, véhicules de prestige

Chevaux de course ou de concours

Vins et alcools

Logements, résidences et, plus généralement, immobilier résidentiel

Biens affectés à la chasse ou à la pêche de loisir

Pour ces éléments, deux conditions cumulatives sont exigées pour pouvoir être intégrés dans la fraction exonérée :

1. avoir été exclusivement affectés à l’activité professionnelle pendant au moins trois ans avant la transmission (ou depuis leur acquisition si celle-ci est plus récente) ; 2. conserver cette affectation jusqu’à la fin de l’ECI, ou jusqu’à leur cession si elle intervient plus tôt (assouplissement prévu par un amendement de la LF 2026).

Dans la pratique, cela impose un travail d’inventaire et de ventilation de la valeur de l’entreprise entre actifs opérationnels et actifs somptuaires, avec des calculs parfois complexes de répartition des dettes.

Conséquence sur la base exonérée

La valeur des titres transmis doit maintenant être ajustée : on ne peut appliquer l’exonération de 75 % qu’à la part de la valeur correspondant à des actifs opérationnels (ou à des biens somptuaires remplissant strictement la condition d’affectation professionnelle exclusive sur toute la période requise).

Le tableau suivant illustre ce principe de ventilation.

| Élément | Valeur brute | Affectation pro exclusive ≥ 3 ans ? | Entrée dans la base Dutreil ? |

|---|---|---|---|

| Usine + matériel industriel | 3 000 000 € | Oui | Oui |

| Immeuble de bureaux affecté à l’activité | 1 000 000 € | Oui | Oui |

| Résidence secondaire de la société | 800 000 € | Non | Non |

| Voiture de luxe à usage mixte | 150 000 € | Non | Non |

| Chevaux de course utilisés comme loisirs | 100 000 € | Non | Non |

Dans cet exemple, seul le bloc « usine + bureaux » (4 M€) peut bénéficier, pour sa fraction, de l’exonération de 75 %. Les ressorts fiscaux deviennent ainsi nettement moins favorables lorsque la société contient une part significative d’actifs de pur confort ou patrimoniaux.

Contraintes de durée et contrôle : une mécanique sur huit ans

Depuis la réforme de 2026, la logique du Pacte Dutreil repose clairement sur un engagement de long terme :

L’engagement collectif de conservation dure deux ans, l’engagement individuel six ans. Après transmission, la fonction de direction doit être poursuivie trois ans. Les biens somptuaires doivent être affectés professionnellement trois ans, puis maintenus jusqu’à la fin de l’ECI ou leur cession.

La moindre entorse à l’une de ces conditions entraîne la déchéance totale du régime, sans prorata, avec rappel des droits éludés, intérêts de retard (0,20 % par mois, soit 2,4 % par an) et, en cas de manquement délibéré, pénalités pouvant aller jusqu’à 40 % voire 80 %.

Les obligations déclaratives et les attestations à fournir

La rigueur du dispositif ne se limite pas aux engagements écrits. Les bénéficiaires et la société doivent produire toute une série d’attestations, initiales, intermédiaires et finales, pour démontrer le respect continu des conditions.

Au moment de la transmission

Lors de la donation ou du dépôt de la déclaration de succession, doivent être joints : les documents justificatifs nécessaires.

– une copie de l’engagement collectif de conservation (ou justification du réputé acquis) ;

– une copie des engagements individuels de conservation pris par chaque bénéficiaire ;

– une première attestation de la société certifiant la réalité et la poursuite de l’engagement collectif, les seuils de détention, la nature de l’activité et l’exercice éventuel de la fonction de direction.

Pendant la durée des engagements

Pendant toute la durée de l’ECC puis de l’ECI, l’administration peut demander à tout moment un certificat actualisé. Les textes prévoient qu’à la suite d’une telle demande, les bénéficiaires disposent d’un délai de trois mois pour transmettre une attestation de la société confirmant que toutes les conditions sont remplies depuis l’origine.

En pratique, il est fortement recommandé :

Pour gérer efficacement votre structure, il est recommandé d’organiser un suivi annuel, de conserver les procès-verbaux attestant de la fonction de direction, de documenter la poursuite de l’activité opérationnelle, de tenir un dossier permanent sur le statut éventuel de holding animatrice (incluant conventions de prestations, rapports, livrables…), et, en présence de biens somptuaires, de garder les preuves d’affectation professionnelle (tels que contrats, factures, états d’utilisation).

À l’issue des engagements

À la fin de l’engagement individuel (au bout de six ans), un certificat final doit être adressé à l’administration dans un délai de trois mois, confirmant que toutes les conditions (conservation des titres, activité éligible, fonction de direction, affectation des actifs) ont été respectées jusqu’à cette date.

En cas de structure interposée (holdings, filiales), chaque société de la chaîne doit fournir une attestation propre, de sorte qu’une seule défaillance documentaire peut, en théorie, faire tomber l’ensemble de l’exonération.

Cas particulier de l’entreprise individuelle

Pour les entreprises individuelles, la logique du Pacte Dutreil est adaptée, mais les contraintes de durée restent lourdes.

Les grandes lignes sont les suivantes :

L’entreprise acquise à titre onéreux doit être détenue depuis plus de deux ans au jour de la transmission ; chaque bénéficiaire doit conserver les biens affectés à l’exploitation pendant six ans ; un bénéficiaire doit poursuivre l’activité pendant trois ans, durée portée à cinq ans depuis la réforme pour certains cas.

Les biens somptuaires appartenant à l’entreprise individuelle sont soumis aux mêmes règles d’affectation professionnelle exclusive.

Que se passe-t-il en cas de rupture des engagements ?

La force du Pacte Dutreil tient à son avantage financier… mais aussi à la sévérité de sa sanction. La moindre rupture d’un engagement essentiel déclenche la déchéance complète du régime pour la personne concernée.

On peut distinguer, schématiquement, trois types de manquements.

Rupture de l’engagement collectif avant la transmission

Si l’ECC est rompu avant toute donation ou succession bénéficiant du Dutreil, le projet de transmission sous ce régime tombe tout simplement à l’eau. Il faut alors, le cas échéant, reprendre un nouvel engagement collectif pour deux ans et décaler le calendrier de transmission.

Constituent notamment une rupture de l’ECC :

La cession de titres à un tiers non signataire, la dissolution de la société ou toute opération réduisant la participation globale du groupe signataire sous les seuils requis (17/34 ou 10/20) font tomber ces seuils.

Rupture de l’engagement individuel après la transmission

Une fois la transmission opérée, la rupture de l’ECI par un bénéficiaire (vente, apport, échange de titres) entraîne la perte de l’exonération pour ce seul bénéficiaire sur la fraction concernée. Les autres héritiers ou donataires conservent leur avantage tant qu’ils respectent leurs propres engagements.

La vente d’actions pendant la période d’engagement de conservation (ECI) entraîne la perte de l’avantage fiscal, même si l’acquéreur est un autre signataire du pacte, sauf exception pour l’apport à une holding sous conditions de conservation.

Manquements à la fonction de direction, à l’activité ou à l’affectation des actifs

L’abandon de la fonction de direction par la personne désignée, avant l’expiration du délai de trois ans après la transmission, expose également à la déchéance. Il en va de même si la société cesse d’exercer une activité éligible avant la fin des engagements.

Enfin, la non‑exclusivité d’affectation professionnelle d’un bien somptuaire censé être intégré à la base exonérée (ou la preuve insuffisante de cette exclusivité sur la durée exigée) conduit à exclure cet actif de la base Dutreil. En pratique, cela revient à recalculer les droits sur une base plus large, avec rappel, intérêts et éventuelles pénalités.

L’importance d’un audit préalable et d’un suivi dans la durée

Compte tenu des durées désormais en jeu (huit ans de conservation, trois ans de direction, neuf ans d’affectation pour certains actifs) et de la complexité croissante des règles (biens somptuaires, holdings animatrices, engagements réputés acquis…), la mise en place d’un Pacte Dutreil ne peut plus être improvisée.

Avant la signature de tout engagement à compter de 2026, les praticiens recommandent de conduire un véritable audit préparatoire comprenant au minimum :

Analyse complète des critères et des démarches pour garantir l’éligibilité au dispositif Dutreil.

Vérification du caractère opérationnel, mixte ou patrimonial de l’activité.

Analyse détaillée de la détention directe, indirecte et holdings pour atteindre les seuils 17/34 ou 10/20.

Identification et valorisation des biens somptuaires, avec examen de leur usage réel sur les trois dernières années.

Cartographie des fonctions de direction actuelles et futures pour assurer la continuité.

Élaboration d’un calendrier des engagements et attestations à produire, avec alertes à trois mois.

Ce travail initial doit être complété par un suivi annuel : attestations, procès‑verbaux, documentation sur l’activité et la direction, mise à jour du dossier d’animation pour les holdings. La charge de la preuve repose sur le contribuable ; en cas de contrôle, c’est à lui de démontrer qu’il remplit toutes les conditions, et non l’inverse.

En résumé : un avantage intact, mais réservé aux projets de long terme

L’engagement collectif de conservation est le point de départ du Pacte Dutreil : sans lui (ou sans la possibilité de se placer dans le cadre du « réputé acquis »), la transmission ne peut bénéficier de l’exonération de 75 %. La loi de finances pour 2026 n’a pas remis en cause ce pilier, ni le taux d’exonération, mais elle a :

– allongé la durée de l’engagement individuel de quatre à six ans ;

– fait passer la durée totale minimale de détention de six à huit ans ;

– recentré le dispositif sur les actifs véritablement professionnels en excluant les biens somptuaires non affectés à l’activité ;

– renforcé les exigences de preuve et d’attestation.

Le Pacte Dutreil permet de réduire l’imposition à environ 5-6 % lors de la transmission d’une entreprise familiale. En contrepartie, il exige un engagement de long terme sur le capital, la gouvernance et l’affectation des actifs, une gestion rigoureuse de la structure du groupe, et le respect annuel de conditions strictes sans marge d’erreur.

Pour les dirigeants comme pour leurs héritiers, comprendre en profondeur les mécanismes de l’engagement collectif de conservation – ses seuils, sa durée, ses marges de manœuvre internes et ses interactions avec l’engagement individuel – est devenu indispensable avant de faire le choix d’un Pacte Dutreil.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.