Gagner correctement sa vie n’a jamais garanti la construction d’un vrai patrimoine. En 2026, des millions de foyers vivent avec un bon salaire… mais un compte en banque qui stagne, des dettes qui gonflent et aucune épargne de secours. La cause n’est pas seulement « le coût de la vie » ou « l’inflation », mais une série de mauvaises habitudes budgétaires qui, répétées chaque mois, finissent par ruiner les efforts de toute une vie.

Près de 40 % des adultes n’ont même pas un mois d’épargne de côté, selon les données de la Réserve fédérale et de Vanguard.

Ce n’est pas un gros « crash » qui détruit le patrimoine, mais sept erreurs de gestion budgétaire qui reviennent, mois après mois. Les comprendre – et surtout les corriger – est aujourd’hui indispensable.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

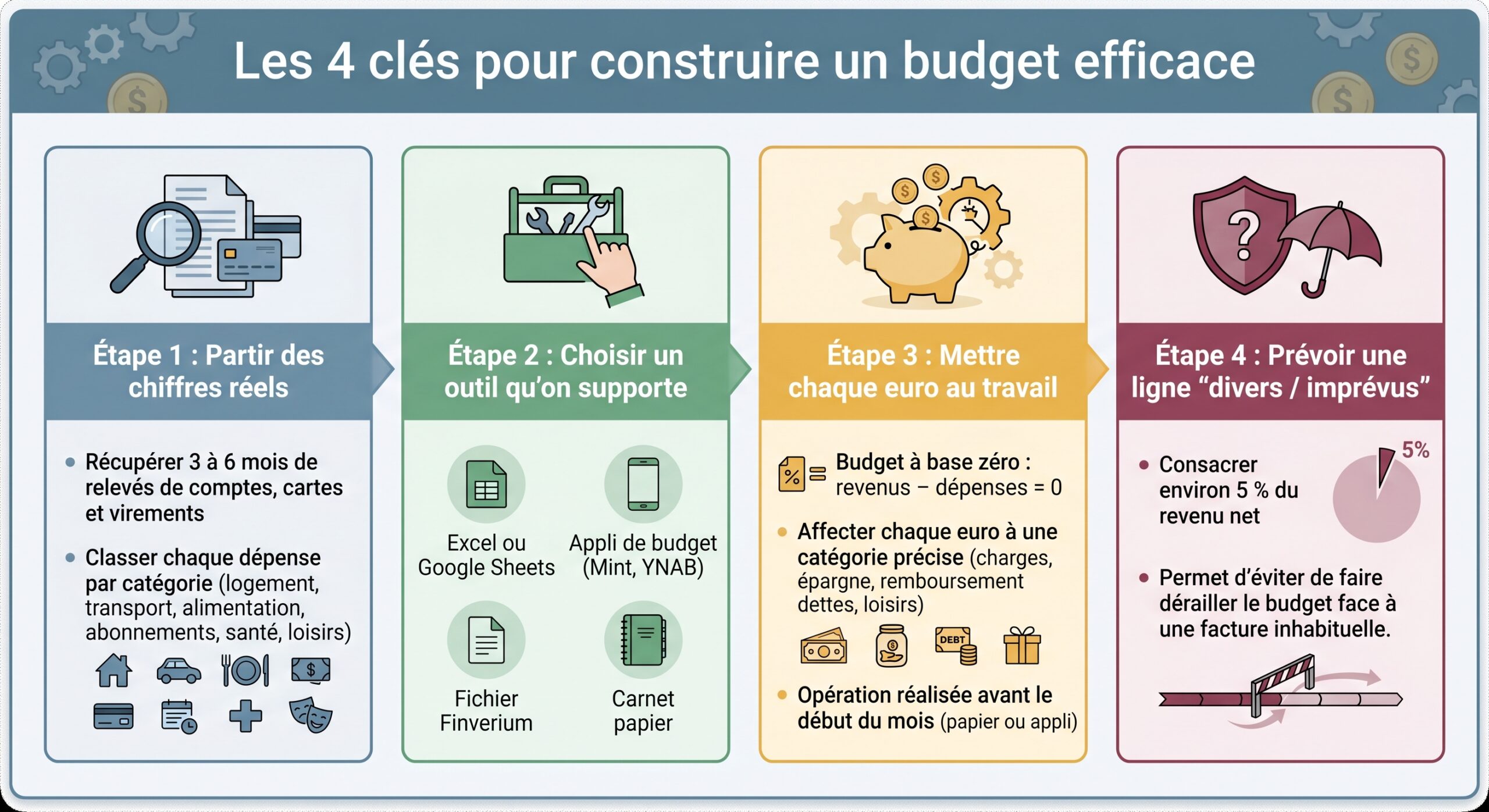

1. Vivre sans budget réel (ou avec un budget théorique)

La première erreur paraît évidente, mais elle est massive : ne pas avoir de budget exploitable, ou se contenter d’un tableau parfait… qui ne correspond à rien dans la vraie vie.

Beaucoup de gens construisent un budget comme on rédige de bonnes résolutions : chiffres arrondis, belles intentions, aucune base concrète. On « décide » que les courses coûteront 250 € alors que les trois derniers mois montrent en réalité 400 €. On suppose qu’on dépense peu en sorties, alors que les relevés bancaires prouvent le contraire.

Quand on ne sait pas précisément où part l’argent, il est impossible de le contrôler. C’est ce que montrent tous les exemples tirés du terrain : des personnes à six chiffres de revenus incapables d’expliquer où disparaissent 2 000 $ par mois, ou des foyers qui jurent « ne pas être dépensiers » alors que des cafés à 5 $ avalent 150 $ par mois sans qu’ils s’en rendent compte.

Le problème des budgets « d’espoir »

Les experts résument souvent ce travers ainsi : la majorité des budgets sont construits sur l’espoir plutôt que sur les données. On écrit ce qu’on aimerait dépenser, pas ce qu’on dépense réellement. Résultat : dès la deuxième semaine du mois, le plan explose, on compense avec la carte bancaire et on conclut : « le budget, ça ne marche pas ».

Considérez le budget comme un tableau de bord flexible qui nécessite des ajustements réguliers, et non comme un examen où l’échec entraîne l’abandon.

Comment remettre le budget au centre du jeu

Les études sérieuses sur la réussite budgétaire convergent sur la même méthode :

Un budget fondé sur des données et revu régulièrement – chaque mois, trimestre, puis chaque année – devient un véritable GPS financier. Sans lui, on conduit ses finances de nuit, sans phares.

Exemple de dérive quand on ne suit pas ses dépenses

| Poste | Perception mensuelle | Réalité sur 3 mois | Écart |

|---|---|---|---|

| Courses / supermarché | 250 € | 410 € | +160 € |

| Cafés & snacks | 20 € | 150 € | +130 € |

| Abonnements numériques | 30 € | 85 € | +55 € |

| Livraisons de repas | 40 € | 120 € | +80 € |

Sans suivi, ces petits écarts deviennent un trou de plus de 400 € par mois. Sur un an, cela représente près de 5 000 € qui auraient pu aller dans une épargne de précaution ou un portefeuille d’investissement.

2. Continuer à appliquer des règles budgétaires dépassées

Deuxième erreur fréquente : utiliser des « règles magiques » conçues pour une économie qui n’existe plus. Le cas le plus flagrant est la fameuse règle 50/30/20 : 50 % du revenu pour les besoins, 30 % pour les envies, 20 % pour l’épargne et le remboursement de dettes.

Cette règle a été élaborée il y a une vingtaine d’années, à une époque où, aux États‑Unis, un loyer « normal » représentait 25 à 30 % du revenu. Aujourd’hui, les chiffres sont sans appel : dans la plupart des grandes villes, le logement consomme 35 à 50 % du salaire net pour quiconque habite à moins de 30 km d’un centre urbain important.

Quand les maths ne suivent plus

Si le logement absorbe déjà 40 % du revenu, il suffit d’ajouter nourriture, transports, assurances et factures pour que la catégorie « besoins » grimpe mécaniquement entre 60 et 70 %. Atteindre les 50 % prévus par la règle devient mathématiquement impossible pour une part croissante des ménages. Ce n’est plus un problème de discipline, mais d’arithmétique.

Forcer le respect de la règle des 50 % de besoins est irréaliste car les loyers ont bondi de plusieurs centaines de pourcents tandis que les salaires n’ont augmenté que d’environ 80 % sur vingt ans, ce qui conduit à culpabiliser pour un objectif inaccessible.

Personnaliser au lieu de copier

Les spécialistes de la planification financière insistent désormais sur une approche « sur mesure » :

L’un des exercices recommandés consiste à calculer son « inflation personnelle ». Par exemple, si les courses représentent 30 % de votre budget et que les prix alimentaires montent de 12 % dans votre région, ce poste ajoute déjà 3,6 points à votre inflation à vous. On est loin du chiffre national lissé.

Quand une règle générale finit par détruire la situation

En s’obstinant à suivre une règle inadaptée, deux dégâts apparaissent :

1. On se déclare en « échec » permanent, puisqu’on dépasse systématiquement la catégorie « besoins ». 2. On néglige l’essentiel : adapter le logement, la voiture, ou le mode de consommation au vrai pouvoir d’achat plutôt qu’à une norme théorique.

Un budget doit partir de la réalité et ensuite tendre progressivement vers de meilleurs ratios, pas l’inverse.

3. Ne pas constituer (ou retarder) le fonds d’urgence

Troisième erreur, et sans doute l’une des plus coûteuses : vivre sans coussin de sécurité. Les chiffres sont implacables : près de la moitié des foyers entrent en 2026 sans 1 000 $ de côté, alors que les conseillers financiers recommandent d’avoir entre 3 et 6 mois de dépenses essentielles disponibles sur un compte sécurisé.

Sans ce matelas, la moindre tuile – panne de voiture, problème de santé, perte d’emploi, matériel qui lâche – ne se paie plus en cash mais en dette. Chaque imprévu devient une facture majorée de 18, 22 ou même 25 % d’intérêt, voire davantage sur certains crédits à la consommation.

Pourquoi ce fonds n’est pas négociable

Les données montrent que les ménages sans épargne de précaution sont ceux qui utilisent le plus massivement la carte de crédit pour absorber les chocs. Or, aux États‑Unis, la dette totale de cartes de crédit a atteint 1,3 billion de dollars, avec un taux moyen autour de 21–22 % pour ceux qui portent un solde. Pire : 47 % des détenteurs de carte ont un solde impayé, et 61 % d’entre eux sont dans cette situation depuis plus d’un an.

Un simple enchaînement comme devoir remplacer un lave-linge, recevoir une facture médicale inattendue et traverser une période de chômage peut annuler des années de progression financière.

Comment dimensionner ce filet de sécurité

Plutôt que de viser d’emblée un chiffre décourageant, les professionnels recommandent une progression par paliers :

1. Premier palier : 500 à 1 000 €. De quoi absorber une petite catastrophe sans recourir à la carte de crédit. 2. Deuxième palier : 1 mois de dépenses essentielles. On calcule un budget « survie » (logement, factures, alimentation de base, transport, minimum sur les dettes) et on vise au moins ce montant. 3. Palier cible : 3 à 6 mois. Pour un salarié en CDI dans un secteur stable, 3 mois bien calculés peuvent suffire. Pour un indépendant ou quelqu’un avec un revenu variable, les experts évoquent plutôt 6 à 12 mois.

Le budget de survie mensuel pour un adulte seul vivant à Boston est estimé à 3 896 dollars, portant le fonds d’urgence à six mois à près de 23 376 dollars.

Où placer ce fonds

Le consensus est clair :

– Compte épargne à haut rendement (type high‑yield savings account) ou compte courant rémunéré,

– Immediatement accessible,

– Protégé (assurance type FDIC dans le contexte américain).

Ce n’est pas un placement visant la performance, mais une police d’assurance contre la vente forcée d’actions en pleine baisse ou le recours à un crédit à 22 %.

Petit pas, gros effet

Mettre en place un virement automatique de 50 ou 100 € à chaque paie vers ce fonds change la donne. Épargner 20 € par semaine paraît minime, mais à la fin de l’année, ce sont plus de 1 000 € qui protègent contre les coups durs. À l’échelle de quelques années, ce geste systématique fait la différence entre une trajectoire de construction de patrimoine et un combat permanent contre les urgences.

4. Ignorer ou sous‑estimer la dette à taux élevé

Quatrième erreur : tolérer la dette chère comme si c’était une simple « facture », alors que c’est, mathématiquement, une machine à détruire le patrimoine.

Les chiffres tirés des rapports récents sont effrayants. Avec un taux moyen autour de 21 %, certaines cartes montent désormais à 22–31 %. À ce niveau, la dette augmente plus vite que presque toutes les classes d’actifs dans lesquelles un particulier peut investir.

La mécanique du piège

Prenons un exemple réel issu des calculs des analystes : un solde de carte de crédit de 6 580 $ à 21 % de taux annuel, avec un paiement minimum d’environ 130 $ (soit 2 %). Si l’on ne paye que ce minimum :

– le remboursement s’étale sur plus de 14 ans ;

– le montant total remboursé dépasse 14 000 $ ;

– l’intérêt seul dépasse 7 400 $.

Autrement dit, vous payez plus en intérêts que le prix initial de vos achats.

On retrouve le même schéma sur un solde de 5 000 $ à un taux d’environ 19,58 % : en se contentant des minimums, on mettra plus de dix ans à s’en défaire, en payant davantage en intérêts qu’en capital. C’est cette asymétrie qui fait dire aux experts que la dette à 21 % offre un « rendement garanti »… mais en faveur de la banque, pas du client.

Experts

Payer le passé plutôt que financer l’avenir

Chaque euro emprunté à ces taux est un euro qui ne pourra pas être placé pour croître. Avec un marché actions qui, historiquement, a rapporté autour de 7–10 % par an sur le long terme, une dette à 21 % annuels représente un handicap colossal. Tant qu’elle n’est pas éteinte, vos efforts d’investissement sont neutralisés ou très affaiblis.

Après avoir constitué un premier fonds d’urgence, il est recommandé de consacrer une grande partie de son épargne à rembourser ses dettes en priorité. Deux stratégies efficaces existent : la méthode ‘avalanche’ (rembourser d’abord le taux le plus élevé) et la méthode ‘boule de neige’ (commencer par le plus petit solde pour rester motivé).

Comparaison : minimum vs effort supplémentaire

| Solde de départ | Taux annuel | Paiement mensuel | Durée estimée | Intérêts payés |

|---|---|---|---|---|

| 6 580 $ | 21 % | 130 $ (minimum) | > 14 ans | > 7 400 $ |

| 6 580 $ | 21 % | 200 $ | ~ 7 ans | fortement réduit |

| 6 580 $ | 21 % | 300 $ | ~ 3–4 ans | plusieurs milliers $ économisés |

Les simulations montrent qu’en ajoutant simplement 70 $ par mois au paiement minimum, on peut économiser plus de 5 000 $ d’intérêts à long terme. À l’échelle d’un patrimoine, c’est énorme.

Les nouvelles formes de crédit qui piègent

Au‑delà des cartes classiques, des mécanismes comme le « Buy Now, Pay Later » (BNPL) se sont diffusés. Pour la génération Z, ces micro‑crédits représentent déjà 28 % de la dette non garantie, presque le double de la moyenne générale (17 %). Les enquêtes indiquent que 63 % des utilisateurs BNPL cumulent plusieurs échéances en parallèle.

Ces petites mensualités, perçues comme indolores, se superposent jusqu’à créer un mur de prélèvements automatiques. On se retrouve à gérer plusieurs dizaines d’euros par ci, 30 ou 40 € par là, sans vision globale. Le budget se rigidifie, et la capacité d’épargne disparaît.

5. Retarder l’investissement et ne compter que sur l’épargne liquide

Cinquième erreur : croire que « mettre de côté » sur un compte courant ou un livret suffit pour se protéger et construire un patrimoine. En réalité, l’argent qui dort perd de la valeur chaque année sous l’effet de l’inflation.

Les observateurs rappellent qu’une inflation annuelle autour de 2,7 % – et souvent plus élevée sur l’alimentation, l’énergie ou le logement – ronge doucement le pouvoir d’achat de tout capital non investi. Ne pas investir, c’est donc s’appauvrir lentement sans le voir.

Le coût de l’attentisme

Les tableaux de projection sont parlants. Un simple décalage de 10 ans dans le démarrage de l’investissement peut diviser par deux le montant accumulé à la retraite. Un exemple classique souvent cité :

Une personne qui commence à épargner 5 000 $ par an à 7 % à 40 ans accumule près de 550 000 $ de moins à 65 ans qu’en commençant à 30 ans.

C’est l’effet cumulatif de la capitalisation : les premières années comptent démesurément.

L’illusion de « la sécurité du cash »

Une autre erreur psychologique courante est de confondre sécurité et stagnation. Parce qu’un livret garanti ne fluctue pas à la baisse, on s’imagine protégé. Mais si, pendant ce temps, les prix augmentent chaque année, le solde nominal reste identique alors que ce qu’il permet d’acheter diminue. Sur dix, vingt ou trente ans, la différence devient dramatique.

Comment investir sans tout risquer

Les recommandations raisonnables convergent :

– Commencer tôt, même avec de petits montants réguliers,

– Utiliser en priorité les enveloppes fiscalement avantageuses (plans de retraite type 401(k), Roth IRA, HSA, selon les pays),

– Visser une discipline d’investissement automatique : prélèvement chaque mois vers des fonds indiciels ou ETF diversifiés, sans se laisser guider par les émotions du moment,

– Se fixer un taux d’épargne‑investissement cible : 15 à 20 % du revenu est souvent cité comme base solide, avec augmentation progressive lorsque la situation s’améliore.

L’idée n’est pas de devenir trader, mais de mettre la loi des grands nombres et du temps de son côté.

6. Construire un budget invivable : zéro plaisir, zéro flexibilité

Sixième erreur de gestion budgétaire : croire qu’un bon plan financier consiste à tout couper, tout le temps. Dans la réalité, les budgets qui interdisent tout plaisir sont ceux qui explosent le plus vite.

Les témoignages et études sur le sujet sont clairs : quand on essaie d’éradiquer toutes les dépenses « plaisir » d’un coup (sorties, loisirs, petits achats, voyages), on tient quelques semaines, parfois quelques mois… puis on craque, souvent d’une façon beaucoup plus coûteuse. À l’échelle d’une année, le résultat est moins bon qu’avec un plan raisonnable qui inclut un peu de marge pour vivre.

L’importance de la ligne “fun money”

C’est pourquoi de plus en plus de spécialistes recommandent d’intégrer au budget une enveloppe explicitement dédiée aux dépenses discrétionnaires : restaurant, hobbies, petites folies. Il ne s’agit pas d’ouvrir les vannes, mais de reconnaître qu’un budget qui ne laisse aucune place à la vie sociale ou au plaisir est intenable.

Une façon intelligente de procéder consiste à :

– allouer une somme réaliste chaque mois à cette catégorie (par exemple 5 à 10 % du revenu),

– l’ajuster progressivement à la baisse si nécessaire,

– utiliser des astuces pour réduire le coût du plaisir sans le supprimer (dîners participatifs entre amis plutôt que restaurants, bibliothèques et livres à bas prix plutôt qu’achats impulsifs, activités gratuites comme randonnée, musées gratuits, etc.).

Quand une dette est soldée ou un objectif d’épargne atteint, redirigez temporairement une partie de l’argent libéré vers un projet plaisir (week-end, activité, équipement) pour célébrer la réussite.

Pourquoi la frugalité extrême détruit le budget sur la durée

Le problème de la frugalité à outrance, c’est qu’elle repose entièrement sur la volonté. Or, dans un monde de « one‑click » et d’applications de paiement instantané, la volonté seule perd quasiment toujours face à la fatigue, au stress ou à la pression sociale.

Les budgets réussis en 2026 sont ceux qui s’appuient sur des systèmes, pas sur de la discipline pure :

– automatisation des virements d’épargne,

– plafonds de dépense sur certaines cartes,

– comptes séparés pour les dépenses plaisir,

– règles simples du type « délai de 24 heures pour tout achat non essentiel de plus de 50 € ».

En intégrant un peu de plaisir planifié, on évite les grosses explosions de carte de crédit après des semaines de frustration.

7. Laisser filer les “petites dépenses” et les achats impulsifs

La septième erreur est sans doute la plus sous‑estimée : ce ne sont pas seulement les grosses dépenses qui ruinent un budget, mais aussi, et souvent surtout, l’accumulation de petits montants qu’on ne suit pas.

Les expressions comme « ce n’est que 10 € », « un abonnement de plus » ou « une petite livraison » masquent une réalité beaucoup plus lourde une fois agrégée.

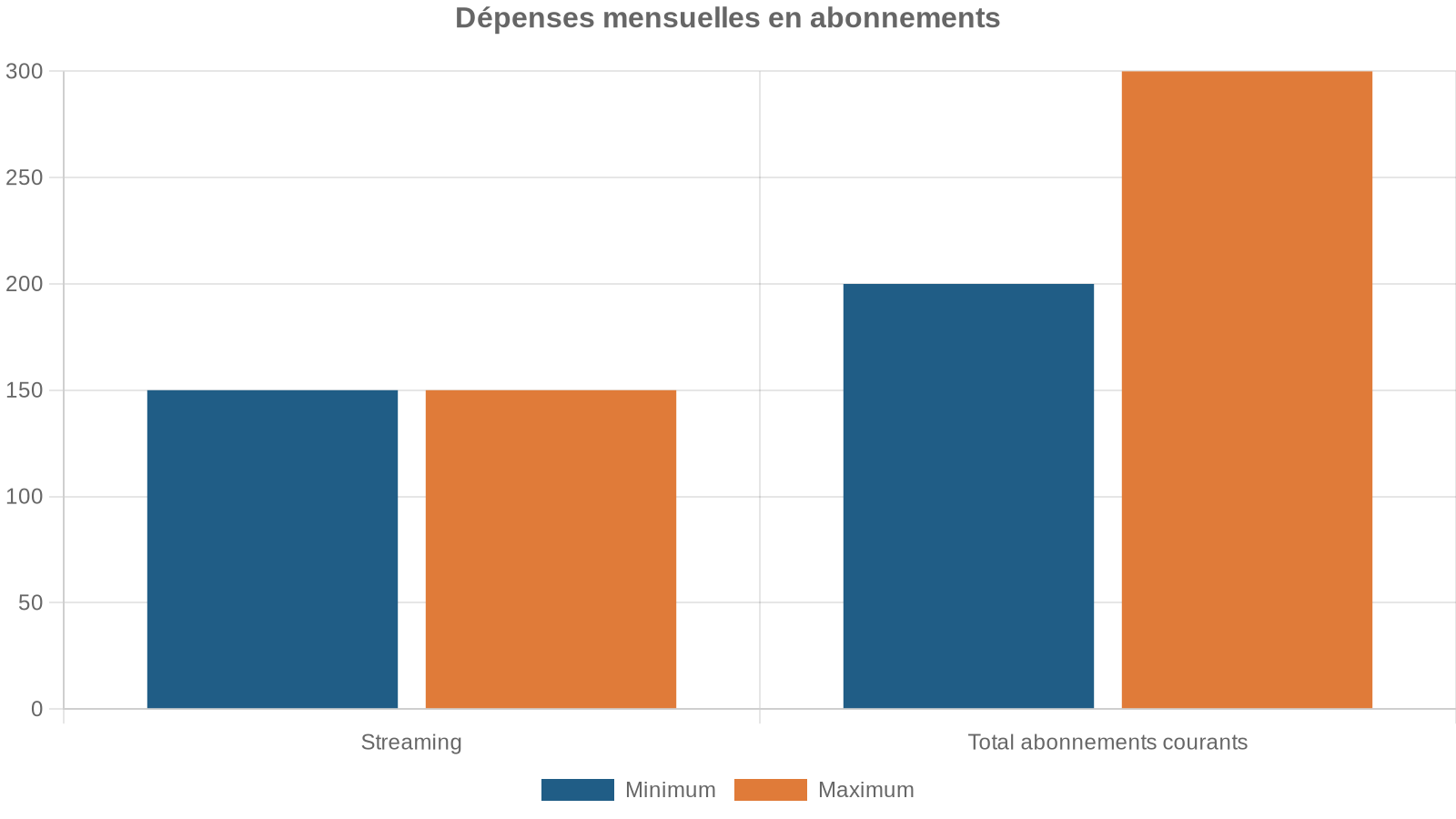

L’effet termite des abonnements et micro‑achats

Les analyses de comptes montrent régulièrement des situations de ce type :

– abonnement à un service de streaming,

– puis un deuxième, puis un troisième ;

– salle de sport non utilisée ;

– service de box mensuelle,

– plusieurs solutions de stockage cloud, etc.

Même phénomène avec les cafés, collations, courses d’appoint et commandes de repas : un café à 5 €, répété chaque jour ouvrable, c’est 100 à 150 € par mois. Ajoutez quelques livraisons Uber Eats ou équivalent, et la « petite dépense sympa » devient une vraie ligne de budget.

Comparer, différer, auditer

Pour reprendre la main, les experts recommandent une combinaison de trois gestes simples :

1. Faire ses achats uniquement avec une liste préétablie, sans flâner en magasin ou sur une appli. 2. Instaurer un délai de refroidissement de 24h à une semaine pour tout achat non essentiel dépassant un certain seuil (50 à 100 € selon ses moyens). 3. Auditer ses abonnements au moins une fois par trimestre et résilier ceux inutilisés, ce qui révèle souvent 10 à 30 % de dépenses superflues.

Illustration d’une “fuite” typique

| Type de dépense | Coût unitaire | Fréquence | Coût mensuel estimé |

|---|---|---|---|

| Café à emporter | 5 € | 5 fois/semaine | ≈ 100 € |

| Livraison de repas | 20 € | 3 fois/mois | ≈ 60 € |

| Plateformes de streaming (x4) | 10–15 € | mensuel | ≈ 45–60 € |

| Abonnement salle de sport | 30 € | mensuel | 30 € |

| Divers achats impulsifs | 10–20 € | qq fois/semaine | ≈ 80–100 € |

Total potentiel : entre 315 et 350 € par mois. Sur un an, cela représente 3 800 à plus de 4 000 € qui pourraient nourrir un fonds d’urgence, une épargne retraite ou un portefeuille d’ETF.

Sans suivi, ces montants semblent n’exister nulle part ; avec un budget, on réalise soudain à quel point ils pèsent.

Comment transformer ces erreurs en leviers de construction de patrimoine

Ces sept erreurs ne sont pas réservées à « ceux qui n’y connaissent rien ». On les retrouve chez des jeunes actifs, des cadres à six chiffres de revenus, des indépendants, des couples approchant la retraite. La bonne nouvelle, c’est que chacune d’elles peut être retournée en levier de construction de patrimoine.

En pratique, un plan de redressement budgétaire solide repose sur quelques piliers, directement tirés des constats des recherches récentes :

Sept étapes clés pour reprendre le contrôle de vos finances, épargner efficacement et investir sereinement.

Pendant au moins un mois, notez chaque euro dépensé. Abonnements, cafés, factures, virements : rien ne doit être oublié pour obtenir une vision claire de votre flux de trésorerie.

Listez tous vos revenus et dépenses incontournables, prévoyez une ligne épargne ou remboursement de dettes, une ligne loisirs, puis ajustez pour que le total retombe à zéro avant le début du mois.

Visez d’abord 500 à 1 000 €, puis un mois de dépenses essentielles, enfin 3 à 6 mois. Automatisez des virements, même modestes, pour le construire sans effort.

Choisissez la méthode avalanche (moins d’intérêts) ou boule de neige (plus de motivation). Continuez mois après mois sans interrompre l’épargne retraite si votre employeur offre un abondement.

Fixez un taux d’épargne-investissement de 15 à 20 % du revenu. Mettez en place des prélèvements automatiques vers des supports diversifiés et ne changez rien au gré des émotions du marché.

Un budget n’est pas une punition : intégrez des dépenses plaisir, des marges pour imprévus, et révisez-le tous les trimestres pour qu’il reste aligné avec votre réalité.

Au final, la gestion budgétaire n’est pas un concours de privation, mais un art de l’arbitrage. Dans un contexte où le logement peut prendre 40 % du revenu, où les cartes de crédit dépassent 20 % de taux et où presque la moitié des adultes n’ont pas un mois d’épargne, chaque décision compte.

Refuser ces sept erreurs, ce n’est pas « être parfait », c’est simplement cesser de travailler contre soi‑même. Et, mois après mois, laisser enfin votre budget nourrir ce qu’il aurait toujours dû servir : votre patrimoine, votre indépendance, votre capacité à choisir.

Conseil en finances personnelles

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.