Rédiger un testament n’est pas réservé aux très grandes fortunes ni aux personnes âgées. En France, la très grande majorité des successions restent pourtant organisées par défaut, c’est‑à‑dire sans testament, alors même que le Code civil encadre précisément la liberté de tester et les droits des héritiers. Comprendre comment rédiger un testament valable, ce qu’il permet – et ce qu’il ne permet pas – ainsi que ses conséquences fiscales et civiles sur la succession, est devenu un enjeu patrimonial majeur.

Ce contenu présente un panorama complet, en langage courant, de la rédaction du testament et de ses effets successoraux, fondé sur les règles actuelles et la jurisprudence récente.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi faire un testament si la loi prévoit déjà la dévolution légale ?

En l’absence de testament, on parle de succession « ab intestat » : ce sont alors les articles 733 et suivants du Code civil qui désignent les héritiers et fixent leurs droits. Les héritiers sont classés par « ordres » (descendants, parents et frères/sœurs, ascendants, collatéraux) et par « degrés » de parenté, un ordre présent excluant les suivants. Le conjoint survivant n’appartient à aucun ordre : depuis la réforme de 2001, il vient en concours avec certains héritiers (enfants, parents, etc.) avec des droits plus ou moins importants selon la configuration familiale.

Le mécanisme légal repose sur un modèle familial « classique » (couple marié, enfants communs, parents vivants). Dès que la situation s’en éloigne – PACS, concubinage, famille recomposée, enfants de lits différents, expatriation – il devient vite inadapté, voire contre‑productif. Quelques situations typiques l’illustrent bien.

Un partenaire de PACS n’hérite de rien sans testament, même si le couple vit ensemble depuis 25 ans. Un concubin n’a strictement aucun droit successoral en l’absence de testament. À l’inverse, des enfants d’une première union peuvent se retrouver copropriétaires de la résidence principale avec le nouveau conjoint du défunt, générant blocages et tensions.

Le testament a précisément pour rôle de reprendre la main sur cette dévolution en utilisant la « quotité disponible » – la part de patrimoine que l’on peut librement affecter à la personne de son choix – tout en respectant la « réserve héréditaire », que la loi protège strictement.

Réserve héréditaire et quotité disponible : jusqu’où peut‑on disposer librement ?

Le droit français ne permet pas de déshériter librement ses proches. La réserve héréditaire, définie par l’article 912 du Code civil, est la part minimale de la succession revenant obligatoirement à certains héritiers dits « réservataires ». C’est une règle d’ordre public : aucune clause de testament, donation ou contrat de mariage ne peut y porter atteinte.

Les principaux héritiers réservataires sont les descendants (enfants, petits‑enfants par représentation). À défaut de descendants, le conjoint survivant marié bénéficie lui aussi d’une protection particulière.

Le patrimoine est donc théoriquement scindé en deux :

– une réserve héréditaire, intouchable,

– une quotité disponible, librement transmissible par testament ou donations.

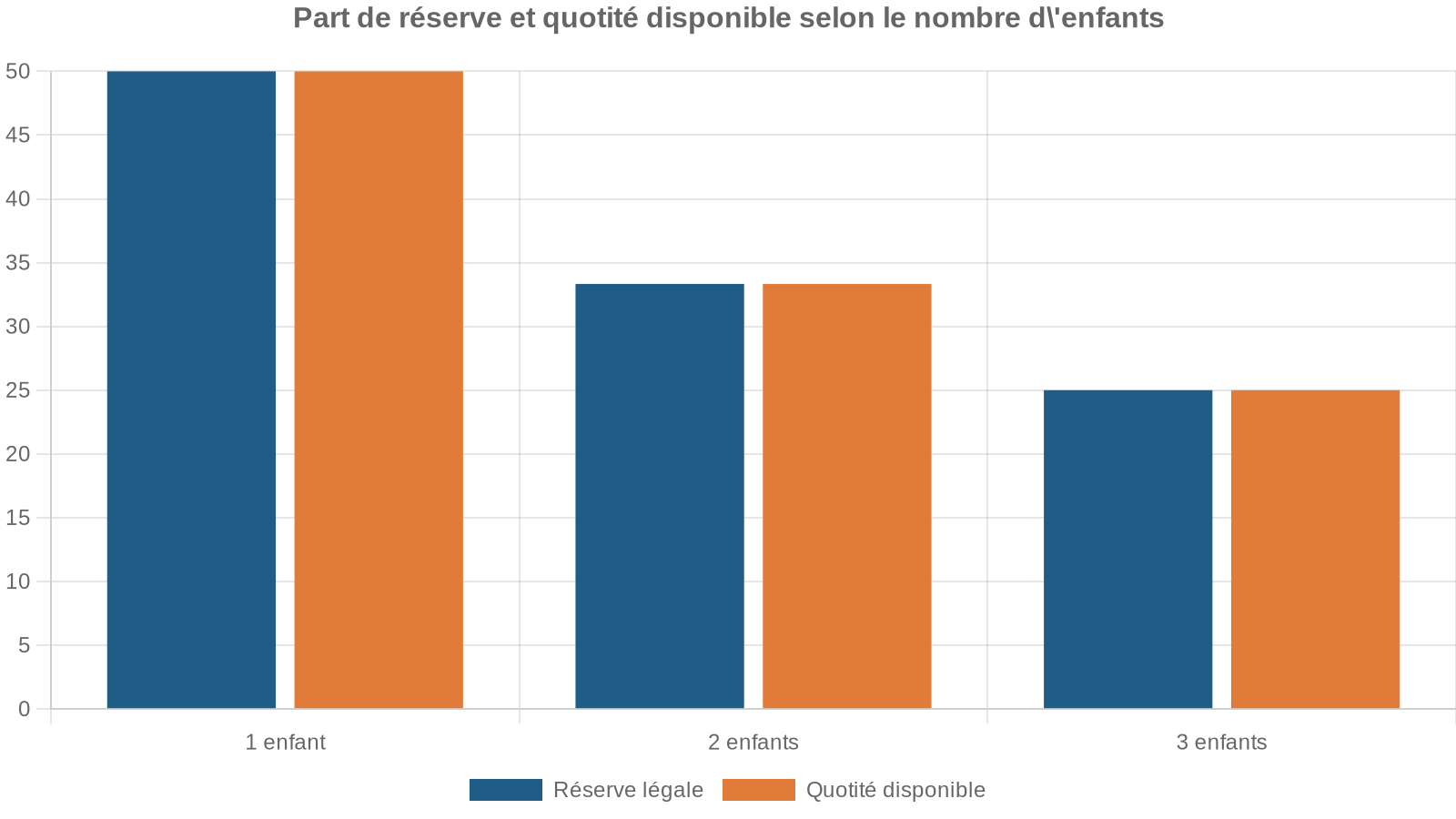

| Configuration familiale | Réserve globale des enfants | Quotité disponible |

|---|---|---|

| 1 enfant | 1/2 du patrimoine | 1/2 |

| 2 enfants | 2/3 du patrimoine | 1/3 |

| 3 enfants ou plus | 3/4 du patrimoine | 1/4 |

Concrètement, avec un patrimoine de 300 000 € et deux enfants, la réserve totale est de 200 000 € (100 000 € chacun) et la quotité disponible de 100 000 €. Le testament ne pourra donc pas dépasser ces 100 000 € en faveur d’un tiers (concubin, association, etc.) sans léser la réserve.

L’article 914-1 du Code civil prévoit une réserve spéciale d’un quart de la succession pour le conjoint survivant marié en l’absence d’enfants, les trois quarts restants constituant la quotité disponible.

En revanche, s’il n’y a ni descendants, ni parents, ni conjoint survivant, la réserve disparaît : la quotité disponible correspond alors à 100 % du patrimoine, et le testateur retrouve une liberté totale.

Lorsque les libéralités (testament, donations) dépassent la quotité disponible, les héritiers réservataires peuvent exercer une action en réduction pour faire respecter leur réserve. Cette action se prescrit en principe par cinq ans à compter du décès ou de la connaissance de l’atteinte, avec un plafond absolu de vingt ans à compter de l’ouverture de la succession.

Qui peut faire un testament et sous quelles conditions de capacité ?

Le Code civil pose trois grandes conditions pour que l’on puisse valablement tester :

– être sain d’esprit : disposer de facultés mentales suffisantes pour comprendre la portée de ses dispositions,

– être majeur ou mineur de plus de 16 ans (entre 16 et 18 ans, on ne peut léguer que la moitié de ses biens, sauf émancipation),

– avoir la capacité juridique de gérer ses biens.

Les majeurs protégés peuvent, en principe, tester, mais avec des nuances :

Sous tutelle, un testament nécessite l’autorisation du juge ou du conseil de famille. En revanche, sous curatelle, sauvegarde de justice ou habilitation familiale, la personne peut rédiger seule son testament.

La jurisprudence est attentive à la question de la santé mentale. Des certificats médicaux postérieurs à la rédaction d’un testament peuvent, selon la Cour de cassation, être pris en compte pour démontrer une altération des facultés au jour de l’acte et justifier son annulation. En pratique, lorsqu’un testateur est âgé ou atteint d’une pathologie cognitive, le recours au notaire et à un dossier médical solide sécurise considérablement l’acte.

Autre point essentiel : le testament doit être personnel. Le testament commun (un seul document pour un couple) est prohibé. Chacun doit exprimer ses dernières volontés dans son propre acte.

Les principaux types de testaments en droit français

Le droit français reconnaît trois grandes formes de testaments : le testament olographe, le testament authentique et le testament mystique. Chacun obéit à un formalisme précis, avec des avantages et des inconvénients.

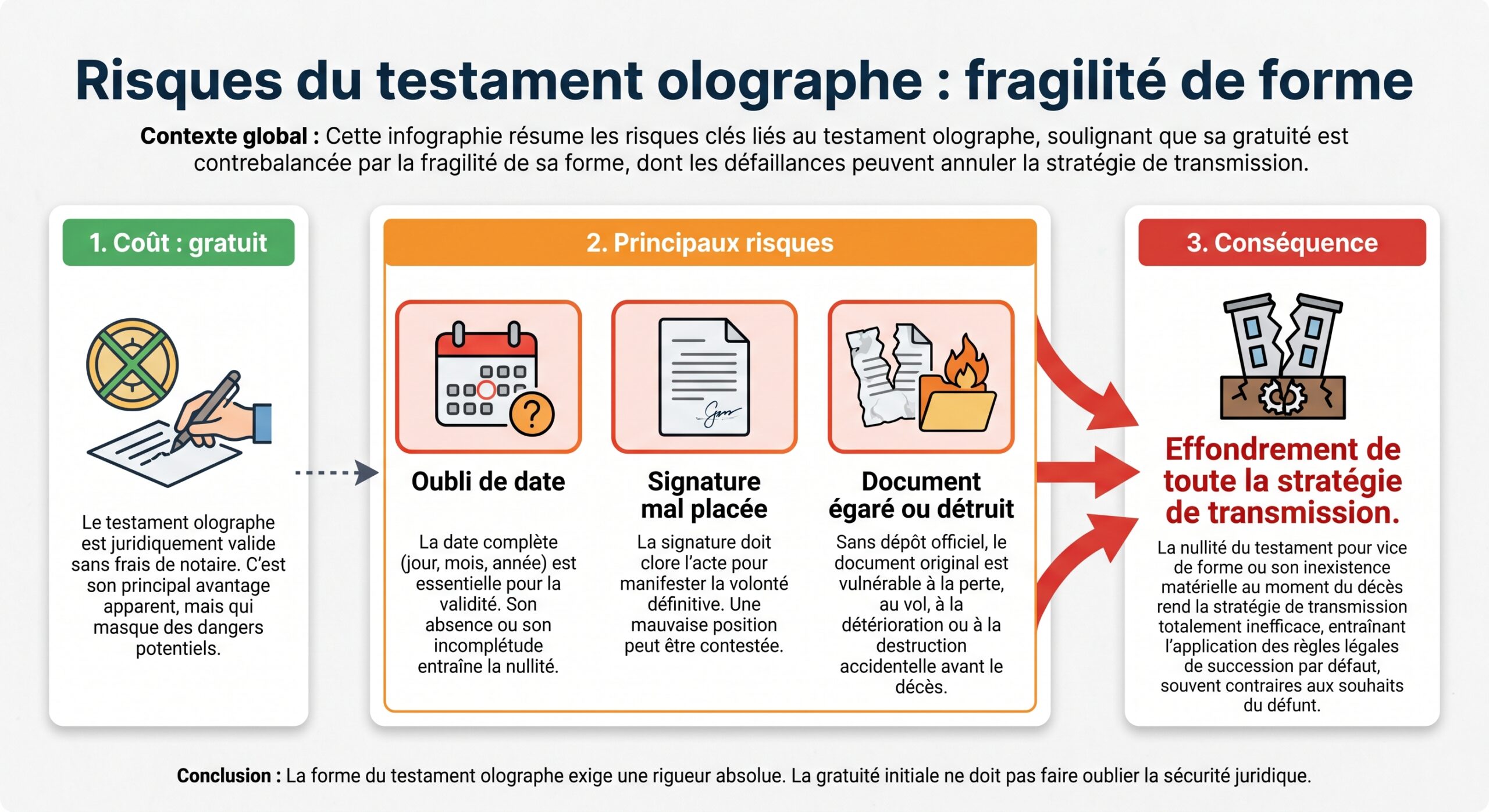

Le testament olographe : simple, gratuit, mais exigeant sur la forme

Le testament olographe est la forme la plus utilisée car il est gratuit et peut être rédigé seul, sans l’intervention d’un professionnel. Pour être valable (article 970 du Code civil), il doit respecter trois conditions cumulatives :

– être entièrement écrit à la main par le testateur,

– être daté (jour, mois, année),

– être signé.

Aucune formule type n’est imposée : le mot « testament » n’est même pas obligatoire. La jurisprudence a admis la validité de dispositions testamentaires rédigées sur une simple feuille avec des termes courants, dès lors que l’intention de disposer pour cause de mort est claire.

En revanche, les juges sont très stricts sur la forme :

Un testament olographe valable doit être entièrement manuscrit, daté et signé de la main du testateur. Un texte tapé à l’ordinateur, même signé et daté, n’est pas valable. Un document partiellement manuscrit et le reste imprimé est nul. L’absence totale de date, une date incomplète (par exemple seulement le mois et l’année) ou non écrite de la main du testateur peuvent également entraîner la nullité.

La Cour de cassation a ainsi jugé qu’un testament où seule la signature était manuscrite, le reste du texte étant dactylographié, devait être annulé dans son intégralité. De même, un ajout ou une correction porté par un tiers sur un élément substantiel (la date) est assimilé à une absence de date.

La jurisprudence se montre toutefois plus souple lorsqu’il est possible de reconstituer la date à partir d’éléments intrinsèques (contenu de l’acte, mention d’un lieu, référence à un événement) et extrinsèques (date de dépôt chez un notaire, par exemple). Dans ce cas, le testament peut être sauvé, à condition qu’il ne soit pas établi que le testateur était inapte pendant la période retenue.

Quelques précisions pratiques :

– l’écriture au stylo à bille ou feutre est conseillée, mais une écriture au crayon a déjà été jugée conforme aux exigences de l’article 970,

– la signature doit se trouver à la fin du texte ; une signature isolée au verso ou au milieu du document peut être source de nullité,

– le testament peut être rédigé dans une langue étrangère, pourvu que l’auteur en maîtrise le sens.

Le testament authentique : la sécurité maximale

Le testament authentique est reçu par un notaire, en présence de deux témoins ou d’un second notaire. Le déroulement est encadré :

1. le testateur dicte ses volontés au notaire, 2. le notaire les rédige dans la forme juridique adéquate, 3. le testament est lu à haute voix au testateur, 4. le testateur, les témoins (ou le second notaire) signent l’acte.

Les témoins doivent être indépendants : ils ne peuvent être ni parents proches, ni légataires, ni collaborateurs du notaire.

L’intérêt majeur du testament authentique est la quasi‑immunité aux contestations de forme. Les conditions de capacité sont vérifiées, le contenu est aligné sur les règles de réserve et de quotité disponible, la conservation est assurée par l’étude notariale et l’acte est inscrit au Fichier central des dispositions de dernières volontés (FCDDV) dans les trois mois suivant le décès.

Le coût total d’un testament authentique en France, frais annexes inclus, atteint environ 180 € TTC en 2021.

Le tableau ci‑dessous donne un ordre d’idée des principaux frais de testaments depuis 2016 :

| Type de testament / prestation | Période 2016–2020 (HT) | Depuis 2021 (HT) |

|---|---|---|

| Rédaction testament authentique/mystique | ~115,39 € | 113,19 € |

| Dépôt + ouverture testament olographe | 26,92 € | 26,41 € |

| Conservation pré‑décès (olographe) | 26,92 € | 26,41 € |

| Rédaction d’un testament olographe | 0 € | 0 € |

Ces montants sont hors TVA ; il faut ajouter 20 % de TVA pour obtenir le coût TTC.

Pour les situations familiales complexes (famille recomposée, patrimoine important, présence d’entreprises ou de biens à l’étranger, enfant handicapé à protéger, etc.), le recours au testament authentique est vivement recommandé.

Le testament mystique : la confidentialité poussée à l’extrême

Le testament mystique est plus rare. Il consiste pour le testateur à remettre à un notaire un document clos et scellé, en présence de deux témoins, sans que le notaire en connaisse le contenu. Le notaire dresse un acte de suscription constatant le dépôt.

L’intérêt de cette forme réside dans la confidentialité absolue du contenu, tout en bénéficiant d’une preuve de dépôt et d’une inscription au FCDDV. Son formalisme complexe et son coût supérieur expliquent qu’elle soit désormais très marginale par rapport au testament authentique.

Ce que l’on peut mettre dans un testament

Le testament est un outil beaucoup plus polyvalent qu’on ne le croit. Il ne sert pas seulement à désigner qui reçoit quoi ; il peut également régler de nombreuses questions personnelles.

Parmi les dispositions les plus courantes, on trouve :

Voici les éléments essentiels à inclure dans un testament pour garantir le respect de vos volontés.

Identifier les bénéficiaires des biens légués, tels que la maison, les comptes bancaires, les œuvres d’art ou le véhicule.

Choisir une personne chargée de veiller à la bonne exécution de vos volontés après votre décès.

Désigner un tuteur pour vos enfants mineurs afin d’assurer leur protection et leur éducation.

Préciser vos souhaits concernant l’inhumation, la crémation ou le don d’organes.

Dans certains cas, inclure la reconnaissance d’un enfant par testament authentique devant notaire.

Le testateur peut procéder à plusieurs types de legs :

– le legs universel : il attribue l’intégralité du patrimoine à une ou plusieurs personnes (les légataires universels) ; en présence d’enfants, ce legs ne pourra porter que sur la quotité disponible,

– le legs à titre universel : il porte sur une fraction du patrimoine (par exemple « la moitié de tous mes biens ») ou une catégorie de biens (tous les immeubles, tout le mobilier),

– le legs particulier : il vise un bien précisément identifié (un bijou, un tableau, un appartement donné).

Les légataires universels ou à titre universel sont tenus de contribuer aux dettes de la succession au prorata de ce qu’ils reçoivent, contrairement au légataire particulier qui, sauf clause contraire, n’est pas obligé de payer les dettes successorales.

Le testament permet également de léguer au profit d’associations ou de fondations reconnues d’utilité publique, souvent avec un régime fiscal avantageux (exonérations ou allégements de droits de succession). On rencontre aussi des montages de legs avec charge : par exemple, léguer à une association exonérée en lui imposant de verser une somme nette déterminée à un proche.

Certaines clauses sont toutefois interdites : on ne peut léguer ni son nom, ni un titre honorifique, ni assortir un legs de conditions illicites ou contraires aux bonnes mœurs.

Effets du testament sur la répartition de la succession

Dès l’ouverture de la succession (au décès), les héritiers légaux sont saisis de plein droit des biens (article 724 du Code civil), mais cette saisine se fait sous réserve des dispositions testamentaires. Le contenu du testament va influer sur trois grands plans :

1. la composition de la « masse successorale » revenant à chacun, en fonction de la réserve et de la quotité disponible, 2. la situation du conjoint survivant ou du partenaire, 3. la fiscalité de la transmission.

Impact sur les enfants et autres héritiers réservataires

Le testament ne peut pas réduire la part de réserve des enfants, mais il peut :

– organiser une inégalité volontaire dans la part disponible (par exemple léguer l’intégralité de la quotité disponible à un seul enfant, qui recevra ainsi davantage que ses frères et sœurs),

– prévoir des attributions précises (telle maison à tel enfant, tel portefeuille de titres à un autre),

– combiner legs et donations antérieures, dans une logique de cohérence globale.

En cas de dépassement de la quotité disponible, les enfants peuvent demander la réduction des legs et donations excédentaires. Cette action doit être engagée dans les 5 ans suivant le décès ou la connaissance de l’atteinte, sans dépasser 20 ans après l’ouverture de la succession.

Protection renforcée du conjoint survivant

Le conjoint survivant occupe une place particulière. Sans testament ni donation au dernier vivant, ses droits dépendent de la présence d’enfants et de parents :

– en présence d’enfants communs, il peut choisir entre l’usufruit de la totalité des biens ou la pleine propriété du quart de la succession,

– en présence d’au moins un enfant non commun (issu d’une autre union), cette option disparaît : il n’a droit qu’au quart en pleine propriété,

– en l’absence d’enfants, mais avec les deux parents du défunt vivants, il reçoit la moitié des biens en pleine propriété,

– sans enfants et avec un seul parent vivant, il reçoit les trois quarts,

– sans enfants ni parents, il recueille la totalité.

Par testament ou donation entre époux (souvent appelée « donation au dernier vivant »), on peut aller au‑delà de ces droits légaux en utilisant la quotité disponible spéciale prévue par l’article 1094‑1. On peut ainsi offrir au conjoint survivant plusieurs options, parmi lesquelles :

– l’usufruit de la totalité de la succession,

– un mixte : un quart en pleine propriété et trois quarts en usufruit,

– la pleine propriété de la quotité disponible ordinaire (qui dépend du nombre d’enfants).

Cette souplesse permet d’adapter la protection du conjoint à ses besoins (logement, revenus) sans pour autant priver les enfants de leur réserve.

À noter également : le conjoint survivant dispose, sauf disposition contraire du défunt, d’un droit viager au logement dans la résidence principale, s’il l’occupait au moment du décès. Ce droit doit être revendiqué expressément dans l’année suivant le décès. Un testament peut aménager voire exclure ce droit, mais il est prudent, là encore, de passer par un notaire.

Partenaires de PACS et concubins : le rôle décisif du testament

Le contraste est saisissant entre les droits du conjoint marié et ceux du partenaire de PACS ou du concubin :

Le partenaire de PACS n’a aucun droit successoral automatique, mais peut hériter sans impôt (0 %) via un testament. Le concubin, sans droit légal, est taxé à 60 % sur les legs après un abattement de seulement 1 594 €.

Ainsi, un partenaire de PACS qui n’est pas désigné dans un testament recevra 0 €, même si le couple occupait la même maison depuis des décennies. À l’inverse, un simple testament olographe ou authentique lui attribuant la quotité disponible lui permettra de recevoir, sans droits à payer, des montants potentiellement très importants.

Le tableau suivant illustre l’enjeu, à patrimoine égal, selon le statut du couple et la présence ou non de testament :

| Situation | Présence de testament | Droits successoraux | Fiscalité sur 500 000 € transmis |

|---|---|---|---|

| Conjoint marié | Sans testament | Droits légaux (min. 1/4 PP) | 0 % (exonération totale) |

| Partenaire de PACS | Sans testament | 0 € | 0 € (mais aucun droit reçu) |

| Partenaire de PACS | Avec testament (QD) | Jusqu’à QD (ex. 1/3) | 0 % sur la part reçue |

| Concubin | Sans testament | 0 € | 0 € (mais aucun droit reçu) |

| Concubin | Avec testament (QD) | Jusqu’à QD | 60 % après 1 594 € d’abattement |

QD = quotité disponible ; PP = pleine propriété.

Pour un concubin, au‑delà du testament, d’autres outils (assurance‑vie, montage en société civile, démembrement, tontine) jouent souvent un rôle plus déterminant pour limiter la fiscalité. Le testament reste néanmoins indispensable pour conférer des droits civils (par exemple l’usufruit d’un logement).

Contestation et nullité du testament : quels risques, quels délais ?

Même parfaitement rédigé sur le plan formel, un testament peut être attaqué par certains héritiers ou intéressés. Les causes de nullité ou de révocation sont encadrées et les délais de recours strictement limités.

Les principaux motifs de contestation

Les héritiers disposent notamment de plusieurs fondements pour demander l’annulation totale ou partielle d’un testament :

Un testament peut être annulé ou révoqué pour plusieurs raisons : défaut de forme (absence de date, signature manquante, etc.), insanité d’esprit du testateur au jour de l’acte (prouvée par expertises ou certificats), vice du consentement (erreur, dol, violence), incapacité du gratifié (ex. médecin soignant ou tuteur), ingratitude du légataire (tentative d’homicide, sévices, injures graves, atteinte à la mémoire), ou inexécution des charges imposées (ex. obligation d’entretenir un proche).

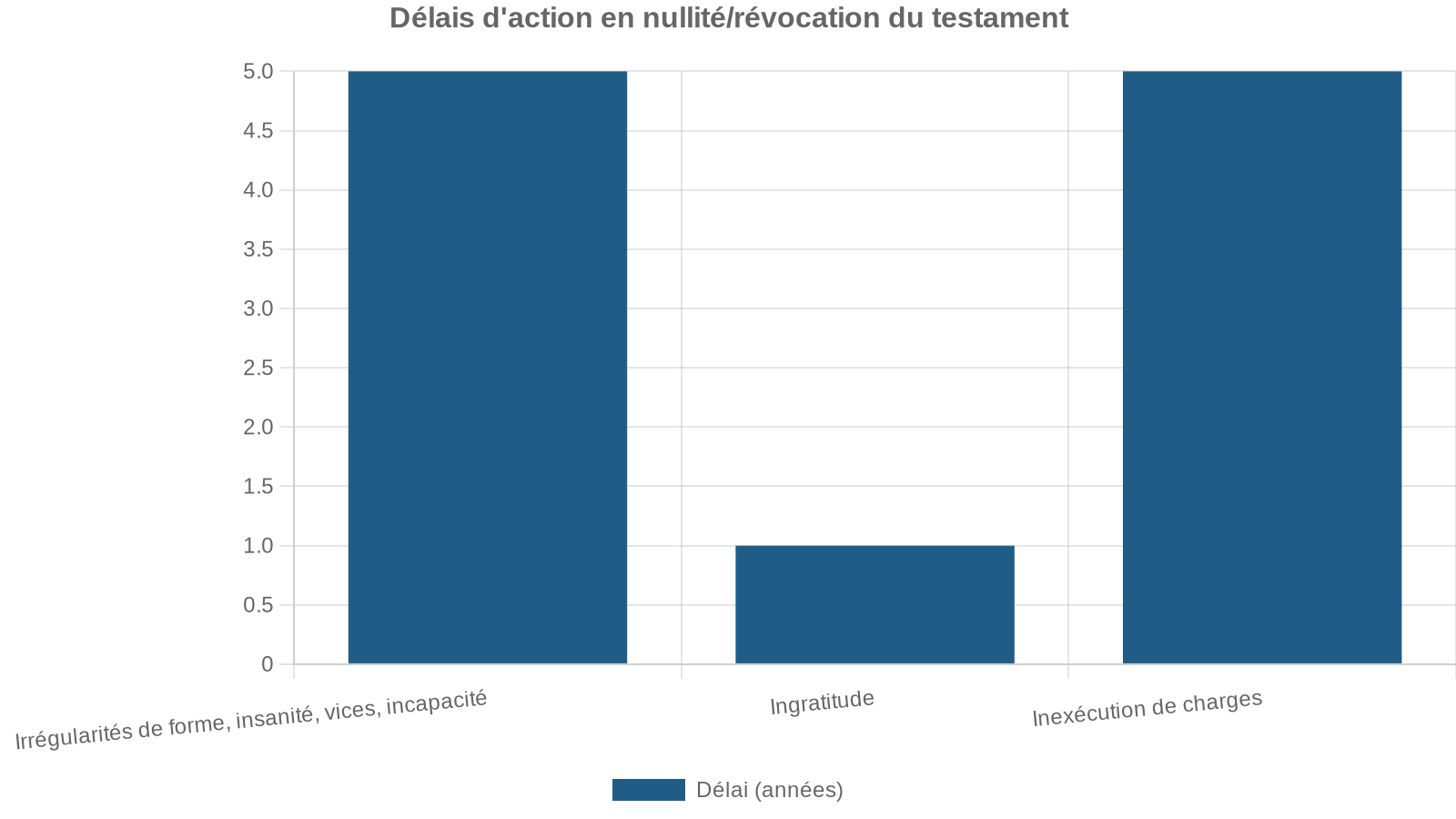

Délais pour agir

La prescription de l’action en nullité ou en révocation dépend du motif :

De manière générale, les actions personnelles relatives à la nullité des dispositions de dernière volonté se prescrivent par cinq ans (article 2224 du Code civil), avec une limite ultime de vingt ans après l’ouverture de la succession (article 2232). Au‑delà, la contestation est déclarée irrecevable.

En matière de défense, un héritier assigné en exécution d’un testament qu’il juge nul peut opposer cette nullité sans délai de prescription dans le cadre de la procédure en cours. La Cour de cassation a rappelé que, lorsqu’un cohéritier engage une action pour faire exécuter un testament, l’autre peut invoquer sa nullité en défense même après l’expiration du délai de cinq ans.

Délais fiscaux et obligations déclaratives après le décès

La rédaction d’un testament n’exonère pas les héritiers de leurs obligations fiscales. La loi fiscale fixe des délais stricts pour déposer la déclaration de succession et payer les droits éventuels.

Déclaration de succession : délais de six mois ou un an

L’article 641 du Code général des impôts prévoit que la déclaration de succession doit être déposée :

– dans les six mois du décès si celui‑ci est survenu en France métropolitaine,

– dans le délai d’un an si le décès a eu lieu à l’étranger.

Les délais se calculent de date à date, sans compter le jour du décès, mais en incluant le dernier jour. Si ce dernier tombe un dimanche ou un jour férié, il est reporté au jour ouvrable suivant.

Ces délais s’appliquent à tous, majeurs comme mineurs, sans que l’administration ait à démontrer l’acceptation de la succession. Ils courent en principe du jour du décès, même si certains droits successoraux sont contestés ou si des biens sont litigieux.

Toutefois, la jurisprudence et la doctrine admettent des report de point de départ dans des cas précis, par exemple :

– contestation judiciaire de la dévolution successorale introduite dans les six mois du décès,

– contestation des droits d’un légataire universel non héritier, ou d’un héritier dont la qualité est mise en doute devant les tribunaux.

Si une contestation est en cours, la date de départ du délai peut être repoussée jusqu’au jour de la décision définitive qui tranche cette contestation.

Qui doit déposer la déclaration et dans quels cas ?

Toute personne recueillant des biens par succession est, en principe, tenue de déposer une déclaration, sauf dans quelques cas limités (petite succession, exonérations spécifiques). En pratique :

– un acte de notoriété est nécessaire au‑delà d’un certain seuil d’actif brut (5 965 €),

– une attestation signée par tous les héritiers peut suffire en dessous de ce seuil.

Même lorsque la validité du testament est contestée, l’administration considère que les héritiers apparents doivent respecter les délais, quitte à régulariser ensuite si la décision judiciaire modifie la dévolution.

Les retards de dépôt peuvent entraîner des intérêts de retard et des majorations. En cas de défaut de déclaration, l’administration peut procéder à une taxation d’office après mise en demeure restée sans effet.

Fiscalité de la succession : abattements et barèmes

Le testament ne change pas les règles fiscales de fond, mais il influence directement qui reçoit quoi, donc la fiscalité supportée par chacun.

Les droits de succession sont calculés sur la part nette recueillie par chaque héritier ou légataire, après déduction des dettes et des abattements. Le taux dépend du lien de parenté.

Quelques abattements clés :

| Bénéficiaire | Abattement personnel (ordre de grandeur 2026) |

|---|---|

| Enfant / parent en ligne directe | 100 000 € |

| Époux / partenaire de PACS | 0 € (mais exonération totale de droits) |

| Frère / sœur | 15 932 € |

| Neveu / nièce | 7 967 € |

| Tiers (ami, concubin, etc.) | 1 594 € |

| Personne handicapée (supplément) | 159 325 €, cumulable |

Au‑delà de ces abattements, les transmissions en ligne directe (enfants) sont soumises à un barème progressif de 5 à 45 % par tranches. À titre indicatif :

| Fraction taxable en ligne directe | Taux appliqué |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 073 à 12 109 € | 10 % |

| 12 110 à 15 932 € | 15 % |

| 15 933 à 552 324 € | 20 % |

| 552 325 à 902 838 € | 30 % |

| 902 839 à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Entre frères et sœurs, le barème est de 35 % jusqu’à 24 430 €, puis 45 % au‑delà. Pour les neveux et nièces (hors représentation) et plus généralement les parents au-delà du 4e degré, le taux grimpe à 55 %, et à 60 % pour les personnes sans lien de parenté (concubin, ami).

Sur 500 000 € légués, l’effet combiné du testament et des barèmes peut produire des écarts vertigineux.

– à un enfant, les droits avoisinent quelques dizaines de milliers d’euros,

– au concubin, les droits approchent 60 % du montant au‑delà de 1 594 € d’abattement.

Le testament permet donc de cibler les bénéficiaires de la quotité disponible vers les personnes les mieux traitées fiscalement (enfants, conjoint, partenaire de PACS) et de réserver d’autres outils (assurance‑vie, démembrement, pacte Dutreil pour une entreprise, etc.) pour gratifier des tiers en limitant la fiscalité.

Comment sécuriser matériellement son testament ?

Au‑delà de la validité juridique, encore faut‑il que le testament soit retrouvé et exécuté. Un testament olographe oublié dans un tiroir, destruit par inadvertance ou « égaré » par un héritier peu scrupuleux est comme s’il n’avait jamais existé.

Plusieurs précautions simples s’imposent :

Si vous conservez votre testament chez vous, informez au moins une personne de confiance de son existence et de son emplacement. Il est préférable de le déposer chez un notaire : celui-ci établit un procès-verbal de dépôt et l’inscrit au Fichier central des dispositions de dernières volontés (FCDDV), fichier systématiquement consulté par les notaires lors d’un décès.

Le coût de dépôt d’un testament olographe auprès d’un notaire reste modeste (de l’ordre de 30 € HT pour l’ouverture/description et autant pour la conservation pré‑décès). Ce faible investissement garantit que le document sera retrouvé et produit lors du règlement de la succession.

En cas de décès, toute personne détenant un testament olographe doit le remettre à un notaire. Celui‑ci procède à son ouverture, dresse un procès‑verbal décrivant l’état et le contenu du document, puis en adresse une expédition au greffe du tribunal compétent.

Modifier ou révoquer un testament : une liberté permanente

Un testament n’est pas figé. Le testateur peut l’adapter à tout moment en fonction de l’évolution de sa vie familiale (mariage, divorce, naissance, décès d’un bénéficiaire, conflit, réconciliation) ou de sa situation patrimoniale.

Plusieurs possibilités :

Pour révoquer un testament, plusieurs options sont possibles : 1) rédiger un nouveau testament daté postérieurement, qui annule les dispositions incompatibles des précédents ; 2) établir devant notaire un acte de révocation ou de modification ; 3) pour un testament olographe, le détruire matériellement (déchirer ou brûler). Attention : en cas de copies ou d’originaux multiples, la destruction partielle peut être contestée ; la voie notariale est alors plus sûre.

Il est d’usage, lorsqu’on rédige un nouveau testament, d’ajouter une formule explicite du type : « Je révoque toutes dispositions testamentaires antérieures ». Cela évite les incertitudes en cas de divergence de contenu.

Il est raisonnable de relire son testament tous les quelques années ou après tout événement important (mariage, séparation, naissance, décès d’un proche, acquisition ou vente de biens majeurs). Une mise à jour simple peut éviter des effets inattendus (par exemple un legs à un ex‑conjoint non souhaité).

Testament, donations, assurance‑vie : articuler les outils

Le testament n’est qu’un instrument parmi d’autres dans la boîte à outils de la transmission. Pour optimiser à la fois la protection de proches spécifiques et la fiscalité, il doit être articulé avec :

– les donations (simples ou partages) faites de son vivant,

– les contrats d’assurance‑vie, qui permettent, pour les primes versées avant 70 ans, de transmettre 152 500 € par bénéficiaire hors succession,

– les régimes matrimoniaux (par exemple communauté universelle avec clause d’attribution intégrale, donation au dernier vivant),

– des dispositifs spécifiques comme le pacte Dutreil pour la transmission d’entreprises familiales.

Les donations effectuées moins de 15 ans avant le décès sont rappelées fiscalement pour le calcul des droits de succession. Passé ce délai, l’abattement se reconstitue entièrement. Il est donc conseillé d’anticiper dès 60-65 ans pour lisser les transmissions sur plusieurs périodes de 15 ans et réduire le coût global.

Le testament vient alors fixer les dernières pierres de l’édifice : attribution de la quotité disponible, sécurisation du conjoint, traitement d’un enfant vulnérable, mise à l’abri d’un concubin via un usufruit, legs caritatifs, etc.

En pratique : comment s’y prendre pour rédiger son testament ?

Sur le plan concret, la démarche peut se résumer en plusieurs étapes, quel que soit le type de testament choisi :

En cas de doute – et il y en a presque toujours dès que le patrimoine ou la famille sort du cadre le plus simple – l’entretien avec un notaire reste la meilleure assurance de ne pas commettre d’erreur lourde de conséquences. Le coût d’un testament authentique, rapporté aux enjeux financiers d’une succession et aux risques contentieux, est dérisoire.

Conclusion : anticiper pour éviter les drames successoraux

Testament et succession sont souvent perçus comme des sujets tabous, que l’on repousse à « plus tard ». Pourtant, la combinaison d’un droit civil très structuré (réserve, quotité disponible, délais de contestation) et d’une fiscalité successorale lourde pour certains liens (concubin, collatéraux, tiers) rend l’anticipation indispensable.

Rédiger un testament ne vise pas à déshériter, mais à organiser la part de liberté légale pour protéger ses proches, limiter les conflits et les droits de succession, en respectant les héritiers réservataires et le formalisme, afin d’éviter les effets de la succession ab intestat.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.