L’Impôt sur les sociétés reste l’un des postes fiscaux les plus lourds pour les entreprises françaises. En 2026, le cadre se stabilise autour d’un taux normal unique à 25 %, assorti d’un taux réduit à 15 % pour les petites et moyennes structures, mais s’y ajoutent des contributions spécifiques pour les grandes entreprises, des règles de plafonds parfois subtiles et des mécanismes de calcul complexes, surtout en présence de crédits d’impôt ou d’intégration fiscale.

Attention : suite à la hausse récente en France des prélèvements sociaux, il ne faut plus prendre 17,2% de référence mais 18,6% soit une Flat tax à 31,4%.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

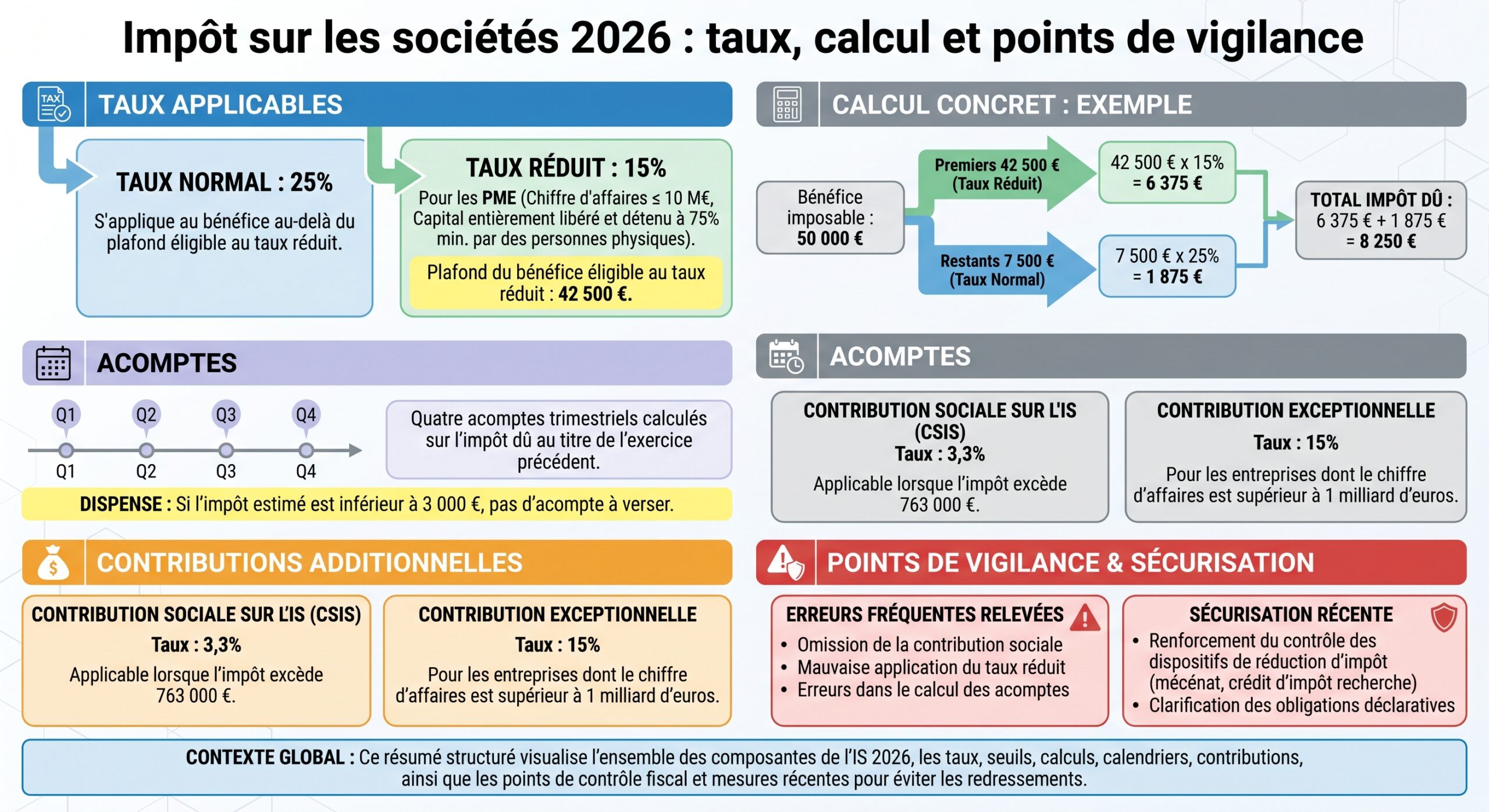

Un cadre général stabilisé autour de deux taux : 25 % et 15 %

Depuis la fin de la trajectoire de baisse de l’IS engagée à partir de 2017, le paysage est désormais lisible : deux taux principaux coexistent.

Le taux normal est fixé à 25 % et s’applique à la quasi‑totalité des bénéfices des sociétés soumises à l’IS. Ce taux est en vigueur pour tous les exercices ouverts à compter du 1er janvier 2022 et n’a pas été modifié pour 2026. Les anciens taux intermédiaires de 33,33 %, 28 % et 26,5 % ont été définitivement supprimés.

Bon à savoir :

Un taux réduit de 15 % s’applique uniquement aux PME éligibles remplissant toutes les conditions cumulatives, et seulement sur une fraction limitée de leur bénéfice, à côté du taux normal.

Le tableau ci‑dessous résume la structure actuelle des taux d’IS, telle qu’elle est stabilisée pour 2026.

| Période d’ouverture de l’exercice | Part de bénéfice concernée | Taux d’IS applicable | Observations |

|---|---|---|---|

| À partir du 1er janvier 2022 | Bénéfice des sociétés non éligibles au taux réduit | 25 % | Taux normal unique |

| À partir du 1er janvier 2022 | Part du bénéfice éligible des PME (plafond antérieur jusqu’au 31/12/2022) | 15 % jusqu’à 38 120 € | Ancien plafond relevé ensuite |

| À partir du 1er janvier 2024 | Part du bénéfice éligible des PME | 15 % jusqu’à 42 500 € | Plafond issu de la loi de finances 2023, toujours en vigueur en 2026 |

Le cadre 2026 ne modifie donc pas les taux eux‑mêmes, mais vient préciser et sécuriser certains seuils ou contributions additionnelles, en particulier pour les grandes entreprises.

Comment se forme le résultat imposable à l’IS ?

Avant même d’appliquer un taux, l’IS se calcule sur un résultat fiscal, qui se distingue souvent sensiblement du résultat comptable. La mécanique consiste à partir du bénéfice comptable avant IS, puis à opérer une série de retraitements fiscaux.

En pratique, le résultat imposable se déduit selon une formule très simple dans son principe :

Résultat fiscal = Résultat comptable avant IS + réintégrations fiscales – déductions fiscales – déficits antérieurs imputables

Astuce :

Les réintégrations correspondent principalement à des charges enregistrées en comptabilité mais non déductibles fiscalement. On y retrouve par exemple les amendes et pénalités (excès de vitesse, retards de paiement), l’IS lui‑même, certaines dépenses considérées comme somptuaires (résidences de luxe, yachts, chasses, etc.), la taxe sur les véhicules de société ou encore une partie des amortissements de véhicules de tourisme au‑delà des plafonds.

Les déductions, à l’inverse, visent à neutraliser des produits comptables non imposables ou des régimes spécifiques d’exonération (plus‑values bénéficiant d’un régime de faveur, produits expressément exclus de l’assiette de l’IS), ainsi qu’à imputer les déficits reportables des exercices antérieurs.

Exemple :

Une fois le résultat fiscal déterminé, l’IS brut se calcule en appliquant le ou les taux en vigueur, selon la formule simplifiée suivante : IS brut = résultat fiscal × taux d’imposition applicable.

> IS brut = Résultat fiscal × taux (ou combinaison de taux 15 % / 25 %)

Ce montant brut peut ensuite être réduit par l’imputation de réductions d’impôt et de crédits d’impôt (mécénat, crédit d’impôt recherche – CIR, crédit d’impôt innovation – CII, crédit d’impôt formation du dirigeant, etc.), selon un ordre bien précis : d’abord les crédits non restituables, puis les crédits restituables.

Les acomptes déjà versés au cours de l’exercice sont enfin déduits pour déterminer soit un solde à payer, soit un excédent à rembourser.

Le taux réduit de 15 % : un avantage réservé aux PME sous conditions strictes

Le taux réduit de 15 % sur une première tranche de bénéfice existe de longue date mais a été progressivement resserré et clarifié. En 2026, trois grandes conditions cumulatives doivent être remplies pour en bénéficier.

Les trois conditions fondamentales

Pour qu’une entreprise puisse appliquer ce taux allégé, elle doit :

1. Réaliser un chiffre d’affaires hors taxes n’excédant pas 10 millions d’euros sur 12 mois. 2. Avoir un capital entièrement libéré. 3. Avoir un capital détenu, de manière continue, à hauteur d’au moins 75 % par des personnes physiques, ou par une société elle‑même détenue à 75 % minimum par des personnes physiques.

Ces trois critères sont cumulatifs. Le non‑respect d’un seul d’entre eux fait perdre le bénéfice du taux réduit pour l’exercice concerné.

La définition du chiffre d’affaires ici retenue correspond aux recettes issues de l’activité professionnelle courante (ventes de biens, prestations de services), à l’exclusion des produits financiers, des éléments exceptionnels et des remboursements de débours.

6,67

Le plafond de chiffre d’affaires est ajusté à 6,67 millions d’euros pour un exercice de 8 mois, calculé au prorata temporis des 10 millions d’euros annuels.

Enfin, la condition de détention du capital à 75 % par des individuals est appréciée sur l’ensemble de l’exercice, pas uniquement à la date de clôture. Des décisions de jurisprudence et les commentaires de l’administration sont venus préciser que, lorsqu’une PME est détenue via une chaîne de holdings, le seuil de 75 % doit être respecté à chaque niveau de participation, en ne considérant que les parts détenues directement par des personnes physiques.

Le plafond de bénéfice à 15 % : 42 500 € sur 12 mois

Même pour les PME répondant à ces conditions, le taux de 15 % ne vaut que pour une fraction limitée du bénéfice fiscal : la première tranche de 42 500 euros sur un exercice de 12 mois.

Ce plafond a été relevé d’un ancien montant de 38 120 euros pour atteindre 42 500 euros, via l’article 37 de la loi de finances pour 2023. Il s’applique aux exercices clos à compter du 31 décembre 2022 et reste inchangé pour 2026, malgré des débats parlementaires qui avaient envisagé un doublement jusqu’à 100 000 euros.

Dans la pratique, cela signifie qu’un bénéfice imposable de 100 000 euros pour une PME éligible sera fractionné ainsi :

– 42 500 € taxés à 15 % ;

– 57 500 € taxés à 25 %.

Exemple :

Pour un exercice de 8 mois, le plafond de 42 500 € est recalculé ainsi : 42 500 × 8/12 ≈ 28 333 €. Pour un exercice de 3 mois, comme une société créée en octobre et clôturée au 31 décembre, le plafond est de 42 500 × 3/12 ≈ 10 625 €.

Le tableau suivant illustre l’ajustement du plafond de la tranche à 15 % selon la durée de l’exercice.

| Durée de l’exercice | Plafond de bénéfice au taux de 15 % | Commentaire |

|---|---|---|

| 12 mois | 42 500 € | Référence de base |

| 8 mois | 28 333 € | 42 500 × 8/12 |

| 6 mois | 21 250 € | 42 500 × 6/12 |

| 3 mois | 10 625 € | 42 500 × 3/12 |

| 16 mois | 56 667 € | 42 500 × 16/12 (cas d’exercice exceptionnellement long) |

Lorsque l’exercice chevauche deux années civiles et dépasse 12 mois, l’administration impose de ventiler le plafond par périodes distinctes, avec l’établissement d’une situation intermédiaire, ce qui complexifie la gestion comptable mais permet de sécuriser l’application du taux réduit.

Exemples chiffrés d’application du taux réduit

Pour illustrer concrètement l’impact du taux réduit, plusieurs cas de figure peuvent être examinés, en supposant que toutes les conditions sont réunies.

Pour un bénéfice fiscal de 50 000 euros, le calcul est le suivant :

– 42 500 € à 15 % = 6 375 €

– 7 500 € à 25 % = 1 875 €

– IS total = 8 250 €

Pour un bénéfice fiscal de 90 000 euros :

– 42 500 € à 15 % = 6 375 €

– 47 500 € à 25 % = 11 875 €

– IS total = 18 250 €

– Taux effectif d’IS ≈ 20,3 %

Pour un bénéfice fiscal de 120 000 euros :

– 42 500 € à 15 % = 6 375 €

– 77 500 € à 25 % = 19 375 €

– IS total = 25 750 €

– Taux effectif ≈ 21,5 %

En comparaison, une entreprise non éligible au taux réduit avec un bénéfice de 120 000 euros paierait :

– 120 000 € × 25 % = 30 000 €

– Soit un surcoût de 4 250 € par rapport à la PME éligible.

Le gain maximal procuré par le taux réduit correspond à la différence entre 25 % et 15 % sur la totalité du plafond, soit 10 points sur 42 500 €, donc 4 250 € par exercice de 12 mois.

Le taux normal de 25 % : régime de base pour la majorité des sociétés

Toutes les sociétés soumises à l’IS qui ne rentrent pas dans le moule des PME éligibles au taux réduit, ou dont la fraction de bénéfice excède le plafond de 42 500 €, se voient appliquer le taux de 25 %.

Cela concerne notamment :

Attention :

Sont exclues du taux réduit d’impôt sur les sociétés les filiales de grands groupes, même petites, si le groupe dépasse les seuils de chiffre d’affaires (appréciation au niveau du groupe), les entreprises dont le capital n’est pas entièrement libéré à la clôture, et les sociétés détenues à moins de 75 % par des personnes physiques (directement ou via holdings).

Le taux normal s’applique alors sur l’intégralité du résultat fiscal positif, après imputation éventuelle de déficits antérieurs dans les limites prévues.

Au‑delà de l’IS stricto sensu, certaines sociétés doivent acquitter des contributions complémentaires, qui viennent alourdir la charge fiscale totale. Deux mécanismes se détachent pour 2026 : la contribution sociale de 3,3 % et la contribution exceptionnelle sur les bénéfices des grandes entreprises.

Les sociétés soumises à l’IS, dont le chiffre d’affaires dépasse un seuil prédéfini, doivent supporter une contribution additionnelle égale à 3,3 % de leur IS. Cette contribution repose sur un mécanisme avec abattement.

Concrètement, elle est calculée selon la formule suivante :

Contribution sociale = (IS dû – 763 000 €) × 3,3 %

L’abattement de 763 000 € s’apprécie par période de 12 mois. En deçà de ce niveau d’IS, aucune contribution n’est due. À cela s’ajoute un critère de taille : les entreprises dont le chiffre d’affaires n’excède pas 7,63 millions d’euros sur 12 mois sont exonérées, ce qui signifie que la plupart des PME bénéficiant du taux réduit de 15 % échappent aussi à cette contribution.

Exemple :

Une société doit 1 000 000 € d’IS au titre de l’exercice 2026 et dépasse le seuil de chiffre d’affaires. Elle paiera une contribution sociale calculée sur ce montant.

– Base : 1 000 000 – 763 000 = 237 000 €

– Contribution : 237 000 × 3,3 % ≈ 7 821 €

Cette contribution s’ajoute à l’IS lui‑même et n’est pas neutralisée par des crédits d’impôt.

La contribution exceptionnelle sur les bénéfices des grandes entreprises

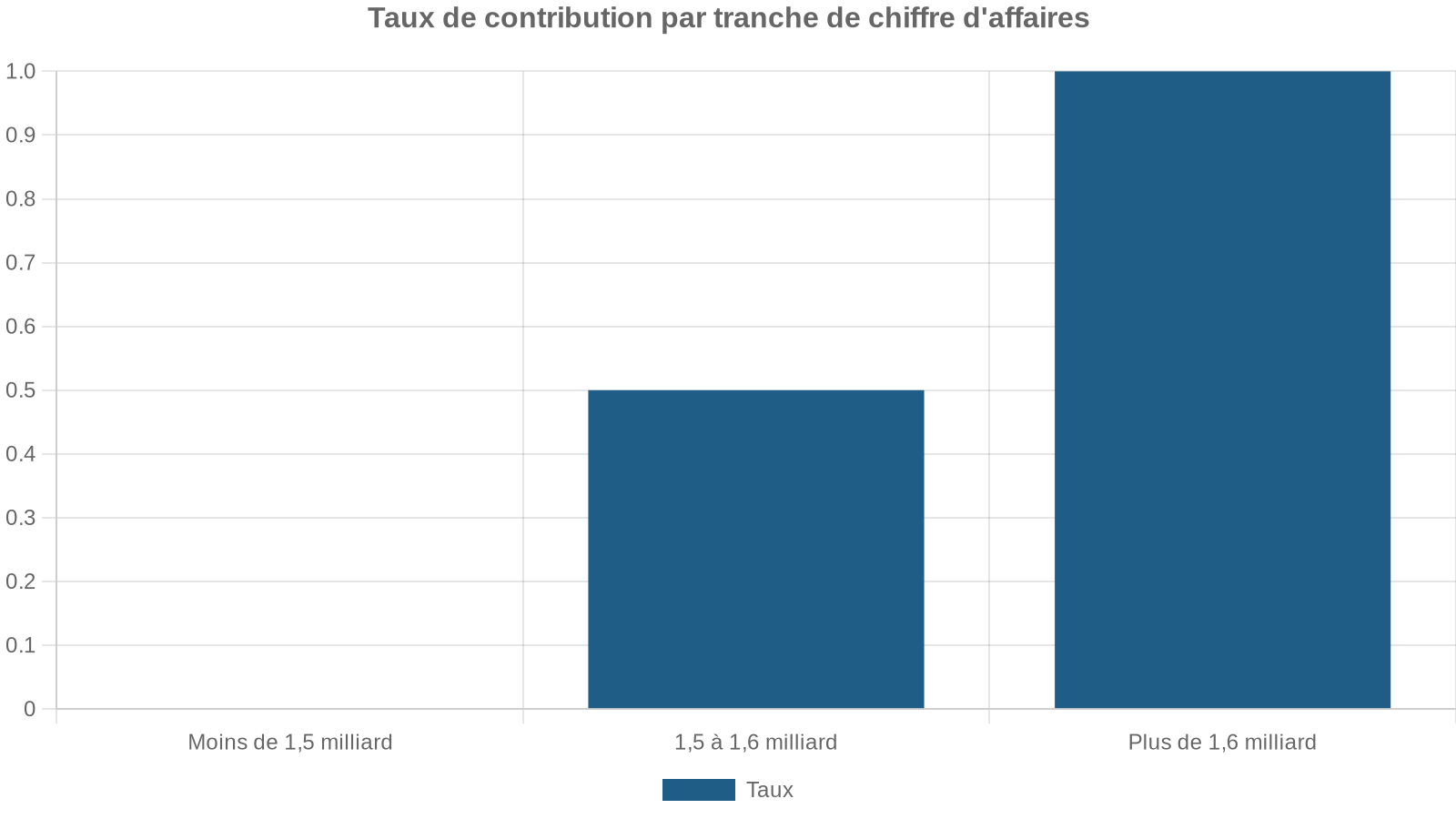

La loi de finances pour 2025 a instauré une contribution exceptionnelle sur les bénéfices des grands groupes, initialement ciblée sur le premier exercice clos à compter du 31 décembre 2025. La loi de finances pour 2026 prolonge le dispositif pour un deuxième exercice, ce qui, pour les sociétés à exercice calendaire, revient à viser également l’exercice 2026.

Le dispositif 2026 resserre son champ sur les très grandes entreprises, en rehaussant le seuil de chiffre d’affaires et en excluant les ETI.

Les grandes lignes sont les suivantes :

– 20,6 % pour les entreprises dont le chiffre d’affaires est compris entre 1,5 et 3 milliards d’euros ;

– 41,2 % au‑delà de 3 milliards d’euros.

– La base de calcul n’est pas le bénéfice, mais la moyenne de l’IS dû sur l’exercice courant et l’exercice précédent.

– La contribution est due en même temps que le solde d’IS, avec un acompte anticipé sur le dernier acompte d’IS.

– Elle n’est pas déductible du résultat imposable à l’IS.

– Les crédits et réductions d’IS ainsi que les créances fiscales (par exemple liées au report en arrière des déficits) ne peuvent pas être imputés sur cette contribution.

Le tableau ci‑dessous récapitule les principales caractéristiques de cette surtaxe pour 2026.

| Condition de chiffre d’affaires (exercice 2026) | Taux de contribution exceptionnelle | Base de calcul | Particularités |

|---|---|---|---|

| < 1,5 Md€ | 0 % (hors champ) | — | ETI exclues du dispositif |

| 1,5 à 3 Md€ | 20,6 % | Moyenne de l’IS 2025–2026 | Mécanisme de lissage entre 1,5 et 1,6 Md€ |

| > 3 Md€ | 41,2 % | Moyenne de l’IS 2025–2026 | Pas de possibilité d’imputation de crédits d’impôt |

Pour ces grands groupes, le taux global implicite d’imposition sur les bénéfices peut ainsi dépasser largement le seuil nominal de 25 %, pour atteindre de l’ordre de 30,9 % ou 36,1 % selon les cas.

Paiement de l’IS : acomptes trimestriels et solde

En 2026, le mode de paiement de l’IS reste structuré autour de quatre acomptes trimestriels, complétés par un solde l’année suivante, une fois le résultat exact connu.

Les quatre acomptes sont dus, pour un exercice calendaire, en mars, juin, septembre et décembre. Les textes mentionnent des échéances typiques :

– 1er acompte : autour du 15 mars 2026 ;

– 2e acompte : 15 juin 2026 ;

– 3e acompte : 15 septembre 2026 ;

– 4e acompte : 15 décembre 2026.

Bon à savoir :

Les acomptes d’impôt sur les sociétés sont calculés sur l’IS dû au dernier exercice clos connu. Le premier acompte de mars peut être basé sur l’IS de l’exercice N-2, puis régularisé dès que l’IS de N-1 est définitif.

L’entreprise peut moduler à la baisse ses acomptes si elle anticipe un recul significatif de son IS par rapport à l’année précédente. Mais une sous‑évaluation trop marquée – plus de 10 % d’écart entre les acomptes calculés et l’IS finalement dû – entraîne une majoration de 5 % sur la différence, ce qui impose une certaine prudence.

Le solde d’IS, lui, est payé au plus tard le 15 mai de l’année suivante pour un exercice clos au 31 décembre. Ainsi, pour un exercice 2026 calé sur l’année civile, le solde interviendra au plus tard le 15 mai 2027.

Calcul détaillé de l’IS : du résultat comptable à l’impôt net

Pour visualiser le cheminement complet, il est utile de dérouler un cas théorique en suivant toutes les étapes, depuis le résultat comptable jusqu’au paiement.

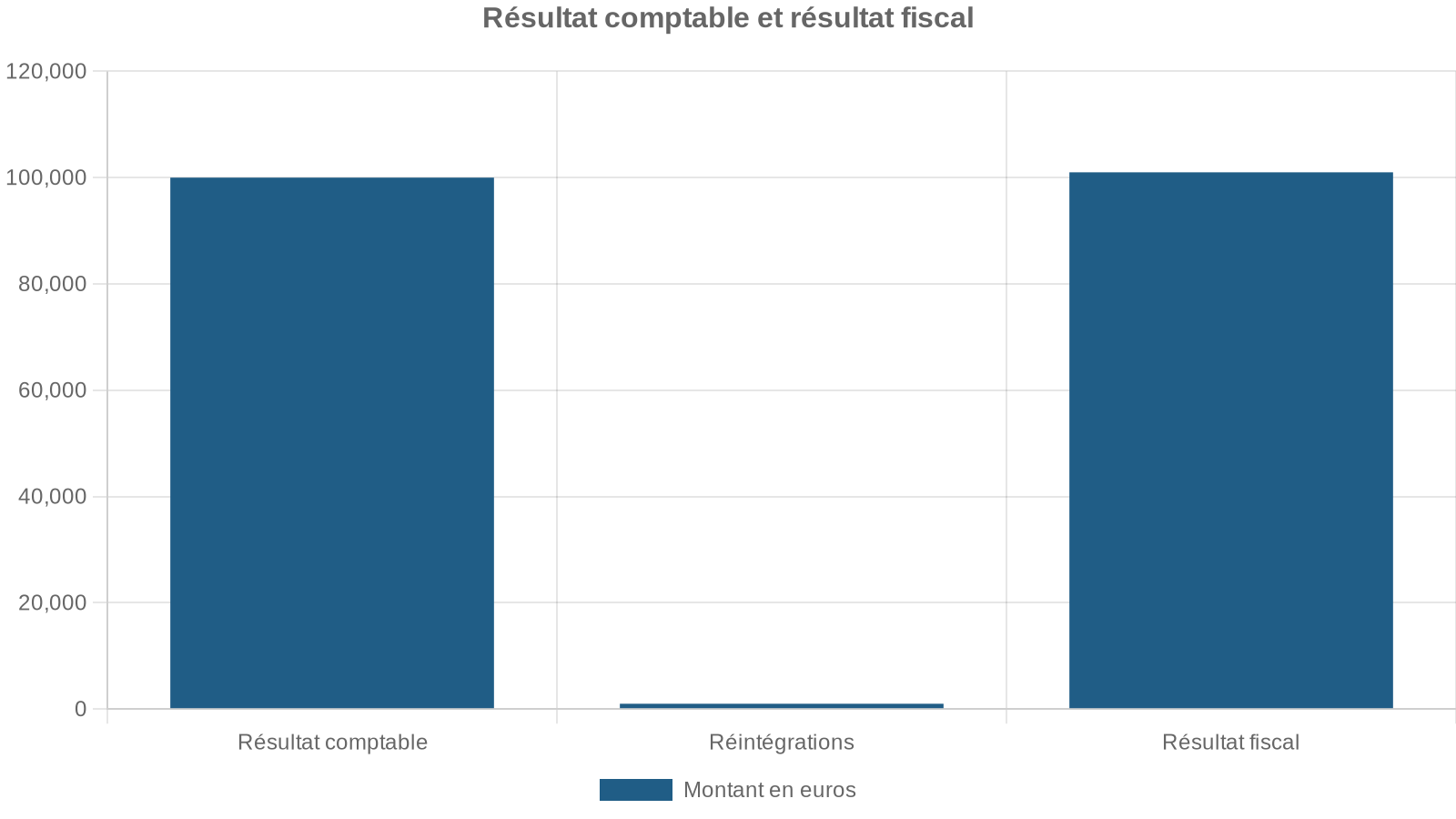

Imaginons une PME soumise à l’IS, éligible au taux réduit, avec les paramètres suivants pour l’exercice 2026 (12 mois, clôturé au 31 décembre) :

– Résultat comptable avant IS : 100 000 €

– Amendes routières : 1 000 €

– Dons ouvrant droit à réduction mécénat : 10 000 €

– Crédit d’impôt mécénat correspondant : 60 % des dons, soit 6 000 €

– Aucun déficit antérieur reportable

Le résultat fiscal se calcule ainsi :

L’IS brut est alors :

– 42 500 € à 15 % = 6 375 €

– 58 500 € à 25 % = 14 625 €

– IS brut = 21 000 €

On applique ensuite les réductions et crédits d’impôt dans l’ordre :

– Réduction mécénat : 60 % de 10 000 € = 6 000 €

– IS après réduction : 21 000 – 6 000 = 15 000 €

Si la société a déjà versé quatre acomptes pour un total de 12 000 €, le solde à payer au titre de l’exercice sera de 3 000 €. À l’inverse, si les acomptes cumulés excèdent 15 000 €, l’excédent sera remboursé.

En présence de crédits d’impôt restituables (par exemple CIR ou CII), si le montant total des crédits dépasse l’IS brut, les acomptes sont intégralement restitués, et un surplus de crédit peut donner lieu à remboursement selon les règles applicables, notamment via le formulaire 2573.

IS et intégration fiscale : impact sur taux et seuils

Lorsque plusieurs sociétés forment un groupe intégré fiscalement, la mère consolide les résultats fiscaux de ses filiales et devient l’unique redevable de l’IS pour le groupe. Ce régime d’intégration, encadré par les articles 223 A et suivants du CGI, a plusieurs effets directs sur le calcul de l’IS et, surtout, sur l’accès au taux réduit de 15 %.

Bon à savoir :

L’intégration fiscale permet de compenser sur-le-champ les bénéfices et les pertes des sociétés membres : un profit dans une filiale peut être absorbé par une perte dans une autre, ce qui réduit l’impôt sur les sociétés (IS) global du groupe.

Mais en matière de taux réduit, deux conséquences importantes sont à maîtriser :

Attention :

Pour un groupe intégré, le seuil de chiffre d’affaires de 10 millions d’euros et le plafond de bénéfice de 42 500 € au taux de 15 % s’apprécient au niveau de l’ensemble du groupe, et non société par société. Ainsi, si le groupe dépasse ce seuil, aucune entité ne peut bénéficier du taux réduit, même si individuellement elle y serait éligible.

Dans un groupe intégré, le bénéfice d’un régime très avantageux – la quasi‑exonération des dividendes intragroupe (99 % en pratique) – se combine avec ce durcissement de l’accès au taux réduit.

Pour un groupe dont l’IS est calculé à l’échelle consolidée, la question du bon calibrage de l’intégration, des périmètres et de la répartition de la charge fiscale entre filiales devient un enjeu de pilotage majeur, à la fois comptable, juridique et fiscal.

Capital, détention et décisions récentes : les points de vigilance

L’accès au taux réduit a fait l’objet de plusieurs contentieux importants, qui ont conduit l’administration à publier des précisions notables, notamment pour les exercices 2023, 2024 et, par ricochet, 2026.

Plusieurs décisions de jurisprudence ont ainsi confirmé que :

– pour les sociétés détenues par d’autres sociétés, la condition de détention à 75 % par des personnes physiques doit être respectée à chaque niveau, en ne retenant que les participations détenues directement par des individus ;

– les actions auto‑détenues (titres que la société détient sur elle‑même) doivent être exclues du décompte pour vérifier le seuil de 75 %, ce qui peut, selon les cas, faire basculer une société sous ou au‑dessus du seuil.

Bon à savoir :

À la suite d’une décision du Conseil d’État, les sociétés ayant appliqué à tort le taux réduit de 15 % sur l’IS doivent déposer des déclarations rectificatives pour 2023 et 2024. Cette régularisation est possible sans pénalité ni intérêt de retard jusqu’au 20 mai 2026, reflétant la complexité du régime et la volonté de ne pas pénaliser la bonne foi.

Pour 2026, les règles sont donc plus clairement posées, mais exigent un suivi fin des structures de détention, en particulier pour les groupes à l’actionnariat complexe ou à chaînes de holdings multiples.

IS et opérations de restructuration : neutralité et plus‑values

Même si le cœur du sujet reste le taux de 25 % et le taux réduit de 15 %, l’environnement 2026 de l’IS intègre aussi des ajustements notables sur les opérations de passage à l’IS pour les entrepreneurs individuels et sur certains apports à des sociétés à l’IS.

Astuce :

La loi de finances pour 2026 instaure un régime de neutralité fiscale lorsqu’une entreprise individuelle ou une EIRL ayant opté pour l’IS apporte l’intégralité de son patrimoine professionnel ou une branche complète d’activité à une société également soumise à l’IS. Ce mécanisme, inspiré des régimes de restructuration des sociétés de capitaux, permet de différer ou neutraliser l’imposition des plus-values latentes, sous réserve du respect d’engagements formels et d’un suivi fiscal précis.

Par ailleurs, la fiscalité des plus‑values de cession de titres de participation (avec un taux effectif zéro mais une quote‑part de frais et charges de 12 %) et celle de certains actifs immobiliers ou valeurs mobilières spécifiques (taux de 19 % dans certains cas) s’ajoutent à la grille de lecture du taux de 25 % et du taux de 15 %.

Pour une société relevant de l’IS, la clef est donc de bien identifier, pour chaque catégorie de revenu (résultat d’exploitation, plus‑value à court terme, plus‑value à long terme, dividendes, intérêts, produits financiers), le régime applicable, le taux correspondant et les éventuelles contributions additionnelles.

Outils de simulation et pilotage de la charge d’IS

Compte tenu de la multiplicité des paramètres – taux multiples, plafonds proratisés, report de déficits, crédits et réductions d’impôt, intégration fiscale, contributions exceptionnelles – le calcul théorique de l’IS devient rapidement ardue, même pour une structure de taille modeste.

C’est l’une des raisons pour lesquelles plusieurs organismes publics recommandent ou mettent à disposition des outils de simulation. Les simulateurs officiels ou para‑publics, notamment ceux référencés par l’Urssaf ou sur le portail Service‑Public, permettent de tester l’effet :

Bon à savoir :

Plusieurs éléments influent sur le montant d’IS : variation du bénéfice ou chiffre d’affaires, éligibilité au taux réduit de 15 %, imputation de crédits d’impôt (CIR, CII, mécénat, formation du dirigeant) et sortie des seuils de contribution sociale ou surtaxe exceptionnelle.

Le tableau suivant synthétise l’impact de l’IS selon quelques niveaux de bénéfice pour une PME éligible comparée à une société non éligible, à taux constants de 15 %/25 %.

| Bénéfice fiscal (12 mois) | PME éligible (taux mixte 15 %/25 %) | IS PME | Taux effectif | Société non éligible (25 %) | IS non éligible | Économie d’IS |

|---|---|---|---|---|---|---|

| 30 000 € | 30 000 € à 15 % | 4 500 € | 15,0 % | 30 000 € à 25 % | 7 500 € | 3 000 € |

| 50 000 € | 42 500 € à 15 %, 7 500 € à 25 % | 8 250 € | 16,5 % | 50 000 € à 25 % | 12 500 € | 4 250 € |

| 90 000 € | 42 500 € à 15 %, 47 500 € à 25 % | 18 250 € | 20,3 % | 90 000 € à 25 % | 22 500 € | 4 250 € |

| 120 000 € | 42 500 € à 15 %, 77 500 € à 25 % | 25 750 € | 21,5 % | 120 000 € à 25 % | 30 000 € | 4 250 € |

On voit bien que, au‑delà d’un certain niveau de bénéfice, l’économie liée au taux réduit se stabilise à 4 250 €, ce qui encourage autant la recherche de l’éligibilité que le respect scrupuleux des seuils et conditions, mais ne change pas fondamentalement le taux moyen lorsque les bénéfices deviennent très élevés.

Ce qu’il faut retenir pour aborder l’IS 2026

L’architecture de l’Impôt sur les societes (IS) 2026 repose sur un socle désormais clair : un taux normal de 25 % applicable à tous, un taux réduit de 15 % sur une première fraction de 42 500 € de bénéfice pour les PME qui passent au travers d’un faisceau de conditions serrées, et des contributions additionnelles ciblant les grands groupes et les sociétés les plus bénéficiaires.

Les clés de la maîtrise de cette fiscalité tiennent dans quelques réflexes :

Astuce :

Pour maîtriser votre IS, contrôlez chaque année votre éligibilité au taux réduit (chiffre d’affaires, capital libéré, structure de détention et appartenance à un groupe). Mesurez l’impact de l’intégration fiscale, qui lisse les résultats mais prive souvent du taux à 15 %. Anticipez les contributions additionnelles (3,3 % et surtaxe exceptionnelle) dès que des seuils de chiffre d’affaires sont franchis. Suivez les dispositifs de crédits et réductions d’impôt (CIR, CII, mécénat, formation du dirigeant) qui réduisent l’IS et peuvent donner lieu à remboursement. Sécurisez les retraitements fiscaux (réintégrations et déductions) pour un résultat fiscal conforme à la réglementation. Enfin, utilisez des simulateurs et outils de projection pour éviter les surprises de trésorerie et les sous‑estimations exposant à des pénalités.

Dans un environnement où les taux faciaux semblent figés, c’est de plus en plus dans le maniement précis des seuils, dans le montage des groupes et dans l’utilisation des régimes de faveur que se joue l’optimisation – et la sécurisation – de l’Impôt sur les societes (IS) en 2026.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.