La fiscalité des entreprises en 2026 ressemble de moins en moins à un simple barème d’impôt, et de plus en plus à un écosystème complexe de taux, de contributions exceptionnelles, de crédits d’impôt, de décisions du Conseil d’État et d’obligations déclaratives très encadrées. Pour un dirigeant de PME ou d’ETI, l’enjeu n’est plus seulement de “payer son IS”, mais de maîtriser l’ensemble des leviers légaux pour réduire la charge globale, sécuriser ses choix et anticiper les risques de redressement.

Attention : suite à la hausse récente en France des prélèvements sociaux, il ne faut plus prendre 17,2% de référence mais 18,6% soit une Flat tax à 31,4%.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre l’architecture de base de l’IS en 2026

Avant de parler d’optimisation, il faut verrouiller les fondamentaux. L’impôt sur les sociétés en 2026 repose sur une architecture désormais stabilisée, même si certaines contributions additionnelles viennent perturber le paysage pour les très grands groupes.

Qui est soumis à l’IS et sur quoi porte l’impôt

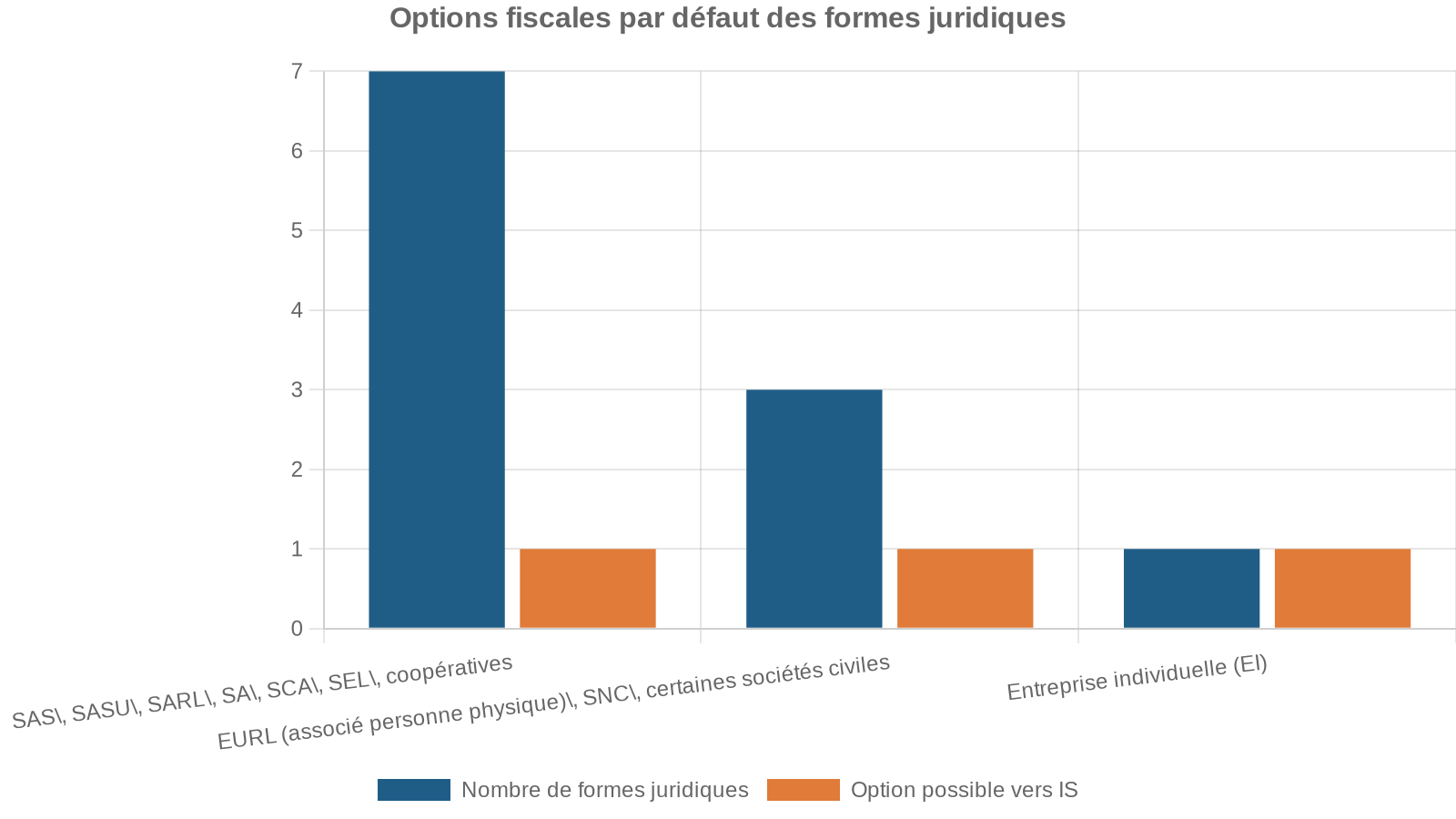

L’impôt sur les sociétés frappe les bénéfices réalisés en France par certaines catégories de structures, sur la base d’un résultat fiscal calculé chaque année. Sont soumis par défaut à l’IS :

– Les sociétés de capitaux : SA, SAS, SASU, SARL, SCA, SEL, coopératives (hors quelques exceptions)

– Certaines sociétés civiles lorsqu’elles exercent une activité commerciale

– Les jeunes entreprises innovantes et la plupart des structures de type SCOP

D’autres formes peuvent opter pour l’IS :

– L’EURL (avec associé personne physique)

– L’entreprise individuelle (hors micro-entreprise)

– La SNC

– Certaines sociétés civiles (par exemple SCI exerçant une activité commerciale)

Une fois à l’IS, l’entreprise calcule chaque année un résultat fiscal, qui peut s’écarter sensiblement du résultat comptable. Ce résultat est obtenu en réintégrant les charges non déductibles fiscalement et en déduisant les produits non imposables. C’est sur ce résultat qu’on applique les taux d’IS.

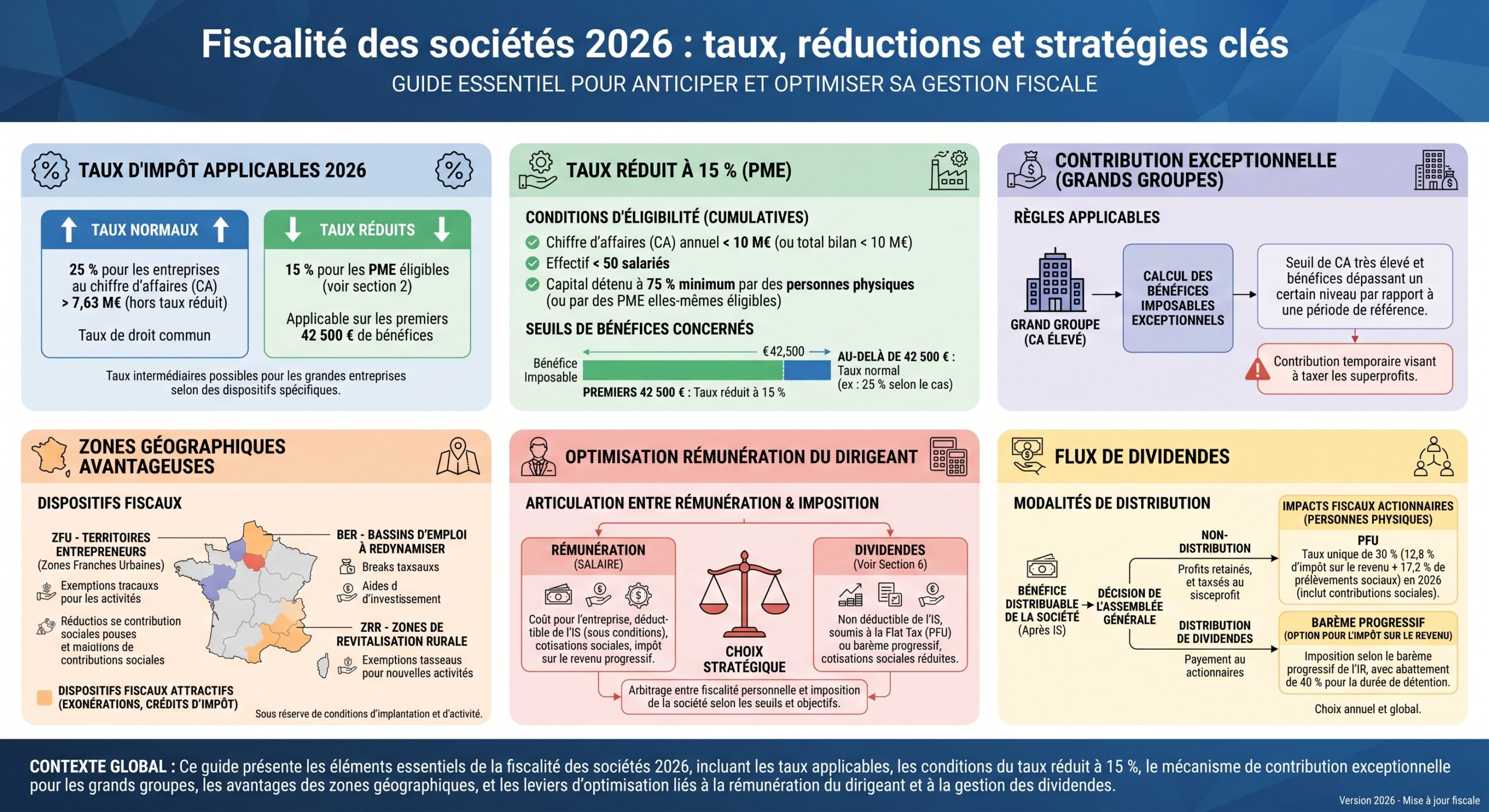

Les taux d’IS en 2026 : 25 % pour tous, 15 % pour quelques-uns

En 2026, le taux normal d’IS reste fixé à 25 %. C’est l’aboutissement d’une trajectoire de baisse entamée il y a plusieurs années, qui a successivement fait disparaître les anciens taux de 33,33 %, 28 %, puis 26,5 %. Le législateur n’a pas modifié ce taux dans la loi de finances 2026.

Bon à savoir :

En plus du taux normal de 25%, un taux réduit de 15% s’applique sous conditions sur une partie limitée du bénéfice des petites et moyennes entreprises.

Le taux réduit de 15 % : un avantage puissant mais très encadré

Le taux réduit de 15 % s’applique à la fraction de bénéfice fiscal n’excédant pas 42 500 euros sur un exercice de 12 mois. Ce plafond, fixé par la loi de finances pour 2023, s’applique pour les exercices clos depuis le 31 décembre 2022. Avant cette date, la limite était de 38 120 euros.

L’économie maximale est simple à comprendre : si l’on compare 25 % à 15 % sur 42 500 euros, on obtient un gain annuel potentiel de 4 250 euros. Pour une petite structure, cela représente très concrètement un mois de salaire chargé ou un investissement informatique.

Mais pour bénéficier de ce taux réduit, il faut cocher simultanément plusieurs cases :

– Un chiffre d’affaires hors taxe qui ne dépasse pas 10 millions d’euros

– Un capital intégralement libéré

– Un capital détenu à au moins 75 % par des personnes physiques, ou par des sociétés qui répondent elles-mêmes à ce critère

Le chiffre d’affaires retenu est celui de l’activité normale et courante, en excluant les produits financiers, les produits exceptionnels ou les refacturations de débours. Autrement dit, impossible de maquiller un dépassement de seuil avec des jeux d’écritures.

Le troisième critère – la détention à 75 % par des personnes physiques – a fait l’objet de précisions jurisprudentielles récentes. Le Conseil d’État a notamment rappelé en 2024 que les actions auto-détenues par une société ne peuvent être comptabilisées pour atteindre ce seuil. L’objectif clairement assumé du législateur est de réserver ce régime à de ‘vraies’ PME, indépendantes de grands groupes.

Conseil d’État

Dans les groupes intégrés fiscalement, la question se complique encore. Depuis une décision du Conseil d’État du 13 mars 2025, le chiffre d’affaires à prendre en compte n’est plus seulement celui de la filiale ou du périmètre d’intégration, mais celui de l’ensemble du groupe économique au sens du droit européen des aides d’État. Conséquence : une petite filiale, même détenue à 100 % par une société mère, peut se voir refuser le 15 % si le groupe global dépasse 10 millions de chiffre d’affaires.

Cette jurisprudence a été suffisamment lourde de conséquences pour que la DGFiP publie un communiqué, le 14 avril 2026, donnant jusqu’au 20 mai 2026 aux sociétés concernées pour déposer des déclarations rectificatives pour 2023 et 2024, sans pénalités ni intérêts de retard. Un signal clair : l’administration tolère la régularisation, mais n’acceptera plus les pratiques trop “créatives”.

Plafond proratisé et exercices longs

Autre subtilité : le plafond de 42 500 euros est annualisé. Pour un exercice de durée différente de 12 mois, il est ajusté au prorata temporis. Un exercice de 6 mois donne ainsi droit à un plafond de 21 250 euros, un exercice de 18 mois à 63 750 euros. Lorsque, faute de bilan annuel, un exercice couvre deux périodes d’imposition, la loi impose un arrêt provisoire des comptes et un examen séparé du plafond pour chaque période.

Attention :

Mal gérer la durée de ses exercices peut faire perdre, en pratique, une partie de l’avantage à 15 %.

À côté du taux d’IS proprement dit, une contribution sociale de 3,3 % vient frapper certaines sociétés. Elle s’applique lorsque l’IS dû dépasse 763 000 euros. Une franchise de 763 000 euros est ainsi retranchée de l’impôt calculé, et la contribution porte sur le reliquat.

Là encore, il existe un régime de faveur pour les PME, mais sur des critères plus stricts que pour le taux réduit de 15 % :

– Un chiffre d’affaires inférieur à 7,63 millions d’euros sur 12 mois (ajusté pro rata si l’exercice est plus court ou plus long)

– Un capital entièrement libéré

– Un capital détenu directement ou indirectement à au moins 75 % par des personnes physiques, ou par des sociétés respectant ces mêmes critères

Autre exigence, très surveillée par l’administration : la détention à 75 % par des personnes physiques doit être continue de l’ouverture à la clôture de l’exercice. Un montage transitoire en cours d’année pour franchir le seuil ne suffira pas.

Point clé : certaines entreprises peuvent bénéficier du taux réduit à 15 % mais rester redevables de la contribution de 3,3 % si elles dépassent le seuil de 7,63 millions de chiffre d’affaires. Les deux dispositifs obéissent à des logiques et des seuils distincts.

Le tableau ci-dessous résume les principaux paramètres de l’IS et de la contribution sociale en 2026.

| Mécanisme | Taux | Seuil / Base principale | Conditions majeures |

|---|---|---|---|

| IS taux normal | 25 % | Résultat fiscal total | Toutes sociétés à l’IS ne bénéficiant pas d’un taux réduit |

| IS taux réduit PME | 15 % | Jusqu’à 42 500 € de bénéfice (12 mois, pro rata) | CA ≤ 10 M€, capital libéré, ≥ 75 % personnes physiques |

| Contribution sociale sur l’IS | 3,3 % | IS – 763 000 € | CA > 7,63 M€ et seuil d’IS atteint |

| Exonération PME de la contribution | 0 % | N/A | CA ≤ 7,63 M€, capital libéré, ≥ 75 % personnes physiques |

La contribution exceptionnelle sur les bénéfices des grandes entreprises

Au-dessus de la strate des PME et des ETI, un autre monde fiscal commence : celui des très grands groupes soumis à une contribution exceptionnelle sur leurs bénéfices. Créée par la loi de finances pour 2025, cette contribution devait initialement ne s’appliquer qu’à un seul exercice. La loi de finances 2026 en a décidé autrement.

Principe général de la contribution exceptionnelle

La contribution exceptionnelle repose sur une logique simple : surtaxer, pendant une période ciblée, les bénéfices des groupes les plus importants, sans toucher aux autres entreprises.

Ses caractéristiques principales sont les suivantes :

Bon à savoir :

Cette contribution s’applique aux sociétés soumises à l’impôt sur les sociétés (IS) dont le chiffre d’affaires dépasse un certain seuil. Elle est calculée sur la moyenne de l’IS dû sur l’exercice en cours et le précédent, avec des taux variables selon deux tranches de chiffre d’affaires. Elle n’est pas déductible du résultat imposable et aucun crédit ou réduction d’IS (CIR, CII, report en arrière) ne peut s’y imputer.

En 2025, le seuil d’entrée était fixé à 1 milliard d’euros de chiffre d’affaires, avec un mécanisme d’atténuation pour les entreprises entre 1 et 1,1 milliard afin d’éviter un “effet de falaise”.

Ce qui change en 2026 : hausse du seuil, mais prorogation de la contribution

La loi de finances 2026 (article 12) prolonge la contribution exceptionnelle pour un exercice supplémentaire, tout en modifiant ses seuils :

– Le seuil de déclenchement est relevé à 1,5 milliard d’euros de chiffre d’affaires (au lieu de 1 milliard)

– Un nouveau lissage s’applique entre 1,5 et 1,6 milliard

– Les taux restent fixés à 20,6 % et 41,2 % selon les niveaux de chiffre d’affaires

| Chiffre d’affaires (monde) | Situation 2025 | Situation 2026 |

|---|---|---|

| < 1 Md € | Aucune contribution | Aucune contribution |

| 1 – 1,1 Md € | Contribution avec mécanisme de lissage | Aucune contribution (seuil relevé) |

| 1,1 – 3 Md € | Taux 20,6 % | Taux 20,6 % si CA ≥ 1,5 Md € |

| > 3 Md € | Taux 41,2 % | Taux 41,2 % |

Le rehaussement du seuil à 1,5 milliard d’euros exclut de fait la plupart des ETI et nombre de grandes PME, pour réserver la contribution aux très grands groupes (environ 300 groupes). En revanche, les taux, qui portent l’imposition effective des profits à des niveaux très élevés (au-delà de 30 % ou 35 % en cumul IS + contribution), restent inchangés.

Du point de vue de l’optimisation, deux choses sont claires :

– Pour les groupes dépassant 1,5 milliard de chiffre d’affaires, l’enjeu est d’anticiper le choc de trésorerie, puisque l’acompte doit être versé lors du dernier acompte d’IS

– Pour les ETI en dessous du seuil, l’extension de la contribution est neutre, mais la prudence impose de surveiller le périmètre de chiffre d’affaires retenu et l’interprétation de la notion de groupe dans BOFiP

Zones géographiques et régimes d’exonération : la carte fiscale se redessine

La géographie fiscale reste un levier puissant pour réduire l’impôt sur les sociétés, notamment dans les premières années d’implantation. Mais la loi de finances 2026 rebat les cartes sur plusieurs dispositifs de territoires.

ZFU-TE, ZRR, ZFRR, BER : ce qui se poursuit et ce qui s’arrête

Plusieurs régimes coexistent encore en 2026, mais avec des horizons de fin bien définis.

Zones d’exonération d’IS

Exonérations fiscales selon les zones géographiques pour les entreprises

Exonération totale d’IS pendant 5 ans, puis dégressive sur 3 ans. Fermé aux nouveaux entrants après le 31 décembre 2025 ; les entreprises déjà éligibles continuent.

Exonération totale d’IS durant 5 ans pour les établissements réalisés jusqu’au 31 décembre 2027.

Exonération totale d’IS pendant 5 ans, puis dégressive les 3 années suivantes, pour des implantations jusqu’en 2029 (prolongé par la loi de finances 2026).

Exonérations d’IS et de fiscalité locale (CFE, taxe foncière) prolongées et renforcées pour les entreprises s’implantant ou reprenant une activité.

Pour un créateur ou un repreneur en 2026, le message est double :

Bon à savoir :

L’exonération ZFU-TE n’est plus accessible pour les nouveaux projets. Cependant, des opportunités demeurent dans certains bassins d’emploi (BER), ainsi qu’en zones de revitalisation rurale (ZFRR) et quartiers prioritaires de la politique de la ville (QPV), où des durées d’exonération significatives sont encore possibles.

Le tableau ci-dessous synthétise les grandes lignes des régimes territoriaux encore ouverts à la création.

| Zone / Régime | Exonération IS de base | Durée / Profil | Date limite d’implantation |

|---|---|---|---|

| ZFU-TE | 100 % puis dégressif | 5 ans à 100 %, 3 ans dégressifs | Plus de nouveaux droits après 31/12/2025 |

| BER | 100 % | 5 ans | Jusqu’au 31/12/2027 |

| ZFRR (ex-ZRR) | 100 % puis dégressif | 5 ans à 100 %, 3 ans dégressifs | Jusqu’au 31/12/2029 |

| QPV | 100 % puis dégressif (selon texte) | Régimes variables, souvent 5 ans + dégressif | Prolongation jusque 2030 pour plusieurs mesures |

Pour optimiser, il ne suffit pas d’être dans la bonne zone : il faut aussi respecter des plafonds d’aide, des seuils d’effectif, et parfois maintenir des engagements d’emploi sur plusieurs années. La complexité est réelle, mais le gain potentiel aussi, puisque l’exonération peut porter sur la totalité de l’IS pendant plusieurs années.

Taux spécifiques : propriété industrielle, plus-values, et niches sectorielles

La fiscalite des societes 2026 ne se réduit pas aux taux de 25 % et 15 %. Certains revenus bénéficient encore de taux spécifiques, parfois extrêmement attractifs.

Par exemple :

10

Le taux spécifique de taxation des revenus nets tirés de la propriété industrielle est de 10 % sous conditions complexes de nexus et de documentation.

Pour les groupes, un enjeu clé est de sécuriser l’application de ces régimes, que l’administration a encadrés dans sa doctrine, notamment pour éviter les abus de pure optimisations sur des titres de portefeuille.

Choix de statut, IS ou IR : l’optimisation commence à la création

La première décision fiscale majeure d’un entrepreneur est souvent implicite : le choix de la forme sociale et du régime d’imposition (IS ou IR). Or, la loi de finances 2026 consolide, mais ne bouleverse pas, les règles de base.

Une nouveauté importante validée et sécurisée : la neutralité fiscale lors de la contribution d’une entreprise individuelle ayant opté à l’IS vers une société. L’administration avait jusqu’ici admis par tolérance assimilée l’option à un apport à une société relevant du régime de l’article 151 octies du CGI ; la loi de finances 2026 inscrit désormais ce mécanisme dans la loi (article 151 octies D du CGI). Une clarification bienvenue pour les entrepreneurs qui structurent leur activité en société après quelques années d’exercice individuel sous régime IS.

L’optimisation consiste ici à :

– Choisir le bon régime dès la création (IS ou IR), en tenant compte de la trajectoire de bénéfice et de la situation personnelle du dirigeant

– Profiter des options temporaires (option IR pour certaines sociétés de capitaux jeunes) lorsque cela permet de faire remonter des pertes sur le revenu global

– Programmer les apports et restructurations en s’appuyant sur les régimes de neutralité (article 151 octies D pour les EI à l’IS, apports-cessions, intégration fiscale…)

Rémunération, dividendes et PFU : le couple IS / IR en 2026

Optimiser la fiscalité d’une société en 2026, ce n’est pas seulement jouer sur les taux d’IS : c’est aussi gérer finement l’articulation entre IS, revenus du dirigeant et fiscalité des dividendes.

Le PFU à 31,4 % sur les dividendes après IS

En 2026, le prélèvement forfaitaire unique (PFU) sur les revenus du capital (dividendes, intérêts, plus-values mobilières) s’élève à 31,4 %. Cette hausse par rapport au “30 %” bien connu vient de l’augmentation des prélèvements sociaux sur les revenus du patrimoine, passés de 17,2 % à 18,6 %. La fraction “impôt sur le revenu” reste à 12,8 %, mais la CSG et les autres contributions ont été relevées.

Le détail est donc le suivant :

– 12,8 % au titre de l’impôt sur le revenu

– 18,6 % de prélèvements sociaux (dont une CSG portée à 10,6 %)

Bon à savoir :

Pour un euro de bénéfice distribué en dividende après IS, la charge globale peut vite grimper si l’on cumule IS et PFU. D’où l’importance de la combinaison salaire/dividendes, et du choix du statut social du dirigeant (TNS ou assimilé salarié).

SAS / SASU vs SARL / EURL : un impact direct sur les dividendes

La nature de la société influe directement sur le régime social des dividendes :

– En SAS ou SASU, les dividendes versés au dirigeant ne supportent pas de cotisations sociales, uniquement le PFU de 31,4 % (sauf option pour le barème progressif).

– En SARL ou EURL avec gérant majoritaire, les dividendes qui excèdent 10 % du capital social sont assujettis aux cotisations sociales TNS (environ 45 %) en plus de la fiscalité.

Bon à savoir :

La SAS/SASU est souvent plus avantageuse pour les entrepreneurs souhaitant se verser des dividendes importants, tandis que la SARL/EURL est généralement plus optimisée pour ceux qui privilégient une rémunération stable et régulière plutôt que des distributions.

Quelques ordres de grandeur pour illustrer

Les données de simulation disponibles montrent, pour un même niveau de bénéfice, des écarts de revenu net assez nets selon le statut :

– Dans un scénario, une SASU avec 44 % de charges sociales sur le bénéfice aboutit à un revenu net d’environ 1 647 euros par mois après impôts.

– Une entreprise individuelle avec 30 % de charges sociales sur le bénéfice aboutit, elle, à un revenu net d’environ 2 008 euros par mois.

– Un auto‑entrepreneur (micro‑entrepreneur), avec environ 12 % de charges sociales sur le chiffre d’affaires (soit environ 17 % sur le bénéfice estimé), peut atteindre un revenu net de 2 503 euros par mois.

Ces chiffres n’ont pas vocation à être universels, mais ils illustrent une réalité : la forme juridique et le régime social pèsent autant que l’IS lui-même dans l’équation globale.

Calendrier fiscal, acomptes et téléprocédures : optimiser sans se faire piéger par les délais

Une bonne optimisation vaut peu si l’entreprise s’expose à des majorations pour dépôt tardif ou à des intérêts de retard. En 2026, les règles de dépôt et de paiement sont très encadrées et croisent la montée en puissance de la dématérialisation.

Acomptes d’IS et solde

L’impôt sur les sociétés donne lieu, pour les sociétés dépassant certains seuils, au paiement de quatre acomptes dans l’année, calculés en pourcentage de l’IS de l’exercice précédent. Le solde est ensuite payé à la clôture, au plus tard le 15 du quatrième mois suivant la fin de l’exercice (par exemple le 15 mai pour un exercice clos le 31 décembre).

Attention :

Les acomptes et le solde de l’impôt sur les sociétés doivent être payés par télérèglement via les formulaires 2571 (acomptes) et 2572 (solde). Tout retard expose à une majoration de 5 % et à des intérêts de retard.

Liasse fiscale et délais de dépôt

Pour les sociétés clôturant au 31 décembre, la déclaration de résultat (formulaire 2065 et liasses annexes 2050 ou 2033) doit être déposée au plus tard le deuxième jour ouvré suivant le 1er mai, soit autour du 5 mai. En cas de dépôt électronique via la procédure EDI-TDFC, un délai supplémentaire de 15 jours est traditionnellement accordé, ce qui déplace l’échéance autour du 20 mai.

Astuce :

Pour les exercices clos à une autre date, le dépôt doit être effectué dans les trois mois suivant la clôture, avec un bonus de 15 jours pour les transmissions électroniques (EDI). L’EDI est devenu la norme et conditionne ces reports de délais.

Une bonne pratique consiste à caler son calendrier interne sur ces jalons : révision de clôture, arbitrages fiscaux (provisions, choix de méthodes), validation des déclarations, et simulations de trésorerie pour les acomptes.

R&D, innovation, JEI à impact : les crédits d’impôt comme levier stratégique

L’autre versant de l’optimisation de la fiscalite des societes 2026, ce sont les dispositifs de soutien à l’innovation et à la transition écologique. Ils ne réduisent pas le taux d’IS, mais viennent directement minorer l’impôt dû, voire générer des créances remboursables.

Crédit d’impôt recherche (CIR) et crédit d’impôt innovation (CII)

Le crédit d’impôt recherche reste la pièce maîtresse de la politique de soutien à la R&D :

– Taux de 30 % des dépenses de R&D éligibles jusqu’à 100 millions d’euros

– Taux réduit au-delà de ce seuil

– Créance remboursable immédiatement pour les PME, les JEI, les entreprises nouvelles et les sociétés en procédure collective ; remboursable après trois ans pour les grandes entreprises

Le crédit d’impôt innovation, réservé aux PME, complète le CIR en finançant à un taux spécifique les dépenses liées à la conception de prototypes ou installations pilotes de nouveaux produits. Son taux a été fixé à 30 % dans certaines réformes, avec un plafond annuel de dépenses de 400 000 euros, même si la loi de finances 2026 a prévu un ajustement à la baisse du taux (par exemple de 30 % à 20 %) tout en prolongeant le dispositif jusqu’en 2027.

Astuce :

Pour optimiser vos chances, construisez un dossier technique solide en documentant précisément les travaux et les temps passés. Alignez votre comptabilité analytique sur les catégories de dépenses éligibles : personnel de R&D, amortissements, sous-traitance agréée et veille technologique.

CICo et C3IV : collaboration de recherche et industrie verte

Le crédit d’impôt pour la recherche collaborative (CICo) a été prolongé par la loi de finances 2026 pour couvrir les contrats de collaboration jusqu’au 31 décembre 2027, puis, dans certains textes, jusqu’en 2028. Il vise les entreprises finançant des travaux de R&D menés avec des organismes publics ou assimilés.

Le Crédit d’Impôt pour les Investissements dans l’Industrie Verte (C3IV), transposition française du cadre européen d’aides à l’industrie propre, est lui aussi prolongé jusqu’au 31 décembre 2028, avec des adaptations importantes :

– Taux de base porté à 15 %

– Taux majorés de 20 % ou 35 % dans certaines zones géographiques définies par la carte des aides régionales

– Plafonds de montant par projet fixés à 150 millions, avec des cas à 200 ou 300 millions selon la localisation

– Taux d’aide publique globale (toutes aides confondues) plafonné à 75 % des coûts admissibles, le bénéficiaire devant financer au moins 25 % sur fonds propres ou équivalents

Bon à savoir :

Le C3IV cible des projets liés à la production de batteries, panneaux solaires, éoliennes, pompes à chaleur et certaines matières premières critiques. Il est accordé sur agrément, nécessitant un dossier stratégique solide et une articulation avec les politiques régionales.

JEI et “JEI à impact” : l’innovation élargie

Le statut de jeune entreprise innovante a été complété par un statut de “JEI à impact”, créé par la loi de finances 2026. Ces structures doivent réaliser entre 5 % et 20 % de leurs charges en dépenses de R&D, tout en répondant à des critères d’utilité sociale définis par la loi. En contrepartie, elles bénéficient :

– D’exonérations de taxes locales (CFE, taxe foncière sur les propriétés bâties) sur décision des collectivités

– Du remboursement accéléré des créances de CIR, CII et CICo

– D’un renforcement du dispositif IR-PME (taux de réduction porté, par exemple, à 40 % sur les souscriptions au capital, avec des plafonds annuels de 50 000 euros pour une personne seule et 100 000 euros pour un couple)

Pour un entrepreneur technologique ou un porteur de projet à forte dimension environnementale ou sociale, cumuler JEI/JEI à impact, CIR/CII et C3IV peut transformer la trajectoire financière d’un projet : charges sociales allégées, IS réduit via les crédits, et cash-flow renforcé par les remboursements anticipés.

Groupes, intégration fiscale et holdings : orchestrer l’impôt à l’échelle groupe

Au‑delà de la société isolée, l’optimisation se joue aussi à l’échelle du groupe.

– Le régime mère‑fille permet d’exonérer à 95 % les dividendes reçus d’une filiale détenue à au moins 5 % pendant deux ans, avec une quote‑part de frais et charges de 5 % imposable.

– L’intégration fiscale, accessible lorsque la société tête de groupe détient au moins 95 % du capital de ses filiales, autorise la compensation des bénéfices et déficits entre sociétés, et abaisse la quote‑part imposable sur dividendes intragroupe à 1 %.

Bon à savoir :

La loi de finances 2026 permet aux entreprises de déduire les intérêts versés à des actionnaires minoritaires ‘sociétés’ au-delà des plafonds réglementaires, à condition de prouver un taux de marché. Cette souplesse ne s’applique pas aux minoritaires personnes physiques, qui restent liés au taux légal. Le cadre général des rémunérations d’intérêts reste strict (plafonds, ratios, taux de marché).

Couplée aux règles sur la contribution exceptionnelle, cette complexité impose de traiter sérieusement le pilotage fiscal de groupe : documentation des politiques de financement intragroupe, anticipation des arbitrages entre remontée de dividendes et facturations intra‑groupe, analyse des seuils de chiffre d’affaires pour la contribution exceptionnelle et pour le taux réduit à 15 %.

Conclusion : en 2026, l’optimisation fiscale devient un chantier stratégique permanent

La fiscalite des societes 2026 est marquée par une apparente stabilité des grands taux (25 % et 15 %), mais aussi par la prorogation de contributions exceptionnelles, la montée en puissance de dispositifs sectoriels (C3IV, CICo), la refonte des zonages territoriaux (ZFRR, QPV), et une vigilance accrue de l’administration sur les usages “creatifs” des régimes PME ou des schémas de groupe.

Pour un dirigeant ou un DAF, trois axes structurent désormais une stratégie fiscale solide :

Astuce :

Verrouiller chaque année l’éligibilité au taux réduit de 15 % et maîtriser les seuils de contribution sociale et exceptionnelle. Exploiter les dispositifs sectoriels (CIR, CII, CICo, C3IV) et territoriaux (ZFRR, QPV, BER) en arbitrant avantage fiscal et contraintes. Orchestrer l’ensemble à l’échelle du groupe via le choix du statut (SAS, SARL, EI à l’IS), holdings, intégration fiscale, et piloter IS/PFU/prélèvements sociaux tout en anticipant cessions et transmissions.

Dans ce contexte, la frontière entre “bonne gestion” et “optimisation” s’estompe : ne pas utiliser les dispositifs prévus par la loi revient, très concrètement, à accepter une sur‑imposition structurelle. À l’inverse, une optimisation mal documentée ou fondée uniquement sur l’avantage fiscal s’expose de plus en plus à la requalification pour abus de droit.

Bon à savoir :

Dès 2026, la fiscalité de l’entreprise doit devenir un chantier stratégique permanent, articulé avec les choix d’investissement, de financement, de localisation et de gouvernance. L’objectif est de passer d’un coût subi à un paramètre intégré de la stratégie d’entreprise.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.