Longtemps cantonnée aux manuels de droit et aux opérations très techniques, la fiducie francaise est en train de sortir de l’ombre. Introduite en 2007 pour offrir un « trust à la française », elle reste peu connue du grand public comme de nombreux chefs d’entreprise. Pourtant, derrière ce terme austère se cache un instrument redoutablement efficace pour gérer, sécuriser et isoler des actifs, tout en bénéficiant d’une neutralité fiscale très poussée.

Dans un contexte de hausse des taux, de restructurations immobilières et de transmission d’entreprises familiales, la fiducie française devient un instrument puissant : elle offre une séparation patrimoniale, une grande sécurité juridique et une transparence fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un « trust à la française » strictement encadré

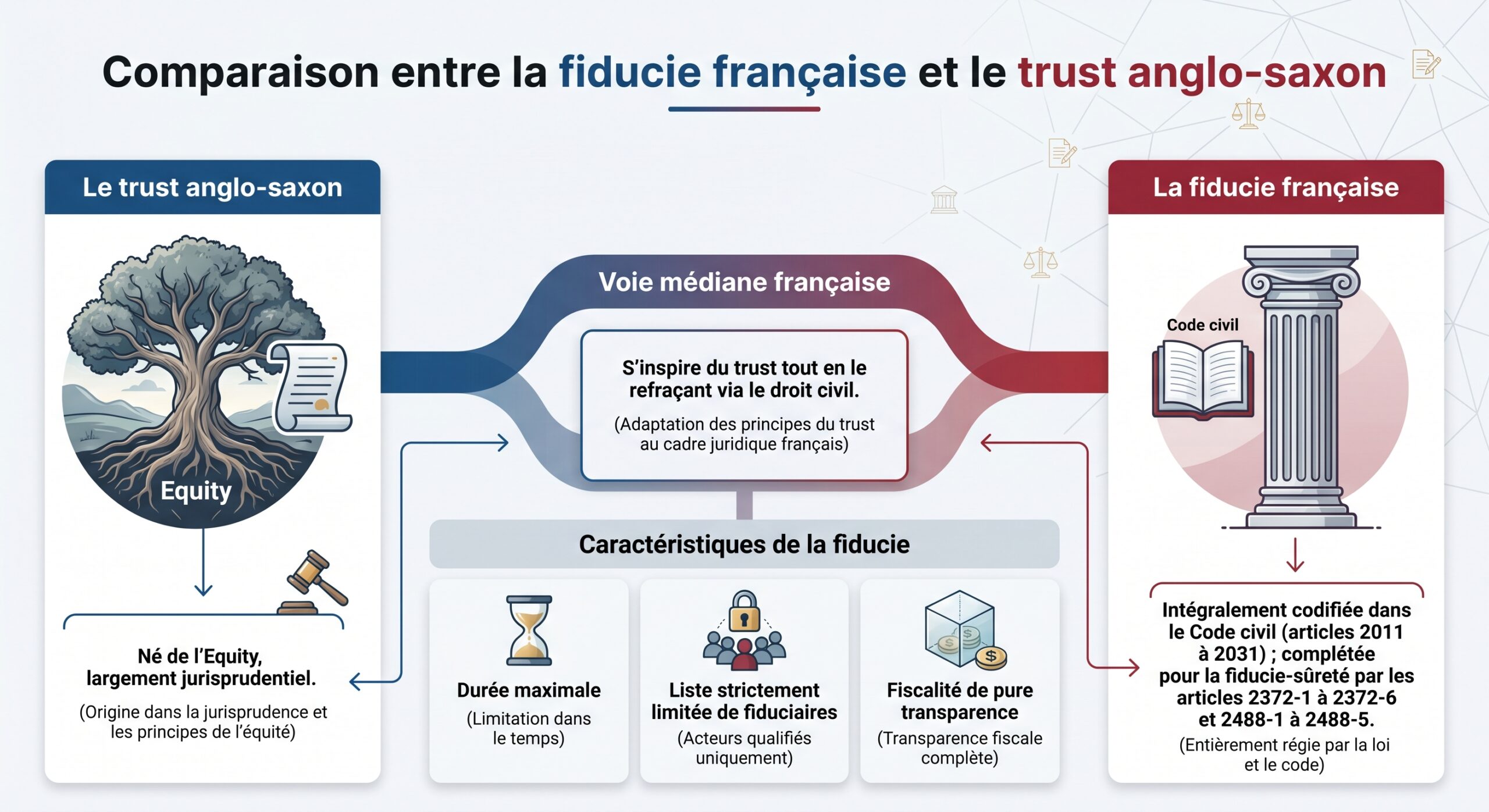

La fiducie francaise est définie par l’article 2011 du Code civil. Il s’agit d’une opération par laquelle un ou plusieurs constituants transfèrent des biens, droits ou sûretés, présents ou futurs, à un ou plusieurs fiduciaires, qui les détiennent séparés de leur propre patrimoine, dans un but déterminé et au profit d’un ou plusieurs bénéficiaires.

Autrement dit, une partie du patrimoine est logée dans un « patrimoine fiduciaire » autonome, juridiquement distinct, même si la propriété est, en droit, temporairement transférée au fiduciaire. Ce dernier n’agit pas pour son propre compte, mais en exécution d’une mission définie par le contrat.

La fiducie n’est pas un contrat de pur droit commun : elle obéit à un régime spécial, qui se superpose au droit des contrats. Elle se distingue aussi du trust par plusieurs points structurants : elle est toujours contractuelle, elle ne peut pas servir de véhicule de libéralités, sa durée est plafonnée à 99 ans et seuls certains professionnels peuvent être fiduciaires.

Trois acteurs, un patrimoine affecté

Toute fiducie francaise met en scène trois figures, parfois confondues dans les faits mais clairement identifiées par la loi.

Le constituant est celui qui transfère des biens ou des droits au patrimoine fiduciaire. Depuis la loi de modernisation de l’économie du 4 août 2008, il peut s’agir d’une personne physique ou morale, sous réserve d’incapacités spécifiques (mineurs, majeurs protégés sans représentant notamment). Historiquement, le dispositif était réservé aux personnes morales soumises à l’impôt sur les sociétés ; cette restriction a été levée pour élargir l’usage de la fiducie.

Le fiduciaire reçoit la propriété juridique des biens transférés et doit appartenir à une catégorie fermée d’opérateurs professionnels comme les banques, assurances, La Poste ou avocats, afin de garantir solvabilité, contrôle prudentiel et capacité technique.

Le bénéficiaire est celui pour le compte duquel l’opération est mise en place. Il peut s’agir du constituant lui-même, du créancier dans une fiducie-sûreté, d’un tiers désigné dans le contrat, ou encore d’un groupe d’investisseurs, de porteurs obligataires, voire d’un proche vulnérable dans une fiducie-gestion. Le contrat doit identifier les bénéficiaires ou prévoir des règles précises de désignation.

L’ensemble des biens transférés constitue un patrimoine fiduciaire distinct, à la fois du patrimoine personnel du fiduciaire et de celui du constituant. Ce mécanisme de patrimoine d’affectation, dérogatoire au principe français d’unicité du patrimoine, isole ce bloc d’actifs des créanciers du constituant et, sous conditions, de ceux du fiduciaire.

Fiducie-gestion et fiducie-sûreté : deux usages officiels

En droit positif, la fiducie francaise poursuit seulement deux finalités autorisées : la gestion et la sûreté. La fiducie-libéralité, c’est-à-dire l’utilisation de la fiducie comme vecteur direct de donation ou de transmission gratuite, demeure prohibée par l’article 2013 du Code civil. Toute fiducie animée par une intention libérale est frappée de nullité d’ordre public et expose à des sanctions fiscales lourdes.

Dans une fiducie-gestion, le constituant transfère des actifs à un fiduciaire pour les administrer au profit d’un bénéficiaire (souvent le constituant lui-même ou un proche). Cet outil sert à gérer un portefeuille complexe, anticiper une vulnérabilité future ou encadrer la transition d’une entreprise familiale.

La fiducie-sûreté, quant à elle, est un mécanisme de garantie. Le constituant transfère la propriété de certains biens au fiduciaire pour garantir une dette. Tant que l’obligation est honorée, le patrimoine fiduciaire reste « sous cloche ». En cas de défaut, le fiduciaire peut attribuer l’actif au créancier bénéficiaire ou le vendre pour le désintéresser, sans passer par les lourdes procédures de saisie classiques. Ce schéma est aujourd’hui présenté en doctrine comme l’une des plus fortes sûretés du droit français.

Ces deux finalités ne s’excluent pas : une même fiducie peut avoir une composante de gestion et de sûreté, par exemple lorsqu’un actif est placé en fiducie pour garantir un financement tout en étant activement géré pour optimiser sa valeur.

Une architecture contractuelle très exigeante

En pratique, la mise en place d’une fiducie francaise suppose une ingénierie contractuelle minutieuse. Le contrat doit être écrit, à peine de nullité, et contenir des mentions obligatoires prévues par l’article 2018 : description des biens, droits ou sûretés transférés, durée (jamais perpétuelle, avec un plafond de 99 ans), identité précise des parties, mission et pouvoirs du fiduciaire, désignation ou modalités de désignation des bénéficiaires.

L’acte de fiducie portant sur un bien immobilier, un droit réel immobilier ou un actif de communauté/indivision doit être authentique (notaire) et soumis à publicité foncière pour être opposable aux tiers. Pour un fonds de commerce, un enregistrement au registre du commerce est requis ; pour un brevet ou une marque, une inscription à l’INPI ; et pour certaines créances, une notification du débiteur cédé est nécessaire.

Sur le plan fiscal, le contrat doit être enregistré auprès du service des impôts compétent dans le mois suivant sa signature, moyennant un droit fixe de 125 euros. Cet enregistrement, outre son effet légal, alimente le registre national des fiducies tenu par l’administration fiscale, auquel les autorités judiciaires et Tracfin peuvent accéder. Le dispositif est donc tout sauf occulte : la fiducie est un outil de structuration patrimoniale, pas un refuge opaque.

Le coût de structuration d’une fiducie patrimoniale complexe peut atteindre 30 000 euros, hors frais additionnels et rémunération annuelle du fiduciaire.

Le tableau ci-dessous illustre schématiquement ces ordres de grandeur.

| Type de fiducie | Nature des actifs | Coût de structuration indicatif | Frais annuels typiques |

|---|---|---|---|

| Fiducie simple | Liquidités, créances simples | 1 500 € à 5 000 € | Forfait ou 0,1 à 0,3 % / an |

| Fiducie patrimoniale complexe | Immobilier, titres, indivision | 10 000 € à 30 000 € | 0,3 à 1 % / an |

| Fiducie-sûreté immobilière > 5 M€ | Immeuble ou titres de SCI | Selon montage, proche hypothèque | Rémunération de suivi négociée |

Une séparation patrimoniale très protectrice

L’un des atouts majeurs de la fiducie francaise tient à la séparation patrimoniale qu’elle crée. Une fois les biens transférés au patrimoine fiduciaire, ils ne sont plus traités comme de simples actifs du débiteur. Le principe est clair : ce bloc d’actifs n’est pas saisissable par les autres créanciers du constituant, sauf en cas de fraude, d’abus de droit ou de simulation.

En cas de procédure collective du constituant, les biens fiduciaires restent hors de la masse à répartir, affectés à leur finalité et gérés par le fiduciaire. L’administrateur judiciaire ne peut les récupérer qu’en contestant la fiducie pour fraude ou manœuvre dilatoire en période suspecte.

Symétriquement, si le fiduciaire rencontre lui-même des difficultés financières, ses créanciers personnels ne peuvent pas saisir le patrimoine fiduciaire, qui reste juridiquement à part. Le mécanisme vise ainsi à protéger l’actif fiduciaire contre les aléas des deux côtés de la chaîne.

En cas de défaillance du débiteur dans une fiducie-sûreté, le fiduciaire n’a pas besoin de saisir le bien car il en est déjà propriétaire juridique. Il applique la clause d’attribution ou vend le bien selon le contrat. La chambre commerciale de la Cour de cassation, dans deux décisions de 2021 et 2022, a renforcé cette efficacité, même en cas de procédures collectives, si la fiducie a été constituée avant la période suspecte.

Cette robustesse dépend néanmoins de la qualité de la rédaction et de la publicité. Un périmètre d’actifs flou, mal décrit ou insuffisamment publié affaiblit l’opposabilité du montage. À l’inverse, une fiducie immobilière bien rédigée et régulièrement inscrite offre un niveau d’insaisissabilité difficilement atteignable avec des sûretés classiques.

Une fiscalité de neutralité : la force discrète de la fiducie

L’autre grande force de la fiducie francaise réside dans son régime fiscal. Le législateur a poursuivi un double objectif : ne pas brider le développement de l’outil par une imposition immédiate trop lourde, mais éviter qu’il devienne un véhicule d’optimisation agressive.

Le principe fondamental est celui de la transparence — ou, pour reprendre la terminologie fiscale, de la « translucidité ». La fiducie n’est pas un sujet d’impôt autonome. En vertu de l’article 238 quater F du Code général des impôts, les résultats du patrimoine fiduciaire sont imposés directement entre les mains du constituant, à proportion de ses droits, comme s’il détenait encore les actifs. Cette transparence joue tant pour l’impôt sur le revenu que pour l’impôt sur les sociétés.

Le transfert des biens du constituant vers la fiducie n’entraîne ni impôt sur le revenu ni imposition de plus-value, avec un droit d’enregistrement fixe de 125 euros au lieu des droits de mutation élevés, à condition que le constituant soit bénéficiaire du contrat et que le bien soit enregistré à sa valeur historique d’acquisition.

Lorsque ces conditions de neutralité ne sont pas respectées — par exemple si le bien est transféré à sa valeur de marché et que le constituant perd tout contrôle sur lui — une plus-value peut être déclenchée et taxée, comme dans tout transfert de propriété classique. Le montage doit donc être calibré avec finesse pour éviter un assujettissement involontaire.

Pendant la vie de la fiducie, les revenus (loyers, dividendes, intérêts, plus-values) sont imposés au nom du constituant comme s’il détenait directement les actifs. Pour l’IFI, les biens immobiliers restent taxables chez le constituant sur leur valeur vénale, sauf exceptions (art. 971 CGI).

À l’extinction de la fiducie, lorsque les biens reviennent au constituant, la neutralité est maintenue : cette réintégration dans le patrimoine initial ne dégage ni revenu, ni plus-value imposable, ni droits supplémentaires autres que le droit fixe de 125 euros d’enregistrement. En revanche, si les actifs sont transférés à un bénéficiaire autre que le constituant, le droit commun reprend ses droits : plus-values éventuelles, cessation d’entreprise, droits de succession ou de donation selon le cas, avec des règles particulièrement sévères si l’administration y voit un détournement libéral.

Un tableau simplifié permet de visualiser ce continuum de neutralité.

| Étape de la fiducie | Traitement fiscal principal |

|---|---|

| Transfert initial au fiduciaire | Pas de plus-value si conditions remplies ; droit fixe 125 € |

| Période de gestion | Revenus et résultats imposés chez le constituant (IR ou IS) |

| IFI pendant la fiducie | Biens toujours rattachés au constituant, valeur de marché |

| Restitution au constituant | Neutralité : pas de plus-value, droit fixe 125 € |

| Transfert à un autre bénéficiaire | Imposition de la plus-value, éventuellement droits de succession/donation |

| Don libéral déguisé via fiducie | DMTG à 60 % + majoration potentielle de 80 % (sanction anti-abus) |

Cette architecture fait de la fiducie un véhicule de portage fiscalement « invisible » : elle ne crée ni niche, ni effet tunnel, mais elle évite la double imposition et les frottements à chaque mouvement d’actifs entre le constituant et le fiduciaire.

TVA, IS, IR : l’art délicat des interfaces

La neutralité de la fiducie francaise n’évacue pas complètement les questions de TVA, d’impôt sur les sociétés ou d’impôt sur le revenu, surtout lorsque le constituant est une entreprise. Le régime reste toutefois cohérent : les opérations sont traitées comme si le constituant agissait pour son propre compte, la fiducie n’étant qu’une enveloppe transparente.

Pour les entreprises soumises à l’impôt sur les sociétés, les actifs transférés figurant au bilan ne génèrent pas immédiatement de profit imposable ni de moins-value déductible, sous réserve des conditions. La créance détenue sur la fiducie n’est pas retraitée fiscalement en cas de variation de valeur : seule la réalité économique (résultats du patrimoine fiduciaire, cessions, etc.) est imposée.

S’agissant de TVA, le principe est que le transfert à la fiducie est assimilé à une vente lorsque le constituant est assujetti, sauf s’il s’agit du transfert d’une universalité totale ou partielle de biens (par exemple cession d’un fonds de commerce ou d’une branche complète d’activité). Dans ce dernier cas, l’article 257 bis du CGI prévoit une exonération de TVA, et le fiduciaire est réputé continuer l’exploitation du constituant — logique avec la continuité économique de la fiducie.

Le fiduciaire doit déposer chaque année le formulaire 2031 pour déclarer le résultat du patrimoine fiduciaire. Ce résultat est réparti entre les constituants : chacun est imposé sur la part correspondant à la valeur de marché des actifs qu’il a apportés lors du transfert, similaire au traitement des sociétés de personnes.

Le sujet se complexifie encore lorsqu’entrent en jeu des participations éligibles au régime mère-fille. La règle de base est que les dividendes perçus par la fiducie ne peuvent pas, en tant que tels, bénéficier du régime de quasi-exonération puisque la fiducie n’est pas assujettie à l’IS. Mais l’article 238 quater F permet au constituant de rattacher à son résultat imposable la quote-part de bénéfices de la fiducie correspondant à ces dividendes, et ce faisant, d’appliquer, le cas échéant, le régime mère-fille sur sa propre quote-part, sous réserve du « quota » de 5 % (ou 1 % en intégration fiscale) pour frais et charges.

Le tableau ci-dessous synthétise quelques grands principes d’interface fiscale.

| Sujet fiscal | Principe avec fiducie francaise |

|---|---|

| IS / IR sur résultats | Résultats fiduciaires imposés directement chez le ou les constituants |

| Plus-values d’apport | Non imposées si neutralité respectée (constituant bénéficiaire + valeur historique) |

| TVA sur transfert | Traitée comme une vente sauf universalité de biens (exonération art. 257 bis) |

| IFI | Biens fiduciaires imposés au nom du constituant, valeur de marché |

| Dividendes de filiales | Intégrés au résultat fiduciaire puis au résultat du constituant ; régime mère-fille possible sur cette quote-part |

Une montée en puissance dans l’immobilier et la dette

Pendant plusieurs années après sa naissance, la fiducie francaise a connu une adoption timidе, essentiellement concentrée entre 2009 et 2015 sur quelques grandes restructurations d’entreprises. Ce temps de latence s’explique autant par la nouveauté de l’outil que par son image de dispositif lourd et réservé aux très grandes opérations.

Depuis peu, le contexte macroéconomique a radicalement changé la donne. La remontée des taux, la fragilisation de nombreuses foncières patrimoniales surendettées à taux fixes, la multiplication des refinancements en mode « distressed » et le durcissement des procédures collectives ont créé un terrain de jeu idéal pour la fiducie-sûreté immobilière.

Dans les restructurations de dettes immobilières, la fiducie-sûreté permet au créancier d’être désintéressé sans saisie ni adjudication judiciaire. La jurisprudence récente confirme que l’actif fiduciaire échappe à la discipline collective s’il a été constitué avant la période suspecte, renforçant l’intérêt des prêteurs.

Le phénomène ne se limite pas aux restructurations. Dans les financements structurés de niche (mezzanine, bridge-to-sale, LBO immobiliers), la fiducie-sûreté tend à supplanter l’hypothèque de premier rang dans les packages de sûretés. Elle est fréquemment articulée avec des nantissements de titres de la holding de détention, de manière à offrir au pool de créanciers une double clé : prise de contrôle capitalistique et sécurisation « en dur » de l’actif immobilier via le patrimoine fiduciaire.

Pour les très grandes fortunes et leurs family offices, la fiducie-sûreté permet d’isoler des actifs tels que résidences de prestige, châteaux ou portefeuilles immobiliers en les adossant à un prêt intrafamilial réel. Cela offre une triple protection : séparation d’avec les créanciers personnels, conservation de la valeur en cas de conflit successoral, et facilitation de la transmission future par restitution programmée du bien ou de ses produits.

Dans ce registre, la fiducie de portage immobilier mérite une mention particulière. Elle consiste à faire acquérir directement le bien par le patrimoine fiduciaire, le promoteur ou l’opérateur conservant la main sur l’aspect opérationnel (travaux, commercialisation, mise en copropriété). L’actif est ainsi d’emblée isolé, sans transfert intermédiaire depuis le patrimoine de l’opérateur, ce qui permet d’éviter certains frottements fiscaux et d’offrir aux financiers un véhicule de portage sans recourir à une cascade de SPV.

Au-delà de l’immobilier : LBO, earn-out, obligations sécurisées

L’usage de la fiducie francaise ne se cantonne pas à la pierre. Le montage s’est imposé comme un outil de choix dans des opérations de corporate finance sophistiquées, là encore pour des raisons de sécurité et de rapidité d’exécution.

Les clauses d’earn-out sont une autre illustration parlante. Lorsqu’un vendeur de société négocie un complément de prix conditionné aux performances futures (par exemple 25 millions d’euros sur quatre ans), la fiducie-sûreté sur les actions de la cible permet de verrouiller la garantie : les dividendes sont bloqués pendant la période d’earn-out, et les titres sont relâchés au fur et à mesure des paiements. En cas de non-paiement, la réalisation de la fiducie offre au vendeur un levier puissant pour récupérer la main sur l’actif ou le monétiser.

Dans les refinancements amiables de groupes en tension, les nouveaux prêteurs imposent la fiducie-sûreté comme condition essentielle, exigeant le transfert immédiat d’actifs clés en pleine propriété fiduciaire pour se protéger contre l’érosion du collatéral et les incertitudes des sûretés traditionnelles.

Dans tous ces exemples, la combinaison d’un haut degré de protection juridique, d’une exécution extrajudiciaire et d’une neutralité fiscale fait de la fiducie francaise un outil très compétitif au regard des alternatives.

Patrimoine privé et vulnérabilité : la fiducie-gestion en embuscade

Si la fiducie-sûreté capte une grande partie de la lumière dans les sphères financières, la fiducie-gestion joue, dans l’ombre, un rôle grandissant dans la protection des personnes et la gouvernance patrimoniale.

Pour des majeurs vulnérables (personnes âgées, handicapées ou dirigeants anticipant leur perte de capacité), la fiducie-gestion offre une alternative souple aux régimes de protection judiciaire (tutelle, curatelle, habilitation familiale) ou au mandat de protection future. Le constituant, alors qu’il est encore capable, peut transférer tout ou partie de ses biens à un fiduciaire chargé de les gérer dans son intérêt ou celui d’un proche, selon des règles détaillées. Il peut désigner un tiers protecteur pour surveiller l’exécution du mandat, voire combiner cette enveloppe avec d’autres outils comme le mandat à effet posthume.

Dans la sphère familiale, la fiducie-gestion peut également fluidifier la gestion d’indivisions chroniques, par exemple après un décès où des enfants se retrouvent copropriétaires d’un immeuble de rapport ou d’une entreprise sans s’entendre sur la stratégie. En transférant ce bien en fiducie, la gouvernance est confiée à un professionnel neutre, qui applique les instructions définies au contrat (politique de distribution, réinvestissement, cession à terme, etc.). Les héritiers restent bénéficiaires économiques, mais l’outil neutralise une partie des blocages.

L’article 792 bis du CGI prévoit une taxation confiscatoire à 60 % assortie d’une majoration de 80 % en cas de libéralité déguisée via un contrat de fiducie.

Un outil exigeant, réservé aux situations sophistiquées

Tous ces éléments convergent vers un constat : la fiducie francaise n’est pas un couteau suisse de poche que l’on sort pour régler un petit problème patrimonial ponctuel. Sa mise en place relève davantage de la haute couture juridique que du prêt-à-porter.

La technicité juridique, les formalités complexes (actes authentiques, enregistrements, publicités), la gestion fiscale pointue (plus-values, TVA, IS, IFI, droits de mutation), le choix d’un fiduciaire agréé et la rédaction d’un contrat solide font de cet outil une solution adaptée aux grands patrimoines, aux financements structurés ou aux situations de vulnérabilité patrimoniale justifiant cette complexité.

L’évolution des volumes manipulés montre cependant que cet outil reste en croissance. Les masses d’actifs logées en fiducie se comptent déjà en dizaines de milliards d’euros, avec une trajectoire ascendante récente :

| Année (estimation) | Volume d’actifs en fiducie (approx.) |

|---|---|

| 2024 | 12 milliards d’euros |

| 2025 | 14,5 milliards d’euros |

| 2026 (projection) | > 16 milliards d’euros |

Cette progression, combinée au durcissement des exigences prudentielles des créanciers et à la demande croissante de structures patrimoniales sophistiquées, suggère que la fiducie francaise a quitté le statut d’expérimentation doctrinale pour devenir un maillon à part entière de l’architecture juridique et financière.

Pourquoi la fiducie reste peu utilisée… et pourquoi cela pourrait changer

Malgré ses avantages évidents, la fiducie francaise demeure très en deçà de son potentiel. Plusieurs freins se cumulent.

D’abord, une méconnaissance persistante. Le trust anglo-saxon est largement documenté et utilisé à l’international ; la fiducie, elle, reste associée dans l’esprit de nombreux praticiens à un dispositif obscur, strictement réservé aux grandes banques. Les évolutions de 2008, qui ont ouvert la qualité de constituant aux personnes physiques, demeurent encore mal intégrées dans la culture juridique courante.

Ensuite, une image de rigidité. La liste fermée de fiduciaires, l’interdiction de la fiducie-libéralité, la durée limitée à 99 ans et le maillage intense des textes fiscaux donnent l’impression d’un outil peu flexible par rapport au trust, qui peut parfois durer indéfiniment et s’adapter en permanence par le jeu de l’Equity. Cette rigueur est aussi sa force en droit français, mais elle refroidit certains utilisateurs potentiels.

Enfin, un coût d’entrée non négligeable. Pour un patrimoine modeste, il est difficile de justifier plusieurs milliers d’euros de frais initiaux, un fiduciaire professionnel et des formalités multiples, là où une société civile, une donation-partage ou un simple mandat suffisent.

La combinaison actuelle de tensions sur les dettes immobilières, de l’augmentation des contentieux entre héritiers et des exigences strictes des investisseurs institutionnels en garanties et gouvernance crée un contexte propice à une diffusion élargie, en particulier pour les patrimoines et opérations de taille moyenne supérieure.

La réflexion parlementaire récente autour de l’ouverture de la fiducie à des usages plus patrimoniaux (fiducie-libéralité encadrée, meilleure articulation avec la protection des majeurs et la continuité des entreprises familiales) montre également que le sujet n’est plus tabou. Si ces réformes aboutissent, sans dénaturer la rigueur fiscale et civile du régime, la fiducie francaise pourrait se rapprocher un peu plus de la polyvalence du trust, tout en conservant les garde-fous nécessaires à l’ordre public successoral français.

Un outil à manier avec précision

La fiducie francaise illustre bien la manière dont le droit civil continental peut intégrer, sans s’y dissoudre, des concepts venus du common law. En créant un patrimoine d’affectation strictement encadré, en imposant la transparence fiscale la plus complète, en verrouillant les dérives libérales et en réservant le rôle de fiduciaire à des professionnels régulés, le législateur français a forgé un instrument à la fois puissant et exigeant.

Utilisée à bon escient, la fiducie permet de :

Découvrez comment cette technique juridique permet de sécuriser des financements, protéger des actifs et organiser une gestion professionnelle du patrimoine.

Obtenez des financements importants en offrant aux créanciers une sûreté de rang supérieur, plus rapide à réaliser que l’hypothèque.

Isolez des actifs stratégiques dans un périmètre insaisissable en cas de procédure collective, sans recourir à des montages exotiques.

Organisez une gestion professionnelle et pérenne d’un patrimoine complexe ou d’une entreprise en période de transition ou de vulnérabilité.

Orchestrez des opérations de portage immobilier ou financier tout en évitant les frottements fiscaux d’allers-retours d’actifs.

Mal maîtrisée, au contraire, elle peut entraîner des conséquences fiscales lourdes, voire la nullité pure et simple de l’opération si l’intention libérale est caractérisée ou si les formalités ne sont pas respectées.

C’est précisément parce qu’elle est rare, au sens où elle n’est pas encore entrée dans le « réflexe » des praticiens, qu’elle reste puissante : ceux qui savent la manier disposent d’un levier supplémentaire pour répondre à des problématiques que les outils classiques peinent à traiter sans lourdeurs, délais ou insécurité.

Expert en innovation et transformation

Dans un monde où les frontières entre gestion privée, finance structurée et droit des entreprises se brouillent de plus en plus, la fiducie francaise s’impose progressivement comme l’un de ces instruments de charnière, capable de dialoguer avec tous ces univers sans sortir du cadre strict du droit français. À condition, bien sûr, de l’aborder pour ce qu’elle est vraiment : non pas un trust déguisé, mais une création autonome du droit civil, exigeante, codifiée, transparente et, à ce titre, d’une efficacité redoutable lorsqu’elle est utilisée à bon escient.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.