Préparer sa retraite, ce n’est plus seulement se demander “à quel âge vais‑je partir ?”, mais surtout “avec combien vais‑je vivre chaque mois ?”. Entre relèvement progressif des âges, nombre de trimestres qui grimpe, suspension partielle de la réforme, nouveaux droits pour les parents et règles complexes sur le cumul emploi‑retraite, difficile de s’y retrouver sans outils sérieux de simulation.

Utilisez les simulateurs officiels et les règles en vigueur, intégrant la suspension de la réforme Macron et les nouveautés de la loi de financement de la Sécurité sociale 2026, pour évaluer précisément le montant de votre pension de retraite.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre avant de simuler : âges, trimestres, décote et surcote

Avant de lancer la moindre simulation retraite, il faut maîtriser quatre paramètres qui conditionnent tout le reste : l’âge légal, le nombre de trimestres requis, la décote et la surcote.

Le système français repose sur une durée d’assurance exprimée en trimestres. Pour obtenir une pension de base au taux plein sans réduction, vous devez soit valider un certain nombre de trimestres, soit atteindre l’âge du taux plein automatique, fixé à 67 ans pour les générations nées à partir de 1955. La réforme de 2023 a relevé progressivement l’âge légal vers 64 ans et accéléré le passage à 172 trimestres (43 ans), mais la loi de financement de la Sécurité sociale 2026 en a partiellement suspendu l’application pour certains assurés.

Le nombre de trimestres requis pour le taux plein pour les personnes nées à partir de 1966.

Le principe clé à garder en tête est que la validation de trimestres ne suit pas les saisons mais le montant de salaire soumis à cotisations. En 2025, il faut ainsi avoir cotisé sur un salaire brut au moins égal à 150 fois le SMIC horaire pour valider un trimestre, soit 1 782 € de rémunération brute. Quatre fois ce montant (7 128 €) sur l’année permettent de valider les quatre trimestres. Le temps de travail (temps partiel, temps plein) ne compte pas directement, c’est le salaire qui fait foi.

La décote : la pénalité à ne pas sous‑estimer

Si vous partez à la retraite sans avoir réuni tous les trimestres nécessaires pour votre génération et avant 67 ans, votre pension de base subira une réduction permanente, appelée décote. Pour les salariés du secteur privé nés à partir de 1953, le taux plein de 50 % de votre salaire annuel moyen (SAM) est réduit de 0,625 point par trimestre manquant, soit une pénalité de 1,25 % par trimestre, dans la limite de 20 trimestres. Le taux ne peut jamais descendre en dessous de 37,5 %.

Si le taux plein théorique est de 50 % et qu’il manque 5 trimestres, la réduction est de 5 × 0,625 = 3,125 points, ce qui abaisse le taux à 46,875 %. La formule de base du régime général s’applique ensuite.

> Pension brute annuelle = SAM × taux (après décote) × (trimestres validés / trimestres requis)

Avec 165 trimestres validés pour 170 exigés et un SAM de 30 000 €, cela donne : 30 000 × 46,875 % × (165 / 170) ≈ 13 625 € par an, soit un peu plus de 1 135 € par mois.

L’impact de la décote est d’autant plus fort que la réduction s’applique à vie. Une erreur d’arbitrage de quelques trimestres se traduit par une perte de pension mensuelle définitive, parfois supérieure à 20 % si vous frôlez le plafond des 20 trimestres manquants.

Les fonctionnaires subissent une réduction de 1,25 % par trimestre manquant, appliquée directement sur le taux de liquidation (jusqu’à 20 trimestres). Le taux plein est de 75 % du traitement indiciaire des six derniers mois.

La surcote : être payé pour travailler plus longtemps

À l’inverse, si vous continuez à travailler au‑delà de l’âge légal, que vous avez déjà tous vos trimestres pour le taux plein et que vous n’avez pas encore liquidé vos droits, vous bénéficiez d’une majoration de votre pension, la surcote. Chaque trimestre civil supplémentaire validé augmente votre pension de base de 1,25 %, sans plafond. Quatre trimestres travaillés de plus représentent donc un bonus de 5 % sur votre pension de base, versé à vie.

Concrètement, si votre pension théorique au taux plein est de 1 500 € bruts par mois et que vous travaillez deux ans de plus (8 trimestres supplémentaires), la surcote de 10 % porte votre pension à 1 650 € bruts mensuels. Sur 20 ans de retraite, cela représente près de 36 000 € supplémentaires.

La surcote est exclusivement appliquée à la pension de base, mais le fait de travailler plus longtemps permet aussi de continuer à acquérir des points de retraite complémentaire (Agirc‑Arrco, RCI pour les indépendants, etc.), ce qui accroît encore votre revenu total à la retraite.

Comment se calcule techniquement votre pension de base ?

La plupart des salariés du privé (régime général, CNAV), artisans, commerçants (SSI), et salariés agricoles (MSA) voient leur pension de base calculée selon une formule quasi identique :

Pension brute annuelle = SAM × taux × (durée d’assurance dans le régime / durée de référence)

Le SAM (salaire annuel moyen) correspond à la moyenne revalorisée de vos 25 meilleures années de salaire plafonné au PASS (48 060 € en 2026). Seule la fraction de salaire en dessous de ce plafond est prise en compte pour la pension de base ; le reste génère des droits surtout en complémentaire.

Le taux maximum est de 50 % (taux plein) pour le régime général, sous réserve d’avoir soit l’âge pour taux plein automatique (67 ans), soit validé le bon nombre de trimestres pour votre génération. À défaut, la décote vient réduire ce taux. Enfin, le rapport trimestres validés / trimestres requis ajuste votre pension proportionnellement à la fraction de carrière accomplie dans ce régime.

Les mères salariées du privé (régimes CNAV, MSA, CAVIMAC) liquidant leur pension à partir du 1er janvier 2026 bénéficient d’une période de référence réduite : 24 meilleures années pour 1 enfant, 23 pour 2 enfants ou plus, au lieu de 25 ans classiques. Cela augmente le SAM et donc la pension de base, améliorant la retraite d’environ la moitié des nouvelles retraitées.

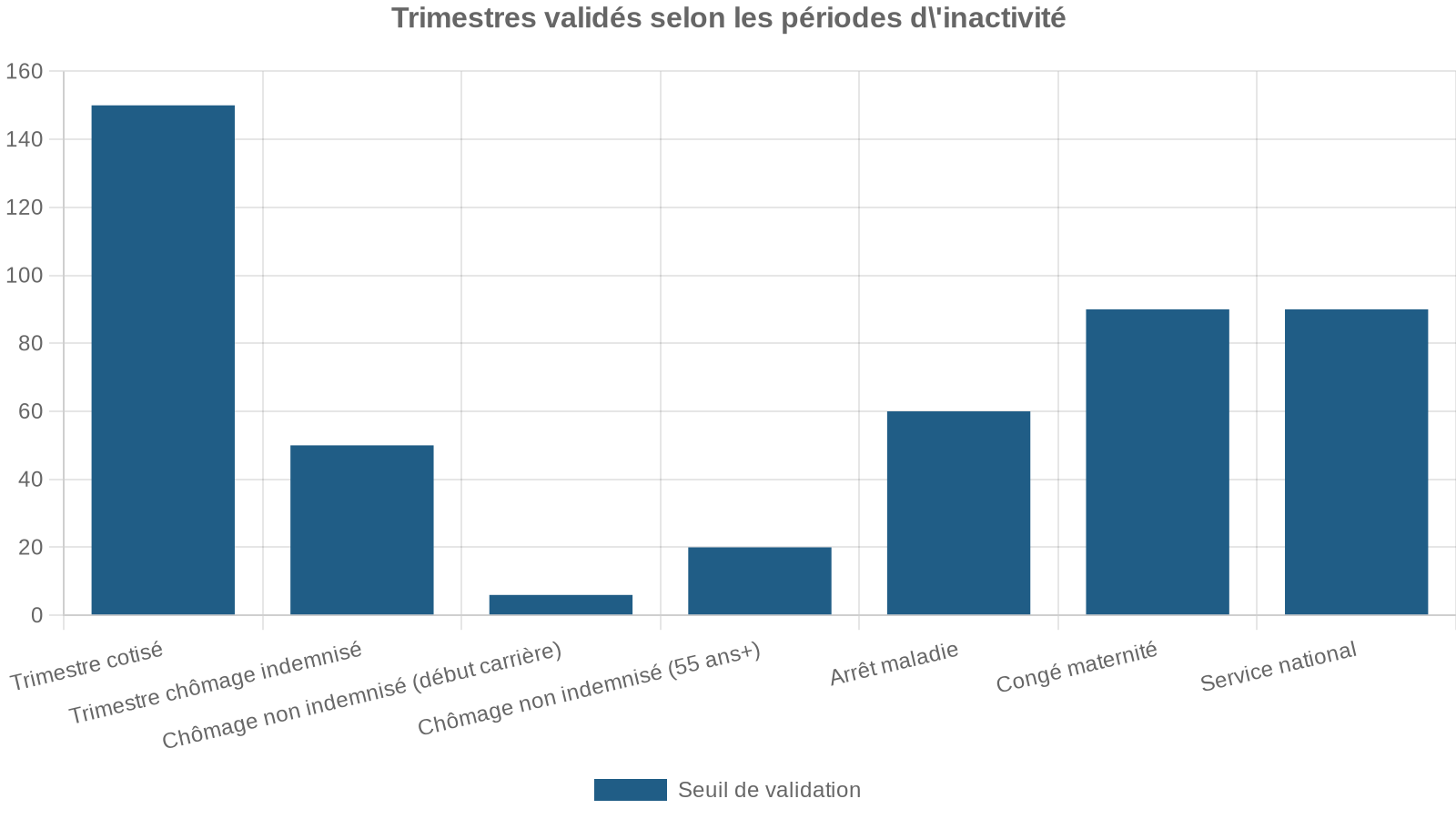

Comment sont validés vos trimestres : salaires, chômage, maladie, maternité…

Pour simuler correctement votre retraite, il ne suffit pas de regarder les années travaillées. Il faut intégrer tous les trimestres “assimilés” qui viennent compléter ceux cotisés : chômage indemnisé, maladie, maternité, accident du travail, invalidité, service militaire, congé parental, etc. C’est là que les erreurs sont les plus fréquentes dans les relevés de carrière, alors même qu’un trimestre oublié peut vous faire basculer dans la décote.

Quelques règles clés :

Ces trimestres assimilés n’augmente pas votre SAM (puisqu’il n’y a pas de salaire pris en compte), mais ils jouent un rôle crucial pour atteindre la durée d’assurance exigée et éviter la décote.

La retraite complémentaire Agirc‑Arrco : l’autre moitié de votre simulation

Pour un salarié du secteur privé, la retraite complémentaire Agirc‑Arrco représente souvent entre 30 et 60 % de la pension totale. Ne pas intégrer cette partie, c’est fausser toute simulation.

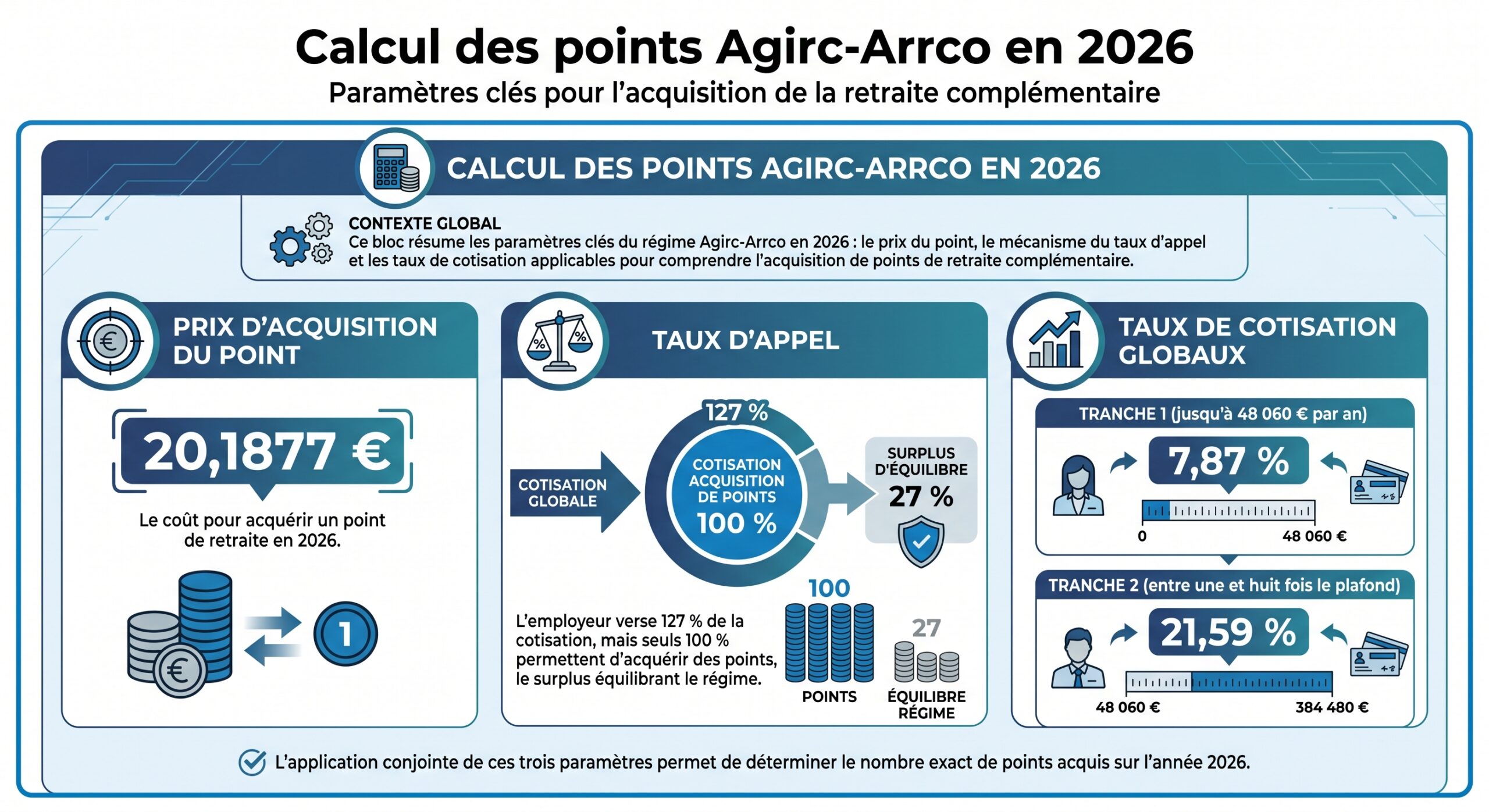

La retraite complémentaire fonctionne par points. Chaque année, vos cotisations (part salariale + patronale) vous permettent d’acquérir un certain nombre de points, calculés selon la formule :

Points acquis = assiette de cotisations × taux de calcul de points / prix d’acquisition du point

La valeur de service du point, c’est‑à‑dire ce qu’un point rapporte en pension annuelle, est de 1,4386 € au 1er novembre 2025, valeur qui doit rester figée au moins jusqu’en novembre 2026 en l’absence d’accord de revalorisation. La pension annuelle brute de complémentaire est donc :

> Pension complémentaire annuelle = nombre total de points × valeur du point

Pour donner un ordre de grandeur, 5 000 points Agirc‑Arrco ouvrent droit à environ 7 193 € bruts par an, soit près de 600 € par mois.

Depuis décembre 2023, le malus de 10 % sur trois ans qui pénalisait les départs anticipés a été supprimé pour les nouveaux retraités. Les derniers assurés concernés en ont été exemptés à partir d’avril 2024.

Exemple simplifié de calcul complémentaire

Imaginons qu’au moment de votre départ, vous ayez accumulé 20 000 points Agirc‑Arrco. Avec une valeur du point à 1,4386 €, votre pension complémentaire brute annuelle sera de :

20 000 × 1,4386 ≈ 28 772 €, soit environ 2 398 € par mois.

Si, pour une raison quelconque (départ anticipé, trimestres manquants en base), un coefficient de minoration devait s’appliquer (par exemple 0,9), la pension chuterait à :

20 000 × 0,9 × 1,4386 ≈ 25 895 € par an, soit 2 158 € par mois.

Un simulateur sérieux doit donc intégrer votre historique de points Agirc‑Arrco, les règles en vigueur pour votre génération et l’éventuelle suppression des anciens mécanismes de malus.

Nouveautés 2026 : revalorisation, suspension de la réforme, droits familiaux

La loi de financement de la Sécurité sociale 2026 a profondément impacté les règles à prendre en compte dans les simulations retraite.

D’abord, le projet initial prévoyait un gel des pensions de base au 1er janvier, puis une sous‑indexation des revalorisations entre 2027 et 2029. Ces mesures ont été écartées par les députés : la formule d’indexation légale du Code de la Sécurité sociale s’applique, et les pensions de base ont été augmentées de 0,9 % au 1er janvier 2026, conformément à la prévision d’inflation de l’Insee pour 2025. Pour un retraité disposant de 1 450 € nets en moyenne, cela représente une vingtaine d’euros supplémentaires par mois.

La loi a acté la suspension de la réforme Macron pour les pensions prenant effet à partir du 1er septembre 2026, en particulier pour les générations 1964 à 1968.

– ralentit la montée en charge de l’âge légal pour ces années de naissance ;

– réduit d’un trimestre le nombre de trimestres requis pour certaines sous‑cohortes de 1964 et 1965 ;

– maintient l’âge légal à 62 ans en 2026 dans les guides publics, même si la trajectoire vers 64 ans reste la norme pour les générations nées à partir de 1969.

Dans le même temps, de nouvelles mesures familiales entrent en jeu. Le congé de naissance, accordé aux parents d’enfants nés ou adoptés à partir de 2026, pourra être pris simultanément ou non par chaque parent, sur 1 ou 2 mois chacun, indemnisé à 70 % puis 60 % du salaire net. Ce congé pourra valider des trimestres dits “assimilés” si la durée indemnisée atteint 90 jours, ce qui influe sur la durée d’assurance totale.

Pour les mères fonctionnaires ou militaires ayant accouché après leur recrutement et après le 1er janvier 2004, la loi prévoit désormais :

– un trimestre de bonification par enfant ;

– deux trimestres de majoration de durée d’assurance par enfant.

Enfin, pour les retraites anticipées pour carrière longue liquidées à partir du 1er septembre 2026, deux trimestres par enfant seront pris en compte afin de faciliter l’accès des mères à ce dispositif de départ anticipé.

Ces nouvelles règles ne sont pas encore toutes intégrées dans les simulateurs au moment où vous lisez ces lignes : une mise à jour majeur du simulateur “Mon estimation retraite” est programmée en 2026 pour intégrer les 2 trimestres “enfant” pour carrière longue, la surcote parentale, le trimestre de bonification pour les fonctionnaires et un parcours dédié au cumul emploi‑retraite.

Les simulateurs officiels : votre meilleur point de départ

La France dispose d’un écosystème de simulateurs publics unique, piloté par le groupement d’intérêt public Union Retraite, qui fédère l’ensemble des régimes obligatoires de base et complémentaires. C’est le socle à privilégier pour toute simulation sérieuse.

Mon estimation retraite sur info‑retraite.fr

Le site info‑retraite.fr centralise vos droits sur l’ensemble de vos régimes : CNAV, Agirc‑Arrco, MSA, SSI, régimes spéciaux, etc. En vous connectant à votre “compte retraite”, vous accédez à la rubrique “Ma carrière”, qui reprend année par année vos salaires, trimestres, points de retraite complémentaire, périodes assimilées (chômage, maladie, maternité…).

À partir de 55 ans, vous pouvez consulter un récapitulatif de carrière détaillé et surtout demander sa correction. C’est une étape absolument indispensable : de nombreuses études montrent qu’une grande majorité des relevés contient des erreurs (périodes de chômage mal reportées, années incomplètes, employeurs manquants, trimestres “enfant” non attribués…).

Une fois votre carrière vérifiée, le service “Mon estimation retraite” vous permet d’estimer :

– vos âges possibles de départ (légal, taux plein, 67 ans) en intégrant la suspension de la réforme pour les années concernées ;

– le nombre de trimestres nécessaires pour chaque hypothèse ;

– le montant mensuel brut estimé de votre pension (base + complémentaire), pour différentes dates de liquidation.

Vous pouvez y ajouter des informations personnelles qui n’apparaissent pas encore dans les fichiers des caisses, comme des enfants non encore pris en compte, des périodes de travail à l’étranger, ou simuler un passage à temps partiel en fin de carrière.

Le simulateur s’appuie sur le moteur M@rel, mis à jour avec les dernières dispositions légales : suspension partielle de la réforme, nouvelles règles pour les mères (23 ou 24 meilleures années), trajectoire des trimestres requis, etc. Sa précision est d’autant meilleure que vos données de carrière sont correctement renseignées.

Table : que permet concrètement “Mon estimation retraite” ?

| Fonctionnalité | Ce que vous obtenez |

|---|---|

| Visualisation de carrière | Liste de vos salaires, trimestres, points par année, tous régimes confondus |

| Estimation des âges de départ | Âge légal, âge du taux plein, âge 67 ans avec annulation de la décote |

| Estimation des trimestres nécessaires | Nombre de trimestres requis selon votre génération et scénario de départ |

| Montant mensuel estimé | Simulation du montant brut mensuel (base + complémentaire) pour chaque date |

| Personnalisation (enfants, périodes) | Prise en compte de données personnelles non encore intégrées dans les fichiers |

| Intégration des réformes 2023–2026 | Suspension de la réforme Macron, LFSS 2026, nouvelles règles pour les mères |

Simuler une retraite progressive et un cumul emploi‑retraite

Info‑retraite.fr propose également des parcours spécifiques pour “Demander ma retraite” ou “Demander ma retraite progressive”. La retraite progressive permet, à partir de 60 ans et sous conditions (150 trimestres validés, activité réduite entre 40 et 80 % d’un temps plein), de percevoir une fraction de sa pension tout en continuant à travailler à temps partiel.

Le montant de la pension provisoire correspond à 40 % de la pension théorique lorsque l’activité est réduite à 60 % du temps de travail.

À partir de 2027, les règles de cumul emploi‑retraite (travailler tout en percevant sa retraite) seront profondément revues. Le critère déterminant ne sera plus le nombre de trimestres validés, mais l’âge de départ : départ avant 64 ans avec réduction de la pension à hauteur des revenus supplémentaires, cumul partiel encadré entre 64 et 67 ans, cumul intégral au‑delà de 67 ans. La future mise à jour du simulateur inclura un parcours spécifique pour estimer ces différents scénarios.

Aller au plus fin : acheter des trimestres et optimiser fiscalement

Au‑delà des règles de base, la simulation retraite doit aussi intégrer les leviers sur lesquels vous pouvez agir : rachat de trimestres, retraite supplémentaire (PER), choix de la date précise de départ.

Acheter des trimestres : un pari chiffré

Les “versements pour la retraite” (VPLR) permettent de racher jusqu’à 12 trimestres pour des années d’études supérieures ou des années incomplètes. Deux options existent :

– rachat “pour le taux seul” : moins cher, il sert uniquement à réduire ou supprimer la décote, sans augmenter la durée d’assurance au dénominateur ;

– rachat “pour le taux et la durée” : plus coûteux, il agit à la fois sur la décote et sur le ratio trimestres validés / requis.

Le coût d’un trimestre de retraite en 2026 dépend de l’âge et du revenu, avec un plafond basé sur le PASS de 48 060 €, et les tarifs augmentent fortement après 50 ans.

Tableau : ordre de grandeur du coût d’un trimestre racheté (revenus < 75 % du PASS)

| Âge en 2026 | Option « taux seul » (≈) | Option « taux + durée » (≈) |

|---|---|---|

| 25 ans | ~1 220 € | ~1 800 € |

| 40 ans | ~2 065 € | plus élevé (table CNAV) |

| 55 ans | ~2 980 € | nettement plus élevé |

Ces versements sont déductibles à 100 % de votre revenu imposable. Pour un contribuable dans une tranche marginale d’imposition à 41 %, une dépense de 4 000 € revient en réalité à 2 360 € après économie d’impôt. La clé est donc de comparer le coût net du rachat au gain annuel de pension qu’il procure, puis de calculer le “point mort” : nombre d’années de retraite nécessaires pour amortir le coût.

Lorsque ce délai est inférieur à 10–12 ans, l’opération est souvent intéressante, à condition d’être fortement imposé et proche de la retraite. À l’inverse, racheter tôt, sans visibilité sur votre carrière ni votre fiscalité future, peut se révéler peu rentable.

Anticiper sa retraite par l’épargne : PER et simulation globale

Même avec une carrière complète, la pension obligatoire couvre rarement 100 % du dernier salaire. La plupart des études situent le taux de remplacement cible pour conserver un niveau de vie semblable entre 60 et 80 % du revenu d’activité. Les régimes obligatoires (base + complémentaire) se situent en pratique autour de 50 à 75 % selon les profils. L’écart doit être comblé par de l’épargne personnelle (PER, assurance‑vie, immobilier locatif…).

Des simulateurs spécialisés existent pour évaluer :

– le capital à accumuler pour financer un complément de retraite donné (en appliquant par exemple la “règle des 4 %” qui veut qu’un capital représente 25 fois le revenu annuel que l’on souhaite en tirer) ;

– l’impact fiscal des versements sur un Plan d’Épargne Retraite (PER), avec un plafond de déduction égal à 10 % de vos revenus professionnels de l’année précédente, dans la limite d’un plafond en euros indexé sur le PASS, porté à 80 % de ce plafond et cumulable sur plusieurs années.

Par exemple, pour obtenir 2 000 € nets par mois pendant 25 à 30 ans de retraite, les ordres de grandeur de capital initial nécessaire tournent autour de 400 000 à 600 000 €, selon les scénarios de rendement et d’inflation. Ces chiffres, largement repris dans les simulateurs patrimoniaux, montrent l’intérêt de commencer à épargner tôt : plus la durée de constitution est longue, plus les intérêts composés jouent en votre faveur.

Comment bâtir une simulation retraite robuste en 5 étapes

Les règles sont complexes, les paramètres nombreux, mais la démarche pour “coller” au plus près de votre future pension peut se résumer en cinq grandes étapes.

1. Récupérer et vérifier votre carrière sur info‑retraite.fr

Connectez‑vous à votre compte retraite sur info‑retraite.fr (via FranceConnect si besoin) et téléchargez votre relevé de carrière complet. Passez au crible :

– les années de début de carrière (stages, petits boulots, emplois saisonniers) ;

– les périodes de chômage, de maladie, de congés maternité ou parentaux ;

– vos années à l’étranger ;

– les droits liés aux enfants (trimestres pour maternité et éducation).

Corrigez toute anomalie en fournissant les justificatifs aux caisses concernées (fiches de paie, attestations Pôle emploi/France Travail, états de service militaires…). C’est seulement sur cette base fiable qu’une simulation devient pertinente.

2. Identifier vos âges clefs : légal, taux plein, 67 ans

Utilisez “Mon estimation retraite” pour déterminer :

– à quel âge vous pouvez partir au plus tôt ;

– à quel âge vous obtiendrez le taux plein sans décote (en jouant sur les trimestres) ;

– ce que donnerait un départ à 67 ans, où toute décote disparaît, même en cas de trimestres manquants.

Pour les générations 1964 à 1968, la suspension de la réforme retarde la hausse de l’âge légal vers 64 ans. L’âge de 64 ans s’applique pleinement à partir de la génération 1969 au lieu de 1968. Le simulateur intègre ces changements.

3. Comparer plusieurs scénarios de date de départ

Simulez au moins trois dates pour visualiser les écarts :

– le plus tôt possible (souvent l’âge légal) ;

– l’âge de taux plein (sans décote) ;

– un ou deux ans plus tard pour intégrer une surcote.

Regardez l’effet sur :

– le montant de la pension de base ;

– la retraite complémentaire Agirc‑Arrco (points supplémentaires acquis) ;

– votre taux de remplacement (pension totale / dernier salaire).

Il n’est pas rare de constater qu’un décalage de quelques trimestres, en supprimant une décote et en ajoutant une première surcote, améliore la pension de plusieurs centaines d’euros par mois.

4. Intégrer les dispositifs spécifiques : carrière longue, enfants, rachats

Si vous avez commencé à travailler très tôt, que vous totalisez au moins 5 trimestres avant la fin de l’année de vos 20 ans (4 si vous êtes né au dernier trimestre), vous pouvez être éligible à la retraite anticipée pour carrière longue. Les âges possibles de départ varient alors entre 60 ans et 62 ans, avec un nombre de trimestres parfois légèrement différent du cas général. La réforme et sa suspension modifient aussi ces âges et trimestres pour les générations 1964 à 1971.

Pour les mères, pensez à intégrer des éléments spécifiques qui leur sont destinés dans votre contenu ou vos actions.

– les 8 trimestres potentiels par enfant (maternité + éducation) ;

– les nouvelles règles 2026 : 23 ou 24 meilleures années pour le calcul du SAM ;

– à partir du 1er septembre 2026, les 2 trimestres par enfant pris en compte pour faciliter l’accès à la carrière longue.

Enfin, si vous êtes proche de la retraite avec quelques trimestres manquants, faites chiffrer par votre caisse le coût d’un rachat “pour le taux seul” versus le gain annuel de pension, en intégrant votre gain fiscal grâce à la déductibilité.

5. Construire une projection globale : pension + épargne

Une fois votre pension obligatoire approximativement connue (base + complémentaire, éventuellement majorations familiales), confrontez‑la à votre budget souhaité à la retraite (charges fixes, loisirs, éventuels crédits). La différence vous donne le complément de revenu à financer.

Vous pouvez alors utiliser un simulateur patrimonial pour estimer :

– le capital à constituer pour générer ce complément pendant la durée envisagée de la retraite (20 à 30 ans) ;

– le plan d’épargne nécessaire (sur PER, assurance‑vie, épargne salariale…) pour atteindre ce capital en fonction de votre horizon et des rendements supposés.

Les simulateurs montrent généralement qu’anticiper de 10 ou 15 ans le début de l’épargne mensuelle réduit drastiquement l’effort à consentir.

L’apport déterminant des mises à jour 2026 dans vos simulations

Les années à venir verront encore des évolutions, notamment sur le cumul emploi‑retraite et certains paramètres familiaux. Mais les grandes lignes 2026 à intégrer d’ores et déjà dans vos simulations sont claires :

Principales mesures annoncées pour les retraites en France, visant à préserver le pouvoir d’achat, assouplir les conditions de départ et mieux reconnaître certaines périodes.

Augmentation de 0,9 % des pensions de base au 1er janvier 2026 pour protéger partiellement le pouvoir d’achat des retraités.

Suspension partielle de la réforme Macron pour les départs à partir de septembre 2026, offrant plus de souplesse aux générations 1964 à 1968.

Calcul des pensions sur 23 ou 24 meilleures années, et intégration systématique de trimestres enfants pour les carrières longues.

Un trimestre assimilé pour les congés de naissance indemnisés suffisamment longs, améliorant les droits des parents.

Futurs changements axés sur l’âge de départ plutôt que le nombre de trimestres pour le cumul emploi-retraite.

Les simulateurs officiels, en particulier “Mon estimation retraite”, sont en train d’intégrer progressivement l’ensemble de ces paramètres. Ils constituent aujourd’hui l’outil le plus fiable pour bâtir un scénario de retraite précis, à condition que votre carrière y soit correctement renseignée et que vous n’hésitiez pas à comparer plusieurs dates de départ.

En combinant une lecture attentive de votre relevé de carrière, une bonne compréhension des mécanismes de décote et de surcote, et un recours systématique aux simulateurs publics, vous pouvez passer d’une simple approximation à une véritable simulation retraite, adaptée à votre situation et aux dernières évolutions législatives. C’est cette démarche rigoureuse qui permet, bien en amont du départ, d’ajuster vos choix de carrière, vos rachats de trimestres ou votre stratégie d’épargne, pour transformer une équation complexe en revenu de retraite maîtrisé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.