Pendant longtemps, la diversification a ressemblé à un casse‑tête réservé aux professionnels : multiplier les lignes, suivre des dizaines de fonds, lire des prospectus à rallonge, surveiller les marchés… Les fonds de fonds changent la donne. En une seule souscription, un épargnant peut désormais accéder à des centaines, parfois des milliers de titres, gérés par plusieurs équipes spécialisées, sur des classes d’actifs très différentes.

Les fonds de fonds intègrent plusieurs tendances clés : gestion passive en hausse, offre croissante de Private Equity, démocratisation des ETF, essor des structures evergreen et durcissement des règles prudentielles. Il ne s’agit pas d’une mode mais d’une évolution structurelle de l’industrie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est vraiment un fonds de fonds

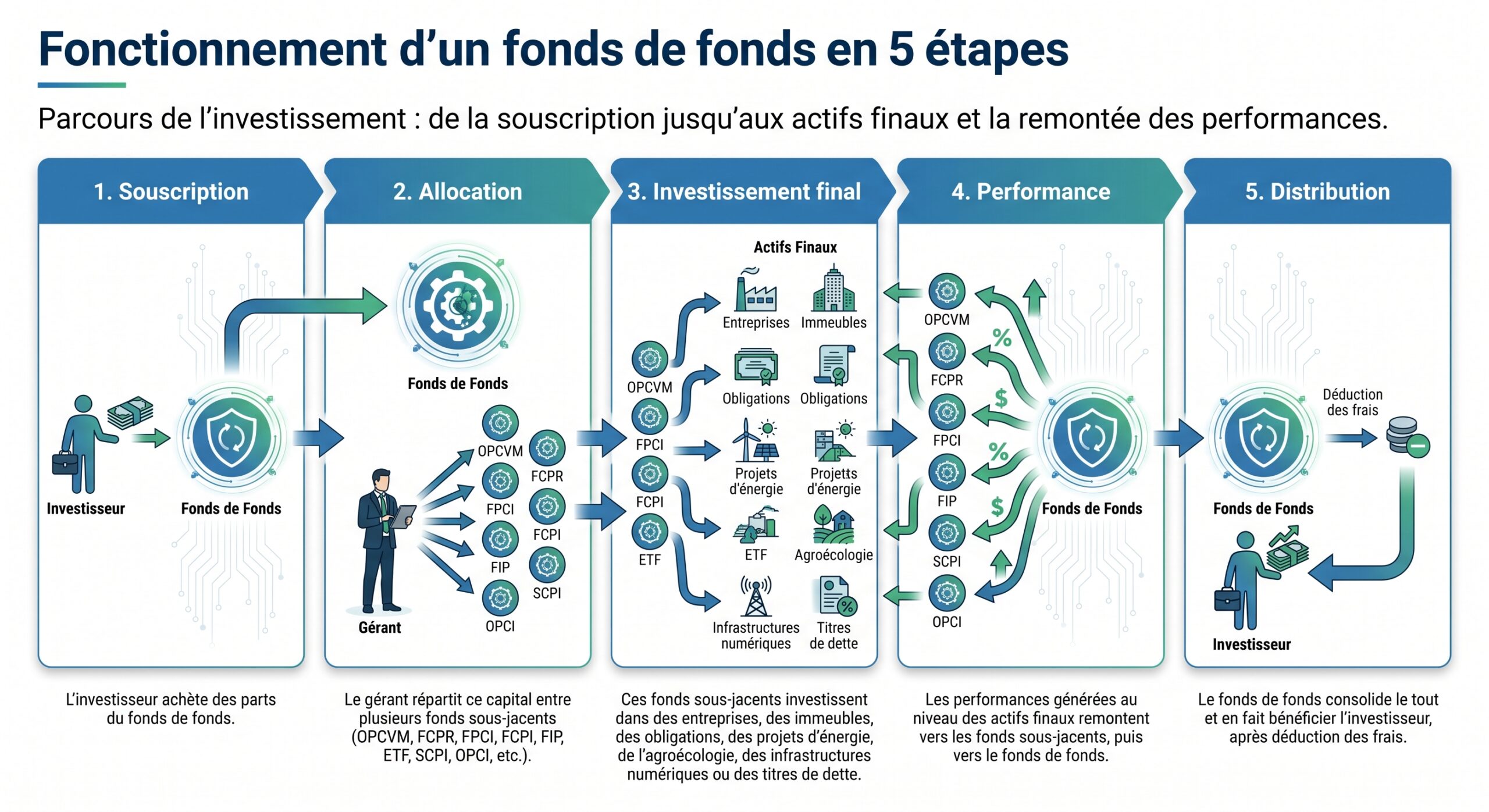

Un fonds de fonds n’investit pas directement dans des actions, des obligations ou de l’immobilier, mais dans d’autres fonds. C’est un “méta‑fonds” qui délègue l’investissement final à une sélection de gérants spécialisés.

Comment fonctionne la chaîne d’investissement

Le schéma est toujours le même, quelle que soit la classe d’actifs visée (actions cotées, Private Equity, infrastructures, dettes, immobilier, thématiques) :

Dans le cas du Private Equity, cette architecture est particulièrement parlante : un fonds direct va, typiquement, investir dans 10 à 15 entreprises non cotées sur une durée de 7 à 10 ans. Un fonds de fonds de Private Equity, lui, va investir dans plusieurs fonds directs de ce type, ce qui lui permet d’être exposé non plus à une quinzaine de sociétés mais à des dizaines, voire des centaines d’entreprises, sur plusieurs millésimes, zones géographiques et stratégies.

Fonds de fonds vs fonds “classique”

Un OPCVM traditionnel (SICAV ou FCP) sélectionne directement les titres, ou utilise un ETF pour répliquer un indice. Le fonds de fonds, lui, ajoute un étage : il ne choisit pas des actions ou des obligations, mais des gérants et des véhicules déjà constitués.

Ce niveau supplémentaire a deux conséquences majeures :

– Une diversification bien plus large : au lieu d’être dépendant de la seule stratégie d’un gérant unique, l’investisseur est exposé à plusieurs équipes, styles de gestion, zones, secteurs et types d’actifs.

– Une couche de frais de plus : aux frais des fonds sous‑jacents s’ajoutent les frais propres au fonds de fonds, ce qui impose d’être rigoureux sur la structure de coûts.

Pourquoi la diversification est au cœur du modèle

En finance, la diversification est ce que le Nobel Harry Markowitz qualifiait de “repas gratuit”. D’un point de vue statistique, on sait qu’un portefeuille composé d’un seul titre présente un risque moyen (volatilité) proche de 49 %. En ajoutant progressivement des titres, le risque chute rapidement : avec une vingtaine de lignes bien diversifiées, on s’approche d’un risque voisin de 20 %, puis le gain marginal devient limité même si l’on monte à plusieurs centaines de titres.

Le principe est simple : en multipliant les positions, on fait disparaître une grande partie du risque “spécifique” (lié à une société ou un secteur), pour ne conserver surtout le risque “de marché” (lié à l’ensemble de l’économie). Un fonds de fonds pousse cette logique beaucoup plus loin.

Une diversification multi‑niveaux

L’intérêt d’un fonds de fonds tient moins au nombre brut de titres qu’aux étages de diversification qu’il superpose. Un bon fonds de fonds va répartir son exposition sur plusieurs axes :

Vue d’ensemble des différentes dimensions de diversification des portefeuilles : zones géographiques, secteurs, classes d’actifs, stratégies et millésimes.

France, Europe, États-Unis, Asie et autres marchés mondiaux.

Industrie, technologie, luxe, santé, énergie, agroalimentaire, immobilier, infrastructures.

Actions cotées, Private Equity, dette privée, obligations, immobilier coté et non coté, infrastructures, fonds alternatifs, cryptomonnaies via véhicules régulés.

Value, croissance, thématique (IA, climat, eau), rendement, small caps, dette investment grade, high yield.

Différents millésimes de fonds de Private Equity ou d’infrastructures pour lisser le risque cyclique.

En pratique, un fonds de Private Equity direct est exposé à 10‑15 entreprises. Un fonds de fonds peut, avec quelques souscriptions dans différents véhicules, se retrouver exposé à plusieurs centaines de sociétés. La dilution du risque est considérable.

Le rôle clé de la corrélation

À diversification égale, la manière dont les briques de portefeuille “bougent ensemble” compte autant que leur nombre. Un portefeuille composé de 50 fonds tous corrélés entre eux restera fragile. C’est pourquoi les gérants de fonds de fonds analysent systématiquement les corrélations entre stratégies et sous‑jacents : un fonds d’actions monde fortement exposé aux GAFAM et un ETF Nasdaq n’apportent pas la même valeur que l’association d’un fonds d’IA, d’un portefeuille de dettes d’entreprises et d’un véhicule d’infrastructures énergétiques.

Les études de marché indiquent que les fonds indiciels et ETF bien construits, comme un ETF MSCI World offrant plus de 1 500 actions réparties sur plusieurs économies, sont déjà très diversifiés. Leur intégration dans un fonds de fonds combine la diversification structurelle des indices et la diversification multi-gérants.

L’apport spécifique des fonds de fonds pour les particuliers

Pour un investisseur individuel, les avantages concrets des fonds de fonds se résument en trois mots : accès, simplification, lissage.

Accès à des stratégies réservées aux institutionnels

De nombreux fonds sont, par nature ou par réglementation, peu accessibles au grand public : tickets d’entrée à 100 000 €, réservés aux professionnels, fermés aux nouvelles souscriptions, ou distribués uniquement via un réseau restreint.

Les fonds de fonds jouent alors le rôle de “passeport” : en agrégeant l’épargne de centaines ou milliers de particuliers, ils peuvent entrer dans des véhicules institutionnels ou des millésimes fermés, puis redistribuer cette exposition sous forme de parts de fonds de fonds, avec un ticket beaucoup plus accessible.

C’est particulièrement vrai dans :

Un fonds de fonds permet à un épargnant d’accéder à plusieurs classes d’actifs alternatives : le private equity (LBO, growth, venture, infrastructure), la dette privée et les CLO (tranches BBB), ainsi que les infrastructures classées article 9 SFDR (énergies renouvelables, efficacité énergétique, mobilité décarbonée) via des FCPR ou des unités de compte.

Simplifier une gestion autrement ingérable

Construire par soi‑même un portefeuille cohérent de fonds, couvrant à la fois les actions mondiales, les obligations, l’immobilier, le non coté, des thématiques IA ou climat, suppose un travail colossal : filtrer quelques dizaines de gérants parmi des milliers, suivre les frais, les surperformances, la qualité des équipes, la cohérence des expositions…

Dans un fonds de fonds, ce travail est réalisé par une équipe dédiée. Le gérant :

Pour l’épargnant, cela se traduit par une seule ligne en portefeuille, un seul report consolidé, un seul flux de versement, et une diversification qui serait pratiquement impossible à reproduire à titre individuel.

Atténuer l’effet de “J‑curve” dans le non coté

Le Private Equity classique, sous forme de fonds fermés avec appels de fonds, souffre d’un phénomène bien connu : la “J‑curve”. Les premières années, la performance affichée est souvent négative : les frais de gestion sont prélevés, les investissements ne sont pas encore valorisés, les sorties n’ont pas eu lieu. Ce n’est que plus tard, lors des cessions, que la courbe décolle.

Les fonds de fonds disposent de deux leviers pour lisser cet effet :

– Panachage de millésimes : en combinant des fonds récents (encore en phase d’investissement) avec des fonds plus matures (déjà en phase de désinvestissement), le fonds de fonds peut percevoir des distributions plus tôt.

– Mix entre primaires, secondaires et co‑investissements : en rachetant des parts de fonds existants (secondaires) ou en co‑investissant dans des opérations déjà avancées, il se positionne sur des actifs plus proches de la cession.

Résultat : la valorisation globale du fonds de fonds a plus de chances de passer en territoire positif plus rapidement qu’un fonds unique lancé à une date donnée.

Frais : l’envers du décor à surveiller de près

La contrepartie évidente de ce modèle, c’est la couche supplémentaire de frais. Dans la gestion collective, la différence de 1 point de frais par an entre un fonds actif et un ETF peut représenter, sur 15 à 20 ans, 20 à 25 % de capital final en plus ou en moins. Sur 25 ans, l’écart peut se chiffrer en dizaines de milliers d’euros pour un investissement de 50 000 €.

Effet cumulatif des frais dans un fonds de fonds

Un fonds sous‑jacent d’actions européennes peut afficher des frais courants de l’ordre de 1,3 à 1,5 % par an, auxquels s’ajoutent parfois des commissions de surperformance. Les ETF indiciels, eux, tournent souvent entre 0,05 et 0,30 %, voire 0,45 % pour certains thèmes spécialisés.

Dans un fonds de fonds, des frais propres au fonds (0,5 à 1 % selon la stratégie) s’ajoutent aux frais des fonds sous-jacents.

D’où l’importance :

– de vérifier le TER global (Total Expense Ratio) du fonds de fonds, en incluant la part “indirecte” liée aux frais des fonds sous‑jacents ;

– de surveiller l’existence de commissions de surperformance au niveau des fonds sélectionnés ;

– d’identifier les éventuels “fonds de fonds de fonds”, où la superposition devient franchement pénalisante.

Évolution réglementaire et transparence

Le cadre réglementaire pousse dans le sens d’une meilleure lisibilité des frais. La doctrine de l’Autorité des marchés financiers a, par exemple, fait évoluer la manière dont les frais sont présentés dans les documents clefs (DICI/KID). Certains gestionnaires français ont dû renoncer aux “commissions de mouvement” (frais prélevés sur chaque transaction) au profit de frais de fonctionnement forfaitaires clairement affichés.

Pour l’investisseur, le bon réflexe est de se concentrer sur les éléments clés qui guident ses décisions, en évitant les distractions.

– les frais courants indiqués dans le DICI ;

– la présence, ou non, de frais d’entrée ou de sortie ;

– la structure des commissions de performance et le niveau déclencheur (un “carried interest” qui se déclenche dès 5‑6 % de performance annuelle peut rogner significativement la rentabilité à long terme).

Fonds de fonds, ETF et gestion passive : des alliés naturels

La montée en puissance de la gestion passive et des ETF a fait bouger très profondément le paysage des fonds. Sur 10 ans, 80 à 90 % des fonds actifs sous‑performent leur indice de référence après frais. Résultat : pour beaucoup de particuliers, l’approche la plus rationnelle consiste à utiliser des ETF larges (CAC 40, S&P 500, MSCI World…) pour obtenir une solide base de portefeuille, simple, transparente et bon marché.

Les fonds de fonds ne s’y trompent pas. Nombre d’entre eux intègrent désormais des ETF et des fonds indiciels dans leur architecture, afin de bénéficier de :

– frais structurellement plus bas ;

– une diversification instantanée sur un indice donné ;

– une liquidité quotidienne.

Pour un épargnant, cela combine deux bénéfices :

– la puissance du passif (coût réduit, transparence, diffusion du risque) ;

– la valeur ajoutée de l’allocation (choix des expositions, ajustement des poids, arbitrages géographiques et sectoriels, intégration de thématiques de long terme).

Evergreen, Private Equity, immobilier : la nouvelle génération de fonds de fonds

Les fonds fermés “classiques” de Private Equity et de non coté fonctionnent avec des appels de fonds successifs et une durée de vie de 8 à 12 ans. La liquidité est extrêmement limitée : l’investisseur ne peut sortir qu’à la liquidation finale, sauf à passer par un marché secondaire.

Une nouvelle génération de véhicules est en train de s’imposer : les fonds evergreen, souvent structurés comme des FCPR ouverts de façon permanente. Beaucoup d’entre eux sont, de fait, des fonds de fonds.

Ce qui change avec les structures evergreen

Un fonds evergreen :

Ce fonds a une durée perpétuelle (souvent 99 ans renouvelables), reste ouvert aux souscriptions et remboursements mensuels ou trimestriels, investit tout le capital dès l’entrée sans appels échelonnés, conserve 10 à 20 % de liquidités pour les rachats, et affiche une valeur liquidative calculée régulièrement.

Cette mécanique présente plusieurs avantages pour un épargnant :

– pas besoin de garder en banque une poche de cash pour honorer des appels de fonds ;

– capital “au travail” quasiment dès la souscription, ce qui limite l’effet de J‑curve ;

– possibilité de sorties partielles ou totales à chaque fenêtre de rachat, même si la liquidité reste conditionnelle et non garantie.

Ces evergreen sont principalement des fonds de fonds de Private Equity, d’infrastructures ou de dette privée, combinant diversification multi-gérants et flexibilité de la structure ouverte.

Des tickets plus accessibles

Historiquement, les fonds fermés de Private Equity visaient des tickets de 100 000 € ou plus. Les cadres européens récents, comme le régime ELTIF 2.0, ont ouvert la voie à des véhicules plus accessibles, avec des minimums de souscription souvent compris entre 10 000 et 25 000 €.

Les evergreen de type fonds de fonds s’inscrivent dans ce mouvement de démocratisation : exposition aux marchés privés, diversification très large, mais avec des montants de départ compatibles avec un patrimoine “haut de gamme” plus que purement institutionnel.

Où se logent les fonds de fonds dans un patrimoine

Les fonds de fonds peuvent être logés dans différents “enveloppes” : compte‑titres, assurance‑vie, PEA (pour les fonds de fonds actions éligibles), PER, contrats luxembourgeois, etc. L’enveloppe choisie joue un rôle déterminant sur la fiscalité et la liquidité.

Assurance‑vie et PER : les grandes portes d’entrée

En pratique, l’essentiel de l’offre pour particuliers passe par l’assurance‑vie et le PER, sous forme d’unités de compte :

Sélection de supports financiers alignés avec les objectifs de durabilité et de performance

Fonds de Private Equity ou d’infrastructures transition énergétique classés article 9 SFDR

Thématiques IA ou climat via des fonds actions spécialisés ou des ETF thématiques intégrés dans des fonds de fonds

Fonds de fonds de dette privée ou de CLO investment grade

Fonds d’allocation en ETF qui pilotent l’exposition globale du contrat

Ces unités de compte peuvent être proposées dans le cadre de profils de gestion pilotée (profil prudent, équilibré, dynamique) où le contrat repose précisément sur un fonds de fonds comme colonne vertébrale.

Interaction avec le fonds euros

Le fonds euros reste la poche de sécurité de nombreux contrats. Son rendement moyen tourne autour de 2,6 à 3 % selon les études, avec les meilleurs fonds affichant récemment entre 3,5 et plus de 4 % nets de frais de gestion. Sa mécanique (portefeuille obligataire majoritaire, cliquet, garantie du capital) en fait un socle de stabilité.

En raison du poids des taux et de l’évolution des marchés, les assureurs incitent les épargnants à investir davantage en unités de compte (UC). Certains contrats exigent un pourcentage minimum en UC pour accéder aux meilleurs fonds euros.

Dans ce contexte, un fonds de fonds bien construit peut devenir l’outil principal pour :

– diversifier intelligemment la poche UC ;

– mutualiser le risque sur plusieurs fonds sous‑jacents ;

– intégrer du non coté, de l’ESG avancé ou des thématiques structurantes, sans multiplier les lignes.

Comment juger un fonds de fonds : quelques repères

Un fonds de fonds “facile” à souscrire n’est pas pour autant simple à analyser. Quelques axes permettent toutefois de se faire une idée rapide de sa pertinence.

Qualité et cohérence de la sélection

La question centrale : le gérant fait‑il autre chose que juxtaposer des produits maison ou des fonds très à la mode ?

Des signaux positifs :

Sélectionnez des fonds sous-jacents réputés dans leur niche (Private Equity sectoriel, dette privée spécialisée, infrastructures, eau, transition énergétique, IA productive). Assurez une diversification réelle entre styles, géographies et classes d’actifs, au-delà des marques. Tenez compte explicitement des corrélations entre fonds et appliquez une politique claire de gestion des millésimes pour les marchés privés.

Structure de frais soutenable

Un fonds de fonds peut justifier des frais plus élevés qu’un simple fonds indiciel, à condition que la valeur ajoutée en termes de diversification, d’allocation et d’accès à des véhicules fermés soit réelle.

Des points d’attention :

Des frais courants supérieurs à 2 % par an dans un fonds composé de fonds actifs coûteux créent un effet de ciseau pénalisant sur 15 à 20 ans. La présence de commissions de performance avec un seuil de déclenchement et un mix incluant des ETF passifs rendent difficile la justification de frais de superstructure élevés, surtout quand la part d’ETF est importante.

Gestion du risque et de la liquidité

Les fonds de fonds qui embarquent des actifs peu liquides (non coté, immobilier, dette privée) doivent disposer de mécanismes précis pour gérer les flux :

– niveau de la poche de liquidités (10‑20 % dans les evergreen, par exemple) ;

– existence de portes de sorties (gates), de possibilités de prorata en cas de demandes massives de rachats ;

– clarté des conditions de rachat (périodicité, délais, valorisation).

Un investisseur doit avoir conscience que, même via un fonds de fonds, un investissement en marchés privés reste par nature de long terme (5 à 10 ans de horizon recommandé est souvent évoqué pour les thématiques actions, et plus de 10 ans pour les fonds d’infrastructures ou d’énergie).

Exemple de logique de construction : un fonds de fonds multi‑actifs

Pour illustrer ce que peut apporter un fonds de fonds dans une allocation globale, imaginons la philosophie d’un véhicule multi‑actifs accessible en assurance‑vie, combinant ETF, fonds actions thématiques et marchés privés via des FCPR ou FPCI.

On pourrait, par exemple, viser une architecture type :

| Brique principale | Type de fonds sous‑jacent | Objectif principal |

|---|---|---|

| Actions mondiales “cœur” | ETFs MSCI World, S&P 500, Europe | Capturer la croissance globale à bas coût |

| Obligations | Fonds obligataires IG / high yield | Générer du revenu, amortir les chocs |

| Thématiques IA & Tech | Fonds IA, ETF IA/robotique/Nasdaq | Jouer le thème productif de long terme |

| Transition énergétique / eau | ETF climat, eau, fonds article 9 | Positionnement sur la décarbonation |

| Private Equity / dette privée | FCPR / ELTIF evergreen de fonds de PE | Surperformance potentielle long terme |

| Infrastructures | Fonds transition énergétique, réseaux | Revenus stables, indexés à l’inflation |

Au sein d’un tel fonds de fonds, chaque brique est gérée par un spécialiste ; le rôle du gérant du fonds de fonds est d’ajuster les poids, d’éviter les concentrations excessives (par exemple, ne pas sur‑exposer aux mêmes valeurs technologiques via plusieurs briques) et de tenir compte de l’environnement macro (taux, inflation, cycle).

L’effort d’ingénierie pour l’épargnant se résume à choisir le montant à investir dans ce fonds de fonds dans son contrat, en complément du fonds euros et éventuellement de quelques unités de compte ciblées.

Des risques à ne pas sous‑estimer

“Diversifier ses placements facilement” ne veut pas dire “investir sans risque”. Les fonds de fonds n’échappent ni aux aléas de marché ni aux biais de l’industrie.

Surdiversification et dilution des convictions

Ajouter des fonds “par sécurité” peut conduire à un portefeuille tellement éclaté que plus aucune conviction ne pèse réellement. Les études montrent qu’au‑delà d’un certain nombre de lignes, le gain supplémentaire en termes de réduction de risque devient marginal, alors que la complexité et les frais, eux, continuent d’augmenter.

Un bon fonds de fonds assume des choix : mieux vaut 20 à 30 fonds soigneusement sélectionnés, couvrant des zones et stratégies complémentaires, que 80 véhicules très proches les uns des autres.

Gestionnaire de fonds

Comportements mimétiques

Même au niveau des fonds, les comportements de troupeau existent : achat massif des mêmes titres après de bonnes performances, ajustements en fin d’année pour ne pas trop s’éloigner du benchmark, prise de risque excessive pour rattraper un retard (effet “tournoi”). Un fonds de fonds mal géré peut, sans le vouloir, agglomérer ce type de biais.

Il est essentiel de choisir des gérants capables de documenter leurs processus de sélection, d’utiliser des outils de suivi des risques comme la VaR et les stress tests, et de démontrer leur indépendance face aux pressions commerciales.

Liquidité conditionnelle

Les structures evergreen ou les fonds de fonds exposés au non coté offrent de la “semi‑liquidité”. Cela signifie que, la plupart du temps, les demandes de rachat sont honorées, mais qu’en cas de choc (fortes sorties simultanées, crise sur une classe d’actifs), la liquidité peut être limitée, échelonnée ou temporairement suspendue.

Cet aspect doit être intégré dès le départ : un fonds de fonds de marchés privés ou de dette structurée n’est pas une alternative à un livret ou à un fonds monétaire ; il est plutôt une brique de diversification de long terme, susceptible de traverser plusieurs cycles économiques.

En pratique : comment intégrer un fonds de fonds dans sa stratégie

Pour un investisseur particulier, la question n’est pas de savoir s’il faut “tout mettre” sur un fonds de fonds, mais plutôt comment l’utiliser intelligemment dans une approche globale.

Sans entrer dans une allocation chiffrée universelle (qui dépend du profil de risque, de l’horizon, de la fiscalité personnelle), on peut esquisser quelques lignes directrices :

Les fonds de fonds sont recommandés comme outil de diversification sur des segments complexes (Private Equity, dette privée, infrastructures, IA, climat, eau, biodiversité). Leur poids doit rester minoritaire (ex. 20 % max), tandis que le cœur du portefeuille (actions et obligations) repose sur des ETFs ou fonds indiciels. Pour optimiser le couple rendement/fiscalité, ces fonds de fonds doivent être logés dans des enveloppes comme l’assurance‑vie ou le PER.

Conclusion : un outil puissant, à manier avec lucidité

Les fonds de fonds tiennent largement leur promesse : ils permettent effectivement de diversifier ses placements facilement, en mutualisant l’accès à une palette de stratégies autrefois réservées aux institutionnels, en simplifiant la gestion quotidienne, et en lissant une partie des risques spécifiques, notamment sur les marchés privés.

La différence entre un bon et un mauvais produit réside dans la qualité de la sélection des fonds sous-jacents, la discipline d’allocation, la maîtrise des frais et une transparence réelle sur les risques et la liquidité.

Dans un monde où la gestion passive dominera probablement la partie “cœur” des portefeuilles, les fonds de fonds sont appelés à occuper un rôle croissant sur les segments de diversification, les marchés privés et les grandes thématiques de transformation (IA, climat, ressources). Bien choisis, ils peuvent devenir, pour l’épargnant, un levier puissant pour construire une stratégie de long terme robuste, sans transformer sa vie en veille permanente sur les marchés financiers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.