Le patrimoine des Français n’a jamais été aussi élevé, et pourtant une majorité de ménages pilotent encore leurs finances « à vue ». Avec un taux d’épargne qui a culminé à 18 % fin 2024 et un patrimoine net moyen de 446 000 euros par foyer, la France est un pays de gros épargnants. En 2026, l’épargne brute des ménages a même atteint un record de 343,4 milliards d’euros, alors que les Français mettent en moyenne 240 euros de côté chaque mois. Dans le même temps, 65 % des familles négligent la succession, 45 % des investisseurs manquent de diversification, et 70 % des épargnants laissent filer 2 à 3 % de rendement par an en frais cachés.

Le bilan patrimonial n’est pas réservé aux riches : c’est un document essentiel pour structurer votre épargne, optimiser votre fiscalité et aligner vos finances avec vos projets de vie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est vraiment un bilan patrimonial

Un bilan patrimonial est une photographie complète de votre situation à un instant donné. Contrairement à un simple relevé de comptes, il ne se limite pas à lister vos placements. Il dresse un inventaire exhaustif de :

– vos actifs (immobiliers, financiers, professionnels, personnels de valeur),

– vos dettes et engagements,

– vos revenus et vos dépenses,

– votre situation civile, familiale et professionnelle,

– votre cadre fiscal et successoral.

Autrement dit, c’est à la fois un état des lieux quantitatif (combien vous possédez, combien vous devez) et un diagnostic qualitatif (comment c’est structuré, où sont les risques, quelles sont les marges de manœuvre).

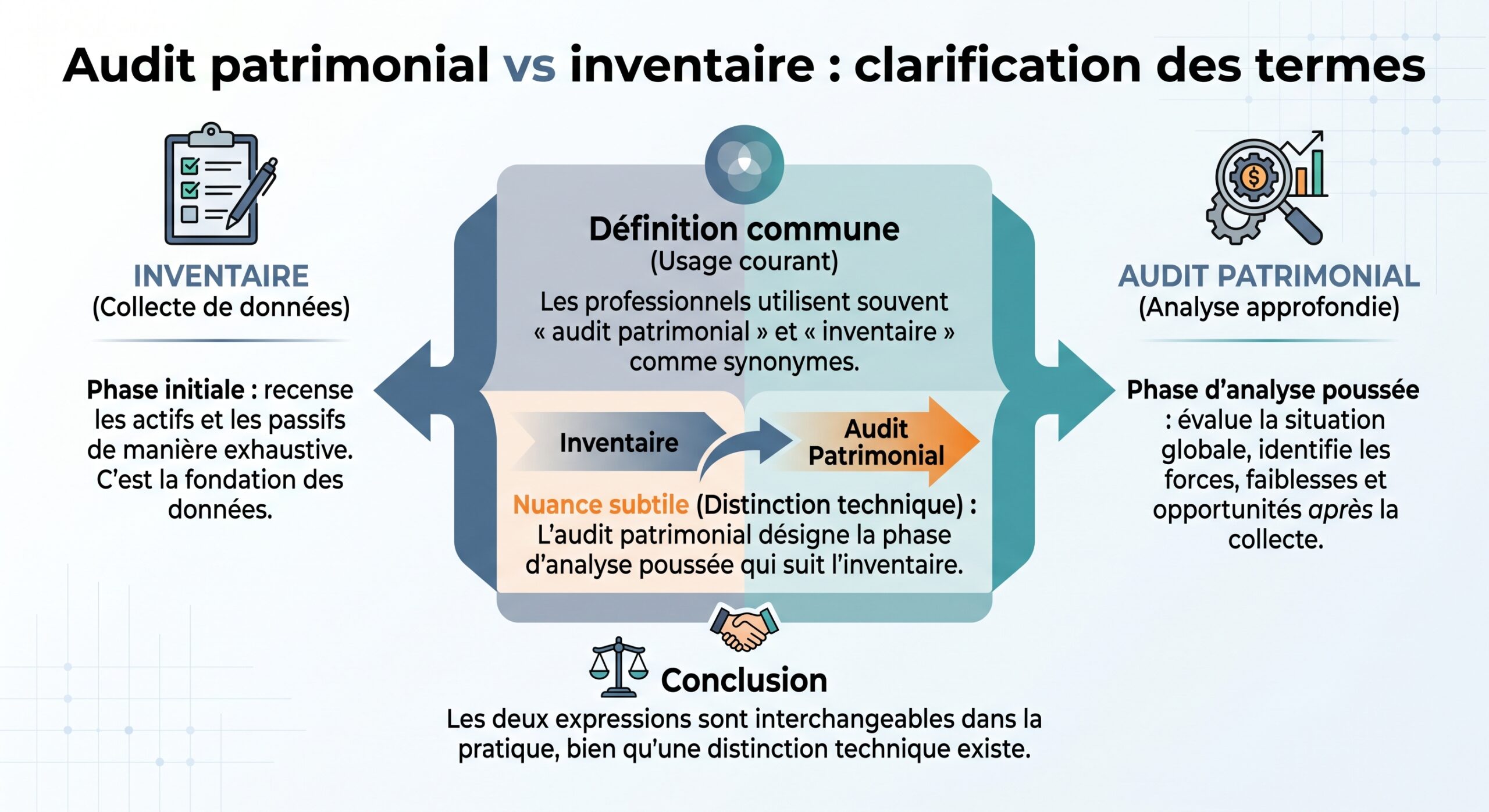

| Terme utilisé | Contenu principal | Volume typique |

|---|---|---|

| Bilan patrimonial | Inventaire chiffré (actifs, passifs, flux) | 5–15 pages |

| Diagnostic patrimonial | Analyse forces/faiblesses, risques, incohérences | 5–10 pages |

| Audit patrimonial | Scénarios, simulations, pistes d’optimisation | 15–30 pages |

| Étude patrimoniale complète | Bilan + diagnostic + recommandations + plan d’action | 30–80 pages |

Ce travail peut être réalisé seul si l’on maîtrise bien les aspects financiers, fiscaux et juridiques, mais l’intérêt majeur vient souvent du regard externe d’un conseiller en gestion de patrimoine (CGP), d’un notaire ou d’un expert-comptable. Ce tiers indépendant va mettre en lumière ce que l’on ne voit plus soi-même : surexposition à l’immobilier, risque fiscal latent, absence de protection du conjoint, frais dissimulés, etc.

Pourquoi c’est devenu indispensable en 2026

L’année 2026 marque un tournant dans le paysage patrimonial français. La loi de finances a retouché de nombreux dispositifs : fiscalité du PER, durcissement du régime d’apport-cession, évolution du Pacte Dutreil, création d’une nouvelle taxe à 20 % sur certains holdings patrimoniaux, hausse de la CSG sur les revenus financiers, nouveaux contours pour la location meublée… Autant de changements qui peuvent remettre en cause une stratégie conçue il y a quelques années seulement.

Dans ce contexte mouvant, le bilan patrimonial répond à plusieurs enjeux très concrets.

1. Optimiser sa fiscalité sans jouer au hasard

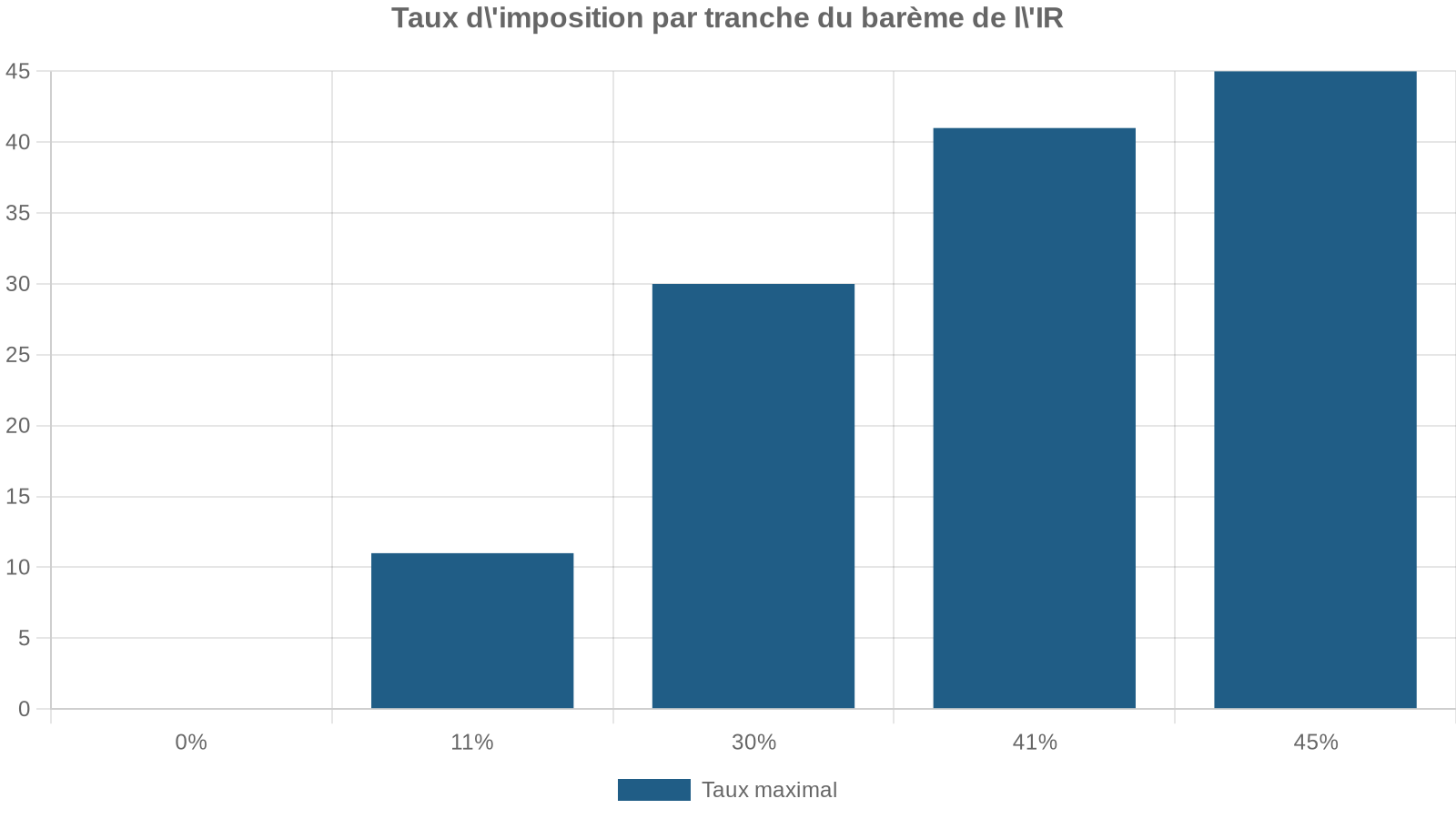

Le barème de l’impôt sur le revenu a été revalorisé de 0,9 %, les prélèvements sociaux sur les revenus financiers montent à 18,6 %, le prélèvement forfaitaire unique (PFU) sur dividendes et plus-values s’établit à 31,4 %, et les niches fiscales restent globalement plafonnées à 10 000 euros par an (hors PER, Malraux, Monuments historiques). Parallèlement, le PER demeure le levier numéro un de défiscalisation hors plafond, avec des plafonds de déduction particulièrement élevés : jusqu’à 37 680 euros pour un salarié et 88 911 euros pour un travailleur non salarié.

Malgré cela, 55 % des contribuables sous-exploitent les possibilités d’optimisation et laissent filer 10 à 30 % d’impôts parfaitement évitables. Le bilan patrimonial permet de :

– cartographier précisément votre fiscalité (IR, IFI, contributions sociales, CDHR),

– choisir les bonnes enveloppes (PER, assurance-vie, PEA, LMNP, déficit foncier…),

– arbitrer entre PFU et barème progressif en fonction de votre tranche marginale,

– planifier dans le temps vos opérations (donations, plus-values, retraits, rachats de contrats).

2. Préparer une retraite qui ne ressemble pas à une marche dans le vide

Les chiffres sont sans appel : selon les profils, le taux de remplacement net (rapport entre pension nette et dernier revenu net) peut se situer autour de 49 % pour un cadre salarié du privé, 31 % pour un dirigeant TNS, 58 % pour un fonctionnaire. La Cour des comptes estime à près d’un milliard d’euros par an les erreurs de liquidation (sur ou sous-estimation) de retraites en France.

Sans bilan patrimonial sérieux, impossible de :

– mesurer le « gap » mensuel entre le niveau de vie souhaité et les pensions prévisibles,

– estimer le capital à constituer pour combler ce déficit,

– choisir entre rente, retraits programmés, revenus locatifs, dividendes, etc.,

– arbitrer entre capitalisation via PER, assurance-vie, immobilier à crédit ou non.

Dans une stratégie de retraite, un bon bilan patrimonial va, par exemple, projeter un rendement cible de 3 à 5 % sur un portefeuille progressivement sécurisé, en organisant une montée en sécurité à 70 % d’actifs prudents vers 60 ans puis 80 % vers 65 ans, tout en mobilisant des revenus complémentaires (SCPI à 4,5 %, rentes viagères différées, rachats optimisés sur assurance-vie après 8 ans, etc.).

3. Anticiper la transmission plutôt que la subir

En France, 65 % des familles ne préparent pas leur succession. Résultat : conjoints insuffisamment protégés, enfants contraints de vendre des biens pour payer les droits, malentendus familiaux. Le bilan patrimonial permet de :

Stratégies pour réduire les droits de succession et maximiser l’héritage

Chiffrer les droits de succession selon différents scénarios pour anticiper les coûts.

Utiliser au mieux les abattements de 100 000 € par parent et par enfant, renouvelables tous les 15 ans.

Exploiter l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, puis le régime spécifique après 70 ans.

Organiser des donations en nue-propriété ou des démembrements pour alléger la fiscalité.

Mobiliser le Pacte Dutreil pour transmettre une entreprise familiale avec des exonérations.

Les gains sont loin d’être symboliques : dans un cas pratique de dirigeant ayant transmis la nue-propriété de ses parts à ses enfants, l’économie de droits de succession atteint 200 000 euros, simplement en structurant en amont.

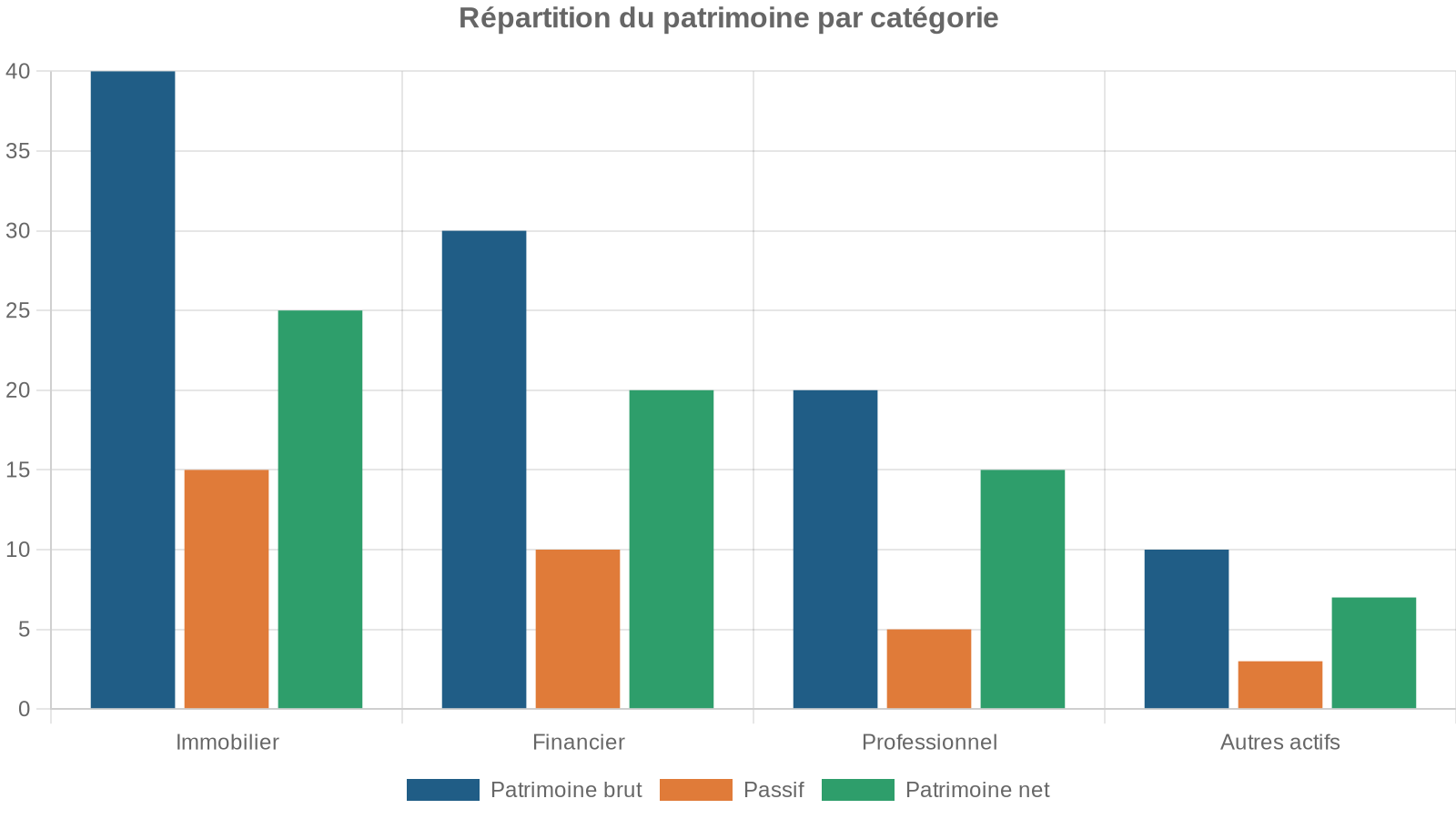

4. Diversifier un patrimoine trop concentré

En moyenne, l’immobilier représente entre 55 et 70 % du patrimoine des ménages français. Beaucoup possèdent une résidence principale survalorisée, un appartement locatif, quelques livrets et éventuellement une assurance-vie peu dynamique. Dans ce schéma, les risques sont multiples :

– choc local sur le marché immobilier,

– manque de liquidités en cas de coup dur,

– rendement global médiocre (beaucoup de pierre, peu de croissance financière).

Une répartition de référence souvent citée pour un investisseur équilibré s’articule autour des ordres de grandeur suivants :

| Grande catégorie d’actifs | Fourchette indicative pour un profil équilibré |

|---|---|

| Immobilier (RP + locatif + SCPI) | 40–50 % |

| Actifs financiers (AV, PEA, PER…) | 30–40 % |

| Liquidités (livrets, comptes à terme…) | 10–15 % |

| Actifs professionnels / privés (parts de société, private equity…) | Solde |

Le bilan patrimonial met noir sur blanc votre répartition actuelle et quantifie les déséquilibres. Dans le cas d’un cadre parisien disposant d’un appartement de 600 000 euros et de 150 000 euros d’épargne peu rémunérée, 80 % de son patrimoine est en immobilier local et 20 % en liquidités quasi stériles. L’étude incite alors à diversifier vers des SCPI, des unités de compte, un PER, ou des ETF via PEA, en tenant compte de son horizon de temps.

5. Traquer les frais cachés qui grignotent votre rendement

Les chiffres font mal : 70 % des épargnants ignorent les frais exacts qu’ils paient, et ces frais peuvent amputer la performance de 2 à 3 points par an. Sur 20 ans, la différence de capital final peut atteindre plusieurs dizaines de milliers d’euros.

Le bilan patrimonial permet de :

– comparer les frais de gestion, d’arbitrage, d’entrée, de sortie de vos contrats,

– identifier les produits inadaptés (fonds chargés, « fonds maison » bancaires peu performants),

– arbitrer vers des supports plus efficients (trackers indiciels, parts propres, contrats à frais réduits).

6. Aligner stratégie et profil d’investisseur

Un portefeuille n’a aucun sens s’il ne respecte ni votre horizon, ni votre tolérance au risque. L’audit patrimonial va définir un profil d’investisseur :

– prudent : 80–90 % d’actifs sécurisés, exposition limitée aux actions,

– équilibré : 60–70 % sécurisés, 30–40 % dynamiques,

– dynamique : 40–60 % sécurisés, 40–60 % actions/immobilier.

Au-delà des pourcentages, le bilan met face-à-face vos ambitions (par exemple « obtenir 6–8 % de rendement sur 20 ans ») et votre capacité émotionnelle à supporter les à-coups de marché. Il vérifie aussi la cohérence avec la durée de placement : investir agressivement pour deux ans, même en étant très « joueur », n’a pas beaucoup de sens.

7. Détecter les incohérences entre objectifs et réalité

Le bilan patrimonial confronte vos projets (acheter un bien, financer les études de deux enfants, partir à 60 ans, transmettre sans frottement fiscal…) à :

– votre capacité réelle d’épargne (revenus – charges – train de vie),

– vos dettes existantes,

– votre niveau de fiscalité,

– votre horizon temporel.

Par exemple, si vous vous fixez un objectif de 300 000 euros de capital dans 15 ans avec un rendement annuel supposé de 8 %, il faudra investir 883 euros par mois. Le bilan vous montre immédiatement si cet effort est réaliste au regard de votre budget.

Comment se construit concrètement un bilan patrimonial

Derrière l’idée d’« état des lieux », il y a une méthodologie rodée. La plupart des CGP sérieux s’appuient sur une démarche en 6 grandes étapes, qui s’étale sur plusieurs semaines.

Étape 1 : collecte et inventaire (2 à 3 semaines)

C’est la partie la plus fastidieuse pour le client, mais aussi la plus structurante. On rassemble entre 15 et 20 types de documents essentiels :

– relevés de comptes bancaires des 12 derniers mois,

– contrats d’assurance-vie et d’épargne retraite (PER, anciens Madelin…),

– actes de propriété, évaluations immobilières,

– relevés de PEA, comptes-titres, plans d’épargne salariale,

– contrats de prévoyance, assurances décès, IARD (habitation, auto),

– déclarations de revenus et avis d’imposition des trois dernières années,

– avis de taxe foncière et éventuelle taxe sur les logements vacants,

– contrat de mariage ou de PACS, jugement de divorce le cas échéant,

– testaments, donations antérieures, clauses bénéficiaires d’assurance-vie,

– tableaux d’amortissement de tous les crédits,

– relevés de dettes diverses, factures récurrentes, charges fixes.

À cela s’ajoutent les informations personnelles : âge, situation familiale, régime matrimonial, statut professionnel, revenus, niveau d’imposition (tranche marginale, éventuel IFI), etc.

Étape 2 : diagnostic chiffré et évaluation (1 à 2 semaines)

Le conseiller compile ces données dans une sorte de « super-tableau » qui permet de :

Sur la base de ces chiffres, il peut, par exemple, mesurer si votre exposition à l’immobilier vous place dans la zone « IFI » (au-dessus de 1,3 million d’euros de patrimoine immobilier net), ou si votre taux de dettes dépasse le seuil de confort de 33 % des revenus.

Étape 3 : clarification des objectifs (environ 1 semaine)

Un questionnaire structuré permet ensuite de hiérarchiser vos priorités dans le temps :

– à court terme (1–3 ans) : épargne de précaution, achat de résidence principale, changement de voiture, constitution d’un matelas pour un projet professionnel,

– à moyen terme (3–10 ans) : études des enfants, acquisition locative, expatriation éventuelle, changement de carrière,

– à long terme (10 ans et plus) : retraite, transmission, indépendance financière, protection du conjoint ou d’un enfant vulnérable.

L’enjeu est de ne pas tout vouloir en même temps et de séquencer les décisions. Il est par exemple rare de pouvoir à la fois acheter une résidence principale, lancer une activité indépendante, financer un investissement locatif et suralimenter un PER en l’espace de deux ou trois ans sans déséquilibrer sa situation.

Étape 4 : analyse du profil investisseur et du budget

Le profil investisseur détermine ensuite la stratégie d’allocation. Au-delà du simple « prudent/équilibré/dynamique », il s’agit de comprendre :

Avant d’investir, considérez votre tolérance aux pertes temporaires, votre expérience des marchés, votre envie (ou non) de suivre de près vos placements, et votre réaction possible en cas de volatilité.

En parallèle, une analyse budgétaire fine distingue :

| Type de dépenses | Contenu principal |

|---|---|

| Charges « incompressibles » | Logement, alimentation, transport, impôts, crédits |

| Dépenses de confort | Loisirs, vacances, sorties, extras |

| Capacité théorique d’épargne | Ce qui reste une fois le reste payé |

Cette capacité d’épargne est ensuite confrontée aux montants requis pour atteindre vos objectifs (achat, retraite, études, etc.).

Étape 5 : recommandations personnalisées (1 à 2 semaines)

Le cœur du bilan patrimonial est le rapport de recommandations. Il contient généralement :

– un diagnostic synthétique des forces et faiblesses de votre situation,

– des propositions d’optimisation par grand thème (fiscalité, retraite, immobilier, succession, placements),

– un plan d’action priorisé avec un calendrier (ce qu’il faut faire dans les 3, 6, 12 prochains mois, puis à plus long terme),

– des simulations financières et fiscales (projection de capital, impôts économisés, revenus futurs…).

Par exemple, pour un couple trentenaire disposant de 150 000 euros de patrimoine et 85 000 euros de revenus annuels, le rapport pourra conseiller :

L’apport prévu pour un achat immobilier dans 18 mois est de 80 000 euros

Pour un dirigeant de 48 ans avec 1,2 million d’euros de patrimoine, l’étude proposera probablement :

– la création d’une holding patrimoniale pour optimiser la remontée de dividendes,

– une diversification partielle (par exemple 100 000 euros) en SCPI bénéficiant d’un rendement de 5,5 %,

– une stratégie de donation de la nue-propriété des titres à ses enfants,

– la mise en place d’un PER « Madelin » avec un effort de l’ordre de 83 000 euros par an, générant des économies d’IR importantes (plus de 30 000 euros dans l’exemple fourni).

Étape 6 : mise en œuvre et suivi dans la durée

Un bilan patrimonial n’a d’intérêt que s’il est appliqué. La dernière phase consiste à :

– ouvrir les nouveaux contrats (PER, assurance-vie, PEA, comptes-titres…),

– réaliser les arbitrages (sortir des supports inadaptés, réallouer sur des placements plus pertinents),

– mettre en place les optimisations fiscales (versements PER avant la date limite, déficit foncier, dons IFI, etc.),

– organiser un suivi régulier (tous les 6 ou 12 mois) pour vérifier que la trajectoire reste alignée avec vos objectifs et l’actualité fiscale.

Les études montrent que lorsqu’il est bien mené et suivi, un bilan patrimonial peut améliorer la performance globale du patrimoine de 15 à 25 %, en cumulé, par le simple effet combiné d’une meilleure allocation, de frais réduits et d’une fiscalité mieux maîtrisée.

Le cas particulier de l’immobilier : un « bilan patrimonial immobilier »

L’immobilier occupe une place centrale dans le patrimoine des Français. Pourtant, la plupart des propriétaires n’ont jamais réalisé une analyse structurée de leur parc immobilier. Un bilan patrimonial complet comporte donc un volet spécifique dédié à la pierre.

Ce volet recense : les informations essentielles concernant les données à traiter et à analyser.

– la résidence principale,

– les résidences secondaires,

– les biens locatifs (nus ou meublés),

– les biens détenus via une SCI,

– les parts de SCPI,

– les démembrements (nue-propriété, usufruit).

Pour chaque bien, l’analyse s’intéresse : l’état du bien, ses caractéristiques, sa localisation, son prix, son potentiel de valorisation.

Évaluation complète basée sur la valeur, la rentabilité, la fiscalité, les charges, le financement et les implications d’une vente.

Actualisation de la valeur de marché, calcul des rentabilités brute et nette des locations.

Analyse du régime appliqué (micro-foncier, réel, LMNP au réel, micro-BIC) et des charges/travaux déductibles.

Prise en compte du capital restant dû, du coût résiduel du financement et des conséquences fiscales d’une vente (plus-values, IFI, réemploi des fonds).

Au terme de cette analyse, chaque bien fait l’objet d’un arbitrage stratégique : le conserver (tel quel ou en le rénovant), le transmettre (par donation, démembrement), ou le vendre pour réallouer le capital. Les critères ne sont pas uniquement financiers : on prend aussi en compte la situation familiale, l’ancrage géographique, le confort de vie, les objectifs de transmission.

Une fiscalité 2026 qui impose d’actualiser son bilan

En 2026, plusieurs évolutions clés modifient les repères habituels. Parmi les plus structurantes pour un bilan patrimonial :

Pour un particulier ou un dirigeant, cela signifie que : l’impact de leurs décisions peut être considérable sur leur situation personnelle ou professionnelle.

– des montages construits il y a quelques années peuvent aujourd’hui devenir inefficaces, voire pénalisants,

– certaines structures de détention (holding, SCI à l’IS, LMNP) doivent être requestionnées,

– de nouveaux arbitrages fiscaux deviennent pertinents (par exemple, accélérer des donations ou ajuster les versements sur PER avant certaines dates).

Sans bilan patrimonial actualisé, il est très facile de rester avec une stratégie obsolète, uniquement par inertie.

Études de cas : comment un bilan patrimonial change la donne

Les études de cas issues de la pratique éclairent mieux que de longs discours l’impact concret d’un tel diagnostic.

Jeune couple de 32 ans : structurer pour préparer résidence et famille

Marie et Pierre, 32 ans, gagnent à eux deux 85 000 euros nets par an. Ils disposent déjà de 150 000 euros de patrimoine, répartis entre :

| Actif | Montant | Part du patrimoine |

|---|---|---|

| Épargne bancaire | 45 000 € | 30 % |

| Assurance-vie | 35 000 € | 23 % |

| PEA | 25 000 € | 17 % |

| Épargne salariale | 30 000 € | 20 % |

| Véhicules | 15 000 € | 10 % |

Leurs objectifs sont simples mais lourds de conséquences : acheter une résidence principale et avoir deux enfants. Le bilan met en évidence un excès de liquidités banalisées et une sous-utilisation du levier fiscal.

Les recommandations consistent notamment à :

– réallouer 20 000 euros d’épargne de compte courant vers un fonds en euros d’assurance-vie rapportant environ 2,8 %,

– constituer en 18 mois un apport de 80 000 euros pour l’achat, en combinant épargne mensuelle et arbitrages de placements existants,

– ouvrir un PER, ce qui, au vu de leur tranche marginale, permettrait de gagner environ 2 400 euros d’impôt par an pour un certain niveau de versements.

Grâce à une approche chiffrée et planifiée, la fiscalité de l’épargne est optimisée pour concrétiser vos projets immobiliers et familiaux.

Dirigeant de 48 ans : alléger la facture fiscale et préparer la transmission

Laurent, 48 ans, est gérant majoritaire de SARL. Il dégage 180 000 euros de revenus annuels et possède un patrimoine estimé à 1,2 million d’euros, composé de :

| Actif | Montant | Part du patrimoine |

|---|---|---|

| Immobilier | 650 000 € | 54 % |

| Titres de société | 350 000 € | 29 % |

| Assurance-vie | 120 000 € | 10 % |

| Liquidités | 80 000 € | 7 % |

Ses enjeux sont clairs : réduire la pression fiscale immédiate, diversifier son patrimoine et transmettre à ses trois enfants dans les meilleures conditions.

Le bilan patrimonial conduit à plusieurs décisions structurantes :

– création d’une holding patrimoniale pour mieux organiser la détention et la remontée de dividendes,

– investissement de 100 000 euros dans des SCPI bénéficiant d’un rendement voisin de 5,5 %, logées de façon fiscalement avantageuse,

– mise en place de donations en nue-propriété, qui permettent d’économiser environ 200 000 euros de droits de succession,

– souscription d’un PER « Madelin » avec des versements annuels de l’ordre de 83 000 euros, générant une économie d’impôt d’environ 34 000 euros par an.

La stratégie issue du bilan génère une économie annuelle d’impôts d’environ 45 000 euros.

Préparation de la retraite à 55 ans : sécuriser et générer des revenus

Dans un cas type de préparation de la retraite autour de 55 ans, le bilan patrimonial met souvent en évidence trois priorités :

– sécuriser progressivement les actifs existants,

– organiser des flux de revenus complémentaires (SCPI, rentes, retraits programmés),

– optimiser la fiscalité de sortie.

Une stratégie cohérente peut par exemple viser un rendement annuel de 3 à 5 % avec un basculement progressif vers 70 % d’actifs sécurisés à 60 ans puis 80 % à 65 ans. Des revenus récurrents sont mis en place via des SCPI à 4,5 %, complétés par une rente viagère différée et des rachats partiels programmés sur des contrats d’assurance-vie de plus de 8 ans, bénéficiant d’un abattement annuel de 4 600 euros (ou 9 200 euros pour un couple).

Dans un scénario bien calibré, le bilan permet de dégager 2 800 euros par mois de revenus complémentaires à partir de 65 ans, sans mettre en péril la pérennité du capital.

Les erreurs fréquentes mises à nu par le bilan patrimonial

Au fil des bilans patrimoniaux, certains schémas reviennent avec une régularité déconcertante.

Absence d’inventaire global, surconcentration sur un actif unique, fiscalité subie faute de stratégie, protection familiale lacunaire et absence de mise à jour malgré les changements de situation.

L’un des apports les plus sous-estimés du bilan patrimonial est précisément de faire émerger ces angles morts. Beaucoup de clients découvrent, à la lecture, que leurs enfants ne pourront pas payer les droits de succession sur un patrimoine très immobilier, ou que leur conjoint survivant ne disposerait pas de revenus suffisants.

Faire appel (ou non) à un professionnel : un choix rationnel

Un bilan patrimonial complet réalisé par un professionnel sérieux coûte généralement entre 1 500 et 2 500 euros, parfois plus pour des situations très complexes (dirigeant cédant une entreprise, gros patrimoine international). Certaines offres promotionnelles proposent des bilans gratuits en contrepartie d’une relation de long terme ou de rétrocommissions sur les produits distribués.

Les avantages à passer par un conseiller en gestion de patrimoine (CGP) sont clairement établis :

Une expertise complète pour sécuriser et optimiser votre patrimoine sur le long terme

Maîtrise approfondie de la fiscalité, des successions et de la structuration juridique pour des solutions adaptées à chaque situation.

Approche intégrant famille, profession, fiscalité et placements pour une stratégie cohérente et personnalisée.

Collaboration étroite avec notaires, avocats et experts-comptables pour traiter les sujets les plus pointus.

Accompagnement continu avec mise à jour régulière du bilan pour s’adapter à l’évolution de votre situation.

Les études montrent que, pour un patrimoine supérieur à 300 000 euros, les économies fiscales et les gains de performance générés par un bon CGP compensent largement ses honoraires sur la durée.

Cela n’empêche pas de commencer seul, à l’aide d’outils numériques pour un premier état des lieux. Mais dès que l’on aborde des montants significatifs, des problématiques de retraite, de transmission ou d’IFI, l’erreur coûte vite bien plus cher que les honoraires.

Quand réaliser ou actualiser son bilan patrimonial ?

Deux logiques se combinent.

La première est périodique : un bilan complet tous les 3 à 5 ans est une bonne fréquence pour suivre l’évolution du patrimoine, des marchés et de la fiscalité. Entre temps, un « mini-bilan » annuel pour vérifier budget, fiscalité et allocation reste souhaitable.

La seconde est événementielle : certains moments de vie imposent un passage par la case bilan patrimonial :

Anticipez les impacts juridiques et financiers des grandes étapes de votre vie personnelle et professionnelle.

Mariage, PACS, divorce, recomposition familiale, naissance ou adoption d’un enfant.

Héritage reçu ou à préparer, achat ou vente d’un bien immobilier significatif.

Création, cession ou développement d’une entreprise, départ à l’étranger ou retour en France.

Approche de la retraite, changement de statut professionnel.

À chaque fois, le cadre juridique, fiscal et économique se recompose. Refaire le point évite les mauvaises surprises et permet de saisir des opportunités.

En résumé : un outil central dans un monde patrimonial devenu complexe

Avec un environnement économique instable, une fiscalité sophistiquée, des produits financiers de plus en plus nombreux et une accumulation d’épargne inédite, la gestion de patrimoine « au feeling » n’est plus une option raisonnable. Le Bilan patrimonial : qu’est-ce que c’est et pourquoi c’est indispensable trouve précisément sa raison d’être dans ce contexte.

Il permet de : développer des compétences, faciliter l’apprentissage et améliorer la collaboration.

Découvrez comment nous vous accompagnons pour atteindre vos objectifs financiers et personnels.

Savoir exactement où vous en êtes à chaque étape de votre vie.

Aligner vos placements sur vos projets de vie pour une stratégie cohérente.

Réduire durablement la facture fiscale grâce à des solutions adaptées.

Protéger votre famille avec des dispositifs sur mesure.

Préparer une retraite réaliste en fonction de vos aspirations.

Organiser une transmission sereine de votre patrimoine.

Ce n’est ni un luxe ni un gadget. C’est la base, le socle sur lequel toute stratégie patrimoniale sérieuse doit être construite. Sans ce socle, vous prenez le risque d’épargner beaucoup… pour, au final, en garder beaucoup moins que ce que vous auriez pu préserver avec une simple photographie bien faite et bien exploitée de votre patrimoine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.