Vendre son entreprise ou ouvrir son capital ne se joue plus uniquement sur le prix affiché dans la lettre d’intention. Une grande partie de la négociation se fait désormais dans les coulisses de la due diligence, et plus précisément dans la façon dont le vendeur se prépare à l’audit de l’acheteur. Quand les chiffres ne se recoupent pas, que les contrats sont introuvables ou que les risques restent flous, les mêmes scénarios se répètent : allongement du calendrier, renégociation à la baisse, voire abandon pur et simple de la transaction.

Se préparer sérieusement à l’audit de l’acheteur protège votre valorisation, crédibilité et chances de conclure. Cela nécessite un travail approfondi sur les documents, systèmes, contrôles internes, conformité et gouvernance, bien avant toute question de l’acheteur.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique de la due diligence de l’acheteur

Dans une opération de cession, l’audit de l’acheteur n’est pas un simple contrôle documentaire. C’est un processus structuré, multi‑volets, conçu pour répondre à quelques questions simples mais redoutables : le business est‑il bien celui qui est décrit dans le dossier de vente ? Les risques cachés peuvent‑ils faire dérailler le modèle, gonfler les dettes, ou exposer l’acquéreur à des sanctions réglementaires ? Et, surtout, les flux de trésorerie annoncés sont‑ils réellement reproductibles après la reprise ?

L’acheteur ne se limite pas au mémorandum ou au pitch deck du vendeur : il croise systématiquement comptabilité, banque, fiscalité, contrats, RH, litiges, licences, technologie et cybersécurité. Les documents fournis par le vendeur ne sont qu’un point de départ, jamais une preuve finale.

Dans ce cadre, l’entreprise qui se prépare mal s’expose à une série de pièges très documentés : incompréhensions sur le périmètre, écarts entre EBITDA présenté et cash réellement encaissé, contrats clés non cessibles, litiges ou problèmes fiscaux découverts tardivement, faiblesses de contrôle interne, ou encore données sensibles mal protégées dans la data room.

Se préparer à l’audit de l’acheteur, ce n’est donc pas “faire un joli dossier”, c’est bâtir un dispositif quasi‑“audit‑like” côté vendeur, orienté vers trois objectifs : transparence financière, lisibilité des risques, et démonstration de la transférabilité du business.

Construire une feuille de route de préparation réaliste

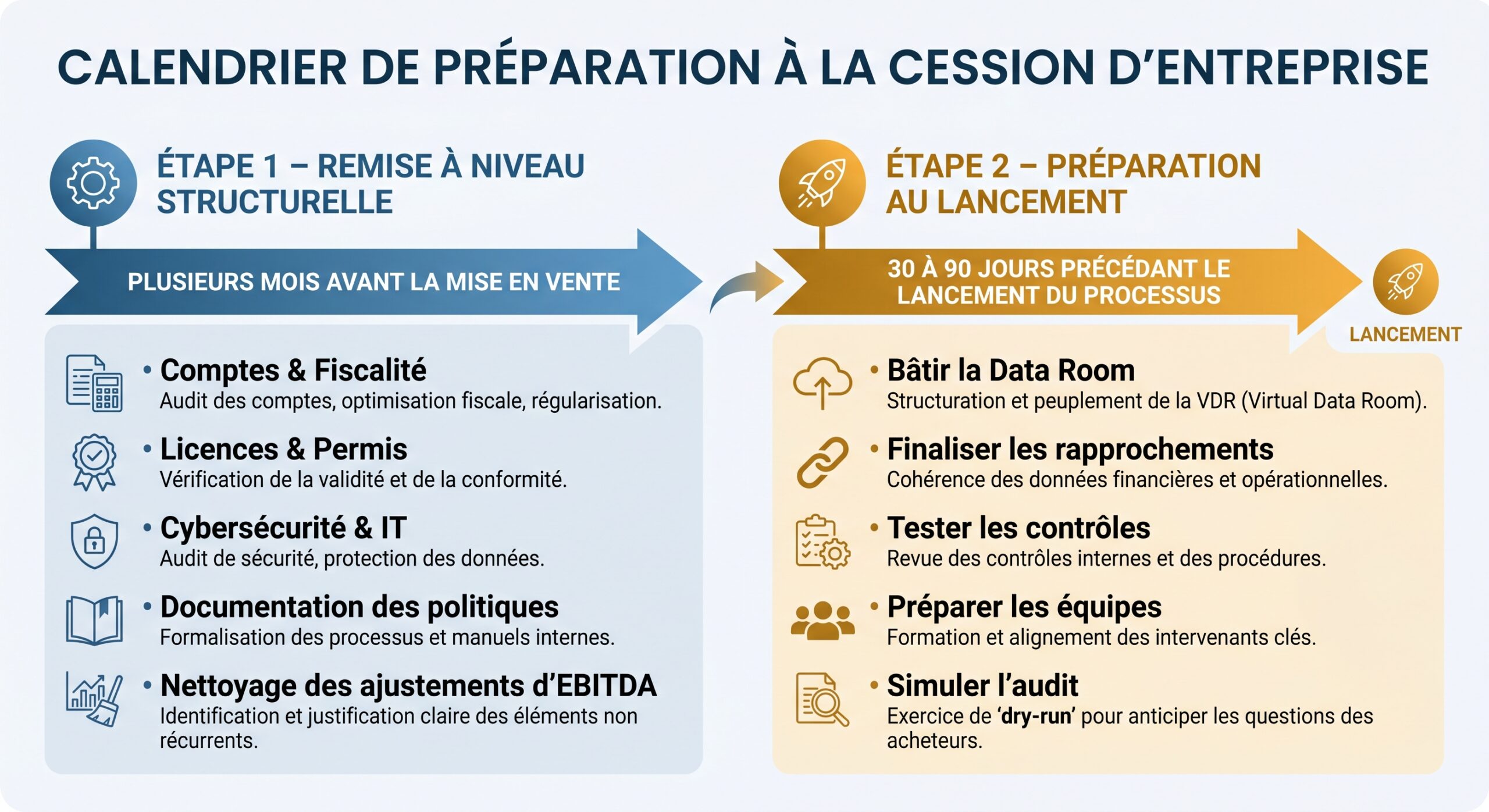

La première erreur est de considérer la préparation de la due diligence comme un sprint de dernière minute. La plupart des sources convergent : pour un audit sérieux, il faut raisonner en mois, pas en semaines. Sur le plan financier comme sur les sujets de conformité ou de cybersécurité, les corrections structurelles ne se rattrapent pas à la hâte une fois la lettre d’intention signée.

Une approche efficace consiste à planifier la préparation en plusieurs phases, avant même l’arrivée des acheteurs.

Définir le périmètre dès le départ

Avant d’ouvrir la moindre data room, il faut trancher le “périmètre du deal” : vend‑on les titres de la société, uniquement certains actifs, ou un mix des deux ? Cette décision conditionne ce qui doit être documenté.

Elle implique de clarifier, pour l’acheteur, si la transaction comprend : la totalité des biens et services, les modalités de paiement, les garanties, et d’autres conditions spécifiques à l’achat.

– l’inventaire (et selon quelles méthodes de valorisation),

– les créances clients et dettes fournisseurs,

– la trésorerie et les emprunts,

– les équipements, véhicules, immobilisations,

– les droits de propriété intellectuelle,

– les contrats clients et fournisseurs,

– les baux et, le cas échéant, les immeubles.

Sans cet exercice en amont, les annexes essentielles (inventaire, dettes, contrats transférables, etc.) du futur contrat de cession sont difficiles à structurer, et les malentendus prolifèrent.

Organiser la préparation dans le temps

Les meilleures pratiques issues des audits montrent l’intérêt de fractionner l’effort de préparation :

Une trame de travail proche d’un “compte à rebours” est particulièrement efficace : à 30 jours, figer la structure et les rôles ; à 15 jours, combler les trous documentaires et répéter les walkthroughs ; à 7 jours, verrouiller les accès et les dossiers, monter un plan de contingence et briefer les intervenants.

Mettre la maison financière en ordre avant l’audit

Les statistiques de deals avortés sont sans appel : la première cause d’échec reste la découverte de divergences financières lors de la due diligence. Ce “crédit de confiance” se perd dès que les chiffres ne se recoupent pas entre la comptabilité, les déclarations fiscales, les relevés bancaires, la paie ou les rapports de gestion.

Réconcilier systématiquement comptabilité, banque et fiscalité

Pour un acheteur, l’enjeu n’est pas de constater un EBITDA théorique, mais de vérifier que cet EBITDA se traduit réellement en cash. D’où une exigence forte de “triangulation” des données :

– états financiers mensuels ou trimestriels sur 3 ans : compte de résultat, bilan, flux de trésorerie,

– grand livre détaillé pour l’année en cours et la dernière année complète,

– liasses fiscales et déclarations (impôt sur les sociétés, TVA, taxes locales) sur plusieurs exercices,

– relevés bancaires sur toutes les périodes analysées,

– justificatifs de traitements cartes (si activité en POS),

– déclarations de paie et charges sociales.

Chaque poste comptable significatif (CA, charges, dettes, créances) doit pouvoir être tracé jusqu’aux flux bancaires et déclarations. Si une ligne d’EBITDA ne correspond pas à des mouvements de trésorerie ou justificatifs crédibles, l’acheteur invoquera un ‘financial credibility gap’.

Nettoyer le bilan et les écritures sensibles

Beaucoup de PME fonctionnent avec des comptes “vivants” mais pas “prêts pour la diligence. Tout ce qui ne tiendra pas face à l’analyse détaillée doit être anticipé : comptes d’attente jamais rapprochés, provisions obsolètes, créances anciennes non provisionnées, complaisance sur les réserves clients, confusion entre dettes financières et courants d’associés.

L’effort doit porter sur quelques chantiers clés :

– réconcilier tous les comptes bancaires, cartes et emprunts avec le grand livre, en expliquant chaque écart,

– aligner les balances âgées clients et fournisseurs avec la comptabilité générale,

– passer en revue les immobilisations : registre, additions, cessions, seuil de capitalisation, réalité physique des biens,

– revisiter les provisions : bonus, risques, litiges, dépréciations d’actifs, avec une note de justification,

– clarifier les prêts liés et opérations entre parties liées (prêts aux dirigeants, sociétés sœurs, cash pooling informel).

Bien que ce travail soit exigeant, un bilan sans défaut réduit la capacité de l’acheteur à justifier une baisse de prix en invoquant des risques non provisionnés.

Maîtriser ses ajustements d’EBITDA

Presque tous les vendeurs s’appuient sur un EBITDA “ajusté” pour défendre leur valorisation. Là encore, la question n’est pas de savoir si des ajustements sont légitimes – ils le sont souvent – mais s’ils sont documentés, cohérents et reproductibles.

Un fichier de support, tenu mensuellement, permet de cadrer le débat. Il doit lister, pour chaque ajustement :

– la nature (rémunération exceptionnelle du dirigeant, frais personnels, litige non récurrent, projet avorté, restructuration, etc.),

– le montant par période,

– les pièces justificatives (factures, contrats, relevés),

– la logique de retraitement (pourquoi cet élément ne se reproduira pas).

Les zones de friction classiques sont connues : dépenses “one‑shot” qui reviennent chaque année, rémunération du dirigeant qui ne reflète pas le coût de marché d’un remplaçant. Plus ces points sont travaillés en amont, moins ils offriront de prise à une renégociation agressive.

Anticiper les sujets de revenus, cut‑off et BFR

Les auditeurs – et les acheteurs – commencent presque toujours par le chiffre d’affaires. Il est au cœur de la valorisation et cumule tous les risques de timing, de reconnaissance et de comportement opportuniste en amont de la vente.

La préparation doit donc toucher : les aspects pratiques, la gestion du temps, la répartition des tâches, et la coordination des équipes.

– les politiques de reconnaissance de revenu : moment de comptabilisation, traitement des abonnements, forfaits, projets au long cours, remises, avoirs,

– les pratiques de cut‑off en fin de période : cohérence entre contrats, livraisons, facturations, comptabilisation,

– le suivi des produits constatés d’avance, si l’entreprise facture avant de livrer ou de servir.

En parallèle, le besoin en fonds de roulement (BFR) mérite une attention spécifique, car l’ajustement de BFR au closing a un impact direct sur le cash qui change de main. Les erreurs fréquentes – créances anciennes non provisionnées, fournisseurs payés en retard ponctuellement pour arranger les chiffres, niveau “normalisé” de stocks mal défini – se paient cher en fin de négociation.

Un tableau de synthèse, montrant l’évolution du BFR (stocks, créances, dettes fournisseurs) sur 12 à 24 mois et expliquant les variations atypiques, donne à l’acheteur des repères et évite que ce sujet devienne explosif à la dernière minute.

Mettre en place et prouver des contrôles internes crédibles

Au‑delà des chiffres, la due diligence sert aussi à mesurer le “système immunitaire” de l’entreprise : ses processus, sa discipline, sa capacité à éviter les fraudes, les erreurs massives et les dérives de conformité. L’acheteur cherche à savoir s’il hérite d’une machine bien réglée ou d’un bricolage fragile.

Documenter les process et les responsabilités

Un signal positif pour un acheteur est d’arriver dans une entreprise où les grands cycles sont décrits noir sur blanc :

– cycle achats/fournisseurs : de la demande interne au paiement, en passant par la commande, la réception, le contrôle facture,

– cycle ventes/clients : de la prise de commande à l’encaissement, incluant la gestion des remises, avoirs, litiges,

– cycle trésorerie : rapprochements, autorisations de paiements importants, gestion des pouvoirs bancaires,

– cycle paie : validation des heures, des variables, contrôles avant envoi aux organismes sociaux.

Pour chaque cycle, quelques pages suffisent si elles précisent qui fait quoi, avec quels systèmes, quels contrôles clés (double validation, rapprochements, revue périodique) et où se trouvent les preuves (journal de validation, copies d’e‑mails d’accord, logs systèmes, etc.).

L’acheteur appliquera une règle très simple : “show policy, show process, show proof”. En d’autres termes : produisez la règle, montrez comment elle se traduit en pratique, et fournissez les pièces qui le démontrent.

Tester soi‑même quelques contrôles avant l’acheteur

Rien n’empêche le vendeur de se comporter en auditeur… de lui‑même. Choisir trois à cinq contrôles que l’on sait centraux (par exemple, la validation des grosses factures fournisseurs, le cut‑off de fin d’année sur les plus gros clients, ou le processus de révision des droits d’accès aux systèmes), puis :

– tirer un petit échantillon de transactions,

– reconstituer le déroulé complet,

– vérifier que chaque étape est documentée et que les preuves existent.

Ce stress test met en lumière les points de défaillance du système : autorisations manquantes, documents introuvables ou pratiques officieuses non conformes à la procédure. Il est préférable de détecter ces faiblesses en interne et de les corriger, ou à défaut de les documenter, avant que l’acheteur ne les identifie.

Traiter les sujets sensibles : parties liées, dépenses personnelles, faiblesses passées

Les entreprises familiales ou très entrepreneuriales présentent souvent des flux entre parties liées (prêts aux dirigeants, loyers intragroupe, facturations croisées) et des dépenses personnelles passées en charges. Tout cela sera disséqué par l’acheteur.

La meilleure stratégie n’est pas d’espérer que cela passe inaperçu, mais de :

– dresser une cartographie précise des parties liées et des flux correspondants,

– isoler les dépenses personnelles, avec un plan de normalisation,

– expliquer transaction par transaction, si nécessaire, comment ces éléments seront traités post‑cession.

De même, les “casseroles” du passé – litiges, contrôles fiscaux ou sociaux, constats d’audit internes ou externes – doivent être rassemblés, accompagnés d’une documentation claire des mesures correctrices prises. L’acheteur ne sanctionne pas automatiquement un incident, mais il se méfiera d’un incident non assumé, non corrigé, ou soigneusement enterré dans un tiroir.

Concevoir une data room structurée, lisible et sécurisée

La data room est l’outil de base de la due diligence de l’acheteur. Quand elle est chaotique – dossiers mal rangés, doublons, versions contradictoires – la perception du risque grimpe mécaniquement. À l’inverse, une data room claire, presque “didactique”, peut faire gagner plusieurs semaines de calendrier et réduire les arguments pour “retraiter” le prix.

Construire une architecture simple et exhaustive

Les pratiques convergent autour d’une structure de 10 à 15 dossiers principaux, déclinés en sous‑dossiers logiques. L’idée est d’éviter les arborescences labyrinthiques tout en couvrant l’ensemble du périmètre.

Une plateforme e-commerce est divisée en microservices distincts : un service de catalogue gère les produits, un service de panier gère les achats, et un service de paiement traite les transactions. Chaque service peut être développé et déployé indépendamment.

| Dossier principal | Exemples de contenus attendus |

|---|---|

| 0_Deal_Overview | Résumé du business, organigramme, périmètre de vente, hypothèses de deal, calendrier indicatif |

| 1_Corporate | Statuts, Kbis/certificats d’immatriculation, pactes d’associés, organigrammes juridiques, procès‑verbaux d’AG et de conseils |

| 2_Financial | États financiers 3–5 ans, reporting mensuel, grands livres, dettes, trésorerie, fichiers de support d’EBITDA ajusté |

| 3_Tax | Déclarations fiscales, avis d’imposition, correspondances avec l’administration, contrôles passés et suites données |

| 4_Customers | Répartition du CA par client, contrats majeurs, conditions générales, indicateurs de churn/renouvellement |

| 5_Suppliers | Principaux contrats fournisseurs, conditions de paiement, dépendances critiques, éventuelles conventions de consignation |

| 6_Employees | Organigrammes, contrats types, politique de bonus, principaux collaborateurs (nommasqués ou initiales si nécessaire) |

| 7_Contracts | Contrats significatifs non déjà classés (partenariats, franchisés, licences, bailleurs de fonds) |

| 8_Real_Estate | Baux, avenants, options de renouvellement, clauses de cession, état des lieux, charges (CAM/NNN) |

| 9_Legal_Risk | Contentieux, réclamations, transactions, rapports d’audit réglementaire, notifications d’autorités |

| 10_IP_IT_Security | Titres de PI, contrats de licence, architecture SI, politiques de sécurité, rapports de tests d’intrusion, certifications |

| 11_Operations | Processus clés, manuels, indicateurs opérationnels, qualité, chaîne logistique |

| 12_Insurance | Polices (RC, D&O, multirisque, cyber), sinistres déclarés, historique d’indemnisation |

Un index maître, sous forme de tableur, recense l’ensemble des documents, leur emplacement, leur statut (complet / à venir), leur date de dernière mise à jour. L’acheteur y trouve une cartographie, l’équipe interne y suit l’avancement.

Standardiser le nommage et les versions

La lisibilité de la data room repose sur quelques règles simples de naming :

– un préfixe de catégorie ou de section (ex.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.