Parler de « fondation familiale à l’étranger » revient à aborder trois sujets qui se croisent en permanence : la protection d’un patrimoine sur le très long terme, la maîtrise de la fiscalité internationale et la gouvernance familiale. Ce n’est plus un sujet réservé à quelques grandes dynasties : avec l’internationalisation des fortunes, l’expatriation croissante et le durcissement fiscal dans plusieurs pays européens, de plus en plus de familles s’intéressent à ces structures pour organiser la transmission sur deux, trois voire quatre générations.

L’enjeu dépasse l’optimisation fiscale : il s’agit d’éviter le démantèlement de l’entreprise familiale au décès du fondateur, de protéger les enfants ou petits-enfants fragiles, de conserver les biens immobiliers stratégiques dans la sphère familiale et d’assurer un cadre stable à la philanthropie familiale.

Dans ce contexte, les fondations étrangères – à Liechtenstein, au Luxembourg, aux Émirats arabes unis, à Panama ou au sein de centres financiers comme le DIFC ou l’ADGM – offrent une palette de solutions puissantes, mais techniquement complexes. Elles doivent impérativement être articulées avec le droit civil des successions (réserves héréditaires, règlement européen 650/2012), le droit fiscal (en particulier français pour les familles résidentes ou « franco-centrées ») et les régimes propres à chaque État de domiciliation de la fondation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi chercher une fondation familiale à l’étranger ?

La motivation de base est partout la même : séparer le patrimoine de la personne, pour le rendre plus résistant que la vie, les conflits familiaux et les aléas judiciaires ou politiques. Juridiquement, une fondation est un patrimoine affecté à un but, doté de la personnalité morale et qui « n’appartient à personne ». Elle est gérée par ses organes (conseil, protecteur, etc.) qui doivent exécuter la volonté du fondateur telle qu’elle est inscrite dans l’acte constitutif et les statuts.

Protection, continuité et stabilité

Plusieurs systèmes étrangers ont poussé cette logique très loin. À Liechtenstein par exemple, la fondation est définie comme un ensemble de biens dotés de personnalité juridique, sans propriétaires ni membres. Les actifs sont définitivement sortis du patrimoine du fondateur ; ni lui, ni les bénéficiaires n’en sont juridiquement propriétaires. Cette séparation patrimoniale est la clé de la protection : tant que les biens demeurent dans la fondation, ils ne peuvent servir de gage général aux créanciers personnels du fondateur, sauf mécanismes spécifiques de remise en cause (action en réduction pour atteinte à la réserve, action paulienne des créanciers, etc.).

Dans une perspective de transmission, la fondation joue le rôle de « caisson étanche » intergénérationnel

Fondation

– l’entreprise familiale ou les immeubles restent logés dans la fondation ;

– les héritiers ne reçoivent pas directement des titres à fragmenter ou à vendre, mais des droits économiques (distributions) ou, selon les cas, des droits de gouvernance ;

– l’architecture évite les transmissions forcées susceptibles de briser l’unité de l’outil économique.

Cette logique est particulièrement appréciée des familles d’entrepreneurs qui souhaitent que la société reste détenue de façon stable par une structure pérenne, pendant que les descendants bénéficient de revenus réguliers sans pouvoir brader l’actif.

Gouvernance familiale et paix des générations

La fondation n’est pas seulement un outil juridique : elle impose d’entrer dans une véritable démarche de gouvernance familiale. Les expériences de fondations familiales montrent que les tensions n’apparaissent généralement pas entre le fondateur et ses enfants, mais au niveau de la troisième génération, lorsque les liens affectifs se distendent et que la mémoire du créateur s’affaiblit.

C’est pour cela que de nombreux praticiens insistent sur la nécessité :

– d’associer plusieurs générations au conseil de fondation ou au conseil d’administration (trois générations est un schéma fréquemment cité) ;

– de mêler membres de la famille et personnalités qualifiées, issues du secteur non lucratif ou du monde des affaires, pour injecter de la rigueur et limiter l’emprise des seuls affects ;

– de formaliser une vision commune : valeurs, objectifs patrimoniaux, rôle de la fondation dans la stratégie globale de la famille.

L’idée n’est plus de « succéder » mais de « transmettre » : transmettre un projet, des valeurs et une façon de gérer, plus encore que des actifs. Plusieurs praticiens recommandent d’ailleurs de ne pas figer pour toujours les orientations de la fondation : les descendants doivent avoir une marge de liberté pour adapter les actions au contexte de leur époque, tout en restant dans le cadre posé par le fondateur.

Arbitrer entre fiscalité domestique et environnements plus favorables

Enfin, la recherche d’une fondation étrangère est souvent guidée par la fiscalité. Certains États ont fait du couple « fondation + environnement fiscal stable » un véritable produit d’exportation.

Les Émirats arabes unis cumulent plusieurs atouts pour des familles internationales.

– une fiscalité personnelle extrêmement clémente : 0 % sur les revenus passifs, 0 % sur les plus-values, 0 % sur les donations et successions ;

– des régimes de fondations sophistiqués dans trois juridictions clefs (DIFC, ADGM, RAK ICC) ;

– des mécanismes fiscaux permettant à certaines fondations familiales d’être traitées comme des partenariats transparents : aucun impôt au niveau de la fondation, mais imposition chez les bénéficiaires selon leur résidence et leur régime fiscal local ;

– un cadre réglementaire renforcé en matière de transparence (registre des bénéficiaires effectifs, obligations AML/CFT, etc.) qui sécurise la reconnaissance internationale des structures.

Dans ce type de schéma, la fondation étrangère devient un outil pour gérer un patrimoine international tout en calibrant la fiscalité au niveau des bénéficiaires. Les héritiers résidents de pays à forte imposition doivent néanmoins composer avec les règles CFC, les conventions fiscales et les régimes anti-abus.

Panorama de quelques modèles étrangers de fondation familiale

Toutes les fondations étrangères ne se ressemblent pas. Certaines sont plutôt pensées comme des véhicules philanthropiques, d’autres comme des outils patrimoniaux privés, d’autres encore comme des hybrides. Trois modèles se détachent particulièrement dans les pratiques de transmission multigénérationnelle : Liechtenstein, Luxembourg et Émirats arabes unis, auxquels s’ajoutent des montages de type fondation panaméenne.

La fondation liechtensteinoise : l’archétype de la fondation patrimoniale

Le Liechtenstein a développé un droit des fondations très complet, largement inspiré du modèle suisse mais sans certaines restrictions, notamment l’interdiction du « fideicommis de famille » présente en Suisse. C’est un outil privilégié pour la planification successorale de familles et d’entreprises.

Structure juridique et gouvernance

Le cœur du dispositif est l’acte de fondation (statuts), qui vaut à la fois déclaration de fondation et constitution de la personnalité morale. Cet acte doit préciser au minimum les « essentialia negotii » : but de la fondation, dotation, organisation. Le fondateur dispose d’une grande liberté pour définir le but, sous réserve qu’il soit suffisamment déterminé pour qu’on comprenne l’utilisation des biens et l’identification des bénéficiaires.

Quelques caractéristiques clés :

– la fondation est un patrimoine destiné à un but, sans associés ni membres ;

– les actifs, une fois apportés, deviennent la propriété de la fondation ; ils sortent du patrimoine du fondateur ;

– les bénéficiaires n’ont, selon la structure retenue, que des droits de créance (droit de recevoir des distributions) et non un droit de propriété sur les biens ;

– un conseil de fondation, composé d’au moins deux membres, gère la structure ; au moins un membre doit être un fiduciaire ou avocat localement agréé ;

– les fondations se divisent en fondations d’utilité publique (obligation d’inscription et de surveillance) et fondations de droit privé (patrimoniales, familiales) soumises à un régime plus léger (dépôt, contrôle judiciaire, organe de révision interne, supervisé par une autorité dédiée).

Dans le spectre des fondations privées, la « fondation familiale » occupe une place centrale. Elle peut intégrer des éléments de maintien (« maintenance foundation ») au profit de membres de la famille ou même du fondateur, tant que la structure respecte les règles impératives, notamment en matière de réserve héréditaire.

Succession et réserve héréditaire

La grande force de la fondation liechtensteinoise pour la transmission intergénérationnelle tient à deux éléments combinés :

– la possibilité de loger l’entreprise ou les actifs stratégiques au sein de la fondation, qui demeure propriétaire au fil des générations ;

– une gestion affinée des règles de réserve.

Les biens donnés à une fondation sortent de la succession, mais peuvent être contestés par les héritiers réservataires ou créanciers via des actions en réduction/ nullité, calquées sur le droit successoral. Les libéralités effectuées plus de deux ans avant le décès bénéficient d’une immunité sous réserve d’un réel sacrifice patrimonial.

Ce « double filtre » – droit national du fondateur et droit du lieu de constitution de la fondation – rend le montage techniquement sécurisé, à condition d’être anticipé et documenté : choix du droit applicable, mise en place bien avant le décès, respect des droits réservataires lorsque la loi du fondateur l’impose.

Fiscalité et transmission

Sur le plan fiscal, les fondations liechtensteinoises sont traitées comme des personnes morales, soumises à un impôt sur le bénéfice de 12,5 % avec un minimum annuel de 1 800 CHF. Mais un statut particulier de « Private Asset Structure » (PAS) permet, sous conditions, de limiter la charge à ce minimum, les actifs privés gérés à l’intérieur de la fondation ne générant pas d’imposition courante.

Le Liechtenstein ne prélève ni droits de donation ni droits de succession : les transmissions aux générations suivantes via la fondation n’y sont donc pas taxées localement. Pour une famille dont les membres sont ou deviendront résidents d’États à fiscalité lourde, la question se déplace vers :

– la qualification de la fondation par les autorités fiscales du pays de résidence (sujet fiscal autonome, transparence partielle, structure assimilée à un trust, etc.) ;

– l’application des conventions fiscales, en particulier pour les dividendes et plus-values (par exemple, conditions pour le remboursement de l’impôt anticipé suisse sur dividendes) ;

– les règles nationales visant les structures étrangères contrôlées (CFC, trusts, fondations).

Souvent, la fondation sert de réceptacle patrimonial, mais la clé sera la façon dont chaque pays de résidence des bénéficiaires traitera les distributions reçues.

La fondation patrimoniale luxembourgeoise : un outil en devenir

Au Luxembourg, un projet de loi a posé les bases d’une « fondation patrimoniale » spécifiquement pensée pour l’administration d’un patrimoine privé. Elle vient compléter les outils existants (sociétés de capitaux, fonds, fiducies) dans une logique de planification successorale et de protection des membres de la famille.

Finalité et restrictions

Cette fondation est réservée aux personnes physiques (ou aux patrimoines successoraux) et a un objet exclusivement patrimonial : gérer un portefeuille d’actifs, assurer le financement des besoins de certains membres de la famille (enfant handicapé, parent dépendant, études, etc.), organiser la conservation de certains biens. Elle ne peut pas exercer d’activité commerciale, industrielle ou agricole, ni l’exercice d’une profession libérale.

Ce cloisonnement la rapproche fortement des fondations de type « private wealth » : on y loge par exemple des titres de sociétés, de l’immobilier, un portefeuille financier, mais pas une activité opérationnelle.

Une distinction essentielle la sépare de la société : dans une société, les actions restent dans le patrimoine du défunt jusqu’à son décès ; dans une fondation patrimoniale, la dotation sort en principe du patrimoine du fondateur dès l’apport. On retrouve ainsi le même mouvement de séparation patrimoniale qu’au Liechtenstein.

Transparence et obligations

Le projet luxembourgeois accompagne la fondation de fortes obligations de transparence :

– identification et tenue à jour des bénéficiaires effectifs ;

– conservation des pièces comptables ;

– coopération avec les autorités compétentes.

Il ne s’agit pas d’un outil d’opacité, mais d’un véhicule structuré et encadré, apte à dialoguer avec les autorités fiscales d’autres pays.

Porte-parole de l’administration

En parallèle, le Luxembourg reste un centre de philanthropie structurée, avec la possibilité de léguer tout ou partie de son patrimoine à la Fondation de Luxembourg. Cette dernière, reconnue d’utilité publique, peut créer des fondations « post mortem » au nom du testateur pour financer des causes d’intérêt général, élément intéressant pour les familles souhaitant articuler fondation patrimoniale et projet philanthropique.

Les fondations au sein des centres financiers des Émirats arabes unis

Les Émirats arabes unis se sont imposés en quelques années comme un hub de structuration patrimoniale internationale, où les fondations familiales jouent un rôle central dans la planification intergénérationnelle.

Environnement fiscal et juridique

Pour les particuliers, le cadre fiscal est particulièrement attractif :

– 0 % sur les revenus passifs ;

– 0 % sur les plus-values ;

– 0 % sur les donations et les successions.

Dans ce contexte, les fondations créées dans des juridictions comme le DIFC (Dubai International Financial Centre), l’ADGM (Abu Dhabi Global Market) ou le RAK ICC offrent plusieurs avantages :

– personnalité morale propre, distincte du fondateur et des bénéficiaires ;

– capacité à détenir tous types d’actifs (immobilier local, participations, portefeuilles financiers, etc.) ;

– réglementation inspirée des meilleures pratiques internationales, avec des textes spécifiques (par exemple le « Foundations Law » du DIFC) amendés pour rester à jour ;

– intégration progressive dans le droit fédéral émirien, qui reconnaît ces véhicules et prévoit la reconnaissance et l’exécution des jugements des juridictions financières locales.

Les mises à jour législatives récentes ont également renforcé la transparence : registres de bénéficiaires effectifs (UBO), obligations renforcées en matière de lutte contre le blanchiment et le financement du terrorisme, nomination de responsables conformité. L’objectif est d’offrir des structures acceptables à l’international, sans renoncer à l’attractivité fiscale.

Transparence fiscale optionnelle et transmission

Un point particulièrement intéressant pour les familles internationales est la possibilité, sous certaines conditions, d’opter pour un régime de transparence fiscale : la fondation familiale peut être assimilée à un partenariat non constitué en société pour l’impôt sur les sociétés, ce qui :

– supprime l’impôt sur les sociétés au niveau de la fondation (0 % effectif) ;

– transfère l’imposition potentielle chez les bénéficiaires, selon leur pays de résidence et son droit interne ;

– permet un pilotage fin de la charge fiscale globale, en jouant sur la résidence des bénéficiaires, la nature des revenus et les conventions internationales.

Pour des familles comptant des résidents français, allemands, britanniques, etc., la question cruciale sera donc : comment chaque administration va-t‑elle qualifier la fondation du DIFC ou de l’ADGM ? Simples transparents, entités opaques, trusts de facto ? L’ingénierie doit intégrer ces lectures nationales dès le départ.

Le droit émirien évolue : les patrimoines sans héritiers sont convertis en waqf caritatif, et les règles de partage pour les non-musulmans sont clarifiées, améliorant la prévisibilité des successions.

La fondation panaméenne : contrôle discret et transmission sur mesure

Les fondations panaméennes occupent une niche particulière : elles sont souvent utilisées en complément de sociétés offshore (IBC) pour combiner protection d’actifs, confidentialité et transmission.

Architecture à quatre piliers

Une fondation panaméenne repose généralement sur quatre acteurs :

– le fondateur ;

– un conseil de fondation (équivalent du conseil d’administration) qui gère les actifs au quotidien ;

– un protecteur, qui détient en réalité le véritable pouvoir stratégique ;

– les bénéficiaires.

Une particularité forte est le rôle du protecteur. Il peut être une personne physique ou morale et :

– contrôle en dernier ressort la fondation et tous les actifs qu’elle détient, y compris les comptes bancaires et les participations dans les IBC ;

– peut révoquer et nommer les membres du conseil à tout moment, sans formalisme particulier ;

– peut modifier les objectifs de la fondation lorsque ceux-ci deviennent irréalistes ou trop coûteux ;

– établit une « lettre de souhaits » (letter of wishes) ou un règlement privé détaillant la liste des bénéficiaires, les conditions et le calendrier des distributions, les suites à donner en cas de décès ou d’incapacité, etc.

L’originalité tient au fait que la nomination du protecteur et la lettre de souhaits sont des documents privés, non enregistrés au registre public. Seuls le fondateur et les membres du conseil apparaissent dans les documents officiels, ce qui préserve l’anonymat du protecteur et des bénéficiaires. Dans la pratique, le protecteur peut même être le fondateur durant sa vie, puis une autre personne ou une société fiduciaire après son décès.

Transmission et contestation

La lettre de souhaits fonctionne comme un « testament vivant » : elle décrit comment les actifs de la fondation devront être répartis entre les bénéficiaires lors de la survenance d’évènements prédéfinis (décès du protecteur, incapacité, date déterminée, etc.). La flexibilité est très grande : le protecteur peut la modifier à tout moment et conserver les modifications dans la sphère privée.

Les bénéficiaires disposent toutefois d’un droit de contestation : s’ils estiment qu’un acte de la fondation porte atteinte à leurs droits, ils peuvent s’adresser au protecteur ou aux organes de contrôle internes ; à défaut, ils peuvent saisir la juridiction du siège de la fondation.

Ce modèle répond bien aux objectifs de familles cherchant :

– à dissocier la propriété juridique (la fondation) du contrôle effectif (le protecteur) ;

– à conserver une grande souplesse dans la définition et l’évolution des bénéficiaires ;

– à limiter la visibilité publique de la structure et de ses ayants droit.

Là encore, la difficulté vient de l’interprétation de ce type de montage par les États de résidence des bénéficiaires : certains y verront une simple coquille interposée, d’autres requalifieront la fondation en trust, en entité contrôlée ou en donation déguisée.

Articuler fondation étrangère et droit français des successions

Pour les familles ayant des liens forts avec la France (résidence, source des actifs, héritiers français), une fondation étrangère ne peut pas être pensée en vase clos. Elle se heurte à deux blocs de règles : le droit civil des successions et le droit fiscal des donations et successions.

Réserve héréditaire et professio juris

D’un point de vue civil, la loi française protège les enfants via la réserve héréditaire. L’utilisation d’une fondation pour organiser la transmission ne peut pas conduire à priver les héritiers réservataires de leurs droits, dès lors que la loi française est applicable à la succession (ou qu’une autre loi réservataire a été choisie via professio juris).

Autrement dit, même si la fondation est valablement constituée à l’étranger et détient déjà l’essentiel du patrimoine au jour du décès, les enfants pourront, dans certaines hypothèses, contester la libéralisation excessive au profit de la fondation. Les mécanismes d’actions en réduction ou en rapport devront alors être analysés pays par pays, en tenant compte :

La contestation des libéralités dépend du moment des apports à la fondation (une anticipation importante rend la contestation plus difficile), du droit applicable à la succession selon le règlement européen 650/2012, et des conditions posées par le droit étranger (délais, type de biens, etc.).

La mise en place d’une fondation familiale à l’étranger pour transmettre sur plusieurs générations suppose donc un travail fin de conflictualité des lois : diagnostic de résidence habituelle, choix ou non d’une professio juris, articulation avec les régimes matrimoniaux et les donations déjà réalisées.

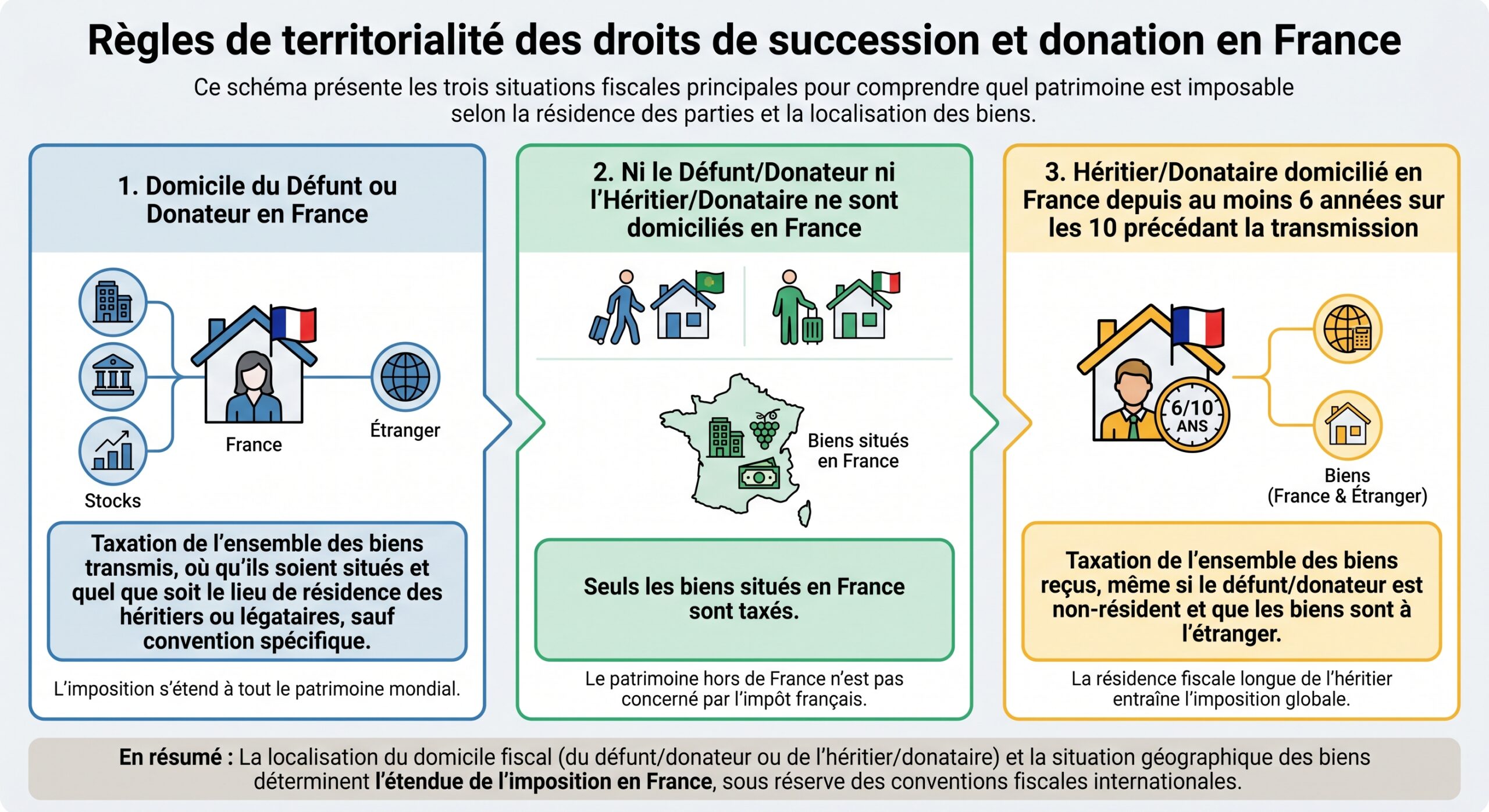

Fiscalité française des transmissions internationales

Sur le plan fiscal, la principale référence reste l’article 750 ter du CGI, qui définit quand la France taxe les donations et successions transfrontalières. De façon schématique :

L’article 784 permet toutefois, dans certains cas de double imposition, d’imputer l’impôt payé à l’étranger sur les droits dus en France pour les biens situés hors de France.

Pour une fondation étrangère, plusieurs hypothèses se présentent :

– lorsque la fondation est bénéficiaire d’un legs, le droit français accepte le principe, à condition que la fondation ait la personnalité juridique le jour de l’ouverture de la succession et que cette personnalité soit reconnue par son droit d’origine ;

– les héritiers français qui perçoivent des distributions de la fondation après le décès du fondateur seront imposés, non comme bénéficiaires d’une succession classique, mais sur la base des règles d’imposition des revenus ou des donations selon la qualification retenue (et éventuellement dans le cadre des dispositifs CFC) ;

– les apports du fondateur dans la fondation pendant sa vie peuvent être assimilés à des donations, voire à des donations indirectes, si la France estime que les bénéficiaires ultimes sont identifiables et gratifiés.

Là encore, l’ingénierie ne peut se limiter à une lecture du seul droit du pays de la fondation : elle doit intégrer la façon dont le fisc français analysera chaque flux.

Fondations familiales, trusts et fiducies : cousins germains de la protection patrimoniale

Les fondations familiales s’inscrivent dans une galaxie plus large d’outils de protection et de transmission : trusts anglo-saxons, fiducies de droit français, trusts canadiens, etc. Le point commun : tous visent à dissocier, plus ou moins, la propriété juridique, le contrôle et la jouissance.

Trusts internationaux et fonds de protection de patrimoine

Dans les juridictions de common law ou à inspiration anglo-saxonne, les trusts restent l’outil phare. Ils permettent :

Le trust permet de sortir juridiquement les actifs du patrimoine du fondateur, de les placer sous l’administration d’un trustee pour des bénéficiaires déterminés, et de les protéger des créanciers personnels sous réserve de délais d’inopposabilité et d’absence de fraude.

Des territoires comme Nevis, le Dakota du Sud ou Panama ont acquis une réputation de bastions de protection patrimoniale, avec des délais relativement courts (1 à 2 ans selon les cas) au-delà desquels la séparation patrimoniale est difficile à remettre en cause.

Le Dubai International Financial Centre, avec ses propres règles de trusts et de fondations, propose une version hybridée et modernisée de ces outils, adaptée aux besoins des familles globales.

La fiducie de droit français comme caisse de protection ciblée

En France, la fiducie offre également un mécanisme de séparation patrimoniale : un bien est transféré du constituant au fiduciaire, dans un patrimoine distinct destiné à garantir une dette ou un engagement. Tant que la dette n’est pas éteinte, le bien ne fait plus partie du gage général des créanciers du constituant, ni de celui du fiduciaire, sauf abus manifeste.

La fiducie protège les actifs en empêchant leur saisie par l’administrateur judiciaire en cas de procédure collective. Cependant, elle sert un objectif ou une dette spécifique et ne peut être utilisée comme un instrument de transmission multigénérationnelle, contrairement à une fondation familiale.

Fonder, oui… mais avec une gouvernance et une durée réalistes

Un enseignement fort ressort des retours d’expérience de fondations familiales déjà en place : la difficulté n’est pas tant de créer la structure que de la faire vivre sur la durée, sans qu’elle se transforme en « cadeau empoisonné » pour les descendants.

Plusieurs points de vigilance émergent :

Évitez de croire à la perpétuité absolue : rares sont les familles dont les membres, dans cinquante ans, auront encore le temps, la volonté et la cohésion suffisants pour piloter une structure lourde. Calibrez la durée de l’engagement : certains fondateurs préfèrent prévoir une durée limitée (par exemple deux générations) et définir comment le patrimoine sera alors redistribué ou ventilé. Ne négligez pas la place des conjoints, souvent appelés à partager la vie et le temps des membres actifs dans la fondation ; si la gouvernance ignore complètement ces « pièces rapportées », le risque de tension est réel. Professionnalisez la sélection des projets lorsqu’une dimension philanthropique existe : critères stricts, rôle de permanents salariés, implication de membres de la famille sur des missions précises plutôt que sur des postes purement honorifiques.

Sur le plan civil et fiscal, la clé reste la cohérence : cohérence entre les donations déjà réalisées, les dispositions testamentaires, les statuts de la fondation, les pactes d’actionnaires et les conventions matrimoniales ; cohérence aussi entre les diverses juridictions impliquées (France, pays de domiciliation de la fondation, pays de résidence des bénéficiaires).

Fondations familiales à l’étranger : atout stratégique ou faux bon plan ?

Une fondation familiale étrangère peut être un formidable levier de transmission sur plusieurs générations. Elle permet :

– de préserver l’unité d’actifs stratégiques (entreprise, immobilier) ;

– de lisser les revenus au profit de descendants, sans qu’ils aient à gérer directement les actifs ;

– d’intégrer une dimension philanthropique structurée au sein de la stratégie familiale ;

– d’exploiter des environnements fiscaux et juridiques plus stables ou plus prévisibles que certains régimes domestiques.

Mais ce n’est pas un outil « miracle ». Mal pensée, mal articulée avec le droit français et les autres droits impliqués, elle peut :

Les fondations familiales peuvent générer une double voire triple imposition, déclencher des contentieux familiaux sur la réserve héréditaire, et exposer la famille à des risques de requalification et sanctions en matière de transparence (AEOI/CRS, DAC, registres UBO).

La fondation familiale à l’étranger s’inscrit donc dans un triptyque incontournable : diagnostic patrimonial et familial complet ; choix de la juridiction et du véhicule adapté (fondation, trust, fiducie, structure hybride) ; gouvernance multigénérationnelle explicite et révisable. C’est à cette condition qu’elle peut accomplir ce pour quoi elle a été conçue : protéger le patrimoine et transmettre, au-delà des individus, une vision de famille ancrée dans le temps long.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.