Préparer sa retraite en payant moins d’impôts aujourd’hui, c’est exactement la promesse du PER individuel. Mais entre plafonds, TMI, compartiments, choix entre capital et rente, version bancaire ou assurantielle, et réforme fiscale à partir de 2026, l’outil peut vite devenir un labyrinthe.

Ce guide journalistique et rigoureux couvre le fonctionnement concret, les avantages fiscaux réels, les limites, les pièges fréquents et les stratégies d’optimisation du PER individuel selon votre profil.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le PER individuel sans jargon inutile

Le PER (Plan d’Épargne Retraite) issu de la loi Pacte est une enveloppe unique déclinée en trois grands types : PER individuel (PERin), PER d’entreprise collectif et PER d’entreprise obligatoire. Notre sujet ici est le PER individuel, accessible à titre personnel, quelle que soit votre situation professionnelle.

Le PER fonctionne comme une tirelire retraite : l’épargne est en principe bloquée jusqu’au départ à la retraite, mais avec plusieurs cas de sortie anticipée bien définis, dont l’achat de la résidence principale. À l’intérieur, l’argent est investi sur des supports financiers, exactement comme sur une assurance-vie ou un compte-titres, avec la même logique : plus vous prenez de risque, plus le rendement espéré est élevé.

Le PER individuel peut être ouvert :

Dans les deux cas, les règles fiscales d’entrée et de sortie sont identiques. Les vraies différences se jouent sur les supports d’investissement accessibles, les frais, la garantie en cas de décès et le traitement à l’IFI.

Autre point clé : un PER est structuré en trois compartiments étanches. Pour un PER individuel classique, le compartiment vraiment en jeu est le compartiment 1, celui des versements volontaires. C’est sur lui que repose l’essentiel de la mécanique de déduction d’impôt.

Comment fonctionnent les versements sur un PER individuel

Sur un PER individuel, les versements sont libres : pas de minimum légal, pas d’obligation annuelle, contrairement aux anciens contrats Madelin. Vous pouvez :

– programmer des versements réguliers ;

– ou verser ponctuellement lors d’une bonne année de revenus (prime, bonus, plus-value, cession…).

Juridiquement, il n’existe pas de plafond absolu de versement. La limite porte sur le montant que vous pourrez déduire de votre revenu imposable, ce qui change tout. Vous pouvez toujours verser plus, mais la partie au-delà de votre plafond de déductibilité n’ouvrira aucun avantage fiscal à l’entrée.

Chaque versement volontaire permet de choisir entre déduction fiscale ou non. Par défaut, l’administration fiscale considère que vous optez pour la déduction, mais vous pouvez y renoncer versement par versement en informant votre gestionnaire. Ce choix détermine la fiscalité applicable au moment du retrait des fonds.

En pratique, trois grands cas où renoncer à la déduction peut être pertinent :

– vous n’êtes pas imposable ou très faiblement imposé (TMI 0 % ou 11 %) ;

– vous avez déjà saturé votre plafond annuel de déduction ;

– vous anticipez une retraite avec un niveau de revenus plus élevé qu’aujourd’hui (cas rares mais possibles : carrière ascendante tardive, cumul emploi-retraite élevé, forte rente foncière future).

Dans tous les autres cas, surtout dès 30 % de TMI, la déduction à l’entrée constitue l’un des leviers fiscaux les plus puissants du marché.

Les vrais gains fiscaux : effet de levier et rôle du TMI

La réduction d’impôt liée au PER n’est pas un « crédit d’impôt » tombé du ciel : c’est une baisse de votre revenu imposable. Chaque euro versé dans la limite de votre “plafond épargne retraite” vient en moins sur votre base taxable. L’économie d’impôt réalisée est mécaniquement proportionnelle à votre TMI (taux marginal d’imposition).

Concrètement, pour un versement donné :

– à 11 % de TMI, 1 000 € versés font économiser 110 € d’impôt ;

– à 30 %, ces mêmes 1 000 € génèrent 300 € d’économie ;

– à 41 %, l’économie grimpe à 410 € ;

– à 45 %, à 450 €.

Autrement dit, plus votre tranche marginale est élevée, plus l’avantage immédiat est spectaculaire.

Voici une synthèse simple.

Impact d’un versement de 1 000 € selon le TMI

| TMI | Économie d’impôt | Effort net réel |

|---|---|---|

| 11 % | 110 € | 890 € |

| 30 % | 300 € | 700 € |

| 41 % | 410 € | 590 € |

| 45 % | 450 € | 550 € |

L’effort net correspond à ce que vous sortez réellement de votre poche après réduction d’impôt. À 45 % de TMI, verser 1 000 € sur un PER revient en réalité à ne “débourser” que 550 €. L’État “finance” le reste sous forme de différé d’imposition.

Le coût net après impôt pour un cadre à 41 % de TMI versant 20 000 € sur un PER est d’environ 11 800 €, soit un effet de levier de 1,7.

L’envers de la médaille est clair : ce qui a été déduit aujourd’hui sera reimposé demain à la sortie. Toute la stratégie consiste donc à :

– déduire dans une tranche marginale élevée pendant la vie active ;

– pour accepter d’être taxé plus tard dans une tranche plus faible, à la retraite.

Qui a vraiment intérêt à utiliser le PER pour réduire ses impôts

Les calculs issus du barème 2025 montrent que le PER devient vraiment intéressant à partir du moment où votre TMI atteint 30 %. Pour un célibataire, cela correspond à un revenu net imposable par part entre un peu moins de 30 000 € et autour de 80 000 €. Pour un couple marié ou pacsé, ces seuils sont doublés.

Pour ces profils (30 %, 41 % ou 45 % de TMI), la stratégie type consiste à :

– verser chaque année jusqu’à son plafond déductible ;

– ou au minimum à utiliser intégralement ce plafond lors des années de revenus exceptionnels.

Pour un contribuable dont le taux marginal d’imposition (TMI) est de 0 % ou 11 %, l’avantage fiscal immédiat du PER est faible (11 % maximum sur la part déductible), ce qui rend souvent l’assurance-vie ou le PEA plus attractifs en termes de souplesse et de fiscalité. Une exception concerne les personnes peu imposées aujourd’hui mais qui anticipent une forte hausse de leurs revenus dans les 3 à 5 ans (ex. jeune médecin en fin d’internat ou cadre en début de carrière prometteuse) : pour elles, il peut être pertinent de commencer à utiliser le PER pour constituer des plafonds de déduction à reporter sur les années ultérieures.

Plafonds de déduction : le nerf de la guerre

La loi ne limite pas les versements eux-mêmes, mais ceux que l’on peut déduire. C’est le fameux “plafond épargne retraite” qui apparaît chaque année sur votre avis d’imposition. Il dépend à la fois de votre statut (salarié ou TNS) et de votre niveau de revenu.

Salariés, retraités, inactifs : règles 2026

Pour un salarié, un retraité disposant d’une pension ou une personne sans profession, la règle est la même : le plafond de déduction de vos versements volontaires sur PER correspond au plus élevé des deux montants suivants :

– 10 % de votre revenu professionnel net de l’année précédente, plafonné à 8 fois le PASS ;

– ou 10 % du PASS de l’année de référence, même si vos revenus sont très faibles.

Avec un PASS fixé à 48 060 € en 2026, on obtient :

– un minimum déductible de 4 710 € ;

– un maximum déductible de 37 680 € pour les salariés à hauts revenus.

Le tableau ci-dessous permet de visualiser les ordres de grandeur.

Exemples de plafond de déduction pour un salarié en 2026

| Revenu net 2025 | 10 % du revenu | Plafond applicable 2026 |

|---|---|---|

| 20 000 € | 2 000 € | 4 710 € (minimum légal) |

| 50 000 € | 5 000 € | 5 000 € |

| 100 000 € | 10 000 € | 10 000 € |

| 200 000 € | 20 000 € | 20 000 € |

| 400 000 € | 40 000 € | 37 680 € (plafond maxi) |

Pour un retraité ou une personne sans activité rémunérée, le plafond 2026 est le même minimum de 4 710 €, même en l’absence totale de revenu professionnel.

Un cadre célibataire gagnant 65 000 € de revenu professionnel en 2025, imposé à 30 %, dispose en 2026 d’un plafond de déduction d’environ 5 850 €. En versant ce montant sur un PER, il réduit immédiatement son impôt d’environ 1 755 €.

Travailleurs non-salariés (TNS) : un plafond surpuissant

Pour les indépendants, le régime est plus généreux. Le plafond déductible en 2026 est calculé sur le bénéfice professionnel de l’année (et non N-1), en combinant deux “étages” :

– 10 % du bénéfice, dans la limite de 8 PASS (soit 384 480 €) ;

– auxquels s’ajoutent 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS.

Le plafond global ainsi obtenu peut atteindre 88 911 € en 2026. Même en cas de faible bénéfice, un minimum de 4 806 € reste déductible.

Quelques exemples permettent de mesurer l’amplitude.

Exemples de plafond PER pour un TNS en 2026

| Bénéfice 2026 | Plafond déductible calculé |

|---|---|

| 30 000 € | 4 806 € (minimum 10 % PASS) |

| 60 000 € | ≈ 7 791 € |

| 100 000 € | ≈ 17 791 € |

| 200 000 € | ≈ 42 791 € |

| 400 000 € | 88 911 € (plafond maxi) |

Pour un libéral ou un chef d’entreprise fortement imposé, ces montants transforment clairement le PER en arme de destruction massive d’impôt. Un indépendants réalisant 250 000 € de bénéfice avec un TMI à 45 % peut, par exemple, verser plus de 50 000 € sur son PER et récupérer une part impressionnante en économie d’impôt et de cotisations sociales.

Le report des plafonds : une souplesse précieuse

Autre mécanisme souvent mal compris : si vous n’utilisez pas l’intégralité de votre plafond de déduction sur une année donnée, la fraction non employée est automatiquement reportée sur les années suivantes.

Jusqu’en 2025, le report s’effectuait sur 3 ans. À partir de 2026, il passe à 5 ans, offrant une flexibilité accrue.

En pratique, l’administration consomme vos plafonds dans l’ordre suivant :

– plafond de l’année en cours ;

– puis les plafonds les plus anciens parmi ceux reportés.

Un exemple illustre bien l’intérêt. Supposons un total de plafonds disponible en 2025 de 18 000 €, composé de :

– 7 000 € pour 2025 ;

– 4 000 € reportés de 2024 ;

– 4 000 € reportés de 2023 ;

– 3 000 € reportés de 2022.

Si vous décidez de verser 15 000 € sur votre PER en 2025, l’intégralité de la somme sera déductible, sans rien perdre des plafonds disponibles.

Mutualisation des plafonds en couple

Pour un couple marié ou pacsé imposé conjointement, la loi permet de mutualiser les plafonds de déduction des deux conjoints. Il suffit de cocher la case dédiée (6QR) dans la déclaration de revenus.

Concrètement, le conjoint situé dans la tranche marginale la plus élevée peut utiliser :

– son propre plafond de l’année et ses reports ;

– mais aussi le plafond de l’année et les reports de son conjoint.

Un exemple chiffré montre l’impact : imaginons que Marie soit imposée à 41 % avec un plafond de 23 130 €, et son mari à 11 % avec un plafond de 4 710 €. Sans mutualisation, Marie pourrait déduire 23 130 € à 41 %, et le plafond de son conjoint serait peu ou pas utilisé. Avec mutualisation, Marie peut verser 27 840 € sur son PER (en utilisant aussi le plafond de son mari) et déduire la totalité à 41 %, ce qui représente plus de 11 000 € d’économie d’impôt.

La seule vigilance consiste à ne pas laisser périmer des plafonds de l’un des conjoints : dans certains cas, il est préférable de réaliser aussi un versement sur le PER du conjoint pour ne pas perdre de droits qui arrivent à expiration.

La réforme de 2026 : fin de la déductibilité après 70 ans

La loi de finances pour 2026 introduit un changement majeur : à partir du 1er janvier 2026, les versements effectués sur un PER par un titulaire ayant 70 ans ou plus ne seront plus déductibles de son revenu imposable.

Quelques nuances importantes :

– il reste possible de verser après 70 ans ;

– simplement, ces versements seront traités comme “non déduits” : aucune économie d’impôt à l’entrée, et une fiscalité allégée à la sortie (seuls les gains seront imposés).

Cette mesure vise à limiter les stratégies d’optimisation successorales via le PER et à concentrer l’avantage fiscal sur la phase de vie active.

Pour les épargnants de plus de 60 ans, ce changement impose de repenser le calendrier :

– si vous approchez des 70 ans, il devient pertinent d’“anticiper” des versements importants avant cette date, dans la limite des plafonds et en tenant compte de votre TMI ;

– après 70 ans, la logique fiscale du PER se rapproche de celle d’une enveloppe de capitalisation classique, avec un blocage plus fort et une fiscalité identique à celle des versements non déductibles.

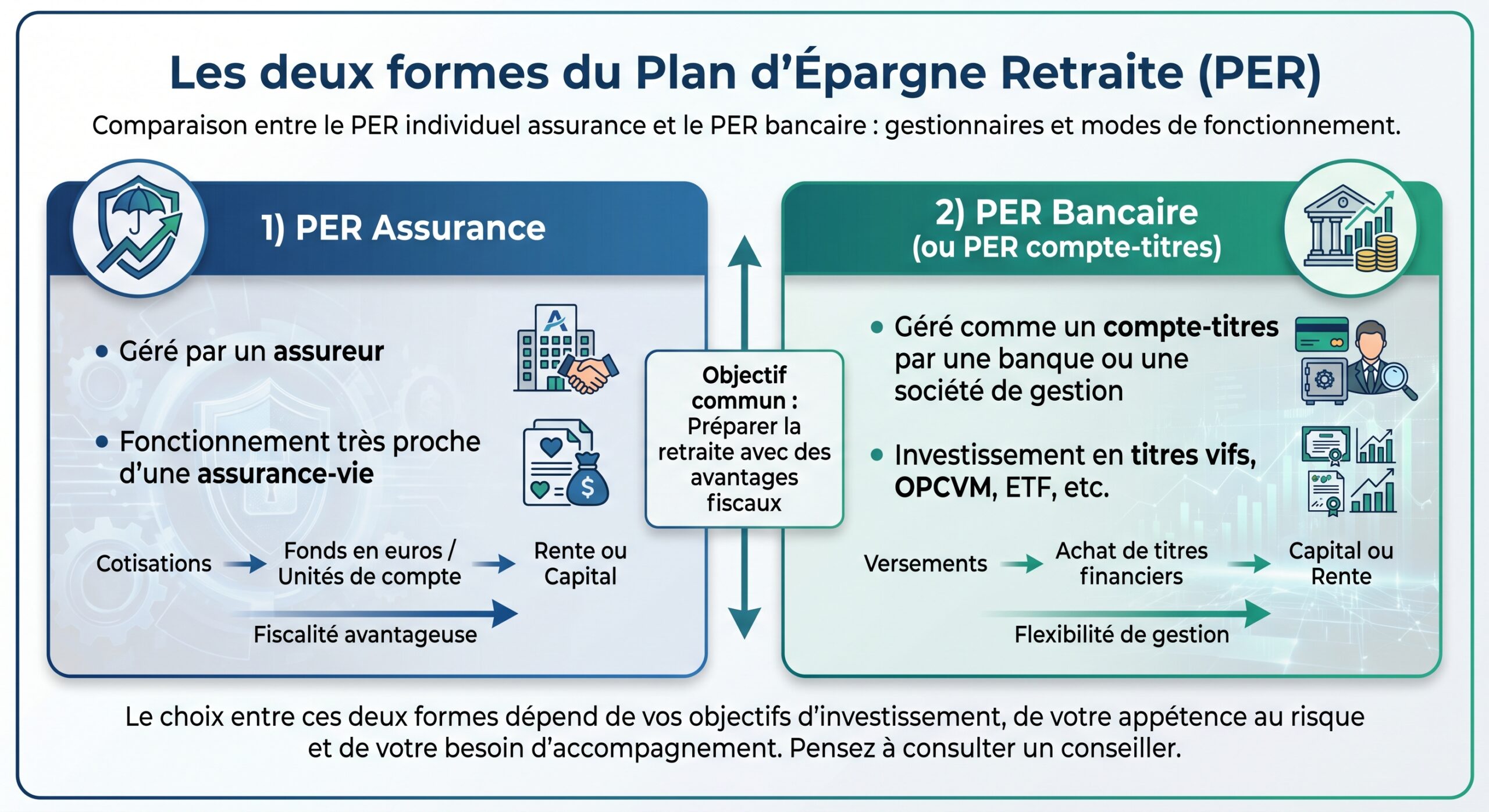

PER assurance ou PER bancaire : le vrai match

Sur le plan fiscal pur (déduction à l’entrée, imposition à la sortie), les deux formats de PER sont rigoureusement identiques. Les différences se situent ailleurs.

PER assurance : le cousin de l’assurance-vie

Un PER assurance est juridiquement un contrat d’assurance de groupe. Il présente plusieurs caractéristiques fortes :

– possibilité d’investir sur un fonds en euros à capital garanti ;

– large gamme d’unités de compte (OPCVM, SCPI, fonds thématiques…) ;

– existence d’une clause bénéficiaire, comme en assurance-vie, qui permet d’organiser la transmission hors succession civile ;

– exonération d’IFI sur l’immobilier logé dans le PER pendant la phase d’épargne ;

– garanties optionnelles (décès, invalidité, perte d’emploi, etc.) payantes ;

– protection par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assureur et par personne, tous contrats confondus.

En matière de droits de succession, le PER assurance reprend l’arsenal de l’assurance-vie :

C’est ce qui fait du PER assurance un outil particulièrement puissant pour transmettre un capital dans un cadre fiscal privilégié, tant que les versements sont faits avant 70 ans.

PER bancaire : plus brut, plus flexible sur les supports

Le PER bancaire s’apparente davantage à un compte-titres retraite. Il se distingue par :

– l’absence de fonds en euros garanti : pour sécuriser, il faut passer par des fonds monétaires ou obligataires court terme ;

– la possibilité d’investir en direct dans des actions, obligations, ETF, private equity, SCPI, etc. avec souvent une gamme plus large que chez certains assureurs ;

– des frais annuels en général un peu plus faibles sur les unités de compte ;

– une intégration du capital dans la succession (pas de clause bénéficiaire dérogatoire) ;

– une prise en compte de la valeur immobilière dans l’assiette IFI.

Abattement applicable en ligne directe pour le PER bancaire lors d’une succession.

Qui doit choisir quoi ?

Le PER assurance s’impose généralement pour :

– ceux qui veulent un fonds en euros sécurisé ;

– les épargnants soucieux d’optimiser la transmission (notamment avant 70 ans) ;

– les foyers soumis à l’IFI, qui apprécient l’exonération sur l’immobilier logé dans le PER pendant la phase d’épargne.

Le PER bancaire convient mieux :

– aux investisseurs avertis qui veulent une architecture financière très ouverte ;

– à ceux qui priorisent les frais bas sur longue durée, sans besoin de fonds en euros ;

– aux contribuables sans enjeu particulier d’IFI ni de transmission “hors succession”.

Dans tous les cas, la sélection du contrat doit intégrer une comparaison serrée des frais : les meilleurs PER en ligne affichent des frais de gestion autour de 0,5–0,8 % par an, quand certains contrats traditionnels cumulent facilement 1,5 à 2,5 % de frais annuels tous inclus. À long terme, une différence de 0,5 point de frais peut rogner de 20 % le capital final sur 30 ans.

Sortir en capital, en rente ou les deux : un choix structurant

À l’âge de la retraite, un PER individuel offre trois grandes voies de sortie :

– 100 % en capital ;

– 100 % en rente viagère ;

– une combinaison des deux.

Chacune a ses avantages, ses risques et sa fiscalité propre.

La sortie 100 % en capital

Le capital peut être perçu en une seule fois ou de manière fractionnée sur plusieurs années. La fiscalité dépend d’abord du caractère déduit ou non déduit des versements à l’entrée.

Pour la part issue de versements déduits :

– la portion “versements” est ajoutée à vos autres revenus imposables et taxée au barème progressif, sans bénéficier de l’abattement de 10 % des pensions ;

– la portion “gains” est soumise au prélèvement forfaitaire unique (PFU), désormais à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux).

Pour la part issue de versements non déduits :

– le capital versé (les versements eux-mêmes) est exonéré d’IR et de prélèvements sociaux ;

– seuls les gains sont taxés au PFU (taux 30 ou 31,4 % selon l’année).

La sortie en capital offre une grande liberté.

– possibilité de rembourser un crédit immobilier ;

– financement d’un projet (résidence secondaire, investissement locatif, aide aux enfants…) ;

– réinvestissement dans d’autres enveloppes plus souples (assurance-vie, PEA…).

Mais elle expose aussi au risque de “surconsommation” du capital et de mauvaise allocation financière si vous n’êtes pas à l’aise avec la gestion de patrimoine.

La rente viagère : un revenu garanti à vie

Convertir tout ou partie de son PER en rente viagère revient à céder définitivement le capital à l’assureur, en échange d’un revenu garanti jusqu’au décès.

Le montant de la rente dépend :

– du capital converti ;

– de l’âge au moment de la conversion ;

– des tables de mortalité utilisées ;

– et des options choisies (réversion au conjoint, annuités garanties, indexation, protection dépendance…).

Pour 100 000 € convertis autour de 65 ans, la rente mensuelle brute estimée est de 300 à 400 €, montant réduit par les options de protection.

Fiscalement, les rentes issues de versements déduits sont assimilées à des pensions de retraite :

– elles bénéficient de l’abattement de 10 % (plafonné) ;

– puis sont taxées au barème de l’IR ;

– des prélèvements sociaux d’environ 10,1 % s’appliquent.

Pour les rentes issues de versements non déduits, c’est le régime des rentes viagères à titre onéreux qui s’applique, avec une fraction imposable dépendant de l’âge au moment du premier versement (70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans).

L’intérêt de la rente est clair pour certains profils :

– peu de patrimoine disponible ;

– besoin de sécuriser un revenu complémentaire à vie ;

– forte aversion au risque de longévité (peur de “vivre trop longtemps”).

En revanche, elle est souvent peu adaptée à ceux qui souhaitent transmettre un capital à leurs héritiers : hors option de réversion ou d’annuités garanties (qui diminuent d’autant la rente), le capital est définitivement “mangé” par la rente.

La sortie mixte : le compromis souvent optimal

Dans la pratique, beaucoup d’experts recommandent une approche panachée : convertir en rente une partie du capital pour se garantir un “socle” de revenus, et récupérer le reste en capital pour garder de la flexibilité.

Les combinaisons courantes vont du 30/70 au 50/50 entre capital et rente. Par exemple : une répartition de 30% en capital et 70% en rente, ou un partage équilibré à 50/50.

– sur 200 000 € de PER, récupérer 100 000 € en capital pour financer des projets ou rembourser un prêt ;

– et convertir 100 000 € en rente, qui pourraient générer environ 350 € brut par mois.

Fiscalement, la sortie mixte permet aussi de lisser l’impact :

– une portion de capital peut être échelonnée sur plusieurs années pour éviter de grimper dans une TMI supérieure ;

– la rente est intégrée dans les pensions, bénéficiant de l’abattement de 10 %.

Ce panachage est particulièrement pertinent pour les TMI élevées au moment de la retraite : au lieu de concentrer 100 % du capital sur une seule année et de subir une forte imposition, on répartit l’effort fiscal sur plusieurs années tout en sécurisant un revenu.

Sortie anticipée : l’arme (fiscale) à double tranchant de la résidence principale

Parmi les 6 cas de sortie anticipée autorisés par la loi, un seul ne relève pas d’un “accident de la vie” : l’acquisition de la résidence principale.

Cette possibilité, héritée de la loi Pacte, est séduisante sur le papier : utiliser son PER pour renforcer son apport immobilier, en complément d’un prêt. Mais fiscalement, l’opération se paie cher si les versements ont été déduits.

La règle est simple :

En cas d’accident de la vie (décès, invalidité, etc.), la sortie est exonérée d’impôt sur le revenu, seules les plus-values sont soumises aux prélèvements sociaux. Pour l’achat de la résidence principale, les versements déduits sont réintégrés dans le revenu imposable et les gains sont soumis au PFU.

Un exemple tiré des chiffrages disponibles :

– sortie anticipée de 80 000 € pour acheter sa résidence principale, dont 65 000 € de versements déduits et 15 000 € de gains, avec un TMI de 30 % ;

– impôt sur la part “versements” : 65 000 × 30 % = 19 500 € ;

– PFU sur les gains : 15 000 × 31,4 % ≈ 4 710 € ;

– total d’impôt : environ 24 210 € ;

– somme nette réellement perçue : un peu moins de 56 000 €.

C’est précisément ce type d’addition qui fait que nombre de spécialistes déconseillent d’utiliser le PER comme outil massif de financement de résidence principale, sauf cas très spécifiques (TMI faible ou nulle, versements non déduits, stratégie très encadrée).

Le PER et la succession : un outil puissant, surtout en version assurance

En cas de décès, le traitement d’un PER dépend :

– du type de PER (assurance ou bancaire) ;

– de l’âge au décès (avant ou après 70 ans) ;

– de la date des versements (avant ou après 70 ans) .

Pour un PER assurance :

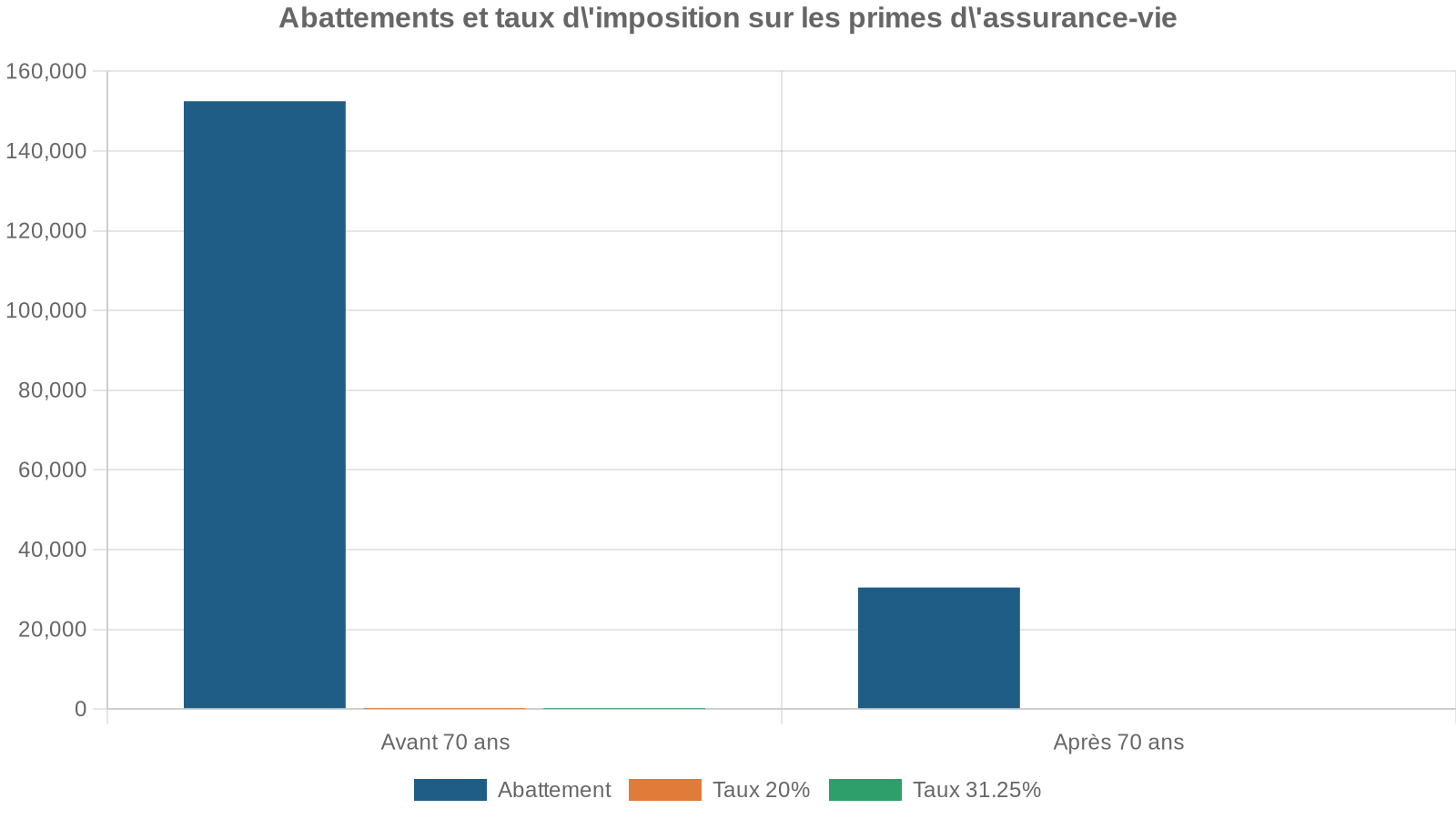

– en cas de décès avant 70 ans, les primes versées avant cet âge bénéficient d’un abattement de 152 500 € par bénéficiaire, puis d’un taux de 20 % jusqu’à 700 000 € et 31,25 % au-delà ;

– en cas de décès après 70 ans, les primes versées après 70 ans entrent dans une enveloppe globale de 30 500 € d’abattement, puis rejoignent le droit commun des successions, gains inclus.

Pour un PER bancaire, le capital est intégralement soumis aux droits de succession, sans dérogation. Le barème progressif de 5 à 45 % (voire 60 % selon le lien de parenté) s’applique après les abattements classiques : 100 000 € par enfant, 15 932 € entre frères et sœurs, etc.

Un point peu connu renforce l’intérêt successoral du PER assurance : si le titulaire décède sans avoir liquidé son PER (capital encore “non rachetable”), l’administration ne “reprend” jamais les économies d’impôt réalisées lors des déductions à l’entrée. Les bénéficiaires profitent alors doublement : capital transmis dans un cadre fiscal favorable et aucun rappel d’impôt sur le revenu.

Cette mécanique explique pourquoi, pour des patrimoines significatifs, une combinaison d’assurance-vie et de PER assurance bien calibrés avant 70 ans peut structurer une stratégie de transmission très efficace.

Quelles stratégies concrètes selon votre profil

Le PER individuel n’est pas un gadget à cocher à la va-vite en fin d’année fiscale. Mal utilisé, il peut se révéler contraignant pour un bénéfice modeste. Bien piloté, c’est l’un des rares dispositifs qui permettent de jouer sur deux tableaux : réduction d’impôt aujourd’hui, constitution d’un capital retraite demain.

Quelques lignes de force se dégagent des nombreux cas pratiques analysés.

Pour un contribuable en TMI 30 % ou plus, encore à plusieurs années de la retraite :

Utilisez chaque année le plafond de déduction disponible, surtout lors des années de revenus élevés. Reportez les plafonds non utilisés pour les années de bonus, primes, forte plus-value ou cession d’entreprise. En couple, mutualisez les plafonds au profit du conjoint le plus imposé.

Pour un indépendant très imposé (41 % ou 45 %) :

– exploiter le plafond très élevé des TNS, jusqu’à 88 911 € de versements déductibles ;

– combiner, le cas échéant, PER/Madelin retraite et contrats Madelin Santé/Prévoyance pour atteindre des montants de déduction totaux proches de 100 000 € par an ;

– programmer des versements massifs dans les 3 années qui précèdent une cession d’activité, un départ en retraite ou un départ à l’étranger (après quoi la déduction n’a plus d’effet).

Pour un foyer faiblement imposé (0 % ou 11 %) :

Privilégiez l’assurance-vie et le PEA pour leur souplesse et fiscalité allégée à long terme. Un PER peut être ouvert sans déduction initiale pour n’être taxé que sur les gains au retrait. L’avantage fiscal du PER augmente avec le taux marginal d’imposition (TMI) : tant que le TMI est faible, l’intérêt fiscal reste limité.

Pour les épargnants proches de 70 ans :

– anticiper la fin de la déductibilité après 70 ans en exploitant au maximum, mais raisonnablement, les plafonds disponibles avant cet anniversaire ;

– calibrer les versements en fonction des perspectives de revenus à la retraite pour éviter d’être autant taxé à la sortie qu’on a économisé à l’entrée.

Pour les patrimoines importants avec enjeu d’IFI et de transmission :

– privilégier le PER assurance pour bénéficier de l’exonération d’IFI sur l’immobilier logé dans le PER pendant la phase d’épargne ;

– combiner assurance-vie et PER assurance pour maximiser les abattements de 152 500 € par bénéficiaire avant 70 ans.

En résumé : un outil puissant, à manier comme un instrument de précision

Le PER individuel n’est ni une baguette magique, ni un piège systématique. C’est un instrument de précision qui :

– permet de réduire fortement son impôt sur le revenu lorsque l’on se situe dans une tranche marginale d’au moins 30 % ;

– offre un vrai levier pour lisser ses revenus imposables au cours de la vie (gros versements les années de “pics”, retraits étalés lors des années de “creux”) ;

– devient un outil de transmission redoutable entre les mains de ceux qui choisissent un PER assurance et versent principalement avant 70 ans.

Mais il suppose aussi d’accepter : l’inacceptable.

L’épargne est bloquée jusqu’à la retraite, sauf rares déblocages anticipés. La fiscalité à la sortie peut être lourde si elle n’est pas anticipée, d’où l’importance de réfléchir au couple déduction à l’entrée et imposition à la sortie selon l’évolution prévisible de son TMI.

Appréhendé avec ces clés de lecture, le PER individuel retrouve sa vraie nature : non pas un simple “produit pour payer moins d’impôts en fin d’année”, mais un pilier d’une stratégie globale de retraite et de patrimoine, à articuler intelligemment avec l’assurance-vie, le PEA, l’immobilier et la situation familiale de chacun.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.