Créer une SCI et la placer sous le régime de l’impôt sur les sociétés peut sembler la solution magique pour “payer moins d’impôts” sur l’immobilier. Entre amortissements, taux d’IS plus faibles que certaines tranches du barème de l’IR et possibilité de capitaliser les loyers en société, l’attrait est évident. Mais derrière cette optimisation apparente se cachent des effets de bord parfois très coûteux, notamment au moment de la revente ou de la transmission.

L’enjeu n’est pas de juger la SCI à l’IS, mais de savoir dans quels cas elle est adaptée, comment l’utiliser efficacement et surtout quelles erreurs éviter impérativement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre : IR vs IS, deux logiques opposées

Avant même de parler d’optimisation, il faut bien distinguer les deux mondes fiscaux dans lesquels une SCI peut évoluer.

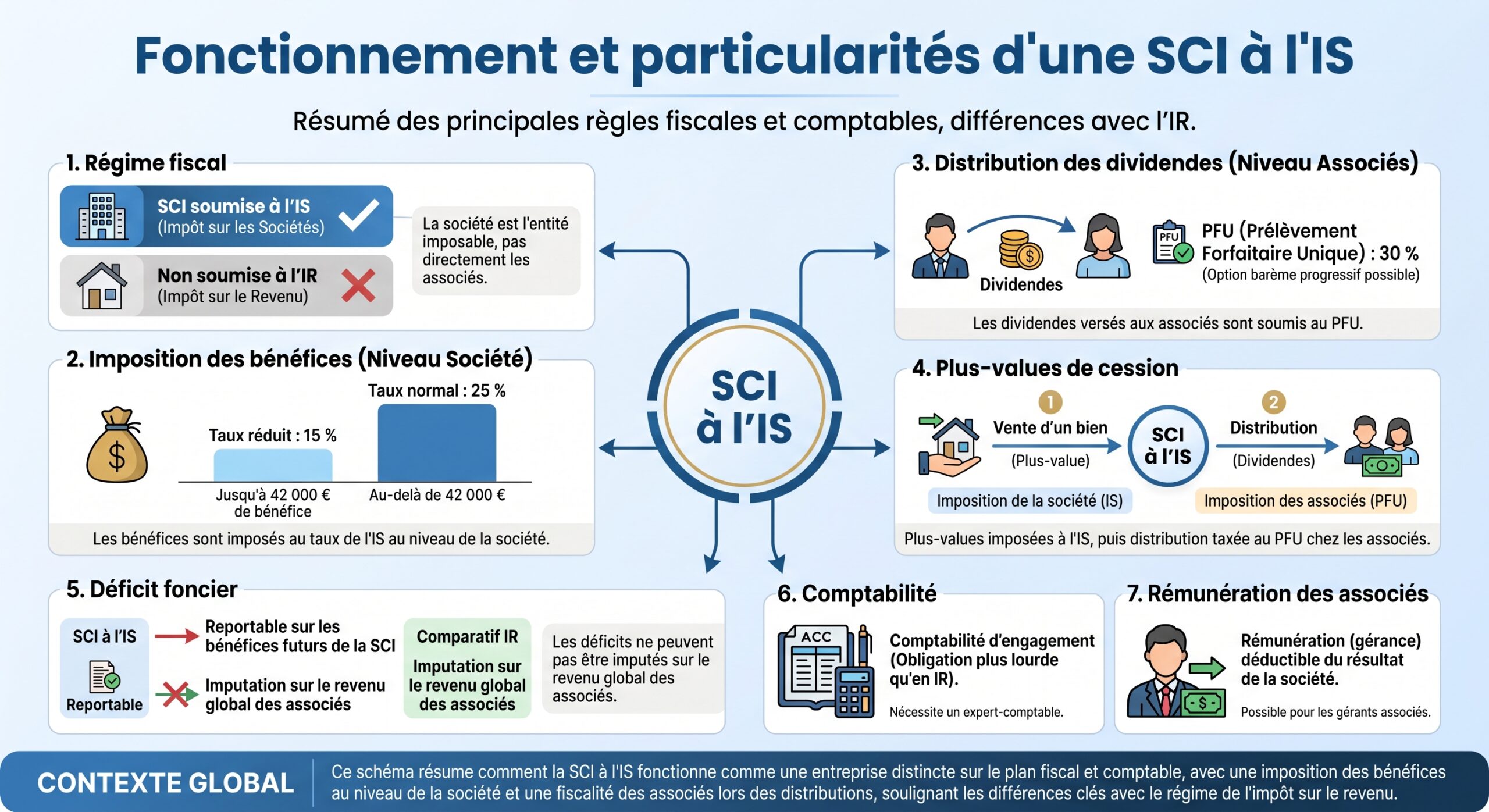

Une SCI est, par défaut, soumise à l’impôt sur le revenu (IR). Elle est alors dite transparente : elle ne paye pas d’impôt en tant que personne morale, ce sont les associés qui sont imposés directement sur leur quote-part de résultat, dans la catégorie des revenus fonciers. À l’inverse, une SCI qui opte pour l’impôt sur les sociétés (IS) devient opaque : c’est elle qui est imposée sur ses bénéfices, les associés ne supportant une imposition personnelle que lorsqu’ils perçoivent des dividendes ou cèdent leurs parts.

Deux régimes, deux façons de taxer le bénéfice

Sous IR, le résultat de la SCI est ventilé entre les associés au prorata de leur participation au capital. Chacun déclare sa part dans sa déclaration de revenus, au barème progressif (0 à 45 %) auquel s’ajoutent 17,2 % de prélèvements sociaux. Pour un associé à 41 % ou 45 % de TMI, la fiscalité globale peut aisément dépasser 58 %, voire 62,2 %, sur la fraction haute de ses revenus fonciers.

Deux taux principaux structurent le régime de l’impôt sur les sociétés (IS).

| Tranche de bénéfice imposable SCI à l’IS | Taux IS applicable* |

|---|---|

| Jusqu’à 42 500 € | 15 % (taux réduit) |

| Au-delà de 42 500 € | 25 % (taux normal) |

*Sous conditions (capital détenu à 75 % minimum par des personnes physiques, plafond de chiffre d’affaires).

Cette simple comparaison de taux bruts explique l’attrait de l’IS pour les investisseurs très imposés à l’IR. Mais ce n’est qu’une partie de l’histoire.

Capitalisation vs flux personnels : qui est imposé, quand et comment ?

Dans une SCI à l’IR, l’associé est imposé sur sa quote-part de résultat, qu’il ait ou non perçu de l’argent. Autrement dit, il peut payer de l’impôt sur un revenu resté dans la société, ce qui crée parfois une tension de trésorerie.

– la société paie l’IS sur son bénéfice,

– les associés ne sont imposés personnellement que sur les dividendes distribués, généralement à la “flat tax” (PFU) de 30 % ou 31,4 % selon les années (12,8 % d’IR + 17,2 ou 18,6 % de prélèvements sociaux),

– si les bénéfices restent en trésorerie dans la SCI (autofinancement, travaux, nouveaux achats), aucun impôt personnel n’est dû.

Cette capacité de faire “grossir” la SCI en limitant l’imposition personnelle est un puissant levier d’optimisation… à condition de savoir ce que l’on sacrifie en échange, notamment en matière de plus-values.

Le véritable atout de la SCI à l’IS : l’amortissement

C’est le cœur de la promesse fiscale de la SCI à l’IS. Là où la SCI à l’IR ne peut pas amortir la valeur du bien immobilier, la SCI à l’IS a la possibilité d’enregistrer chaque année une dotation aux amortissements, charge purement comptable mais fiscalement déductible.

Comment fonctionne l’amortissement dans une SCI à l’IS ?

L’amortissement repose sur une idée simple : un actif se déprécie avec le temps et l’usage. Comptablement, on traduit cette perte de valeur par une charge annuelle, calculée sur la base :

L’amortissement d’une construction dépend du coût d’acquisition du bâtiment (hors terrain, qui n’est pas amortissable), de sa durée d’utilisation normale (souvent 20 à 40 ans pour un immeuble, avec des durées spécifiques pour certains composants), et éventuellement de composantes distinctes comme la toiture ou les installations électriques, chacune ayant son propre rythme d’amortissement.

Illustrons avec un schéma simplifié :

| Élément amorti | Base amortissable (exemple) | Durée estimée | Taux annuel approximatif |

|---|---|---|---|

| Bâti principal | 400 000 € | 30 ans | ~3,33 % |

| Toiture / électricité | 50 000 € | 25 ans | 4 % |

| Mobilier (location meublée) | 20 000 € | 5 à 10 ans | 10 à 20 % |

Chaque année, ces amortissements viennent diminuer le résultat imposable de la SCI à l’IS, sans aucune sortie de trésorerie.

Effet concret sur l’impôt : le bénéfice fiscal se compresse

En pratique, l’amortissement permet souvent de ramener un bénéfice comptable positif à un résultat fiscal très faible, voire nul. Avec un bon niveau de charges (intérêts d’emprunt, travaux, taxe foncière, frais de gestion, rémunération du gérant…) et des amortissements bien calibrés, la SCI à l’IS peut pendant plusieurs années :

– afficher une très faible base imposable,

– payer peu ou pas d’IS,

– tout en encaissant des loyers suffisants pour rembourser l’emprunt et constituer de la trésorerie.

C’est là que la SCI à l’IS devient un outil d’optimisation redoutable pour des profils fortement imposés à l’IR, à condition de regarder la photo complète sur la durée, notamment au moment de la revente.

Ce que l’IS donne sur les loyers, il le reprend (souvent) sur la plus-value

L’une des erreurs les plus fréquentes consiste à ne regarder que l’économie d’IS annuelle permise par les amortissements, sans anticiper le coût de sortie. Or, dans une SCI à l’IS, la plus-value immobilière suit un régime radicalement différent de celui applicable aux particuliers et aux SCI à l’IR.

Sous IR : la force des abattements pour durée de détention

Dans une SCI à l’IR, la cession d’un bien immobilier (ou de parts d’une SCI “à prépondérance immobilière” à l’IR) est taxée selon le régime des plus-values immobilières des particuliers, très favorable à long terme :

– impôt sur la plus-value à 19 %,

– prélèvements sociaux à 17,2 % (ou 18,6 % selon les périodes),

– abattements progressifs pour durée de détention :

| Durée de détention | Abattement IR sur la plus-value | Abattement prélèvements sociaux |

|---|---|---|

| < 6 ans | 0 % | 0 % |

| 6e à 21e année | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| 23e à 30e année | – | 9 % par an |

| > 22 ans | Exonération totale d’IR | – |

| > 30 ans | – | Exonération totale de prélèvements sociaux |

À l’issue de 22 ans de détention, il n’y a plus d’impôt sur la plus-value. Après 30 ans, plus aucun prélèvement social non plus. C’est un privilège dont une SCI à l’IS est totalement privée.

Sous IS : plus-value “professionnelle” sans abattement

Dans une SCI à l’IS, la cession du bien immobilier génère une plus-value dite professionnelle, intégrée dans le résultat de la société. Le calcul est très différent :

La plus-value fiscale se calcule en soustrayant la valeur nette comptable (VNC) du prix de vente. La VNC est le prix d’achat moins les amortissements cumulés : plus la durée de détention est longue, plus la VNC est faible, et donc plus la plus-value est élevée. Cette plus-value est intégrée au résultat imposable à l’IS, au taux de 15% jusqu’à 42 500 €, puis 25% au-delà, sans aucun abattement pour durée de détention.

Concrètement, l’avantage fiscal pris chaque année grâce à l’amortissement se retourne mécaniquement contre l’investisseur à la sortie. Le piège n’est pas l’IS en soi, mais le fait de ne pas l’anticiper.

Comparaison chiffrée : ce que change l’IS à horizon 10, 15, 22, 30 ans

Les travaux de comparaison entre SCI à l’IR et SCI à l’IS montrent une bascule nette selon l’horizon de détention. Sur une même opération immobilière, en raisonnant à fiscalité constante, on obtient typiquement un schéma de ce type (ordre de grandeur indicatif) :

| Durée de détention du bien | Charge fiscale totale plus-value SCI à l’IR | Charge fiscale totale plus-value SCI à l’IS | Régime le plus intéressant sur la plus-value |

|---|---|---|---|

| 10 ans | ≈ 30 000 € | ≈ 21 000 € | IS |

| 15 ans | ≈ 22 000 € | ≈ 21 000 € | IS (légèrement) |

| 22 ans | 0 € (exonération d’IR) | ≈ 21 000 € | IR largement |

| 30 ans | 0 € (exonération totale) | ≈ 21 000 € | IR largement |

La morale est claire : sur des horizons courts à moyens (10–15 ans) et pour un investisseur très imposé à l’IR, l’IS peut rester globalement gagnant malgré la fiscalité de sortie. Au-delà de 20–22 ans, la force des abattements fait presque toujours pencher la balance en faveur de l’IR.

Double peine potentielle : IS sur la plus-value, puis flat tax sur les dividendes

Autre piège majeur de la SCI à l’IS : l’effet de double imposition lorsque la plus-value est remontée aux associés.

Le schéma type est le suivant lors de la vente d’un bien détenu par une SCI à l’IS :

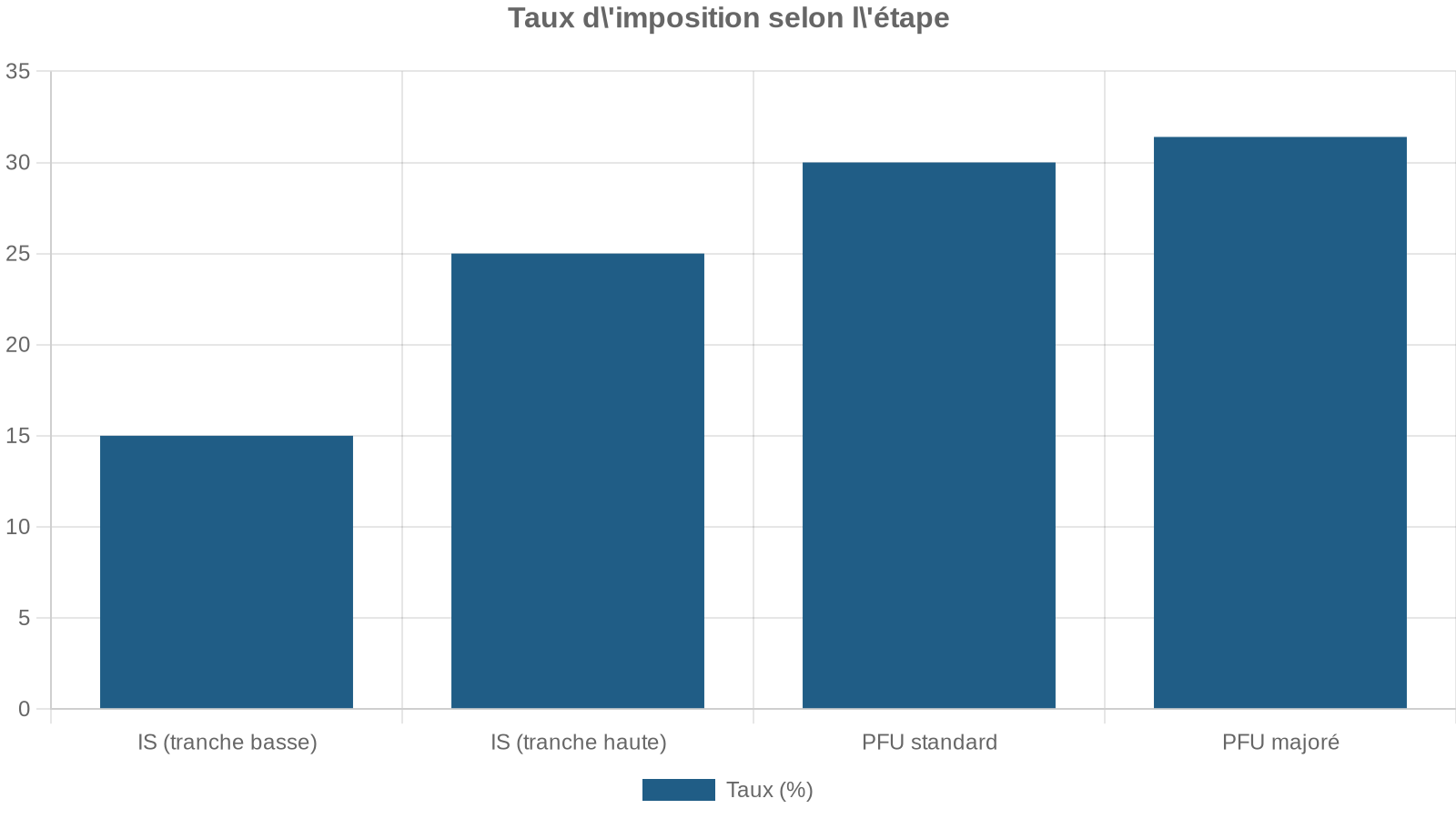

En pratique, sur une plus-value brute de 500 000 €, un exemple du rapport montre :

– IS à 25 % : 125 000 €,

– bénéfice net en société : 375 000 €,

– si 200 000 € sont distribués en dividendes, nouvelle couche fiscale au PFU sur ces 200 000 €,

– la part nette réellement perçue par l’associé se réduit sensiblement.

Cette double taxation n’existe pas dans une SCI à l’IR, où la plus-value est taxée une seule fois, directement au niveau de chaque associé, et totalement effacée après 22 ou 30 ans selon l’impôt concerné.

SCI à l’IS et cession de parts : une fiscalité de valeurs mobilières

Les pièges de la SCI à l’IS ne se limitent pas à la vente de l’immeuble. La cession de parts sociales obéit également à des règles différentes de celles d’une SCI à l’IR.

Sous IS : les parts sont traitées comme des valeurs mobilières

Quand un associé personne physique cède ses parts d’une SCI à l’IS, la plus-value suit le régime des valeurs mobilières :

– imposition par défaut au PFU (30 % ou 31,4 %)

– possibilité d’opter pour le barème progressif de l’IR,

– absence d’abattement pour durée de détention dans le cadre du PFU,

– pour l’option barème, abattements possibles sur la fraction IR de la plus-value (50 % entre 2 et 8 ans, 65 % au-delà de 8 ans), mais sans réduction des prélèvements sociaux.

Dans une SCI à l’IR dite « à prépondérance immobilière », la cession de parts est soumise au régime des plus-values immobilières des particuliers, ce qui permet de bénéficier des abattements pour durée de détention sur 22 ou 30 ans.

Sous IS pour un associé personne morale : encore un autre monde

Si l’associé cédant est lui-même une société à l’IS, la plus-value sur les parts relève du régime des plus-values professionnelles :

– moins de 2 ans de détention : plus-value à court terme, réintégrée intégralement dans le résultat imposable,

– 2 ans ou plus : plus-value à long terme, en principe exonérée d’IS, mais avec réintégration d’une quote-part de frais et charges de 12 % dans le résultat imposable.

Là encore, l’architecture choisie au départ (SCI à l’IR ou à l’IS, associés personnes physiques ou morales) conditionne lourdement la fiscalité de sortie.

Les pièges classiques à éviter avec une SCI à l’IS

Au-delà des mécanismes eux-mêmes, la pratique révèle une série d’erreurs récurrentes qui coûtent cher aux investisseurs.

Choisir l’IS “par défaut” sans simulation globale

Le premier travers consiste à opter pour l’IS juste parce que “l’IR fait peur” ou que l’on a entendu dire que “tout le monde fait ça pour amortir les biens”. C’est tout l’inverse de la bonne démarche.

Les éléments à modéliser avant de trancher sont, au minimum : la structure, les fondations, les matériaux, les dimensions et les charges.

– niveau de loyers attendus,

– importance des charges et travaux,

– horizon de détention probable,

– objectif patrimonial (revente, transmission, capitalisation),

– tranche marginale d’imposition des associés,

– capacité de la SCI à réinvestir ou au contraire à distribuer des dividendes.

Sans simulation chiffrée pluriannuelle (comptable ou fiscaliste), le choix de l’IS revient à signer un chèque en blanc au fisc sur la phase de sortie.

Oublier l’irréversibilité de l’option IS

Depuis les dernières réformes, l’option pour l’IS est en pratique irrévocable passé un délai de cinq exercices fiscaux. Un retour à l’IR reste théoriquement possible dans certains cas, mais il entraîne une taxation immédiate des plus-values latentes et des amortissements pratiqués. Autrement dit, revenir en arrière se paie au prix fort.

Choisir l’IS, c’est donc accepter durablement les implications de cette option fiscale.

– la logique d’amortissement et ses conséquences sur la plus-value,

– la complexité comptable,

– la double imposition potentielle en cas de distribution.

Sous-estimer la complexité comptable et le coût de gestion

Une SCI à l’IS doit tenir une comptabilité commerciale complète (bilan, compte de résultat, annexes, liasse fiscale), avec des règles d’amortissement, de provisions, de suivi des comptes courants d’associés… Dans les faits, l’intervention d’un expert-comptable spécialisé est quasi indispensable.

Les coûts à anticiper :

| Poste de coût récurrent | SCI à l’IR (ordre de grandeur) | SCI à l’IS (ordre de grandeur) |

|---|---|---|

| Tenue de comptabilité / déclaratif | 500 – 1 000 €/an | 1 500 – 3 000 €/an |

| Assemblées générales / juridique | Variable | Plus lourd en pratique |

| Formalités diverses | Modéré | Plus fréquent et plus complexe |

Une erreur de comptabilité (mauvaise affectation de charges, amortissements incohérents, confusion entre dépenses personnelles et dépenses de la SCI) peut entraîner redressements et pénalités.

Ne pas anticiper la difficulté de revente des parts d’une SCI à l’IS

Un point rarement évoqué : les parts d’une SCI à l’IS sont plus difficiles à céder que celles d’une SCI à l’IR. L’acheteur potentiel hérite en effet :

– d’un actif déjà partiellement amorti, donc de moins de “matière” à amortir à l’avenir,

– d’un risque de plus-value importante au moment où il revendra à son tour,

– d’une structure avec historique comptable qu’il n’a pas pilotée.

Ce contexte se traduit souvent par une décote à la revente des parts, voire un manque total d’appétit pour ce type de dossier.

Confondre SCI à l’IS et location meublée mal encadrée

Autre piège, cette fois à cheval entre IR et IS : utiliser une SCI à l’IR pour faire de la location meublée de manière habituelle. Juridiquement, l’activité de location meublée est commerciale ; si elle n’est plus marginale (notamment au-delà de 10 % du chiffre d’affaires de la SCI), l’administration peut requalifier la SCI :

– passage forcé sous IS,

– avec effets rétroactifs possibles,

– et remise en cause des déficits fonciers imputés, du régime des plus-values, etc.

Plutôt que de se retrouver “poussé” à l’IS dans ces conditions défavorables, il est souvent plus rationnel :

– soit de loger la location meublée dans une structure adaptée (SARL de famille à l’IR, par exemple),

– soit, si le projet l’exige, d’assumer dès le départ une SCI à l’IS, en en mesurant bien les effets.

Optimiser une SCI à l’IS : leviers et bonnes pratiques

Une fois le choix de l’IS posé en connaissance de cause, il est possible d’optimiser finement la structure. L’objectif n’est pas d’échapper à l’impôt, mais de lisser et maîtriser la charge fiscale sur la durée.

Travailler finement l’amortissement

L’amortissement est le principal levier d’optimisation, mais il doit rester cohérent. Les grands principes à respecter :

– n’amortir que ce qui est amortissable : constructions, gros œuvre, agencements, mobilier, équipements, mais pas le terrain, ni certains frais,

– choisir des durées réalistes, alignées sur la durée d’usage normale (ni trop courtes ni trop longues),

– distinguer les composantes (toiture, installations, aménagements lourds) lorsque c’est pertinent,

– intégrer les travaux de reconstruction, d’extension et d’amélioration dans la base amortissable lorsque la nature des travaux le permet.

Une durée d’amortissement trop courte réduit la valeur nette comptable et augmente la plus-value imposable à la revente, tandis qu’une durée trop longue diminue l’avantage fiscal sans forcément améliorer la sortie.

Gérer intelligemment la distribution de dividendes

Pour limiter la double imposition, la stratégie consiste souvent à :

– laisser une partie importante des bénéfices en réserves dans la SCI,

– n’organiser des distributions que lorsque les besoins personnels le justifient réellement,

– arbitrer chaque année entre distribution (PFU, trésorerie privée) et capitalisation (autofinancement, nouveaux investissements).

Plus la phase de capitalisation est longue, plus l’IS conserve son intérêt, en particulier quand l’objectif est de faire croître un parc immobilier dans une logique “quasi professionnelle”.

Bien calibrer le financement et le niveau de charges

Le régime IS est particulièrement adapté aux montages :

– très financés par le crédit (intérêts déductibles),

– avec des travaux importants au départ (charges immédiatement déductibles ou amortissables),

– et une volonté de réinvestissement régulier.

Un bien peu endetté, avec peu de charges et une forte valorisation future, est souvent plus imposé sur la plus-value professionnelle. Il est alors généralement plus avantageux de rester à l’impôt sur le revenu (IR).

Articuler la SCI à l’IS avec la transmission patrimoniale

Une SCI, qu’elle soit à l’IR ou à l’IS, reste un outil puissant pour organiser la transmission :

– possibilité de donner progressivement des parts à ses enfants,

– utilisation du démembrement (usufruit / nue-propriété),

– insertion éventuelle d’une holding.

Mais la SCI à l’IS apporte une complexité supplémentaire :

– la valeur des parts intègre la fiscalité latente (plus-value future liée aux amortissements),

– la transmission de parts d’une société à l’IS déconnecte la propriété du bien de la fiscalité immobilière de particulier (plus-values, IFI…),

– les biens loués à des tiers dans une SCI à l’IS peuvent être considérés comme des actifs professionnels et donc être exonérés d’IFI, ce qui peut être un levier intéressant pour certains gros patrimoines.

Là encore, l’optimisation suppose des simulations chiffrées, en tenant compte des droits de donation/succession (barèmes de 5 % à 45 % en ligne directe, 55–60 % au-delà) et des abatements disponibles.

Quand la SCI à l’IS fait vraiment sens

Au regard de l’ensemble des éléments du rapport, quelques grandes lignes se dégagent.

Profils pour lesquels l’IS est souvent pertinent

Un recours assumé à l’IS se justifie plus facilement lorsque :

Ces critères décrivent la situation type d’un associé pour lequel un montage en SCPI avec endettement et optimisation fiscale est particulièrement adapté.

Associés dans les TMI à 41 % ou 45 %, maximisant l’effet de levier fiscal.

Projet portant sur plus de 300 000 € d’actifs, souvent bien davantage.

Dette, travaux et frais élevés rendant l’amortissement et la déductibilité très efficaces.

Durée de 10 à 15 ans, plus courte que les 25–30 ans classiques.

Priorité au réinvestissement et à la capitalisation au sein de la société, plutôt qu’à la consommation des loyers.

Multiplication des opérations, montage en holding, structuration d’un groupe.

Dans ces cas, les économies d’IR et l’effet “bouclier” de l’IS sur les flux locatifs peuvent largement compenser l’absence d’abattements sur la plus-value… à condition de modéliser la sortie.

Profils pour lesquels l’IR reste plus judicieux

À l’inverse, l’IR continue de s’imposer comme la solution naturelle quand :

Le projet est essentiellement familial : acquisition d’un ou quelques biens pour loger des membres de la famille, sécuriser un patrimoine et préparer une succession. La durée de détention probable est longue (souvent plus de 20 ans). Les associés ne sont pas dans les plus hautes tranches d’IR (TMI inférieure à 30 %). La priorité est donnée à la souplesse (mise à disposition gratuite, simplicité comptable, liberté de vente). La question clé est la transmission (démembrement de parts, donations successives).

Dans ces scénarios, la puissance des abattements 22/30 ans rend extrêmement difficile pour l’IS de rivaliser sur le plan fiscal global, même avec des amortissements généreux.

Ce qu’il faut retenir avant de se lancer en SCI à l’IS

La SCI à l’IS n’est ni un graal, ni un piège absolu. C’est un outil puissant, mais exigeant, dont il faut maîtriser toutes les faces :

– sur les loyers : amortissement et taux d’IS relativement modérés peuvent offrir une fiscalité très attractive, surtout pour les hauts revenus,

– sur la sortie : plus-value professionnelle sans abattement, calculée sur une valeur nette comptable diminuée des amortissements, avec un risque de double imposition en cas de distribution,

– sur la gestion : obligation de comptabilité commerciale, coûts de suivi, besoin d’accompagnement professionnel,

– sur la transmission : articulation plus complexe avec la fiscalité des particuliers (plus-values, IFI, droits de mutation).

Le véritable levier d’optimisation consiste donc moins à “basculer en SCI à l’IS” qu’à :

Pour choisir entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS), il est essentiel de : définir clairement son projet (durée, objectifs, profil d’imposition, stratégie de transmission), faire réaliser des simulations chiffrées IR vs IS sur toute la durée de vie du projet (exploitation et sortie), vérifier que l’économie réalisée chaque année ne sera pas intégralement compensée par une facture de sortie disproportionnée, et encadrer la structure dès la création avec des statuts sur mesure, une gestion fine des amortissements, une stratégie de distribution des dividendes et une anticipation de la revente ou de la transmission.

Sans ce travail en amont, une SCI à l’IS peut se transformer, à long terme, en “bombe fiscale à retardement”. Avec lui, elle devient un outil redoutablement efficace pour développer et structurer un patrimoine immobilier conséquent, tout en gardant la maîtrise de l’impôt.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.