Monter une LLC americaine pour investisseur immobilier français : guide ou fausse bonne idée fiscale ? La question revient chez tous ceux qui rêvent de loyers en dollars, de diversification géographique et de protection de patrimoine. Sur le papier, la Limited Liability Company coche quasiment toutes les cases : responsabilité limitée, grande souplesse de gestion, accès au marché immobilier américain avec des rendements bruts souvent supérieurs à ceux observés en France. Mais dès qu’on ajoute la résidence fiscale française, le tableau se complique très vite.

Ce guide fournit une vision claire, pragmatique et complète, basée uniquement sur des éléments factuels, de ce que signifie réellement utiliser une LLC américaine en tant qu’investisseur immobilier français.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la LLC américaine appliquée à l’immobilier

La LLC est la structure reine de l’investissement immobilier aux États‑Unis. Elle est conçue pour isoler les risques, protéger les associés et offrir une grande flexibilité contractuelle.

Nature juridique et protection du patrimoine

Une LLC (Limited Liability Company) est une société de droit américain qui combine deux caractéristiques majeures :

– une responsabilité limitée des “members” comparable à celle d’une SARL ou d’une SAS en France : chaque associé n’est responsable qu’à hauteur de son apport ;

– une très grande liberté dans l’organisation interne : répartition des bénéfices, pouvoirs de gestion, modalités de cession de parts, tout peut être aménagé dans l’Operating Agreement.

Pour un investisseur immobilier, la LLC crée une barrière juridique entre le patrimoine personnel (résidence principale, comptes bancaires, autres biens) et les biens détenus par la LLC. En cas de litige lié à l’immeuble américain (accident, contentieux locatif, poursuite d’un créancier), les plaignants peuvent viser les actifs de la LLC, mais pas – en principe – les biens personnels des associés.

Cette logique d’“inside-out protection” (les risques du bien ne remontent pas à la personne) s’ajoute parfois à une protection “outside-in” (certains États limitent la capacité des créanciers personnels d’un associé à saisir les actifs logés dans la LLC, via le mécanisme de “charging order”). Des États comme le Wyoming, le Nevada, le Delaware ou le Dakota du Sud sont régulièrement cités pour la solidité de leurs règles de protection d’actifs, y compris pour des LLC avec un seul associé.

LLC et investissement immobilier : comparaison avec l’SCI

Beaucoup d’investisseurs français comparent spontanément la LLC à l’SCI, parce que les deux sont des véhicules privilégiés pour la détention d’immeubles. L’analogie a des limites nettes.

En France, l’SCI est une société civile dédiée à la détention de biens immobiliers. Elle est :

La société civile est fiscalement transparente à l’impôt sur le revenu par défaut, sauf option pour l’IS, et ne peut pas exercer d’activité commerciale comme la location meublée sous peine de conséquences fiscales. Elle est conçue pour la gestion et la transmission de patrimoine.

La LLC, au contraire, est une structure extrêmement polyvalente : elle peut détenir un immeuble, exploiter un commerce, exercer une activité de services, ou combiner plusieurs activités. Elle n’est pas limitée à la détention de biens immobiliers, même si, dans la pratique, c’est la forme la plus utilisée pour de l’investissement locatif américain.

Sur le terrain de la protection juridique, les deux structures visent à cloisonner les risques, mais l’SCI ne procure pas une responsabilité limitée aussi nette que la LLC. En cas de mauvaise gestion ou de confusion de patrimoines, la protection peut se fissurer dans les deux systèmes. D’où l’importance, pour une LLC comme pour une SCI, de bien séparer flux, comptes et documents.

Comment la LLC est traitée fiscalement côté américain

Avant d’examiner les conséquences côté français, il faut comprendre comment l’IRS (administration fiscale américaine) voit une LLC.

Transparence par défaut et possibilité d’option

Aux États‑Unis, une LLC n’a pas une nature fiscale figée. Elle est soumise à ce qu’on appelle les “check‑the‑box rules” :

– par défaut, une single‑member LLC (un seul associé) est traitée comme une “disregarded entity” : elle est fiscalement invisible, ses profits sont réputés perçus directement par le propriétaire ;

– par défaut, une multi‑member LLC (plusieurs associés) est imposée comme une partnership, c’est‑à‑dire une entité transparente qui déclare le résultat global (Form 1065) et le ventile sur les associés (formulaires K‑1) ;

– à la demande, une LLC – qu’elle ait un ou plusieurs membres – peut opter pour une assimilation à une C‑Corporation via le formulaire 8832. Elle devient alors un sujet fiscal autonome, imposé à l’impôt sur les sociétés américain, avec un taux fédéral de 21 % confirmé pour 2026.

Cette capacité à changer de “costume fiscal” est centrale : elle influence non seulement l’impôt américain, mais aussi la manière dont la France va regarder la LLC.

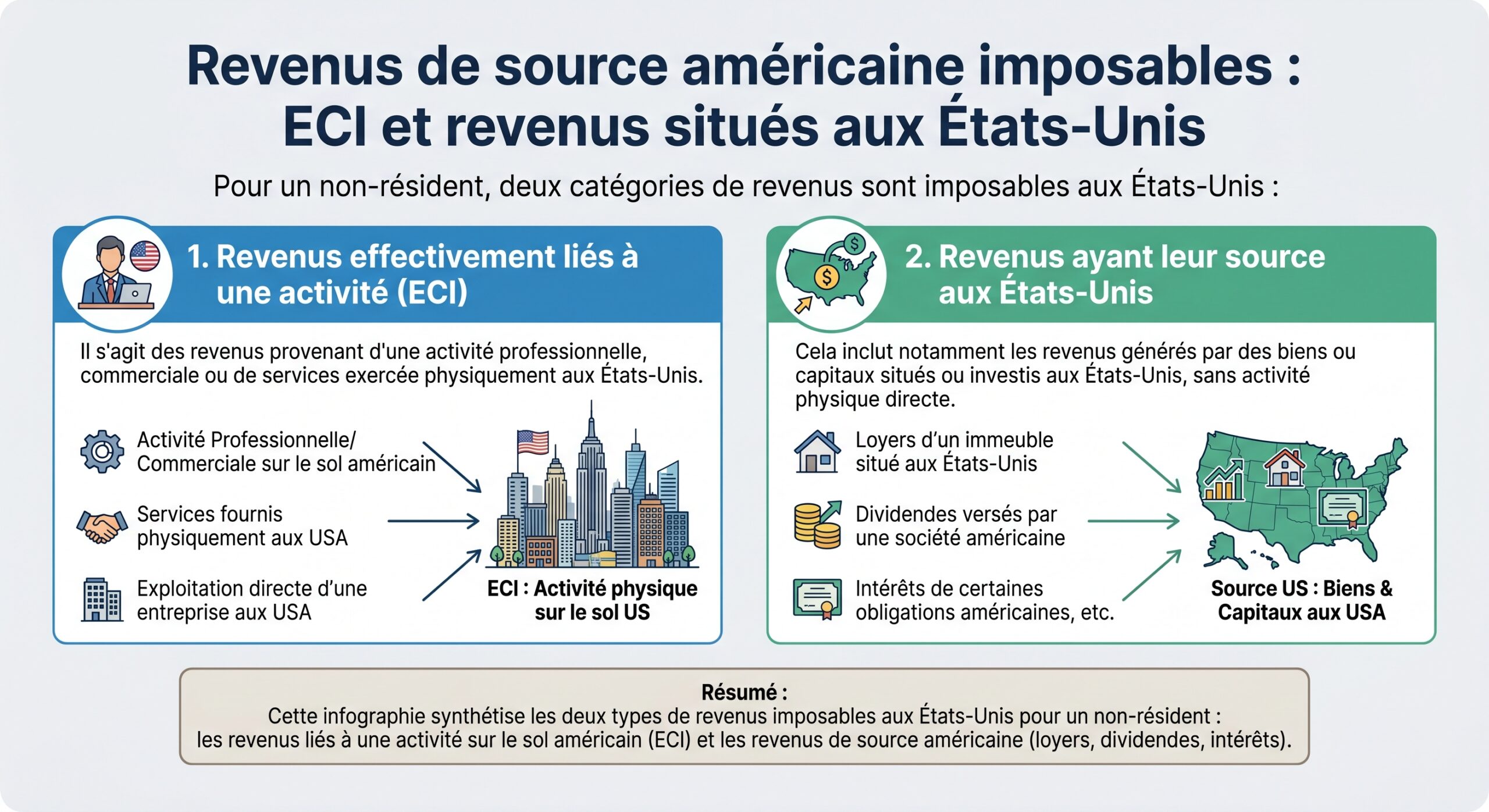

Source de revenus et non‑résidents : quand les États‑Unis taxent-ils ?

Pour un résident fiscal français qui n’est ni citoyen américain ni détenteur d’une green card, la règle de base est la suivante : les États‑Unis taxent en priorité les revenus :

Dans le cas d’un investissement immobilier via une LLC, certains éléments se dégagent du corpus de règles :

– les revenus locatifs d’un immeuble situé aux États‑Unis sont toujours imposables aux États‑Unis selon la convention fiscale franco‑américaine ;

– la convention prévoit ensuite un mécanisme de crédit d’impôt côté français pour éviter la double imposition économique.

Pour un investisseur immobilier non présent aux États‑Unis, les revenus locatifs sont considérés comme ‘US source’. La convention France‑États‑Unis est alors cruciale pour déterminer le traitement fiscal.

Obligations déclaratives américaines d’une LLC détenue par un Français

Même lorsqu’aucun impôt fédéral n’est dû, les obligations de déclaration restent lourdes :

– LLC à associé unique étranger : dépôt obligatoire chaque année d’un Form 5472 accompagné d’un Form 1120 pro forma, pour déclarer les transactions avec le propriétaire étranger ; la pénalité en cas d’oubli est de 25 000 $ par année et par formulaire manquant ;

– LLC à plusieurs associés : obligation de dépôt du Form 1065, des formulaires K‑1 pour les associés, et, si ceux‑ci sont non‑résidents, de formulaires 8804, 8805, 8813, etc. ;

– en cas de distributions assimilées à des dividendes par une C‑Corp, l’entité distributrice doit gérer la retenue à la source (en pratique souvent 15 % grâce au traité) via les formulaires 1042 et 1042‑S ;

– au-dessus de certains seuils ou en présence de véritables opérations “effectively connected”, l’associé non‑résident peut devoir déposer une déclaration 1040NR.

Autrement dit, une LLC “immobilière” pour un Français implique presque toujours une relation continue avec l’IRS, même si l’objectif est de concentrer l’imposition finale en France.

Ce que fait réellement la convention fiscale France–États‑Unis

La convention signée à Paris le 31 août 1994 – “Convention pour éviter les doubles impositions et prévenir l’évasion et la fraude fiscales en matière d’impôts sur le revenu et sur la fortune” – est le socle juridique qui encadre la fiscalité croisée d’un investisseur français utilisant une LLC américaine.

Répartition du droit d’imposer les loyers et plus‑values

Deux principes intéressent directement l’investisseur immobilier :

– les revenus tirés d’un immeuble sont imposables dans l’État où se situe le bien (article 6) ; ainsi, les loyers d’un appartement à Houston ou d’une maison à Columbus sont, par nature, imposables aux États‑Unis. La France conserve le droit d’en tenir compte dans le calcul global, mais doit éviter la double imposition ;

– en matière de plus‑values immobilières, la convention consacre aussi la primauté de l’État de situation de l’immeuble, tout en prévoyant un mécanisme de crédit côté résident.

Le pourcentage de retenue à la source appliqué sur le prix de vente d’un bien immobilier aux États-Unis pour un résident fiscal français en vertu de la règle FIRPTA

Dividendes, intérêts, royalties : impact si la LLC est traitée comme C‑Corp

Si la LLC opte pour le régime C‑Corp et remonte des dividendes à son associé français, les règles de la convention sur les revenus de capitaux mobiliers jouent pleinement :

– le taux standard de retenue à la source américaine sur dividendes versés à un non‑résident est de 30 % ;

– la convention franco‑américaine réduit ce taux à 15 % pour la plupart des cas, et à 5 % pour des actionnaires détenant au moins 10 % des droits de vote dans certaines configurations ;

– pour bénéficier de ce taux réduit, il faut fournir une documentation adéquate, en pratique un formulaire W‑8BEN correctement rempli.

La France taxe le dividende américain (PFU ou barème progressif après abattement de 40 %), tout en accordant un crédit d’impôt égal à l’impôt américain prélevé.

Mécanisme de crédit d’impôt : ce qu’il fait et ce qu’il ne fait pas

La convention ne supprime pas l’échange d’informations ni les obligations de dépôt ; elle organise seulement la manière dont les deux États se partagent la matière imposable. Le schéma classique pour un investisseur immobilier français est le suivant :

1. revenus locatifs taxés aux États‑Unis (imposition directe ou retenue selon le régime choisi) ; 2. mêmes revenus déclarés en France dans la catégorie adéquate (revenus fonciers ou BIC) ; 3. calcul de l’impôt français théorique sur ces revenus ; 4. octroi d’un crédit d’impôt imputable à hauteur de l’impôt américain effectivement payé, plafonné par l’impôt français dû sur ce même revenu.

Le résultat habituel n’est pas une double exonération, mais une imposition finale alignée sur le niveau français, après déduction de ce qui a déjà été acquitté aux États‑Unis.

Comment la France voit réellement la LLC américaine

C’est LA partie la plus sensible pour un investisseur français : le traitement fiscal de la LLC par l’administration française et les juges est loin d’être trivial.

Une forme juridique hybride sans équivalent parfait en droit français

La LLC cumule deux caractéristiques :

– une personnalité morale avec responsabilité limitée des associés, proche des sociétés de capitaux françaises (SARL, SAS, SA) ;

– un fonctionnement contractuel souple et, souvent, un régime de transparence fiscale aux États‑Unis, qui la rapproche des sociétés de personnes.

En l’absence d’équivalent exact, l’administration et les tribunaux procèdent à une analyse “in concreto” des caractéristiques de la LLC : modalités de constitution, structure de capital, présence ou non de titres négociables, organisation de la gérance, obligation ou non de formalisme institutionnel, régime fiscal américain choisi, etc.

Sur cette base, la LLC peut être classée, pour le droit français :

– soit comme entité “transparente” assimilée à une société de personnes relevant de l’article 8 du CGI ;

– soit comme entité “opaque” assimilée à une société de capitaux soumise à l’impôt sur les sociétés.

La tendance jurisprudentielle récente : prudence accrue

Diverses décisions (cours administratives d’appel, tribunaux, Conseil d’État) ont progressivement affiné la doctrine :

Certaines juridictions (Douai, Melun) admettent qu’une LLC à associé unique sans option C‑Corp soit transparente (article 8 du CGI) : le résultat est calculé selon les règles françaises (BIC, BNC, revenus fonciers) puis attribué à l’associé. Mais d’autres décisions récentes privilégient le critère de la responsabilité limitée, risquant une requalification en entité opaque si la LLC ressemble à une société de capitaux française.

Autrement dit, la frontière n’est pas automatique. Elle dépend :

Conséquences si la LLC est considérée transparente en France

Dans l’hypothèse – encore fréquente – où l’administration accepte de voir une LLC “immobilière” comme transparente :

– les revenus de location d’un immeuble US perçus par la LLC sont imputés directement à l’associé français, généralement en revenus fonciers si la location est nue, ou en BIC si l’activité a un caractère commercial (location meublée par exemple) ;

– le résultat se calcule en respectant les règles françaises de la catégorie concernée, ce qui impose souvent une retraitement entre comptabilité US (GAAP ou trésorerie) et normes françaises (amortissements, provisions, charges déductibles) ;

– le contribuable doit être en mesure de produire des comptes détaillés de la LLC en cas de contrôle pour justifier le passage d’un résultat US à un résultat imposable français.

C’est fiscalement plus lisible, mais loin d’être simple en pratique. L’illusion d’avoir “toute la fiscalité aux États‑Unis” pour échapper à l’impôt français est totalement infondée : la France reprend la main sur le revenu final.

Conséquences si la LLC est vue comme opaque (société de capitaux étrangère)

Si, à l’inverse, la LLC est considérée comme une société de capitaux :

Une société peut être assujettie à l’impôt sur les sociétés en France si son lieu de direction effective s’y trouve. Les revenus distribués à un associé français sont des dividendes imposés à la flat tax d’environ 30-31 % ou, sur option, au barème progressif après abattement de 40 %. Les retenues à la source américaines peuvent être imputées sous les limites conventionnelles.

Le piège, ici, est le risque de double imposition économique : une LLC transparente aux États‑Unis (donc non soumise à l’IS américain) mais opaque en France peut se retrouver dans une situation où la France refuse tout crédit pour un impôt étranger inexistant, tout en taxant lourdement le flux perçu par l’associé. L’investisseur supporte alors l’équivalent d’une double couche d’impôt (américain sur les loyers, français sur des dividendes sans crédit d’impôt complet), avec un taux effectif pouvant frôler 45–60 % dans les cas extrêmes relevés par la pratique.

Concrètement : comment un investisseur immobilier français est imposé

Pour rendre les enjeux plus lisibles, il est utile de se placer dans la peau d’un investisseur typique : résident français, qui constitue une LLC dans un État américain pour acheter et louer un ou plusieurs biens.

Étape 1 : imposition américaine sur les loyers

La LLC détient un bien aux États‑Unis. Les loyers nets (après charges, amortissements, etc.) sont imposables aux États‑Unis, avec des schémas qui varient selon le régime choisi : imposition directe comme ECI, retenue forfaitaire, etc. Le taux effectif peut être de l’ordre de 20 % pour un non‑résident dans beaucoup de montages immobiliers.

Ces impôts américains constituent ensuite, pour la France, un impôt étranger potentiellement créditable.

Étape 2 : intégration en France dans le revenu global

Le résident français doit déclarer sa quote‑part de revenus de la LLC :

– selon le classement de l’entité (transparente ou opaque),

– dans la rubrique correspondante de la déclaration n°2042 et des annexes 2047, 2042 C, 2042 C PRO.

L’administration française considère 100 % du revenu dans la plupart des scénarios immobiliers simples

– revenu foncier si le bien est loué nu ;

– BIC si la location est assimilable à une activité commerciale (meublé, services associés, etc.).

L’impôt est calculé au barème progressif (jusqu’à 45 %) et accompagné de prélèvements sociaux à 17,2 %. Le crédit d’impôt correspondant au prélèvement américain vient réduire, mais rarement annuler, l’impôt français.

Étape 3 : impact sur la fiscalité du patrimoine (IFI)

Autre point crucial souvent ignoré : l’Impôt sur la Fortune Immobilière (IFI). L’article 964 du CGI ne laisse aucun doute : un résident français est imposable à l’IFI sur l’ensemble de son patrimoine immobilier mondial, quel que soit le véhicule utilisé (détention directe, SCI, LLC américaine, société portugaise, etc.).

Ainsi :

– l’immeuble américain détenu par la LLC est pris en compte dans l’assiette de l’IFI à hauteur de sa valeur nette (valeur du bien moins dettes admissibles) ;

– le fait de loger le bien dans une LLC ne fait pas disparaître la base taxable.

Pour un investisseur français déjà proche ou au‑delà du seuil de 1,3 M€ net immobilier, un investissement aux États‑Unis via LLC peut donc alourdir l’IFI sans optimisation particulière.

Coûts, formalités et risques de non‑conformité

Mettre en place une LLC pour investir dans l’immobilier américain n’est pas seulement une affaire de taxe. C’est aussi un engagement administratif et financier significatif.

Coûts de création et de fonctionnement d’une LLC immobilière

Les coûts varient selon l’État choisi, mais une structure fréquemment citée pour sa compétitivité est le Wyoming. Les ordres de grandeur observés sont les suivants :

| Poste de coût (LLC immobilière type Wyoming) | Montant indicatif |

|---|---|

| Frais de création / enregistrement | ≈ 100 $ |

| Frais annuels de l’État (annual report) | ≈ 60 $ / an |

| Registered Agent (domiciliation légale) | ≈ 100 $ / an |

| Rédaction d’Operating Agreement | ≈ 200 $ |

| Conseil fiscal américain | ≈ 1 000 $ / an |

| Conseil fiscal français spécialisé | ≈ 2 500 € / an |

À ces charges s’ajoutent les coûts habituels de l’immobilier : property manager, assurances, entretien, éventuels déplacements, etc. Rapportés à un bien “d’entrée de gamme” entre 300 000 $ et 450 000 $ avec un loyer mensuel entre 1 800 $ et 2 600 $ (soit une rentabilité brute annoncée autour de 6–8 % dans plusieurs marchés), ces frais peuvent rogner significativement la rentabilité nette, surtout pour un seul bien.

Obligations déclaratives côté français

En parallèle des obligations américaines, le résident français doit respecter plusieurs formalités, sous peine de sanctions lourdes :

Vous devez utiliser le formulaire 2047 pour déclarer les revenus de source américaine, reporté sur la 2042 (et ses compléments 2042 C / 2042 C PRO). Chaque compte bancaire et participation dans une LLC doit être déclaré via le formulaire 3916‑bis, sous peine d’une amende de 1 500 € par compte et par année (10 000 € si le compte est dans un État non coopératif). Enfin, si vous y êtes assujetti, l’IFI doit inclure la valeur de l’immeuble américain dans la base taxable.

En cas d’omission systématique, l’administration peut qualifier la situation d’“activité occulte” et appliquer une majoration de 80 % des droits rappelés.

Obligations et risques côté américain

Le parallèle côté US est tout aussi exigeant :

| Obligation américaine clé | Formulaire(s) | Échéance typique | Pénalité indicée |

|---|---|---|---|

| Déclaration LLC single‑member étrangère | 5472 + 1120 pro forma | 15 avril | 25 000 $ par défaut et par année |

| Déclaration partnership (multi‑member) | 1065 + K‑1 + 8804/8805 | 15 mars / 15 avril | Pénalités par formulaire en retard |

| Déclaration compte bancaire US (FBAR) | FinCEN 114 | 15 avril / 15 oct. | jusqu’à 100 000 $ ou 50 % du solde |

Pour un investisseur immobilier qui sous‑estime ces obligations, le risque n’est pas seulement un redressement mais des pénalités forfaitaires très élevées, parfois sans rapport avec le montant des loyers.

Structurer son investissement immobilier : LLC seule ou montage combiné ?

Une fois la mécanique juridique et fiscale posée, reste la question stratégique : la LLC est‑elle toujours la bonne enveloppe pour un investisseur français ? Là encore, la réponse dépend des objectifs.

Quand la LLC américaine reste pertinente pour un Français

Plusieurs éléments plaident en faveur de la LLC pour un investisseur français :

– la protection juridique : en matière de risque civil (accident dans le bien, litige avec un locataire), la LLC offre un bouclier que n’apporte pas une détention directe à son nom ;

– la crédibilité vis‑à‑vis des acteurs locaux : beaucoup de banques, property managers ou vendeurs ont l’habitude de traiter avec des LLC ; cela facilite souvent les démarches ;

– la souplesse pour accueillir des co‑investisseurs internationaux : la LLC permet de faire entrer ou sortir des associés sans retoucher directement aux titres de propriété immobilière.

Elle est souvent présentée comme “structure standard” dans les schémas résidentiels type single‑family rentals ou programmes build‑to‑rent pour des non‑résidents.

Structure standard

Limites de la LLC pour optimisation fiscale d’un résident français

Sur le plan strictement fiscal, en revanche, les constats issus de la pratique sont beaucoup moins favorables :

– aucun avantage d’impôt en France lié à la seule utilisation d’une LLC : le résident français reste imposé sur son revenu mondial, y compris les profits de la LLC ;

– taux effectifs combinés (États‑Unis + France, y compris prélèvements sociaux) qui peuvent atteindre 45–60 % dans des configurations peu optimisées ;

– risque de double imposition économique si la LLC est transparente aux États‑Unis mais considérée comme opaque en France.

En clair : pour un résident français, la LLC est d’abord un outil de gestion du risque civil et de structuration opérationnelle, mais rarement un véhicule de réduction durable de la charge fiscale.

Alternatives et montages combinés : SCI, holding, C‑Corp, etc.

Selon les situations, certains investisseurs envisagent :

Trois approches pour détenir un bien immobilier américain avec une optimisation fiscale et patrimoniale adaptée aux contribuables français.

Une SCI française détient une LLC américaine, propriétaire de l’immeuble. Facilite la transmission patrimoniale (succession, donations) selon le droit français, mais n’allège pas forcément la fiscalité et alourdit la complexité administrative.

Remplace la LLC transparente par une C‑Corp. Offre un traitement fiscal plus stable côté français (société opaque dans les deux systèmes), avec des dividendes taxés et un crédit d’impôt pour la retenue à la source américaine.

Une holding française en SAS avec une filiale américaine. Structure plus adaptée aux portefeuilles d’investissements larges (immobilier et business) ou aux familles d’entrepreneurs.

Chacune de ces options doit être analysée cas par cas avec un conseil fiscal maîtrisant les deux systèmes. Le point clé est que le choix de la forme (LLC, C‑Corp, SCI, SAS, etc.) ne se résume jamais à un tableau de taux : il conditionne aussi les risques de requalification, la gestion de l’IFI, la succession, l’accès au crédit et la charge de conformité.

Logement de plusieurs biens : une LLC par bien ou mutualisation ?

Un conseil fréquent sur le marché américain est de ne mettre qu’un bien par LLC pour compartimenter les risques. Pour un Français, ce principe doit être nuancé.

Multiplier les LLC permet effectivement :

– de cloisonner les risques : un litige lié à un immeuble ne menace pas les autres biens ;

– d’organiser des cessions plus souples (on peut céder les parts de la LLC plutôt que l’immeuble lui‑même).

Mais cela multiplie aussi mécaniquement :

Les frais à prévoir incluent l’enregistrement, les honoraires du registered agent, les annual reports et la comptabilité. Vous devez également remplir les formulaires IRS (5472, 1120 pro forma, 1065, K‑1…) ainsi que les déclarations 3916‑bis pour les comptes bancaires associés et les participations.

Au‑delà d’un certain nombre de biens ou d’une certaine taille de patrimoine, on voit apparaître des logiques de holding LLC ou de structures série (Series LLC) dans certains États. Là encore, ce qui peut sembler élégant coté US doit être confronté au prisme français (IFI, analyse de la holding, requalification éventuelle, etc.).

Risques spécifiques : succession, donation, exit et anti‑abus

La tentation de loger la quasi‑totalité de son patrimoine immobilier étranger dans une LLC doit aussi être évaluée à l’aune du droit patrimonial et des règles anti‑abus.

Transmission et droits de succession

Du point de vue américain, la détention d’un immeuble via LLC peut, selon les cas, faire basculer le bien dans la catégorie des “US‑situs assets” soumis potentiellement à l’estate tax américaine pour un non‑résident, avec un abattement faible (60 000 $ souvent cité) et des taux pouvant monter à 40 %. La convention franco‑américaine de 1994 prévoit des mécanismes de réduction et de crédit, mais le sujet reste technique.

Côté français, les biens immobiliers situés en France ou à l’étranger sont inclus dans l’assiette des droits de succession si le défunt ou l’héritier est résident français, sauf conventions spécifiques. L’utilisation d’une LLC n’évite pas cette règle : la valeur des parts de la LLC (reflétant la valeur du bien) est alors intégrée dans la base taxable.

Dispositifs anti‑abus et requalification

L’interposition de structures étrangères (LLC, trust, sociétés écrans) sur des biens immobiliers peut également faire entrer en jeu divers dispositifs anti‑abus français :

Une société peut être imposée à l’IS sur un loyer théorique si elle met un bien gratuitement à disposition de ses associés ou proches. L’article 123 bis du CGI s’applique aux structures à fiscalité privilégiée. Enfin, une taxe annuelle de 3 % sur la valeur des immeubles détenus en France par des entités étrangères non déclarantes (TVBI) peut être due.

Même si ces dispositifs visent surtout des montages impliquant des biens situés en France, ils illustrent l’approche de fond des autorités fiscales : toute structure interposée est scrutée pour s’assurer qu’elle ne sert pas uniquement de paravent fiscal.

En pratique : trajectoire type d’un investisseur français qui se lance

Pour conclure ce panorama, il est utile de résumer, de manière réaliste, la trajectoire d’un investisseur français qui souhaite utiliser une LLC pour acquérir un bien locatif aux États‑Unis.

Clarifiez d’abord vos objectifs (rendement, diversification, pied-à-terre). Analysez les marchés (Dallas, Houston, Atlanta, Midwest) via prix d’entrée, loyers et fondamentaux économiques. Choisissez un schéma de détention (LLC seule, LLC sous SCI, holding, détention directe) avec un fiscaliste franco-américain. Créez la LLC dans un État adapté (Wyoming, Floride, Delaware) à distance (EIN, compte bancaire). Rédigez un Operating Agreement conforme à la stratégie fiscale et respectez obligations annuelles (État, IRS, FinCEN). Financez le bien via crédit US pour non-résidents (DSCR, ITIN requis). Sélectionnez un property manager et une assurance multirisque. En France, déclarez les revenus (2042, 2047, 2042 C PRO), déposez les formulaires 3916-bis pour LLC et comptes, et intégrez le bien à l’IFI si nécessaire en conservant une comptabilité convertible en normes françaises.

À chaque étape, la LLC est un outil puissant, mais jamais neutre. Mal utilisée ou mal supervisée, elle peut transformer un rendement brut séduisant de 7 % en opération déficitaire lorsqu’on additionne fiscalité, coûts de structure et pénalités potentielles.

Conclusion : la LLC, un outil de protection plus qu’un levier d’optimisation

Pour un investisseur immobilier français, la LLC américaine est :

– légale : rien n’interdit à un résident français de détenir une LLC et d’y loger des biens immobiliers ;

– utile : elle offre une protection patrimoniale, une meilleure intégration dans l’écosystème américain et une flexibilité appréciable pour gérer plusieurs biens ou co‑investisseurs ;

– exigeante : elle entraîne une double couche de conformité (États‑Unis / France), des coûts récurrents et un besoin quasi permanent de conseil spécialisé ;

– non magique : elle ne permet ni d’échapper à l’impôt français sur le revenu immobilier mondial, ni de sortir un immeuble américain de l’assiette de l’IFI, ni de supprimer le risque de double imposition sans structuration fine.

Pour un résident fiscal français, la LLC américaine est un bon outil de structure et de protection, mais un mauvais outil de défiscalisation. Il faut l’utiliser en connaissance de cause, avec une stratégie cohérente et documentée alignée sur les deux fiscalités.

Ce guide ne remplace pas un avis personnalisé. Il donne cependant une grille de lecture suffisamment détaillée pour poser les bonnes questions aux professionnels : classification française de la LLC, risque d’établissement stable, articulation avec la convention de 1994, impact sur l’IFI, sur la transmission et sur la trésorerie nette de l’opération. C’est à cette condition que la LLC américaine peut devenir, pour un investisseur français, un véritable atout plutôt qu’une source de mauvaises surprises.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.