Choisir entre le regime micro-foncier et le regime reel, c’est un peu décider une bonne fois pour toutes de la manière dont le fisc va regarder vos loyers d’habitation non meublée. Derrière ce choix, il n’y a ni magie ni “meilleur régime pour tout le monde”, mais un calcul très concret : combien vous coûte réellement chaque euro de loyer après impôt, et pendant combien de temps.

Bon à savoir :

Les prélèvements sur les revenus locatifs peuvent atteindre plus de 60 % (impôt sur le revenu + prélèvements sociaux). Le choix entre micro-foncier et régime réel est crucial : il engage pour au moins trois ans en cas de passage au réel, et détermine la possibilité de déduire des travaux, de créer un déficit foncier ou d’utiliser certains dispositifs fiscaux.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Micro‑foncier et regime reel : deux logiques radicalement différentes

Le point de départ est simple : en location nue (non meublée), vos loyers sont imposés dans la catégorie des “revenus fonciers”. À partir de là, deux voies existent : le regime micro-foncier, ultra simplifié mais rigide, et le regime reel, plus lourd à gérer mais beaucoup plus fin.

Le regime micro-foncier s’applique de plein droit dès lors que vos loyers bruts annuels, hors charges récupérées, ne dépassent pas 15 000 € pour l’ensemble du foyer fiscal. Cette limite tient compte de tous vos biens loués nus, en France comme à l’étranger, ainsi que de vos parts de SCPI ou de SCI translucides taxées à l’impôt sur le revenu. En dessous de ce seuil, vous êtes automatiquement au micro‑foncier, sauf si vous demandez expressément à passer au regime reel.

Astuce :

Le principe du micro‑foncier est simple : l’administration applique un abattement forfaitaire de 30 % sur vos loyers bruts, sans tenir compte de vos charges réelles. Vous êtes imposé sur 70 % de vos loyers, auxquels s’ajoutent les prélèvements sociaux au taux de 18,6 %. Aucune comptabilité détaillée, aucun formulaire 2044, aucun justificatif à produire dans la déclaration. En contrepartie, il est impossible de déduire le moindre euro de travaux, d’intérêts d’emprunt ou de taxe foncière, ni de générer un déficit foncier.

Le regime réel foncier fonctionne exactement à l’inverse. On ne raisonne plus forfait, mais dépenses réelles : vos loyers bruts d’un côté, toutes vos charges déductibles de l’autre (intérêts, travaux, charges de copropriété, assurances, frais de gestion, taxe foncière, etc.). La différence, positive ou négative, devient votre revenu foncier net imposable. Si vous êtes en bénéfice, ce montant s’ajoute aux autres revenus du foyer et subit le barème progressif de l’impôt ainsi que les prélèvements sociaux à 18,6 %. Si vos charges dépassent vos loyers, vous créez un déficit foncier, qui peut venir diminuer votre revenu global dans certaines limites.

Attention :

Le régime réel s’applique automatiquement au-dessus de 15 000 € de loyers bruts. En dessous, vous pouvez opter via la déclaration 2044, mais ce choix est global pour tous les biens nus du foyer et irrévocable pendant trois ans. L’option est tacitement reconduite chaque année ; pour revenir au micro-foncier, vous devez attendre la fin des trois ans et ne plus déposer de 2044, à condition que les loyers restent sous 15 000 €.

Comment fonctionne concrètement le regime micro-foncier

Pour bien mesurer ce que vous gagnez — ou perdez — à rester au micro‑foncier, il faut comprendre précisément ce qu’implique ce fameux abattement de 30 %.

L’abattement de 30 % est censé représenter l’ensemble de vos charges de propriétaire : petites réparations, assurance PNO, taxe foncière, frais de gestion, frais de syndic non récupérables, etc. Une fois vos loyers bruts déclarés en case 4BE du formulaire 2042, l’administration applique automatiquement cette décote de 30 %, et vous êtes imposé sur 70 % du montant.

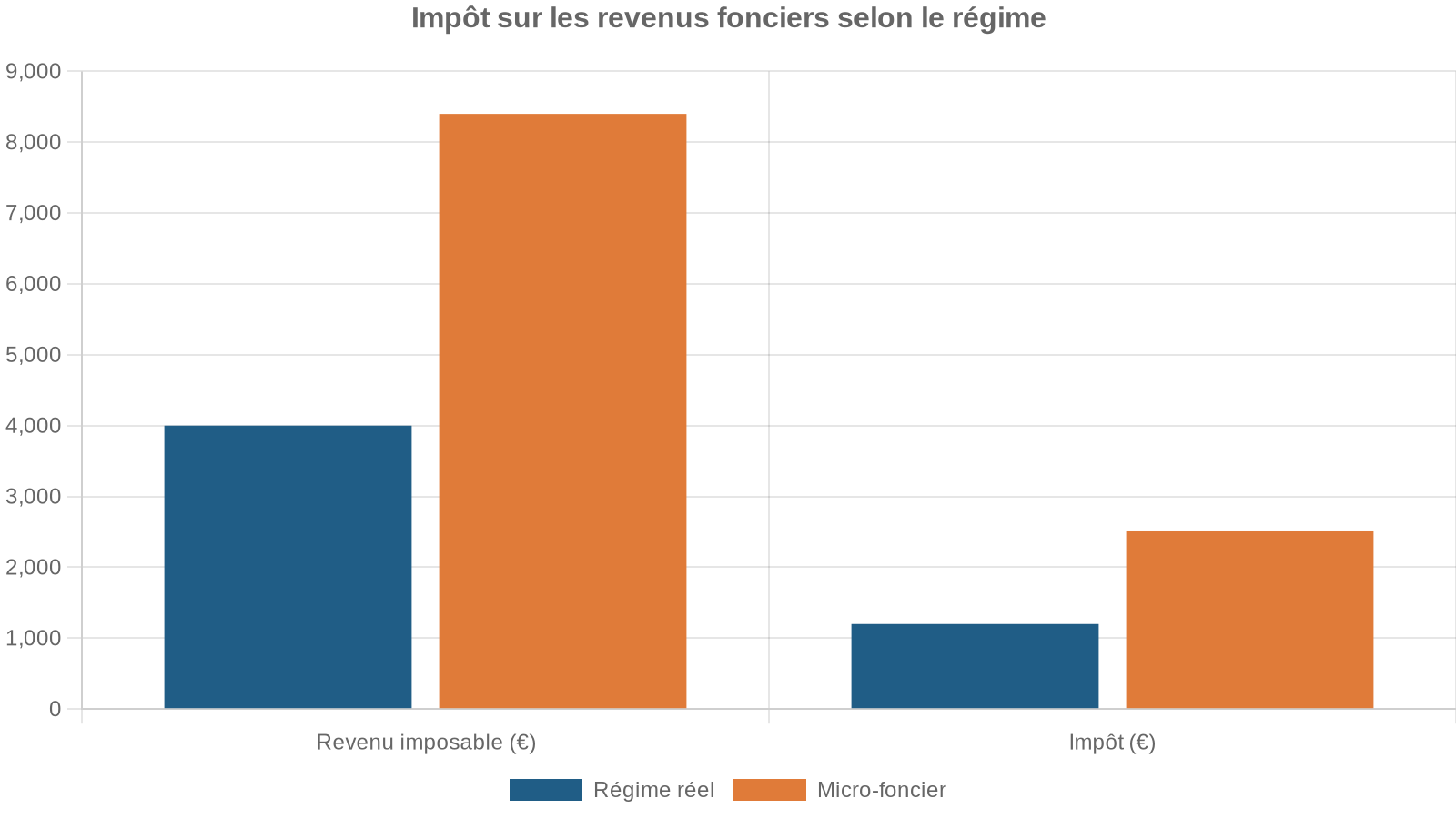

Exemple :

Avec 12 000 € de loyers annuels, l’abattement forfaitaire de 30 % réduit le revenu imposable à 8 400 €. Pour une TMI à 30 %, l’impôt sur le revenu est de 2 520 €. Ajoutez 18,6% de prélèvements sociaux (+/- 1500 €), le total d’impôts et contributions est de 3 964,80 €, soit un taux effectif d’environ 33 % sur le loyer brut.

Le caractère “forfaitaire” de l’abattement a des conséquences très concrètes. Sous micro‑foncier :

– vous ne pouvez pas déduire vos dépenses réelles, même en cas de grosses réparations ou de charges de copropriété élevées ;

– vous ne pouvez pas créer de déficit foncier, même si vos charges dépassent vos loyers ;

– vous ne pouvez pas cumuler ce régime avec certains dispositifs d’incitation comme Pinel, Scellier, Denormandie, Cosse ancien/Loc’Avantages ou encore Malraux.

Bon à savoir :

En contrepartie d’une déclaration simplifiée sans formulaire 2044, ni ventilation des charges ou des travaux, il est conseillé de conserver vos baux, relevés de loyers et justificatifs en prévision d’un éventuel contrôle.

Le micro‑foncier est donc surtout adapté à trois profils :

– propriétaires de biens déjà rénovés, avec très peu de travaux à prévoir ;

– investisseurs dont le prêt est déjà remboursé, donc très peu d’intérêts à déduire ;

– bailleurs avec des charges globales inférieures à 30 % de leurs loyers.

Dans ce cas, l’abattement de 30 % est plus favorable que la déduction des charges réelles, et la simplicité de gestion devient un véritable avantage.

Le regime reel : déduire chaque euro de charges… et créer du déficit foncier

Dès que les charges dépassent le forfait de 30 %, le régime reel change totalement la donne. C’est le régime des bailleurs qui ont de “vrais” coûts : emprunt en cours, gros travaux de rénovation, charges de copropriété importantes, honoraires de gestion, assurance loyers impayés, etc.

Chaque année, vous calculez votre revenu foncier net en faisant la différence entre :

– vos recettes : loyers encaissés, indemnités d’assurance pour loyers impayés, subventions de l’Anah éventuellement imputables ;

– vos charges déductibles, pour leur montant réel et justifié.

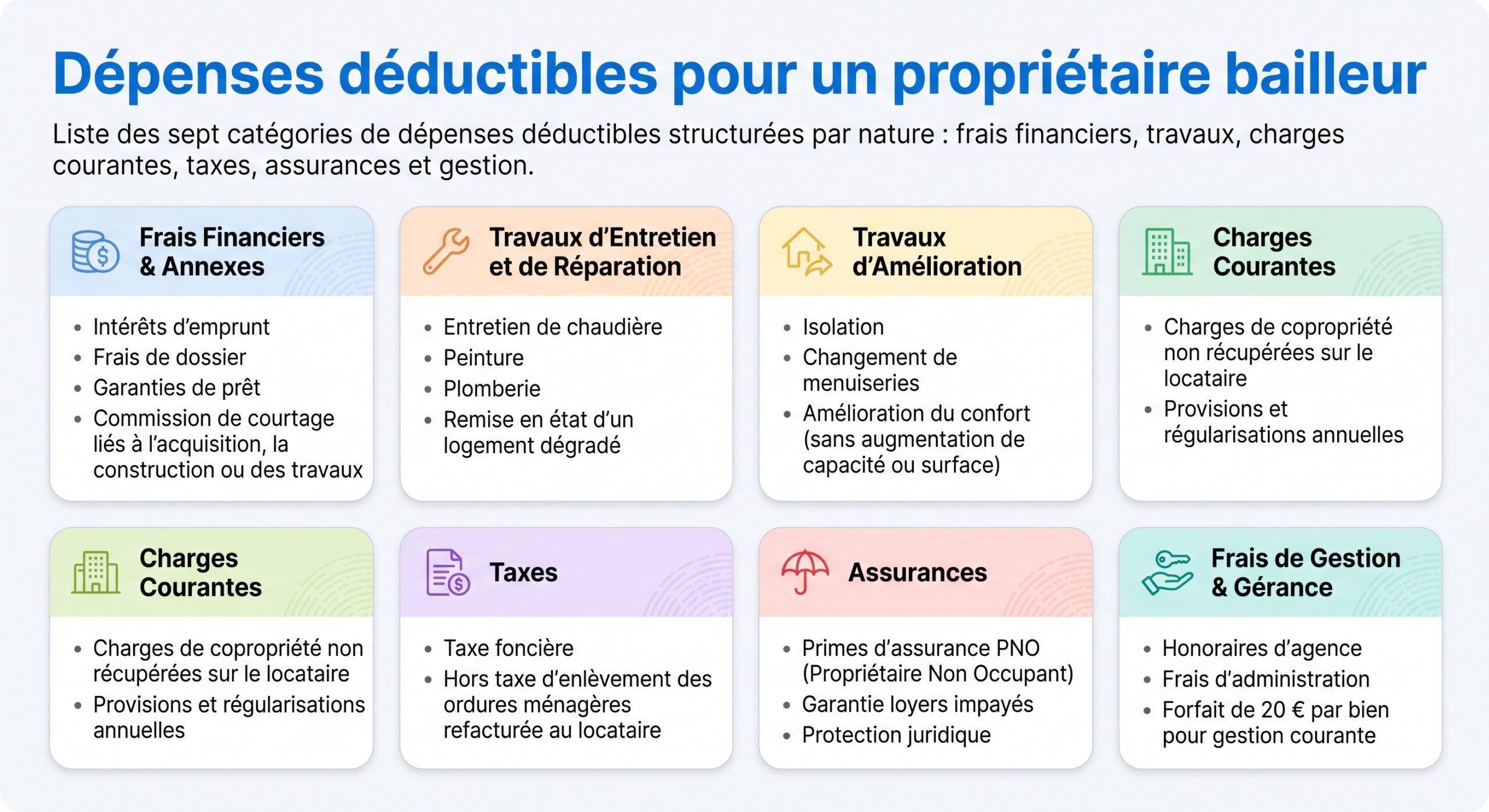

Parmi les principales dépenses admises en déduction, on trouve :

En revanche, les dépenses de construction, reconstruction ou d’extension ne sont jamais déductibles en tant que charges : elles augmentent la valeur du bien et ne viennent pas minorer votre revenu foncier. À la différence d’une location meublée en BIC, il n’est pas non plus possible d’amortir l’immeuble dans le cadre d’une location nue.

10 700

Ce montant correspond à la limite annuelle d’imputation du déficit foncier (hors intérêts d’emprunt) sur le revenu global, pouvant être doublée à 21 400 € en cas de travaux de rénovation énergétique améliorant la classe DPE.

Le surplus de déficit (au‑delà de ces plafonds) ainsi que la totalité de la partie issue des intérêts d’emprunt ne sont pas perdus : ils sont reportables sur vos futurs revenus fonciers pendant 10 ans. Ce “stock” vient en diminution de vos loyers à venir, réduisant d’autant votre fiscalité future.

Attention toutefois à deux conditions importantes :

– le bien à l’origine du déficit imputé sur le revenu global doit rester loué jusqu’au 31 décembre de la troisième année suivant celle de l’imputation, sous peine de remise en cause de l’avantage ;

– si vous revenez au micro‑foncier, les déficits en report continuent de vivre, mais vous ne pouvez pas en générer de nouveaux tant que vous ne déposez plus de 2044.

La règle d’or : comparer vos charges à 30 % de vos loyers

La recherche est unanime sur ce point : l’arbitrage micro-foncier / regime reel ne se fait pas “au feeling”, mais sur un ratio très simple. Tant que vos charges réelles sont inférieures à 30 % de vos loyers bruts, le micro‑foncier est en principe plus avantageux. Dès que vos charges dépassent ce seuil, le regime reel prend l’avantage.

On peut résumer ce principe de décision dans un petit tableau de synthèse.

Comparaison théorique des deux régimes

| Situation de charges annuelles | Part des charges / loyers bruts | Régime a priori le plus intéressant |

|---|---|---|

| Charges ≤ 20 % des loyers | < 30 % | Regime micro‑foncier |

| Charges ≈ 30 % des loyers | ≈ 30 % | Équilibre, simulation nécessaire |

| Charges > 30 % des loyers | > 30 % | Regime reel foncier |

| Charges très élevées (> 50 %) | >> 30 % | Regime reel + stratégie déficit |

Quelques exemples issus des données chiffrées montrent bien l’impact de ce ratio.

Dans un autre scénario, le même bailleur touche toujours 12 000 € mais n’a que 5 000 € de charges. Au regime reel, la base imposable s’établit à 7 000 €. Au micro‑foncier, elle reste à 8 400 €. Avec la même TMI de 30 %, l’impôt ressort à 2 340 € au regime reel contre 2 520 € au micro‑foncier. L’écart est plus faible, mais le regime reel reste meilleur, car les charges dépassent malgré tout le forfait de 30 %.

À l’inverse, si un propriétaire perçoit 12 000 € de loyers et n’a que 2 500 € de charges, le rapport charges / loyers est de 20 %, donc inférieur à l’abattement forfaitaire. Sous micro‑foncier, il est imposé sur 8 400 € ; au regime reel, sur 9 500 €. Dans ce cas, la simplicité du micro‑foncier se conjugue à un léger avantage fiscal.

Trois ans d’irrévocabilité : pourquoi il faut raisonner sur la durée

L’un des pièges classiques consiste à basculer au regime reel juste avant une grosse année de travaux, en oubliant que ce choix vous engage pour au moins trois déclarations consécutives. Les gains immédiats de l’année des travaux peuvent ensuite être en partie annulés par une fiscalité plus lourde les deux années suivantes si vos charges se normalisent et repassent sous les 30 % des loyers.

Bon à savoir :

Avant de choisir le régime réel, il est conseillé de simuler sur au moins trois ans pour vérifier que les économies d’impôt totales compensent les années défavorables. Si les charges structurelles restent élevées (intérêts, copropriété, travaux), le régime réel conserve souvent un avantage significatif sur cette période.

À l’inverse, si vous envisagez une seule grosse opération de rénovation puis plusieurs années très calmes, une autre stratégie peut consister à concentrer le maximum de travaux sur une même année au regime reel pour créer un déficit important, puis à attendre l’expiration de la période de trois ans pour revenir au micro‑foncier une fois les déficits épuisés.

Le déficit foncier : levier majeur du regime reel

Le déficit foncier est l’arme fiscale spécifique des bailleurs en location nue au regime reel. Il apparaît dès que vos charges déductibles dépassent vos loyers encaissés sur l’ensemble de vos biens loués.

Ses effets se jouent sur deux tableaux distincts :

Bon à savoir :

Une partie du déficit foncier (hors intérêts) réduit votre revenu global jusqu’à 10 700 € par an, ou 21 400 € pour des travaux de rénovation énergétique améliorant la classe DPE. L’excédent et les intérêts d’emprunt sont reportables sur les revenus fonciers futurs pendant 10 ans.

L’impact peut être spectaculaire. Une étude citée dans le rapport évoque par exemple un investissement où un propriétaire engage 15 000 € de travaux pour un loyer annuel de 8 000 €. Dans ce cas, le déficit foncier s’élève à 7 000 €, intégralement imputable sur le revenu global si l’on reste en‑deçà du plafond. À TMI 30 % et en ajoutant 18,6% de prélèvements sociaux sur l’économie d’assiette, la baisse d’impôt totale approche 4 664 €. En pratique, l’État prend en charge une partie significative de la facture de travaux.

21400

Ce montant représente le plafond global des dépenses de rénovation énergétique éligibles au « super-déficit » pour un gain réel de classe DPE.

En contrepartie, la loi impose de conserver le bien en location nue pendant au moins trois ans après l’imputation du déficit sur le revenu global. Une vente anticipée ou une affectation à un autre usage (résidence principale, location meublée…) peut entraîner une remise en cause de l’avantage et une réintégration du déficit dans vos revenus imposables.

Procédure pratique : comment déclarer selon le régime choisi

Au‑delà des calculs, beaucoup d’investisseurs choisissent souvent leur régime en fonction de la lourdeur de la paperasse fiscale. Sur ce plan, l’écart entre micro‑foncier et regime reel est net.

Bon à savoir :

Au micro‑foncier, vous reportez le total de vos loyers bruts (hors charges récupérées et provisions de copropriété) en case 4BE de la déclaration 2042. L’abattement forfaitaire de 30 % et le calcul du revenu foncier net sont automatiques. Aucun formulaire 2044 ni ventilation des charges n’est exigé, mais conservez vos justificatifs pour un éventuel contrôle.

Au regime reel, vous devez remplir une déclaration de revenus fonciers n° 2044 (ou 2044‑SPE si vous bénéficiez de régimes spécifiques type Besson, Robien, Borloo, Pinel, Malraux, monuments historiques…). C’est dans ce document que vous détaillerez :

– vos loyers encaissés ;

– vos charges ligne par ligne (intérêts, travaux, charges de copro, assurances, frais de gestion, taxe foncière, etc.) ;

– le calcul du résultat (bénéfice ou déficit).

Bon à savoir :

Le résultat net (bénéfice ou déficit) du formulaire 2044 est reporté sur la déclaration 2042 : en case 4BA pour un bénéfice, ou dans les cases dédiées aux déficts en cas de perte. Le dépôt du 2044 matérialise également l’option pour le régime réel si vous étiez auparavant au micro-foncier.

Pour revenir au micro‑foncier après les trois années d’irrévocabilité, la manœuvre est tout aussi simple : il suffit de cesser de déposer une 2044 et de reporter à nouveau vos loyers bruts en 4BE, sous réserve de respecter à nouveau le seuil des 15 000 € et de ne pas être concerné par un régime spécial incompatible avec le micro‑foncier.

Cas pratiques : quand le micro‑foncier garde l’avantage

Si la théorie favorise clairement le regime reel dès que les charges dépassent 30 %, certains profils tirent néanmoins pleinement parti du micro‑foncier.

C’est le cas de nombreux petits bailleurs dont le patrimoine est déjà amorti. Imaginons un couple qui perçoit 9 600 € de loyers annuels sur un appartement dont le prêt est remboursé, la copropriété modérée et sans travaux lourds à prévoir. Le total de leurs charges déductibles (taxe foncière, assurance, quelques frais de gestion) se limite à 2 000 € par an, soit à peine 21 % des loyers.

415

Le surcoût annuel estimé pour un contribuable au taux marginal d’imposition de 30% qui choisit le régime réel plutôt que le micro-foncier, incluant 264€ d’impôt supplémentaire et 151€ de prélèvements sociaux, sans tenir compte du temps de déclaration.

Autre situation typique : un studio déjà rénové, financé sans crédit, loué dans une petite copropriété bien gérée. La plupart des dépenses se résument aux petites réparations ponctuelles et à une assurance PNO, très loin du seuil de 30 % des loyers. Dans ce cas, le micro‑foncier combine la simplicité administrative à une fiscalité au moins aussi favorable que le regime reel, voire plus.

Enfin, pour les ménages dont la tranche marginale est faible (0 ou 11 %), le gain attendu du régime réel peut être moins spectaculaire, car l’économie d’impôt engendrée par les charges supplémentaires est mécaniquement limitée. Là encore, la balance peut pencher en faveur du micro‑foncier si les charges restent modestes.

Cas pratiques : quand le regime reel est imbattable

À l’inverse, dès qu’un investissement est lourdement financé par emprunt ou qu’un programme de travaux significatif est prévu, le regime reel devient pratiquement incontournable.

1300

L’écart d’impôt pur entre le régime réel et le micro-foncier pour un bailleur avec 12 000 € de loyers annuels et 8 000 € de charges dépasse 1 300 € la première année, hors prélèvements sociaux.

Dans un autre exemple, un investisseur touche 9 600 € de loyers, mais doit assumer 4 300 € de charges (intérêts, copropriété, taxe foncière, assurances). Au micro‑foncier, sa base imposable est de 6 720 € (9 600 × 70 %). Au regime reel, elle tombe à 5 300 €. En régime à 30 % et 18,6 % de prélèvements sociaux, l’économie annuelle d’impôt dépasse 660 €. Sur trois ans d’option irrévocable, le gain cumulé approche 2 000 €.

6000

Les économies d’impôts peuvent dépasser 6 000 € la première année pour un propriétaire avec une TMI élevée de 41 ou 45 % réalisant 30 000 € de travaux sur un bien générant 10 000 € de loyers.

Dans tous ces scénarios, le passage au regime reel doit être anticipé au moins un an à l’avance pour bénéficier de l’effet maximal (en concentrant les travaux sur une période couverte par l’option), en tenant compte de la contrainte de location pendant trois ans.

Louer nu, louer meublé : un mot sur les autres régimes pour situer le débat

Même si l’objet ici est le duel entre regime micro-foncier et regime reel en location nue, il est difficile d’ignorer la comparaison avec la location meublée, tant les écarts fiscaux peuvent être importants.

Bon à savoir :

En meublé, les revenus relèvent des BIC. Le régime micro‑BIC offre un abattement forfaitaire de 50 % (loyers classiques) ou 71 % (meublés de tourisme). Le régime réel BIC permet de déduire charges et amortissements du bien et du mobilier. Comparé au micro‑foncier, le micro‑BIC réduit la base imposable d’environ 25 %. Le régime réel LMNP peut même annuler l’impôt pendant de longues années grâce aux amortissements.

Un comparatif cité montre par exemple qu’avec 12 000 € de loyers :

– au micro‑foncier (nu), 8 400 € sont imposés, pour un impôt de 2 520 € à TMI 30 % ;

– au micro‑BIC (meublé), seulement 6 000 € sont imposés, pour un impôt de 1 800 € ;

– au regime reel LMNP, avec 5 000 € de charges et 2 000 € d’amortissements, la base imposable tombe à 5 000 €, soit un impôt de 1 500 €.

Autrement dit, le débat micro-foncier vs regime reel ne doit pas faire oublier une autre question structurante : louer nu ou louer meublé, avec des jeux de régimes fiscaux encore plus contrastés. Mais tant que vous restez en location vide, le choix reste bien entre ces deux régimes fonciers, et les règles évoquées plus haut s’appliquent pleinement.

Synthèse : comment trancher entre micro‑foncier et regime reel pour vos loyers

Au final, tout ramène à quelques paramètres clés : le niveau de vos charges actuelles et à venir, le montant de vos loyers bruts, votre tranche marginale d’imposition et votre horizon de détention.

On peut résumer les critères de choix dans un tableau de synthèse.

Tableau récapitulatif des deux régimes fonciers

| Critère | Regime micro‑foncier | Regime reel foncier |

|---|---|---|

| Type de location | Nue uniquement | Nue uniquement |

| Seuil de loyers bruts | ≤ 15 000 €/an (foyer fiscal, hors charges) | Aucun seuil (obligatoire au‑delà de 15 000 €) |

| Mode de calcul | Abattement 30 % sur loyers, imposition sur 70 % | Loyers – charges réelles |

| Déduction des charges réelles | Impossible | Intégrale (selon liste déductible) |

| Déficit foncier | Non, jamais | Oui, imputable sur revenu global (10 700 €/an, 21 400 € pour énergie) |

| Report des déficits | Défauts antérieurs seulement | 10 ans sur revenus fonciers |

| Régimes fiscaux spéciaux | Incompatible (Pinel, Malraux, Cosse, monuments, etc.) | Obligatoire pour ces dispositifs |

| Déclaration | Case 4BE sur 2042 uniquement | Formulaire 2044 (+ report sur 2042) |

| Justificatifs | Charges non demandées dans le calcul | Factures et documents à conserver |

| Complexité | Très faible | Plus élevée, parfois besoin d’un conseil ou d’un expert‑comptable |

| Engagement en cas d’option | Aucun (appliqué automatiquement) | 3 ans minimum, reconduction annuelle |

| Profil type | Charges < 30 %, bien peu endetté, peu de travaux | Charges > 30 %, biens financés à crédit, travaux significatifs |

En pratique, la démarche la plus rationnelle consiste à :

Astuce :

Pour choisir entre le micro-foncier et le régime réel, suivez ces 4 étapes : 1. Calculez précisément le total de vos charges foncières déductibles sur une année (intérêts, travaux, copropriété, taxes, assurances, gestion) ; 2. Comparez ce montant à 30 % de vos loyers bruts (hors charges) ; 3. Simulez, à TMI constante, le montant d’impôt et de prélèvements sociaux dans chacun des régimes sur trois ans, surtout si des travaux sont prévus ; 4. Tenez compte de vos projets : revente à court terme, transformation en meublé, ou stratégie long terme avec gros travaux de rénovation énergétique.

Tant que vos charges restent structurellement faibles et que vous n’envisagez pas de travaux lourds, le regime micro-foncier offre une formule à la fois simple et relativement efficace. Mais dès que vous investissez dans des biens à crédit, que vous faites de la rénovation ou que vos charges dépassent régulièrement 30 % des loyers, le regime reel devient le passage obligé pour éviter de laisser au fisc une part disproportionnée de vos loyers.

Dans un environnement fiscal où les revenus locatifs sont lourdement taxés, la maîtrise de cet arbitrage fait souvent la différence entre un investissement locatif simplement “correct” sur le papier et un patrimoine réellement optimisé après impôts. Le choix entre regime micro-foncier et regime reel ne se résume donc pas à un formulaire à cocher, mais bien à une décision stratégique à part entière pour vos loyers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.