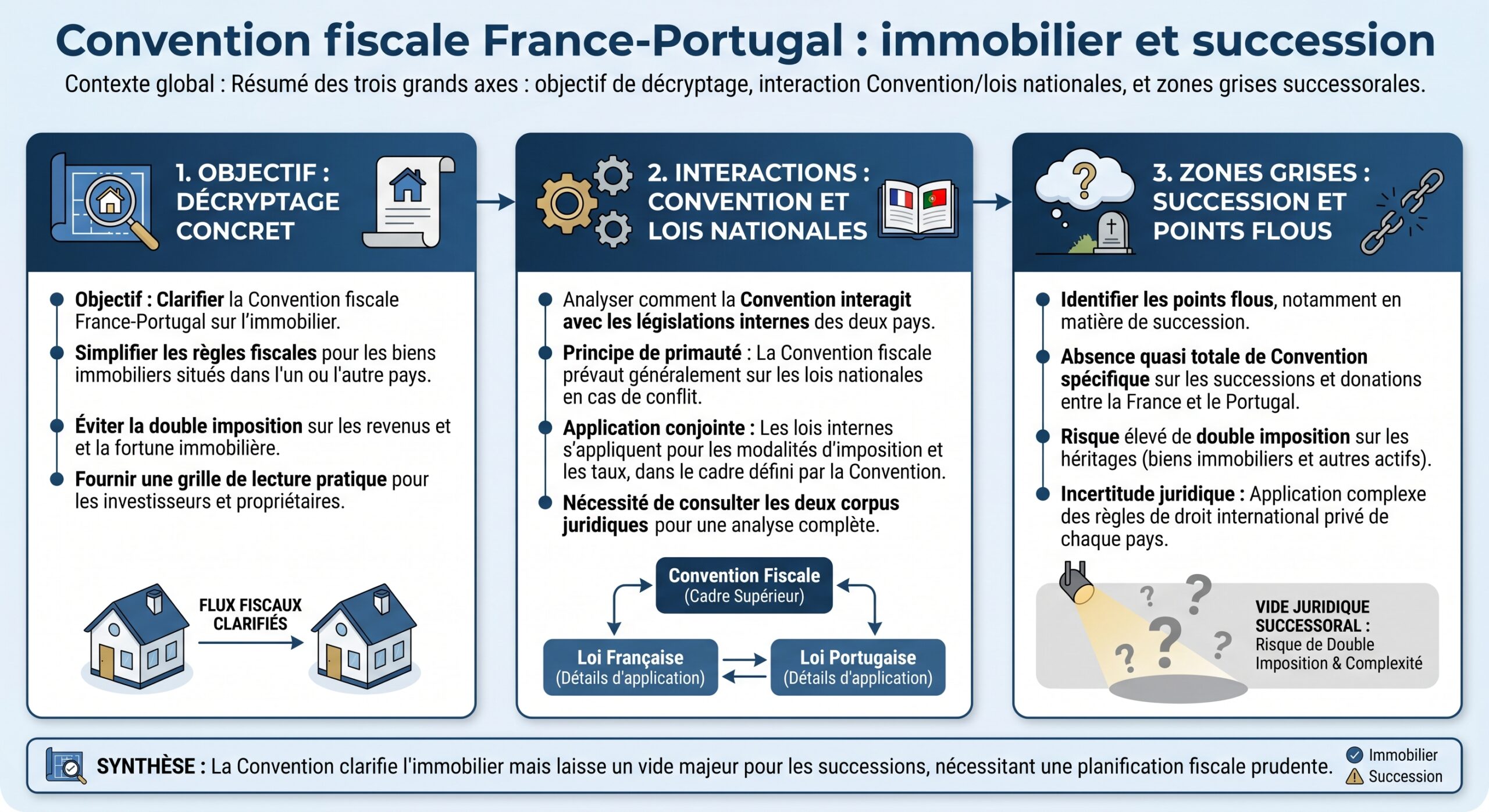

La Convention fiscale France-Portugal sur l’immobilier ne se résume pas à une simple clause sur les loyers ou les plus-values. Elle s’inscrit dans un maillage complexe de règles nationales, européennes et bilatérales qui touchent à la fois l’impôt sur le revenu, les plus-values, l’IFI, l’IMI, mais aussi la succession et les donations. Pour un Français qui possède un bien au Portugal – ou un résident portugais qui détient un appartement en France – les enjeux fiscaux sont considérables, aussi bien pendant la vie qu’au moment de la transmission.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un traité ancien, plusieurs avenants, un champ limité aux revenus

La base juridique de la Convention fiscale France-Portugal sur l’immobilier est la convention fiscale signée le 14 janvier 1971 entre les deux États. Elle vise avant tout à éviter les doubles impositions sur le revenu et certains gains, et à organiser l’assistance administrative entre administrations fiscales. Elle a été modifiée par un avenant signé à Lisbonne en 2016 et complétée par l’adhésion des deux pays à la convention multilatérale BEPS de l’OCDE, qui renforce la lutte contre l’érosion des bases fiscales mais ne touche pas aux droits de succession.

La convention couvre les impôts sur le revenu des résidents fiscaux (salaires, pensions, revenus fonciers, dividendes, intérêts, plus-values). Les impôts sur les successions et donations sont exclus, sauf pour les États et organismes publics via une convention de 1994 limitée.

L’un des principes cardinaux du texte est que, en cas de conflit entre le droit interne et la convention, cette dernière prime. Concrètement, même si le Code général des impôts français autoriserait en théorie une double imposition sur un même revenu, la convention impose un partage du droit d’imposer et prévoit des mécanismes de crédit d’impôt pour éviter la double peine.

Revenus immobiliers : le principe fondamental de l’article 6

Pour tout ce qui touche aux loyers, l’article 6 de la convention est la pierre angulaire. Il consacre une règle simple en apparence : c’est l’État où est situé l’immeuble qui a le droit d’imposer les revenus qui en proviennent.

Autrement dit, un appartement à Lisbonne génère des loyers imposables au Portugal, même si le propriétaire est résident fiscal français. À l’inverse, une maison à Bordeaux louée par un retraité installé à Faro reste imposable en France.

La notion d’immeuble est définie par le droit de chaque État, mais inclut le bâti, les droits réels (usufruit, gisements, équipements agricoles) et tous les revenus liés à l’exploitation, la location ou la jouissance de ces biens.

Dans la pratique, cela signifie que, quelle que soit la résidence fiscale du propriétaire, l’État de situation de l’immeuble dispose toujours d’un premier droit d’imposer les revenus immobiliers. La question centrale devient alors : comment l’autre État traite ce même revenu dans sa propre assiette, et quel crédit d’impôt est accordé pour éviter une double imposition économique.

Illustration chiffrée de la taxation des loyers

Pour mieux visualiser, il est utile de comparer la situation d’un même bien selon que le propriétaire est résident de France ou du Portugal.

| Situation du propriétaire | Pays de situation de l’immeuble | Pays qui taxe les loyers en premier (convention) | Traitement dans l’autre pays |

|---|---|---|---|

| Résident français, appartement à Porto | Portugal | Portugal (article 6) | France applique la convention : déclaration des loyers mais crédit d’impôt équivalent à l’impôt portugais, revenu « neutre » côté français sauf effet de taux |

| Résident portugais, maison à Nice | France | France (article 6) | Portugal accorde un crédit d’impôt correspondant à l’impôt payé en France, intégration déclarative en IRS mais sans seconde imposition |

Dans les deux cas, le principe n’est pas de supprimer toute fiscalité, mais d’éviter que le même flux soit frappé deux fois sans correctif. Le contribuable doit donc accepter l’idée de déclarations dans les deux pays, tout en gardant en tête que la convention joue comme un filet de sécurité.

Résidence fiscale : le nerf de la guerre

Comprendre la Convention fiscale France-Portugal sur l’immobilier impose aussi de savoir où l’on est considéré résident, car la convention ne joue ses effets qu’entre « résidents » au sens conventionnel.

Lorsque les deux pays estiment qu’une même personne est résidente chez eux, la convention active des « règles de départage » : on regarde d’abord dans quel pays la personne a un foyer permanent, puis où se situent ses liens personnels et économiques les plus forts, puis le lieu de séjour habituel, et enfin la nationalité. Ce mécanisme est crucial pour les expatriés qui conservent un pied-à-terre en France tout en s’installant au Portugal.

Une fois la résidence tranchée au sens de la convention, tous les articles relatifs aux revenus fonciers, aux plus-values, aux dividendes et intérêts s’appliquent selon cette clé de lecture.

Investir dans un bien au Portugal quand on reste résident français

De nombreux Français achètent un appartement au Portugal tout en conservant leur résidence fiscale en France. Dans ce cas, la Convention fiscale France-Portugal sur l’immobilier organise un partage des rôles.

Pour une location longue durée, les revenus sont en catégorie F avec option entre un taux autonome de 25 % ou le barème progressif (12,5 % à 48 %). Pour l’Alojamento Local (meublé touristique), les recettes sont en catégorie B (régime simplifié : seule une fraction du CA est imposée : 35 % ou 50 % selon la zone) et soumises à TVA à 6 % au-delà d’un certain seuil.

En parallèle, le résident français doit tout de même déclarer ces loyers au fisc français, via les formulaires dédiés aux revenus étrangers. Mais grâce à la convention, l’administration française accorde un crédit d’impôt égal à l’impôt portugais, rendant le revenu globalement neutre côté impôt sur le revenu, même s’il peut influer sur le taux effectif appliqué aux autres revenus français.

Location meublée touristique au Portugal : régime simplifié pour non-résidents

Le cas très concret du propriétaire français qui loue en courte durée à Lisbonne est emblématique de la complexité croisée.

Le taux d’imposition pour un non-résident au Portugal est de 25 %, appliqué à une base réduite de 35 % ou 50 % du chiffre d’affaires.

En France, ces mêmes loyers doivent être déclarés comme revenus de source étrangère, puis bénéficient d’un crédit d’impôt égal à l’impôt payé au Portugal. La convention joue ici pleinement son rôle : la France ne renonce pas à intégrer le revenu dans le calcul du taux effectif, mais elle évite toute double taxation pure.

Tableau récapitulatif : location d’un bien portugais par un résident français

| Type de location au Portugal | Catégorie fiscale au Portugal | Taux ou base principale | Impact en France pour un résident français |

|---|---|---|---|

| Location nue longue durée | IRS catégorie F | Taux autonome 25 % ou barème progressif | Déclaration des loyers étrangers, crédit d’impôt égal à l’impôt portugais, revenu neutre sauf effet de taux |

| Alojamento Local (meublé touristique) | IRS catégorie B, régime simplifié | Base 35 % ou 50 % du CA, taux 25 %, TVA 6 % au-delà du seuil | Déclaration en France, crédit d’impôt; éventuelle interaction avec le régime LMNP français si d’autres biens en France |

Posséder un bien en France en étant résident portugais

Le miroir de la situation précédente concerne le résident portugais qui détient un appartement à Paris ou une maison de vacances sur la côte atlantique française. Là encore, la Convention fiscale France-Portugal sur l’immobilier consacre le principe de l’imposition dans l’État de situation du bien.

Les loyers de biens situés en France sont imposés comme des revenus fonciers, soumis au barème progressif de l’impôt sur le revenu. Des prélèvements sociaux de 17,2 % s’appliquent, réduits à 7,5 % pour les résidents de l’Espace économique européen affiliés à un régime de sécurité sociale étranger.

Ces mêmes revenus doivent aussi être reportés dans la déclaration IRS portugaise, mais avec un crédit d’impôt correspondant aux montants acquittés en France. Le Portugal ne renonce pas pour autant à considérer ce revenu pour déterminer le taux applicable aux autres ressources, mais il évite un second impôt sur le même flux.

IFI, IMI, AIMI : quand l’immobilier rencontre les impôts sur le patrimoine

Au-delà des revenus et des plus-values, les propriétaires transfrontaliers doivent également naviguer entre l’IFI français et l’IMI/AIMI portugais.

En France, l’IFI frappe l’ensemble du patrimoine immobilier mondial dès 1,3 million d’euros, tandis qu’au Portugal, un résident n’est imposé que sur ses biens en France (l’IMI communal s’applique de 0,3 % à 0,45 % sur la valeur fiscale, et l’AIMI ne concerne que logements et terrains à bâtir, avec exonération jusqu’à 600 000 € par personne ou 1,2 million d’euros par couple et taux progressifs).

Chaque État conserve ici une souveraineté quasi totale : la convention vise les impôts sur le revenu et non les impôts annuels sur le patrimoine, même si, en pratique, le contribuable doit articuler ces prélèvements avec ses autres charges fiscales.

Plus-values immobilières : l’article 14 et la règle du lieu de situation

Pour les cessions immobilières, la Convention fiscale France-Portugal sur l’immobilier applique une logique similaire à celle des loyers. L’article 14 prévoit que les plus-values issues de la vente d’un immeuble sont imposables dans l’État où se trouve le bien. La convention étend même cette logique à certains titres de sociétés : quand une société détient principalement des biens immobiliers, la plus-value sur ses parts est assimilée à une plus-value immobilière, imposable dans l’État de situation des immeubles.

Concrètement, si un résident français revend un appartement à Lisbonne, la plus-value est imposable au Portugal. Si un résident portugais vend un bien à Lyon, la plus-value est imposable en France.

Chaque pays applique ses propres règles (durée de détention, abattements, exonération de résidence principale, régimes dérogatoires). Le pays de résidence du cédant peut intégrer le gain dans l’assiette globale, puis accorder un crédit d’impôt pour l’impôt payé dans l’autre État.

Plus-values au Portugal : 50 % taxable, exonérations possibles

Au Portugal, pour un résident fiscal, seule la moitié de la plus-value nettes est intégrée dans le revenu imposable et soumise au barème de l’IRS. L’autre moitié est exonérée. L’efficacité réelle du taux d’imposition dépend alors du niveau global de revenus, mais reste généralement comprise entre 7,25 % et 24 % du gain, bien en-deçà de l’ancien taux uniforme de 28 % qui frappait autrefois les non-résidents.

Pour les non-résidents, la récente réforme aligne leur traitement sur celui des résidents : 50 % de la plus-value est retenue et soumise au barème progressif. Des exonérations existent, notamment pour la résidence principale si le produit est réinvesti dans une autre résidence principale au Portugal ou dans l’UE/EEE, pour les biens acquis avant 1989, ou lorsque le bien est cédé à l’État ou à une collectivité.

Plus-values en France : régime des non-résidents et exemptions

En France, les plus-values immobilières des particuliers sont en principe taxées à 19 %, plus prélèvements sociaux, avec des abattements progressifs pour durée de détention conduisant à une exonération totale d’impôt après 22 ans de détention (et de prélèvements sociaux après 30 ans). Pour les non-résidents, des règles spécifiques existent, notamment une exonération sur la vente d’un ancien logement principal ou d’un premier bien sous certaines conditions, avec un plafond de 150 000 € de plus-value exonérée par vendeur.

La convention n’empêche pas la France de prélever cette imposition sur les biens situés sur son territoire, même si le vendeur vit au Portugal. En revanche, le Portugal, pays de résidence, doit accorder un crédit d’impôt correspondant à la charge supportée en France, de sorte qu’il n’y ait pas double taxation économique du même gain.

Tableau comparatif : traitement conventionnel des plus-values

| Profil | Bien cédé | Pays d’imposition principale (convention) | Règle interne clé | Traitement dans le pays de résidence |

|---|---|---|---|---|

| Résident français vend un bien à Porto | Immeuble au Portugal | Portugal (article 14) | 50 % du gain intégré au barème IRS, exonérations possibles (résidence principale, ancienneté…) | Gain déclaré en France, crédit d’impôt du montant portugais, possibilité de complément si la pression française serait plus élevée |

| Résident portugais vend un bien à Marseille | Immeuble en France | France (article 14) | Taux 19 % + prélèvements sociaux, abattements pour durée, régimes non-résidents (plafond 150 000 €…) | Gain déclaré dans l’IRS, crédit d’impôt égal à l’impôt français, seul effet de taux côté portugais |

Dividendes, intérêts et sociétés immobilières : un environnement conventionnel plus large

Même si la Convention fiscale France-Portugal sur l’immobilier se focalise sur les loyers et plus-values au travers des articles 6 et 14, elle interagit aussi avec les dispositifs sur les dividendes et intérêts lorsqu’un investisseur choisit de structurer ses opérations via des sociétés ou des véhicules de capitalisation.

La convention fiscale franco-portugaise limite à 15 % la retenue à la source sur les dividendes versés à un résident portugais par une société française (au lieu de 25 %). Pour en bénéficier, le résident portugais doit fournir des formulaires spécifiques (série 5000, 5001). Pour les intérêts, le taux réduit est de 10 % ou 12 % selon la nature et la date d’émission des titres.

Pour des sociétés « à prépondérance immobilière », la convention précise, via l’article 14, que les gains de cession de leurs titres peuvent être imposés dans l’État de situation des immeubles sous-jacents. C’est un point crucial pour les montages visant à loger un immeuble dans une société afin d’optimiser une revente. Du point de vue conventionnel, ce genre de schéma est expressément rattrapé par la notion élargie de « plus-value immobilière .

Succession, donation et immobilier : là où la convention ne protège pas les particuliers

C’est l’un des malentendus les plus fréquents : beaucoup pensent que la Convention fiscale France-Portugal sur l’immobilier couvre aussi les droits de succession. Or ce n’est pas le cas pour les particuliers.

Il existe bien un accord spécifique entre la France et Portugal en matière de successions et donations, signé en 1994, mais son champ est extrêmement étroit. Il ne concerne que les legs et dons faits aux États, aux collectivités locales, et à certains organismes de droit public exerçant des missions scientifiques, culturelles, éducatives ou caritatives. En d’autres termes, cet accord vise surtout les beiges aux universités, musées ou entités publiques, et accorde la réciprocité des exonérations. Il ne prévoit aucune protection contre la double imposition pour les transferts entre particuliers.

Conséquence directe : en matière de succession ou de donation entre privés, il n’y a tout simplement pas de convention fiscale France-Portugal. Chacun des deux États applique son droit interne, avec un simple mécanisme unilatéral côté français qui permet, dans certaines limites, d’imputer les droits effectivement payés à l’étranger sur l’impôt français.

Le régime portugais : pas de « droits de succession » classiques, mais un Imposto do Selo

Au Portugal, les droits de succession au sens français ont été supprimés. Ils ont été remplacés par un droit de timbre (Imposto do Selo) de 10 % sur la valeur nette des biens transmis à titre gratuit (donation ou succession), mais avec une exemption totale pour les transmissions en ligne directe et le conjoint. Concrètement, le conjoint, les enfants, petits-enfants, parents et grands-parents ne paient pas ce droit de timbre sur la succession, qu’il s’agisse d’un bien immobilier, d’avoirs bancaires ou de titres.

Les frères, sœurs, neveux, nièces, concubins non mariés, amis ou tout tiers supportent un impôt de 10 % sur la valeur des biens situés au Portugal, indépendamment de leur nationalité.

Le régime français : extraterritorialité via l’article 750 ter

La France, faute de convention spécifique, applique ses règles territoriales prévues à l’article 750 ter du CGI. Elles sont structurées autour du lieu de domicile du défunt ou du donateur, du domicile des héritiers/donataires, et du lieu de situation des biens.

Trois situations principales ressortent :

| Situation fiscale | Portée de l’imposition française (article 750 ter) |

|---|---|

| Défunt ou donateur domicilié fiscalement en France | Tous les biens, meubles et immeubles, situés en France ou à l’étranger, sont taxables en France |

| Défunt domicilié hors de France, héritier domicilié hors de France | Seuls les biens situés en France sont taxables |

| Défunt domicilié hors de France, héritier domicilié en France depuis au moins 6 des 10 années précédant la transmission | Tous les biens reçus par cet héritier, situés en France ou à l’étranger, sont taxables en France |

Dans un contexte franco-portugais, cela signifie, par exemple, qu’un enfant résidant en France depuis plus de six ans, héritant d’un parent décédé résidant au Portugal, sera imposable en France sur tous les biens reçus, y compris un appartement situé à Lisbonne. Le Portugal, lui, n’appliquera aucun Imposto do Selo si l’héritier est en ligne directe, mais la France pourra prélever ses droits de succession sur la valeur des biens portugais, sans qu’aucune convention ne vienne limiter cette extension.

Double imposition potentielle et mécanisme français de crédit d’impôt

Le risque de double imposition pure est limité en pratique pour les héritiers en ligne directe, car le Portugal n’impose pas ces transmissions. Mais il demeure réel pour les héritages et donations en faveur de collatéraux ou de tiers, qui sont soumis au droit de timbre portugais de 10 %.

L’article 784 A du CGI permet d’imputer les droits de succession ou donation payés au Portugal sur les biens situés au Portugal, sous conditions, sur les droits français dus pour ces mêmes biens, dans la limite de l’impôt français correspondant.

Il ne s’agit pas d’une véritable convention bilatérale de non double imposition, mais d’un correctif unilatéral côté français, qui réduit la charge finale sans la supprimer systématiquement.

Droit civil de la succession : le rôle central du règlement européen

À ce paysage fiscal déjà complexe se superpose la question du droit civil applicable à la succession. Depuis l’entrée en vigueur du règlement européen n° 650/2012, la loi civile de la succession est, par défaut, celle de l’État de la résidence habituelle du défunt au moment du décès, et ce pour l’ensemble de son patrimoine (principe d’unité de la loi successorale).

Un Français vivant au Portugal sans avoir exprimé de choix est soumis au droit portugais pour sa succession, y compris pour ses biens en France. Il peut toutefois, par testament, opter pour le droit français (professio juris), ce qui modifie les règles de partage et de réserve héréditaire, mais pas la fiscalité.

Civil et fiscal ne se recouvrent pas : la convention fiscale France-Portugal sur l’immobilier ne traite pas des aspects civils de la succession, et le règlement européen ne dit rien sur les impôts. Les deux logiques coexistent, ce qui impose, pour un expatrié propriétaire d’immeubles dans les deux pays, de travailler à la fois sur le plan testamentaire et sur la structuration fiscale.

Régimes spéciaux portugais (RNH, IFICI) et interactions avec l’immobilier

Même si la Convention fiscale France-Portugal sur l’immobilier est indépendante des régimes spéciaux portugais, elle doit être lue à la lumière des dispositifs d’attraction fiscale mis en place au Portugal.

L’ancien statut de Résident non habituel (RNH) a longtemps permis aux retraités français de bénéficier d’une fiscalité très douce sur leurs pensions et de nombreuses exonérations sur les revenus de source étrangère. Ce régime a été progressivement fermé aux nouvelles demandes et remplacé par un dispositif plus ciblé, l’IFICI, destiné aux profils hautement qualifiés dans des secteurs comme la recherche, la technologie ou la santé.

Le taux unique d’imposition proposé par IFICI sur certains revenus portugais, incluant salaires et bénéfices professionnels dans les secteurs éligibles.

Pour un investisseur immobilier français devenu résident portugais sous IFICI, la convention et IFICI s’entrecroisent ainsi : les loyers d’un bien français restent imposés en France (article 6 de la convention), puis neutralisés au Portugal par un crédit d’impôt (et potentiellement exemptés au titre d’IFICI si les conditions de revenu étranger sont réunies). Les loyers d’un bien portugais sont taxés au Portugal, avec le bénéfice éventuel d’IFICI, mais ne sont pas repris en France si la personne a basculé sa résidence fiscale au Portugal.

Définitions pratiques de non-résident, obligations et représentation

Pour les plus-values immobilières réalisées en France par des non-résidents, la législation française impose, au-delà d’un certain prix de vente, la désignation d’un représentant fiscal lorsque le cédant ne réside pas dans l’Espace économique européen. En revanche, un résident portugais, en tant que ressortissant de l’UE, échappe à cette obligation dès lors que le prix de vente reste sous un certain seuil.

Un non-résident doit respecter les obligations déclaratives françaises : dépôt d’une déclaration de plus-value, paiement via le notaire, et mention sur une déclaration globale. Au Portugal, les propriétaires étrangers doivent déclarer leur activité (location touristique, immatriculation TVA) et leurs revenus (déclaration IRS annuelle).

La convention ne dispense jamais de déclarer dans le pays source ; elle se borne à coordonner les droits respectifs de chaque administration et à limiter l’addition globale.

Stratégies et points de vigilance pour un patrimoine immobilier franco-portugais

La Convention fiscale France-Portugal sur l’immobilier offre un cadre globalement protecteur contre les doubles impositions en matière de revenus et de plus-values. Mais elle laisse un grand nombre de choix et de risques aux contribuables, en particulier sur trois axes : la résidence fiscale, la structuration des investissements et l’anticipation de la succession.

Ne commettez pas l’erreur de regarder uniquement le nombre de jours passés dans un pays. La France peut vous considérer comme résident même si vous vivez au Portugal, si vous conservez une maison occupée l’été et percevez l’essentiel de vos revenus de France. La convention fiscale est cruciale, mais elle exige une analyse précise de vos attaches familiales, sociales et économiques.

Sur la structuration, la création de sociétés civiles, de holdings immobilières ou de montages transfrontaliers suppose de bien maîtriser l’article 14 sur les sociétés à prépondérance immobilière. Beaucoup de schémas reposant sur la cession de titres plutôt que d’immeubles se voient ainsi « requalifiés » en plus-values immobilières, avec imposition dans le pays des biens sous-jacents.

L’absence de convention protectrice entre la France et le Portugal pour les particuliers nécessite une anticipation sur mesure. Il faut intégrer la règle des 6 années sur 10 pour héritiers résidents français, les exemptions portugaises en ligne directe, le crédit d’impôt français et le choix de la loi applicable par testament.

L’immobilier est, par nature, immobile. La fiscalité, elle, ne cesse d’évoluer, au gré des réformes nationales, européennes et des ajustements des conventions. Dans le duo France-Portugal, le cadre conventionnel de 1971, modernisé à la marge, continue pourtant à structurer les grandes lignes : là où se trouve le bien se trouve, en premier, l’impôt. À charge pour le contribuable, résident français ou portugais, d’utiliser ce cadre pour organiser au mieux son patrimoine, ses revenus et la transmission à ses proches.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.