A 60 ans, la retraite n’est plus une abstraction lointaine. Elle se trouve à 5 à 10 ans, parfois moins, et tout se joue dans ce laps de temps très court. C’est précisément là que se construit – ou se compromet – le niveau de vie des 25 à 30 années qui suivront.

Il ne s’agit pas d’empiler des produits financiers, mais d’organiser des décisions cohérentes pour sécuriser, capitaliser, alléger la fiscalité et préparer la transmission, avec la contrainte clé du temps.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Repenser son patrimoine quand l’horizon se raccourcit

À 40 ans, une chute de 30 % des marchés laisse encore 20 ou 25 ans de récupération potentielle. À 60 ans, avec des premiers rachats prévus dans 5 ans, le même choc peut condamner une partie de la retraite. Le risque n’est plus seulement ce que l’on détient, mais le rapport entre les actifs et l’horizon de temps.

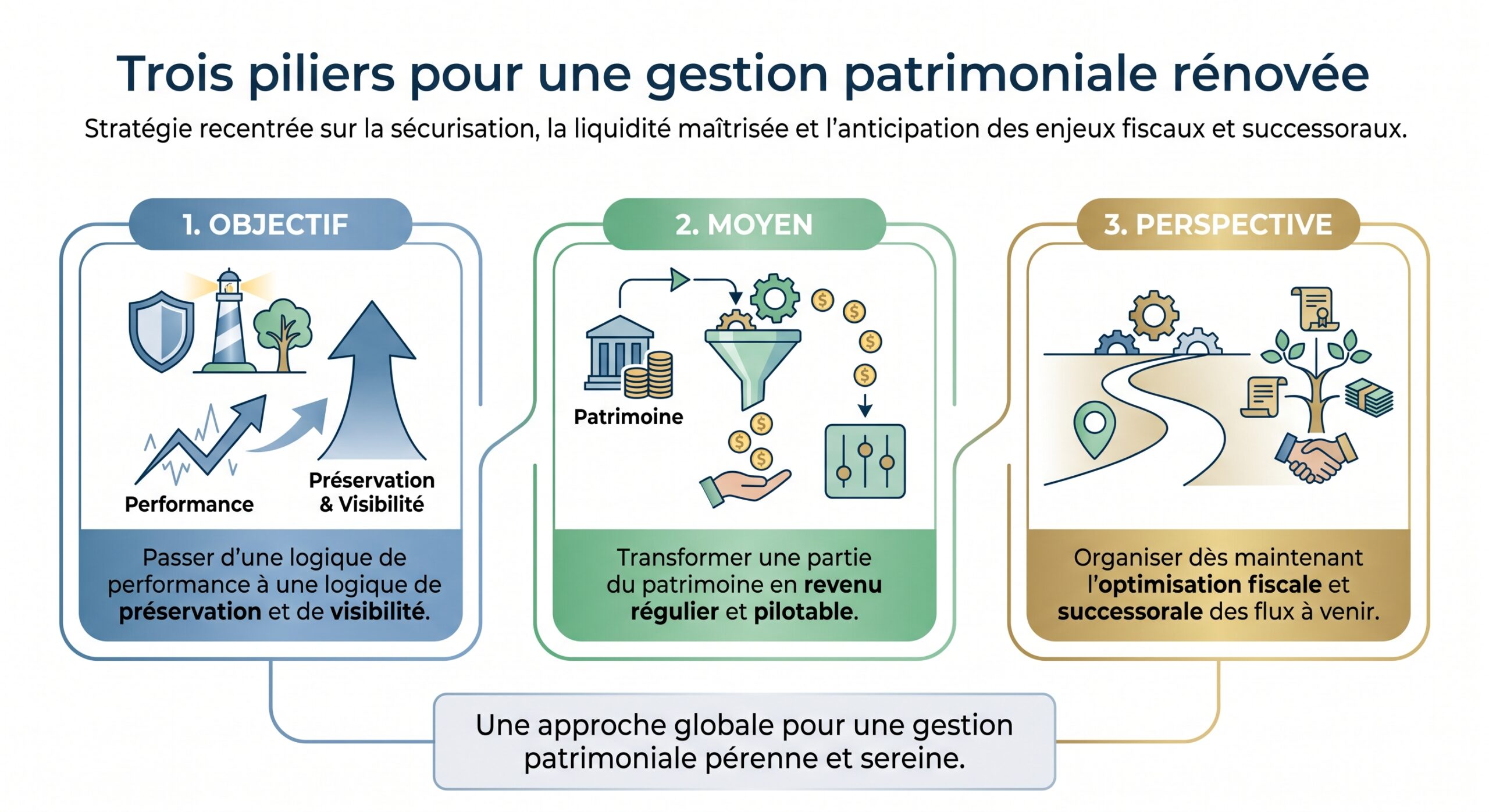

À partir de 60–65 ans, la logique patrimoniale s’inverse : l’objectif n’est plus de grossir le capital à tout prix, mais de le rendre capable de financer un mode de vie sur 20 à 30 ans, tout en restant transmissible. Concrètement, cela implique trois bascules majeures :

Les données de l’INSEE montrent qu’après 60 ans, la part des actifs financiers dépasse fréquemment 40 % du patrimoine total. Dans le même temps, les charges baissent (crédit résidence principale soldé, enfants autonomes) et les revenus d’activité sont encore élevés. C’est précisément cette décennie 60–70 ans qui devient la zone la plus stratégique de toute une vie financière.

Mesurer le retard ou l’avance : combien faut-il à 60 ans ?

Avant toute optimisation, il faut se situer. Les repères issus de la gestion de patrimoine convergent :

– à 50 ans, viser un patrimoine financier de l’ordre de 6 fois le salaire annuel brut ;

– à 60 ans, viser 8 à 10 fois ce salaire.

Pour un revenu brut de 60 000 € par an, l’objectif de capital se situe entre 480 000 € et 600 000 €. Ces ordres de grandeur servent de boussole : en dessous, il faut accélérer dans les 10 dernières années avec une épargne de 20 à 30 % du revenu net, des arbitrages d’actifs et un recours au crédit ; au-dessus, on privilégie la sécurisation et la transmission.

L’élément clé n’est pas seulement le stock, mais le taux d’épargne. Entre 50 et 60 ans, les spécialistes recommandent de consacrer 20 à 30 % du revenu net à l’épargne retraite (contre 10–15 % avant 45 ans), avec une priorité pour les outils fiscalement efficaces.

Maîtriser l’impôt sur le revenu à la retraite : mieux utiliser les dix dernières années

Le barème de l’impôt sur le revenu en 2026, pour les revenus 2025, fixe les tranches suivantes :

| Tranche de revenu imposable annuel | Taux d’imposition |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| 11 601 € à 29 579 € | 11 % |

| 29 580 € à 84 577 € | 30 % |

| 84 578 € à 181 917 € | 41 % |

| Au‑delà de 181 917 € | 45 % |

Les pensions bénéficient d’un abattement de 10 % (minimum 454 € par retraité, plafond 4 438 € par foyer en 2026), ce qui évite une hausse d’impôt pour 90 % des retraités. Un célibataire n’est pas imposable tant que sa pension brute annuelle reste autour de 12 900 €.

Pour un actif de 60 ans dans une tranche marginale de 30 % à 45 %, l’enjeu est de déplacer la fiscalité des années fortement taxées vers les années de retraite au taux marginal plus faible, ce que permet le PER.

PER et assurance vie : le duo incontournable avant 70 ans

Les textes convergent sur un point : en 2026, la meilleure stratégie patrimoniale standard pour un contribuable français consiste à combiner PER et assurance vie. Non pas les opposer, mais les articuler.

Deux produits, deux philosophies

Le PER est pensé comme un outil retraite :

– les versements volontaires sont déductibles du revenu imposable, dans certaines limites ;

– l’épargne est bloquée jusqu’à la retraite, sauf six cas de sortie anticipée (invalidité, décès du conjoint, surendettement, fin de droits chômage, cessation d’activité non salariée, achat de la résidence principale) ;

– à la sortie, le capital est imposé au barème de l’IR et les gains au PFU (avec prélèvements sociaux passés à 18,6 % depuis 2026).

L’assurance vie, elle, est un outil de souplesse et de transmission :

Aucune déduction à l’entrée, mais fiscalité très adoucie après 8 ans : abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), et taux réduit de 7,5 % sur les gains liés aux versements inférieurs à 150 000 €. L’épargne est disponible à tout moment par rachats partiels ou totaux, sans condition. De plus, le cadre successoral est privilégié, notamment pour les primes versées avant 70 ans.

Les deux enveloppes peuvent contenir les mêmes supports (fonds euros, unités de compte, ETF, SCPI…), mais leur rôle patrimonial est radicalement différent. Le PER joue le rôle de différeur d’impôt, l’assurance vie celui de réservoir liquide et transmissible.

Les plafonds de déductibilité du PER en 2026

Pour 2026, la déduction des versements sur PER est encadrée par des plafonds précis, calculés en pourcentage du revenu professionnel ou du PASS :

| Profil | Plafond déductible annuel 2026 |

|---|---|

| Salarié | 10 % du revenu net pro N‑1, entre 4 710 € et 37 680 € |

| Retraité sans activité | 10 % du PASS N‑1 (4 710 €) |

| Travailleur non salarié | Jusqu’à 88 911 € (via plafond TNS, PASS à 48 060 € en 2026) |

Autre avantage crucial : les droits de déduction non utilisés sont reportables non plus sur 3, mais désormais sur 5 années. Cela permet, pour un sexagénaire, d’additionner plusieurs années de plafonds pour un « coup d’accélérateur » à l’approche de la retraite.

L’épée de Damoclès des 70 ans : une vraie date butoir

Depuis le 1er janvier 2026, la loi de finances a tranché :

À partir du 70e anniversaire, tout versement volontaire sur un PER n’est plus déductible de l’impôt sur le revenu, limitant ainsi l’optimisation fiscale aux années précédant cet âge.

Après 70 ans, il est toujours possible d’alimenter un PER, mais sans bénéfice fiscal à l’entrée. Or, sans cet avantage, le produit perd une grande partie de son intérêt par rapport à l’assurance vie.

Pour un contribuable de 60 à 69 ans, les dix années qui précèdent l’anniversaire des 70 ans sont donc le dernier créneau pour « stocker » de la déduction. Chaque euro versé avant 70 ans capte un avantage fiscal définitif.

Transmission : la règle des 152 500 € et le couperet des 70 ans

Avant 70 ans, PER et assurance vie bénéficient du même régime successoral :

– pour les décès avant 70 ans, les capitaux versés aux bénéficiaires (toutes compagnies et tous contrats confondus, PER et assurance vie) profitent d’un abattement de 152 500 € par bénéficiaire, hors succession, selon l’article 990 I du CGI ;

– au‑delà, les sommes sont taxées à un taux spécifique.

Après 70 ans, ce cadre change radicalement :

Un abattement global de 30 500 € s’applique, tous bénéficiaires et tous contrats (PER + assurance vie) confondus. Au-delà, les primes versées sont réintégrées dans la succession et taxées aux droits de mutation.

Point clé souvent mal perçu : en assurance vie, c’est l’âge lors du versement qui compte, pas l’âge au décès. Verser à 65 ans permet de bénéficier du régime antérieur à 70 ans, même si le décès survient à 85 ans. D’où l’intérêt, pour un sexagénaire, de nourrir l’assurance vie avant 70 ans, en parallèle du PER.

Répartition indicative : 60 % PER, 40 % assurance vie

Les travaux cités recommandent, pour un contribuable imposé à 30 % ou plus et disposant de 10 ans ou plus avant son arrêt d’activité, une allocation cible :

| Enveloppe | Rôle principal | Part indicative |

|---|---|---|

| PER | Réduction immédiate d’impôt, retraite | ≈ 60 % |

| Assurance vie | Liquidité, souplesse, transmission | ≈ 40 % |

La stratégie optimale n’est pas de choisir l’un contre l’autre, mais :

– 1. maximiser le PER jusqu’au plafond annuel de déductibilité (ou jusqu’à sa capacité d’épargne) tant que le TMI est élevé (30–41–45 %) ; 2. orienter le surplus d’épargne vers l’assurance vie, pour:

– se constituer une réserve disponible (imprévu, dépendance, projets) ;

– préparer une transmission optimisée via l’abattement de 152 500 € par bénéficiaire avant 70 ans.

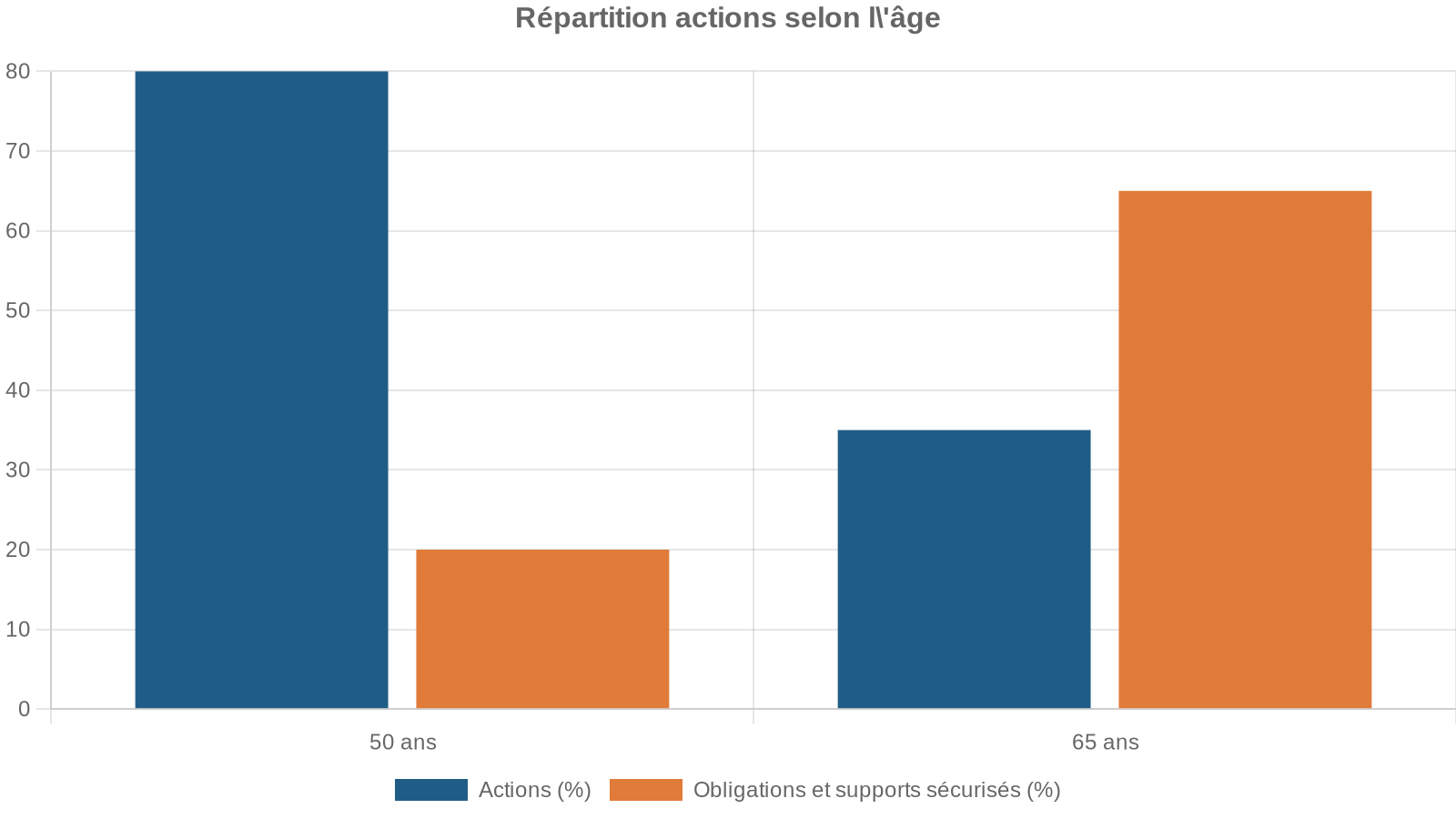

Ajuster l’allocation d’actifs à 60 ans : sécuriser sans tout figer

La donnée clé à 60 ans est l’horizon avant les premiers retraits, souvent autour de 5 ans. La volatilité des marchés devient un risque concret, car elle peut contraindre à vendre des actifs au plus mauvais moment.

Plusieurs règles de bon sens émergent :

Une grille d’allocation selon l’âge illustre cette trajectoire dans un PER ou une assurance vie :

| Âge | UC (actions, SCPI, etc.) | Fonds euros / obligataires |

|---|---|---|

| 50 ans | 50–60 % | 40–50 % |

| 55 ans | 40–50 % | 50–60 % |

| 60 ans | 20–30 % | 70–80 % |

| 65 ans | 10–20 % | 80–90 % |

L’idée n’est pas de sortir brutalement des marchés, mais de réduire progressivement l’exposition risquée, par tranches de 5 à 10 points tous les 2–3 ans, et de :

– conserver une poche actions mondiale diversifiée (par exemple via un ETF MSCI World pour 15–20 % de la poche actions) ;

– limiter l’exposition aux pays émergents à 5–10 % de la poche actions ;

– privilégier des obligations de maturité courte à moyenne (2–7 ans) et des fonds euros pour la partie défensive.

Construire un « plan de décaissement » avant de cesser de travailler

À 60 ans, la question n’est plus seulement « combien investir ? », mais comment retirer demain sans épuiser le capital. Les travaux sur les retraits soutenables suggèrent :

– un taux de retrait initial prudent de 3 à 3,5 % ;

– la fameuse « règle des 4 % » (4 % du capital la première année, revalorisés de l’inflation) reste une référence théorique, mais souvent jugée optimiste dans un contexte de taux bas et de volatilité élevée.

Pour garder de la flexibilité, nombre d’experts retiennent une fourchette de 2,5 à 5 % selon la conjoncture et l’évolution du portefeuille, avec possibilité d’ajuster ponctuellement le niveau de retrait à la baisse en cas de crise de marché.

Une approche structurante pour organiser ces retraits est la stratégie par « seaux ».

– Seau court terme (1–3 ans) : liquidités et supports très sécurisés destinés à couvrir 1 à 3 années de dépenses incompressibles, afin de ne pas vendre d’actions en période de krach ;

– Seau moyen terme (3–10 ans) : obligations, fonds euros, SCPI prudentes – sources de revenus relativement stables ;

– Seau long terme (> 10 ans) : actions et supports dynamiques, dont l’horizon de temps permet d’absorber la volatilité.

Ce découpage est particulièrement pertinent pour un couple de 60 ans qui anticipe 20 à 30 années de retraite : il maintient une part de croissance tout en protégeant les premières années de décaissement.

Immobilier : générer du revenu, alléger l’IFI, préparer la transmission

À la soixantaine, l’immobilier représente souvent la plus grosse ligne du bilan patrimonial : résidence principale, résidence secondaire, investissements locatifs. Deux priorités se croisent :

– transformer une partie de la pierre en revenus réguliers ;

– limiter la pression de l’Impôt sur la Fortune Immobilière (IFI), qui frappe à partir de 1,3 M€ de patrimoine immobilier net.

IFI : comprendre les seuils et les vrais leviers

En 2026, l’IFI concerne les patrimoines immobiliers nets supérieurs à 1 300 000 € au 1er janvier. Le barème est le suivant :

| Fraction du patrimoine immobilier net | Taux IFI 2026 |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 à 1 300 000 € | 0,50 % |

| 1 300 001 à 2 570 000 € | 0,70 % |

| 2 570 001 à 5 000 000 € | 1,00 % |

| 5 000 001 à 10 000 000 € | 1,25 % |

| Au‑delà de 10 000 000 € | 1,50 % |

L’assiette inclut les biens détenus directement ou via des sociétés (SCI, SCPI, OPCI, foncières cotées au prorata de leur immobilier). Les dettes existant au 1er janvier et liées à l’acquisition ou à la rénovation sont déductibles.

Pour les patrimoines compris entre 1,3 et 1,4 M€, un dégrèvement automatique lisse l’entrée dans l’impôt (formule de décote prévue par l’article 977 du CGI). Il existe par ailleurs un plafond global IR + IFI à 75 % des revenus de l’année précédente.

À 60 ans, les leviers les plus efficaces sont :

Pour réduire l’assiette de l’IFI, vous pouvez : conserver des prêts immobiliers de long terme à taux modéré ; vendre un bien secondaire peu utilisé pour passer sous le seuil de 1,3 million d’euros ; ou investir dans des actifs partiellement exonérés comme les forêts, les parts de GFA, les baux ruraux longue durée, ou les SCPI européennes (hors part française).

Un exemple tiré des analyses : un couple avec 1,5 M€ d’immobilier net subit environ 3 200 € d’IFI par an. En cédant un bien pour 200 000 € et en réinvestissant en assurance vie ou PER, il peut ramener l’assiette IFI à 1,3 M€ et supprimer totalement l’impôt, tout en améliorant sa liquidité.

SCPI : un outil puissant si l’on respecte le temps long

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’accéder à des portefeuilles de bureaux, commerces, santé, logistique… sans se charger de la gestion locative. Elles sont particulièrement adaptées à un projet de retraite, à condition de respecter quelques règles :

Synthèse des éléments essentiels pour un investissement en SCPI : horizon, rendement et diversification.

Prévoir au moins 8 à 10 ans, voire 15 ans pour lisser les cycles immobiliers et amortir les frais d’entrée.

Les SCPI de rendement visent souvent 4,5 à 5,5 %, voire plus pour certains véhicules spécialisés.

Combiner SCPI françaises et européennes, thématiques (santé, logistique) et généralistes pour diluer les risques.

Selon les sources, pour obtenir 1 000 € nets par mois (12 000 € par an) avec un rendement net de 3 %, il faut disposer d’environ 400 000 € de capital investi en SCPI.

À 60 ans, plusieurs modes d’entrée :

– achat au comptant : adapté pour transformer un capital (héritage, vente d’un bien) en rente ;

– achat programmé (plan d’épargne immobilier type PEI) : investissement mensuel ou trimestriel (dès 50 € par mois dans certains dispositifs) pour lisser le risque d’entrée ;

– acheter la nue‑propriété de parts de SCPI avec une décote pouvant atteindre 40 % ;

– ne percevoir aucun revenu, donc aucune fiscalité pendant 10 à 15 ans ;

– récupérer la pleine propriété en fin de démembrement et déclencher les revenus au moment de la retraite.

Pour un contribuable fortement imposé encore en activité (cadre, libéral), l’achat de nue‑propriété avant 60–62 ans, avec une reconstitution de l’usufruit à l’âge de la retraite, est un levier puissant pour décaler les revenus fiscaux au moment où le TMI sera plus bas.

Entre 60 et 70 ans : le moment idéal pour organiser la transmission

Contrairement à une idée reçue, il n’existe aucune limite d’âge pour donner en droit français. Mais la décennie qui précède 70 ans concentre un maximum d’opportunités fiscales.

Les abattements renouvelables tous les 15 ans

Les principaux abattements sur les donations sont indépendants de l’âge du donateur et se renouvellent tous les 15 ans :

| Lien donateur–donataire | Abattement (tous les 15 ans) |

|---|---|

| Parent ↔ Enfant | 100 000 € |

| Époux / partenaire de PACS | 80 724 € |

| Grand‑parent ↔ Petit‑enfant | 31 865 € |

| Frère / sœur | 15 932 € |

| Neveu / nièce | 7 967 € |

| Autre bénéficiaire | 1 594 € |

Un parent peut ainsi transmettre 100 000 € à chaque enfant à 60 ans, puis à nouveau 100 000 € à 75 ans, et théoriquement encore 100 000 € à 90 ans si la situation le permet.

Le « don familial de sommes d’argent » avant 80 ans

À ces abattements s’ajoute un régime spécifique très puissant : le don familial de sommes d’argent (article 790 G du CGI). Il permet de donner, en plus :

Ce montant est le seuil d’abattement applicable tous les 15 ans pour les dons familiaux en espèces ou par virement, sous condition d’âge et de lien de parenté.

Ce dispositif disparaît après 80 ans. D’où l’intérêt, pour un sexagénaire, de l’intégrer dans sa stratégie d’anticipation, surtout en présence de plusieurs enfants ou petits‑enfants.

Donation de nue‑propriété : jouer avec l’âge dans le bon sens

La donation avec réserve d’usufruit consiste à donner la nue‑propriété d’un bien (immobilier, titres…), tout en conservant l’usufruit (droit d’usage et de percevoir les revenus). Les droits de donation sont alors calculés uniquement sur la valeur de la nue‑propriété, déterminée selon un barème fiscal qui dépend de l’âge de l’usufruitier (article 669 du CGI).

Pour les tranches d’âge clés :

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue‑propriété |

|---|---|---|

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

Un donateur de 68 ans qui donne la nue‑propriété d’un bien de 500 000 € est taxé sur 300 000 € (60 % de 500 000 €), tout en conservant les loyers ou le droit d’y vivre. S’il attend 75 ans, la nue‑propriété vaut 70 %, soit 350 000 €, et la facture fiscale augmente d’autant.

Autrement dit, pour maximiser le « rabais fiscal » sur la nue‑propriété (40 % d’abattement sur la pleine propriété), il est préférable de procéder avant 71 ans.

Barème des droits de donation en ligne directe

Après application des abattements, le solde est taxé selon un barème progressif entre parents et enfants :

| Fraction taxable par part | Taux de droits |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 072 € à 15 932 € | 10 % |

| 15 932 € à 552 324 € | 15 % |

| 552 324 € à 902 838 € | 20 % |

| 902 838 € à 1 805 677 € | 30 % |

| Au‑delà (jusqu’à 45 %) | Taux progressif max |

D’où l’intérêt de fractionner les transmissions dans le temps, en utilisant pleinement les abattements tous les 15 ans et en recourant, lorsque c’est pertinent, au démembrement de propriété.

Gérer la dette après 60 ans : alléger sans se fragiliser

Entrer dans la retraite avec un capital conséquent mais des mensualités de crédit lourdes est rarement optimal. À l’inverse, se précipiter pour rembourser tous ses prêts au détriment de l’épargne longue peut être tout aussi contre‑productif.

Les règles pratiques qui ressortent :

– viser un taux d’effort global (mensualités / revenus) inférieur à 35 % ;

– s’assurer d’un reste à vivre confortable (revenu net – mensualités – charges fixes) ;

– arbitrer entre remboursement anticipé et investissement selon le coût réel du crédit et le rendement espéré des placements.

Le rachat de crédits peut être judicieux vers 60–62 ans pour :

Le regroupement de prêts permet de simplifier votre situation financière en vue de la retraite grâce à trois leviers principaux

Étalez vos remboursements sur une durée adaptée à votre future pension pour réduire le montant des échéances.

Remplacez un ensemble de prêts hétérogènes par un seul crédit, plus facile à gérer et à comprendre.

Incluez une petite réserve de cash pour financer des travaux ou rembourser des dettes à taux très élevés.

L’opération doit cependant être mathématiquement positive : un principe de prudence évoqué par des spécialistes consiste à exiger un gain net (économies d’intérêts – frais de rachat) supérieur à 1 500 € au total pour la juger pertinente.

À noter que les banques ont assoupli leurs critères pour les seniors : certaines acceptent des maturités jusqu’à 85, voire 90–95 ans en présence d’une garantie hypothécaire solide. Les taux observés en 2025 sur des prêts in fine ou amortissables tournent autour de 4,4–5,9 % selon la durée, le type de projet et le profil (particulier, SCI, pro).

Se donner une méthode : du diagnostic à la mise en œuvre

Le bilan patrimonial a 60 ans : optimiser les 10 dernieres annees actives n’est pas un simple état des lieux. C’est un processus en plusieurs étapes, à revisiter tous les ans.

– 1. Cartographier le patrimoine

– immobilier direct et indirect (SCI, SCPI, LMNP/LMP) ;

– épargne financière (PEA, compte‑titres, assurance vie, PER, PEE, PERCO) ;

– droits à retraite (régimes de base et complémentaires, éventuelles rentes) ;

– dettes et garanties (hypothèques, caution).

– 2. Projeter le budget retraite

– lister les dépenses incompressibles (logement, santé, assurances, alimentation) ;

– ajouter les dépenses de projet (voyages, soutien aux enfants, loisirs) ;

– intégrer une marge pour la dépendance et l’inflation.

Viser 20 à 30 % du revenu net si un retard est à combler, en priorisant les versements sur un PER jusqu’au plafond déductible, puis l’assurance vie.

– 4. Réorganiser l’allocation d’actifs

– sécuriser progressivement la poche risquée (glide path) ;

– constituer une réserve de 2–3 ans de dépenses en actifs sécurisés ;

– organiser la stratégie par « seaux » (court, moyen, long terme).

– 5. Décider des arbitrages immobiliers

– identifier les biens sous‑utilisés ou peu rentables ;

– mesurer l’impact sur l’IFI ;

– arbitrer entre conservation, mise en location optimisée (LMNP, SCPI), vente partielle ou totale.

– 6. Structurer la transmission

– combiner donations simples, dons familiaux de sommes d’argent, donations de nue‑propriété ;

– optimiser l’usage des abattements tous les 15 ans ;

– ajuster les clauses bénéficiaires d’assurance vie et de PER pour coller au projet familial.

Chaque année, il est nécessaire de suivre l’évolution du patrimoine net et du ratio dettes/actifs, d’adapter l’allocation en fonction de l’approche de la retraite et des conditions de marché, et d’intégrer les changements législatifs (fiscalité, retraite, IFI).

—

En une décennie, un sexagénaire peut transformer en profondeur sa trajectoire financière : utiliser ses dernières années de hauts revenus pour « charger » intelligemment son PER, capitaliser sur l’assurance vie avant 70 ans, faire travailler son immobilier plutôt que le subir fiscalement, sécuriser progressivement son portefeuille, organiser une transmission sereine.

L’essentiel est de ne pas subir cette période charnière. À 60 ans, le temps ne joue plus en faveur de l’improvisation, mais il reste largement suffisant pour bâtir, avec méthode, une retraite solide et un patrimoine cohérent avec ses ambitions de vie et de famille.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.