Les règles fiscales applicables aux donations et aux successions en 2026 n’ont rien d’intuitif. Barème progressif, abattements par lien de parenté, rappel fiscal sur quinze ans, nouveaux dispositifs temporaires pour aider à l’accession à la propriété… Pour qui veut transmettre son patrimoine dans de bonnes conditions, il devient indispensable de comprendre la mécanique des droits de donation et de succession.

En 2026, les abattements et tranches de taxation sont gelés jusqu’à 2028, mais de nouveaux dispositifs temporaires s’appliquent pour les dons de sommes d’argent et le financement d’un logement.

L’objectif de cet article est de déchiffrer, de façon concrète, le calcul des droits de donation et de succession, les abattements utilisables, les nouvelles exonérations 2025‑2026 et les erreurs qui coûtent cher.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la logique générale du calcul

Avant de parler de chiffres, il faut comprendre la méthode. Qu’il s’agisse d’une donation de votre vivant ou d’une succession à votre décès, la logique fiscale est la même, surtout en ligne directe (parents / enfants).

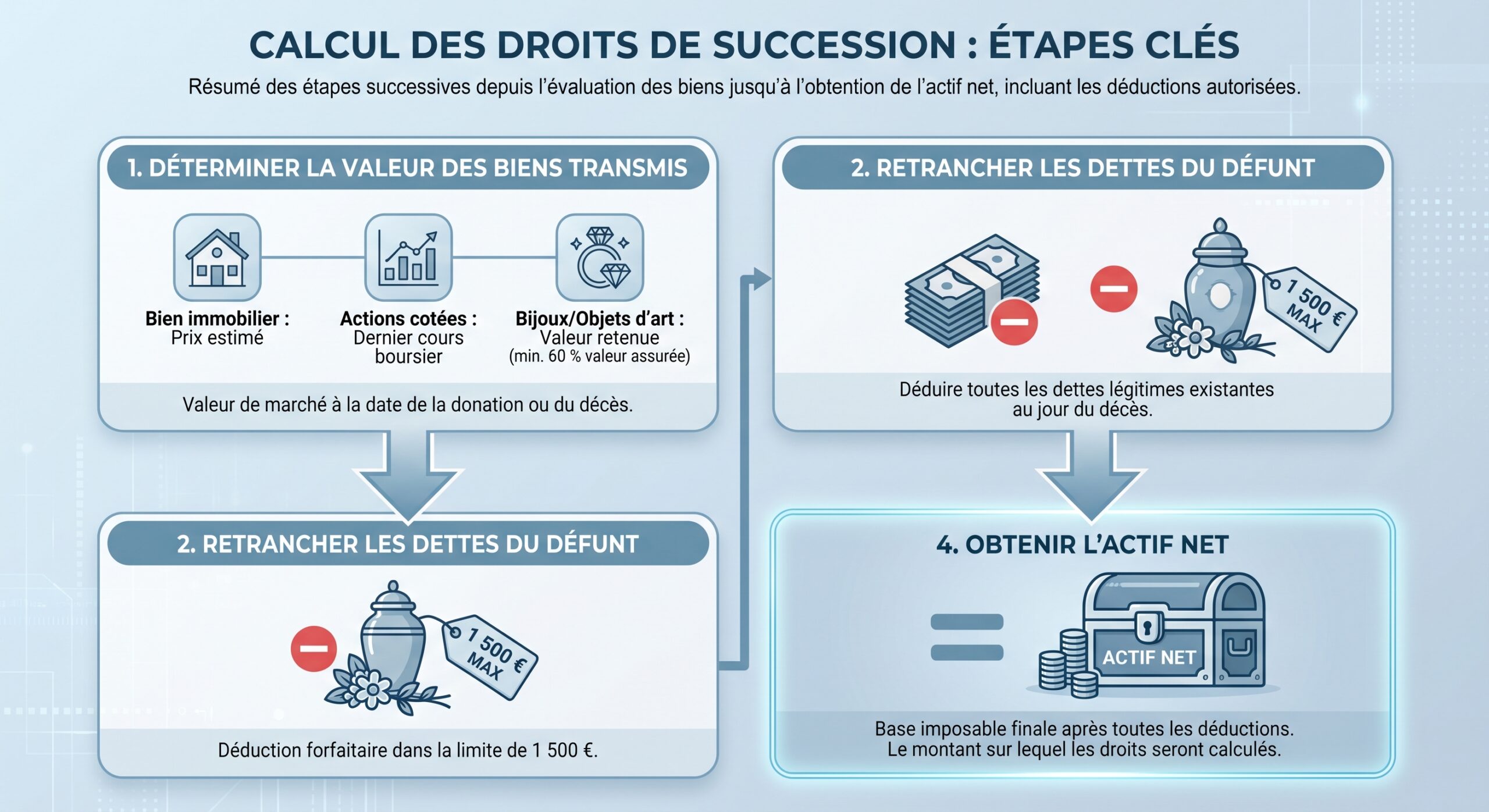

Vient ensuite la répartition entre les héritiers ou bénéficiaires de la donation. Le fisc raisonne toujours « par tête » : chaque bénéficiaire se voit attribuer une part, sur laquelle on va appliquer l’abattement correspondant à son lien de parenté. Ce qui dépasse cet abattement constitue la base taxable.

Le taux de droits de succession peut atteindre jusqu’à 60 % entre personnes sans lien de parenté ou concubins.

Enfin, le fisc tient compte de l’historique des transmissions : donations antérieures reçues du même donateur depuis moins de quinze ans. C’est la règle du « rappel fiscal », qui permet à l’administration de reconstituer l’ensemble des flux transmis entre deux personnes sur quinze ans, pour recalculer les abattements encore disponibles et le bon niveau de tranche.

Les grands abattements en 2026

En 2026, les abattements restent inchangés. Ils s’appliquent à la fois aux donations et aux successions, sont propres à chaque couple « donateur – bénéficiaire » et se reconstituent tous les quinze ans.

Les abattements principaux par lien de parenté

Voici les principaux abattements applicables en 2026, par bénéficiaire et par donateur :

| Lien entre donateur et bénéficiaire | Abattement 2026 par bénéficiaire | Particularité |

|---|---|---|

| Enfant / parent (ligne directe ascendante ou descendante) | 100 000 € | Renouvelable tous les 15 ans |

| Époux / partenaire PACS (en donation) | 80 724 € | En succession : exonération totale |

| Petit‑enfant (donation) | 31 865 € | Tous les 15 ans par grand‑parent |

| Arrière‑petit‑enfant (donation) | 5 310 € | Tous les 15 ans |

| Frère ou sœur | 15 932 € | Barème spécifique ensuite |

| Neveu ou nièce | 7 967 € | Taux de 55 % au‑delà |

| Autre héritier ou non‑parent | 1 594 € | Seuil minimal |

| Personne handicapée (quel que soit le lien) | + 159 325 € | Cumulable avec l’abattement de droit commun |

L’abattement phare reste celui de 100 000 € entre chaque parent et chaque enfant. Il est codifié à l’article 779 du Code général des impôts et n’a pas été revalorisé depuis 2012. En pratique, un couple peut donc transmettre à ses enfants, tous les quinze ans, jusqu’à 200 000 € par enfant, sans payer le moindre droit.

Les abattements sont déterminants pour la fiscalité des transmissions : si la part nette reçue par un bénéficiaire est inférieure au seuil correspondant à son lien de parenté, aucun droit de donation ou de succession n’est dû.

Le supplément pour handicap : + 159 325 €

Les personnes reconnues handicapées bénéficient, en plus de l’abattement de droit commun qu’elles auraient de toute façon en fonction du lien de parenté, d’un abattement spécifique de 159 325 €. Ce bonus s’applique aussi bien en cas de donation que de succession, et se reconstitue également tous les quinze ans.

Concrètement, un enfant handicapé peut cumuler les 100 000 € d’abattement « enfant » et les 159 325 € spécifiques à son handicap, soit 259 325 € exonérés par parent. Pour un couple, cela représente plus d’un demi‑million d’euros transmis hors droits.

Le rappel fiscal sur quinze ans

Toute la mécanique des abattements repose sur une horloge fiscale de quinze ans. Chaque donation enregistrée ou déclarée déclenche un compteur : pendant quinze ans, le fisc garde la mémoire de cette opération pour calculer les droits sur les transmissions suivantes entre les mêmes personnes.

Tant que le délai de quinze ans n’est pas écoulé, les montants déjà donnés réduisent les abattements disponibles. Ce n’est qu’au-delà de quinze ans et un jour qu’un nouveau cycle s’ouvre : l’abattement se reconstitue intégralement, comme si la donation précédente n’avait jamais existé.

Ce rappel fiscal est codifié à l’article 784 du CGI. Il s’applique aux donations, mais aussi aux donations rapportées à une succession. À noter qu’un nouveau dispositif exceptionnel prévu pour 2026 (article 790 G bis) fait expressément échapper certains dons à ce rappel, ce qui en fait un outil particulièrement puissant.

Barème des droits de donation et succession en 2026

Une fois l’abattement appliqué, la partie taxable est soumise à un barème progressif, qui dépend du lien de parenté. Ce barème est identique pour les donations et les successions lorsque la transmission se fait en ligne directe.

En ligne directe : parents, enfants, ascendants, descendants

En 2026, le barème prévu par l’article 777 du CGI reste gelé. Les tranches sont les suivantes pour la part taxable de chaque héritier ou donataire :

| Fraction taxable (après abattement) | Taux en ligne directe |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au‑delà de 1 805 677 € | 45 % |

Dans la très grande majorité des transmissions en ligne directe, la part taxable reste dans la grande tranche à 20 %, qui court de 15 933 € à 552 324 €. Les tranches à 30 %, 40 % ou 45 % concernent des montants nettement plus élevés, et ne touchent qu’une minorité de patrimoines.

Un enfant doit recevoir plus de 652 324 € de son parent pour franchir la barre des 30 % de droits de donation.

Frères, sœurs, neveux, nièces et autres

Dès qu’on sort de la ligne directe, la fiscalité devient beaucoup plus lourde.

Entre frères et sœurs, après l’abattement de 15 932 €, on applique un barème spécifique à deux tranches :

| Fraction taxable entre frères et sœurs | Taux applicable |

|---|---|

| Jusqu’à 24 430 € | 35 % |

| Au‑delà de 24 430 € | 45 % |

Entre parents plus éloignés (jusqu’au 4ᵉ degré : oncles, tantes, cousins, etc.) ou entre oncle / tante et neveu / nièce, un taux unique de 55 % s’applique après abattement.

Enfin, au‑delà du 4ᵉ degré ou entre personnes sans aucun lien de parenté — y compris les concubins —, la taxation grimpe à 60 % après un petit abattement de 1 594 €. Autrement dit, sur 100 € transmis à un concubin, 60 € partent dans les caisses de l’État.

Comment se calcule concrètement le droit à payer ?

En pratique, le calcul se fait bien « à la tranche », comme pour l’impôt sur le revenu : chaque fraction de la base taxable est taxée au taux correspondant à sa tranche.

On peut illustrer cela par quelques exemples.

Exemple : un enfant héritant de 250 000 €

Un enfant reçoit 250 000 € de la succession de son parent, sans donation antérieure.

1. Part brute : 250 000 € 2. Abattement enfant : 100 000 € 3. Base taxable : 150 000 €

On applique ensuite le barème :

– 8 072 € à 5 %

– 4 037 € (12 109 – 8 072) à 10 %

– 3 823 € (15 932 – 12 109) à 15 %

– 134 068 € (150 000 – 15 932) à 20 %

Le taux effectif des droits sur la part nette reçue de 250 000 € est d’environ 11,3 %.

Exemple : 300 000 € pour un enfant

Même raisonnement pour 300 000 € :

– Abattement : 100 000 €

– Base taxable : 200 000 €

– Droits calculés : 38 194 €

– Taux marginal : 20 %

– Taux moyen sur la base taxable : 19,1 %

– Taux effectif sur le patrimoine reçu : proche de 12,7 %

Exemple : un frère recevant 100 000 €

Un frère hérite de 100 000 €.

– Abattement : 15 932 €

– Base taxable : 84 068 €

On applique le barème « frères et sœurs » :

– 24 430 € à 35 %

– 59 638 € à 45 %

Les droits atteignent environ 35 611 €, soit plus d’un tiers du montant transmis. On mesure ici la différence de traitement par rapport à un enfant.

Les possibilités d’exonération en 2026

Au‑delà des abattements classiques, plusieurs régimes permettent de transmettre davantage en franchise de droits, parfois à condition de respecter des critères d’âge, de lien de parenté ou d’usage des fonds.

Les grands dons familiaux de sommes d’argent (article 790 G)

Le célèbre « don Sarkozy » est toujours d’actualité en 2026. Il permet, sous conditions, de donner des sommes d’argent supplémentaires exonérées de droits, en plus des abattements classiques.

Le principe : chaque donateur peut transmettre, en numéraire (espèces, chèque, virement, mandat), jusqu’à 31 865 € à chacun de ses descendants (enfant, petit‑enfant, arrière‑petit‑enfant), ou à défaut à un neveu ou une nièce. Ce plafond est renouvelable tous les quinze ans.

Pour en profiter, trois conditions doivent être réunies :

– le donateur doit avoir moins de 80 ans le jour du don,

– le bénéficiaire doit être majeur (ou mineur émancipé),

– le don doit être déclaré à l’administration fiscale dans le mois suivant le versement.

Cet avantage se cumule avec les abattements « classiques ». Un parent peut donc, en 2026, transmettre à son enfant :

– 100 000 € au titre de l’abattement parent/enfant,

– 31 865 € au titre du don familial de sommes d’argent,

Un couple peut transmettre jusqu’à 263 730 € à un même enfant, exonérés de droits de donation, tous les quinze ans.

Le dispositif logement : dons pour l’achat ou la rénovation d’une résidence principale

Une autre exonération temporaire a été instaurée par la loi de finances 2025 pour encourager l’accession à la propriété et la rénovation énergétique. Elle s’applique aux sommes versées du 15 février 2025 au 31 décembre 2026.

Le mécanisme, codifié à l’article 790 A bis du CGI, permet à un parent, grand‑parent, arrière‑grand‑parent, oncle ou tante sans descendant, de donner jusqu’à 100 000 € à un même bénéficiaire, à condition que l’argent soit utilisé dans les six mois pour :

– l’achat d’un logement neuf ou en VEFA, destiné à devenir la résidence principale du bénéficiaire (ou loué comme résidence principale à un tiers hors foyer fiscal),

– ou la réalisation de travaux de rénovation énergétique sur sa résidence principale, travaux éligibles au dispositif MaPrimeRénov’ (mais sans cumuler les deux aides sur les mêmes dépenses).

Ce dispositif est assorti de deux plafonds :

– 100 000 € par donateur et par bénéficiaire,

– 300 000 € au total par bénéficiaire, tous donateurs confondus.

Le logement acquis ou rénové doit rester la résidence principale pendant au moins cinq ans, sinon l’exonération est remise en cause.

Cette exonération est cumulable avec les abattements standards (100 000 € en ligne directe, 31 865 € de don familial de sommes d’argent). Ainsi, un parent de moins de 80 ans peut, en combinant :

– 100 000 € d’abattement classique,

– 31 865 € de don familial de sommes d’argent (790 G),

– 100 000 € de don logement (790 A bis),

transmettre jusqu’à 231 865 € à un enfant majeur pour financer sa résidence principale, sans droits de donation.

Synthèse des stratégies combinées

La combinaison de ces outils permet de monter très haut en exonération :

– un parent peut atteindre 231 865 € vers un enfant majeur pour un projet immobilier,

– un couple peut donc dépasser 463 000 € sur un seul enfant,

– en présence de plusieurs enfants, les montants cumulés sur quinze ans prennent une ampleur considérable. Une estimation fait par exemple apparaître qu’un couple avec deux enfants, en utilisant les différents dispositifs, peut approcher voire dépasser le million d’euros transmis sans droits au fil de deux cycles de quinze ans.

Le nouveau dispositif exceptionnel 2026 sur les dons de sommes d’argent (790 G bis)

À ces exonérations déjà existantes s’ajoute, pour l’année 2026 uniquement, un mécanisme exceptionnel voté par le Parlement : l’article 790 G bis du CGI.

Il prévoit qu’entre le 1ᵉʳ janvier et le 31 décembre 2026, les dons de sommes d’argent consentis en pleine propriété à un enfant, petit‑enfant, arrière‑petit‑enfant, ou à défaut à un neveu, une nièce, un petit‑neveu ou une petite‑nièce, soient exonérés de droits dans la double limite suivante :

– 100 000 € par donateur et par bénéficiaire,

– 300 000 € au maximum par bénéficiaire, tous donateurs confondus.

Deux particularités rendent ce dispositif très attractif

– il se cumule avec les abattements et dispositifs existants (abattement de 100 000 €, don familial de 31 865 €, dispositif logement, etc.),

– les dons réalisés sous ce régime ne sont pas pris en compte pour le rappel fiscal de quinze ans : ils ne viennent donc ni entamer les abattements futurs ni remonter l’historique en cas de succession ultérieure.

Pour bénéficier de cette exonération, le bénéficiaire doit déclarer ou faire enregistrer le don dans le mois suivant sa réalisation. La finalité affichée par les auteurs de l’amendement est claire : inciter les détenteurs d’épargne à la transmettre à leurs proches en 2026.

L’aménagement temporaire sur l’assurance‑vie en 2026

Toujours dans cette logique d’exception 2026, un autre amendement voté prévoit un régime avantageux pour certaines transmissions via l’assurance‑vie. Pour les assurés ayant versé leurs primes avant 70 ans et avant le 1ᵉʳ octobre 2025, une fenêtre est ouverte du 1ᵉʳ janvier au 31 décembre 2026 : ils peuvent procéder à des donations bénéficiant d’un abattement pouvant atteindre 152 500 € par bénéficiaire (conjoint, enfant, petit‑enfant…).

Cet abattement exceptionnel est déduit des abattements applicables au décès de l’assuré, afin d’éviter un double avantage et de libérer l’épargne assurance‑vie au profit de la famille.

Succession : spécificités du conjoint survivant et des PACS

S’agissant des successions, la situation du conjoint et du partenaire de PACS se distingue radicalement de celle des autres héritiers.

Conjoint et partenaire de PACS : exonération totale de droits

Depuis la loi TEPA du 22 août 2007, les transmissions par décès au profit du conjoint survivant ou du partenaire lié par un PACS sont totalement exonérées de droits de succession, sans limite de montant.

Concrètement :

– le taux applicable est de 0 %,

– il n’y a pas d’abattement plafonné, mais une exonération pure et simple,

– cette règle vaut quel que soit le montant du patrimoine transmis, la durée du mariage ou du PACS, l’âge du conjoint survivant.

Le conjoint ou partenaire de PACS héritier ou légataire est exonéré de droits de succession, mais doit néanmoins déposer une déclaration de succession et payer les frais de notaire ainsi que les éventuels droits de partage.

Attention : un concubin n’est pas assimilé à un conjoint. Il ne bénéficie ni de droits successoraux légaux, ni d’exonération fiscale. S’il reçoit quelque chose par testament, il sera taxé à 60 % après un maigre abattement de 1 594 €.

Droits civils du conjoint : ce que la loi lui réserve

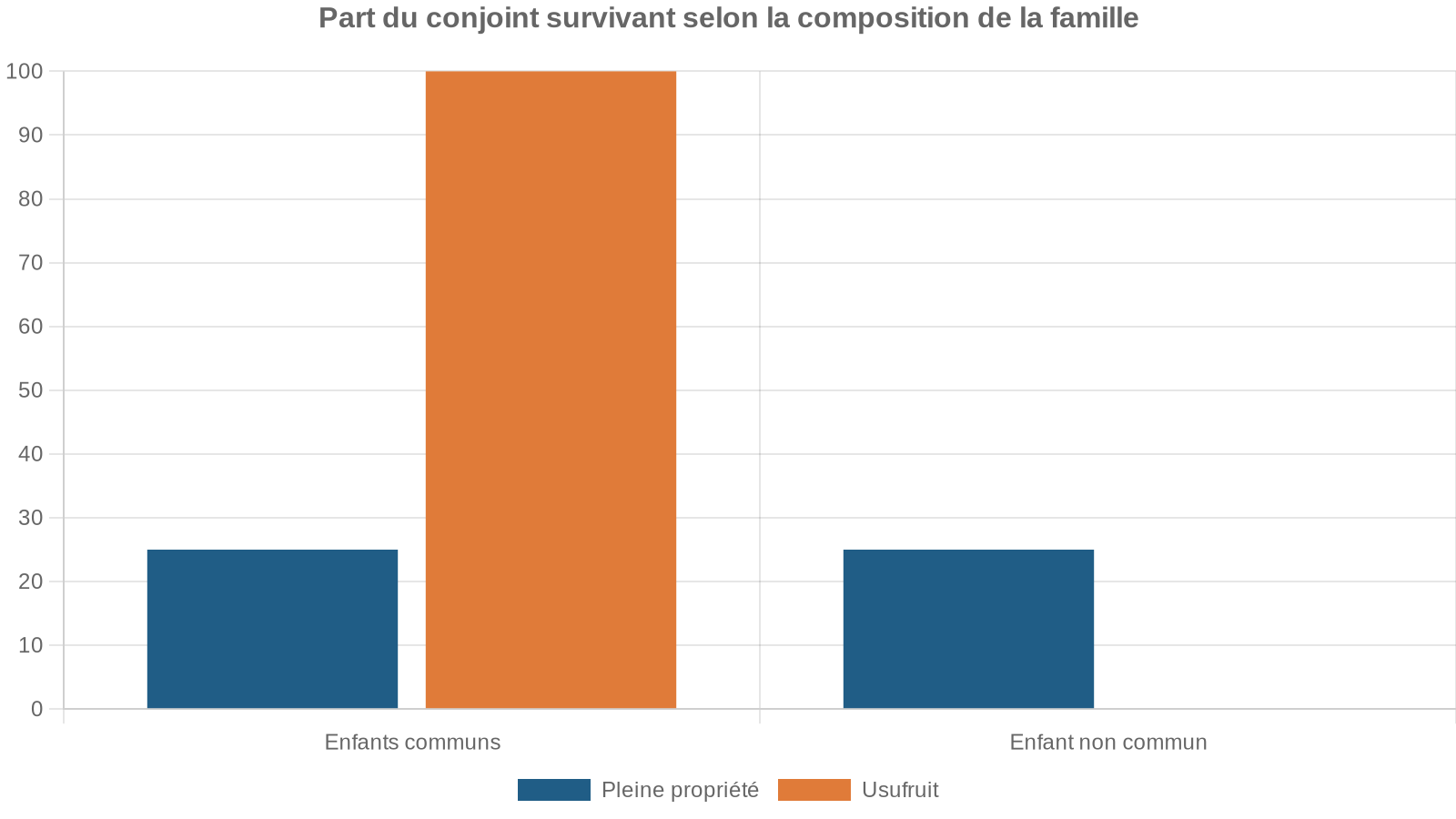

Sur le plan civil (part de succession à laquelle il a droit), la situation est différente selon la composition de la famille.

En présence d’enfants :

En l’absence de descendants, mais si des parents ou collatéraux subsistent, des mécanismes spécifiques s’appliquent (réserve éventuelle des parents, « quotité disponible spéciale » entre époux, etc.). Si le défunt n’a ni enfant ni parents vivants, le conjoint hérite en principe de tout.

Ces règles de répartition ne modifient pas la fiscalité : quelle que soit sa part, le conjoint marié ou le partenaire de PACS est exonéré de droits.

La nouvelle donne pour les beaux‑enfants et les familles recomposées

Jusqu’ici, un beau‑fils ou une belle‑fille non adopté par son beau‑parent était fiscalement traité comme un étranger (60 % de droits après 1 594 € d’abattement), même s’il avait été élevé de fait par ce dernier.

À partir de 2026, l’enfant du conjoint ou partenaire de PACS élevé par le défunt bénéficie d’un abattement de 15 932 € sur les biens reçus, avec un taux de 60 % au-delà de cet abattement.

L’enjeu pratique est donc double dans les familles recomposées :

– utiliser au mieux la possibilité d’adoption simple, qui permet au bel enfant d’être assimilé fiscalement à un enfant en ligne directe (abattement de 100 000 €, barème de 5 % à 45 %) ;

– à défaut, exploiter l’abattement de 15 932 € désormais reconnu pour les enfants effectivement élevés par le beau‑parent.

Donations : nouvelles obligations de déclaration en ligne à partir de 2026

À compter du 1ᵉʳ janvier 2026, les règles de déclaration des dons évoluent profondément. Désormais, la déclaration des dons manuels et des dons de sommes d’argent doit être effectuée par voie électronique, via l’espace particulier du bénéficiaire sur impots.gouv.fr.

Le principe est simple :

– le bénéficiaire du don se connecte à son espace,

– il sélectionne la rubrique « Déclarer », puis « Déclarer un don ou une cession de droits sociaux »,

– il renseigne les informations demandées (identité du donateur, nature et montant des biens, date, etc.),

– s’il y a des droits à payer, le télépaiement se fait dans la foulée.

À partir de 2026, tout don manuel (argent, titres, bijoux, œuvres d’art, etc.) révélé à l’administration doit être déclaré, même s’il a été effectué avant cette date.

Il existe toutefois quelques exceptions permettant encore une déclaration papier (par exemple pour certains dons au profit de mineurs ou de majeurs protégés, ou pour certains dons familiaux affectés à un projet immobilier ou à la rénovation énergétique). Par ailleurs, les personnes dépourvues d’accès à Internet ou ne pouvant matériellement dématérialiser leur démarche peuvent continuer à utiliser les formulaires papier, sous conditions.

Point clé : même un don entièrement exonéré (grâce aux abattements) doit être déclaré. La déclaration est essentielle pour faire courir le délai de quinze ans du rappel fiscal. Un don non déclaré ne déclenche pas cette horloge, ce qui peut se retourner contre la famille à long terme.

Cas pratiques : combien peut‑on transmettre sans impôt en 2026 ?

Pour mesurer l’intérêt des différents abattements et exonérations, quelques configurations types permettent de se repérer.

Un couple avec un enfant

Sur la base des seuls abattements « parents / enfant » de 100 000 € par parent et par enfant, un couple peut transmettre 200 000 € sans droits de donation ni de succession, tous les quinze ans.

En ajoutant : En ajoutant :

– le don familial de sommes d’argent (2 × 31 865 €),

– le dispositif logement (2 × 100 000 €),

– l’éventuelle exonération exceptionnelle 2026 (790 G bis, 2 × 100 000 € par enfant au maximum, selon les choix),

les montants cumulés franchissent rapidement les 400 000 €, puis les 600 000 €, voire davantage, sans taxation, si l’on articule correctement les différents régimes.

Un couple avec deux enfants

En simple abattement de 100 000 € par parent et par enfant, un couple peut transmettre :

– 100 000 € × 2 parents × 2 enfants = 400 000 € tous les quinze ans, sans droits.

Ce montant représente la valeur que peut atteindre la transmission sans droits pour un couple avec deux enfants, en combinant dons familiaux, dispositifs logement et opérations exceptionnelles sur deux cycles de quinze ans.

Dons via assurance‑vie en 2026

En profitant de la fenêtre exceptionnelle sur l’assurance‑vie (abattement de 152 500 € par bénéficiaire pour certains contrats, entre le 1ᵉʳ janvier et le 31 décembre 2026), un assuré déjà âgé de plus de 70 ans peut transmettre une partie de son contrat à ses enfants ou petits‑enfants de manière optimisée.

Cet abattement exceptionnel viendra toutefois réduire les abattements applicables au décès sur ces sommes, ce qui impose de bien arbitrer entre transmission anticipée et laisser‑faire à la succession.

Ce que la stagnation des barèmes implique en pratique

Le gel des abattements et des tranches depuis plus de dix ans a un effet discret mais puissant : avec l’inflation et la hausse des prix de l’immobilier, de plus en plus de patrimoines entrent dans le champ de la taxation.

L’abattement fiscal de 100 000 € par enfant, fixé en 2012, a perdu environ 22 % de sa valeur réelle d’ici 2026, ne représentant plus que 78 000 €.

Résultat : le nombre de successions où la part taxable atteint la grande tranche à 20 % augmente mécaniquement, alors même que les règles n’ont pas bougé sur le papier. D’où l’intérêt renforcé de recourir aux donations anticipées et aux régimes d’exonération disponibles, plutôt que d’attendre le décès.

Points de vigilance : erreurs fréquentes et idées reçues

Plusieurs confusions reviennent souvent et peuvent coûter cher.

Ne pas déclarer un don manuel, au motif qu’il reste sous les abattements, est une mauvaise idée : l’absence de déclaration empêche le délai de quinze ans de courir, ce qui pourrait aboutir, des années plus tard, à une remise en cause lourde, avec intérêts de retard et pénalités. Des exemples concrets montrent qu’un don non déclaré découvert vingt ans après peut entraîner une facture dépassant la valeur d’origine du don.

Ne confondez pas concubinage et PACS : fiscalement, le partenaire de PACS désigné par testament hérite en totale exonération, tandis que le concubin, même après des années de vie commune, est imposé à 60 % après un abattement de seulement 1 594 €.

Enfin, la distinction entre abattement et exonération est souvent floue. Un abattement limite la part taxable ; au‑delà, le barème s’applique. Une exonération, en revanche, signifie une taxation nulle, sans condition de montant, comme pour le conjoint marié ou le partenaire de PACS en matière de succession.

En résumé : structurer ses transmissions à l’horizon 2026

En 2026, le paysage des droits de donation et de succession combine : des changements législatifs majeurs visant à simplifier les procédures et à alléger la fiscalité pour les contribuables. Les nouvelles dispositions favorisent les transmissions entre générations et encouragent les donations en direct, notamment par le biais de plafonds revalorisés et de déductions fiscales améliorées. Par ailleurs, une attention particulière est portée à la lutte contre l’évasion fiscale, avec des mesures préventives renforcées pour assurer la transparence des transactions.

– un socle de règles stables (abattements par lien de parenté, barème progressif, rappel fiscal sur quinze ans),

– des régimes d’exonération pérennes (don familial de sommes d’argent, conjoints et PACS, abattement handicap, pacte Dutreil pour les entreprises),

– et plusieurs dispositifs temporaires, centrés sur l’année 2026 (article 790 G bis sur les dons d’argent, fenêtre assurance‑vie, prolongation de l’exonération logement / travaux énergétiques jusqu’au 31 décembre 2026).

Pour chaque famille, l’enjeu est d’assembler ces briques de façon cohérente : programmer des donations espacées dans le temps pour profiter du renouvellement des abattements, utiliser les dons de sommes d’argent pour les enfants et petits-enfants majeurs, encourager l’accession à la propriété via les régimes spécifiques, et anticiper la transmission en cas de famille recomposée ou de situations de handicap.

Sans chercher à tout optimiser à l’extrême, quelques gestes simples — déclarer systématiquement les dons, respecter les seuils par personne et par période de quinze ans, exploiter les années 2025‑2026 pour les projets immobiliers — permettent déjà de réduire fortement, voire d’annuler complètement, la note fiscale attachée aux transmissions.

Dans un contexte où les barèmes restent gelés et où l’inflation rogne discrètement la valeur réelle des abattements, la stratégie ne se joue plus seulement sur le montant transmis, mais aussi sur le calendrier et l’usage des différents régimes. 2026 apparaît, à cet égard, comme une année charnière pour ceux qui veulent organiser au mieux leurs donations et leurs successions.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.