Le crédit est longtemps resté synonyme de contrainte, voire de danger. Pourtant, utilisé avec méthode, il devient un levier puissant pour construire et organiser son patrimoine. La clé consiste à ne plus regarder la dette seulement à travers la mensualité, mais à l’intégrer dans un véritable bilan patrimonial, au même titre que les placements, l’immobilier ou la fiscalité. C’est précisément là que se joue la différence entre surendettement subi et endettement stratégique.

En France, le taux d’endettement est plafonné à 35 %, les taux immobiliers se situent entre 3 et 3,5 %, et les banques renforcent leur surveillance. Pour investir, il est crucial de choisir le bon type de dette, en fonction du projet et de son impact sur le patrimoine et la capacité d’emprunt future.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Intégrer la dette dans son bilan patrimonial

Un véritable bilan patrimonial ne se limite pas à faire la liste de ses biens. Il repose sur une logique de bilan d’entreprise : d’un côté l’actif (ce que l’on possède), de l’autre le passif (ce que l’on doit), avec entre les deux la valeur nette.

Dans cette approche, la dette n’est pas un simple détail technique, mais une composante structurante du passif.

Comment recenser correctement ses dettes

Dans la couche “actif/passif” du bilan patrimonial, on recense de manière exhaustive toutes les dettes, en distinguant plusieurs catégories.

Il faut relever le capital restant dû sur chaque crédit à la date du bilan, et non pas le montant initial. Pour un prêt immobilier, on s’appuie sur le tableau d’amortissement. À cela s’ajoutent les crédits à la consommation, les découverts, mais aussi les dettes fiscales et sociales (impôt à payer, dettes URSSAF pour un indépendant, pensions alimentaires en cours, etc.). Les engagements de type caution ou garantie (se porter garant d’un proche, par exemple) doivent aussi apparaître, car ils peuvent se transformer en dette réelle en cas de défaut de la personne garantie.

L’idée est de calculer une valeur nette patrimoniale :

Valeur nette = Somme des actifs (à leur valeur de marché) – Somme des dettes (au capital restant dû)

Cet instantané permet de mesurer ce que l’on possède réellement, une fois la dette déduite.

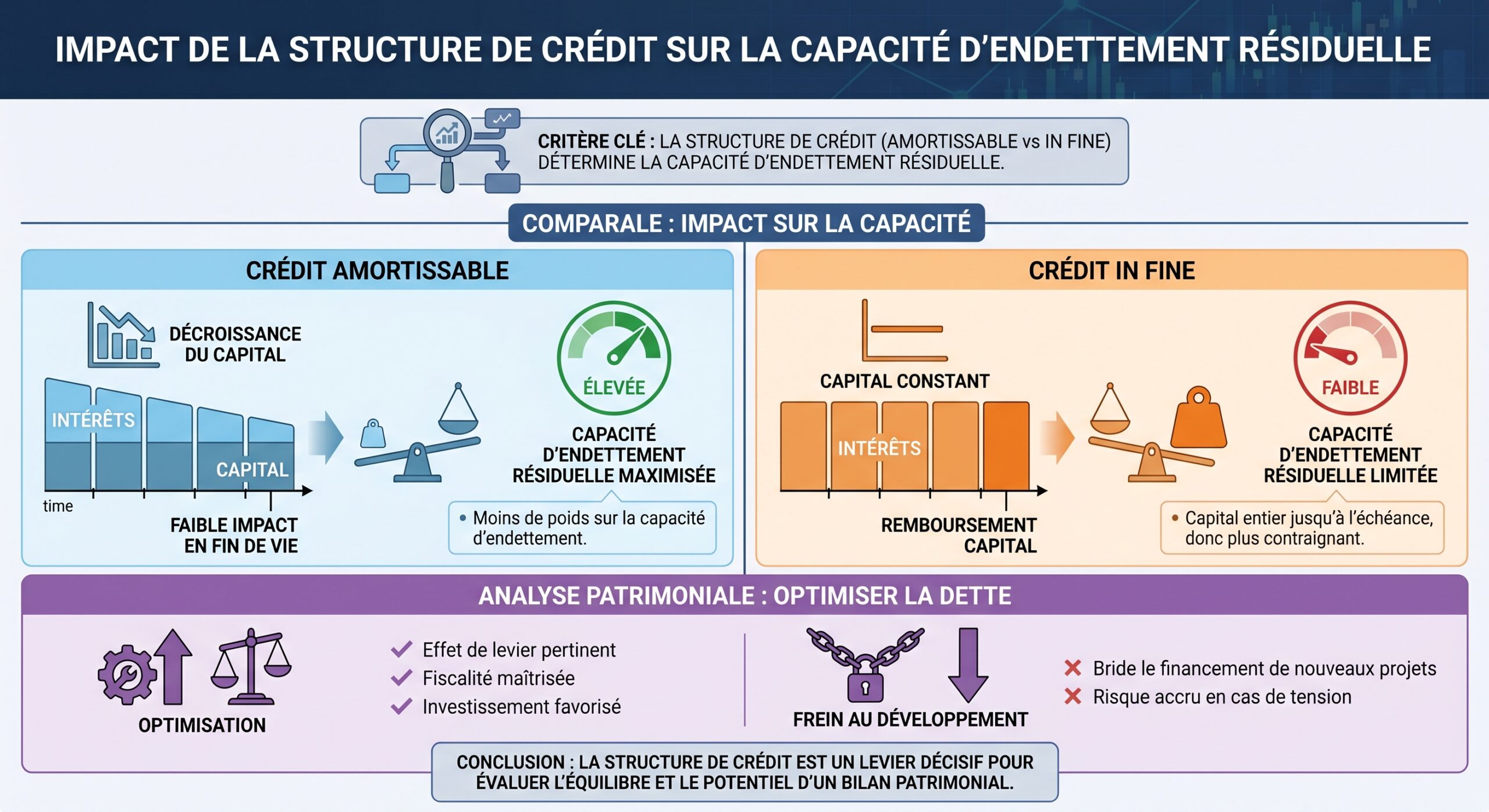

Structure de la dette et capacité future d’endettement

Une fois la liste établie, l’analyse ne s’arrête pas au montant. La structure de la dette compte autant que le total. On distingue principalement :

– les crédits amortissables, où le capital est remboursé progressivement ;

– les crédits “in fine”, où seuls les intérêts sont payés pendant la durée, le capital étant remboursé en une fois à l’échéance, souvent à l’aide d’un placement adossé.

Le rôle des “couches” du bilan patrimonial

Le passif ne peut pas être isolé des autres couches du bilan patrimonial. La couche familiale (situation maritale, enfants, recomposition familiale, parents à charge) influence les objectifs de protection et de transmission. La couche flux (salaires, revenus locatifs, dividendes, charges courantes) permet de mesurer la capacité réelle d’épargne et donc la possibilité d’assumer de nouvelles mensualités. Enfin, la couche fiscale éclaire la façon dont les intérêts de emprunts, les décotes, ou l’IFI vont modifier l’intérêt de se financer par la dette.

C’est cette vision d’ensemble qui transforme le crédit en outil de stratégie patrimoniale, et non plus en simple poste de charges.

Taux d’endettement : règle des 35 % et “reste à vivre”

La France a instauré un cadre très précis pour l’accès au crédit immobilier. Depuis 2022, le Haut Conseil de Stabilité Financière (HCSF) impose deux limites : un taux d’endettement maximal de 35 % (assurance comprise) et une durée de prêt limitée à 25 ans (27 ans avec certaines opérations sur le neuf ou travaux importants).

Comment se calcule le taux d’endettement

Le taux d’endettement mesure la part des revenus consacrée au remboursement des crédits et aux charges fixes. La formule, telle qu’appliquée par les banques, est simple :

Taux d’endettement = (Total des mensualités de crédit + charges récurrentes) ÷ Revenu net mensuel × 100

Les charges incluent mensualités de prêts, loyers et pensions alimentaires. Le revenu net mensuel intègre salaires, pensions et revenus fonciers (généralement retenus à 70 %).

Concrètement, avec 3 000 € nets par mois, les remboursements totaux ne doivent pas dépasser 1 050 € pour respecter la barre des 35 %. Au-delà, un dossier est en principe hors normes.

Le “reste à vivre”, indicateur décisif

Dans la pratique, les banques ne s’arrêtent pas au pourcentage. Elles regardent surtout le reste à vivre, c’est-à-dire la somme qu’il reste après paiement des crédits et charges fixes :

> Reste à vivre = Revenus nets – (Mensualités de crédits + charges récurrentes)

Des seuils planchers sont généralement retenus :

| Profil du foyer | Reste à vivre minimum indicatif |

|---|---|

| Célibataire | 700 à 800 € / mois |

| Couple sans enfant | 1 000 à 1 200 € / mois |

| Enfant à charge (par enfant) | + 300 à 400 € / mois |

Ainsi, un ménage peut dépasser légèrement les 35 % si son reste à vivre reste très confortable. Inversement, un taux d’endettement “dans les clous” peut être refusé si le budget résiduel semble trop serré.

La marge de dérogation des banques

Le taux de 35 % n’est pas une loi absolue, mais une norme encadrée. Le HCSF autorise les banques à déroger dans 20 % de leur production trimestrielle de crédits immobiliers. Cette marge suit des règles précises :

| Volume total de prêts | Dossiers pouvant dépasser 35 % |

|---|---|

| 100 % | 20 % maximum |

À l’intérieur de ces 20 % :

– 70 % doivent financer une résidence principale ;

– 30 % doivent bénéficier à des primo-accédants.

Environ 16 % des crédits financent des résidences principales avec un taux d’endettement supérieur à 35 %.

Autrement dit, dépasser 35 % est possible, mais réservé à des profils solides, avec revenus élevés, reste à vivre très confortable (souvent plus de 3 000 €), apport conséquent (20 % ou plus) et projet jugé pérenne par la banque.

Dette “toxique” vs dette “stratégique”

Intégrer la dette dans sa stratégie patrimoniale suppose de distinguer deux réalités : l’endettement qui enrichit et celui qui appauvrit.

Quand la dette détruit du patrimoine

Certains crédits, notamment à la consommation, peuvent afficher des taux de 18 % ou 20 %. À ces niveaux, chaque euro emprunté entraîne presque mécaniquement un appauvrissement à long terme. Les crédits renouvelables, les découverts structurels ou les prêts contractés pour combler un déficit de budget courant entrent typiquement dans cette catégorie.

Ces dettes doivent apparaître en bonne place dans le bilan patrimonial, car elles dégradent le flux de trésorerie (mensualités élevées, peu ou pas de contrepartie patrimoniale) et réduisent drastiquement la capacité future d’emprunt. Dans une logique de stratégie, leur remboursement prioritaire ou leur regroupement est souvent la première action à mener.

Quand la dette devient un levier de création de valeur

À l’inverse, certains emprunts financent des actifs patrimoniaux durables : achat de résidence principale ou locative, travaux de rénovation valorisants, formation professionnalisante, équipement de travail, voire parts de SCPI ou investissements productifs. Dans ces cas, la question n’est plus “y a-t-il de la dette ?” mais “le projet financé crée-t-il plus de valeur que la dette ne coûte ?”

L’effet de levier consiste à emprunter de l’argent à la banque pour acheter un bien immobilier. Si le rendement de ce bien (loyers, plus-value, revenus) est supérieur au coût du crédit (taux d’intérêt), alors la dette vous permet de vous enrichir.

Dans un bilan patrimonial, ces dettes sont donc à analyser en lien avec l’actif qu’elles financent : rendement locatif net, perspectives de valorisation, fiscalité, liquidité du bien, etc.

Le taux d’endettement comme variable de pilotage stratégique

Pour intégrer efficacement la dette dans sa stratégie patrimoniale, il faut apprendre à piloter deux grandes variables : le taux d’endettement et la réserve de sécurité.

Calculer et suivre son taux d’endettement

Les simulateurs de taux d’endettement reposent en général sur trois types de données : revenus nets, charges fixes, et mensualités de crédits existants. En quelques clics, il est possible d’obtenir son pourcentage d’endettement et de vérifier sa position par rapport au seuil de 35 %.

Deux formules coexistent, très proches :

– Version “crédit + charges fixes” : > (Mensualités de crédits + charges récurrentes) ÷ Revenu net × 100

– Version “crédit uniquement” (utilisée pour estimer la capacité d’emprunt) : > Mensualités de crédits ÷ Revenu net × 100

Dans la logique patrimoniale, l’intérêt est double : contrôler le risque de dérive (dépassement de 40 % considéré comme très tendu par les banques) et quantifier la marge disponible pour de futurs projets.

Optimiser son taux d’endettement sans appauvrir son patrimoine

Plusieurs leviers permettent de diminuer un taux d’endettement trop élevé ou d’en libérer une partie pour un nouveau projet, sans forcément vendre des actifs.

Découvrez les actions recommandées pour maximiser votre impact

Adoptez des gestes simples comme éteindre les appareils en veille et privilégier les ampoules LED pour diminuer votre empreinte carbone.

Utilisez les transports en commun, le vélo ou la marche pour vos déplacements quotidiens, et réduisez ainsi les émissions de gaz à effet de serre.

Privilégiez les produits locaux, de saison et réduisez le gaspillage alimentaire en planifiant vos repas et en compostant les déchets organiques.

– Racheter ou regrouper les crédits : regrouper plusieurs prêts en un seul, avec une durée plus longue, permet de réduire la mensualité totale. Le taux peut être légèrement supérieur, mais la baisse de la charge mensuelle peut redonner de l’oxygène au budget. Il faut en revanche surveiller le coût total du crédit, qui augmente avec la durée.

– Allonger la durée du prêt immobilier : une durée étendue diminue la mensualité et donc le taux d’endettement, au prix d’un coût global plus élevé. Dans une logique de bilan patrimonial, c’est un arbitrage entre flux (trésorerie mensuelle) et stock (coût cumulé).

– Augmenter l’apport personnel : injecter davantage d’épargne dans un projet réduit le montant emprunté et donc la mensualité. En 2026, un apport d’au moins 10 % pour couvrir les frais (notaire, banque, courtier) est devenu quasi indispensable, et un apport de 20 % est souvent exigé pour les montages plus tendus ou au-delà de 35 %.

– Rembourser en priorité les petits crédits conso avant une demande de prêt immobilier : solder un prêt auto ou un crédit renouvelable peut faire baisser le taux d’endettement de 3 à 5 points, ce qui peut suffire à faire basculer un dossier du côté favorable.

– Acheter à deux : emprunter avec un co-emprunteur augmente les revenus pris en compte, ce qui peut mécaniquement réduire le taux d’endettement.

Les ajustements doivent considérer le bilan patrimonial global : éviter de sacrifier l’épargne de précaution pour augmenter l’apport, ou de rallonger excessivement la durée du prêt près de la retraite.

Effet de levier : la dette comme moteur du patrimoine immobilier

L’immobilier est le terrain emblématique de l’endettement stratégique. C’est même, en pratique, le seul grand actif réellement finançable à crédit pour un particulier. Mieux : la combinaison de la dette, des loyers et de la fiscalité permet de mettre en place un levier patrimonial puissant.

Emprunter pour investir : conditions d’un effet de levier positif

Le principe du levier immobilier consiste à financer un bien majoritairement par crédit, de manière à ce que les revenus générés (loyers) et/ou la valeur future du bien dépassent le coût du prêt.

Au cœur du raisonnement, on trouve deux notions :

– Rentabilité économique du bien (indépendante du mode de financement) : > (Loyers – charges – impôts) ÷ (Prix d’achat + frais)

– Rentabilité financière pour l’investisseur (intègre le financement par la dette) : > Rentabilité financière = Rentabilité économique + (Rentabilité économique – Taux du crédit) × (Montant emprunté ÷ Apport)

Tant que la rentabilité économique est supérieure au taux d’emprunt, le terme (Rentabilité économique – Taux du crédit) est positif, et la dette amplifie le rendement sur fonds propres : c’est l’effet de levier. Si la rentabilité économique devient inférieure au taux d’emprunt, le levier devient négatif, on parle alors d’effet massue.

Règle de base : ne pas emprunter si le coût dépasse le rendement

Dans une stratégie patrimoniale cohérente, on ne s’endette pas pour un projet dont la rentabilité nette (après charges et impôts) est inférieure au coût réel du crédit. En pratique, cela implique :

– d’estimer prudemment le loyer, en intégrant vacances locatives, charges, entretien ;

– de tenir compte de la fiscalité (régime réel, LMNP, déficit foncier, SCI à l’IS, etc.) ;

– de comparer le rendement net obtenu au TAEG du prêt (taux nominal + assurance + frais).

Un crédit est défavorable si le rendement net du bien (ex. 3%) est inférieur au taux du crédit (ex. 4%). En revanche, un rendement net robuste justifie un recours intense au crédit, à condition que le taux d’endettement global reste maîtrisé.

Intégrer la fiscalité de la dette dans le raisonnement

Pour l’investissement locatif, les intérêts d’emprunt sont déductibles des revenus fonciers (au régime réel) ou des résultats d’une activité meublée (LMNP/LMP). Cette déduction allège l’impôt, ce qui réduit le coût réel de la dette.

Par exemple, un taux nominal de 4 % pour un investisseur imposé à 45 % sur ses revenus fonciers ne lui coûte pas réellement 4 %, mais sensiblement moins après économie d’impôt. Dans un bilan patrimonial, il faut donc toujours raisonner en taux net d’impôt, surtout pour arbitrer entre rembourser un crédit locatif ou conserver son cash pour d’autres investissements.

Arbitrer entre rembourser et investir : une décision patrimoniale clé

Une fois la dette intégrée au bilan, une question revient souvent : vaut-il mieux rembourser un prêt par anticipation ou conserver l’épargne pour investir ? L’arbitrage ne se réduit ni à une émotion (“je veux être sans dettes”) ni à une règle simpliste (“ne jamais rembourser”). Il repose sur une comparaison rigoureuse.

Comparer taux du crédit et rendement net des placements

La méthode de base consiste à confronter le taux du crédit et le rendement net d’un placement alternatif, sur une base comparable et après fiscalité.

La logique est la suivante :

> Si rendement net du placement > taux réel du crédit → mieux vaut investir > Si rendement net du placement < taux réel du crédit → mieux vaut rembourser

Ce raisonnement doit intégrer : les preuves disponibles, les arguments des parties prenantes, et les implications potentielles des décisions prises.

– les indemnités de remboursement anticipé (IRA) éventuelles ;

– la fiscalité des intérêts de prêt (déductibles en locatif) ;

– la fiscalité des revenus ou plus-values du placement.

Si vous avez un prêt ancien à un taux très bas (1-2%), il peut être plus rentable de garder la dette et d’investir votre épargne dans des placements offrant un rendement potentiel supérieur, à condition d’accepter les fluctuations des marchés et de disposer d’une réserve de sécurité suffisante.

Rôle des indemnités de remboursement anticipé

La loi française encadre strictement les pénalités de remboursement anticipé sur les prêts immobiliers. En général, l’indemnité est limitée au plus petit des deux montants suivants :

| Plafond légal des IRA | Détail |

|---|---|

| 6 mois d’intérêts | Calculés sur le capital remboursé au taux du prêt |

| 3 % du capital restant dû | Calculés avant remboursement |

La banque doit appliquer le plafond le plus favorable à l’emprunteur. Dans certains cas – décès de l’emprunteur, licenciement, mutation professionnelle impliquant la vente de la résidence principale – ces pénalités peuvent être exonérées.

Dans une stratégie patrimoniale, les indemnités de remboursement anticipé (IRA) sont un coût d’arbitrage : si les économies d’intérêts liées au remboursement sont inférieures aux indemnités, l’opération est défavorable.

Dimension psychologique et sécurité financière

Au-delà des chiffres, la décision de rembourser ou non comporte une dimension psychologique. Vivre avec un niveau de dette élevé peut générer un stress important, même si le raisonnement économique plaide pour le maintien du crédit.

De plus, le remboursement massif d’un prêt ne doit jamais amputer la caisse de sécurité indispensable : disposer d’une épargne de précaution équivalente à 3 à 6 mois de dépenses est un prérequis absolu pour éviter que le moindre aléa (perte d’emploi, maladie, grosse réparation) ne conduise à un nouvel endettement, cette fois-ci potentiellement à taux très élevé.

Dans une logique patrimoniale, l’ordre des priorités ressemble souvent à ceci : 1) Constituer ou reconstituer l’épargne de précaution. 2) Assainir la dette “toxique” (crédits conso chers, découverts, revolving). 3) Optimiser les dettes “neutres ou stratégiques” (immobilier, investissement) en arbitrant entre remboursement et placement.

Surendettement : le versant sombre de la dette

L’intégration de la dette dans la stratégie patrimoniale ne doit pas faire oublier le risque de basculer dans le surendettement, qui n’est pas qu’une abstraction statistique. Il s’agit d’une situation dans laquelle une part trop élevée du revenu est absorbée par les remboursements (souvent plus de 50 %), rendant très difficile le paiement des charges courantes et exposant à des incidents de paiement répétés.

Procédure de surendettement et inscription FICP

Lorsque la situation devient ingérable, il est possible de déposer un dossier de surendettement auprès de la Banque de France. Si le dossier est jugé recevable, plusieurs conséquences automatiques s’appliquent :

L’inscription au Fichier des incidents de remboursement des crédits aux particuliers (FICP) est limitée à une durée maximale de 7 ans.

L’inscription au FICP entraîne en contrepartie des restrictions très fortes : refus quasi systématique des crédits à la consommation, refus des prêts immobiliers par les banques traditionnelles, difficulté à se porter caution pour un proche, limitation des moyens de paiement (fin des chéquiers, cartes à autorisation systématique, etc.). Cette inscription peut néanmoins être levée de manière anticipée si toutes les dettes sont soldées.

Risque sur le patrimoine immobilier

Pour un propriétaire, les conséquences d’un surendettement peuvent être lourdes. La commission peut recommander la vente du bien pour désintéresser les créanciers, dans le cadre d’un plan ou d’une procédure de rétablissement personnel (PRP) avec liquidation judiciaire.

Un créancier hypothécaire peut poursuivre la vente du bien même en cas de surendettement. Des solutions comme la vente avec faculté de rachat (réméré) existent pour éviter la perte définitive du logement, mais restent complexes.

Dans une stratégie patrimoniale, cette perspective rappelle une réalité : le danger ne vient pas du crédit en soi, mais du décalage entre dettes, revenus et réserves. D’où l’importance d’intégrer dès le départ un scénario “dégradé” (perte d’emploi, hausse de charges) dans ses calculs.

Cas particulier de l’IFI : quand la dette allège l’impôt sur la fortune immobilière

Pour les patrimoines élevés, la dette joue un autre rôle : celui de réducteur de base taxable à l’Impôt sur la Fortune Immobilière (IFI).

Net taxable et dettes déductibles

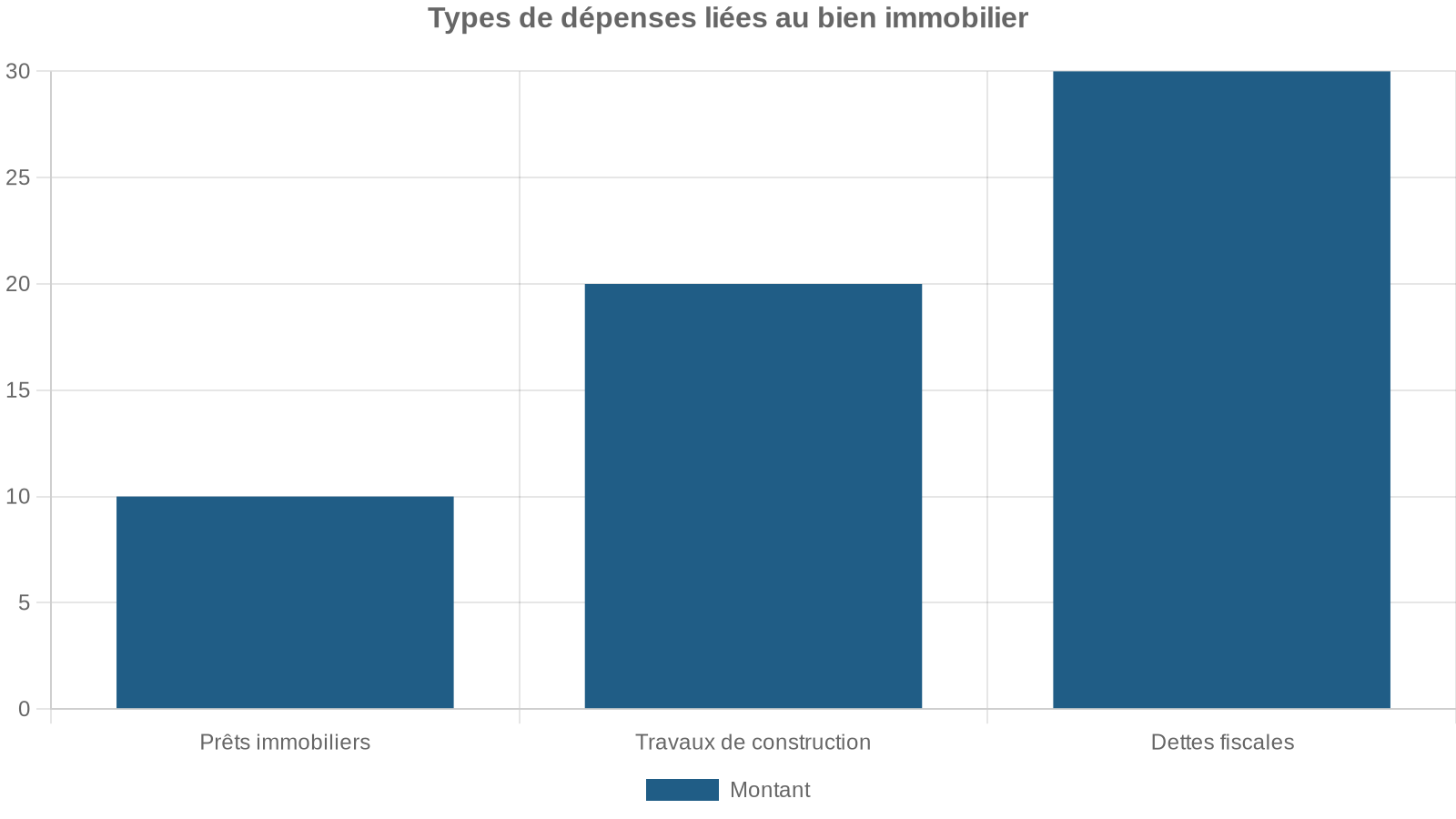

L’IFI s’applique si la valeur nette du patrimoine immobilier non professionnel dépasse 1,3 million d’euros. Cette valeur nette est calculée en retranchant des actifs immobiliers bruts toutes les dettes éligibles existant au 1er janvier de l’année, à condition qu’elles soient directement liées aux biens taxables et justifiées.

On retient notamment comme dettes déductibles :

Ne sont pas déductibles : l’impôt sur le revenu, les cotisations sociales, les prêts familiaux non formalisés chez notaire, ou certains crédits in fine dans des conditions particulières.

Au niveau macro, le poids des dettes dans la richesse immobilière brute reste stable autour de 7 %, ce qui montre leur rôle modérateur sur la base taxable.

Effet planning : arbitrer entre vente, dette et démembrement

Dans une logique de gestion d’IFI, plusieurs stratégies peuvent être combinées :

Pour réduire l’assiette de l’Impôt sur la Fortune Immobilière (IFI), plusieurs stratégies sont possibles : conserver ou augmenter la dette immobilière afin d’abaisser la base nette taxable ; céder certains biens pour réallouer le capital vers des actifs non imposables (financiers ou professionnels) ; recourir au démembrement de propriété, par exemple en donnant l’usufruit ou en achetant la nue-propriété, ce qui réduit la part taxable pendant toute la durée du démembrement ; ou encore investir dans des actifs qualifiés de professionnels, exclus de l’assiette, à condition de remplir les critères requis.

Dans tous les cas, la dette fait partie intégrante de la stratégie d’optimisation IFI et doit donc figurer explicitement dans le bilan patrimonial.

Piloter sa dette dans un environnement de taux mouvant

La décennie récente a illustré la sensibilité de la dette aux mouvements de taux. Les crédits immobiliers sont passés de 1,06 % en moyenne à un pic de 4,24 %, avant de redescendre autour de 3,2–3,4 %. En 2026, les projections évoquent une stabilisation des taux autour de 3–3,5 %, avec des variations possibles de ±0,10 à 0,20 point en fonction des conditions obligataires et des décisions de la BCE.

Pour un patrimoine déjà endetté, ces évolutions invitent à : réexaminer la stratégie financière, évaluer la capacité de remboursement et considérer des options de refinancement adaptées.

Envisagez la renégociation ou le rachat de crédit lorsque l’écart entre l’ancien et le nouveau taux est significatif. Vérifiez l’impact sur le coût total et les indemnités de remboursement anticipé (IRA). Intégrez ces choix dans une vision globale : un rachat mal calibré peut allonger la durée et augmenter la facture globale, même si la mensualité baisse.

Là encore, la dette ne se gère pas isolément : chaque décision de refinancement doit être mise en regard du bilan patrimonial complet, des projets à venir et de la fiscalité.

Faire de la dette un pilier maîtrisé de sa stratégie patrimoniale

Intégrer la dette dans son bilan patrimonial, ce n’est ni diaboliser le crédit ni en faire un totem. C’est reconnaître qu’elle est l’autre moitié du patrimoine, celle qui n’apparaît pas dans les vitrines d’agences immobilières ou les relevés de comptes, mais qui conditionne la capacité à agir.

En pratique, cela implique :

Il est essentiel de recenser et qualifier toutes ses dettes (conso, immo, pro, fiscal, social, garanties), de calculer régulièrement son taux d’endettement (règle des 35% et marges de dérogation) et son reste à vivre, de distinguer la dette toxique de la dette productive, et d’utiliser l’effet de levier en s’assurant que le rendement net du projet dépasse le coût réel. Il faut arbitrer entre remboursement anticipé et investissement en considérant les IRA, la fiscalité et l’épargne de précaution, ne pas négliger le risque de surendettement (FICP, ventes forcées, restriction de crédit), et utiliser la dette comme outil d’optimisation fiscale, notamment pour les contribuables à l’IFI.

Une bonne stratégie patrimoniale n’est pas celle qui bannit toute dette, mais celle qui sait où, pourquoi et combien s’endetter. Dans un environnement où l’accès au crédit est plus filtré, où le HCSF encadre strictement les banques et où la moindre dérive peut mener à des blocages durables, cette capacité à penser la dette comme un élément central du bilan patrimonial est devenue un avantage décisif.

En définitive, le couple “Crédit et bilan patrimonial : intégrer la dette dans sa stratégie” revient à se poser une question simple, mais exigeante : ma dette travaille-t-elle pour moi, ou est-ce moi qui travaille pour elle ? Tant que la réponse reste favorable au premier terme, la dette reste un allié. Dans le cas contraire, le bilan patrimonial devient un outil de lucidité pour corriger le tir, avant qu’il ne soit trop tard.

Analyse patrimoniale

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.