Dans beaucoup de familles, le crédit à la consommation est encore vu comme le « petit crédit pratique » qui aide à boucler un projet ou un mois difficile. Dans le même temps, les conseillers en gestion de patrimoine n’hésitent plus à dire que le crédit, bien utilisé, est l’un des moteurs les plus puissants de construction de richesse. Entre ces deux visions, la réalité est plus nuancée : le même crédit peut être un accélérateur patrimonial… ou une bombe à retardement.

Les chiffres du surendettement augmentent et le cadre réglementaire du crédit à la consommation se durcit. Le but des autorités est de faire du crédit un outil maîtrisé et non plus un piège, rendant cruciale la compréhension de la frontière entre usage raisonné et danger.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que recouvre vraiment un crédit à la consommation

Le Code de la consommation encadre le crédit à la consommation pour des montants entre 200 et 75 000 euros, avec une durée de remboursement supérieure à trois mois. Il sert à financer des biens et services courants (voiture, électroménager, travaux d’amélioration du logement, équipements divers), ou à obtenir de la trésorerie. Il ne peut pas financer directement l’achat d’un bien immobilier d’habitation, qui relève du crédit immobilier.

Derrière cette définition, on trouve plusieurs familles de produits qui n’ont pas du tout le même impact sur votre patrimoine.

Les grands types de crédits à la consommation

Les prêts dits « amortissables » constituent la forme la plus lisible. Le prêt personnel, non affecté, met une somme à disposition sans avoir à justifier l’usage. Le prêt affecté, lui, finance un projet précis (véhicule, travaux, formation) et est lié au contrat d’achat : si la vente est annulée, le crédit l’est aussi.

Les crédits renouvelables fonctionnent comme une réserve d’argent gratuite tant qu’elle n’est pas utilisée, mais dès qu’elle l’est, des intérêts élevés s’appliquent avec une durée flexible et un coût final opaque. Ce type de produit est massivement présent dans les dossiers de surendettement depuis vingt ans.

Les nouvelles offres de paiement fractionné et de mini-crédits ont, elles, longtemps évolué en zone grise. Payer un panier de 150 euros « en 4 fois sans frais » ou différer un achat de quelques mois était rarement vécu comme un vrai crédit. Pourtant, ces facilités se cumulent, au point de devenir un facteur majeur d’endettement.

Des taux légaux très encadrés, mais des écarts considérables

Le crédit à la consommation est plafonné par des taux d’usure fixés chaque trimestre par la Banque de France. Au 2e trimestre 2026, la limite est de 23,52 % pour les montants jusqu’à 3 000 euros, de 15,73 % entre 3 000 et 6 000 euros et de 8,61 % au-delà de 6 000 euros. Plus le montant est faible, plus le plafond légal est élevé, ce qui explique pourquoi les très petits crédits sont souvent les plus chers.

Début 2026, les TAEG planchers atteignent 3,8 % à 4,6 % chez Younited, Cetelem, BoursoBank, Sofinco ou FLOA, tandis que les profils fragiles se voient proposer des conditions cinq à sept fois plus chères.

Du point de vue patrimonial, cette dispersion est centrale : à 4 % sur sept ans, un crédit peut rester un outil acceptable pour investir ou lisser un gros achat. À 18 % ou 20 %, chaque euro emprunté devient un appauvrissement quasi certain à long terme.

Quand le crédit alimente le surendettement

Les données de la Banque de France sont sans ambiguïté : la hausse du surendettement repart depuis 2023 et s’accélère encore en 2025–2026. Entre avril 2025 et mars 2026, 153 266 dossiers de surendettement ont été déposés, soit une progression de 12,5 % sur un an. Le seul premier trimestre 2026 enregistre +14,1 % par rapport à la même période l’année précédente, avec 42 389 nouveaux dossiers.

Près d’un dossier sur deux comporte au moins un crédit à la consommation. Pour les ménages jeunes (18–29 ans), c’est même la catégorie dominante : 57 % de leurs dettes proviennent de crédits conso, contre 44 % pour l’ensemble des surendettés. Les mini-crédits, paiements fractionnés et crédits « coup de pouce » ont vu leur présence dans ces dossiers exploser, passant d’1 % en 2022 à 17 % en 2024.

Qui bascule dans le rouge ?

Les statistiques dessinant le portrait type du ménage qui bascule montrent une forte fragilité sociale. Environ 62 % des personnes surendettées vivent sous le seuil de pauvreté, et plus d’un tiers sont seules, séparées ou veuves. Les accidents de la vie — perte d’emploi, séparation, problèmes de santé — sont cités comme déclencheurs principaux.

La place spécifique du crédit conso dans ces difficultés

Au niveau européen, les analyses de l’OCDE confirment ce diagnostic : parmi les 40 % de ménages les plus modestes, près de 80 % de ceux qui sont endettés ont un crédit à la consommation, mais seulement 30 % un crédit immobilier. À l’inverse, au sommet de l’échelle de revenus, la majorité des emprunteurs combinent crédit immobilier et crédits conso, mais avec un poids très différent dans leur patrimoine.

Là se trouve la frontière essentielle : le même mécanisme d’emprunt peut servir soit à acheter un actif patrimonial (logement, parts de SCPI, travaux valorisants), soit à combler un déficit structurel de budget. Dans le premier cas, la dette est adossée à quelque chose qui a une valeur et qui peut, à terme, générer des revenus ou une plus-value. Dans le second, elle vient seulement reporter dans le temps une fragilité déjà existante.

Un encadrement juridique nettement renforcé

Face à ces dérives, le cadre du crédit à la consommation est en profonde mutation. Une directive européenne (UE 2023/2225) adoptée en 2023 est transposée en droit français par une ordonnance de septembre 2025 et un décret de février 2026. L’ensemble entrera pleinement en vigueur le 20 novembre 2026.

Extension massive du champ des crédits encadrés

Jusqu’ici, seuls les crédits entre 200 et 75 000 euros sur plus de trois mois étaient soumis au régime protecteur du Code de la consommation. À partir de l’automne 2026, les règles s’appliqueront « dès le premier euro » jusqu’à 100 000 euros. Cela inclut plusieurs produits jusque-là partiellement en dehors des radars :

| Produit concerné | Situation avant 2026 | Situation après 20/11/2026 |

|---|---|---|

| Mini-crédits (< 200 €) | Largement hors champ | Intégrés au régime du crédit à la consommation |

| Paiements fractionnés ≤ 3 mois (« 3x sans frais ») | Peu ou pas assimilés à du crédit | Reconnaissance comme crédits conso à part entière |

| Crédits « gratuits » (sans intérêts apparents) | Réglementation limitée | Couverture par les règles protectrices |

| Crédits 75 000–100 000 € | Zone grise | Pleinement intégrés au champ conso |

| LOA (location avec option d’achat) | Partiellement encadrées | Reprises entièrement dans le dispositif |

Concrètement, un achat de 150 euros payé en quatre fois sans frais relèvera désormais du crédit. L’organisme qui propose cette facilité devra vérifier la solvabilité du client, l’informer de manière standardisée et respecter les règles de publicité et de retrait.

Publicité : fini l’illusion du « crédit facile »

Les messages promotionnels seront désormais soumis à un cahier des charges strict : ils devront être « clairs, loyaux et non trompeurs » et intégrer systématiquement la mention « Attention ! Un crédit coûte de l’argent et doit être remboursé ». Il devient interdit de mettre en avant la facilité d’accès au crédit (promesses de « réponse immédiate », « sans justificatif ») sans exposer en parallèle ses risques.

Les publicités pour des mini-crédits ou des facilités de paiement « en un clic » sont particulièrement visées, car elles ont largement alimenté la banalisation de l’endettement à court terme.

Solvabilité : une vérification systématique, y compris pour les petits montants

Tous les acteurs, des banques traditionnelles aux plateformes de paiement fractionné, devront justifier d’une analyse de solvabilité « rigoureuse et traçable » avant de prêter. Cela passe par l’examen des revenus, charges, crédits en cours, et — sauf pour quelques petites exceptions — par la consultation du FICP, le fichier national des incidents de remboursement.

Renforcement des droits de l’emprunteur

Le cadre consacre ou améliore plusieurs droits importants du côté du consommateur :

– un délai de rétractation de 14 jours pour revenir sur son engagement, prolongé si l’information précontractuelle n’a pas été correctement fournie ;

– la possibilité de rembourser par anticipation, partiellement ou totalement, avec des indemnités plafonnées (0,5 % du capital restant dû si l’échéance finale est à moins d’un an, 1 % au-delà, et aucune indemnité en dessous de 10 000 euros de remboursement) ;

– un encadrement plus strict des pénalités de retard et des pratiques de recouvrement ;

– l’obligation pour les prêteurs de proposer d’abord des solutions d’aménagement (allongement de durée, modulation des mensualités) avant d’engager une procédure contentieuse ;

– l’orientation gratuite vers des services de conseil budgétaire et de traitement du surendettement pour les clients en grande difficulté.

Ce durcissement vise à endiguer la progression des dossiers de surendettement, mais aussi à « responsabiliser » le crédit : l’emprunt n’est plus un produit de consommation comme un autre, c’est un contrat à haut impact sur la trajectoire patrimoniale du ménage.

Crédit à la consommation et dette : où se situe le point de bascule ?

Pour un ménage, la question clé n’est pas seulement « à quel taux suis-je financé ? », mais « quelle part de mon revenu est absorbée par le remboursement des dettes ? ». Le ratio de référence, en France comme dans la plupart des pays européens, tourne autour de 33–35 % du revenu net avant impôts. Au-delà, les organismes de crédit considèrent la situation comme risquée.

Comment se calcule le taux d’endettement ?

La formule est simple : il s’agit du rapport entre l’ensemble des mensualités de crédits (immobilier, conso, LOA, rachats de crédits, etc.) et le revenu net mensuel. Si vous remboursez 800 euros de crédits chaque mois pour 2 500 euros de revenu net, votre taux d’endettement est de 32 %.

La médiane du service de la dette atteint 30% du revenu disponible pour les ménages à bas revenus en Europe, contre 20% pour les plus aisés.

Plus votre budget courant est déjà serré, plus un crédit à la consommation, même de faible montant, peut faire dérailler l’équilibre à la moindre variation de revenus (fin de CDD, arrêt maladie, divorce…).

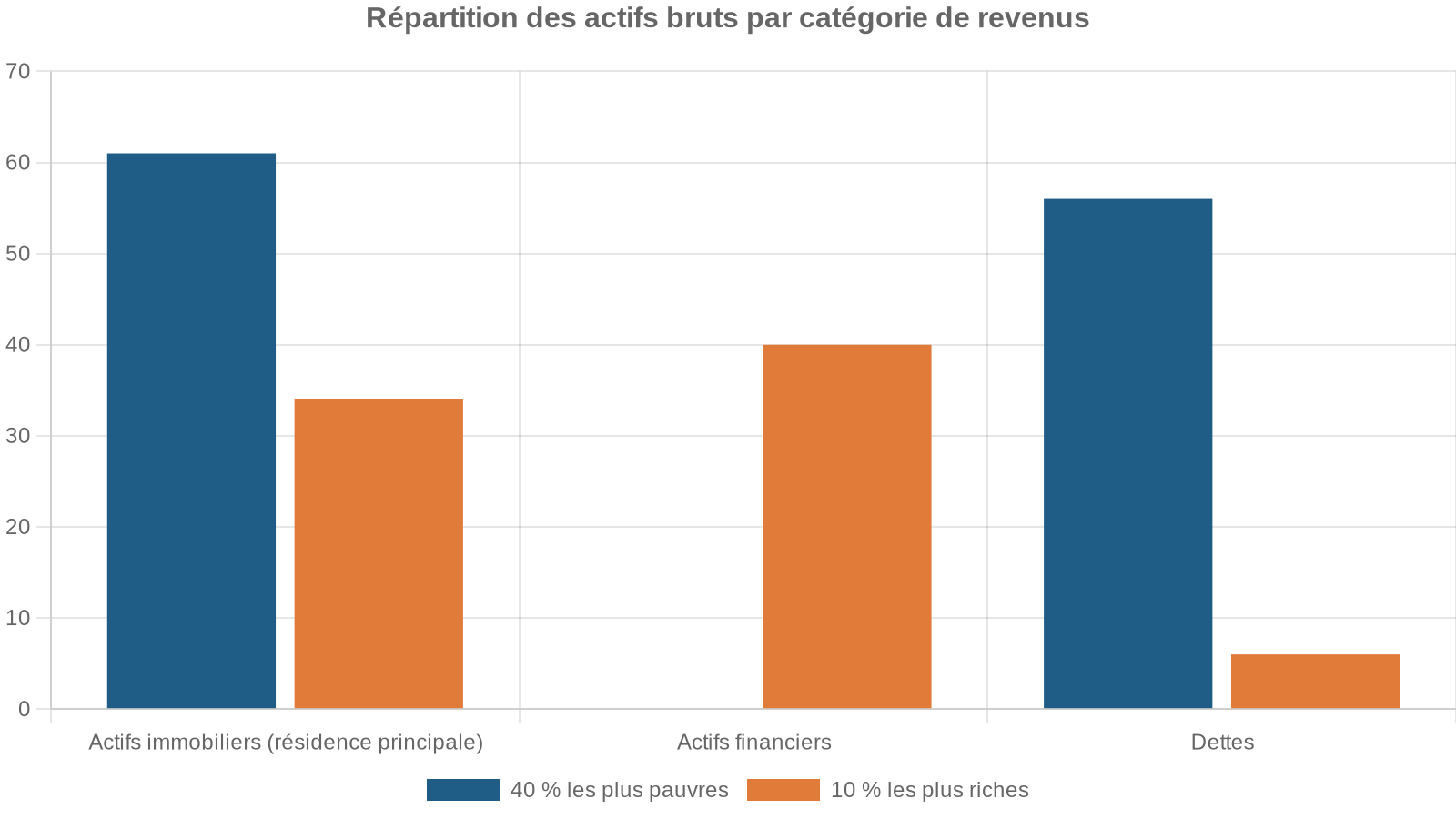

Quand la dette détruit le patrimoine

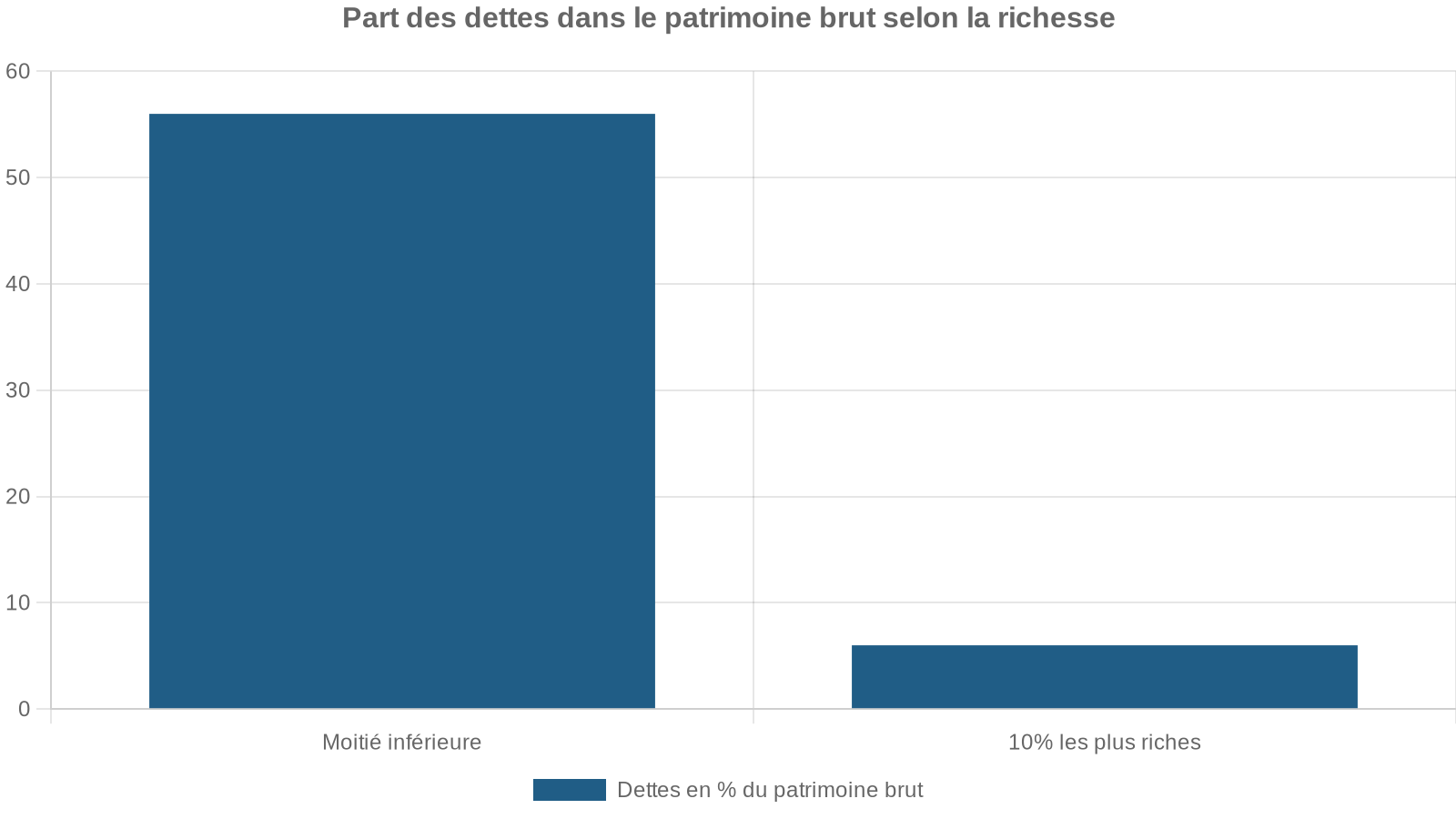

Au niveau macroéconomique, un fait ressort avec force : depuis vingt ans, la richesse des 10 % les plus aisés a progressé bien plus vite que celle des 40 % les plus modestes. Entre 2012 et 2018, la part du patrimoine détenue par le décile supérieur est passée d’environ un quart à un tiers du total dans certains pays, voire à près de 80 % aux États‑Unis.

Autrement dit, quand un ménage fragile s’endette à la consommation, il consacre déjà une large part de ses revenus à servir une dette qui n’est pas ou peu adossée à des biens durables. Chaque euro d’intérêt payé est un euro qui ne vient ni rembourser un capital patrimonial, ni abonder une épargne.

À l’inverse, un ménage qui emprunte essentiellement pour investir dans un bien locatif, dans une activité ou dans un portefeuille de titres transforme une partie de ses charges de dette en canal de création d’actifs. L’effort financier reste réel, mais la logique patrimoniale est complètement différente.

Quand le crédit devient un levier de construction de patrimoine

À partir de là, la question centrale devient : dans quelles conditions le crédit à la consommation peut-il être considéré comme « bon » pour le patrimoine ?

Les critères d’un « bon » crédit conso

Un crédit peut être interprété comme un outil patrimonial lorsqu’il remplit plusieurs conditions cumulatives.

D’abord, le projet financé doit créer une valeur durable. C’est le cas d’un financement de travaux de rénovation énergétique qui augmente la valeur du logement et réduit les charges, d’une formation permettant de rehausser les revenus à terme, ou encore d’équipements nécessaires à une activité professionnelle. Dans ces cas, le crédit n’est pas juste une avance de trésorerie, c’est un investissement.

Ensuite, le coût global du crédit (TAEG, frais annexes, assurance) doit rester raisonnable au regard du bénéfice attendu. Emprunter à 6 % pour des travaux qui valorisent d’environ 15 % un bien immobilier reste défendable. S’endetter à 18 % pour financer un voyage ou un smartphone ne l’est quasiment jamais.

Le crédit doit respecter un taux d’endettement inférieur à 33 %, garantir un reste-à-vivre confortable et inclure une épargne de précaution équivalant à 3 à 6 mois de charges fixes pour éviter tout basculement en cas de difficultés économiques.

Le crédit comme effet de levier

Sur le plan patrimonial, le principal avantage de l’emprunt est l’effet de levier. Il permet d’investir tout de suite dans un actif que l’on ne pourrait acquérir uniquement en épargnant. Dans l’immobilier, ce mécanisme est particulièrement visible : avec un apport limité, l’emprunteur devient propriétaire d’un bien dont la valeur est financée en grande partie par la banque, puis, en location, par le locataire qui paie un loyer couvrant une partie des échéances.

Un contribuable fortement imposé peut économiser environ 820 euros d’impôt par an en déduisant 2 000 euros d’intérêts d’emprunt à une tranche marginale de 41 %.

Des simulations montrent que, dans certains cas, la rentabilité nette d’un portefeuilles de parts de SCPI financé à crédit peut atteindre environ 4,2 % par an, contre 2,9 % pour un achat comptant à effort d’épargne équivalent. Le crédit ne sert alors pas seulement à acheter plus, il sert aussi à optimiser la fiscalité du revenu foncier.

L’arbitrage entre épargne et endettement

Pour un ménage qui dispose d’une épargne disponible, l’arbitrage n’est pas trivial : vaut-il mieux puiser dans ses liquidités pour financer un projet, ou conserver son capital investi et recourir au crédit ?

La réponse tient en trois variables :

Pour optimiser votre stratégie financière, évaluez ces trois facteurs essentiels.

Comparez le rendement net après impôt de vos placements existants : assurance-vie, PEA, livrets, etc.

Analysez le coût total de votre crédit incluant le taux, l’assurance et les frais annexes.

Tenez compte de votre horizon de temps et de la stabilité de votre situation financière.

Si vos placements rapportent 4 % nets et qu’un prêt conso vous coûte 5 % tout compris, la décision peut se discuter. Si l’épargne est investie long terme en actions ou en immobilier coté, la vendre pour financer un projet très court terme peut rompre une stratégie construite, et provoquer des pertes en cas de mauvaise conjoncture. Dans cette optique, des ingénieurs patrimoniaux soulignent que le crédit permet aussi de « protéger » des enveloppes fiscalement avantageuses comme l’assurance‑vie ou le PEA, en évitant des rachats anticipés.

Toutefois, cette logique n’a de sens que pour des projets productifs et pour des profils disposant déjà d’un socle patrimonial et de revenus stables. Pour un ménage qui peine à épargner et dont l’épargne dort sur un livret à 1,5 %, il est plus sain de mobiliser cette épargne avant de recourir au crédit à 8 % ou 10 %.

Consumer credit et stratégie immobilière : un mariage de raison… encadré

La tentation d’« utiliser un petit crédit conso pour compléter un apport » dans un projet immobilier est fréquente. D’un point de vue strictement bancaire, cette pratique est délicate. D’une part, la réglementation est claire : un crédit à la consommation ne peut pas financer directement l’acquisition d’une résidence (terrain, maison, appartement). D’autre part, les banques sont vigilantes : l’Autorité de contrôle prudentiel et de résolution (ACPR) surveille la requalification de crédits qui auraient dû relever du régime immobilier.

En revanche, le crédit conso autour d’un projet immobilier peut avoir une place légitime :

Un propriétaire peut utiliser ce financement pour des travaux d’embellissement comme de la peinture ou du changement de revêtements dans un bien déjà détenu. Il peut aussi réaliser rapidement de petits travaux dans un investissement locatif, non intégrables à un prêt immobilier, pour augmenter le loyer ou la valeur de revente. Enfin, cela peut financer des frais périphériques à une acquisition, tels que du mobilier pour une location meublée ou des équipements pour une location saisonnière.

Dans ces cas, la question clé est celle du retour sur investissement. Des études de marché montrent, par exemple, qu’un simple rafraîchissement intérieur peut accroître la valeur d’un logement de 10 à 15 % ou rendre plus aisée sa mise en location. Emprunter 10 000 euros à 5 % pour des travaux qui génèrent 20 000 euros de valeur supplémentaire reste rationnel, à condition de maîtriser son taux d’endettement.

Pour une opportunité à court terme (enchères ou bien sous-évalué), un prêt à la consommation peut servir de financement relais avant d’être refinancé par un crédit immobilier classique à taux inférieur. Cette technique exige une maîtrise des délais, des conditions de refinancement et des risques de revente.

Les signaux d’alerte : quand le crédit conso devient un danger immédiat

Même lorsqu’un crédit a été pris pour un projet raisonnable, certains indicateurs doivent alerter sur un basculement possible vers le surendettement.

Un cumul de plusieurs crédits de petite taille, surtout lorsque leur nature est floue (réserves de crédit, paiements fractionnés, micro-prêts) est un premier signe. Les statistiques de la Banque de France montrent que près de la moitié des dossiers de surendettement comportent un ou plusieurs crédits renouvelables, contre 80 % au début des années 2000. Le recul du revolving a limité certains excès, mais le relais est pris par d’autres produits très accessibles.

Le TAEG maximal légal pour les découverts bancaires des particuliers atteint 19 %, un plafond élevé qui alourdit la facture avec les commissions annexes.

La nécessité de souscrire un nouveau crédit pour rembourser les précédents enfin, caractérise l’entrée dans une spirale : le ménage ne finance plus des projets, il finance le service de la dette. Dans ce cas, la solution patrimoniale n’est plus d’ajouter un crédit, mais d’envisager une restructuration (rachat de crédits) ou, quand la situation est trop dégradée, de saisir une commission de surendettement.

Rachat de crédits : un outil de nettoyage patrimonial

Le rachat ou regroupement de crédits consiste à faire racheter l’ensemble (ou une grande partie) de ses dettes par un nouvel établissement, qui les remplace par un seul prêt, à durée allongée, avec une mensualité réduite. Fin 2025, les barèmes de ce type de produits se situent, en moyenne, entre 3,4 % et 4,8 % selon les profils.

Utilisé à bon escient, le regroupement permet de :

– simplifier et clarifier sa structure d’endettement ;

– abaisser le taux d’endettement en réduisant la mensualité ;

– transformer des crédits très chers (revolving à 18–20 %) en prêt plus long mais nettement moins coûteux.

Pour qu’un rachat de crédit ait un sens patrimonial, le capital restant dû doit être significatif (ex. >50 000 €), l’écart de taux doit dépasser 0,7 point, et les frais (pénalités, dossier, garantie) doivent être intégrés au calcul global.

Une fois les mensualités allégées, le gain ne devrait pas servir à augmenter la consommation courante, mais à reconstituer une épargne de précaution et, éventuellement, à investir dans des actifs productifs. Sans cette discipline, le rachat de crédits ne fait que repousser le problème.

Crédits conso, fiscalité et patrimoine : quelques angles morts

Sur le plan fiscal, le crédit à la consommation ne bénéficie pas, en France, des mêmes leviers d’optimisation que la dette immobilière. Les intérêts d’un prêt personnel ne sont pas déductibles de l’impôt sur le revenu, sauf cas très particuliers de prêts contractés pour financer des dépenses légalement assimilées à des charges déductibles (certains travaux sur un bien locatif, par exemple, doivent toutefois être adossés au bon type de prêt).

Certaines dettes contractées pour acquérir, réparer ou améliorer un bien taxable peuvent être déduites de l’assiette de l’Impôt sur la fortune immobilière (IFI), réduisant ainsi la base imposable. Cependant, le gain fiscal (plafonné à 1,5 %) reste toujours inférieur au coût de l’emprunt (souvent entre 3,5 % et 4,5 %). Chercher un crédit uniquement pour diminuer l’IFI est donc une mauvaise stratégie ; il ne s’agit que d’un effet secondaire potentiel d’un financement patrimonial pertinent.

Pour les revenus fonciers, c’est une autre histoire : dans le régime réel, les intérêts d’emprunt afférents à un investissement locatif sont déductibles des loyers. S’ils créent un déficit foncier, celui-ci peut être imputé sur le revenu global dans certaines limites, puis reporté sur les revenus fonciers des années suivantes. Les prêts conso, eux, n’entrent dans cette logique que s’ils sont juridiquement et factuellement liés au financement du bien locatif ou de travaux éligibles.

Un même effort d’endettement peut soit bénéficier d’une baisse d’impôt via le coût des intérêts, soit rester entièrement à votre charge sans compensation.

Utiliser le crédit comme outil de patrimoine : une question de méthode

Si l’on met bout à bout l’ensemble des constats, un fil conducteur apparaît : le crédit à la consommation n’est ni bon ni mauvais en soi. Il devient un danger quand il sert à financer un niveau de vie que le revenu courant ne permet pas, et un outil quand il sert une stratégie claire de construction de patrimoine.

Pour y parvenir, quelques principes structurants se dessinent.

Faire l’inventaire de tous ses actifs et dettes pour calculer sa richesse nette. Ce diagnostic est crucial car il détermine le type de financement envisageable : un ménage très endetté n’a pas la même capacité qu’un ménage peu endetté avec une épargne importante.

Ensuite, différencier systématiquement consommation et investissement. Ce qui se déprécie rapidement (voiture, équipements électroniques, vacances) devrait être financé autant que possible par l’épargne disponible. Ce qui prend de la valeur ou génère du revenu (logement, parts de SCPI, diplôme, rénovation énergétique) peut justifier un recours mesuré au crédit.

Pour un couple de 30 ans, privilégier l’accession à la propriété et l’investissement locatif plutôt que des crédits consommation. Pour un foyer de 50 ans propriétaire, utiliser un levier modéré dans l’immobilier de rendement ou des placements ciblés pour préparer la retraite en protégeant le capital.

C’est là qu’intervient la vraie bascule : quand le crédit n’est plus seulement un moyen de « consommer plus tôt », mais devient un composant pensé de la stratégie patrimoniale. Dans cette approche, on ne se demande plus « combien la banque veut bien me prêter », mais « combien il est raisonnable d’emprunter sans fragiliser ma trajectoire et en maximisant la création d’actifs ». À ce moment‑là, le crédit à la consommation, resserré sur quelques usages précis et bien cadrés, cesse d’être un danger et commence à devenir un outil.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.