Le surendettement n’est plus un phénomène marginal réservé à quelques « cas sociaux ». Les derniers chiffres de la Banque de France montrent une nouvelle hausse des dossiers déposés, une explosion des situations chez les 18‑29 ans, et des ménages de plus en plus fragilisés par la hausse des taux, les mini-crédits et les paiements fractionnés. Dans ce contexte, comprendre comment éviter la spirale, mais aussi comment utiliser efficacement la procédure de surendettement quand la situation devient critique, est devenu un véritable enjeu de survie pour des centaines de milliers de foyers.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un phénomène qui repart à la hausse

Derrière les appels au 3414 de la Banque de France, les files d’attente devant les guichets et les courriers recommandés des créanciers, une tendance nette se dessine : le surendettement progresse de nouveau.

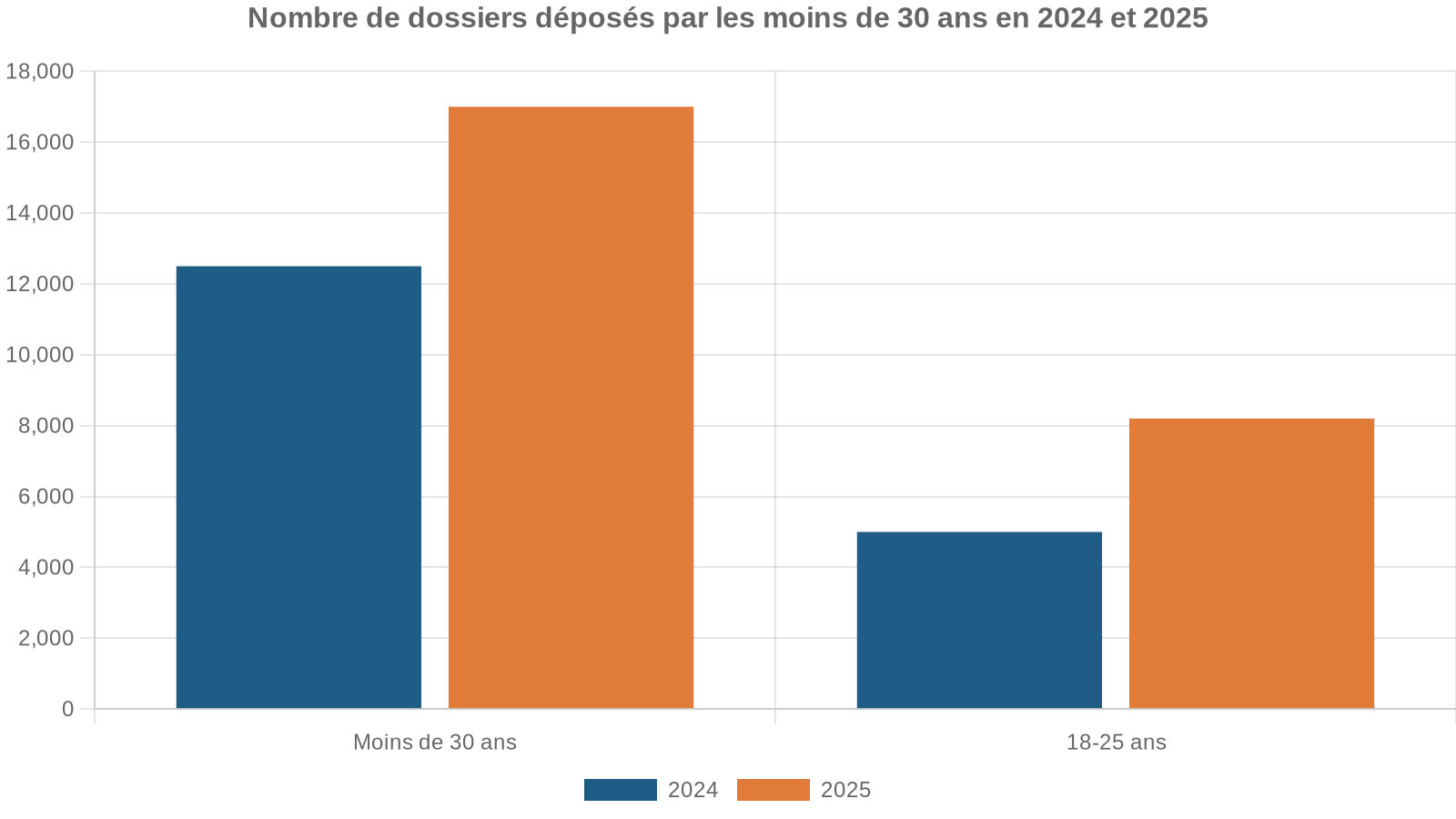

Les commissions de surendettement ont enregistré 148 013 dossiers en 2025, soit près de 10 % de plus qu’en 2024. Sur les douze mois glissants d’avril 2025 à mars 2026, on compte plus de 153 000 dossiers déposés, soit une hausse d’environ 12,5 %. Et la dynamique s’accélère encore début 2026, avec plus de 57 000 dossiers enregistrés sur les quatre premiers mois et une progression supérieure à 13 % par rapport à la même période de l’année précédente.

Le nombre de dossiers de surendettement déposés en 2024 était 42 % inférieur au niveau de 2014.

En 2025, le stock de dettes figurant dans les dossiers traités atteint 5 milliards d’euros, en hausse de plus de 11 % en un an. Plus de 44 % de ce montant correspondent à des crédits à la consommation, loin devant les dettes immobilières (environ un quart) et les charges courantes (un peu plus de 13 %). La majorité des ménages concernés vivent déjà en dessous du seuil de pauvreté : 62 % des personnes surendettées ont un niveau de vie nettement inférieur à celui du reste de la population.

Un profil type fragile, féminisé… et de plus en plus jeune

Les statistiques dressent le portrait d’une France discrète, loin des clichés du « consommateur irresponsable ». Plus de la moitié des personnes surendettées vivent seules, et plus d’un cinquième sont des familles monoparentales, très souvent des mères seules. Le chômage et la précarité d’emploi sont surreprésentés, et près d’un quart des revenus des ménages surendettés proviennent de prestations sociales.

Ces jeunes surendettés n’ont presque jamais de patrimoine : seulement 2 % d’entre eux sont propriétaires, soit quatre fois moins que la moyenne de l’ensemble des personnes surendettées. Leur dette médiane est plus faible (autour de 13 800 euros, contre près de 18 000 euros pour l’ensemble des dossiers), mais sa composition est très différente : près de 57 % relèvent de crédits à la consommation, contre 44 % dans la population surendettée globale. En toile de fond, la généralisation des paiements en plusieurs fois, du « Buy Now Pay Later » et des mini-crédits en ligne, très présents dans les pratiques de consommation des 18‑29 ans.

Comment on tombe dans le surendettement

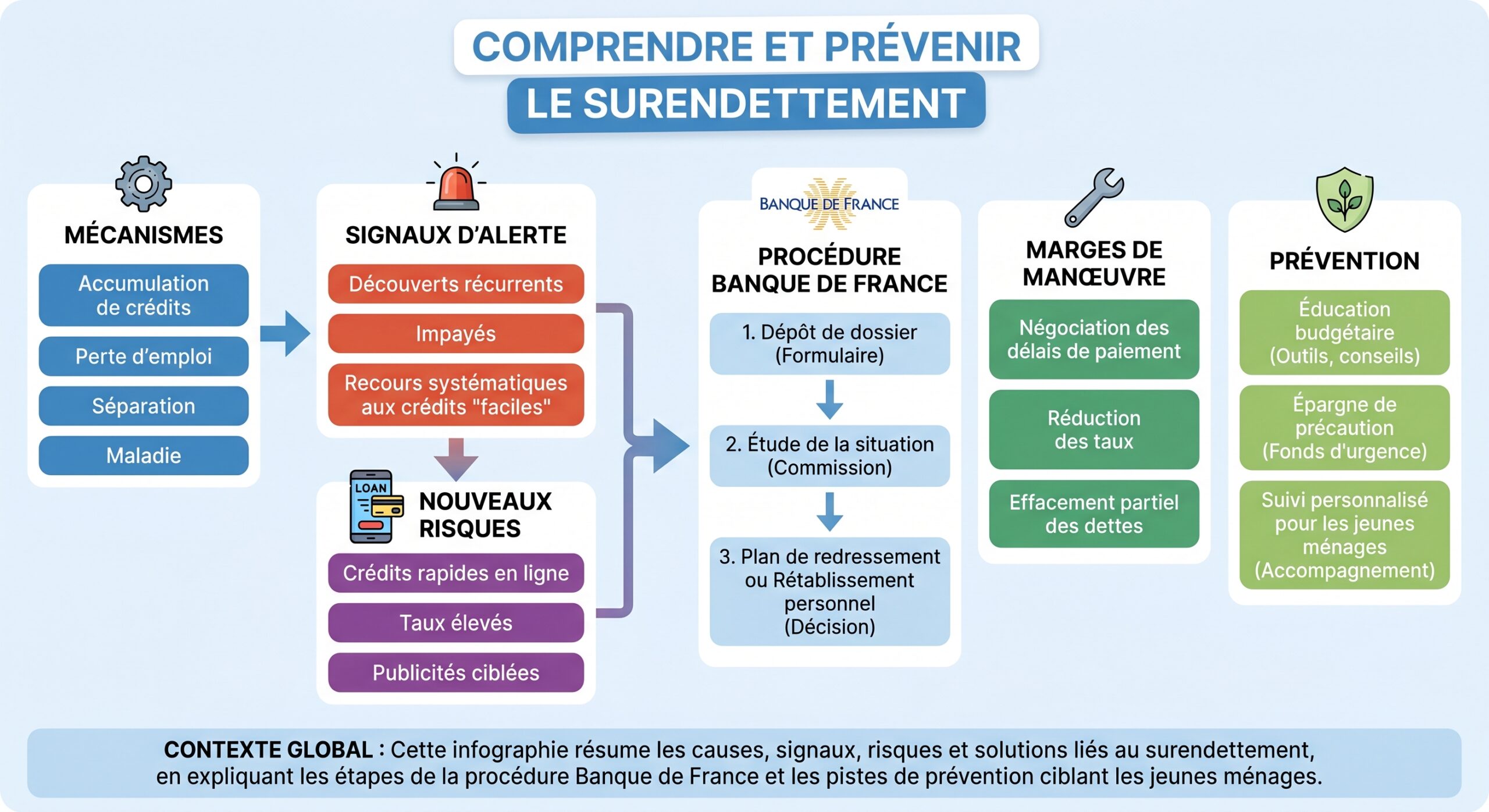

Contrairement à une idée reçue, le surendettement n’est pas d’abord le résultat d’une frénésie de consommation, mais la conséquence d’accidents de la vie qui bousculent des budgets déjà fragiles. Les statistiques le confirment : licenciement, rupture familiale, problèmes de santé arrivent très largement devant la « mauvaise gestion » dans les causes déclarées.

Dans la plupart des dossiers, plusieurs couches de dettes se superposent : anciens crédits à la consommation, retard de loyer, impayés d’énergie, découvert bancaire, dettes fiscales, voire amendes. Le seuil de bascule se situe au moment où les mensualités de crédits et de charges dépassent clairement la capacité de remboursement du ménage, avec une impossibilité manifeste de faire face, même en serrant drastiquement le budget.

Les signaux d’alerte qu’il ne faut pas ignorer

Le surendettement ne se déclenche pas du jour au lendemain : il s’installe progressivement. Plusieurs signaux doivent alerter et pousser à réagir avant qu’il ne soit trop tard.

La multiplication des retards de paiement (loyer en fin de mois, factures repoussées, prélèvements en plusieurs tentatives) est un signe de fragilité financière. Selon le décret de 2020, cinq incidents ou irrégularités de paiement sur un même mois constituent un critère de détection.

Ensuite, les appels répétés des créanciers, les lettres de relance, les mises en demeure, les menaces de saisie ou d’expulsion. Lorsque les organismes de crédit commencent à proposer des solutions « miracles » de report d’échéances ou de réaménagement au prix d’un allongement massif de la durée du prêt, on est souvent déjà entré dans une zone à risque.

Enfin, l’utilisation permanente du découvert bancaire comme source de financement courant, avec des frais récurrents, est un signal rouge. À partir de 2026, la réglementation sur les découverts sera d’ailleurs durcie : les banques devront obtenir un accord formel du client et appliquer les mêmes exigences de solvabilité que pour un crédit classique, ce qui devrait limiter certains abus… mais aussi fermer l’accès au découvert à des clients déjà fragiles.

Le rôle explosif des crédits « faciles »

Depuis quelques années, ce ne sont pas seulement les grands crédits renouvelables qui inquiètent, mais aussi toute une galaxie de petits financements très accessibles : mini-crédits de moins de 200 euros, paiements en 3 ou 4 fois sans frais apparents, solutions « achetez maintenant, payez plus tard » intégrées aux sites de e‑commerce, locations avec option d’achat pour des biens du quotidien, etc.

Une directive européenne transposée en France par une ordonnance de 2025 renforcera le contrôle des crédits à la consommation en 2026. À partir de cette date, la plupart des crédits, y compris les ‘3 fois sans frais’ et les mini-prêts, devront faire l’objet d’une évaluation sérieuse de la solvabilité de l’emprunteur et, sauf pour les montants faibles ou très courts, d’une consultation du Fichier national des incidents de remboursement (FICP) avant l’octroi.

L’objectif est clair : éviter que des ménages déjà très endettés, ou fichés pour incidents de paiement, puissent continuer à accumuler de petits crédits dont le coût réel est souvent très élevé. Cette logique de responsabilisation des prêteurs s’accompagne d’un encadrement renforcé de la publicité : interdiction de vanter la facilité d’obtention d’un crédit, obligation d’afficher de manière lisible le coût total, les mensualités et le taux effectif global, et mention obligatoire du message : « Attention ! Un crédit coûte de l’argent et doit être remboursé ! ».

Prévenir plutôt que guérir : les bonnes réflexes en amont

Si le surendettement massif conduit à la Banque de France, de nombreuses situations peuvent être désamorcées en amont, à condition d’agir suffisamment tôt et de faire appel aux bons interlocuteurs. La prévention repose sur trois piliers principaux : vérifier ses droits, faire le point avec un professionnel, et négocier avec les créanciers avant la rupture.

Vérifier immédiatement ses droits sociaux et aides possibles

Lorsqu’un revenu baisse, qu’une séparation survient ou qu’un enfant arrive, la première étape devrait être systématiquement de vérifier ses droits sociaux. La Caisse d’allocations familiales joue ici un rôle central : une simple modification de situation (chômage, baisse d’activité, déménagement, naissance) peut ouvrir droit à de nouvelles prestations ou à une revalorisation de celles déjà perçues.

Utilisez des simulateurs en ligne pour estimer rapidement les aides possibles (logement, revenu, famille). Cela peut éviter le surendettement et des droits non réclamés.

La CAF, mais aussi les conseils départementaux ou les centres communaux d’action sociale (CCAS), peuvent accorder des aides ponctuelles, des prêts à taux zéro ou des secours pour certaines dépenses : électroménager indispensable, frais liés aux enfants, factures urgentes. Dans certains départements, des règles spécifiques existent : par exemple, certaines CAF refusent d’accorder de nouveaux prêts aux familles dont le dossier de surendettement a été jugé recevable par la Banque de France, pour ne pas contredire le plan en cours.

L’un des freins majeurs à la prévention tient au fait que beaucoup de personnes attendent plus de deux ans entre les premiers signes de difficultés et la décision de solliciter une commission de surendettement. Pendant ce temps, les intérêts continuent de courir, les frais de retard s’accumulent, les mises en demeure se multiplient. Pourtant, l’accompagnement existe et il est gratuit.

Les travailleurs sociaux (CAF, département, mairie, HLM ou associations) peuvent réaliser un bilan complet : lister les dettes, prioriser les urgences, informer sur les droits et recours, et accompagner les démarches auprès des organismes et de la Banque de France.

Les Points Conseil Budget (PCB), déployés sur tout le territoire depuis le plan pauvreté de 2013 et désormais financés à hauteur de 15 000 euros par an et par structure, ont justement pour mission de prévenir le surendettement et de renforcer l’éducation budgétaire. Ils proposent des entretiens gratuits, neutres, pour monter un budget, repérer les zones de risque, anticiper les hausses de charges et, au besoin, préparer un dossier de surendettement dans de meilleures conditions.

Négocier avant la casse : échelonnement, report, renégociation

Avant de déposer un dossier auprès de la Banque de France, il est souvent possible – et utile – de tenter une négociation directe avec les créanciers. Les organismes de crédit, les bailleurs sociaux ou privés, les fournisseurs d’énergie et même l’administration fiscale disposent de marges de manœuvre : plan de paiement échelonné, report d’échéances, réduction temporaire de mensualité, voire remise partielle de pénalités.

Lorsque la situation se dégrade malgré tout, le juge peut également accorder un délai de grâce allant jusqu’à deux ans, suspendant ou réduisant temporairement le remboursement d’un crédit. Pendant ce délai, aucune pénalité de retard ne peut être appliquée et les garanties ne peuvent pas être mises en œuvre.

Quand la situation devient critique : utiliser la procédure de surendettement

Il arrive un moment où, malgré tous les ajustements possibles, l’équation devient insoluble : les revenus ne suffisent plus, les saisies commencent, les expulsions menacent. C’est précisément pour ces situations de blocage que la procédure de surendettement existe. Elle est gratuite, encadrée par la loi, et gérée par la Banque de France pour le compte des commissions départementales.

Qui peut déposer un dossier et à quelles conditions ?

La procédure de surendettement est réservée aux personnes physiques, de bonne foi, dont les dettes sont principalement non professionnelles. Cela inclut les salariés, les demandeurs d’emploi, les retraités, mais aussi les entrepreneurs individuels pour leurs dettes personnelles, dès lors qu’ils ne sont pas soumis à une procédure collective commerciale.

Pour être recevable, un dossier doit remplir plusieurs critères cumulatifs :

– une impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles (ou à ses engagements de caution) ;

– la résidence en France ;

– l’absence de mauvaise foi évidente (par exemple, avoir organisé son insolvabilité, multiplié volontairement les emprunts en sachant qu’on ne pourrait pas les rembourser, ou dissimulé des éléments importants).

Le fait de posséder une résidence principale, même si sa valeur dépasse le montant des dettes, ne constitue pas un motif de rejet d’une procédure de surendettement. Ce qui compte est la capacité réelle à rembourser les échéances, et non le seul patrimoine brut.

Quelles dettes sont concernées, et lesquelles ne peuvent pas être effacées ?

La procédure couvre l’essentiel des dettes personnelles : crédits à la consommation, prêts immobiliers, arriérés de loyers, factures impayées (énergie, téléphonie, eau), dettes fiscales, découverts bancaires, etc. En revanche, certaines dettes bénéficient d’un statut particulier et ne peuvent pas, sauf accord express du créancier, faire l’objet de remises ou d’effacements :

– les pensions alimentaires ;

– les réparations pécuniaires accordées à des victimes dans le cadre d’une condamnation pénale ;

– les amendes pénales ;

– les dettes liées à une fraude à la sécurité sociale ou aux prestations sociales ;

– certaines dettes fiscales assorties de majorations lourdes.

Même en cas de procédure de rétablissement personnel, ces dettes spéciales ne sont pas effacées.

La préparation du dossier : une étape clé

Le succès d’un dossier de surendettement se joue en grande partie au moment de sa constitution. La Banque de France fournit un formulaire officiel (Cerfa 13594), disponible en ligne ou dans ses agences. Ce document doit être rempli de manière exhaustive : identité, composition du foyer, liste détaillée des revenus (salaires, allocations, pensions), des charges (loyer, impôts, pensions alimentaires, etc.), des crédits en cours, des dettes diverses, des biens possédés (immobilier, véhicules, épargne).

Joindre copies récentes de pièces d’identité, bulletins de paie, avis d’imposition, relevés bancaires, contrats de prêts, factures et relances. Ajouter une lettre explicative signée détaillant la situation, les causes (perte d’emploi, divorce, maladie) et les procédures en cours (saisies, expulsion).

Beaucoup de personnes racontent avoir passé plusieurs jours à rassembler ces documents et à les organiser par catégorie (ressources, dépenses, dettes), parfois avec l’aide d’un travailleur social. L’effort est conséquent, mais il permet d’éviter un allongement inutile des délais : un dossier incomplet entraîne systématiquement des demandes de pièces complémentaires et retarde d’autant la décision.

Où et comment déposer son dossier ?

Une fois le dossier rempli et signé, plusieurs options existent :

Trois modes de dépôt sont disponibles pour soumettre votre déclaration à la Banque de France.

Utilisez le portail de la Banque de France en vous authentifiant avec FranceConnect. Accessible aux majeurs non placés sous tutelle ou curatelle, seuls ou en couple.

Rendez-vous directement au guichet d’une succursale de la Banque de France pour remettre votre déclaration en main propre.

Adressez votre déclaration par voie postale à l’adresse dédiée de la Banque de France (TSA, Paris CEDEX).

Dans un délai de 48 heures, la Banque de France adresse une attestation de dépôt, qui mentionne le numéro de dossier et la date de réception. Cette date sert de point de départ à plusieurs mécanismes automatiques : inscription au FICP, calcul de certains délais, et éventuelle substitution du taux d’intérêt légal aux taux contractuels si la commission tarde à se prononcer.

Dès l’enregistrement, la personne est inscrite au Fichier national des incidents de remboursement des crédits aux particuliers. Ce fichage bloque pratiquement tout accès à de nouveaux crédits et constitue un signal fort pour le système bancaire. En contrepartie, il ouvre la voie à la protection offerte par la procédure.

Ce qui se passe après le dépôt : admissibilité, protection, orientation

Une fois le dossier déposé, la commission de surendettement dispose de trois mois pour se prononcer sur son admissibilité. Dans la pratique, le délai moyen observé tourne autour de deux à trois mois, parfois un peu moins si le dossier est complet et que la situation est limpide.

L’examen d’admissibilité

Le secrétariat de la commission, assuré par la Banque de France, commence par vérifier la complétude du dossier. Si des pièces manquent, une demande de compléments est adressée au déposant : tant que la réponse n’est pas fournie, l’instruction est ralentie.

Une fois le dossier jugé complet, la commission examine : la conformité des documents présentés, les compétences des candidats et l’ensemble des critères pertinents pour la prise de décision.

– la situation personnelle, professionnelle et familiale ;

– l’ensemble des dettes et des biens ;

– la capacité de remboursement (ce que la personne devrait pouvoir consacrer chaque mois au remboursement, après déduction d’un « reste à vivre » calculé selon des barèmes standardisés et les charges effectives telles que le loyer ou les impôts) ;

– la bonne foi.

Après examen, le dossier est déclaré recevable ou irrecevable. En cas de refus, seul le débiteur est informé (les créanciers ne le sont pas). Il a 15 jours pour contester par courrier recommandé ou dépôt au secrétariat, en mentionnant le numéro à 12 chiffres. Sans contestation, l’inscription au FICP est levée.

Les effets immédiats d’une décision de recevabilité

Lorsque le dossier est jugé recevable, un changement radical intervient. D’abord, la commission informe officiellement les créanciers et la banque principale de la personne. Ceux-ci ne peuvent plus ignorer l’existence de la procédure.

Ensuite, plusieurs protections entrent en jeu :

– suspension et interdiction des procédures d’exécution (saisies mobilières, saisies sur salaire, etc.) pour une durée maximale de deux ans, à l’exception des procédures liées aux pensions alimentaires et à certaines dettes pénales ;

– possibilité de demander au juge la suspension d’une procédure d’expulsion et le report d’une vente forcée immobilière ;

– gel des intérêts sur les dettes concernées par le plan en préparation, en attendant que les mesures de traitement soient arrêtées.

La personne doit cesser de payer les dettes antérieures à la décision de recevabilité (crédits, arriérés de loyer, impôts en retard, etc.), sauf exceptions, mais doit continuer à payer toutes les dépenses courantes postérieures comme le loyer, les charges, l’énergie, le téléphone, les impôts à venir, les pensions alimentaires et les amendes.

Il lui est formellement interdit de contracter de nouveaux crédits. Sa banque ne peut pas clôturer son compte, mais elle adapte les moyens de paiement : suppression de l’autorisation de découvert, retrait du chéquier en général, remise d’une carte à autorisation systématique.

De la recevabilité à la solution : plan, mesures imposées, rétablissement personnel

Après avoir déclaré le dossier recevable, la commission dispose à nouveau de trois mois pour étudier la situation en détail et orienter le dossier vers la solution la plus adaptée. Il existe quatre grandes familles de réponses, en fonction de la capacité de remboursement et de la présence ou non de patrimoine immobilier.

Si la personne dispose encore d’une certaine capacité de remboursement, plusieurs scénarios sont possibles :

– élaboration d’un plan conventionnel de redressement négocié avec les créanciers, lorsque le débiteur est propriétaire d’un bien immobilier ;

– mises en œuvre de mesures imposées ou recommandées par la commission, si aucun accord global n’est trouvé ou si la personne n’a pas de patrimoine immobilier.

Les mesures incluent un rééchelonnement des dettes jusqu’à 7 ans (ou plus pour protéger la résidence principale), la réduction ou suppression des taux d’intérêt, la consolidation, la révision des garanties, et la suspension temporaire de créances. Pendant un moratoire, seuls les intérêts au taux légal peuvent courir, et pas sur toutes les dettes.

À l’autre extrémité du spectre, lorsque la commission constate une absence totale et durable de capacité de remboursement – situation « irrémédiablement compromise » –, elle peut orienter le dossier vers une procédure de rétablissement personnel, avec ou sans liquidation judiciaire des biens. Dans le cas le plus extrême, l’ensemble des dettes personnelles est effacé (sauf les dettes exclues par la loi), permettant au débiteur de repartir sur des bases saines, au prix d’un fichage prolongé au FICP et, le cas échéant, d’une liquidation du patrimoine résiduel.

Le tableau ci-dessous permet de visualiser les grandes lignes de ces options.

| Situation financière constatée | Type de solution proposée par la commission | Durée maximale indicativa | Effets principaux |

|---|---|---|---|

| Capacité de remboursement significative, propriétaire | Plan conventionnel de redressement (accord débiteur + créanciers) | En principe 7 ans, parfois plus pour sauver la résidence principale | Rééchelonnement, baisse ou annulation d’intérêts, maintien du bien |

| Capacité partielle, sans accord global | Mesures imposées ou recommandées | Jusqu’à 7 ans | Étalement, réduction d’intérêts, suspension de certaines créances |

| Capacité quasi nulle, sans patrimoine utile | Rétablissement personnel sans liquidation | Quelques mois | Effacement quasi total des dettes, maintien des biens non saisissables |

| Capacité nulle, mais biens à liquider | Rétablissement personnel avec liquidation judiciaire | Variable (temps de liquidation) | Vente des biens, effacement du reliquat de dettes |

Dans tous les cas, créanciers et débiteur disposent d’un délai de contestation (souvent 20 à 30 jours) pour s’opposer aux mesures envisagées. En l’absence d’opposition, celles-ci deviennent définitives et s’imposent à tous.

Vivre avec un plan de surendettement : contraintes et marges de manœuvre

Entrer dans une procédure de surendettement ne règle pas tout comme par magie. C’est le début d’un parcours de plusieurs années, au cours duquel le budget reste serré, les marges de crédit inexistantes, et où la discipline financière devient une condition de réussite.

Les obligations pendant le plan

Un plan – conventionnel ou imposé – doit être scrupuleusement respecté pendant toute sa durée. Cela suppose de :

– honorer chaque mensualité prévue, sans recréer de nouveaux incidents de paiement ;

– ne pas souscrire de nouveaux crédits, même de faible montant ;

– prévenir ses créanciers de tout changement de situation (adresse, employeur, composition familiale) ;

– informer la commission en cas de modification sensible des revenus (hausse ou baisse importante).

La Banque de France évalue la capacité de remboursement en considérant les ressources du débiteur, ses charges réelles (loyer, pensions, impôts, etc.) et un forfait pour les dépenses courantes. En cas de dépôt de dossier individuel au sein d’un couple, les charges du ménage sont réparties proportionnellement aux revenus de chaque membre.

Adapter le plan en cas de coup dur… ou de bonnes nouvelles

La vie ne s’arrête pas pendant le plan. Une promotion, un changement d’emploi, un héritage peuvent améliorer la situation ; à l’inverse, une nouvelle perte de revenu ou un problème de santé peuvent la dégrader. La réglementation prévoit la possibilité de réviser un plan en cas d’évolution notable : raccourcissement ou allongement, modification des mensualités, voire bascule vers une procédure de rétablissement personnel si la situation s’effondre.

En cas de rentrée d’argent exceptionnelle (héritage, donation, gain important), le débiteur doit en informer ses créanciers et utiliser une partie pour rembourser ses dettes. En revanche, si les revenus chutent durablement, un nouveau dossier peut être déposé pour adapter les mesures ou demander un effacement plus large.

L’impact durable du fichage FICP

La procédure de surendettement s’accompagne du fichage au FICP. Pour la plupart des personnes, cet enregistrement dure 5 ans. Il est maintenu pendant toute la durée d’exécution du plan ou de la procédure de rétablissement personnel. Pendant ce temps, l’accès au crédit est quasi nul, ce qui oblige à repenser en profondeur sa gestion budgétaire, sans recours possible à l’emprunt pour absorber un imprévu.

Paradoxalement, ce « gel » peut aussi jouer un rôle protecteur : impossible d’empiler de nouveaux crédits pour boucher des trous, ce que beaucoup de ménages avaient fait avant d’en arriver à la Banque de France. Cette contrainte forcée facilite, à terme, un retour à un endettement soutenable.

Les nouveaux outils de prévention : régulation, fichage, conseil indépendant

Face à l’augmentation récente des dossiers et à l’explosion du surendettement chez les jeunes, les pouvoirs publics européens et français renforcent l’arsenal de prévention, notamment en encadrant plus strictement l’octroi de crédit et en soutenant l’accès à des conseils budgétaires gratuits.

Une évaluation de solvabilité beaucoup plus exigeante

La réforme qui entre en vigueur en 2026 impose aux établissements de crédit d’aller bien au-delà de la simple déclaration sur l’honneur. Avant de prêter, ils devront procéder à une analyse approfondie de la situation de l’emprunteur : revenus détaillés, charges récurrentes, patrimoine, endettement existant, capacité réelle de remboursement.

La consultation du FICP deviendra obligatoire dans la plupart des cas, sauf pour quelques exceptions très encadrées (crédits de moins de 201 euros, très courts, ou totalement gratuits). L’objectif est de limiter l’accumulation de petits crédits sur les mêmes personnes, souvent en situation de fragilité.

Cette logique s’appliquera aussi aux autorisations de découvert : elles ne pourront plus être intégrées discrètement dans les conventions de compte, mais devront être formellement acceptées par le client et soumises à une évaluation de solvabilité. Les frais forfaitaires minimum sur les découverts seront intégrés dans le calcul du taux effectif global, soumis au plafond de l’usure, afin de mieux protéger les comptes les plus modestes.

Publicité encadrée et information clarifiée

Les messages publicitaires sur le crédit seront aussi davantage encadrés : interdiction de mettre en avant la rapidité et la simplicité d’obtention, obligation de mentionner clairement les caractéristiques du prêt (durée, coût total, taux, type de crédit), et message d’avertissement standardisé rappelant que « le crédit coûte de l’argent et doit être remboursé ». Les documents précontractuels devront faire l’objet d’explications orales systématiques, pour que les personnes les plus vulnérables comprennent réellement ce qu’elles signent.

Les amendes pourront atteindre 75 000 euros par manquement, avec des pouvoirs de sanction renforcés pour les autorités de contrôle.

Des services de conseil budgétaire gratuits et mieux financés

Parallèlement, l’Union européenne et la France entendent renforcer l’accès à des services de conseil financier indépendants, gratuits ou très faiblement payants, destinés aux ménages en difficulté. Ces structures – Points Conseil Budget, associations spécialisées, services sociaux – sont appelées à jouer un rôle clé : accompagnement dans la négociation avec les créanciers, élaboration d’un budget soutenable, information sur les droits et les risques, préparation d’un éventuel dossier de surendettement.

Les prêteurs auront l’obligation d’orienter activement leurs clients en difficulté vers ces points de contact, avant d’engager des procédures contentieuses. Autrement dit, plutôt que d’attendre que les impayés s’accumulent et de déclencher immédiatement les poursuites, les établissements de crédit devront proposer une sorte de « médiation budgétaire » préalable.

Surendettement critique : bien utiliser le dernier recours

Lorsqu’un ménage entre dans une phase de surendettement critique – menaces de saisie, d’expulsion, inscriptions multiples au FICP, impossibilité chronique de boucler le budget –, le recours à la procédure Banque de France n’est plus une option, mais un passage obligé. Encore faut‑il l’aborder avec lucidité et stratégie.

Un point est essentiel : déposer un dossier n’est pas un aveu d’échec moral, mais un droit, inscrit dans la loi, qui vise à donner une seconde chance à des personnes de bonne foi. En 2025, plus de la moitié des dossiers clos ont bénéficié d’un effacement partiel ou total de dettes, pour un montant d’environ 1,3 milliard d’euros. Chaque année, des dizaines de milliers de ménages repartent ainsi sur des bases plus saines, après plusieurs années de plans et de restrictions.

Dans les cas désespérés, un moratoire global de 3 ans renouvelable une fois est proposé, avec inscription au FICP et suivi annuel à la Banque de France. Sans amélioration, une liquidation des biens et un effacement total des dettes seraient ordonnés pour libérer les personnes insolvables.

Pour autant, la procédure n’est pas miraculeuse. Elle suppose une transparence totale, une acceptation des contraintes (perte de la capacité d’emprunt, vente possible d’un bien immobilier), et une discipline budgétaire sur la durée. Mais face aux saisies et à l’asphyxie, elle reste, pour beaucoup, le seul moyen de sortir d’une impasse devenue intenable.

En conclusion : agir tôt, se faire accompagner, refuser la fatalité

Le surendettement, surtout dans ses formes critiques, est à la fois un drame humain et un risque systémique. Les chiffres de 2025‑2026 montrent que la question reste brûlante, particulièrement pour les jeunes adultes, les familles monoparentales et les ménages déjà fragilisés par la précarité de l’emploi ou la hausse des charges. Mais ces mêmes chiffres soulignent aussi l’efficacité d’un cadre français qui permet, en quelques mois, d’orienter la quasi-totalité des dossiers vers une solution, et d’effacer chaque année des montants considérables de dettes devenues insoutenables.

La prévention repose sur 4 gestes clés : vérifier ses droits dès le premier incident, consulter un travailleur social ou un Point Conseil Budget avant l’aggravation, refuser les crédits ‘faciles’ en série, et contacter la Banque de France en dernier recours.

Le surendettement n’est pas une fatalité. C’est une situation grave, mais encadrée, qui peut être traitée, à condition d’affronter le problème tôt, d’accepter de se faire aider, et de mobiliser les outils que la loi met – encore largement méconnus – à la disposition des particuliers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.