Le chef d’entreprise n’est pas un épargnant comme les autres. Son patrimoine est imbriqué dans son outil de travail, exposé à des risques spécifiques, encadré par des règles fiscales mouvantes et très surveillé par l’administration. Faire un véritable bilan patrimonial du chef d’entreprise consiste donc à cartographier trois réalités en même temps : le patrimoine privé, le patrimoine professionnel et ce qu’on pourrait appeler le patrimoine « social » (droits à la retraite, prévoyance, couverture sociale).

Les réformes de 2026 transforment la gestion du patrimoine des dirigeants : séparation automatique des biens de l’entrepreneur individuel, évolution du Pacte Dutreil, nouvelle taxe sur les holdings patrimoniales, durcissement des règles d’apport-cession et hausse de la CSG sur les revenus du capital. Ces changements imposent de repenser l’organisation, la protection et la transmission du patrimoine.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

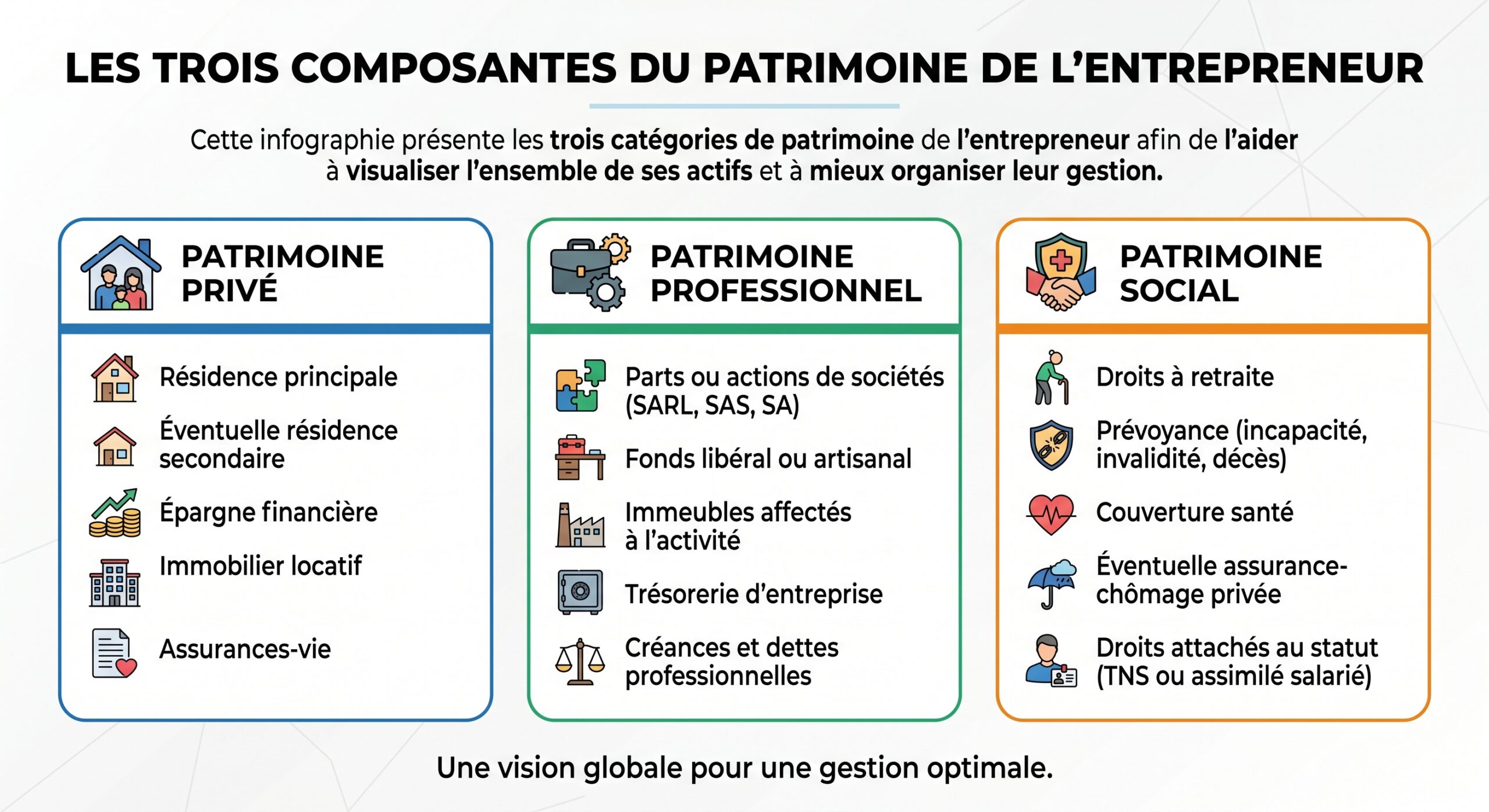

Cartographier le patrimoine du chef d’entreprise

Un bilan patrimonial sérieux commence par une photographie précise de la situation du dirigeant : structure juridique d’exercice, nature des actifs, niveau d’endettement, exposition au risque, horizon de cession ou de retraite, situation familiale et régime matrimonial.

Contrairement à une idée tenace, le patrimoine du chef d’entreprise n’est pas seulement partagé entre « privé » et « professionnel ». Il faut y ajouter la dimension sociale : droits à la retraite, niveau de couverture en cas d’incapacité ou de décès, et statut social (TNS ou assimilé salarié). Ce triptyque conditionne toutes les décisions patrimoniales futures.

Trois blocs patrimoniaux à analyser

Pour raisonner clairement, il est utile de distinguer :

Le bilan patrimonial consiste à mesurer le poids relatif de chacun de ces blocs et leur interaction, par exemple lorsque les dettes professionnelles peuvent contaminer le patrimoine privé ou lorsque les revenus professionnels déterminent la capacité d’épargne future.

Spécificités juridiques : protection et structuration des patrimoines

La première spécificité du chef d’entreprise tient au lien très fort entre son activité professionnelle et son patrimoine. Dès lors, le choix de la forme juridique, du régime matrimonial, des garanties personnelles, et même de l’organisation interne (holding, SCI, fiducie, etc.) influence directement la solidité de son équilibre patrimonial.

Séparation automatique des patrimoines de l’entrepreneur individuel

Depuis la loi du 14 février 2022, l’entrepreneur individuel – y compris le micro‑entrepreneur – bénéficie de plein droit d’une séparation entre son patrimoine professionnel et son patrimoine personnel. Cette séparation est effective dès l’immatriculation de l’activité, ou dès la première utilisation de la mention « entrepreneur individuel » ou « EI » accolée à son nom sur ses documents professionnels. Pour les entrepreneurs déjà en activité avant le 15 mai 2022, cette protection ne vaut que pour les dettes nées après cette date.

Le patrimoine professionnel comprend notamment :

Tout ce qui n’entre pas dans ce périmètre forme le patrimoine personnel (résidence principale, autres immeubles, véhicule strictement personnel, épargne privée, etc.). En principe, seuls les actifs professionnels peuvent être saisis par les créanciers professionnels (fournisseurs, bailleurs commerciaux, banques ayant financé l’activité).

Cette séparation n’est toutefois pas absolue. Le fisc et les organismes sociaux disposent de prérogatives particulières :

– L’administration fiscale peut poursuivre sur l’ensemble des biens (personnels et professionnels) pour l’impôt sur le revenu ou la taxe foncière relative aux biens utiles à l’activité.

– Les organismes sociaux peuvent aussi étendre leurs poursuites aux biens personnels en cas de manœuvres frauduleuses ou de manquements graves et répétés (retards de paiement importants, déclarations sociales incomplètes, etc.).

Par ailleurs, si les flux privés et professionnels sont mal distingués (compte bancaire unique, confusion des dépenses), le juge peut décider d’une procédure dite « bi‑patrimoniale » : la liquidation judiciaire portera alors sur les deux masses, ouvrant la voie à la vente d’actifs personnels pour apurer des dettes liées à l’activité.

Renonciation partielle à la protection

Autre nuance importante : l’entrepreneur individuel peut, à la demande expresse d’un créancier professionnel (généralement une banque), renoncer à cette séparation pour une dette donnée – par exemple en hypothéquant un bien personnel autre que la résidence principale ou en nantissant un contrat d’assurance-vie. Cette renonciation doit respecter une procédure encadrée :

La caution personnelle nécessite un acte spécifique avec mentions obligatoires (montant, durée, objet). Elle ne profite qu’au créancier désigné, sans affecter la protection due aux autres créanciers. Un délai de réflexion de 7 jours est applicable, réduit à 3 jours francs si une mention manuscrite spécifique est apposée.

En pratique, beaucoup de dirigeants acceptent de telles garanties personnelles pour obtenir un financement. C’est un point clé du bilan patrimonial : identifier toutes les cautions et renonciations consenties, souvent oubliées, qui fragilisent la barrière entre professionnel et privé.

Liquidation, surendettement et articulation des deux patrimoines

En cas de difficulté majeure, la distinction des dettes est déterminante. Si les dettes professionnelles sont clairement séparées des dettes personnelles, le tribunal de commerce peut ouvrir une procédure de redressement ou de liquidation pour la seule masse professionnelle. Les dettes personnelles, elles, relèvent alors plutôt de la commission de surendettement des particuliers, à condition d’obtenir l’accord du dirigeant.

Si les dettes sont imbriquées ou mal identifiables, le tribunal peut ouvrir une procédure bi‑patrimoniale incluant les patrimoines professionnel et personnel. Le liquidateur peut alors demander la vente d’immeubles personnels, sauf la résidence principale dans certains cas, pour rembourser les créanciers privés. Une tenue de comptes rigoureuse et une séparation claire des flux sont essentielles pour protéger le patrimoine.

Forme sociétaire : une protection qui dépend des cautions

Pour les dirigeants exerçant via une société (SARL, SAS, SA, etc.), la règle de base est bien connue : la responsabilité des associés est en principe limitée à leurs apports. La société constitue une personne morale distincte, avec son propre patrimoine.

Dans la pratique, toutefois, les banques exigent très fréquemment que le ou les dirigeants se portent caution personnelle des financements accordés à la société, en particulier pour les PME et les jeunes structures. Cette caution annule partiellement l’avantage protecteur de la forme sociétaire : en cas de défaillance, le patrimoine privé redevient directement exposé.

Là encore, un bilan patrimonial sérieux doit recenser ces engagements de caution, en apprécier le montant, la durée, les conditions de mainlevée, et réfléchir aux moyens de les limiter (renégociation des garanties, intervention d’organismes de caution mutuelle, partage de la caution entre associés, etc.).

Régime matrimonial et protection du conjoint

Le choix du régime matrimonial pèse lourdement sur la protection du couple face aux risques de l’entreprise. Il détermine quelles masses de biens peuvent être saisies par les créanciers professionnels, mais aussi comment sera partagé le patrimoine en cas de divorce ou de décès.

Les principaux régimes et leur impact pour le dirigeant

On distingue quatre grands régimes :

– La communauté réduite aux acquêts (régime légal)

– La séparation de biens

– La participation aux acquêts

Sous le régime légal de communauté réduite aux acquêts, tous les biens acquis pendant le mariage (salaires, revenus de placements, biens financés après le mariage) sont communs, à l’exception des biens reçus par donation ou succession. Les dettes professionnelles du dirigeant peuvent engager, au-delà de ses biens propres, les biens communs. Cela inclut une partie des revenus du conjoint, voire des biens financés en commun, sauf à ce que des clauses particulières aient été prévues.

Sous le régime de séparation de biens, chaque époux reste propriétaire de ses biens personnels, même acquis pendant le mariage. Seuls ces biens peuvent être saisis pour les dettes professionnelles du dirigeant, sauf solidarité fiscale ou charges familiales. Le conjoint est ainsi mieux protégé, mais peut se retrouver peu doté en cas de séparation sans anticipation patrimoniale (assurance-vie, donations, clauses contractuelles).

Le régime de participation aux acquêts fonctionne comme une séparation de biens pendant la vie commune, mais prévoit, au moment de la dissolution du mariage, un partage de l’enrichissement net. Il permet de combiner autonomie de gestion et égalisation partielle du patrimoine, avec toutefois un risque : en cas de forte valorisation d’une entreprise, le calcul de la « créance de participation » peut obliger le chef d’entreprise à verser une somme importante à son ex‑conjoint, voire à vendre des actifs professionnels si aucune clause de protection spécifique n’a été insérée.

La communauté universelle expose tous les biens du couple, présents et à venir, aux créanciers professionnels du dirigeant, ce qui la rend généralement déconseillée en phase entrepreneuriale.

Changer de régime : un outil patrimonial à part entière

Les époux peuvent modifier leur régime matrimonial après deux ans de mariage, en recourant à un notaire. Le changement doit répondre à l’intérêt de la famille et être porté à la connaissance des enfants majeurs et des créanciers, qui disposent d’un délai pour s’y opposer. En pratique, de nombreux dirigeants mariés sous le régime légal optent, en cours de carrière, pour la séparation de biens, afin de mieux cloisonner risque professionnel et patrimoine du conjoint.

Ce changement a un coût (droits fixes, éventuelle taxe de publicité foncière sur les transferts immobiliers), mais il s’inscrit pleinement dans une stratégie de protection globale du foyer, qui doit aussi intégrer des instruments comme l’assurance décès, l’assurance « homme‑clé », ou des dispositions testamentaires.

Optimisation de la rémunération et patrimoine financier

Le bilan patrimonial du chef d’entreprise ne se limite pas à un inventaire d’actifs et de dettes. Il doit aussi s’intéresser à la façon dont le dirigeant se rémunère, à la frontière entre revenu immédiat et capitalisation pour l’avenir, et à l’utilisation des enveloppes fiscales disponibles.

Salaire, dividendes et fiscalité du capital

Depuis la mise en place du prélèvement forfaitaire unique (PFU), les revenus du capital (dividendes et plus-values mobilières) sont en principe taxés à un taux global autour de 30 à 31,4 % selon la hausse de la CSG sur certains revenus. Dans une SAS, les dividendes perçus par le président assimilé salarié ne supportent que cette fiscalité de capital (PFU + prélèvements sociaux). Dans une SARL où le gérant majoritaire est TNS, une partie des dividendes (au-delà d’un certain seuil) est réintégrée dans l’assiette des cotisations sociales, renchérissant leur coût global.

Le choix entre salaire et dividendes dépend du statut social, des besoins de protection et de la stratégie patrimoniale. Un salaire plus élevé améliore les droits à retraite mais alourdit les charges sociales. Les dividendes, moins chargés socialement, augmentent l’épargne investissable sans ouvrir de droits supplémentaires.

Intégrer ces paramètres dans le bilan patrimonial consiste à projeter différents scénarios de rémunération sur plusieurs années, en fonction de l’âge du dirigeant, de son horizon de cession, de sa volonté ou non de quitter la France (avec, par exemple, l’impact de l’Exit Tax sur ses plus-values latentes), et de la place qu’il souhaite donner à la capitalisation financière en dehors de l’entreprise.

Épargne retraite et enveloppes fiscales

Le Plan d’Épargne Retraite (PER) est devenu un outil central pour le dirigeant, en particulier lorsqu’il dispose de fortes tranches marginales d’imposition. Les versements volontaires sont déductibles du revenu imposable dans certaines limites, ce qui transforme l’impôt immédiat en capital différé. Pour un chef d’entreprise imposé dans les tranches hautes, des montants annuels significatifs peuvent être déduits, puis réinvestis selon un profil plus ou moins dynamique.

Le PER doit être coordonné avec l’âge de départ, le régime matrimonial, les besoins de liquidités et la transmission. Il complète l’assurance-vie, qui reste la colonne vertébrale du patrimoine financier grâce à sa fiscalité avantageuse sur les rachats (abattements par bénéficiaire, fiscalité réduite après huit ans) et la transmission.

Diversification hors de l’entreprise

Les études sur le comportement des dirigeants montrent qu’une part très importante de leur richesse est souvent concentrée sur leur entreprise. Cela maximise le potentiel de création de valeur, mais accroît aussi la vulnérabilité patrimoniale. Un bilan patrimonial sérieux doit donc mesurer ce degré de concentration et définir un objectif réaliste de diversification : par exemple, viser à ce que 30 à 50 % du patrimoine net soit progressivement logé hors de la société d’exploitation.

Les instruments possibles sont nombreux :

– Portefeuilles de titres via PEA ou comptes-titres, éventuellement en ETF pour limiter les frais et diversifier largement.

– Immobilier détenu en direct ou via des sociétés civiles (SCI) ou des véhicules collectifs (SCPI, OPCI).

– Assurances‑vie multi-supports, éventuellement logeant des supports non cotés (Private Equity, dette privée, immobilier non coté), accessibles via certains contrats spécialisés.

La question n’est plus de savoir s’il faut diversifier, mais quand et comment, compte tenu de la trésorerie disponible, de la capacité de la société à verser des dividendes, et du calendrier de sortie ou de transmission.

Démembrement, SCI et optimisation de la détention immobilière

L’immobilier occupe une place souvent centrale dans le patrimoine du chef d’entreprise, qu’il s’agisse de ses locaux professionnels, de murs détenus par une SCI louée à la société d’exploitation, ou de son parc locatif privé. Les techniques de démembrement de propriété et l’interposition de sociétés civiles offrent des leviers puissants pour optimiser fiscalité et transmission.

Démembrement et transmission à moindre coût

Le principe du démembrement consiste à séparer l’usufruit (droit d’utiliser le bien et d’en percevoir les revenus) de la nue‑propriété (droit de disposer du bien). En matière de transmission, le dirigeant peut donner la nue‑propriété d’un bien immobilier ou de parts de SCI à ses enfants tout en conservant l’usufruit à vie. La valeur taxable de la donation est alors limitée à la seule nue‑propriété, valorisée selon un barème fiscal qui dépend de l’âge de l’usufruitier.

La reconstitution en pleine propriété se fait automatiquement sans droits de succession complémentaires.

Ce schéma peut être renforcé par l’utilisation d’une SCI porteuse de l’immeuble : les enfants reçoivent des parts démembrées. Comme il s’agit de titres non cotés, il est souvent possible de justifier une décote d’illiquidité (par exemple 10 à 20 %) et, en cas de participation minoritaire, une décote de minorité supplémentaire (10 à 30 %). Ces décotes réduisent encore l’assiette des droits de donation, à condition d’être documentées et cohérentes.

Usufruit temporaire, financement et IFI

Le démembrement peut également être temporaire. Un chef d’entreprise peut céder l’usufruit temporaire de parts de SCI à sa société d’exploitation, qui paiera un prix pour cet usufruit et percevra les loyers pendant une durée déterminée (par exemple 10 ou 15 ans). Fiscalement, le prix de vente de l’usufruit est imposé chez le cédant dans la catégorie des revenus fonciers. La société, elle, déduit l’amortissement de l’usufruit et les charges, dans le cadre du régime de l’impôt sur les sociétés.

À la fin de la période, l’usufruit temporaire s’éteint et la pleine propriété des parts revient au nu-propriétaire, généralement sans fiscalité supplémentaire. Ce montage permet à la société d’exploitation de supporter une partie du remboursement de l’endettement immobilier, tout en sécurisant la propriété finale de l’immeuble dans la sphère familiale.

Le démembrement joue aussi un rôle en matière d’IFI : en principe, c’est l’usufruitier qui est imposé sur la valeur en pleine propriété. Toutefois, certaines situations (usufruit légal du conjoint survivant, donation de la nue‑propriété à l’État ou à certaines associations) bénéficient de règles spécifiques. Un dirigeant fortement exposé à l’IFI peut s’en servir pour réduire son assiette taxable tout en conservant le contrôle des flux.

Holding patrimoniale, Pacte Dutreil et nouvelle fiscalité

Au-delà de la détention directe des sociétés, les holdings jouent un rôle central dans la structuration patrimoniale des chefs d’entreprise. Elles servent à regrouper des participations, piloter un groupe, préparer une transmission, ou isoler certains actifs (immobilier, trésorerie) dans un véhicule spécifique. Mais elles sont désormais aussi dans le viseur du législateur.

Holdings animatrices et holdings passives

Une holding peut être animatrice ou simplement patrimoniale. Une holding animatrice exerce un rôle actif de direction, de définition de la stratégie du groupe et de prestation de services spécifiques (administratifs, juridiques, financiers, immobiliers) à ses filiales opérationnelles. Cette qualification ouvre l’accès à certains régimes favorables, notamment le Pacte Dutreil pour la transmission.

À l’inverse, une holding purement patrimoniale, qui se contente de percevoir des dividendes ou des loyers sans s’impliquer dans la gestion de ses participations, est exclue de ces régimes de faveur. Distinction clé lors d’un bilan patrimonial : la nature de la holding conditionne la capacité à enclencher une transmission optimisée.

Pacte Dutreil : un pilier de la transmission d’entreprise

Le Pacte Dutreil permet, sous conditions, de transmettre une entreprise (sous forme de titres de sociétés ou de fonds individuel) en bénéficiant d’un abattement de 75 % sur la valeur taxable pour les droits de donation ou de succession. Ce mécanisme reste la pierre angulaire des transmissions de PME familiales, mais il a été durci par les dernières lois de finances.

Classiquement, le schéma impose :

– Un engagement collectif de conservation de titres pendant une durée minimale, couvrant un certain pourcentage de droits financiers et de droits de vote.

– Puis des engagements individuels de conservation par les bénéficiaires pendant plusieurs années supplémentaires.

– L’exercice d’une fonction de direction par l’un des signataires pendant la durée de l’engagement collectif et quelques années après la transmission.

Les textes récents ont rallongé certaines de ces durées et, surtout, ont exclu de l’avantage certains actifs qualifiés de « somptuaires » (résidences de luxe, yachts, chevaux de course, bijoux, objets d’art, voitures de prestige, etc.) s’ils ne sont pas exclusivement affectés à l’activité professionnelle. Cela oblige les familles actionnaires à « nettoyer » le bilan des sociétés avant d’entrer en Dutreil, par exemple en isolant ces actifs dans d’autres structures plusieurs années avant la transmission.

Nouvelle contribution sur certaines holdings patrimoniales

Dans le même mouvement, une nouvelle taxe ciblant les holdings patrimoniales détenant des biens dits somptuaires a été instaurée. Elle porte sur des sociétés (françaises ou étrangères contrôlées par des résidents français) soumises à l’impôt sur les sociétés, dont la valeur de certains actifs dépasse un seuil et dont les revenus sont majoritairement passifs. L’assiette vise notamment yachts, jets privés, voitures de luxe, chevaux de course, bijoux, métaux précieux, vins et spiritueux de prestige, ainsi que des résidences mises à disposition du dirigeant ou de sa famille dans des conditions non marchandes.

Une taxe basée sur la valeur des actifs de jouissance augmente le coût de leur détention dans une holding. Cela pousse à distinguer patrimoine privé et professionnel. Pour un chef d’entreprise, concentrer tous les biens dans un seul holding est risqué ; il faut identifier, mesurer l’exposition et envisager des restructurations (apports, scissions) bien avant une transmission.

Voici un exemple schématique de comparaison entre plusieurs cadres de détention pour certains actifs, en termes de risques fiscaux et de transmission :

| Type d’actif | Détention directe par le dirigeant | Détention via société d’exploitation | Détention via holding patrimoniale |

|---|---|---|---|

| Immeuble loué à la société | IFI possible, revenus fonciers | IS, possible outil de levier | Risque de requalification, nouvelle taxe si somptuaire |

| Voiture de luxe | Patrimoine privé, IFI éventuel | Actif somptuaire, déductibilité limitée | Actif ciblé par la nouvelle taxe sur holdings |

| Résidence secondaire | Patrimoine privé, IFI | Peu cohérent professionnellement | Actif somptuaire, impact Dutreil et nouvelle taxe |

| Portefeuille financier | Imposition PFU, PEA, AV possibles | Trésorerie immobilisée, IS | Généralement hors champ de la nouvelle taxe |

Valorisation des titres et calcul des plus-values

La valeur de l’entreprise est au cœur du patrimoine du dirigeant. Que ce soit pour une transmission familiale, une cession à un tiers, l’entrée d’investisseurs ou un partage entre héritiers, il faut pouvoir déterminer une valeur cohérente, défendable devant l’administration fiscale.

Méthodes de valorisation des sociétés non cotées

Pour une SARL ou une SAS non cotée, trois grandes familles de méthodes sont généralement utilisées :

Trois grandes approches coexistent. L’approche patrimoniale réévalue l’actif net corrigé (immobilier, créances, dettes) pour refléter le bilan passé. L’approche par le rendement actualise les flux futurs ou capitalise un résultat moyen, mettant l’accent sur la capacité bénéficiaire. L’approche comparative s’appuie sur des multiples de sociétés similaires (EBITDA, chiffre d’affaires) pour situer l’entreprise dans son secteur.

En pratique, un bilan patrimonial sérieux croise ces approches pour dégager une fourchette de valeur, plutôt qu’un chiffre unique. Il documente les hypothèses retenues (taux de capitalisation, retraitements des comptes, multiples sectoriels) afin de pouvoir justifier cette valorisation en cas de contrôle fiscal ultérieur ou de contestation par un cohéritier.

Plus-values de cession et choix du régime fiscal

Lorsqu’un chef d’entreprise cède ses titres, la plus-value correspond à la différence entre le prix de cession (net de certains frais et garanties) et le prix d’acquisition majoré des frais (droits d’enregistrement, honoraires d’experts, etc.). Si les titres ont été reçus par donation ou succession, on retient la valeur ayant servi de base aux droits de mutation.

En régime courant, la plus-value est soumise au PFU (12,8% d’impôt + ~17-18% de prélèvements sociaux, soit ~30-31% au total). Le contribuable peut opter pour le barème progressif, avec des abattements pour durée de détention possibles sur titres acquis avant une certaine date.

Le bilan patrimonial doit simuler ces deux régimes (PFU vs barème) en fonction de la situation du dirigeant : niveau de revenu, date d’acquisition des titres, durées de détention, éventuelle volonté de bénéficier de régimes spécifiques (dirigeant partant à la retraite avec abattement fixe sur la plus-value, apports-cessions avec report d’imposition, etc.). Le but est de dégager un schéma de sortie fiscalement optimisé, compatible avec les contraintes familiales (Pacte Dutreil, égalisation entre héritiers, etc.).

Préparer la transmission : anticiper 5 à 10 ans à l’avance

Le moment de la transmission – donation ou succession – est souvent l’épreuve de vérité du bilan patrimonial du chef d’entreprise. Sans préparation, les droits de mutation peuvent représenter une part très élevée de la valeur de l’entreprise, forçant parfois les héritiers à vendre dans l’urgence. Avec anticipation, une combinaison d’outils (Pacte Dutreil, démembrement, donations échelonnées, holding familiale) permet de réduire lourdement la facture et d’assurer la continuité de l’outil économique.

Transmission familiale et effets de levier juridiques

Une stratégie classique consiste à : identifier les opportunités sur le marché, analyser la concurrence et développer un plan d’action qui tire parti des forces de l’entreprise tout en atténuant ses faiblesses.

Une famille crée une holding (SAS ou SARL) en y apportant les titres de la société d’exploitation, bénéficiant ainsi d’un report d’imposition sur la plus-value. Elle met ensuite en place un Pacte Dutreil sur les titres de la holding, à condition que celle-ci soit animatrice. Enfin, elle donne progressivement la nue-propriété des titres aux enfants, tandis que le dirigeant conserve l’usufruit et le contrôle.

Ce montage concentre l’exercice du pouvoir dans la holding et permet d’utiliser à plein les abattements Dutreil (75 % d’exonération sur la valeur taxable), les abattements en ligne directe (par exemple 100 000 € par enfant renouvelables tous les 15 ans), et les effets du démembrement (différentiel de valeur entre nue‑propriété et pleine propriété).

L’anticipation est cruciale : certains régimes imposent des durées minimales de détention avant transmission et des engagements de conservation après. D’autres demandent que la société ait une activité éligible (industrielle, commerciale, artisanale, agricole, libérale ou holding animatrice). Il faut souvent 5 à 10 ans pour mettre en place proprement un schéma de transmission avancé, nettoyer les bilans, clarifier le rôle des holdings et sécuriser les fonctions de direction.

Partage entre héritiers et sécurisation de la gouvernance

Le bilan patrimonial ne se limite pas aux chiffres d’impôt à économiser. Il doit aussi intégrer le facteur humain : tous les enfants souhaitent-ils reprendre l’entreprise ? Comment éviter de mettre aux commandes un héritier inapte ou désintéressé ? Comment préserver l’équilibre familial tout en assurant une gouvernance claire ?

Outils possibles :

– Donation‑partage, permettant de figer les valeurs au jour de l’acte et de répartir de manière équilibrée titres de société et autres actifs (immobilier, portefeuilles financiers).

– Démembrement croisé de parts sociales, conférant les droits politiques à certains héritiers et les droits économiques à d’autres, selon les compétences et les besoins.

– Mandat à effet posthume, permettant de désigner une personne (interne ou externe à la famille) pour gérer l’entreprise au profit des héritiers après le décès.

Le plan successoral doit être cohérent avec l’ensemble du bilan patrimonial, en évitant par exemple de concentrer chez un seul héritier des actifs très risqués alors que d’autres reçoivent des placements sécurisés, ou de créer des indivisions ingérables sur des immeubles ou des portefeuilles.

Conclure : faire du bilan patrimonial un outil de pilotage

Le bilan patrimonial du chef d’entreprise n’est pas un rapport figé rangé dans un classeur. C’est un véritable outil de pilotage stratégique qui doit être actualisé régulièrement, à chaque événement significatif : changement de régime matrimonial, création ou rachat d’entreprise, forte croissance ou crise, entrée d’un investisseur, projet de cession, naissance d’un enfant, divorce, départ à l’étranger, réforme fiscale majeure.

Ses spécificités tiennent à plusieurs points clés :

Points clés pour protéger et optimiser le patrimoine personnel et professionnel

Lien étroit entre patrimoine privé et professionnel persistante malgré les nouvelles protections pour l’entrepreneur individuel.

Le régime matrimonial, la forme sociale et les cautions personnelles sont déterminants pour protéger ou exposer le patrimoine du couple.

Diversifier hors de l’entreprise réduit la dépendance à un seul actif, tout en continuant à financer la croissance.

Régimes spéciaux (Pacte Dutreil, apports-cessions, abattements, Exit Tax) créent de puissants leviers d’optimisation fiscale.

Holdings et SCI sont des instruments de transmission et structuration, mais peuvent être ciblées par les nouvelles taxes.

Pour un chef d’entreprise, se priver d’un tel diagnostic revient à piloter son patrimoine à vue, dans un environnement juridique et fiscal de plus en plus dense. À l’inverse, un bilan patrimonial bien conduit, puis régulièrement actualisé, permet de transformer la complexité en avantage compétitif patrimonial : mieux se protéger, mieux se rémunérer, mieux investir, mieux transmettre.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.