Se marier, c’est souvent se projeter sur le long terme, fonder une famille, acheter un logement, développer un patrimoine commun… Mais c’est aussi, juridiquement, choisir un cadre qui déterminera ce qu’il adviendra de ces biens en cas de séparation ou de décès. Or, la plupart des couples découvrent trop tard que leur patrimoine n’est pas protégé comme ils l’imaginaient.

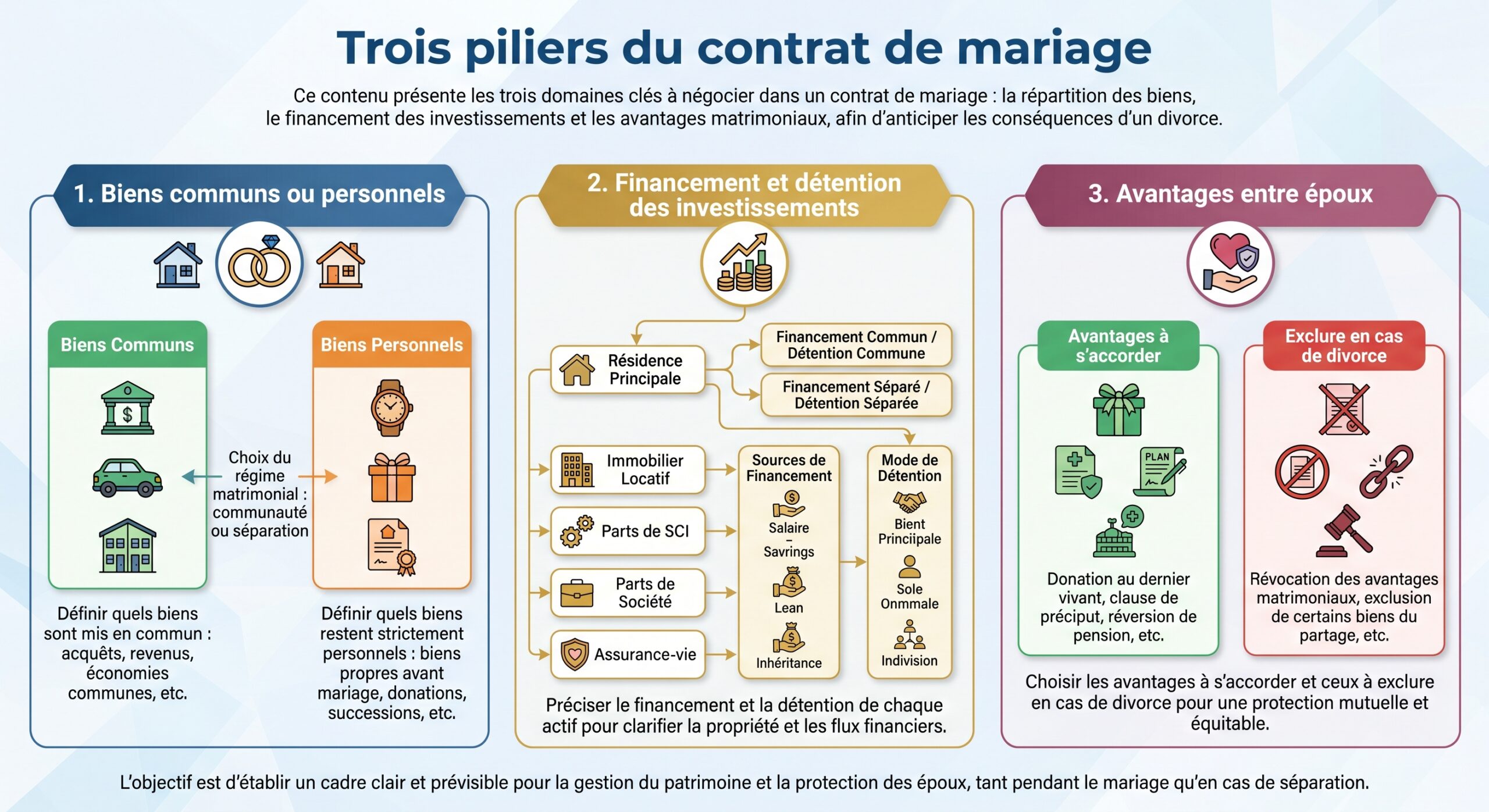

Pour se prémunir contre les conséquences patrimoniales d’un divorce, il est essentiel d’anticiper avant le mariage via des outils tels que le choix du régime matrimonial, la rédaction d’un contrat de mariage avec des clauses spécifiques, l’assurance-vie, la création d’une SCI, les donations entre époux ou encore la clause de préciput.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre l’enjeu : ce que le droit impose, et ce qu’on peut organiser

En France, deux grandes logiques structurent la protection du patrimoine face au divorce : d’un côté, les règles impératives (réserve héréditaire, droits du conjoint survivant, partage des biens communs) ; de l’autre, une large marge de liberté contractuelle avant le mariage et, dans une moindre mesure, pendant.

Le cœur de la stratégie consiste à décider à l’avance :

Les couples qui se contentent du régime légal par défaut (“communauté réduite aux acquêts”) sans réfléchir à ces questions s’exposent à des partages qu’ils n’auraient jamais acceptés s’ils les avaient anticipés. À l’inverse, ceux qui prennent le temps de structurer leur patrimoine avant le mariage peuvent, sans “tricher” avec la loi, réduire considérablement les risques et les conflits.

Choisir un régime matrimonial : un acte de protection, pas un tabou

Le contrat de mariage n’est pas réservé aux très gros patrimoines. C’est un outil de base pour tout couple qui souhaite, au minimum, mettre au clair ce qui est à qui et comment cela sera partagé en cas de rupture.

Les quatre grands régimes et leurs effets en cas de divorce

Le Code civil propose quatre grands régimes matrimoniaux. Ne pas signer de contrat, c’est adopter automatiquement la communauté réduite aux acquêts. Mais les trois autres régimes peuvent s’avérer beaucoup plus protecteurs selon les situations.

On peut résumer leur logique patrimoniale ainsi :

| Régime matrimonial | Ce qui reste propre à chacun | Ce qui est commun | Effet principal en cas de divorce |

|---|---|---|---|

| Communauté réduite aux acquêts (régime légal) | Biens possédés avant mariage + biens reçus par donation / succession | Biens acquis et revenus pendant le mariage | Seuls les biens communs sont partagés à 50/50 |

| Séparation de biens | Tous les biens, avant et pendant le mariage, sauf ceux achetés ensemble | Aucune masse commune (seule l’indivision existe ponctuellement) | Chacun reprend ses biens ; seuls les biens indivis sont partagés selon les quotes-parts |

| Communauté universelle | Quasiment tous les biens, présents et futurs, même reçus par donation/succession (sauf clause contraire) | Tout (sauf biens “propres par nature”) | En principe, partage 50/50 de l’ensemble de la masse, sauf clauses spécifiques de reprise |

| Participation aux acquêts | Fonctionne comme une séparation de biens pendant le mariage | Aucune masse commune pendant le mariage, mais partage de l’enrichissement à la dissolution | Chacun garde ses biens, mais l’époux le moins enrichi reçoit une créance de participation |

Pendant le mariage, le régime de participation aux acquêts se vit comme une séparation de biens. Au moment du divorce, le notaire calcule l’enrichissement de chacun ; celui qui s’est le moins enrichi bénéficie d’une créance pour rééquilibrer.

Contrat de mariage : un cadre adaptable et évolutif

Le contrat de mariage, établi obligatoirement par acte notarié, permet :

Il est possible de choisir son régime matrimonial, comme la séparation de biens plutôt que la communauté, ou d’aménager un régime en prévoyant un partage inégal des biens communs ou une clause de reprise en cas de divorce. On peut également créer une bulle de communauté dans une séparation de biens via une société d’acquêts, ou introduire des clauses spécifiques comme le préciput ou l’attribution intégrale, uniquement en cas de décès.

Le notaire a un devoir renforcé de conseil, notamment lorsque l’un des époux n’est pas de nationalité française, pour tenir compte des conflits de lois et des effets fiscaux transfrontaliers.

Le coût d’un contrat de mariage varie selon la valeur des biens mentionnés.

– en dessous de 30 800 €, les émoluments sont forfaitaires (188,68 € HT) ;

– au-delà, ils devennent proportionnels. À cela s’ajoutent les frais d’enregistrement, de publicité et, le cas échéant, de formalités supplémentaires sur les biens immobiliers.

Changer de régime après le mariage reste possible, mais plus lourd : nouveau contrat devant notaire, information des enfants majeurs et créanciers, risque d’opposition et parfois homologation judiciaire.

Protéger ses biens personnels en cas de divorce : séparation de biens, société d’acquêts et clauses de reprise

Pour qui craint les conséquences financières d’un divorce, la séparation de biens est souvent la base de réflexion.

Séparation de biens : un rempart pour les patrimoines distincts

Sous séparation de biens :

– il n’existe pas de masse commune : seuls le patrimoine du mari et celui de la femme ;

– chaque époux conserve l’administration, la jouissance et la libre disposition de ses biens, avant comme après mariage ;

– il n’y a aucun partage en cas de divorce, chacun reprend tout simplement ses biens.

Les dettes suivent la même logique : chacun répond de ses propres engagements, sauf pour les dépenses ménagères et l’éducation des enfants où la solidarité s’applique (article 220 du Code civil).

Les couples mariés sous séparation de biens qui acquièrent ensemble des biens (résidence, voiture) sont en indivision, chacun propriétaire selon sa contribution. Au divorce, ces biens doivent être partagés ou vendus, ce qui peut poser problème si les apports de chacun ne sont pas documentés.

Un point d’attention méconnu concerne les comptes joints : les sommes qui y figurent sont réputées à moitié de chacun, ce qui peut compliquer la preuve de la propriété réelle des fonds.

Créer une “bulle” commune dans une séparation de biens : la société d’acquêts

Certains couples souhaitent la souplesse de la séparation de biens, tout en mutualisant une partie de ce qu’ils acquièrent ensemble (immobilier notamment). Une clause de société d’acquêts dans le contrat de mariage permet de soumettre certains biens à un régime de communauté d’acquêts au milieu d’un régime de séparation.

Ce mécanisme est particulièrement utile pour :

– partager certains investissements sans tout mettre en commun ;

– associer un époux à des biens stratégiques (résidence principale, immeuble locatif) sans risquer un partage global du patrimoine professionnel.

La société d’acquêts peut être associée à des clauses comme le préciput ou la clause de reprise pour renforcer la protection en cas de décès ou de divorce.

Communauté universelle : séduisante en cas de décès, dangereuse en cas de divorce

La communauté universelle, souvent associée à une clause d’attribution intégrale au conjoint survivant, est très protectrice en cas de décès : l’ensemble des biens communs (présents et futurs) passent au survivant sans indivision avec les enfants, et sans droits de succession (les transmissions entre époux en sont exonérées depuis 2007).

Mais en cas de divorce, le principe est tout autre : tout se partage en deux, y compris parfois des biens reçus par donation ou succession, sauf si l’acte les exclut expressément de la communauté.

Pour limiter ce risque, il est possible d’insérer des clauses de “reprise en nature” : chaque époux pourra, en cas de divorce, reprendre en propre les biens qu’il a apportés à la communauté (par exemple un immeuble qu’il possédait avant mariage), avant de partager le reste. Ces clauses doivent être sérieusement rédigées et sont expressément prévues par l’article 265 du Code civil.

Clauses patrimoniales clés : préciput, attribution intégrale, partage inégal, reprise en nature

Au-delà du choix du régime lui-même, plusieurs clauses sophistiquées permettent d’ajuster finement le sort des biens au décès comme au divorce.

La clause de préciput : un outil puissant… qui tombe en cas de divorce

La clause de préciput (article 1515 du Code civil) est l’une des armes les plus efficaces pour protéger le conjoint survivant. Elle permet de convenir dans le contrat de mariage que le conjoint survivant pourra prélever, avant tout partage, certains biens communs (sommes d’argent, immeuble, portefeuille titres, contrat d’assurance-vie détenu en commun…) en pleine propriété et sans payer de droits de succession.

Quelques points essentiels :

– elle ne fonctionne que dans un régime communautaire (communauté réduite aux acquêts ou universelle, ou sur la partie commune d’une société d’acquêts) ;

– elle ne peut porter que sur des biens communs, jamais sur des biens propres ;

– elle est purement optionnelle : le survivant pourra l’exercer ou non, et même partiellement (en ne prélevant qu’une partie des biens visés) ;

– fiscalement, la Cour de cassation a tranché en 2025 : le prélèvement préciputaire n’est pas considéré comme un partage et n’est donc pas soumis au droit de partage.

La clause de préciput devient caduque en cas de divorce, à moins que les époux n’aient expressément prévu le contraire. Depuis une réforme récente, cette volonté de maintien peut être inscrite dans le contrat de mariage, mais il s’agit d’un choix très atypique.

En pratique, la clause de préciput est donc d’abord un outil de protection du veuf ou de la veuve, pas un instrument pour organiser la séparation. Elle illustre toutefois un principe clé : ce que les époux peuvent décider à l’avance dans leur contrat a une force très supérieure à ce qui est laissé au seul Code civil.

Clause d’attribution intégrale : à manier avec une grande prudence

Dans une communauté universelle, on peut ajouter une clause d’attribution intégrale : au décès d’un époux, la totalité de la communauté est attribuée au survivant, les enfants n’héritant qu’au second décès.

En présence de divorce :

– cette clause ne joue pas : elle ne produit d’effets qu’en cas de décès ;

– les avantages matrimoniaux différés (comme l’attribution intégrale ou certains préciputs) sont automatiquement révoqués par le divorce, sauf volonté contraire.

Dans les familles recomposées, une clause avantageant le conjoint peut être contestée par les enfants d’un premier lit via l’action en retranchement, si elle empiète sur leur réserve héréditaire.

Elle est donc recommandée uniquement dans des situations assez spécifiques : couples âgés, sans enfant ou avec uniquement des enfants communs, très soudés et essentiellement préoccupés par la protection du survivant.

Clause de partage inégal et clause de reprise en nature : limiter la casse en cas de rupture

Dans une communauté, il est possible de déroger au partage “50/50” des biens communs en cas de dissolution.

Deux instruments se révèlent particulièrement utiles pour se protéger en cas de divorce :

– la stipulation de parts inégales dans la communauté (article 1521) permet de prévoir, par exemple, que l’un des époux recevra plus que la moitié des biens communs au moment de la dissolution du régime ;

– la clause de reprise en nature (souvent appelée “clause alsacienne”) autorise chaque époux à reprendre en propre certains biens qu’il a apportés à la communauté, avant tout partage du solde.

Ces clauses sont particulièrement précieuses pour :

– l’entrepreneur qui apporte son entreprise ou des titres à la communauté ;

– l’époux très fortuné qui ne souhaite pas que la moitié de sa fortune antérieure au mariage se retrouve dans la balance en cas de divorce.

Elles demandent en revanche une rédaction très rigoureuse, sous peine d’alimenter de futurs contentieux.

Assurance-vie, donations et avantages entre époux : anticiper le divorce dans des outils pensés pour la protection

L’assurance-vie et la donation au dernier vivant sont traditionnellement présentées comme des outils de protection du conjoint… en cas de décès. Mais leurs effets en cas de divorce sont souvent mal compris – et parfois explosifs.

Assurance-vie : régime matrimonial, clause bénéficiaire et divorce

L’assurance-vie est un contrat de nature personnelle : en principe, il est la propriété de celui qui l’a souscrit. Mais, selon le régime matrimonial et l’origine des fonds, sa valeur peut devoir être partagée en cas de divorce.

Sous communauté réduite aux acquêts :

– un contrat ouvert avant le mariage, alimenté avec des fonds propres, reste propre ;

– un contrat ouvert après le mariage est présumé financé par des fonds communs. Sa valeur de rachat entre alors dans l’actif à partager, en principe à 50/50 ;

– pour démontrer l’origine “propre” des fonds (héritage, donation…), il est fortement conseillé d’insérer une clause de remploi signée des deux époux lors de la souscription.

Sous séparation de biens :

Le contrat d’assurance-vie reste la propriété exclusive de l’époux souscripteur, le divorce n’affectant pas sa propriété. Il n’y a pas lieu de discuter l’origine des fonds, chaque époux conservant seul ce qu’il a acquis.

Sous communauté universelle :

– tous les contrats d’assurance-vie, sauf exception prévue, sont communs et doivent être partagés pour moitié à la dissolution du régime (divorce ou décès).

À côté de la propriété du contrat, la clause bénéficiaire joue un rôle majeur. En cas de divorce :

– si la clause désigne “mon conjoint, non séparé de corps” ou “mon conjoint non divorcé”, l’ex-époux perd automatiquement sa qualité de bénéficiaire au jour du divorce ;

– si la clause désigne nommément une personne (“Madame X”), la jurisprudence a confirmé qu’un divorce n’y change rien : l’assureur appliquera à la lettre la désignation, sauf modification écrite de l’assuré ;

– si le bénéficiaire a accepté le bénéfice du contrat, sa révocation devient en pratique très difficile, même en cas de divorce, et peut nécessiter une action judiciaire.

D’où l’importance, dans une perspective de protection patrimoniale :

Pour optimiser votre clause bénéficiaire, il est recommandé de préférer les désignations par qualité (par exemple : « mon conjoint non divorcé, non séparé de corps, ni en instance de divorce… à la date de mon décès, à défaut mes enfants… ») plutôt que les désignations nominatives. De plus, vérifiez systématiquement vos clauses bénéficiaires à chaque événement familial majeur comme un mariage, un divorce, un remariage ou une naissance.

Donation entre époux (“au dernier vivant”) : un atout en cas de décès, automatiquement révoqué par le divorce

La donation au dernier vivant est un classique : elle permet d’élargir substantiellement la part de succession revenant au conjoint survivant, en lui offrant le choix entre :

– l’usufruit de la totalité de la succession ;

– un quart en pleine propriété et trois quarts en usufruit ;

– la pleine propriété de la quotité disponible.

Elle est établie par acte notarié, coûte relativement peu (de l’ordre de 150 à 200 € TTC) et s’applique quel que soit le régime matrimonial.

Mais pour le thème qui nous occupe, un point est fondamental : en principe, la donation entre époux est automatiquement révoquée par le divorce, sauf si le conjoint donateur exprime expressément la volonté de la maintenir malgré tout.

Autrement dit :

– c’est un formidable outil pour protéger le conjoint en cas de décès ;

– ce n’est pas un outil de protection patrimoniale en cas de divorce, puisque la rupture conjugale l’anéantit automatiquement.

Immobilier et SCI : anticiper la gestion et le partage des biens

La façon dont on détient l’immobilier familial conditionne très fortement les risques au moment du divorce : en direct dans le patrimoine des époux, via une SCI familiale, sous un régime de communauté ou de séparation de biens… Chaque choix a des conséquences.

Acheter en direct : indivision ou communauté, deux logiques différentes

Sous communauté réduite aux acquêts ou universelle, la résidence principale acquise pendant le mariage avec des fonds communs est un bien commun ; sous séparation de biens, elle est en indivision si elle est achetée à deux.

En cas de divorce :

– dans une communauté, le bien est intégré dans la masse commune et partagé par moitié, sauf clause de partage inégal ou reprise en nature ;

– en indivision (séparation de biens), le partage dépend des quotes-parts indiquées dans l’acte d’achat, et de la preuve de la contribution effective aux remboursements.

L’époux qui reste dans le logement après la séparation peut devoir une indemnité à l’autre, sauf accord contraire ou clause spécifique. Cette indemnité est souvent fixée dans le cadre de la procédure de divorce.

Utiliser une SCI : un outil, pas un bouclier automatique

La SCI (société civile immobilière) est très utilisée par les couples pour :

– loger la résidence principale ou secondaire ;

– structurer un patrimoine locatif ;

– préparer la transmission aux enfants.

En cas de divorce, il est crucial de bien distinguer :

– la SCI, personne morale, qui reste propriétaire de l’immeuble et n’est pas dissoute par le divorce des associés ;

– les parts sociales, qui appartiennent aux époux selon leur régime matrimonial.

Les scénarios possibles sont nombreux :

– les ex-époux restent tous deux associés et conservent la SCI (solution prudente si les relations restent sereines) ;

– l’un rachète les parts de l’autre (nécessite une évaluation, et parfois l’intervention d’un expert si les parties ne s’entendent pas) ;

– l’un se retire en exerçant un droit de retrait prévu par les statuts, contre remboursement de la valeur de ses parts ;

– la SCI est dissoute et liquidée (vente du bien, partage du produit).

Le sort des parts sociales dépend du régime matrimonial choisi par les époux.

– sous séparation de biens, les parts sont un bien propre de l’associé qui les a acquises, sauf achat “en commun” express ;

– sous communauté, des parts créées pendant le mariage avec des fonds communs sont communes, même si un seul époux est associé, ce qui ouvre droit à une récompense ou une créance lors de la liquidation du régime.

La résidence principale détenue via une SCI pose des questions délicates : le juge du divorce ne peut pas attribuer le logement à un conjoint contre la SCI ; à défaut de clause d’occupation ou de décision des associés, l’occupation du logement par un ex-époux peut être remis en cause par la société.

Anticiper, c’est donc :

– rédiger des statuts de SCI prévoyant clairement les droits d’occupation du logement par les associés et leur conjoint ;

– organiser à l’avance les conditions de sortie d’un associé (droit de retrait, agrément, valorisation des parts) ;

– articuler les statuts avec le contrat de mariage et le régime choisi.

Enfants, réserve héréditaire et protection du conjoint : ne pas mélanger divorce et succession

Un autre écueil fréquent consiste à confondre ce qui relève de la séparation (divorce) et ce qui relève de la succession (décès). Or, la loi française protège à la fois le conjoint survivant et les enfants, selon une mécanique très précise de “réserve héréditaire” et de “quotité disponible”.

En cas de décès, les enfants sont héritiers réservataires : ils ont droit à une part minimale de la succession (la réserve), qui dépend de leur nombre. Le conjoint peut être également héritier réservataire lorsque le défunt n’a pas d’enfant.

Les époux peuvent se faire des donations ou testaments via la quotité disponible. Ils peuvent aussi inclure des clauses matrimoniales (préciput, attribution intégrale). Ces avantages peuvent toutefois être contestés par les enfants d’une union précédente par une action en retranchement.

Pour la protection du patrimoine en cas de divorce, l’enjeu est différent : il s’agit avant tout d’éviter qu’un époux ne se retrouve, au moment de la rupture, dépossédé de la moitié de ce qu’il a bâti seul ou d’empêcher l’éclatement désordonné d’un patrimoine immobilier ou professionnel. C’est donc le choix du régime matrimonial, la rédaction du contrat de mariage et le montage des principaux actifs qui jouent le rôle central – et non les mécanismes de réserve héréditaire.

Fiscalité et divorce : anticiper aussi le coût de la séparation

Protéger son patrimoine, ce n’est pas seulement limiter ce qui sera partagé, c’est aussi maîtriser le coût fiscal de la séparation elle-même.

Droit de partage, soulte et plus-values

Lors du partage des biens, les ex‑époux sont soumis à un droit de partage (1,10 % sur l’actif net partagé). Ce coût est incompressible, mais la base taxable (valeur des biens, niveau des dettes reprises) peut être optimisée.

Lorsque l’un rachète à l’autre sa part sur un bien immobilier (soulte), cette opération est en principe soumise au droit de partage, et non aux droits de mutation à titre onéreux de 5,80 %, ce qui est bien moins coûteux.

La vente de la résidence principale est exonérée de plus-value immobilière, même si un époux a quitté le domicile, à condition que le logement ait été la résidence principale jusqu’à la mise en vente et que la cession ait lieu dans un délai raisonnable (environ un an).

Pour les autres biens (résidences secondaires, immeubles de rapport), la plus-value potentielle est imposée au taux de 19 % + 17,2 % de prélèvements sociaux (taux susceptibles d’évoluer), avec des abattements pour durée de détention.

Revenu, quotient familial et organisation de l’année du divorce

L’année du divorce, chaque ex-époux doit déposer une déclaration séparée pour ses revenus. Chacun déclare :

Les pensions alimentaires versées pour les enfants sont, sous conditions, déductibles chez le débiteur et imposables chez le bénéficiaire. La prestation compensatoire bénéficie, si elle est versée en capital dans les 12 mois, d’un régime très favorable pour le débiteur (réduction d’impôt de 25 % dans la limite d’un plafond) et d’une exonération pour le créancier.

Anticiper ce volet fiscal ne change pas la répartition juridique des biens, mais permet d’éviter un surcoût inutile ou des erreurs (par exemple, continuer à appliquer un taux de prélèvement à la source commun après séparation, faute d’avoir déclaré l’événement).

Mettre en place une stratégie patrimoniale avant le mariage : quelques pistes concrètes

Pour transformer toutes ces règles en stratégie opérationnelle, la démarche peut se résumer en quelques grandes étapes.

Faire l’inventaire : qui possède quoi, et quels projets communs ?

Avant le mariage, chaque futur époux devrait se poser, de façon très pragmatique, les questions suivantes :

– Quels biens possédez-vous déjà (immobilier, épargne, entreprise, parts de SCI, contrats d’assurance-vie…) ?

– Comment envisagez-vous vos futurs investissements (achat de résidence principale, création ou reprise d’entreprise, acquisitions locatives, etc.) ?

– Quel est votre degré de tolérance au risque de “partage” en cas de divorce ? Un entrepreneur n’a pas forcément les mêmes besoins qu’un salarié, un détenteur d’un important patrimoine antérieur au mariage pas les mêmes attentes qu’un jeune couple sans capital initial.

Choisir (ou aménager) le régime en fonction de la réalité

Quelques exemples typiques de mise en cohérence entre projet et régime :

– Entrepreneur, patrimoine professionnel conséquent, grands écarts de revenus : séparation de biens pure, éventuellement avec société d’acquêts limitée à certains biens (résidence principale, immobilier familial), clauses de SCI adaptées pour les projets communs.

Pour un couple jeune avec peu de patrimoine, revenus relativement équilibrés et souhait de mise en commun simple

Régime légal de base qui met en commun les biens acquis après le mariage, idéal pour une gestion simple et transparente.

Permet de prévoir une répartition différente des biens lors de la dissolution, par exemple pour protéger un conjoint.

Offre la possibilité de reprendre certains apports importants avant le partage, utile pour préserver un bien personnel.

– Couple remarié, chacun ayant des enfants d’une précédente union : séparation de biens, SCI pour certains actifs familiaux, assurance-vie et donations soigneusement calibrées pour concilier protection du conjoint et respect de la réserve des enfants, évitant les clauses trop radicales comme l’attribution intégrale.

– Couple plus âgé, enfants communs majeurs, préoccupation centrale : protéger au maximum le survivant : communauté universelle avec attribution intégrale (à manier après explication claire aux enfants), complétée éventuellement d’un préciput sur la résidence principale et les liquidités.

Articuler contrat de mariage, assurance-vie, SCI et dispositions successorales

La cohérence globale est essentielle. Quelques points de vigilance :

Assurez-vous de la cohérence entre le régime matrimonial et les statuts de la SCI (associés, apports, comptes courants), entre l’origine des fonds (communs ou propres) et les contrats d’assurance-vie (clause de remploi, provenance), ainsi qu’entre les avantages matrimoniaux (préciput, attribution intégrale) et les donations entre époux ou testaments, afin d’éviter les chevauchements et les actions en retranchement par des enfants non communs.

Accepter de revoir son organisation en cours de route

Un mariage dure souvent plusieurs décennies ; un régime matrimonial et une organisation patrimoniale ne sont pas figés pour l’éternité. Une évolution de carrière, l’acquisition ou la cession d’une entreprise, l’arrivée d’enfants (ou de petits-enfants), un remariage… sont autant de moments où il peut être opportun de :

– réviser le contrat de mariage (changement de régime, ajout d’une société d’acquêts, introduction ou suppression de certaines clauses) ;

– adapter les structures existantes (SCI, sociétés d’exploitation) ;

– mettre à jour les clauses bénéficiaires des contrats d’assurance-vie.

Le droit français permet ces ajustements, mais encadre les changements : délai minimal, information des enfants majeurs, droits d’opposition des créanciers, éventuelle homologation judiciaire. Là encore, l’anticipation reste la meilleure alliée.

Conclusion : se protéger sans se méfier, c’est possible

Anticiper la protection de son patrimoine en cas de divorce avant même le mariage peut paraître froid, voire méfiant. En réalité, c’est souvent l’inverse : en clarifiant les règles du jeu dès le départ, on évite des malentendus, on protège ce qui doit l’être (une entreprise, un bien de famille, des enfants d’une précédente union) et on renforce la confiance.

Le droit français offre une palette très riche d’outils :

Découvrez des outils juridiques et financiers pour optimiser la gestion et la transmission de votre patrimoine.

Régimes matrimoniaux variés et adaptables pour protéger le conjoint et organiser les biens.

Clauses de préciput, attribution intégrale, partage inégal, reprise en nature pour personnaliser la succession.

Assurance-vie finement paramétrée pour transmettre un capital avec flexibilité et avantages fiscaux.

SCI familiales pensées à la fois pour la gestion et la transmission du patrimoine immobilier.

Donations entre époux et autres mécanismes successoraux pour anticiper et sécuriser la transmission.

Encore faut-il les manier avec lucidité et, surtout, avec cohérence. D’où l’importance, avant le mariage, d’un véritable “bilan patrimonial” partagé avec un notaire, et, le cas échéant, avec un avocat spécialisé. Ce temps d’analyse et de rédaction, souvent perçu comme une formalité coûteuse, est en réalité l’une des meilleures assurances contre les déchirements patrimoniaux qu’un divorce peut provoquer.

Penser à la fin possible d’une union au moment où elle commence n’est pas un manque de confiance : c’est une manière adulte de protéger chacun, et de préserver, autant que possible, le patrimoine construit ensemble – ou séparément.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.