Pour un entrepreneur individuel, le risque est connu : en cas de coup dur, ce n’est pas seulement l’activité qui vacille, c’est aussi le toit de la famille qui peut se retrouver dans le viseur des créanciers. Longtemps, la règle de l’unicité du patrimoine – tout le patrimoine répond de toutes les dettes – a laissé les chefs d’entreprise seuls face à ce danger. En vingt ans, une succession de lois a profondément changé la donne, jusqu’à rendre la résidence principale automatiquement insaisissable pour les dettes professionnelles. Reste à comprendre comment cette protection fonctionne, où sont les failles, et quel rôle joue encore la déclaration d’insaisissabilité pour le reste du patrimoine immobilier.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De l’unicité du patrimoine à la protection de la résidence principale

Pendant des décennies, le droit commun reposait sur un principe implacable : selon les articles 2284 et 2285 du Code civil, tous les biens d’une personne constituent le gage commun de tous ses créanciers. Autrement dit, l’entrepreneur individuel mettait en jeu, sans filtre, à la fois ses biens professionnels et son patrimoine privé.

Depuis 2003, la loi Dutreil a introduit la déclaration d’insaisissabilité pour protéger la résidence principale. La loi Macron de 2015 l’a rendue insaisissable de plein droit, sans formalité. En 2022, la réforme du statut de l’entrepreneur individuel a instauré une séparation automatique entre patrimoine professionnel et personnel pour les nouvelles dettes.

L’entrepreneur n’est plus condamné à choisir entre se lancer et garder un toit au-dessus de sa tête. Encore faut‑il savoir précisément ce qui est réellement protégé, et dans quelles conditions cette protection peut tomber.

Ce que recouvre la notion de résidence principale et son insaisissabilité de plein droit

La résidence principale est au cœur du dispositif. Fiscalement, c’est le logement où le contribuable vit de manière habituelle et effective avec sa famille, là où se situent le centre de ses intérêts matériels et professionnels. On regarde notamment l’adresse déclarée à l’administration fiscale, la scolarisation des enfants, le lieu d’exercice de l’activité, la consommation d’énergie ou encore l’inscription sur les listes électorales.

Cette qualification n’est pas purement théorique. Elle conditionne :

– L’insaisissabilité automatique de la résidence principale au regard des dettes professionnelles.

– L’exonération totale de plus-value lors de la revente.

– Un abattement de 30 % pour l’Impôt sur la fortune immobilière (IFI) sur la valeur de ce bien.

Depuis la Loi Macron et la réforme de 2022, la résidence principale de l’entrepreneur individuel est insaisissable par les créanciers professionnels, sans formalité notariale ou publication obligatoire.

Cette protection joue :

– Que le bien soit détenu en pleine propriété, en usufruit ou en nue‑propriété.

– Que le logement appartienne en propre à l’entrepreneur, soit un bien commun du couple ou un bien indivis.

– Même en cas de cessation d’activité ou de liquidation judiciaire : la résidence principale ne peut pas être forcée à la vente par les seuls créanciers professionnels, tant que la protection est acquise.

L’entrepreneur doit être capable de prouver que l’adresse déclarée correspond à son domicile effectif en cas de contestation. Une simple adresse de convenance ou un logement peu occupé pour une revente ne sont pas acceptables.

Limites de cette protection automatique

L’insaisissabilité de plein droit ne couvre pas toutes les situations. Elle ne joue que vis‑à‑vis des créanciers professionnels et laisse en dehors de son périmètre :

– Les dette personnelles (emprunt immobilier de la résidence principale, crédits à la consommation, dettes familiales, etc.).

– Les créances du fisc en cas de fraude fiscale ou de manquements graves et répétés aux obligations déclaratives.

– Les poursuites fondées sur des garanties réelles consenties volontairement par l’entrepreneur sur son logement (hypothèque par exemple), souvent exigées par les banques.

En outre, l’administration fiscale peut faire tomber la protection en cas de manœuvres frauduleuses ou de manquements sérieux répétés : usage de fausses factures, activité dissimulée, domiciliation fictive à l’étranger, déclarations jamais déposées, bases imposables sciemment minorées, etc.

Quand la résidence principale reste vulnérable

Même si le socle de protection est solide, plusieurs hypothèses exposent encore la résidence principale du chef d’entreprise.

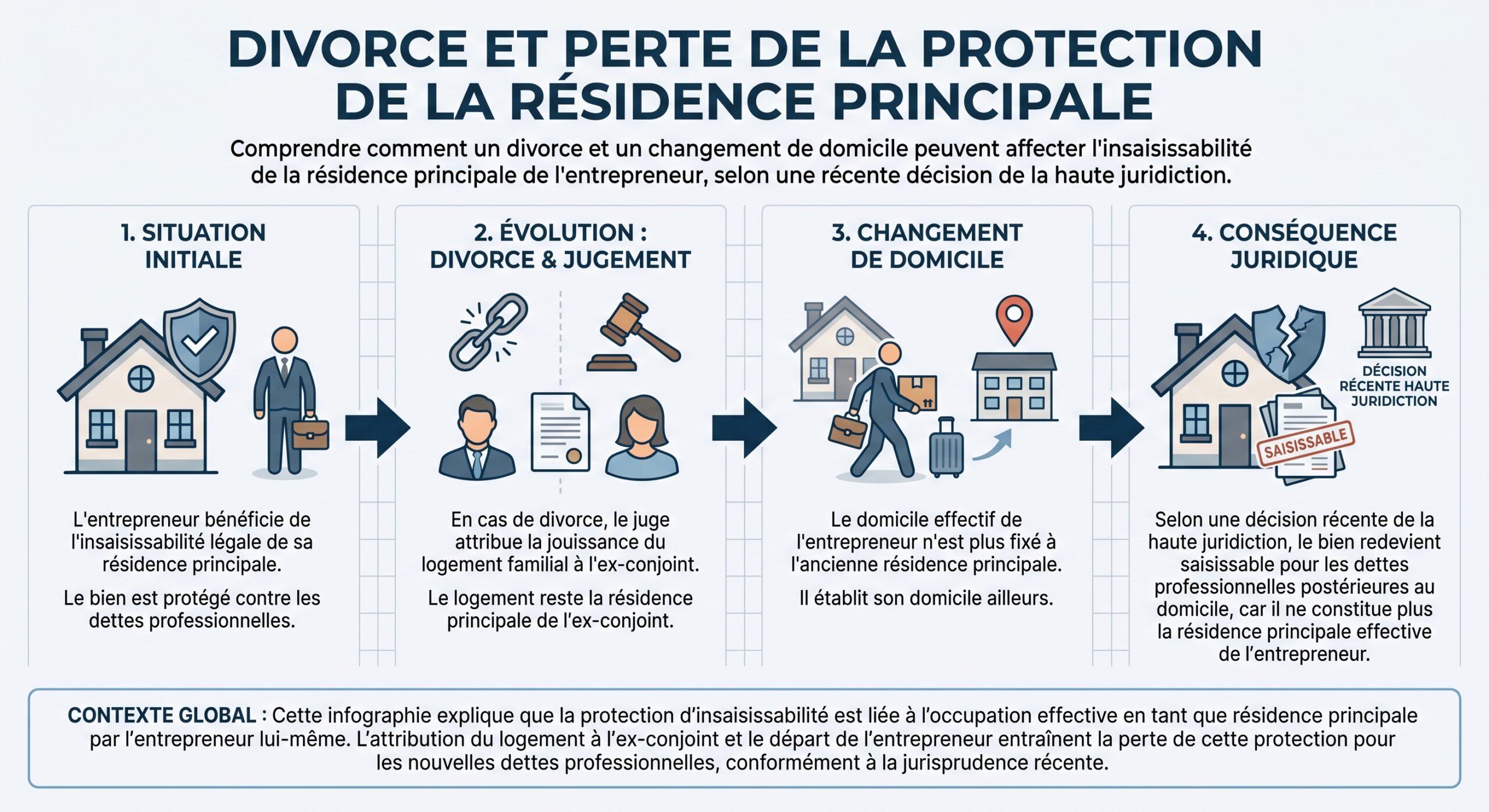

D’abord, les créanciers personnels. La banque qui a financé l’achat du logement, en bénéficiant d’une hypothèque, peut tout à fait engager une saisie en cas de défaut de remboursement du prêt. De la même manière, un créancier né d’un litige purement privé (divorce, caution privée, dette de consommation) n’est pas concerné par l’insaisissabilité de droit et peut faire saisir le bien.

L’insaisissabilité légale ou déclarée du logement ne protège pas l’entrepreneur face à l’administration fiscale ou sociale si des manœuvres frauduleuses ou des manquements graves et répétés sont constatés. Dans ce cas, le bien redevient saisissable pour recouvrer les impôts ou cotisations dus.

Enfin, la situation se complique si la résidence principale est détenue par l’intermédiaire d’une SCI. Dans ce cas, la protection spécifique de la résidence principale ne s’applique pas, car l’entrepreneur ne détient plus un droit direct sur l’immeuble, mais des parts sociales. Ces parts de SCI restent saisissables et ne peuvent pas faire l’objet d’une déclaration d’insaisissabilité.

Effets en cas de difficulté grave : liquidation, cessation d’activité, divorce

Un point a longtemps inquiété les entrepreneurs : que se passe‑t‑il si l’entreprise est placée en liquidation judiciaire ? La jurisprudence a peu à peu apporté des garanties. La Cour de cassation a jugé qu’un liquidateur ne peut pas faire procéder à la vente de la résidence principale protégée, ni demander un partage forcé d’un bien indivis lorsque l’insaisissabilité est opposable à la masse des créanciers.

En cas de décès, les textes prévoient que les effets de l’insaisissabilité persistent jusqu’à la liquidation de la succession, mais la doctrine reste partagée sur l’ampleur exacte de cette protection. Dans tous les cas, les héritiers qui deviennent eux‑mêmes entrepreneurs devront, s’ils veulent bénéficier du régime, mettre en place leurs propres mécanismes de protection.

Quand et pourquoi recourir encore à une déclaration d’insaisissabilité notariale

Avec l’insaisissabilité de plein droit de la résidence principale et la séparation automatique des patrimoines depuis 2022, on pourrait croire la déclaration d’insaisissabilité vouée à disparaître. Il n’en est rien. Elle reste aujourd’hui un outil central pour blinder tout ce qui entoure la maison familiale : résidence secondaire, terrains, appartements loués, immeubles de rapport…

En effet, la protection automatique ne s’applique qu’à la résidence principale. Tous les autres immeubles relevant du patrimoine privé de l’entrepreneur restent exposés aux créanciers professionnels, sauf si une déclaration d’insaisissabilité est établie et publiée dans les formes.

Biens concernés par la déclaration notariale

La déclaration permet de rendre insaisissables, vis‑à‑vis des créanciers professionnels :

Liste des biens immobiliers entrant dans le champ d’application, qu’ils soient détenus en pleine propriété, nue‑propriété ou usufruit, y compris les biens propres, communs ou indivis.

Toute résidence secondaire ou maison de vacances.

Appartements mis en location, studios étudiants, immeubles de rapport.

Terrains constructibles ou agricoles, non affectés à l’activité professionnelle.

Droits détenus en pleine propriété, nue‑propriété ou usufruit.

Biens propres, biens communs du couple ou biens indivis.

Le principe est simple : tout immeuble qui ne sert pas à l’exercice de la profession peut, en théorie, être soustrait aux risques de saisie pour dettes professionnelles, à condition d’être décrit et publié dans un acte notarié d’insaisissabilité.

Tableau – Biens immobiliers et type de protection

| Type de bien | Professionnel ? | Protection possible sans formalité | Protection via déclaration d’insaisissabilité |

|---|---|---|---|

| Résidence principale | Non | Oui (insaisissabilité de droit) | Possible mais devenue inutile |

| Partie habitation d’un local mixte principal | Partielle | Oui, sans état descriptif | — |

| Partie professionnelle du logement principal | Oui | Aucune | Aucune (bien professionnel) |

| Résidence secondaire | Non | Aucune | Oui, par acte notarié |

| Appartement locatif | Non | Aucune | Oui, par acte notarié |

| Terrain nu non affecté à l’activité | Non | Aucune | Oui, par acte notarié |

| Immeuble en SCI | Non | Aucune (parts saisissables) | Impossible sur les parts |

Ce tableau met en lumière un point essentiel : hors résidence principale, l’absence de déclaration laisse l’intégralité de l’immobilier privé à la merci des créanciers professionnels.

Comment se déroule concrètement une déclaration d’insaisissabilité

La déclaration d’insaisissabilité n’est pas un simple formulaire. C’est un acte authentique rédigé par un notaire, soumis à un formalisme rigoureux et à plusieurs mesures de publicité.

Étape 1 : recenser et qualifier les biens à protéger

Avant même de pousser la porte d’une étude notariale, l’entrepreneur gagne à dresser un inventaire de son patrimoine immobilier :

– Quels biens ne sont pas utilisés pour l’activité (ni bureaux, ni entrepôts, ni boutique, ni cabinet) ?

– Chaque bien est‑il un bien propre (acquis avant le mariage ou avec des fonds personnels), un bien commun ou un bien indivis (héritage partagé, par exemple) ?

– L’entrepreneur est‑il plein propriétaire, usufruitier ou nu‑propriétaire ?

Cette qualification juridique n’est pas accessoire : elle conditionnera la rédaction de l’acte et l’opposabilité de la protection aux différents créanciers.

Pour un immeuble à usage mixte (local professionnel + logement), le notaire demande un état descriptif de division afin d’individualiser la partie protégée. Cet état peut être réalisé en même temps que la déclaration, mais il engendre un coût et nécessite une préparation.

Étape 2 : l’acte notarié et son contenu

L’acte d’insaisissabilité doit être reçu par un notaire, à peine de nullité. Ce dernier vérifie l’identité de l’entrepreneur, son statut (artisan, commerçant, professionnel libéral, agriculteur, micro‑entrepreneur…), ainsi que la réalité des droits immobiliers.

L’acte comporte obligatoirement :

– Une description détaillée de chaque bien : adresse, nature (maison, appartement, terrain, immeuble locatif…), références cadastrales.

– La qualité de propriété : bien propre, bien commun, bien indivis.

– La nature des droits : pleine propriété, nue‑propriété, usufruit.

– La mention que le bien n’est pas affecté à l’activité professionnelle.

– Le cas échéant, la référence à un état descriptif de division annexé, lorsque seule une partie du bien est rendue insaisissable.

Lorsque l’entrepreneur est marié sous un régime communautaire, la déclaration d’insaisissabilité peut porter sur un bien commun sans le consentement exprès du conjoint, car il s’agit d’un acte de conservation. En pratique, les notaires demandent souvent la signature du conjoint ou une information formalisée (attestation ou courrier recommandé).

Étape 3 : les formalités de publicité

Une fois signée, la déclaration n’est pas encore opposable aux créanciers. Le notaire doit accomplir plusieurs formalités :

– Publication au service de la publicité foncière (ex‑bureau des hypothèques) du lieu de situation de chaque bien protégé.

– Inscription dans un registre professionnel : Registre du commerce et des sociétés (RCS) pour les commerçants, Répertoire des métiers pour les artisans, registre des agents commerciaux ou, pour ceux non soumis à inscription obligatoire (certains agriculteurs, professions libérales), insertion d’un extrait dans un support d’annonces légales.

– Mention dans le Registre national des entreprises (RNE), depuis 2023, qui centralise les informations sur les entrepreneurs individuels.

Cette date constitue le point de départ de la protection contre les créanciers professionnels, une dette antérieure conservant tous ses droits de poursuite sur le bien.

Tableau – Chronologie type d’une déclaration d’insaisissabilité

| Phase | Délai indicatif | Commentaire |

|---|---|---|

| Préparation du dossier | 1 à 2 semaines | Inventaire des biens, pièces, projet d’acte |

| Signature chez le notaire | Rendez‑vous ponctuel | L’acte prend effet à la date de signature |

| Publication foncière | 2 à 4 semaines | Rend la protection opposable aux créanciers |

| Mention dans les registres | Variable (souvent 2-3 sem) | Complète l’opposabilité à l’égard des tiers |

Dans la pratique, entre le premier contact avec le notaire et la protection pleinement effective, il faut compter un à deux mois. D’où l’intérêt de ne pas attendre l’apparition de difficultés financières pour agir.

Combien coûte une déclaration d’insaisissabilité ?

Les frais sont encadrés et se décomposent en :

– Un émolument fixe de rédaction de l’acte, autour de 139 à 194 € TTC selon les barèmes cités.

– Des frais de formalités (demandes cadastrales, extraits, certificats, copies, états hypothécaires…) évalués à environ 420 € TTC.

– Des frais de publication au fichier immobilier, de l’ordre de 23 € à 25 €.

– Éventuellement, les honoraires pour un état descriptif de division, autour de 460 € TTC.

– Et, selon la complexité du dossier, des honoraires de conseil supplémentaires.

En pratique, de nombreuses études estiment le coût global d’une déclaration d’insaisissabilité entre 1 000 et 1 500 €, tous frais compris. Un montant non négligeable, mais à mettre en regard de la valeur des biens protégés et du risque d’une saisie immobilière.

Un bouclier qui ne vaut que pour l’avenir et seulement pour les dettes professionnelles

La déclaration d’insaisissabilité, comme l’insaisissabilité de droit de la résidence principale, répond à deux principes majeurs :

1. Effet uniquement pour l’avenir : aucune de ces protections ne remet en cause les droits des créanciers dont la créance est née avant l’entrée en vigueur de la loi (pour la résidence principale) ou avant la publication de l’acte (pour les autres biens).

L’insaisissabilité ne s’applique pas à tous les créanciers : elle exclut la banque pour un prêt personnel, un créancier familial, et l’administration fiscale en cas de fraude.

Tableau – Comparaison insaisissabilité de droit / déclaration notariée

| Caractéristique | Résidence principale (de droit) | Autres biens (déclaration notariée) |

|---|---|---|

| Formalités nécessaires | Aucune | Acte notarié + publications obligatoires |

| Créances concernées | Professionnelles (toutes dates selon les réformes) | Professionnelles nées après publication |

| Créanciers personnels | Peuvent saisir | Peuvent saisir |

| Fisc (fraude, manquements graves) | Peut saisir | Peut saisir |

| Durée de la protection | Illimitée, sauf renonciation ou perte de la qualité | Illimitée, sauf renonciation, décès, vente |

| Effet en liquidation judiciaire | Insolvabilité sans saisie du logement protégé | Bien hors procédure si déclaration valable |

Ce tableau met en évidence un point souvent mal compris : la protection n’est jamais générale. Elle ne transforme pas l’intégralité du patrimoine de l’entrepreneur en zone franche, mais trace une frontière nette entre dettes professionnelles et autres dettes.

Vendre un bien insaisissable et en racheter un autre : le jeu du remploi

La loi prévoit un mécanisme puissant pour préserver la protection lors d’une vente : le remploi. Qu’il s’agisse de la résidence principale ou d’un autre bien déclaré insaisissable, le produit de la vente peut à son tour rester insaisissable, à deux conditions majeures :

Les sommes doivent être réemployées dans l’année pour l’acquisition d’une nouvelle résidence principale, et l’acte d’acquisition doit inclure une déclaration de remploi des fonds, établie et publiée comme la déclaration initiale.

Ainsi, la protection suit l’argent, puis le nouveau bien, dans une sorte de continuité juridique. À défaut de remploi dans le délai d’un an, ou en l’absence de déclaration dans l’acte d’achat, le capital issu de la vente redevient saisissable pour les créanciers professionnels.

Renoncer à la protection : un passage parfois obligé pour obtenir un financement

Dans la vie d’un entrepreneur, il arrive que la protection de ses biens privés freine l’accès au crédit. Beaucoup de banques, prudentes, exigent une garantie réelle sur la résidence principale pour accorder un prêt professionnel. Pour contourner l’insaisissabilité, elles demandent alors à l’entrepreneur de renoncer partiellement ou totalement à sa protection.

Cette renonciation obéit à un régime strict :

La déclaration d’insaisissabilité doit être faite par acte notarié, sous peine de nullité. Elle peut être limitée à certains créanciers et à un montant maximal. Elle doit être publiée au service de la publicité foncière et mentionnée au RCS ou RNE. L’entrepreneur bénéficie d’un délai de réflexion obligatoire de 7 jours francs, pouvant être réduit à 3 jours avec une mention manuscrite spécifique.

Une fois la renonciation en place, le créancier bénéficiaire peut recevoir une hypothèque sur la résidence principale et, le cas échéant, la faire saisir en cas de défaut de paiement, même si les autres créanciers professionnels restent soumis à l’insaisissabilité.

La renonciation elle‑même peut, ultérieurement, faire l’objet d’une révocation, notamment lorsque la dette est éteinte, mais cette démarche suppose de nouveau un acte notarié et des formalités de publicité, avec un coût proche de celui de la déclaration initiale.

Impôts, plus‑values et IFI : la résidence principale, un statut fiscal à part

Au‑delà de l’insaisissabilité, la résidence principale cumule plusieurs avantages fiscaux qui renforcent son intérêt stratégique pour l’entrepreneur :

– La plus‑value réalisée lors de la vente de la résidence principale est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux, quel que soit le montant ou la durée de détention, à condition que le bien soit encore occupé à titre principal au jour de la cession ou dans un délai raisonnable après le déménagement.

– Les dépendances immédiates (garage, cave, jardin) vendues avec le logement bénéficient de la même exonération, sous réserve d’être vendues simultanément.

La résidence principale bénéficie d’un abattement de 30 % sur sa valeur vénale pour l’IFI, à condition d’être détenue en direct par le foyer et non via une SCI

Ces dispositions font de la résidence principale un pivot de la stratégie patrimoniale de l’entrepreneur : protéger ce bien, c’est non seulement sécuriser le logement familial, mais aussi optimiser la fiscalité sur le long terme.

Dans quels cas la protection devient‑elle illusoire ?

Malgré la sophistication des textes, plusieurs facteurs peuvent limiter, voire anéantir, l’efficacité pratique de l’insaisissabilité.

D’abord, le recours massif aux garanties personnelles. De nombreuses banques conditionnent le financement de l’activité à la mise en gage d’actifs privés (hypothèques, cautionnements). L’entrepreneur consent alors, souvent contraint par la négociation, à aliéner tout ou partie de la protection dont il dispose.

En cas de fraude, de déclarations non déposées, de bases imposables réduites ou d’activité dissimulée, la protection de la résidence principale tombe au profit du Trésor, permettant sa saisie.

Enfin, la chronologie des démarches. Une déclaration d’insaisissabilité effectuée alors que l’entreprise est déjà en état de cessation des paiements est nulle de plein droit. Celles signées dans les 6 mois précédant cette date peuvent être annulées par le juge dans le cadre de la « période suspecte ». Autrement dit, vouloir protéger son patrimoine immobilier à la veille d’une faillite est souvent trop tard.

Comment articuler, en pratique, protection de la résidence principale et sécurité globale du patrimoine

Pour un entrepreneur qui se lance ou qui exerce déjà, la stratégie de protection patrimoniale se joue sur plusieurs niveaux.

D’abord, respecter scrupuleusement ses obligations fiscales et sociales. C’est la condition sine qua non pour que l’insaisissabilité de la résidence principale puisse être opposée sans risque de remise en cause par l’administration.

En cas d’usage mixte d’un bien, la loi protège automatiquement la partie habitation de la résidence principale, même avec un coin bureau. Mais attention : si l’usage professionnel prend de l’ampleur, le périmètre de protection peut être modifié.

Puis, évaluer l’intérêt d’une déclaration d’insaisissabilité pour les autres biens immobiliers :

– Une résidence secondaire en bord de mer.

– Un appartement locatif transmis par succession.

– Des terrains à fort potentiel de valorisation.

Dans chacun de ces cas, l’absence de déclaration laisse la porte ouverte à une saisie en cas de dettes professionnelles importantes.

Enfin, anticiper les besoins de financement. Avant de multiplier les déclarations, il est utile d’échanger avec son banquier et son notaire pour calibrer la marge de manœuvre. Protéger tous ses biens au maximum peut se heurter à la réalité de la négociation bancaire.

Synthèse : un arsenal plus protecteur, mais à manier avec méthode

Vingt ans après l’apparition de la déclaration d’insaisissabilité, le paysage juridique a radicalement changé pour les entrepreneurs individuels. Grâce à l’insaisissabilité de plein droit de la résidence principale, renforcée par la séparation automatique des patrimoines depuis 2022, la maison familiale n’est plus la première victime annoncée de la moindre difficulté professionnelle.

Pour autant, la sécurité n’est ni totale, ni automatique sur le reste du patrimoine :

La résidence principale est protégée des créanciers professionnels, mais pas des dettes personnelles, garanties volontaires ou sanctions fiscales. Les autres biens ne sont protégés que par une déclaration d’insaisissabilité notariée, et la protection ne vaut que pour l’avenir. De plus, les garanties bancaires peuvent contourner cette protection si l’entrepreneur n’est pas vigilant.

La declaration d’insaisissabilite : proteger la residence principale de l’entrepreneur dépasse donc la simple mécanique juridique. C’est un enjeu de stratégie de long terme, qui suppose de connaître les règles, de mesurer leurs limites et d’associer, autant que possible, notaire, expert‑comptable et conseils bancaires. Car si la loi offre désormais aux entrepreneurs un toit juridique au‑dessus de leur maison, encore faut‑il éviter, par ignorance ou imprudence, d’y percer soi‑même des brèches.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.