Acheter un logement pour le revendre plus cher quelques années plus tard reste un réflexe bien ancré chez les Français. Sauf que derrière le rêve de « faire un coup » se cache une réalité très encadrée par le fisc : la plus-value immobilière. En France, ce gain potentiel peut être fortement amputé par l’impôt… ou au contraire complètement exonéré, selon le type de bien, la durée de détention et la manière dont l’opération est préparée.

Comprendre la mécanique de la plus-value, les taux d’imposition, les abattements liés au temps de détention et toutes les situations d’exonération est devenu indispensable pour tout achat immobilier pour revente : la plus-value immobilière en France n’est plus un sujet qu’on peut improviser au moment de signer chez le notaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement une plus-value immobilière

La plus-value immobilière correspond tout simplement au bénéfice réalisé entre le prix de vente et le prix d’acquisition d’un bien. Lorsque vous revendez plus cher que ce que vous avez payé, vous réalisez une plus-value. Si vous vendez moins cher, vous subissez au contraire une moins-value.

D’un point de vue fiscal, la définition paraît simple, mais le diable se cache dans les détails. Le prix de vente et le prix d’achat ne sont pas pris « bruts » : ils sont corrigés par toute une série de frais, de travaux et d’abattements qui peuvent faire basculer l’équation.

Exemple basique : un appartement acheté 200 000 € et revendu 250 000 €, générant une plus-value apparente de 50 000 €, soit la différence entre le prix de cession et le prix d’acquisition sans frais ni travaux.

En pratique, l’administration ne calcule pas votre impôt sur cette seule différence. Elle commence par corriger le prix de vente, puis par majorer le prix d’achat avec certains coûts, avant d’appliquer les abattements liés à la durée de détention. Le résultat final, après tous ces ajustements, s’appelle la plus-value nette imposable.

Comment le fisc calcule votre plus-value

Le calcul suit une méthode standardisée, en plusieurs étapes successives. C’est ce mécanisme qu’il faut maîtriser quand on pense achat immobilier pour revente : la plus-value immobilière en France est entièrement conditionnée par ces règles.

Étape 1 : déterminer le prix de vente corrigé

Le point de départ est le prix indiqué dans l’acte authentique de vente, frais d’agence inclus. Ce montant n’est pourtant pas pris tel quel. On retient ce qu’on appelle le « prix net vendeur », c’est-à-dire le prix réellement encaissé par le propriétaire, après déduction de certains frais mis à sa charge.

Parmi les déductions possibles figurent notamment :

– les frais de diagnostics obligatoires (amiante, plomb, performance énergétique, etc.) supportés par le vendeur ;

– les frais de mainlevée d’hypothèque ;

– la commission d’agence lorsque celle-ci est à la charge du vendeur.

Une fois ces éléments retranchés, on obtient le prix de vente corrigé, qui servira de base au calcul.

Étape 2 : reconstituer le prix d’achat majoré

Le prix d’acquisition retenu n’est pas seulement le prix payé au vendeur lors de l’achat. C’est un prix « majoré », auquel on ajoute plusieurs catégories de dépenses encadrées par la loi fiscale.

Commencez par la valeur inscrite dans l’acte d’acquisition (prix d’achat, valeur déclarée pour donation ou succession), puis ajoutez-y les différentes charges applicables.

– les frais d’acquisition (frais de notaire, droits d’enregistrement, éventuelle commission d’agence payée à l’achat) ;

– certains frais d’aménagement (voiries, raccordements, réseaux pour un terrain ou un lotissement) ;

– les dépenses de travaux éligibles (construction, reconstruction, agrandissement, amélioration).

Pour ces frais d’acquisition, la loi offre un choix : soit vous justifiez le montant exact (factures, notes d’honoraires, quittances de droits d’enregistrement), soit vous appliquez un forfait égal à 7,5 % du prix d’achat. Dans la majorité des situations, ce forfait s’avère plus avantageux ou permet au moins d’éviter de rechercher des justificatifs anciens.

Même logique pour les travaux : si vous détenez le bien depuis plus de 5 ans, vous pouvez soit additionner toutes les factures de travaux de construction, rénovation lourde, agrandissement ou amélioration réalisés par des entreprises, soit opter pour un forfait égal à 15 % du prix d’acquisition. Ce pourcentage de 15 % s’applique même si vous n’avez pas conservé les justificatifs, à condition de respecter les critères de durée de détention.

Ce mécanisme de majoration du prix d’achat est stratégique : plus le prix d’acquisition est élevé, plus la plus-value brute diminue, et donc moins vous payez d’impôt.

Étape 3 : calculer la plus-value brute, puis la plus-value nette

Une fois le prix de vente corrigé et le prix d’acquisition majoré déterminés, la plus-value brute se calcule par une simple soustraction :

La plus-value brute se calcule en soustrayant le prix d’acquisition majoré du prix de vente corrigé

Ce n’est toutefois pas cette plus-value brute qui est taxée. On lui applique des abattements en fonction de la durée de détention du bien, avec deux barèmes distincts :

– un barème pour l’impôt sur le revenu ;

– un autre barème pour les prélèvements sociaux.

La plus-value nette imposable pour chacun de ces deux impôts est donc la plus-value brute diminuée des abattements correspondant au nombre d’années de détention.

Étape 4 : appliquer les taux d’imposition

Une fois la plus-value nette calculée, l’administration applique des taux forfaitaires :

– 19 % au titre de l’impôt sur le revenu ;

– 17,2 % au titre des prélèvements sociaux (CSG, CRDS, prélèvement de solidarité).

Au total, la taxation standard atteint donc 36,2 % de la plus-value nette. À cela peut s’ajouter, le cas échéant, une surtaxe de 2 à 6 % pour les plus-values supérieures à 50 000 € après abattements.

Dans le cas courant d’un investissement locatif ou d’une résidence secondaire détenue moins de 6 ans, les abattements pour durée de détention sont nuls : la totalité de la plus-value brute est alors taxée au taux global de 36,2 %, voire plus en cas de surtaxe.

Comprendre les abattements pour durée de détention

En France, la fiscalité immobilière repose sur une idée forte : plus vous gardez longtemps un bien, moins vous payez d’impôt sur la plus-value, jusqu’à une exonération totale au bout de plusieurs décennies.

Deux séries d’abattements coexistent : l’une pour l’impôt sur le revenu, l’autre pour les prélèvements sociaux. Elles ne progressent pas au même rythme, ce qui explique pourquoi l’exonération totale n’intervient pas au même moment pour ces deux volets.

Barème de l’impôt sur le revenu

Pour l’impôt sur le revenu, aucun abattement n’est accordé pendant les 5 premières années de détention. À partir de la 6e année, l’abattement devient progressif :

| Durée de détention | Abattement annuel IR | Abattement cumulé IR | Situation fiscale |

|---|---|---|---|

| 0 à 5 ans | 0 % | 0 % | Plus-value 100 % imposable |

| 6e à 21e année | 6 % par an | jusqu’à 96 % | Forte réduction de l’assiette |

| 22e année | 4 % | 100 % | Exonération totale d’IR |

| Au-delà | — | 100 % | Toujours exonéré d’IR |

Concrètement, cela signifie qu’au bout de 22 ans de détention, la plus-value immobilière n’est plus du tout soumise à l’impôt sur le revenu. Au-delà, seul le volet social continue de s’appliquer, jusqu’à 30 ans de détention.

Barème des prélèvements sociaux

Pour les prélèvements sociaux, la logique est similaire, mais les abattements sont plus faibles et étalés sur une période plus longue.

| Durée de détention | Abattement annuel PS | Abattement cumulé PS | Situation fiscale |

|---|---|---|---|

| 0 à 5 ans | 0 % | 0 % | Plus-value 100 % imposable |

| 6e à 21e année | 1,65 % par an | jusqu’à 26,4 % | Réduction progressive |

| 22e année | 1,60 % | 28 % | Allègement partiel |

| 23e à 30e année | 9 % par an | jusqu’à 100 % | Exonération totale à 30 ans |

| Au-delà | — | 100 % | Toujours exonéré de PS |

Il faut donc 30 ans de détention pour être entièrement dispensé des prélèvements sociaux. Entre 22 et 30 ans, l’impôt sur le revenu n’est plus dû, mais les contributions sociales subsistent sur une partie décroissante de la plus-value.

Exemple chiffré : l’impact concret des abattements

Prenons un exemple de calcul complet pour mesurer l’effet de ces abattements. Un investisseur achète un bien 130 000 €, le revend 200 000 € après 15 ans de détention. Pendant ce temps, quelques frais et travaux ont été engagés.

Si le vendeur a payé 500 € de diagnostics, le prix de cession retenu est de 199 500 € au lieu de 200 000 €.

Ensuite, on reconstitue le prix d’acquisition majoré. Ici, l’investisseur choisit les forfaits :

– achat : 130 000 € ;

– frais d’acquisition forfaitaires (7,5 %) : 9 750 € ;

– travaux au forfait (15 %) : 19 500 €.

La plus-value brute réalisée sur cette transaction est de 40 250 €.

Après 15 ans de détention, les abattements sont importants :

– pour l’impôt sur le revenu, l’abattement atteint 60 % ;

– pour les prélèvements sociaux, il est de 16,5 %.

Plutôt que de détailler deux calculs distincts, on peut raisonner en taux global effectif, qui ressort ici autour de 21,96 % du gain initial. Le montant de l’impôt (IR + prélèvements sociaux) avoisine alors 8 838 € pour une plus-value brute de 40 250 €.

À durée identique mais sans forfait travaux ni forfait frais de notaire, la base imposable aurait été plus élevée, et la facture fiscale plus salée. Cet exemple illustre à quel point la durée de détention et la bonne prise en compte des frais peuvent transformer radicalement le coût total de l’impôt.

Les situations où la plus-value est totalement exonérée

Lorsqu’on s’intéresse à l’achat immobilier pour revente, la plus-value immobilière en France peut, dans certains cas, échapper complètement à la taxation. Trois grands cas d’exonération reviennent systématiquement dans la pratique, auxquels s’ajoutent diverses situations spécifiques.

La résidence principale : le sésame absolu

Le cas le plus favorable est celui de la résidence principale. Lorsque le bien vendu constitue votre habitation principale, la plus-value est intégralement exonérée, aussi bien d’impôt sur le revenu que de prélèvements sociaux.

L’exonération vaut quel que soit :

– le montant du prix de vente ou de la plus-value ;

– la durée de détention (même quelques mois seulement) ;

– le type de bien (maison, appartement, villa, chalet).

La seule condition clé : le logement doit être votre résidence « habituelle et effective » au moment de la vente, ou l’avoir été dans les 12 mois qui précèdent si vous avez déjà déménagé, à condition de ne pas l’avoir loué ou prêté durant cet intervalle.

L’exonération est maintenue en cas de départ en maison de retraite ou établissement spécialisé, à condition que le bien soit vendu dans les deux ans suivant le départ et qu’il ne soit pas loué entre-temps.

Les dépendances immédiates et nécessaires (garage, cave, parking à proximité, jardin attenant…) vendues en même temps que la résidence principale bénéficient également de cette exonération, dans la limite de certains critères (notamment une surface maximale de terrain autour de 2 500 m²).

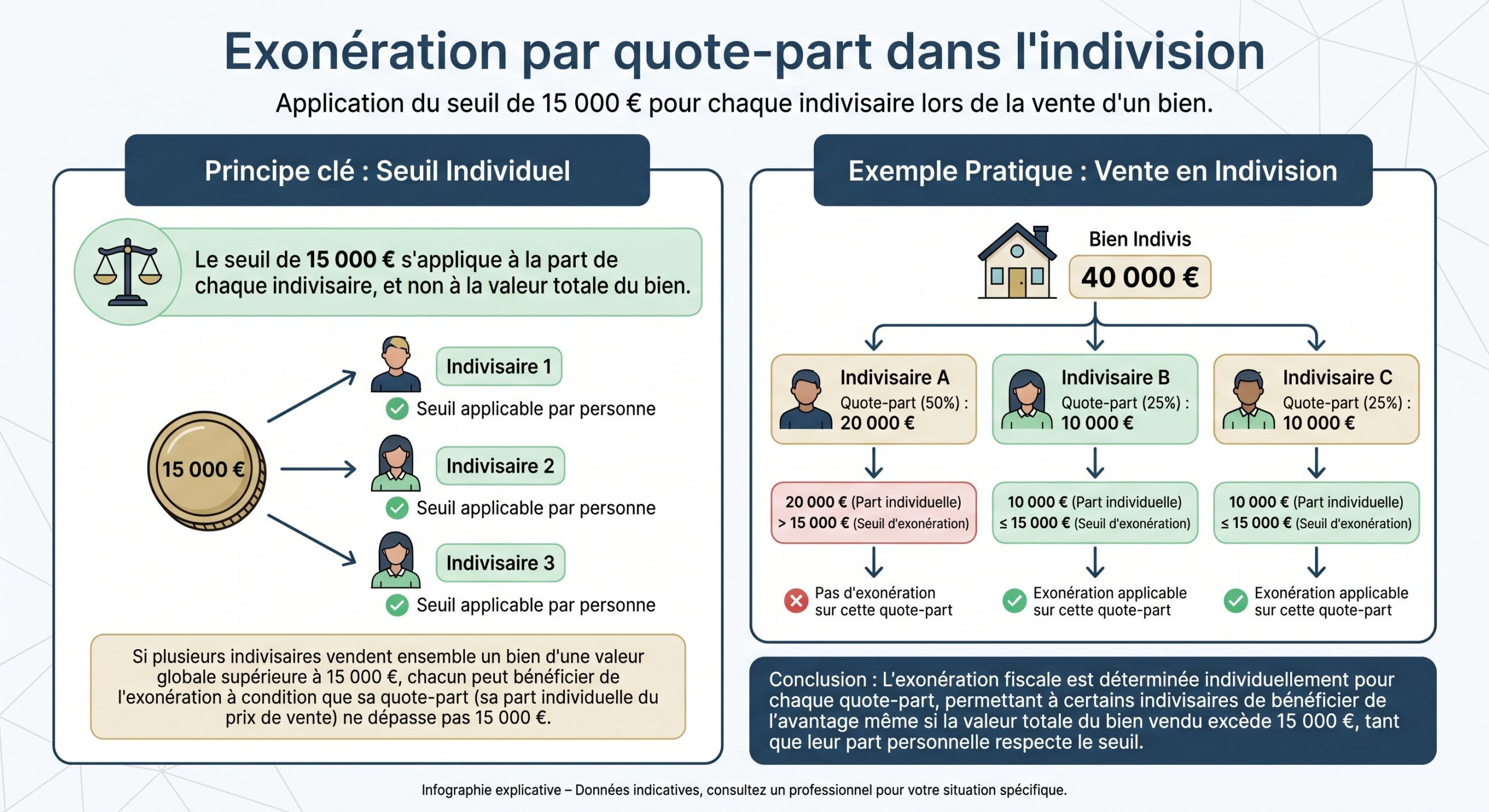

Les petites ventes : le seuil des 15 000 €

Autre exonération importante : les ventes dont le prix ne dépasse pas 15 000 € par cédant. Sous ce seuil, aucune taxation n’est due, ni au titre de l’impôt ni des prélèvements sociaux.

Ce cas est relativement rare pour un logement entier, mais se rencontre plus fréquemment pour des parcelles de terrain, des emplacements de stationnement, des caves isolées ou des parts de sociétés civiles immobilières.

Les biens détenus très longtemps

Troisième cas d’exonération totale : la longue détention. Pour n’importe quel bien immobilier (hors résidence principale, déjà exonérée), deux seuils jouent un rôle décisif :

– au bout de 22 ans de détention, la plus-value est entièrement exonérée d’impôt sur le revenu ;

– au bout de 30 ans de détention, les prélèvements sociaux disparaissent eux aussi.

À 30 ans, l’exonération est donc totale, quel que soit le montant du gain. Cette règle vaut pour un investissement locatif comme pour une résidence secondaire.

Pour un investisseur qui construit une stratégie patrimoniale de long terme, ces horizons de 22 et 30 ans sont à intégrer dans le calendrier de revente. Retarder une cession de quelques mois pour franchir un palier peut permettre d’économiser plusieurs dizaines de milliers d’euros d’impôt.

Revente pour acheter sa résidence principale

Un mécanisme particulier permet aussi d’effacer tout ou partie de la plus-value sur une résidence secondaire ou un investissement locatif, à condition de réinvestir le produit de la vente dans l’acquisition de sa résidence principale.

Pour bénéficier de cette exonération, plusieurs conditions doivent être réunies :

– le vendeur ne doit pas avoir été propriétaire de sa résidence principale au cours des 4 années précédant la vente ;

– l’intégralité du prix de cession (ou la partie que l’on veut exonérer) doit être réemployée pour acheter ou faire construire la résidence principale ;

– ce réemploi doit intervenir dans un délai de 24 mois suivant la vente.

Dans ce cas, la plus-value est exonérée à hauteur de la fraction du prix effectivement réinvesti dans la résidence principale. Si une partie du produit de la vente n’est pas réutilisée, la plus-value correspondante reste imposable.

Ce dispositif est particulièrement intéressant pour des profils de « primo-accédants tardifs » : des personnes qui détiennent par exemple un logement locatif, mais n’ont pas encore de résidence principale à eux.

Ce qu’on peut ajouter au prix d’achat pour diminuer la plus-value

L’un des leviers majeurs pour optimiser la plus-value consiste à augmenter légalement le prix d’acquisition retenu par le fisc. Plus ce prix est élevé, plus la plus-value brute baisse.

Les frais d’acquisition

Tous les frais liés à l’acte d’achat peuvent venir majorer le prix d’acquisition, à condition qu’ils aient été effectivement supportés par l’acquéreur et qu’ils puissent être justifiés. Il s’agit notamment :

– des frais de notaire et émoluments ;

– des droits d’enregistrement ou de TVA acquittés ;

– des frais de rédaction d’actes ;

– de la commission d’agence payée à l’achat, si elle était à la charge de l’acquéreur.

Plutôt que de rassembler d’anciens justificatifs, l’administration propose un forfait unique : ces frais peuvent être fixés d’office à 7,5 % du prix d’acquisition. Lorsque le coût réel est inférieur, ce forfait est d’autant plus intéressant.

Les travaux de construction, reconstruction, agrandissement, amélioration

Les travaux constituent le second grand gisement d’optimisation. Mais tous ne sont pas éligibles.

Seuls peuvent être ajoutés au prix d’achat :

– les travaux de construction d’un bâtiment sur un terrain nu ;

– les travaux de reconstruction ou de transformation lourde (modification du gros œuvre, réaménagement intérieur d’ampleur équivalente à une reconstruction) ;

– les travaux d’agrandissement, qui augmentent la surface habitable ou le volume ;

– les travaux d’amélioration, qui apportent un confort nouveau ou une meilleure adaptabilité (installation d’un système de chauffage, d’un ascenseur, d’une climatisation, rénovation énergétique importante).

Ces travaux doivent en principe :

– avoir été réalisés par des entreprises (les travaux effectués soi-même ne sont pas pris en compte, hormis le coût des matériaux et de la main-d’œuvre salariée déclarée) ;

– ne pas avoir déjà été déduits de vos revenus fonciers si le logement était loué ;

– être appuyés par des factures et justificatifs, sauf en cas de recours au forfait de 15 % après 5 ans de détention.

Ne sont pas retenus dans ce cadre :

Ces catégories regroupent les interventions qui préservent ou remettent en état le bien sans en modifier la structure.

Peinture, remplacement d’une chaudière à l’identique et petites réparations sont inclus.

Remise en état sans modification de la structure ni du confort.

Trop souvent, ces travaux d’entretien ont déjà été déduits des revenus locatifs, et ne peuvent donc plus être utilisés une seconde fois pour alléger la plus-value.

Forfait travaux : l’arme secrète des détenteurs de plus de 5 ans

Si vous détenez un bien depuis plus de 5 ans, la loi vous autorise à majorer le prix d’acquisition d’un montant forfaitaire de 15 % du prix d’achat au titre des travaux, même si vous ne disposez d’aucun justificatif et même si, en pratique, vous n’avez pas nécessairement engagé autant de dépenses.

Ce forfait de 15 %, combiné au forfait de 7,5 % pour les frais de notaire, revient à augmenter mécaniquement le prix d’achat de 22,5 % au minimum, ce qui réduit sensiblement la plus-value brute. C’est un outil particulièrement intéressant pour les biens anciens ayant peu évolué, mais détenus de longue date.

Les erreurs fréquentes qui coûtent cher

Dans la réalité des ventes, plusieurs pièges reviennent avec régularité et grèvent inutilement le résultat net de l’opération.

Première erreur : confondre travaux d’entretien et travaux d’amélioration. Beaucoup de propriétaires pensent pouvoir ajouter leurs dépenses de peinture ou de rafraîchissement au prix d’acquisition. Or ces travaux, relevant de la maintenance, ne sont pas pris en compte pour le calcul de la plus-value lorsque le logement est revendu.

Deuxième erreur : négliger de conserver les factures de travaux lourds. Sans justificatifs, vous serez cantonné au forfait de 15 %, qui peut être insuffisant si vous avez effectivement investi des sommes importantes dans une rénovation profonde, un agrandissement ou une transformation de la structure.

Vendre un bien immobilier juste avant la 6e année de détention fait perdre tout abattement pour durée de détention. Céder à 21 ans et quelques mois prive de plus de 4 % d’abattement sur l’impôt sur le revenu, et vendre à 21 ans et demi au lieu de 22 ans pleins peut être coûteux. Même principe pour les seuils clés de 22 ans (exonération d’IR) et 30 ans (exonération totale).

Enfin, beaucoup de vendeurs ignorent qu’un notaire calcule systématiquement la plus-value lors de la vente, remplit la déclaration dédiée (formulaire n° 2048-IMM) et verse l’impôt directement au Trésor pour leur compte. Si vous n’anticipez pas ce point, la facture peut tomber comme une douche froide le jour de la signature.

Exemple de mécanisme complet : de l’achat à la revente

Pour mieux visualiser l’ensemble du processus, il est utile de reconstituer un schéma-type de calcul, qui s’applique à la plupart des projets d’achat immobilier pour revente : la plus-value immobilière en France y suit un déroulé très codifié.

Étapes de calcul synthétisées

| Étape | Élément calculé | Contenu principal |

|---|---|---|

| 1 | Prix de cession corrigé | Prix acte – frais diagnostics – autres frais vendeur justifiés |

| 2 | Prix d’acquisition majoré | Prix d’achat + 7,5 % (ou frais réels) + 15 % (ou travaux réels) + coûts réseaux |

| 3 | Plus-value brute | Prix de cession corrigé – prix d’acquisition majoré |

| 4 | Abattements durée (IR et PS) | Selon nombre d’années de détention |

| 5 | Plus-value nette imposable (IR, PS) | Plus-value brute – abattements respectifs |

| 6 | Impôt sur le revenu (19 %) | 19 % de la plus-value nette IR |

| 7 | Prélèvements sociaux (17,2 %) | 17,2 % de la plus-value nette PS |

| 8 | Surtaxe éventuelle (2 à 6 %) | Si plus-value nette globale > 50 000 € |

Chaque maillon de cette chaîne peut être optimisé : prix de cession négocié, frais correctement imputés, forfaits bien choisis, calendrier de détention ajusté.

Marché immobilier, DPE et stratégie de revente

Impossible aujourd’hui de parler d’achat immobilier pour revente sans regarder ce qui se passe sur le marché français. Après un cycle très heurté entre 2022 et 2024, l’année 2025 a marqué une forme de stabilisation : les prix ont cessé de baisser, la demande s’est recomposée, et les taux de crédit se sont normalisés autour de 3,1 à 3,3 % sur 20 ans.

En 2025, environ 945 000 transactions dans l’ancien ont été enregistrées, un niveau parmi les plus élevés des vingt dernières années, signalant un marché redevenu actif malgré un contexte macroéconomique chahuté. Les prévisions pour 2026 tablent sur un volume de 950 000 à 980 000 ventes et une hausse modérée des prix, de l’ordre de 2 à 3 % selon certains observatoires.

Un marché en phase de « normalisation » en 2026

L’année 2026 apparaît comme une période charnière : les prix se stabilisent à un niveau jugé plus soutenable, le stock de biens à vendre se regonfle, le nombre de compromis de vente signés progresse fortement et les marges de négociation se situent autour de 5 % en moyenne.

Dans ce contexte, les projets d’achat-revente bénéficient d’une visibilité accrue car les variations de prix restent contenues, les taux de crédit cessent de flamber, et l’ensemble se rapproche d’un équilibre plus sain entre vendeurs et acheteurs.

Pour autant, tous les segments ne se comportent pas de la même manière. Certaines grandes métropoles voient leurs prix stagner, voire reculer légèrement, tandis que des villes moyennes ou des communes périurbaines continuent de profiter du mouvement de « fuite des villes » amorcé depuis 2022. La maison avec jardin est devenue l’objectif prioritaire d’une large majorité d’acheteurs, et cette préférence pèse sur les dynamiques de prix.

L’effet DPE : décote, travaux et plus-value

Le Diagnostic de performance énergétique (DPE) s’est imposé comme un facteur central de valorisation. Les biens classés F ou G subissent désormais des décotes parfois massives à l’achat, de l’ordre de 10 à 20 % par rapport à des logements bien notés. Les logements de classe E peuvent, eux aussi, se vendre 5 à 10 % moins cher que des biens performants.

Pour un investisseur, cet état de fait ouvre une double perspective :

À l’achat, vous pouvez acquérir un bien énergivore à prix réduit. Puis, à la revente, vous avez l’opportunité de remonter sa valeur en le rénovant pour atteindre une meilleure classe énergétique.

Certaines études montrent par exemple qu’une rénovation énergétique lourde sur une maison de classe F ou G peut, dans des départements comme les Pyrénées-Atlantiques, générer un gain de valeur d’environ 400 € par m² après travaux, une fois payés les frais de notaire. Dans d’autres territoires, la plus-value liée à la rénovation est moindre, voire négative si les prix de départ ne subissent pas une importante décote en raison du DPE (comme à Paris ou dans une partie de l’Île-de-France).

Ce levier de valeur doit toutefois être manié avec précaution : au-delà du coût des travaux, il faut intégrer leur traitement fiscal dans la plus-value (ajout au prix d’acquisition, possible recours au forfait de 15 %), la dynamique locale du marché et les délais de détention nécessaires pour lisser le risque.

Acheter pour revendre : articuler fiscalité et stratégie

Au final, réussir un achat immobilier pour revente : la plus-value immobilière en France ne se résume ni à un simple pari sur l’évolution des prix, ni à une seule optimisation fiscale. C’est l’art de combiner plusieurs dimensions :

– le choix du bien (emplacement, typologie, DPE, potentiel de travaux) ;

– le montage financier (crédit, horizon de détention, budget global) ;

– le calendrier (seuils de 6, 22 et 30 ans, fenêtres de marché favorables) ;

– et bien sûr, l’utilisation maîtrisée des règles fiscales autour de la plus-value.

Quelques lignes de force se dégagent :

La résidence principale permet une plus-value totalement défiscalisée. La détention longue (22 à 30 ans) efface l’impôt sur les autres biens. Le réemploi du produit de vente dans une résidence principale après revente d’un bien locatif ou secondaire peut offrir une exonération. Enfin, intégrer correctement les frais et travaux dans le prix d’acquisition réduit la base imposable.

Dans un marché qui s’est complexifié, où le DPE, les taux et les dynamiques locales jouent un rôle de plus en plus important, la plus-value immobilière devient un sujet à piloter dès l’achat, et non à subir au moment de la revente.

Préparer ses factures, choisir les bons forfaits, arbitrer ses biens selon leur durée de détention, planifier le passage en résidence principale, se faire accompagner par un notaire ou un conseiller averti : autant de réflexes qui, mis bout à bout, transforment une opération moyenne en belle réussite patrimoniale, voire en plus-value largement protégée de l’impôt.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.