Longtemps réservé à quelques grands investisseurs institutionnels, le private equity s’est imposé comme une classe d’actifs centrale pour financer la croissance des entreprises non cotées. Derrière ce terme générique se cache un univers complexe : fonds de capital-risque, croissance, buyout, dette privée, infrastructures, fonds secondaires, fonds d’impact, véhicules evergreen… Le tout dans un environnement macroéconomique chahuté, des taux d’intérêt qui ont fortement varié, une réglementation en pleine recomposition et des exigences ESG toujours plus pressantes.

Investir dans le private equity implique d’accepter l’illiquidité et un horizon long, en échange d’un potentiel de création de valeur supérieur à la Bourse. La performance dépend de la qualité des gérants, du contexte macro, des taux d’intérêt, de la profondeur des marchés secondaires et des possibilités de sortie.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le private equity : un marché devenu systémique

Le private equity est désormais une industrie de taille systémique. Les encours sous gestion devraient dépasser 11 000 milliards de dollars à l’horizon 2026, avec une croissance alimentée par les grands institutionnels, mais aussi par une montée en puissance du capital privé des particuliers à travers des fonds semi‑liquides et des structures adaptées.

Les seuls buyouts (hors add‑ons) ont atteint environ 904 milliards de dollars, en hausse de 44 % sur un an, marquant un record d’activité malgré une baisse du nombre de transactions.

Le marché est porté par des mégadeals : en 2025, environ 150 transactions d’un montant supérieur à 1 milliard de dollars ont représenté près de 568 milliards de dollars de valeur. Treize d’entre elles dépassaient 10 milliards de dollars, pour 274 milliards au total. Cette concentration est encore plus marquée en Amérique du Nord, qui a compté pour environ 80 % de la hausse mondiale de la valeur des deals.

Pour autant, ce dynamisme apparent cohabite avec des tensions structurelles : les distributions aux investisseurs (LPs) restent faibles, les sorties sont plus lentes, et l’industrie est assise sur un stock sans précédent d’entreprises non cédées.

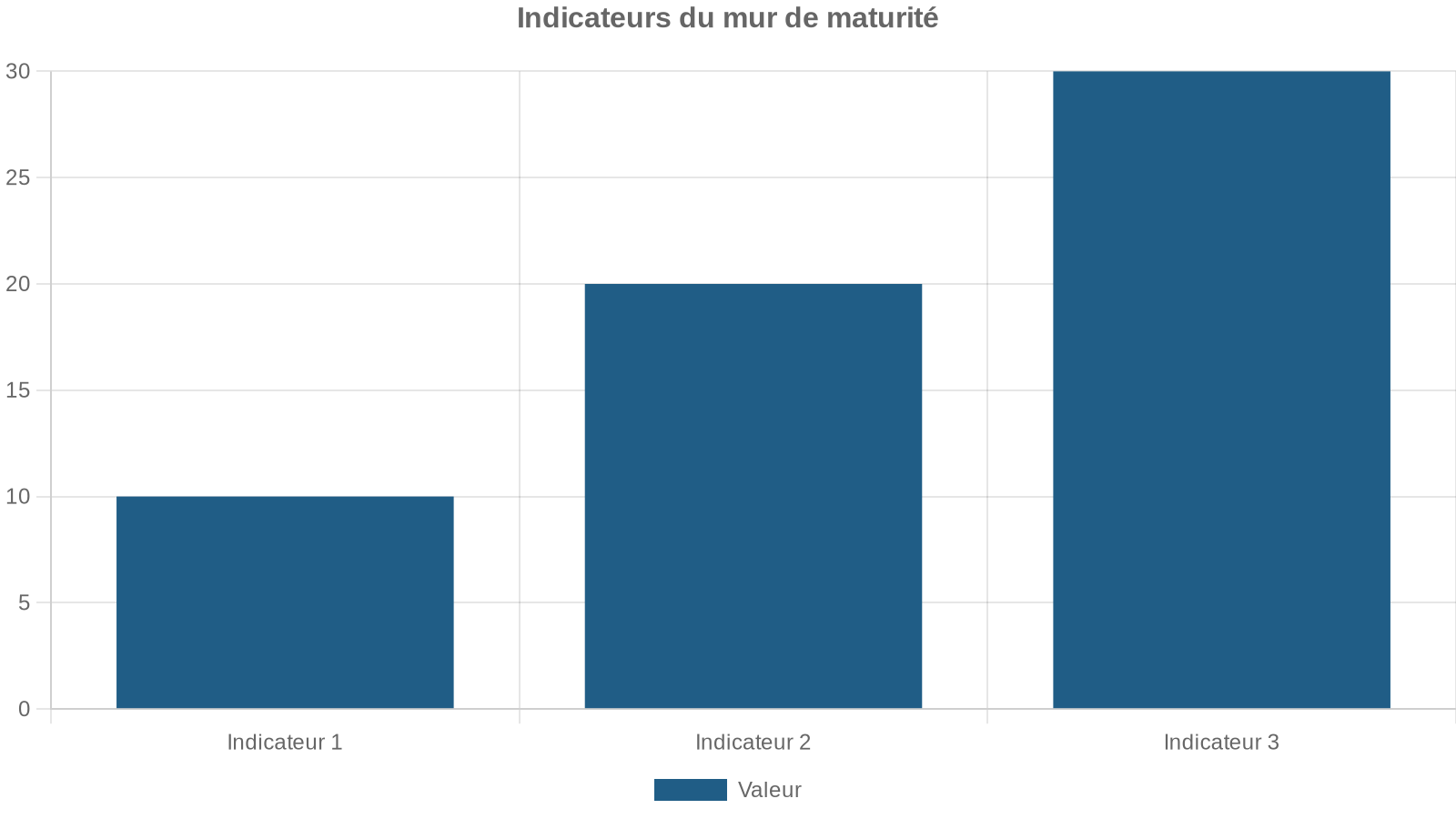

Un mur de maturité et un stock d’actifs non réalisés

Les chiffres donnent la mesure du phénomène. Selon un rapport global sur les marchés privés, environ 16 000 entreprises soutenues par des fonds de private equity attendent d’être vendues, tandis que le stock d’actifs non réalisés atteint quelque 32 000 sociétés, pour une valeur estimée à 3,8 trillions de dollars. Plus de la moitié des fonds ont désormais plus de six ans d’existence, et 1 607 véhicules devaient théoriquement arriver en fin de vie en 2025 ou 2026.

| Indicateur clé | Valeur estimée |

|---|---|

| Part des fonds PE âgés de 6 ans ou plus | > 50 % |

| Fonds devant être liquidés (2025–2026) | 1 607 |

| Nombre de sociétés PE en attente de cession | ~16 000 |

| Stock total d’actifs non réalisés | ~32 000 sociétés |

| Valeur des actifs non réalisés | ~3,8 trillions $ |

| Durée moyenne de détention à la sortie | ~7 ans (vs. 5–6 ans avant 2020) |

| Part des sociétés détenues > 5 ans | ~40 % (vs. 29 % en 2019) |

Ces chiffres traduisent une réalité simple : les investisseurs retrouvent leur argent plus lentement. Les distributions en proportion de la valeur nette d’inventaire (NAV) sont restées en dessous de 15 % pendant quatre années consécutives, un niveau similaire à la période 2008‑2009. L’industrie est ainsi engagée dans un véritable sprint de création de valeur pour préparer des sorties dans un environnement de taux plus élevé, de réglementations plus sophistiquées et d’exigences ESG accrues.

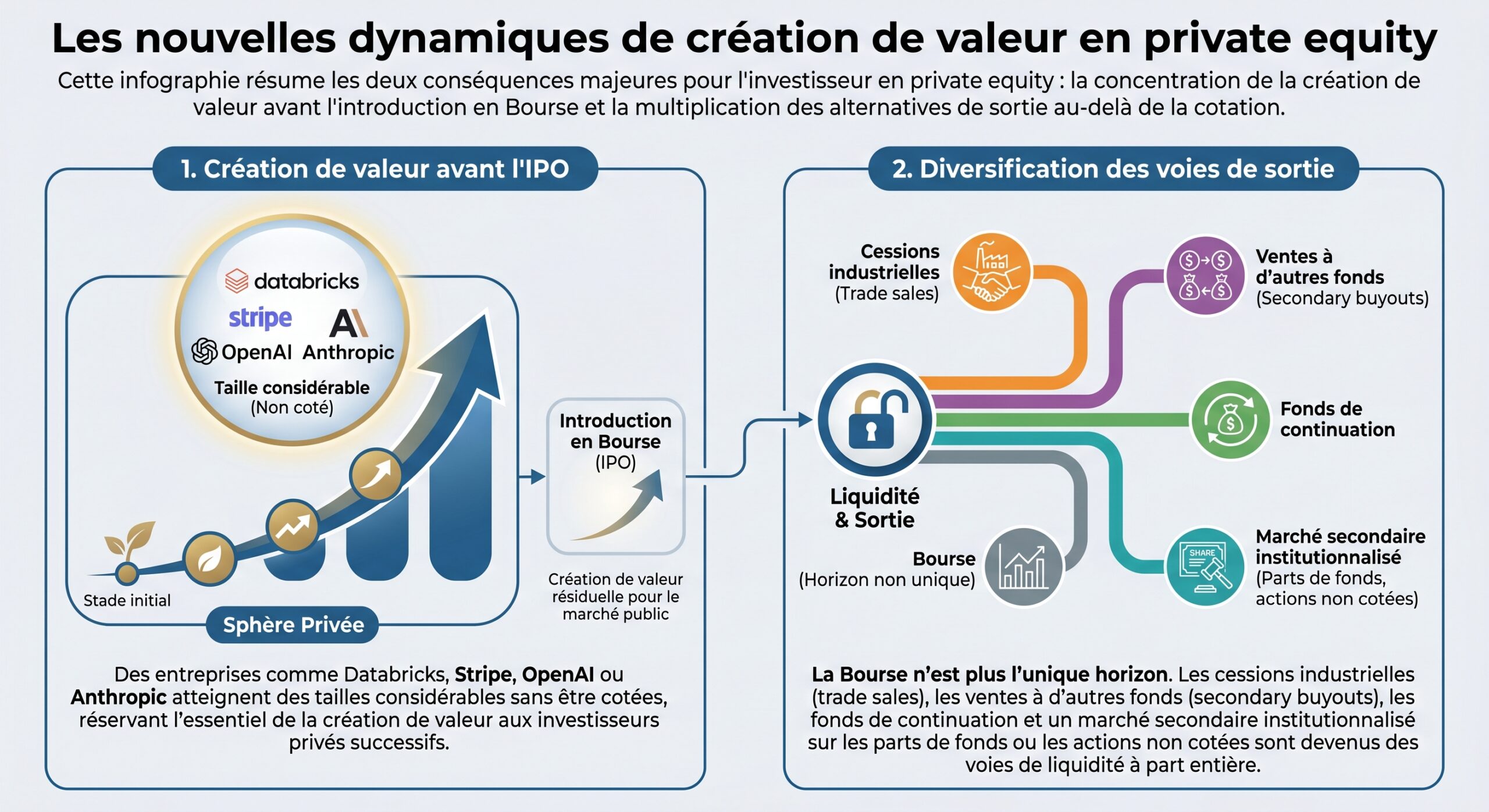

Pourquoi les entreprises restent privées plus longtemps

L’un des phénomènes structurants pour un investisseur en entreprises non cotées est la tendance des sociétés à rester privées plus longtemps et à atteindre des valorisations élevées sans passer par la Bourse. Il y a dix ans, seules quelques rares sociétés technologiques privées dépassaient 5 milliards de dollars de valorisation. On en compte aujourd’hui près de 150.

Plusieurs facteurs expliquent ce mouvement. Les coûts et contraintes de la cotation, la volonté des fondateurs de conserver le contrôle stratégique, mais aussi la profondeur du capital privé disponible, notamment via les tours de croissance tardifs (late‑stage growth), les fonds crossover et les véhicules secondaires.

L’essor des marchés secondaires : un tournant pour la liquidité

Le marché secondaire du private equity est devenu un pilier du système. En 2025, les transactions secondaires ont atteint des sommets historiques, avec des estimations variant entre 220 et 240 milliards de dollars de volume, soit environ 40 à 50 % de croissance par rapport aux 160 milliards de 2024. Le marché a en pratique doublé entre 2023 et 2025, et il a triplé depuis 2019.

Le volume projeté du marché en 2026 est estimé entre 250 et 300 milliards de dollars, selon les enquêtes auprès des acteurs.

| Marché secondaire du private equity (ordre de grandeur) | 2024 | 2025 (estimations) | Projections 2026 |

|---|---|---|---|

| Volume global de transactions | ~160 Md $ | 220–240 Md $ | ~250–300 Md $ |

| Croissance annuelle vs année précédente | – | +40 à +50 % | +10 à +20 % (attendu) |

| Part des LP‑led vs GP‑led (2025) | ~50 / 50 | ~50 / 50 | – |

| Part des seconds sur total marchés privés | < 5 % | < 5 % | Encore < 10 % |

Cette montée en puissance repose à la fois sur les ventes de portefeuilles par les investisseurs (LP‑led) et sur les opérations pilotées par les gérants (GP‑led), en particulier les fonds de continuation. Pour un investisseur qui veut entrer ou sortir d’entreprises non cotées, ces marchés offrent des points d’entrée et de sortie intermédiaires, parfois avant les événements de liquidité finaux (IPO ou cession industrielle).

Intégrer le contexte macro et les taux d’intérêt

Le lien entre taux d’intérêt et performance du private equity est plus subtil qu’on pourrait l’imaginer. Sur les données remontant à 1985, les corrélations brutes entre rendements des fonds et indicateurs de taux (courbe des taux, rendements des Treasuries) sont faibles et souvent statistiquement insignifiantes.

En revanche, la relation entre distributions et niveaux de taux est plus nette depuis la GFC : les distributions des fonds sont fortement corrélées négativement aux taux longs et courts. Autrement dit, dans l’ère récente, des taux plus bas se sont accompagnés d’un environnement d’exits plus favorable et de distributions plus abondantes, tandis que des taux plus élevés ont coïncidé avec des fenêtres de sortie plus étroites.

La performance des investissements dans les entreprises non cotées dépend d’abord de la dynamique économique globale (croissance, santé des marchés M&A et IPO), et non du seul niveau des taux. Dans un contexte de taux élevés persistants, les stratégies très dépendantes de l’effet de levier, comme les buyouts endettés, subissent une pression mécanique : elles doivent se réinventer via l’amélioration opérationnelle plutôt que par l’expansion des multiples.

Taux élevés, buyouts sous tension et opportunités

La remontée des taux en 2022 a frappé de plein fouet les LBO. Aux États‑Unis, le levier moyen a atteint 7 fois l’EBITDA, un niveau plus vu depuis la GFC, avant de se heurter à un environnement crédit plus contraint. Certaines entreprises issues de LBO fortement endettés ont déjà connu des faillites retentissantes, comme Pluralsight ou Alacrity, illustrant la fragilité de business models trop construits sur la dette bon marché.

Les taux plus élevés ont plusieurs effets en cascade sur l’investissement dans les entreprises non cotées :

La hausse des taux rend la dette plus chère et réduit l’effet de levier net des buyouts. Par ailleurs, les multiples de valorisation se contractent, surtout pour les sociétés à faible croissance ou à flux de trésorerie négatifs. En conséquence, les transactions évoluent vers moins de levier, davantage de co‑investissement en fonds propres, et des deals all‑equity ou quasi‑equity dans le growth et le venture.

Pour autant, l’histoire du private equity depuis les années 1970 montre qu’il peut prospérer dans un environnement de taux plus « normalisés ». Ce qui change, c’est la répartition du pouvoir de négociation entre gérants et investisseurs, la pression sur les frais, et la nécessité pour les fonds d’apporter un véritable « alpha opérationnel » plutôt que la simple ingénierie financière.

ESG, durabilité et création de valeur dans les non cotées

L’un des changements les plus profonds dans le private equity est l’intégration de l’ESG comme moteur de création de valeur, et non plus comme simple élément de marketing. Près de 73 % des investisseurs en private equity déclarent disposer d’un cadre ESG solide, et 90 % des Limited Partners affirment intégrer l’ESG dans leurs décisions d’investissement.

Milliards de dollars d’actifs représentés par les plus de 500 gérants et investisseurs de l’ESG Data Convergence Initiative (EDCI) autour de neuf indicateurs clés standardisés.

Les analyses comparatives suggèrent que cette bascule n’est pas qu’une question de réputation. Une étude EY‑Parthenon montre que les fonds dotés de pratiques ESG avancées enregistrent un taux de rendement interne pouvant être supérieur de 8 points à celui de leurs concurrents. Une analyse BCG/EDCI portant sur plus de 9 000 entreprises de portefeuille conclut à un surcroît de 4 à 7 % d’EBITDA sur la durée de détention lorsque les programmes ESG sont réellement pilotés.

Pour l’investisseur en entreprises non cotées, cela signifie que l’ESG devient un levier concret de valorisation, tant dans la réduction des risques (conformité réglementaire, résilience de la chaîne d’approvisionnement, sécurité au travail) que dans la croissance du chiffre d’affaires (différenciation commerciale, préférence des clients, accès à certains appels d’offres).

Un environnement réglementaire ESG en mutation

En parallèle, la réglementation se densifie, en particulier en Europe. Le règlement SFDR est en cours de refonte (« SFDR 2.0 ») autour de nouvelles catégories de produits (« Transition », « ESG Basics », « Sustainable Features »), chacune exigeant au moins 70 % d’alignement de portefeuille et des exclusions précises. La directive CSRD impose progressivement aux grandes entreprises européennes une publication standardisée d’informations de durabilité, tandis que la CSDDD exige l’identification et la gestion des impacts sur les droits humains et l’environnement dans la chaîne de valeur.

Les fonds de private equity doivent mettre en place des systèmes de collecte et vérification des données ESG pour leurs participations, souvent à partir de zéro. Disposer d’équipes et d’outils adaptés devient crucial pour la liquidité à la sortie, car acheteurs et marchés publics examinent ces critères de près.

Comment valoriser une entreprise non cotée ?

L’un des enjeux pratiques majeurs lorsqu’on investit dans le non coté est la valorisation. Contrairement aux sociétés cotées, privées de prix de marché continu, les entreprises non cotées doivent être évaluées via des méthodes indirectes. En pratique, le private equity combine plusieurs approches, en s’alignant souvent sur les recommandations des lignes directrices IPEV (International Private Equity and Venture Capital Valuation Guidelines).

Les grandes familles de méthodes sont connues : approche par les flux de trésorerie actualisés (DCF), méthode des comparables boursiers (multiples EV/EBITDA, EV/ventes, PER, etc.), analyse de transactions comparables, approche patrimoniale (actif net réévalué), ou encore valorisation par capitalisation des résultats.

Pour les sociétés matures et profitables, la méthode des multiples d’EBITDA est privilégiée (exemple : 6x à 10x l’EBITDA selon secteur, croissance et taille), en ajustant de l’endettement pour obtenir la valeur des capitaux propres. Pour les startups ou entreprises en forte croissance déficitaires, on utilise plutôt les multiples de chiffre d’affaires, avec des écarts marqués entre sociétés à forte croissance récurrente et acteurs cycliques.

Un enjeu clé propre au non coté est l’illiquidité. Il n’existe pas de marché secondaire continu pour la plupart des actions d’entreprises privées, ce qui justifie l’application de décotes de marchéabilité couramment comprises entre 15 et 30 %, parfois davantage lorsque l’horizon de liquidité est très incertain. De même, la détention majoritaire vs. minoritaire justifie l’application de primes de contrôle ou de décotes de minorité.

La construction du taux d’actualisation par approche « build-up » intègre des primes de taille, d’illiquidité, et des risques spécifiques (pays, secteur, gouvernance), reflétant une réalité plus risquée que celle des grandes sociétés cotées et aboutissant à un coût du capital supérieur.

Gérer le risque dans le non coté : un exercice à part entière

Investir dans les entreprises non cotées, c’est accepter une combinaison de risques spécifiques que l’on ne retrouve pas avec la même intensité sur les marchés liquides. Les principaux risques identifiés par les analyses couvrent :

Principaux risques à considérer pour un investissement dans des sociétés non cotées

Pas de sortie quotidienne, horizon de 8 à 12 ans au niveau du fonds, 5 à 7 ans par société.

Portefeuille typique limité à 10-20 sociétés, très éloigné d’un indice large.

Absence de prix de marché, recours à des modèles internes, risques de conflits d’intérêts.

Capacité de l’entreprise à exécuter son plan d’affaires.

Sanctions, normes ESG, antitrust, fiscalité.

Risque de refinancement de la dette dans un contexte de taux élevés.

Les meilleures pratiques observées dans l’industrie convergent vers une approche en trois lignes de défense : des équipes opérationnelles et deal au front, une fonction de contrôle des risques et de la conformité en supervision, et des audits externes et comités indépendants en dernier filet. Les gérants les plus avancés construisent un « cycle de vie du risque » depuis le deal jusqu’à la sortie, avec une base de référence pré‑closing, une remise à jour à 90 jours, des revues trimestrielles de portefeuille et un examen de « défendabilité » avant toute opération de cession.

Sortir des entreprises non cotées : stratégies d’exit

La question de la sortie est centrale dans le private equity. Si les entreprises restent privées plus longtemps, si les IPO ne peuvent pas absorber tout le stock et si les taux rend plus coûteux certains montages, les gérants doivent diversifier leurs trajectoires d’exit.

Les principales voies de sortie des participations non cotées sont désormais bien codifiées :

Présentation des principales voies de sortie pour un investissement en capital-investissement, classées par ordre de pertinence.

Vente à un acteur stratégique, souvent à un multiple généreux lorsque l’actif apporte une synergie forte.

Transfert rapide de contrôle entre gérants via une vente sponsor‑to‑sponsor.

Réservée aux entreprises technologiques et de santé de taille significative dans les fenêtres de marché favorables.

Conservation d’un actif à fort potentiel via un nouveau véhicule, avec option cash ou roll‑over pour les investisseurs.

Incluent le MBO (rachat par le management), la recapitalisation par dividende ou les opérations de liquidation.

Les données les plus récentes montrent une poussée spectaculaire des cessions industrielles : en 2025, les exits stratégiques ont progressé de 66 % sur un an, avec une hausse de 73 % en Amérique du Nord et de 82 % en Europe. Elles représenteraient environ 60 % des sorties en Europe, soit la plus forte proportion en dix ans. En parallèle, les opérations sponsor‑to‑sponsor ont augmenté de 21 % au niveau mondial.

En 2024, 96 véhicules de continuation ont été recensés, soit 14 % des sorties de private equity.

Pour un investisseur, ces mécanismes offrent une flexibilité nouvelle : possibilité de monétiser partiellement un actif tout en restant exposé, options de cash vs. roll dans un véhicule de continuation, accès à des actifs matures à plus courte durée de détention restante via les fonds secondaires.

Le rôle grandissant des fonds secondaires

Pour qui investit dans les entreprises non cotées, les fonds secondaires sont devenus une porte d’entrée stratégique. Ils permettent de se positionner sur des portefeuilles déjà investis, de réduire l’exposition à la « J‑curve » et de profiter d’une décote potentielle sur la valeur nette d’inventaire, tout en réduisant l’horizon de liquidité.

En 2025, les fonds secondaires ont levé un montant record proche de 95 milliards de dollars.

Pour l’instant, ce segment reste sous‑dimensionné par rapport à la taille du marché primaire, ce qui crée des conditions encore largement favorables aux acheteurs. De nombreux LPs découvrent à peine ce marché comme vendeur, plus de la moitié des cédants en 2025 étant des primo‑vendeurs. À cela s’ajoute une montée en puissance des véhicules evergreen accessibles aux clientèles fortunées, qui intègrent désormais des poches secondaires comme brique de base de leur allocation.

Technologies, IA et secteurs phares du non coté

Si le private equity investit dans tous les secteurs de l’économie réelle (santé, industrie, services, consommation, énergie, immobilier, infrastructures, etc.), les technologies et la finance tiennent aujourd’hui une place à part.

Les sondages récents montrent que le secteur Technologie‑Médias‑Télécoms est cité comme cible prioritaire par 58 % des investisseurs, devant les services financiers (57 %). Dans les flux récents de capital, la technologie capte environ un quart de la valeur des transactions, devant la santé et d’autres secteurs comme l’immobilier ou les services.

Plus de la moitié des entreprises en portefeuille de certains fonds mid-market ont lancé des initiatives IA, comme les agents de support client, l’automatisation du code, la maintenance prédictive et la tarification dynamique. Ces projets renforcent l’avantage compétitif et la valeur des sociétés, surtout dans les logiciels d’entreprise, la cybersécurité, la finance embarquée et l’industrie 4.0.

Les segments où les investisseurs voient le plus de potentiel à long terme dans le non coté incluent :

Cinq domaines technologiques majeurs propulsant la transformation des entreprises et de la société

Applications horizontales et verticales, automatisation de flux, outils de développement et infrastructures d’IA

Banque digitale, infrastructures de paiement, wealthtech et stablecoins

Protection des données, gestion des identités et accès, KYC/AML et traçabilité

Plateformes de consommation, marketplaces, agents d’achat IA, moteurs d’optimisation générative et gaming

Chaîne d’approvisionnement, logiciels industriels, robotique, espace et systèmes autonomes

Pour les entreprises non cotées de ces secteurs, le private equity offre du capital, mais aussi des capacités d’accompagnement (recrutement, go‑to‑market international, M&A ciblée) difficilement trouvables ailleurs.

ESG, nature et climat : une nouvelle frontière pour les non cotées

Au‑delà du climat, la question de l’impact sur la biodiversité, les ressources naturelles et les communautés devient centrale. L’Alliance Net‑Zero Asset Owner a inclus le private equity et la dette privée dans ses protocoles de fixation de trajectoires de réduction d’émissions, tandis que la Science Based Targets initiative (SBTi) a lancé en 2025 un standard spécifique pour les institutions financières (FINZ), incluant les investisseurs en private equity.

Les participations détenues à au moins 25 % ou avec un siège au conseil sont incluses dans les objectifs de décarbonation à court terme. Pour un investisseur en non-coté, mesurer et piloter les émissions financées est crucial, car elles représentent plus de 90 % de son empreinte carbone totale.

Les entreprises non cotées se retrouvent donc au cœur de cette transformation, souvent avec des moyens humains limités par rapport aux grandes capitalisations cotées. Les fonds qui savent industrialiser l’accompagnement (outils de reporting, référentiels – ESRS, GRI, SASB –, partenariats avec des prestataires spécialisés, certifications type ISO 14064/14068, programmes de neutralité carbone crédibles) disposent d’un avantage compétitif évident.

Accès des investisseurs et structuration des allocations

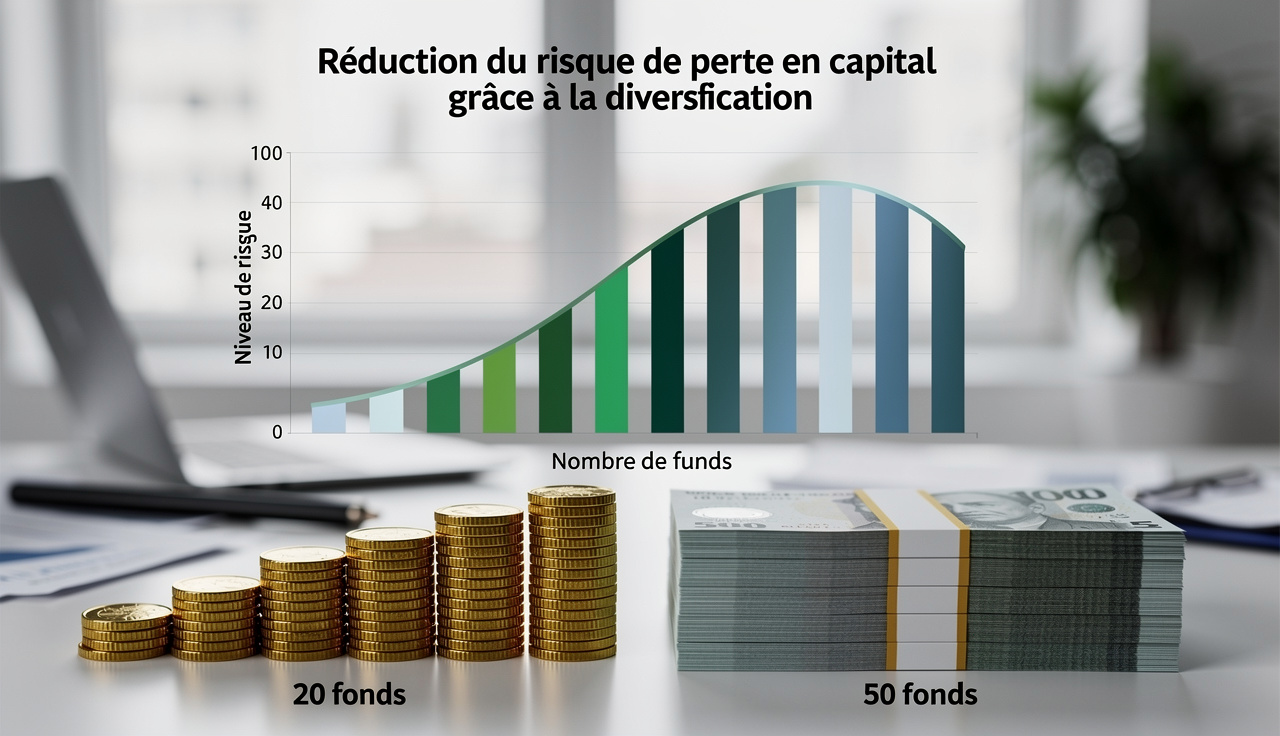

Pour l’investisseur final, l’accès aux entreprises non cotées passe traditionnellement par des fonds fermés, avec des tickets minimum élevés et des durées de vie de 8 à 12 ans. Les grands institutionnels construisent des portefeuilles diversifiés par stratégie (venture, growth, buyout, secondaire, dette privée, infrastructures), par zone géographique et par millésime (vintage years), en acceptant que la poche illiquide représente une part significative de l’allocation globale.

Pour les investisseurs privés, l’accès passe de plus en plus par :

Différentes options pour accéder à des actifs alternatifs ou liquides, via des véhicules adaptés et des plateformes innovantes.

Fonds d’investissement ou ELTIF permettant des tickets d’entrée plus accessibles.

Fonds diversifiés investissant dans plusieurs fonds ou stratégies illiquides.

Véhicules offrant une liquidité périodique sous conditions, pour plus de flexibilité.

Mutualisation de l’accès à des fonds institutionnels, parfois avec un marché secondaire interne.

La clé, pour un particulier comme pour un family office, est de traiter le non coté comme une allocation de long terme, distincte des poches liquides, et de calibrer le pourcentage du patrimoine qui y est consacré en fonction de son horizon et de sa tolérance au risque de perte en capital. Les pratiques de place recommandent de conserver 10 à 20 % du portefeuille en actifs liquides pour faire face aux appels de fonds et aux besoins à court terme, et de lisser l’exposition aux non cotés sur plusieurs années pour profiter de la diversification par millésime.

Vers un private equity plus transparent, plus régulé… et plus accessible

Enfin, un mouvement de fond mérite l’attention de tout investisseur intéressé par les entreprises non cotées : l’ouverture progressive de cette classe d’actifs à une base d’épargnants plus large, dans un cadre réglementaire plus structuré.

Régulateurs et législateurs travaillent sur plusieurs fronts :

Modernisation des règles et création de nouveaux instruments pour améliorer la liquidité, la transparence et l’accès au capital des sociétés privées.

Modernisation des offres privées, rehaussement des seuils d’investisseurs qualifiés et renforcement des plateformes de financement participatif.

Création de marchés secondaires pour les titres privés offrant une liquidité intermittente sans cotation classique.

Développement de fonds à long terme, semi-liquides et produits dédiés à l’épargne retraite.

Renforcement des exigences de transparence, gestion des conflits d’intérêts et prévention des abus (frais, liquidité, valorisation).

Cette évolution ne supprime ni l’illiquidité ni la complexité inhérentes au private equity, mais elle crée un cadre où les investisseurs, professionnels comme non professionnels, peuvent progressivement accéder à la croissance des entreprises non cotées avec des garde‑fous plus clairs.

Investir dans les entreprises non cotees via le private equity, c’est accepter un monde où la liquidité est rare, mais où la création de valeur reste puissante, souvent en amont des marchés publics. C’est un monde où les performances ne dépendent pas seulement de l’évolution des taux ou des multiples, mais de la capacité des gérants à améliorer concrètement les entreprises : stratégie, opérations, numérique, ESG, gouvernance.

La profondeur du marché secondaire, la sophistication des outils de gestion du risque, l’intégration de l’ESG comme levier économique et l’accès élargi pour de nouveaux investisseurs transforment l’investissement dans le non coté. Le private equity est une classe d’actifs distincte avec ses cycles, risques et opportunités, nécessitant compréhension, choix de partenaires adaptés et calibration lucide de l’exposition.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.