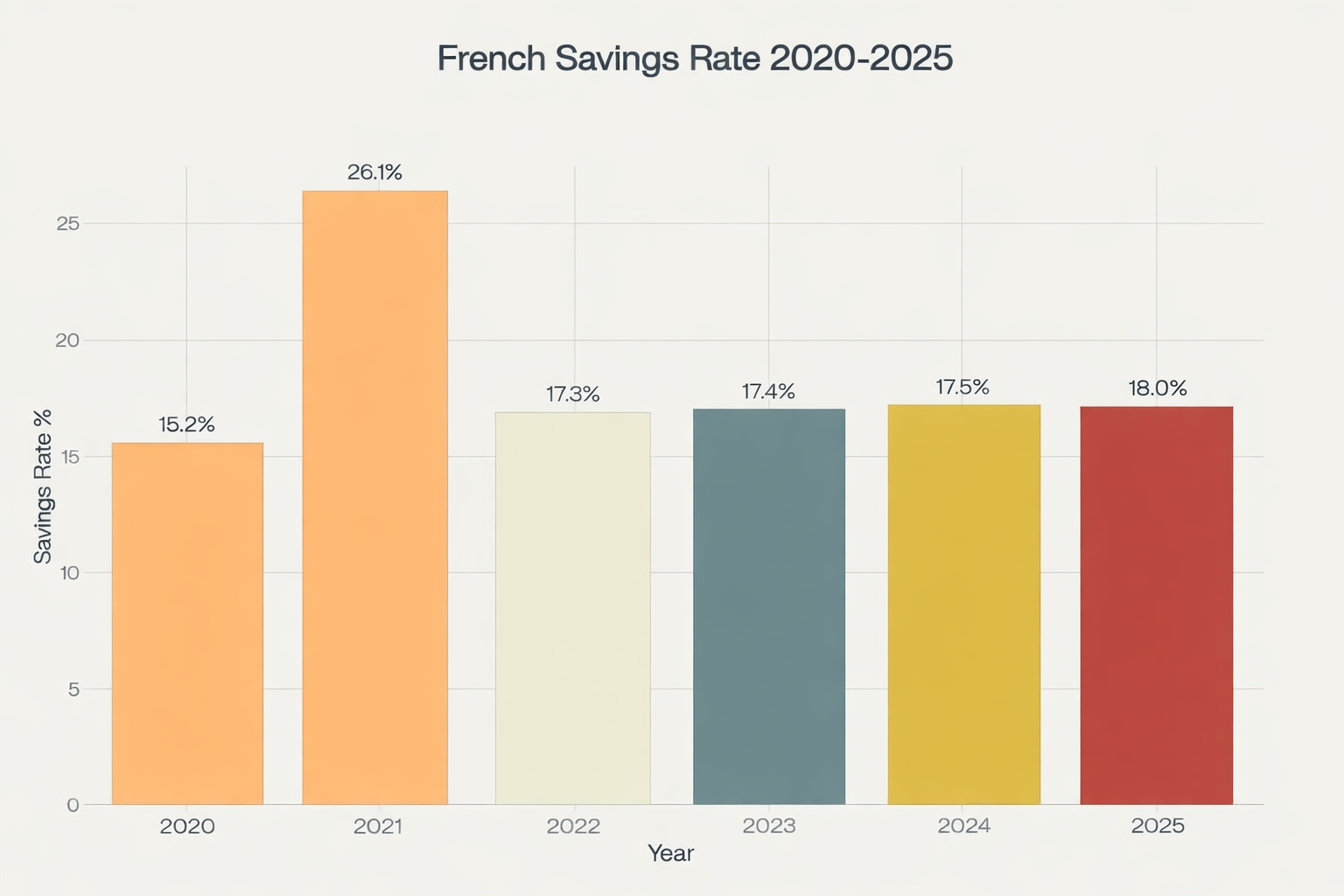

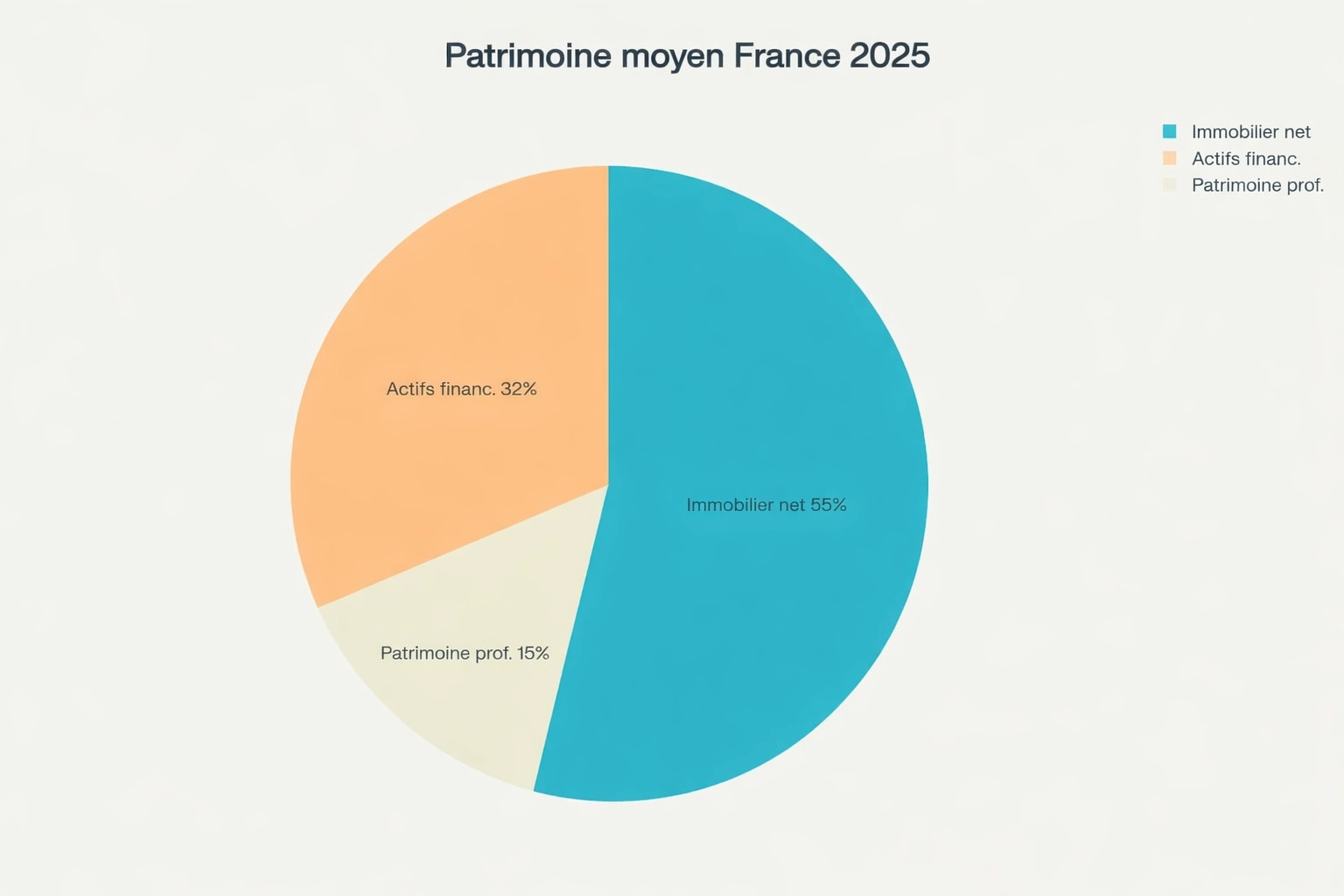

Dans un contexte économique marqué par une inflation persistante et des incertitudes géopolitiques, établir un bilan patrimonial 2026 s’impose comme une démarche incontournable pour optimiser sa situation financière. Avec un taux d’épargne français atteignant 18% au quatrième trimestre 2024 et un patrimoine net moyen de 446 000 euros par ménage, les Français accumulent des liquidités mais peinent souvent à structurer efficacement leur patrimoine.

Ce guide vous accompagne dans la réalisation d’un bilan patrimonial complet, en vous fournissant des exemples concrets, des outils pratiques et une méthodologie éprouvée pour prendre les bonnes décisions financières.

Retrouvez le podcast de cet article ci-dessous :

Cet article a pour vocation de présenter, à titre strictement informatif, les principes et enjeux du bilan patrimonial ainsi que certaines pistes de structuration et de diversification, notamment à l’international. Malgré le soin apporté à l’exactitude des informations, toute stratégie patrimoniale comporte des aléas (évolution réglementaire, fiscalité, marchés, change, liquidité).

Les données chiffrées, projections et exemples mentionnés sont indicatifs et ne constituent en aucun cas une promesse de performance ou de résultat. Toute décision doit être prise en tenant compte de votre situation personnelle.

Il est fortement recommandé de solliciter l’avis de professionnels qualifiés (conseiller en gestion de patrimoine, avocat fiscaliste, expert-comptable ou notaire) avant toute mise en œuvre. L’auteur décline toute responsabilité quant aux choix effectués sur la base de cet article.

N’hésitez pas à me contacter pour en savoir plus.

Qu’est-ce qu’un bilan patrimonial en 2026 ?

Le bilan patrimonial constitue une photographie complète de votre situation financière à un instant donné. Plus qu’un simple inventaire, il s’agit d’un véritable audit qui analyse votre patrimoine sous tous ses aspects : financier, immobilier, fiscal, juridique et successoral.

Évolutions marquantes en 2026

L’année 2026 marque plusieurs ruptures importantes dans le paysage patrimonial français. Le contexte économique actuel se caractérise par une épargne brute record de 343,4 milliards d’euros en 2026, un regain d’intérêt pour l’assurance-vie avec 29,4 milliards d’euros de collecte, et des unités de compte performantes dans un environnement de taux en décrue progressive.

Les nouveautés réglementaires 2026 incluent l’évolution de la fiscalité de l’épargne et les nouvelles contraintes réglementaires qui redéfinissent les stratégies d’optimisation patrimoniale.

Différences avec l’audit patrimonial

Bien que ces termes soient souvent utilisés de manière interchangeable, le bilan patrimonial se concentre sur l’état des lieux quantitatif, tandis que l’audit patrimonial englobe une démarche d’analyse qualitative et de recherche d’optimisations.

| Aspect | Bilan patrimonial | Audit patrimonial |

|---|---|---|

| Objectif | Inventaire quantitatif | Analyse et optimisation |

| Périmètre | État des lieux actuel | Projections et stratégies |

| Livrables | Tableaux de synthèse | Recommandations détaillées |

| Fréquence | Annuelle | Tous les 3-5 ans |

Un bilan patrimonial actualisé est recommandé tous les 3 à 5 ans ou lors d’événements majeurs (mariage, naissance, héritage, changement professionnel).

Pourquoi faire un bilan patrimonial ?

Sept raisons concrètes de réaliser son bilan

1. Optimiser sa fiscalité dans un contexte changeant

Avec le plafonnement des niches fiscales maintenu à 10 000 euros et l’évolution constante de la réglementation, un bilan permet d’identifier les leviers d’optimisation encore disponibles.

2. Préparer efficacement sa retraite

Face à l’incertitude sur l’évolution du système de retraite, constituer un patrimoine complémentaire devient crucial. Les Français épargnent en moyenne 240 euros par mois en 2026, mais cette épargne est-elle optimalement orientée ?

3. Sécuriser la transmission familiale

Avec 65% des familles qui négligent les aspects successoraux, un bilan permet d’anticiper et d’optimiser la transmission en utilisant les abattements et dispositifs légaux.

4. Diversifier intelligemment ses investissements

L’analyse révèle que 45% des investisseurs manquent de diversification, s’exposant à des risques concentrés sur certaines classes d’actifs.

5. Identifier les gisements d’économies

Les frais cachés représentent souvent 2 à 3% de rendement perdu annuellement. Un audit permet de les identifier et de les réduire.

6. Adapter sa stratégie à son profil

Chaque situation nécessite une approche personnalisée selon l’âge, la situation familiale et les objectifs financiers.

7. Calculer le ROI de ses investissements

Un bilan permet de mesurer la rentabilité réelle de vos placements et d’ajuster votre allocation d’actifs en conséquence.

Études de cas par profil

Jeune couple (30 ans) :

- Objectif : Acquisition résidence principale + constitution épargne enfants

- ROI attendu : 4-6% sur 15 ans avec profil équilibré

- Priorités : PEL, assurance-vie, PER

Dirigeant d’entreprise (45 ans) :

- Objectif : Optimisation fiscale + préparation transmission

- ROI attendu : 6-8% avec horizon 20 ans

- Priorités : Holding patrimoniale, défiscalisation, diversification

Préparation retraite (55 ans) :

- Objectif : Sécurisation + revenus complémentaires

- ROI attendu : 3-5% avec sécurisation progressive

- Priorités : PER, assurance-vie, immobilier locatif

| Données clés épargne 2025-2026 | Valeur |

|---|---|

| Taux d’épargne français | 18% |

| Patrimoine net moyen | 446 000€ |

| Patrimoine médian | 185 000€ |

| Collecte assurance-vie | 29,4 Mds€ |

| Épargne mensuelle moyenne | 240€ |

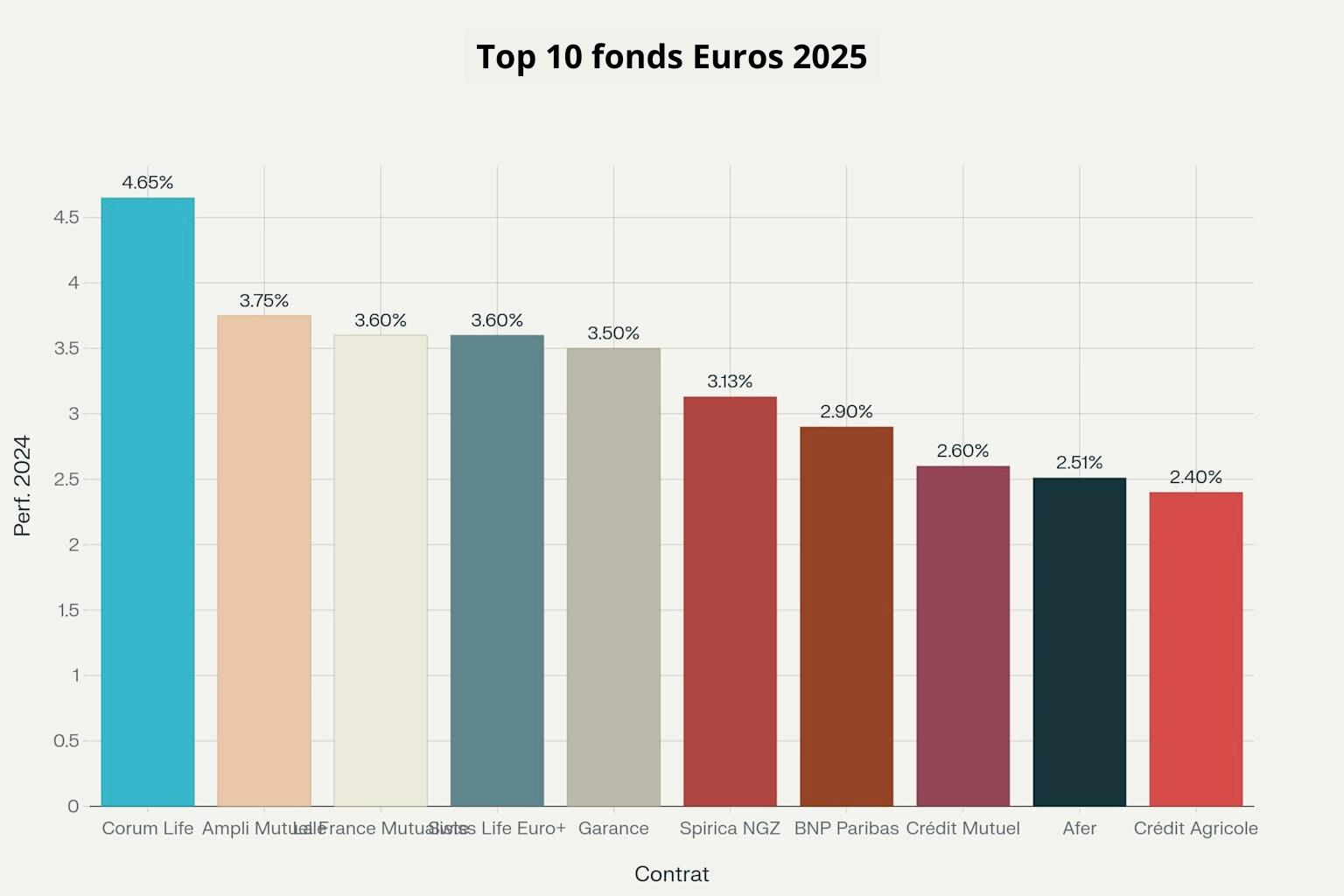

| Rendement moyen fonds euros | 2,5% |

Le patrimoine médian français s’établit à 185 000 euros, révélant de fortes disparités puisque les 10% les plus riches détiennent 54% du patrimoine total.

Comment réaliser son bilan patrimonial ?

Méthode en 6 étapes détaillées

Étape 1 : Collecte et inventaire (2-3 semaines)

La phase d’inventaire constitue le socle de votre bilan. Elle nécessite de rassembler 15 à 20 documents essentiels :

Documents patrimoniaux :

- Relevés de comptes bancaires (12 derniers mois)

- Contrats d’assurance-vie et épargne retraite

- Actes de propriété et estimations immobilières

- Portefeuilles boursiers (PEA, compte-titres)

- Contrats d’assurance (prévoyance, dommages)

Documents fiscaux et juridiques :

- Déclarations d’impôt sur le revenu (3 dernières années)

- Avis d’imposition et taxe foncière

- Contrat de mariage ou PACS

- Testaments et donations existantes

Documents de charges et passifs :

- Tableaux d’amortissement des crédits

- Relevés de dettes diverses

- Factures récurrentes et charges fixes

Étape 2 : Diagnostic et évaluation (1-2 semaines)

Cette phase d’analyse des données collectées permet de dégager votre situation nette réelle :

- Calcul du patrimoine brut par catégorie d’actifs

- Évaluation des passifs et endettement résiduel

- Détermination du patrimoine net (actifs – passifs)

- Analyse de la répartition par classe d’actifs

Étape 3 : Définition des objectifs (1 semaine)

Un questionnaire structuré permet d’identifier vos priorités :

- Objectifs à court terme (1-3 ans) : épargne de précaution, projets

- Objectifs à moyen terme (3-10 ans) : acquisition, enfants

- Objectifs à long terme (>10 ans) : retraite, transmission

Étape 4 : Analyse de votre profil investisseur

Votre profil détermine votre stratégie d’allocation :

- Profil prudent : 80-90% placements sécurisés

- Profil équilibré : 60-70% sécurisé, 30-40% dynamique

- Profil dynamique : 40-60% sécurisé, 40-60% actions/immobilier

Étape 5 : Préconisations personnalisées (1-2 semaines)

Le rapport détaillé présente :

- Diagnostic de l’existant avec points forts/faibles

- Recommandations d’optimisation par axe

- Plan d’action hiérarchisé avec calendrier

- Simulations financières et fiscales

Étape 6 : Mise en œuvre et suivi (continu)

La phase de concrétisation comprend :

- Ouverture des nouveaux supports recommandés

- Arbitrages et rééquilibrages nécessaires

- Mise en place des optimisations fiscales

- Suivi semestriel ou annuel de la performance

Templates et outils téléchargeables

| Outil | Description | Utilité |

|---|---|---|

| Checklist documents | 20 documents essentiels | Collecte exhaustive |

| Bilan patrimonial Excel | Calcul automatique actifs/passifs | Diagnostic instantané |

| Simulateur allocation | Répartition selon profil risque | Optimisation portefeuille |

| Tracker performance | Suivi rendements placements | Contrôle régulier |

| Calculateur fiscal | Optimisation niches 2026 | Économies d’impôts |

Un bilan patrimonial complet réalisé par un professionnel coûte entre 800 et 2 500 euros selon la complexité, mais les outils numériques permettent désormais une première approche gratuite de qualité.

Exemples concrets de bilans patrimoniaux

Cas pratique n°1 : Couple de jeunes actifs (Marie et Pierre, 32 ans)

Situation initiale :

- Revenus : 85 000 € nets annuels (cadres salariés)

- Patrimoine actuel : 150 000 €

- Objectifs : Achat résidence principale + 2 enfants prévus

Répartition patrimoine :

- Épargne bancaire : 45 000 € (30%)

- Assurance-vie : 35 000 € (23%)

- PEA : 25 000 € (17%)

- Épargne salariale : 30 000 € (20%)

- Véhicules : 15 000 € (10%)

Diagnostic : Épargne trop concentrée sur les livrets (rendement 2,4%), manque de diversification immobilière.

Préconisations :

- Optimisation court terme : Transfert 20 000 € vers fonds euros assurance-vie (rendement 2,8%)

- Projet immobilier : Constitution apport 80 000 € sur 18 mois via épargne + arbitrage AV

- Fiscalité : Ouverture PER pour déduction fiscale (économie 2 400 €/an)

- Diversification : Renforcement allocation actions PEA (horizon 25 ans)

Résultats projetés : Patrimoine de 450 000 € à 40 ans avec acquisition RP et épargne enfants constituée.

Cas pratique n°2 : Dirigeant d’entreprise (Laurent, 48 ans)

Situation initiale :

- Revenus : 180 000 € (gérant majoritaire SARL)

- Patrimoine : 1 200 000 €

- Objectifs : Optimisation fiscale + transmission à 3 enfants

Composition patrimoine :

- Immobilier : 650 000 € (54%)

- Participations société : 350 000 € (29%)

- Assurance-vie : 120 000 € (10%)

- Liquidités : 80 000 € (7%)

Diagnostic : Concentration risque sur l’entreprise, fiscalité sub-optimale (TMI 41%), transmission non préparée.

Préconisations :

- Holding patrimoniale : Création pour optimiser flux dividendes et investissements

- Diversification : 100 000 € en SCPI défiscalisantes (rendement 5,5% en 2026)

- Transmission : Donations familiales en nue-propriété (économie 200 000 € droits)

- Retraite dirigeant : PER Madelin 83 000 €/an (économie fiscale 34 000 €)

Impact fiscal annuel : Économie de 45 000 € d’impôts et optimisation transmission.

Cas pratique n°3 : Préparation retraite (Françoise, 58 ans)

Situation initiale :

- Revenus : 75 000 € (cadre supérieur)

- Patrimoine : 850 000 €

- Objectifs : Sécurisation + revenus complémentaires 2 500 €/mois

Répartition actuelle :

- Résidence principale : 350 000 € (41%)

- Assurance-vie : 280 000 € (33%)

- Épargne bancaire : 120 000 € (14%)

- Portefeuille actions : 100 000 € (12%)

Diagnostic : Allocation trop défensive, besoin de revenus réguliers, fiscalité succession à optimiser.

Stratégie de sécurisation progressive :

- Réallocation graduelle : 70% sécurisé à 60 ans, 80% à 65 ans

- Génération revenus : SCPI rendement 4,5% + rente viagère différée

- Optimisation fiscale : Rachats programmés AV après 8 ans (abattement)

- Transmission : Clause bénéficiaire optimisée et donations avant 70 ans

Projection revenus : 2 800 € mensuels complémentaires à partir de 65 ans.

| Profil | Âge | Patrimoine initial | Objectif principal | Gain attendu |

|---|---|---|---|---|

| Couple actifs | 32 ans | 150 000€ | Acquisition RP | +200% en 8 ans |

| Dirigeant | 48 ans | 1 200 000€ | Optimisation fiscale | 45 000€/an économisés |

| Préretraite | 58 ans | 850 000€ | Revenus complémentaires | 2 800€/mois |

Ces exemples montrent qu’un bilan bien mené génère en moyenne 15 à 25% d’amélioration de la performance patrimoniale grâce aux optimisations identifiées.

Outils et ressources gratuits

Comparatif des solutions numériques 2026

Plateformes complètes (agrégateurs) :

Grisbee : Bilan patrimonial automatisé gratuit

- Avantages : Synchronisation comptes, calculs IFI/succession automatiques

- Limites : Conseil limité, pas d’accompagnement personnalisé

Selexium : Simulation rapide en ligne

- Avantages : Diagnostic par email, prise en compte dispositifs fiscaux

- Limites : Analyse superficielle, orientation commerciale

Yomoni : Bilan patrimonial digital

- Avantages : Interface intuitive, recommandations personnalisées

- Limites : Focus gestion pilotée, frais de gestion élevés

Templates Excel téléchargeables

- Inventaire automatisé actifs/passifs & calcul du patrimoine net par personne & répartition par classe d’actifs (graphique camembert automatique)

→ Fichier Excel “Comment faire un vrai bilan de patrimoine ? Fichier Excel gratuit”

https://www.frenchpotential.com/comment-faire-un-vrai-bilan-de-patrimoine-fichier-excel-gratuit/ - Suivi de l’évolution annuelle du patrimoine (onglet “bilan mensuel” avec suivi mois par mois et alertes de rééquilibrage)

→ “Tableau de suivi sur Excel” par Avenue des investisseurs

https://avenuedesinvestisseurs.fr/outils/

Simulateur d’allocation par profil

- Questionnaire profil investisseur intégré (horizon, tolérance risque, objectifs)

→ Questionnaire en ligne CIC (exportable en Excel via “Imprimer”)

https://www.cic.fr/fr/particuliers/epargne/questionnaire-investisseur-financier.html - Allocation cible selon âge et objectifs + comparateur actuel vs cible + plan de rééquilibrage automatique

→ Fichier “Bilan patrimoine et allocation” (Google Sheet / Excel) par Horiz.io

https://horiz.io/investissement-immobilier/excel-suivi-patrimoine-google-sheet

Calculateur de fiscalité 2026

- Simulation PER (disponible fiscal annuel)

→ Simulateur PER Boursorama (export Excel possible)

https://www.boursorama.com/patrimoine/retraite/simulateur-plan-epargne-retraite-per - Optimisation niches fiscales (plafond niches)

→ Guide & modèle Excel de calcul d’impôt Bercy / Exceleur

https://www.exceleur.fr/excel-calcul-des-impots/ - Calcul plus-values et abattements

→ Simulateur impôt plus-value mobilière VH Avocats

https://vhavocats.fr/simulateur_pv-mobiliere.php - Simulation droits succession et donation

→ Simulateur “droits de succession et donation” (Excel) par CorrigeTonImpôt

https://www.corrigetonimpot.fr/simulateur-excel-droit-succession-donation-impot/

Calculateurs en ligne spécialisés

Outil | Fonction | Utilité |

|---|---|---|

| Simulation retraite | Revenus futurs et besoins | Planification long terme |

| Capacité d’emprunt | Projet immobilier | Faisabilité acquisition |

| Optimiseur fiscal | Comparaison défiscalisation | Économies d’impôts |

| Simulateur transmission | Droits succession | Stratégies d’optimisation |

Les outils gratuits permettent une première approche satisfaisante, mais un accompagnement professionnel reste recommandé pour les patrimoines supérieurs à 500 000 euros ou les situations complexes.

Erreurs fréquentes à éviter

Top 8 des erreurs qui coûtent cher

1. Négliger l’évaluation complète (60% des particuliers)

Impact : Jusqu’à 20% de sous-performance

Solution : Inventaire exhaustif incluant tous les actifs, même mineurs

2. Manque de diversification (45% des investisseurs)

Impact : Risque de pertes importantes par concentration

Solution : Répartition 60/40 ou 70/30 selon profil, diversification géographique et sectorielle

3. Ignorer les frais cachés (70% des épargnants)

Impact : 2 à 3% de rendement perdu annuellement

Solution : Audit systématique des frais de gestion, droits d’entrée, commissions

4. Sous-estimer l’optimisation fiscale (55% des contribuables)

Impact : 10 à 30% d’impôts évitables

Solution : Planification fiscale annuelle, utilisation optimale des niches

5. Négliger la transmission (65% des familles)

Impact : Droits de succession élevés, conflits familiaux

Solution : Anticipation donations, optimisation clause bénéficiaire, testament

6. Absence de mise à jour (80% des patrimoines)

Impact : Obsolescence de la stratégie

Solution : Révision annuelle, ajustement aux évolutions légales et personnelles

7. Décisions émotionnelles (40% des décisions)

Impact : Pertes par volatilité, mauvais timing

Solution : Stratégie documentée, discipline d’investissement, vision long terme

8. Mauvais timing fiscal (50% des stratégies)

Impact : Opportunités d’optimisation manquées

Solution : Planification en début d’année, anticipation des échéances

Signaux d’alerte à surveiller

| Indicateur de risque | Seuil critique | Action recommandée |

|---|---|---|

| Concentration sur un actif | > 50% | Diversification immédiate |

| Rendement global | < Inflation (3,5%) | Révision allocation |

| Fiscalité excessive | > 35% des gains | Optimisation urgente |

| Épargne précaution | < 6 mois charges | Constitution prioritaire |

| Endettement | > 35% revenus | Désendettement |

Conseils préventifs :

- Diversification minimale : 5 classes d’actifs différentes

- Révision semestrielle : Performance et allocation

- Veille réglementaire : Évolutions fiscales et légales

- Formation continue : Compréhension des mécanismes financiers

Une erreur de diversification peut faire perdre 40 à 60% de capital lors de crises sectorielles, comme l’ont vécu les investisseurs concentrés sur la technologie en 2022.

CGP vs DIY : que choisir ?

Comparatif objectif des approches

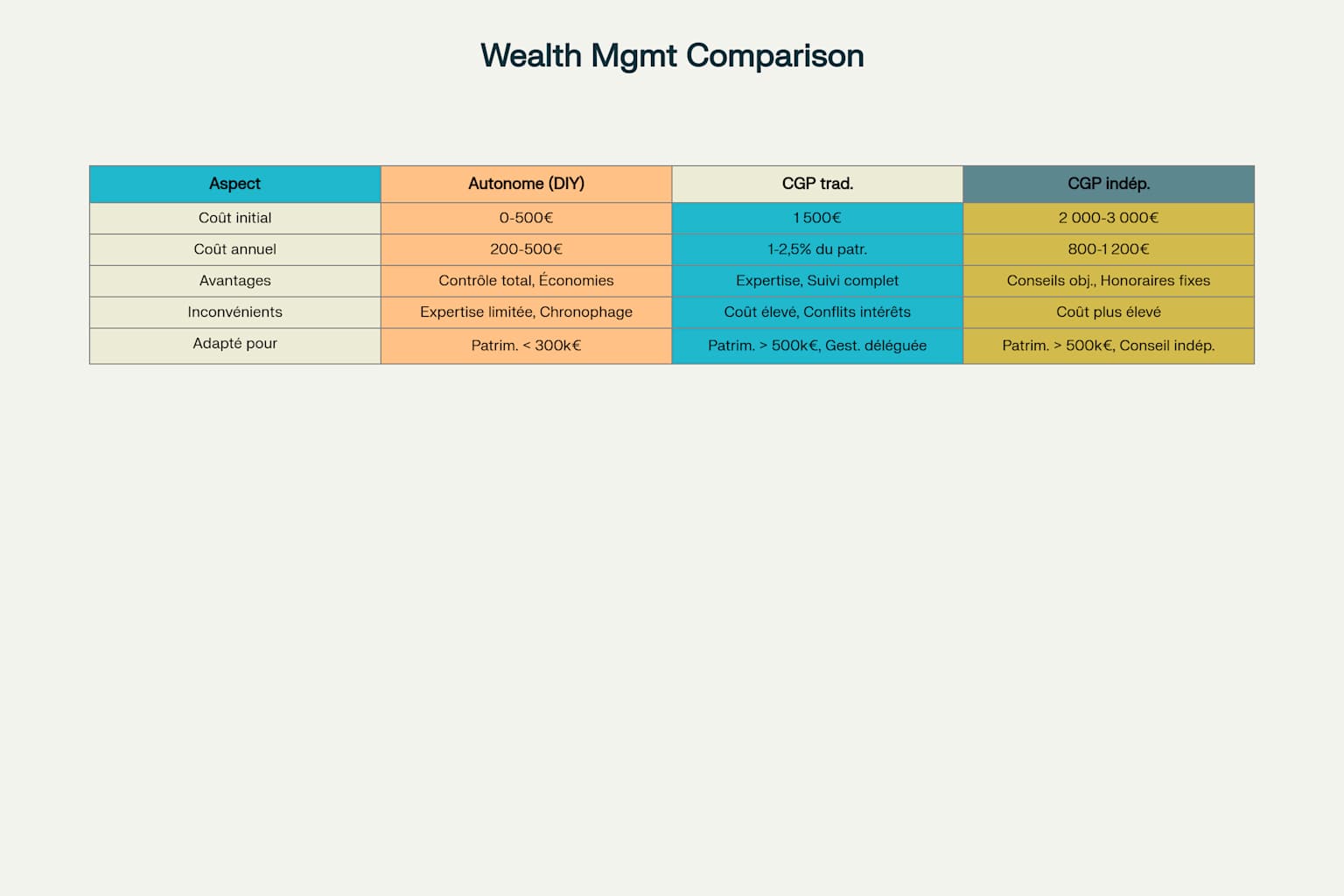

Approche autonome (Do It Yourself) :

Avantages :

- Coût nul : Économie de 800 à 2 500 € d’honoraires

- Contrôle total : Décisions prises en autonomie

- Formation personnelle : Montée en compétence progressive

- Outils gratuits : Accès aux plateformes numériques

Inconvénients :

- Expertise limitée : Risque d’erreurs coûteuses

- Chronophage : 40 à 60 heures pour un bilan complet

- Veille complexe : Évolutions réglementaires constantes

- Biais comportementaux : Décisions émotionnelles

Accompagnement par CGP :

Avantages :

- Expertise professionnelle : Maîtrise fiscale et juridique

- Approche globale : Vision patrimoniale complète

- Réseau partenaires : Notaires, avocats, experts-comptables

- Suivi personnalisé : Adaptation aux évolutions

Inconvénients :

- Coût élevé : 1 à 3% de commission annuelle

- Risque commercial : Orientation vers produits rémunérateurs

- Dépendance : Perte d’autonomie décisionnelle

- Qualité variable : Hétérogénéité des compétences

Critères de choix selon situation

Optez pour l’autonomie si :

- Patrimoine < 300 000 € et situation simple

- Temps disponible pour formation et suivi

- Appétence pour la finance et fiscalité

- Volonté de maîtriser ses décisions

Choisissez l’accompagnement si :

- Patrimoine > 500 000 € ou situation complexe

- Objectifs de transmission et optimisation fiscale

- Manque de temps ou d’expertise

- Besoin de sécurisation juridique

Approche hybride recommandée :

- Phase 1 : Bilan initial autonome avec outils gratuits

- Phase 2 : Validation par CGP indépendant (honoraires)

- Phase 3 : Mise en œuvre autonome avec suivi ponctuel

Coûts réels comparés

| Approche | Coût initial | Coût annuel | Coût 10 ans | Patrimoine adapté |

|---|---|---|---|---|

| DIY | 200-500€ | 200-500€ | 2-5k€ | < 300k€ |

| CGP traditionnel | 1 500€ | 1,5-2,5% | 25-40k€ | > 500k€ |

| CGP indépendant | 2-3k€ | 800-1 200€ | 10-15k€ | > 500k€ |

L’ économie réalisée avec un CGP de qualité (optimisations fiscales, évitement d’erreurs) compense généralement ses honoraires au-delà de 300000 euros de patrimoine.

Un bilan patrimonial bien mené constitue la fondation de toute stratégie financière réussie. En 2026, face aux défis économiques et aux évolutions réglementaires, cette démarche devient plus que jamais indispensable pour sécuriser et développer votre patrimoine.

Que vous choisissiez l’autonomie ou l’accompagnement professionnel, l’essentiel réside dans le passage à l’action. Les outils et méthodes présentés dans ce guide vous donnent toutes les clés pour débuter sereinement cette démarche structurante.

N’hésitez pas à nous contacter pour bénéficier d’un accompagnement personnalisé et approfondir l’analyse de votre situation patrimoniale.

🎯 OFFRE SPÉCIALE 2026 – Bilan patrimonial international personnalisé (100 % offert)

En tant que spécialiste indépendant en structuration et stratégie patrimoniale internationale, je ne commercialise aucun produit financier. Mon métier : analyser, structurer et optimiser votre patrimoine avec une approche objective et sur mesure.

2026 s’annonce comme une année charnière. Pression fiscale accrue, instabilité géopolitique, rendements domestiques sous tension : rester exclusivement exposé à la France devient un risque stratégique.

Vous vous interrogez sur la pertinence d’une diversification immobilière à l’étranger ? Vous ne savez pas quelle stratégie correspond réellement à votre profil patrimonial ?

Je vous propose un bilan patrimonial international complet, confidentiel et personnalisé, offert pour une durée limitée.

Contenu du bilan patrimonial (consultation OFFERTE – édition 2026)

🔍 Analyse globale de votre situation

- Cartographie de vos actifs (immobilier, financier, liquidités)

- Étude des revenus, charges et niveau d’endettement

📑 Lecture fiscale prospective – France 2026

- Sensibilité de votre patrimoine aux évolutions fiscales à venir

- Identification des zones de pression et leviers d’optimisation

🌍 Axes de diversification internationale

- Sélection ciblée de 1 à 3 juridictions pertinentes selon votre profil, vos objectifs et votre horizon

- Comparaison rendement / fiscalité / stabilité

🧭 Plan stratégique sur 12 mois

- Feuille de route claire et priorisée pour 2026

- Étapes concrètes, décisions clés et calendrier d’action

💰 Projection d’impact financier

- Estimation des gains potentiels liés à la diversification (rendement et fiscalité)

Exemples de résultats observés

Profil orienté rendement :

➡️ 6 à 10 % de rendement annuel à l’international

vs ~3,5 % en moyenne sur des actifs équivalents en France

👉 soit +16 000 € par an sur un capital de 300 000 €

Accéder au bilan patrimonial offert

Étape 1 : compléter le formulaire de contact

👉 https://www.cyriljarnias.fr/contact/

Étape 2 : je vous contacte directement pour un échange confidentiel

Offre strictement limitée – 2026

Cette consultation est réservée aux 50 premiers investisseurs s’inscrivant avant le 1er Mars 2026.

Au-delà, le bilan sera facturé à son tarif habituel : 2 500 €.

Chaque mois d’attente réduit vos marges de manœuvre : fiscalité en hausse, opportunités internationales plus rares, actifs de qualité déjà sécurisés par les investisseurs les plus réactifs.

[DEMANDER MON BILAN PATRIMONIAL INTERNATIONAL OFFERT]

Aucun engagement.

Aucune vente de produit.

Une analyse indépendante, confidentielle, destinée à des investisseurs sérieux souhaitant structurer intelligemment leur patrimoine en 2026.

👉 La fiscalité française n’est pas une fatalité. C’est un signal.

Votre bilan patrimonial vous montre précisément comment passer d’un patrimoine concentré à un portefeuille international équilibré, plus robuste et plus performant.

Le bon moment pour agir, c’est maintenant.