Parler d’argent, de maladie, de dépendance ou de décès n’a rien de réjouissant. Pourtant, c’est précisément là que se joue une bonne partie de votre avenir financier – et celui de vos proches. D’un côté, la prévoyance protège vos revenus et votre famille face aux coups durs. De l’autre, le bilan patrimonial vous donne une vision claire de vos actifs, de vos dettes et de vos marges de manœuvre pour préparer la retraite, optimiser votre fiscalité ou transmettre dans de bonnes conditions.

Prévoyance et bilan patrimonial sont indissociables pour une stratégie patrimoniale complète. Sans prévoyance solide, un accident de la vie peut anéantir le patrimoine. Sans bilan structuré, les garanties souscrites risquent d’être inadaptées, redondantes ou insuffisantes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi articuler prévoyance et bilan patrimonial

Un bilan patrimonial complet est une véritable photographie de votre situation financière à un instant T. Il ne se limite pas à lister vos comptes bancaires et votre résidence principale. Il agrège vos biens immobiliers, vos placements financiers, vos contrats d’assurance-vie, vos PER, vos dettes, mais aussi votre situation familiale, matrimoniale, fiscale et successorale. Ce bilan sert d’audit global : il met en évidence vos forces, vos faiblesses, vos risques et vos opportunités.

Si l’on ne relie pas les deux, on passe à côté de l’essentiel. Une stratégie patrimoniale cohérente doit répondre à quelques questions simples mais fondamentales :

– Que devient mon niveau de vie si je ne peux plus travailler pendant 6 mois, 2 ans, définitivement ?

– Mes proches peuvent-ils garder la maison si je décède ou deviens invalide ?

– Mon patrimoine actuel suffit-il à absorber un choc (perte de revenus, dépendance, retraité plus longtemps que prévu) sans tout liquider dans l’urgence ?

– Comment organiser la transmission de ce patrimoine en limitant la fiscalité, sans mettre à mal la sécurité de mon conjoint ou de mes enfants ?

Les réponses exigent de combiner des outils de prévoyance et une vision patrimoniale globale, chiffrée et actualisée.

Le bilan patrimonial : base de toute stratégie

Avant de parler de garanties, de rentes ou de capital décès, il faut commencer par savoir où vous en êtes réellement. C’est le rôle du bilan patrimonial.

Un audit complet de votre situation

Un véritable bilan patrimonial ne se résume pas à un tableau maison griffonné sur un coin de table. C’est un audit structuré qui analyse, de façon méthodique, plusieurs volets de votre situation :

– patrimoine financier (comptes courants, livrets, PEA, comptes-titres, assurance-vie, PER, etc.)

– patrimoine immobilier (résidence principale, secondaire, locatif, parts de SCI, SCPI…)

– fiscalité actuelle (impôt sur le revenu, éventuel IFI, niches fiscales déjà utilisées)

– situation juridique et familiale (mariage, PACS, concubinage, contrat matrimonial, donations, testaments, SCI…)

– aspects successoraux (héritiers réservataires, clauses bénéficiaires, démembrements, pactes Dutreil…)

– endettement (crédits immobiliers, consommation, dettes professionnelles…)

Un professionnel produira généralement un rapport écrit de 30 à 80 pages, daté et archivé, qui constitue votre “dossier de bord” patrimonial.

Les grandes étapes d’un vrai bilan

Un bilan sérieux suit un processus en plusieurs phases, chacune avec sa durée et ses livrables.

1. Collecte et inventaire des documents

La première étape est la plus fastidieuse, mais c’est la clé de voûte de tout le reste. Il faut rassembler en un seul endroit l’ensemble des pièces utiles. Comptez 2 à 3 semaines pour boucler ce travail, le temps de récupérer des relevés, des actes notariés, des contrats, parfois dans plusieurs établissements bancaires ou chez différents intermédiaires.

Parmi les documents attendus, on retrouve notamment : documents importants.

Liste des documents indispensables à rassembler pour préparer un bilan patrimonial complet

Relevés de comptes bancaires des 12 derniers mois

Conditions et relevés de contrats d’assurance-vie et de PER

Actes notariés d’achat ou de donation, estimations de valeur

Relevés de PEA, comptes-titres, portefeuilles OPCVM, ETF

Contrats d’assurance emprunteur et de prévoyance

Avis d’imposition, taxes, contrat de mariage, testaments, donations

Beaucoup d’outils digitaux facilitent aujourd’hui cette collecte. Certains agrégateurs comme Grisbee permettent de synchroniser comptes et contrats, d’autres comme Wizio sont conçus pour les conseillers en gestion de patrimoine afin d’automatiser la remontée d’informations et l’édition du rapport.

2. Diagnostic chiffré : actifs, passifs, exposition aux risques

Une fois les informations rassemblées, vient le temps de la quantification. Sur 1 à 2 semaines, on calcule :

– le patrimoine brut, ventilé par grandes catégories

– le total des dettes, avec l’échéancier restant

– le patrimoine net (actifs – passifs)

– la répartition par classe d’actifs (immobilier, épargne sécurisée, actifs dynamiques, alternatifs…)

Un diagnostic sérieux distingue, par exemple :

– immobilier de résidence (RP, résidence secondaire)

– immobilier locatif nu ou meublé

– actifs financiers sécurisés (livrets, fonds euros, comptes à terme, fonds monétaires…)

– actifs financiers dynamiques (PEA, actions, OPC actions, ETF, private equity…)

– actifs alternatifs (or, crypto, œuvres d’art…)

À ce stade, on intègre déjà une dimension prévoyance : quelle part de votre patrimoine est liquide et mobilisable en cas de coup dur ? Quel est votre niveau d’endettement et votre capacité de remboursement si vos revenus baissent ?

3. Clarification des objectifs : court, moyen, long terme

Un patrimoine ne se gère pas dans l’absolu. Il se gère au regard de vos projets. En une semaine environ, un questionnaire structuré permet d’ordonner vos priorités dans le temps.

On distingue généralement trois horizons :

– court terme (1–3 ans) : constitution d’une épargne de précaution (3 à 6 mois de dépenses sur Livret A/LDDS et fonds euros), financement de travaux, achat de véhicule, renégociation de crédits coûteux, sécurisation d’un projet immédiat

– moyen terme (3–10 ans) : acquisition immobilière supplémentaire, financement d’études pour les enfants, projets professionnels, changement de carrière

– long terme (plus de 10 ans) : retraite, transmission, constitution de revenus complémentaires, anticipation d’une éventuelle dépendance

Cette hiérarchisation est capitale pour dimensionner votre prévoyance : une famille fortement endettée avec de jeunes enfants n’a pas les mêmes besoins qu’un couple de retraités déjà propriétaires sans crédit.

4. Détermination du profil d’investisseur

Votre bilan patrimonial sert aussi à ajuster vos investissements au bon niveau de risque. Le profil d’investisseur se construit autour de trois éléments :

– votre tolérance psychologique aux pertes temporaires

– votre capacité financière à encaisser un choc (épargne de précaution, stabilité des revenus, absence de dettes “toxiques”)

– l’horizon de chaque objectif (plus l’horizon est long, plus la part d’actifs dynamiques peut être élevée)

On aboutit en pratique à trois grands profils, sans plus de détails spécifiques dans le contenu fourni.

| Profil d’investisseur | Part d’investissements sécurisés | Part d’actifs dynamiques (actions, immo, etc.) |

|---|---|---|

| Prudent | 80–90 % | 10–20 % |

| Équilibré | 60–70 % | 30–40 % |

| Dynamique | 40–60 % | 40–60 % |

Cette clé de répartition ne vaut que si votre socle de prévoyance est solide : inutile de prendre 50 % d’actions si la moindre incapacité de travail vous mettrait en défaut de paiement sur votre crédit immobilier.

5. Recommandations personnalisées et plan d’action

À partir de ce diagnostic, un rapport de recommandations est élaboré sur 1 à 2 semaines supplémentaires. Il comporte en général :

– une synthèse de votre situation actuelle, avec ses points forts et ses fragilités

– des axes d’optimisation (allocation d’actifs, fiscalité, endettement, protection de la famille, transmission)

– un plan d’action priorisé, avec calendrier (ce qu’il faut faire maintenant, dans 1 an, dans 3 ans…)

– des simulations financières et fiscales (retraite, rachat d’assurance-vie, vente de bien immobilier, financement d’un projet…)

Les axes “prévoyance” y tiennent une place centrale : niveau de couverture en cas d’arrêt de travail, invalidité, décès, dépendance ; adéquation des assurances emprunteur ; pertinence des rentes éducation ou des garanties décès existantes.

6. Mise en œuvre et suivi dans le temps

Une stratégie patrimoniale n’a de sens que si elle est exécutée puis révisée régulièrement. L’implémentation consiste à :

– ouvrir les supports recommandés (assurance-vie, PER, PEA, contrats de prévoyance, nouvelles lignes d’investissement)

– arbitrer vos placements existants, rééquilibrer les portefeuilles

– mettre en place les optimisations fiscales identifiées

– ajuster progressivement les couvertures de prévoyance au fil de l’âge, des projets, des changements professionnels

Un suivi semestriel ou annuel permet de comparer la situation réelle aux objectifs, de mesurer les performances, de vérifier si le niveau de risque reste adapté et si vos protections restent suffisantes.

La prévoyance : pilier discret mais stratégique du bilan patrimonial

Une fois le patrimoine dressé et les objectifs clarifiés, vient la question clé : que se passe-t-il si tout ne se déroule pas comme prévu ? C’est ici que la prévoyance entre en jeu.

Les grands risques à couvrir

La prévoyance vise trois grands types de risques de long terme :

– l’incapacité de travail (arrêt temporaire)

– l’invalidité (perte durable ou définitive de capacité de travail)

– le décès (protection des proches et des projets)

À cela s’ajoutent deux volets souvent sous-estimés mais déterminants dans une stratégie patrimoniale globale :

– la dépendance (perte d’autonomie nécessitant aide humaine ou hébergement spécialisé)

– les frais funéraires (contrats obsèques, organisation et financement des obsèques)

Pour chaque risque, des mécanismes publics comme la Sécurité sociale et les régimes obligatoires existent, complétés par des solutions privées : contrats de prévoyance individuels ou collectifs, assurances emprunteur, rentes spécifiques, contrats dépendance et obsèques.

Le bilan patrimonial permet de vérifier ce que vous offre déjà le socle obligatoire, puis de dimensionner vos couvertures privées pour atteindre un objectif simple : maintenir, autant que possible, votre niveau de vie et préserver vos actifs.

Prévoyance et sécurité de votre plan patrimonial

Un patrimoine peut sembler solide sur le papier, mais s’il repose presque exclusivement sur votre capacité à travailler, il reste fragile. Sans couverture adéquate :

Un arrêt de travail prolongé peut forcer une vente d’actifs en urgence, une invalidité lourde peut compromettre l’épargne et les crédits, un décès non anticipé peut contraindre les proches à vendre des biens pour couvrir dettes et droits de succession, et une dépendance prolongée peut épuiser rapidement l’épargne accumulée.

La prévoyance, intégrée au bilan, évite de devoir “casser” votre stratégie patrimoniale pour faire face à ces situations. Elle joue le rôle d’amortisseur : les contrats versent une rente ou un capital qui prend le relais des revenus et permet de continuer à faire tourner le foyer, voire l’entreprise.

Croiser analyse de patrimoine et besoins de prévoyance

L’intérêt d’un bilan patrimonial complet est de pouvoir faire coïncider, poste par poste, votre niveau de risque et votre degré de protection. Cette approche évite les doublons (assurances superposées) et, à l’inverse, les “trous de couverture”.

Revenus, charges et reste à vivre : tester la résistance du foyer

Un point clé du diagnostic est l’analyse de vos flux :

– revenus professionnels (salariés, indépendants, dirigeants)

– revenus locatifs, financiers, pensions diverses

– charges fixes (logement, crédits, impôts, assurances, scolarité…)

– “reste à vivre” et capacité d’épargne

Des outils comme ceux utilisés par certains courtiers (Predictis, par exemple) permettent de visualiser en quelques clics votre capacité d’épargne, d’emprunt, votre potentiel d’investissement immobilier et la retraite théorique à laquelle vous pouvez prétendre. Ce type d’analyse est précieux pour répondre à une question simple : que se passe-t-il si vos revenus professionnels sont amputés de 50 % pendant un an, ou de façon définitive ? Votre foyer tient-il encore debout ?

Les garanties doivent être dimensionnées pour couvrir le revenu minimum indispensable à la stabilité de votre plan patrimonial, sans viser un maximum théorique.

Patrimoine immobilier et prévoyance : éviter la vente forcée

L’immobilier occupe souvent une place majeure dans le patrimoine des ménages. En cas de décès, d’invalidité ou de dépendance, ce sont très souvent ces actifs qui sont mis en vente en urgence, faute de liquidités suffisantes.

Un bilan patrimonial bien fait, couplé à une bonne prévoyance, permet d’éviter ce scénario :

– en vérifiant que vos assurances emprunteur couvrent correctement le capital restant dû en cas de décès, PTIA, IPT ou ITT

– en ajoutant, si nécessaire, des garanties décès ou des assurances-vie calibrées pour apporter du cash aux héritiers (paiement de droits de succession, reprise de crédits…)

– en anticipant la dépendance pour ne pas devoir vendre la résidence principale ou des biens de rapport en catastrophe pour financer un EHPAD

L’objectif est de protéger les biens clés de votre stratégie, comme la résidence familiale ou les immeubles de rapport structurants, via des capitaux ou rentes ciblés, sans sur-assurance

Enfants, études, transmission : articuler rentes et capitaux

Dans un bilan patrimonial, la présence d’enfants mineurs ou étudiants change radicalement la donne. Le projet de financement des études, en particulier, demande des flux réguliers sur plusieurs années. Sans filet de prévoyance, un décès ou une invalidité forte peut remettre en cause ce projet et, à terme, la trajectoire de vie des enfants.

Intégrer la prévoyance au bilan, c’est aussi : préparer l’avenir en assurant la sécurité financière, en optimisant la gestion des risques et en garantissant une continuité d’activité.

– metre en place, si nécessaire, des rentes éducation qui verseront un montant défini (par exemple 500 à 1 000 € par mois et par enfant) jusqu’à un certain âge (21 ou 25 ans)

– vérifier que les capitaux décès prévus (assurance-vie, contrats décès purs, prévoyance collective) suffisent réellement à couvrir les besoins des enfants (logement, études, quotidien)

– adapter les clauses bénéficiaires pour éviter les conflits, surtout en présence de familles recomposées

Une fois ces flux sécurisés, le reste de votre stratégie de transmission (donations, démembrements, Pacte Dutreil, SCI, PER assurantiel…) peut se construire avec davantage de sérénité.

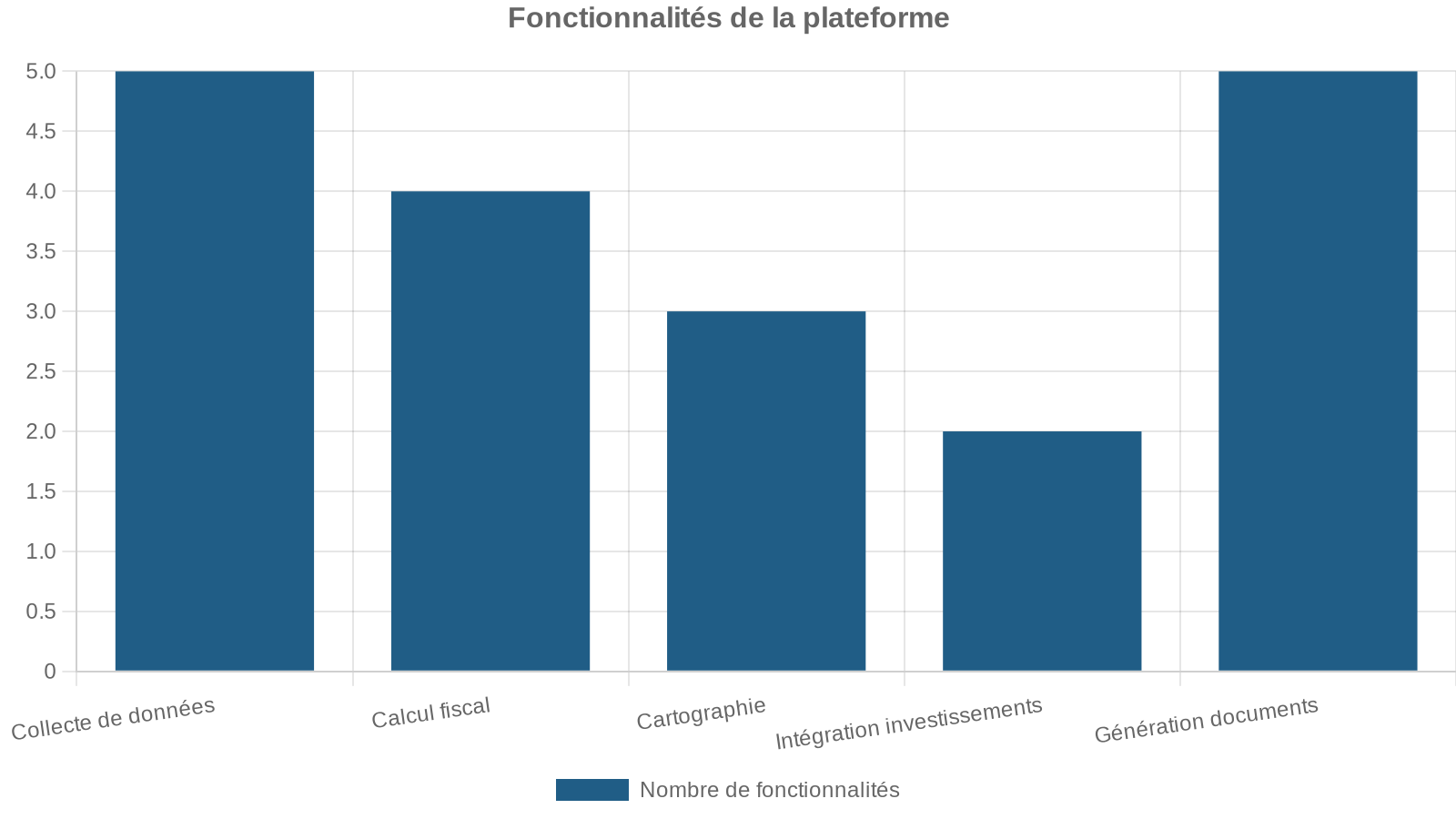

Outils numériques et accompagnement professionnel : comment s’équiper

Le niveau de complexité d’un vrai bilan patrimonial et d’une stratégie de prévoyance complète justifie souvent de se faire accompagner. Mais cela ne signifie pas qu’il faut tout déléguer à l’aveugle.

Solutions grand public pour un premier bilan

Plusieurs plateformes permettent aujourd’hui de réaliser gratuitement un premier diagnostic :

– Grisbee propose un bilan patrimonial automatisé, avec synchronisation de comptes et calcul automatique de nombreux indicateurs (diversification, risque, impôt sur le revenu, IFI, retraite, héritage, endettement, budget…). L’outil met en lumière les points à améliorer avec des notes et des pistes d’action. Les limites tiennent à l’absence de conseil réellement personnalisé.

– Selexium offre des simulations rapides en ligne, avec un diagnostic envoyé par e-mail et une prise en compte des dispositifs fiscaux. L’analyse reste cependant superficielle et très orientée produits commerciaux.

– Yomoni combine une interface intuitive avec des recommandations personnalisées, mais reste centré sur la gestion pilotée de portefeuilles, avec des frais de gestion qui peuvent être significatifs.

Ces outils permettent une première prise de conscience, mais ne remplacent pas une analyse approfondie en cas de situation complexe : patrimoine immobilier important, statut de dirigeant, famille recomposée ou problématiques internationales.

Outils professionnels : Wizio, générateurs de rapports, simulateurs

Pour les conseillers en gestion de patrimoine, les experts-comptables ou les notaires, des solutions comme Wizio permettent d’industrialiser la démarche :

Cette approche multi-clients, dotée de nombreux simulateurs fiscaux (IFI, démembrement, dispositifs immobiliers, etc.), donne aux professionnels les moyens de proposer des bilans patrimoniaux d’un excellent niveau, tout en intégrant un volet prévoyance (assurances, dépendance, succession) dans le même document.

Coût d’un bilan et arbitrage entre DIY et accompagnement

Un bilan patrimonial complet réalisé par un professionnel coûte généralement entre 800 et 2 500 euros, selon la complexité de la situation. C’est un investissement : bien orienté, il permet souvent d’économiser bien plus en fiscalité mal gérée, en produits inadaptés évités ou en risques couverts à temps.

Les outils gratuits (Excel, simulateurs en ligne, agrégateurs) restent néanmoins très utiles pour ceux qui souhaitent comprendre et préparer le terrain avant de consulter. L’idéal est souvent de combiner les deux : démarrer par une auto-analyse structurée, puis faire valider et enrichir la stratégie par un professionnel.

Intégrer la dépendance et les obsèques dans votre stratégie patrimoniale

La dépendance et les frais funéraires sont parfois les angles morts des stratégies de patrimoine. Pourtant, leur impact financier et émotionnel peut être considérable.

La dépendance : un risque patrimonial majeur

Le coût moyen d’un hébergement en EHPAD se situe entre 2 500 et 4 500 euros par mois selon les régions. Même avec l’Allocation personnalisée d’autonomie (APA), dont le plafond pour le niveau de dépendance le plus lourd dépasse 2 000 euros par mois, le reste à charge peut très vite atteindre des montants ingérables pour un patrimoine moyen.

Sans anticipation, ce sont souvent les enfants qui sont mis à contribution, parfois en devant vendre des biens familiaux pour subvenir aux besoins du parent dépendant.

Les contrats d’assurance dépendance visent précisément à combler cet écart. Ils fonctionnent sur un principe simple :

En échange de cotisations régulières, l’assureur verse une rente mensuelle (ex. 500 à 3 000 €) en cas de perte d’autonomie, définie par l’incapacité à effectuer seul des actes quotidiens selon des grilles comme l’AGGIR. Certains contrats couvrent la dépendance totale ou partielle avec une rente réduite. La rente est libre d’usage, non imposable et cumulable avec l’APA.

Les montants de cotisation varient fortement selon l’âge d’adhésion, le niveau de rente choisi et l’étendue de la couverture (totale seule, totale + partielle). Souscrire avant 60 ans permet de bénéficier de primes sensiblement plus faibles ; à partir de 70 ans, le coût peut devenir très élevé pour une couverture équivalente.

Dans un bilan patrimonial, intégrer ce risque revient à se poser une question concrète : mon patrimoine et mes revenus futurs me permettent-ils de financer une éventuelle dépendance de plusieurs années sans tout sacrifier ? Si la réponse est non, une assurance dépendance calibrée devient un véritable outil de protection patrimoniale.

Les contrats obsèques : alléger la charge pour les proches

Le marché des contrats funéraires s’est fortement développé, avec plus de 5,5 millions de contrats en vigueur et une croissance régulière. La logique est simple : constituer un capital (ou prévoir des prestations) destiné à couvrir les frais d’obsèques, qui tournent en moyenne autour de 4 700 à 5 000 euros en France.

On distingue deux grandes familles de contrats :

– contrats en capital : un capital déterminé est versé au bénéficiaire désigné au décès pour financer les obsèques

– contrats en prestations : le contrat finance un ensemble de services funéraires précis auprès d’une entreprise de pompes funèbres partenaire

Dans un patrimoine, ces contrats peuvent sembler secondaires. Ils prennent pourtant une signification très concrète : éviter à vos proches de devoir avancer dans l’urgence plusieurs milliers d’euros, alors même qu’ils sont confrontés à des démarches administratives lourdes et à un deuil.

Là encore, le bilan patrimonial permet de replacer ce type de contrat dans une perspective globale. Si votre épargne liquide et vos contrats de prévoyance couvrent largement ce besoin, un contrat obsèques n’est pas indispensable. À l’inverse, si vos liquidités sont limitées et que vos héritiers auraient du mal à faire face à cette dépense immédiate, il peut être pertinent d’en intégrer un, de préférence après comparaison des coûts réels et des délais de carence.

Actualiser régulièrement : la clé d’une stratégie vivante

Un patrimoine est vivant : il évolue avec votre carrière, votre famille, les marchés financiers, la fiscalité, les réformes de retraite, les taux d’intérêt. Une stratégie de prévoyance et de gestion patrimoniale figée finit toujours par devenir inadaptée.

Moments-clés pour refaire un bilan

En pratique, il est recommandé de remettre à plat son bilan patrimonial tous les 3 à 5 ans, ou à chaque événement majeur :

Anticipez et adaptez votre situation patrimoniale aux changements majeurs suivants :

Gérez les implications patrimoniales des unions, séparations et recompositions familiales.

Préparez l’avenir de votre enfant via des placements, assurances ou donations.

Optimisez la fiscalité et le financement de vos transactions immobilières importantes.

Ajustez votre stratégie suite à une promotion, reconversion ou création d’entreprise.

Organisez la transmission de votre patrimoine pour minimiser les droits et préserver vos proches.

Restez conforme et saisissez les opportunités offertes par les changements de lois (retraites, fiscalité…).

Chaque fois, il faut revisiter à la fois les chiffres (valeurs, dettes, flux) et les protections (contrats de prévoyance, assurantiels, clauses bénéficiaires). Un dispositif parfaitement adapté il y a dix ans peut être totalement obsolète après un divorce, un nouveau mariage et la naissance de deux autres enfants.

Ajuster la prévoyance au fil de la vie

Les besoins de prévoyance ne sont pas les mêmes à 30, 45, 60 ou 75 ans. Une vision patrimoniale vous aide à piloter ces ajustements.

En phase d’activité avec charges et dettes, privilégiez la protection du revenu et du foyer (incapacité, invalidité, décès, assurance emprunteur). À l’approche de la retraite, l’accent se déplace vers la préservation du capital et la couverture dépendance. Au grand âge, les couvertures décès temporaires deviennent moins pertinentes, au profit de la sécurisation de la fin de vie et de l’organisation de la transmission.

Un bilan patrimonial permet de visualiser cette évolution et d’éviter deux écueils : rester massivement assuré alors que le patrimoine suffit à se protéger seul, ou au contraire conserver des couvertures trop faibles par rapport à des charges qui, elles, n’ont pas diminué.

Faire de la prévoyance un levier, pas une simple dépense

Intégrée intelligemment à votre bilan patrimonial, la prévoyance cesse d’être vécue comme une charge abstraite. Elle devient un levier pour :

– stabiliser votre plan à long terme, en réduisant la probabilité de devoir liquider vos actifs dans de mauvaises conditions

– protéger vos proches, en leur évitant d’avoir à gérer en même temps un choc émotionnel et un choc financier

– optimiser votre fiscalité, en utilisant les bons outils (assurance-vie, PER assurantiel, capitalisation, donations, démembrements, pactes de transmission…)

– clarifier les règles du jeu entre conjoints, enfants, associés, grâce à des clauses bénéficiaires, des mandats, des pactes d’associés et des conventions bien rédigés

Dans un contexte de réformes des retraites, de fiscalité changeante et d’incertitudes sociales, l’articulation entre prévoyance et bilan patrimonial est essentielle pour tous les foyers, pas seulement les grands patrimoines, afin de sécuriser leur avenir financier.

La première étape tient souvent en deux actions simples mais exigeantes : rassembler vos documents et accepter de regarder votre situation financière en face, chiffres à l’appui. La seconde consiste à traduire ce constat en décisions concrètes, en hiérarchisant vos risques et vos projets. C’est dans ce va-et-vient entre réalité patrimoniale et besoins de protection que se construit une stratégie solide, capable de traverser les aléas de la vie sans sacrifier vos objectifs de long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.