Souscrire un contrat de prévoyance individuel n’a rien d’un simple “plus” de confort. Pour beaucoup d’actifs, et en particulier pour les travailleurs non-salariés, c’est la seule façon de sécuriser réellement leur revenu et de protéger leurs proches en cas de coup dur : arrêt de travail prolongé, invalidité, perte d’autonomie ou décès. Mais face à la complexité des garanties, aux clauses techniques et à la profusion d’offres, comment choisir un contrat de prévoyance individuel qui tienne vraiment la route, sans exploser son budget ni accumuler les mauvaises surprises ?

Ce guide fournit une méthode concrète et fondée sur des données récentes pour comprendre la couverture réelle d’un contrat de prévoyance, identifier vos besoins, examiner les conditions en détail et comparer les offres de manière éclairée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre à quoi sert un contrat de prevoyance individuel

Un contrat de prévoyance individuel est une assurance qui vise d’abord à maintenir, autant que possible, votre niveau de vie et celui de votre famille quand survient un aléa grave lié à votre santé ou à votre capacité à travailler. Il ne s’agit pas d’un produit d’épargne : les cotisations sont “à fonds perdus”. Vous payez pour être indemnisé si, et seulement si, le risque survient.

Ce contrat d’assurance prévoyance individuelle verse un revenu complémentaire lorsque la Sécurité sociale et la prévoyance collective d’entreprise ne suffisent pas à compenser une baisse de revenus ou des charges supplémentaires. Il ne rembourse pas les soins de santé (rôle de la mutuelle), mais vous indemnise directement.

– des indemnités journalières en cas d’incapacité de travail,

– une rente en cas d’invalidité,

– un capital ou une rente à vos proches en cas de décès,

– et, selon les options, un soutien financier en cas de dépendance, d’accident de la vie ou de maladie grave.

L’objectif que recommandent de nombreux spécialistes est explicite : viser autant que possible le maintien de 100 % de votre revenu net en cumulant ce que paient la Sécurité sociale, une éventuelle prévoyance collective et votre contrat individuel. Les statistiques justifient cette prudence : on estime par exemple qu’un cadre sur trois connaîtra au moins un arrêt de travail de plus de trois mois au cours de sa carrière.

Qui a vraiment besoin d’un contrat de prevoyance individuel ?

Tout le monde peut s’y intéresser, mais certains profils ne devraient pas faire l’impasse.

En arrêt de travail, les travailleurs non-salariés ne touchent qu’environ 50 % de leur revenu, plafonné à 1 800 € par mois.

Pour les salariés, la situation dépend beaucoup de l’entreprise et de la convention collective. Les cadres disposent généralement d’une prévoyance collective obligatoire, au moins pour le décès. Mais le niveau de garantie peut rester très générique : franchises longues, capital décès limité, peu ou pas de rente éducation, invalidité mal couverte, etc. Pour un grand nombre de salariés, un contrat individuel permet de combler ces trous, d’ajouter des garanties ou d’augmenter les montants.

Enfin, pour tous, une constante : plus on souscrit tôt, moins c’est cher et plus les conditions médicales sont souples. Avant 50 ans, une simple déclaration de santé suffit généralement. Passé 50 ans, le questionnaire médical se durcit, et après 65 ans, des examens peuvent être exigés, notamment pour les garanties de dépendance.

Les trois piliers incontournables d’un bon contrat

Un contrat de prévoyance individuel robuste repose toujours sur trois grandes garanties de base. Le reste (accidents de la vie, obsèques, maladies redoutées…) est utile, mais secondaire par rapport à ce noyau dur.

Incapacité de travail : protéger le revenu pendant l’arrêt

La garantie d’incapacité temporaire de travail (ITT) sert à compléter les indemnités journalières de la Sécurité sociale quand vous êtes en arrêt (maladie ou accident). L’idée est de maintenir votre revenu (à 100 % ou à un pourcentage choisi) pendant une durée généralement limitée à trois ans, soit 1 095 jours.

Concrètement, vous fixez, à la souscription, un montant d’indemnités journalières (ou une rente mensuelle) qui viendra s’ajouter à ce que vous verse déjà le régime obligatoire. Les bons contrats permettent d’atteindre 100 % de votre revenu net habituel, sans le dépasser (principe d’indemnisation : l’assurance ne doit pas vous enrichir). Pour les indépendants, ce complément est crucial compte tenu de la faiblesse du régime de base.

La lecture attentive des conditions de franchise et des délais de carence est décisive, car ce sont souvent eux qui font la différence entre une vraie protection et une coquille vide.

Invalidité : une rente jusqu’à la retraite

Si, après un accident ou une maladie, il devient impossible de reprendre son activité de façon durable, la garantie invalidité prend le relais de l’ITT. Elle verse une rente jusqu’à l’âge de la retraite (souvent entre 62 et 67 ans, selon le contrat) pour compenser la perte de revenu.

Deux points techniques pèsent énormément sur votre protection réelle : l’échelle d’évaluation de l’invalidité et le seuil de déclenchement. Un barème dit “fonctionnel” mesure la perte de capacité à réaliser des gestes du quotidien, sans tenir compte de votre métier. Un barème “professionnel” évalue au contraire l’impact sur votre capacité à exercer votre profession. Pour un métier manuel ou très technique (dentiste, kiné, chirurgien, musicien, artisan), cette nuance change tout. Un problème à la main pourra n’être évalué qu’à 10 % d’invalidité sur un barème fonctionnel, mais à 100 % sur un barème professionnel si vous ne pouvez plus travailler.

Pour les professions physiques, privilégiez un barème professionnel ; pour les métiers intellectuels, un barème fonctionnel ou mixte. Évitez les contrats avec un seuil de déclenchement à 66 % d’invalidité : un seuil à 20 ou 33 % offre une meilleure protection, indemnisant même une perte partielle de revenus.

Décès : capital et rentes pour les proches

En cas de décès, la prévoyance a pour rôle de maintenir le niveau de vie du foyer, de permettre aux enfants de poursuivre leurs études, de rembourser un prêt immobilier, et de faire face aux frais immédiats (obsèques, droits de succession éventuels…).

La plupart des contrats proposent un capital décès fixé en multiple du revenu annuel (3 à 5 fois est une pratique courante), parfois complété d’options comme :

– une rente éducation, versée aux enfants jusqu’à la fin de leurs études (souvent jusqu’à 25 ans),

– une rente de conjoint versée au partenaire survivant, à vie ou pour une durée déterminée.

Les spécialistes recommandent, à titre d’ordre de grandeur, une rente éducation d’au moins 1 000 € par mois et par enfant, pour couvrir logement, frais de scolarité et dépenses courantes.

Les garanties complémentaires : utiles, mais à hiérarchiser

Une fois le trio ITT–invalidité–décès correctement dimensionné, vous pouvez regarder les garanties additionnelles.

Les assurances accidents de la vie (GAV) couvrent les accidents domestiques, de loisirs, certaines catastrophes naturelles ou médicaux, ainsi que les agressions. Elles prévoient souvent le versement d’un capital ou d’une rente si un taux de handicap permanent dépasse un seuil (5, 10 ou 30 % selon les contrats). Elles s’accompagnent souvent de services d’assistance : aide-ménagère, soutien psychologique, aide aux aidants.

Les contrats obsèques financent ou organisent les funérailles via un capital dédié ou un service clé en main. Ils soulagent les proches des frais immédiats et des démarches.

Enfin, certaines formules incluent une garantie “maladies redoutées”, qui verse un capital supplémentaire en cas de diagnostic de cancers, AVC, infarctus, Parkinson ou Alzheimer. L’idée est de financer des soins complémentaires ou d’adapter le logement, sans justificatifs.

Ces protections peuvent être pertinentes, mais elles ne doivent pas se substituer au cœur du contrat. Mieux vaut un noyau dur bien calibré qu’une multitude d’options marginales sur une base trop faible.

Lire les petites lignes : franchise, carence, exclusions

Beaucoup de déceptions en prévoyance viennent non pas de la mauvaise foi de l’assureur, mais d’une mauvaise compréhension des clauses. Trois notions sont critiques : franchise, carence et exclusions.

Franchise : quand l’indemnisation commence-t-elle vraiment ?

La franchise est la période qui s’écoule, à partir de l’arrêt de travail, avant le versement des indemnités. Pendant cette période, vous ne touchez rien de la part de votre contrat individuel (mais vous pouvez percevoir les IJ de la Sécurité sociale ou un maintien de salaire partiel si vous êtes salarié).

Les pratiques de marché sont assez homogènes :

– accident : franchises courtes, souvent 3 jours,

– hospitalisation : parfois 0 à 3 jours,

– maladie : 15 ou 30 jours sont courants, certains contrats vont au-delà.

Évitez les franchises très courtes qui augmentent la cotisation, car elles attirent les assurés multipliant les arrêts. De même, ne choisissez pas de franchises trop longues (plus de 30 jours pour maladie) qui laissent un temps non couvert excessif. L’idéal est de trouver un juste milieu en utilisant une épargne de précaution ou des congés pour couvrir les premiers jours, sans surpayer inutilement.

Carence : les garanties ne sont pas actives dès le premier jour du contrat

Le délai de carence est le laps de temps qui suit la souscription pendant lequel vous payez les cotisations mais ne pouvez pas encore bénéficier de certaines garanties. Il s’applique surtout à la maladie et à la maternité (typique : 3 mois pour la maladie, 6 à 9 mois pour la maternité). En revanche, il n’y a généralement pas de carence pour l’accident et l’hospitalisation.

Ce mécanisme protège l’assureur contre les personnes qui souscriraient alors qu’elles savent qu’un arrêt est imminent. Pour l’assuré, c’est une zone de risque à bien intégrer. Les experts recommandent d’éviter les contrats qui imposent des carences supérieures à trois mois pour la maladie, lissé sur la durée, l’effet de ce détail peut être très coûteux.

Exclusions : les mauvaises surprises les plus fréquentes

Chaque contrat liste des situations qu’il ne couvre pas. Certaines sont classiques (actes volontaires, guerre, participation à un crime), d’autres sont plus piégeuses. Deux catégories posent souvent problème :

De nombreux contrats ne couvrent les lombalgies, sciatiques et hernies discales qu’en cas d’hospitalisation ou d’opération, ce qui exclut la plupart des arrêts pour mal de dos. Les troubles psychologiques comme la dépression, le burn-out ou l’anxiété sont souvent indemnisés sur une durée réduite (ex. 365 jours au lieu de 1 095) ou assortis de conditions strictes.

Certains assureurs proposent des options pour racheter ces exclusions, c’est-à-dire être couvert même sans hospitalisation pour le dos ou pour des troubles psychiques. Ces options peuvent être chères, mais pour des professions particulièrement exposées (santé, enseignement, management, métiers physiques), elles méritent d’être étudiées de près.

Les exclusions liées à des sports dits “à risques” (sports aériens, nautiques extrêmes, etc.) font aussi partie des mauvaises surprises. Si vous pratiquez régulièrement ce type d’activité, vérifiez précisément leur traitement dans le contrat.

Forfaitaire ou indemnitaire : un choix stratégique, surtout pour les indépendants

Autre détail technique majeur : le mode d’indemnisation. Deux grands modèles coexistent.

Dans les contrats indemnitaires, l’assureur vous indemnise dans la limite de votre perte de revenu réelle au moment du sinistre. Si, pour une raison ou une autre, vos revenus ont chuté l’année qui précède l’arrêt de travail (baisse d’activité, changement de statut, congé, etc.), votre indemnité suivra cette baisse, même si vous payez une cotisation élevée depuis des années.

Dans ce type de contrat, l’assureur garantit un montant de rente ou d’indemnité déterminé à la souscription, sans réévaluation annuelle selon vos revenus réels, à condition de ne pas excéder 100 % de votre revenu habituel pour respecter le principe d’indemnisation globale.

Pour les indépendants, dont les revenus sont par nature fluctuant, le mode forfaitaire est généralement recommandé. Il garantit de ne pas se retrouver faiblement indemnisé après un “trou” d’activité, alors même que la cotisation n’a pas baissé. Pour les salariés avec un salaire stable, l’enjeu est moindre, mais le mode forfaitaire apporte aussi de la lisibilité.

Le poids du profil : âge, métier, revenu, santé

Le coût d’un contrat de prévoyance individuel varie considérablement d’un assuré à l’autre. Les assureurs regardent quatre critères principaux.

L’âge influence fortement la prime. Les tranches 25–35 ans bénéficient des tarifs les plus doux ; entre 35 et 45 ans, on observe déjà une hausse sensible ; entre 45 et 55 ans, la prime peut augmenter de 60 à 100 % par rapport à un contrat souscrit dix ans plus tôt ; au-delà, les tarifs s’envolent et les conditions se durcissent. Certains contrats prévoient même des augmentations automatiques par âge : +4,5 % par an entre 30 et 40 ans, +8 % entre 41 et 50 ans, +9 % après 50 ans.

Le revenu assuré joue également un rôle mécanique : plus vous souhaitez couvrir un revenu élevé, plus la prime augmente. Les simulations montrent qu’un doublement du revenu assuré peut conduire à une prime environ deux fois plus élevée, voire plus si l’on ajoute des options.

Enfin, l’état de santé conditionne la sélection médicale. À la souscription, vous remplissez un questionnaire de santé, et parfois passez des examens au-delà d’un certain seuil de capital ou de revenu garanti (par exemple au-dessus de 80 000 € de revenu annuel assuré). Des antécédents peuvent entraîner des surprimes (surcoût) ou des exclusions partielles.

Le cas particulier des travailleurs non-salariés et le levier Madelin

Pour les indépendants, les contrats dits “Madelin” constituent une référence. Leur atout majeur : les cotisations sont déductibles du bénéfice imposable, dans la limite d’un plafond spécifique. Le plafond annuel se calcule selon une formule mêlant pourcentage du bénéfice et plafond de la Sécurité sociale (PASS), par exemple 10 % du bénéfice dans la limite de 8 PASS, plus 15 % de la tranche de bénéfice entre 1 et 8 PASS.

Si vous êtes imposé à 30 %, chaque euro de cotisation déductible ne vous coûte que 70 centimes. Pour les tranches à 41 ou 45 %, l’effet de levier fiscal est encore plus fort, réduisant significativement le coût réel de la prévoyance.

Pour profiter pleinement de ce mécanisme, il est essentiel de bien calibrer le niveau de cotisation, et de privilégier des garanties réellement utiles plutôt que des options gadget. Auto-entrepreneurs et salariés, eux, ne peuvent pas bénéficier du dispositif Madelin pour leur contrat de prévoyance individuel.

Comment définir ses besoins avant de comparer les offres

Avant même de demander des devis, il est indispensable de poser quelques jalons chiffrés. Un bon contrat se construit toujours à partir de vos besoins, pas à partir d’un tarif alléchant.

Commencez par votre situation familiale : êtes-vous seul, en couple, avec ou sans enfants, avec un conjoint autonome financièrement ou non ? Les conséquences financières d’un arrêt de travail ou d’un décès ne sont pas les mêmes.

Évaluez vos protections actuelles : niveau de pension d’invalidité de votre régime de base, prévoyance collective éventuelle (montant des IJ complémentaires, capital décès, rentes…). Depuis peu, les assureurs doivent fournir des tableaux standardisés qui facilitent la comparaison des garanties (capital, rentes, IJ, exclusions). Utilisez-les.

Cette “photographie” permet ensuite de calibrer :

– le niveau d’indemnités journalières ou de rente ITT nécessaire pour atteindre un pourcentage cible de votre revenu (80 ou 100 % par exemple),

– le montant de rente d’invalidité souhaité,

– le capital décès et les rentes optionnelles pour les proches.

Comparer les prix… sans se faire piéger

Une fois les besoins définis, vient le temps de la comparaison. Les prix de marché donnent quelques ordres de grandeur utiles : pour certaines couvertures de base, on évoque souvent des primes mensuelles entre 5 et 60 €, selon le type d’assurance (décès, GAV, obsèques, dépendance, protection juridique). Pour des contrats de prévoyance plus complets (ITT + invalidité + décès), les budgets typiques tournent autour de 50 à 100 € par mois pour un indépendant de 30–45 ans assurant un revenu entre 2 500 et 5 000 €, et autour de 60 € pour un salarié de 35–45 ans assurant 2 000 € de salaire.

| Cotisation mensuelle brute | Tranche marginale d’imposition | Coût net réel estimé |

|---|---|---|

| 200 € | 30 % | 140 € |

| 200 € | 41 % | 118 € |

| 200 € | 45 % | 110 € |

Comparer des contrats uniquement sur le tarif sans tenir compte de la fiscalité, du mode d’indemnisation (forfaitaire / indemnitaire), des franchises, carences et exclusions, n’a pas de sens. La bonne méthode consiste à éliminer d’abord les contrats qui ne répondent pas à vos critères techniques, puis à comparer, parmi les 2 ou 3 qui restent, le rapport garanties / prix.

L’importance de la flexibilité, du conseil et du service

Au-delà des chiffres, certains critères qualitatifs font la différence sur la durée.

La flexibilité des garanties est essentielle : la vie professionnelle bouge, les revenus évoluent, la situation familiale aussi. Les offres modernes permettent d’ajuster les capitaux, de modifier les options, voire de transformer un contrat “santé + prévoyance” en fonction des besoins. Vérifiez que votre contrat autorise ces ajustements sans pénalités démesurées.

Construisez votre couverture sur mesure avec une base solide et des modules ajustables dans le temps

Choisissez parmi ITT, invalidité ou décès comme fondation de votre contrat

Ajoutez ou retirez des options comme la rente éducation, la GAV, les obsèques ou les maladies graves

La transparence des documents contractuels et le sérieux du service sinistre comptent tout autant que le tarif. Les retours d’expérience de clients soulignent souvent la valeur d’une information claire, sans jargon, de démarches simplifiées et d’un accompagnement structuré, surtout en période de choc (accident grave, longue maladie, décès dans la famille).

Marques et classements : un repère utile, pas un verdict

Les classements d’assureurs et de contrats existent et peuvent servir de point d’appui. Certains s’appuient sur le chiffre d’affaires réalisé en prévoyance, d’autres sur les avis clients, la satisfaction et le rapport qualité / prix.

Parmi ces sources, des plateformes de notation publient par exemple un “top 10” des assureurs de prévoyance les mieux perçus par leurs clients, sur des critères de satisfaction et de prix. D’autres acteurs, comme certains courtiers spécialisés, évaluent les contrats selon une méthodologie combinant critères objectifs (niveau de couverture, clarté des conditions) et subjectifs (retour du terrain, gestion des sinistres).

Le classement montre une diversité d’acteurs : grands groupes historiques, mutuelles, et structures spécialisées. Par exemple, certains assureurs sont plébiscités par les auto-entrepreneurs, d’autres dominent les professions médicales, ou sont reconnus pour leur flexibilité de contrat et leur accompagnement conseil.

Pour autant, un “meilleur contrat du marché” n’existe pas en absolu. Ce qui est excellent pour un médecin libéral de 48 ans ne sera pas forcément pertinent pour un graphiste indépendant de 30 ans ou pour un salarié non cadre déjà bien couvert par son entreprise. Utiliser ces classements comme point de départ est utile, mais le choix final doit rester individualisé.

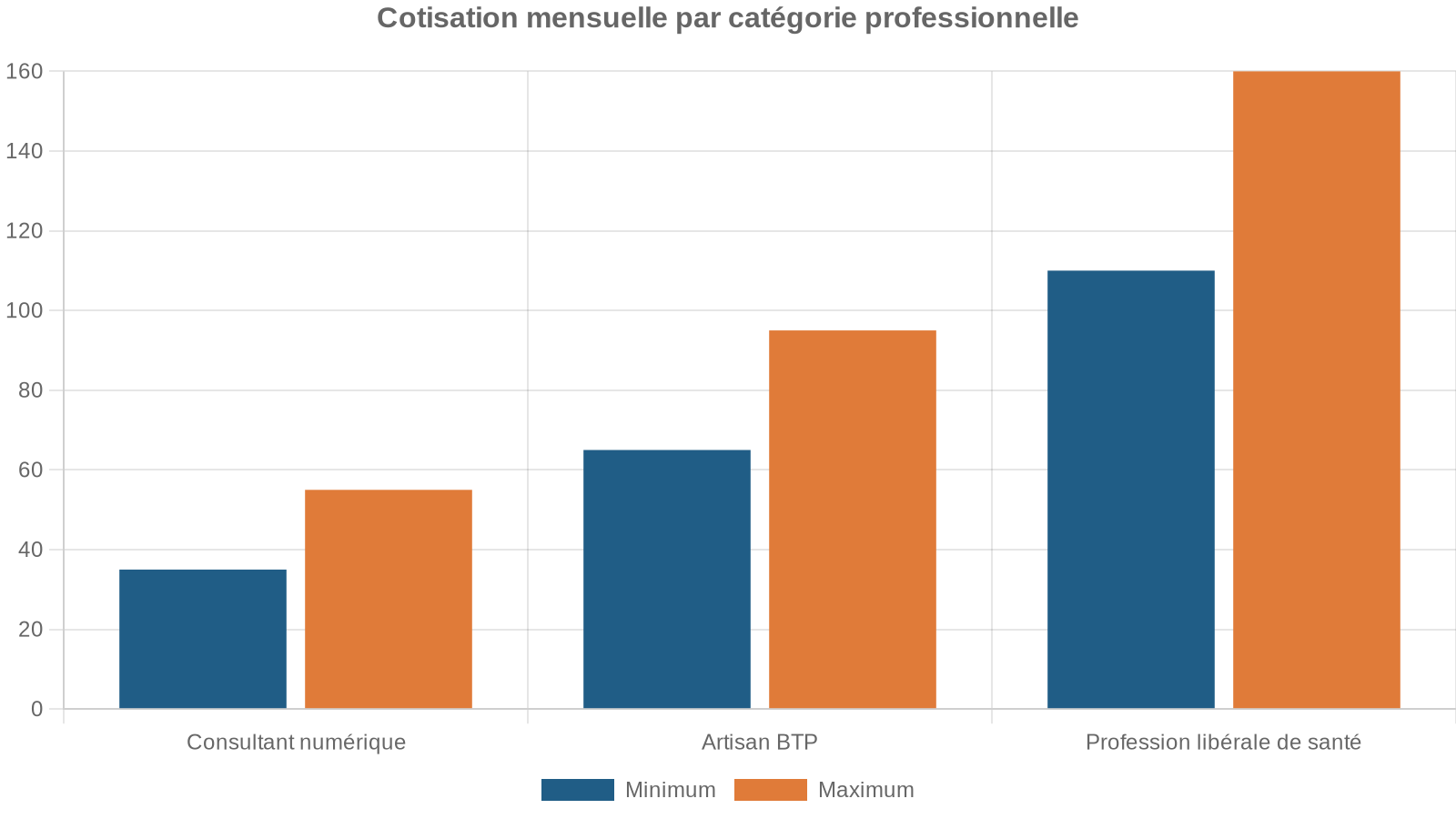

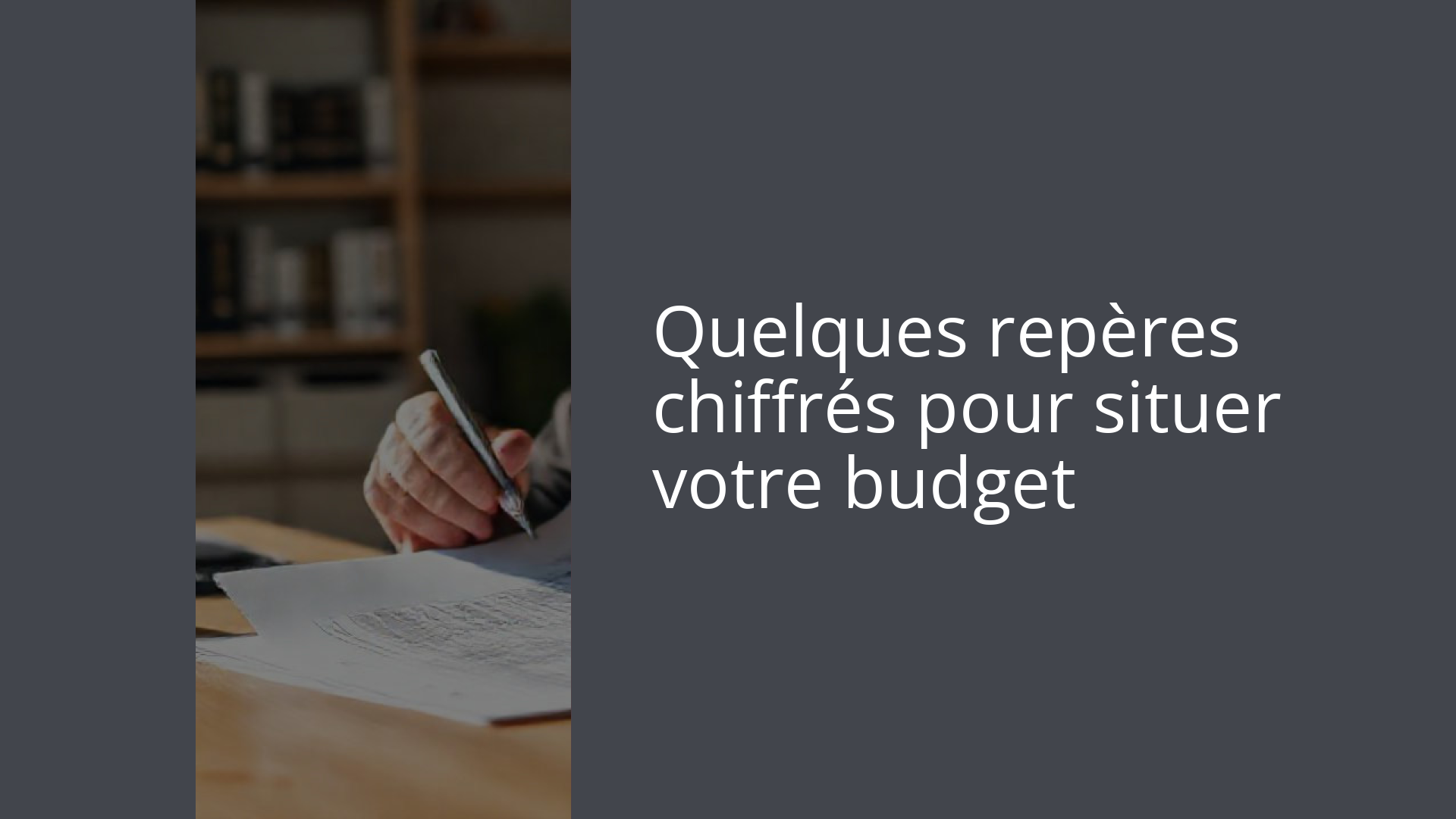

Quelques repères chiffrés pour situer votre budget

Pour rendre les ordres de grandeur plus parlants, voici un tableau synthétique basé sur des profils types et des fourchettes de prix moyens observés.

| Profil | Tranche d’âge | Revenu mensuel visé | Budget prévoyance moyen observé |

|---|---|---|---|

| Consultant freelance | 30–35 ans | 2 500–3 500 € | 35–55 €/mois |

| Artisan BTP | 40–45 ans | 3 000–4 000 € | 65–95 €/mois |

| Profession libérale santé | 45–50 ans | 4 500–6 000 € | 110–160 €/mois |

| Salarié cadre (complément individuel) | 35–45 ans | 2 000–3 000 € | 50–80 €/mois |

Ces montants ne sont que des moyennes : l’ajout de garanties fortes (dépendance, maladies graves, rente éducation élevée) ou de franchises très courtes peut faire grimper la facture. Pour des indépendants à fort revenu, une prévoyance complète sur mesure peut facilement représenter quelques centaines d’euros par mois, malgré tout partiellement compensés par la fiscalité Madelin.

Cumuler contrat collectif et contrat individuel : une stratégie souvent gagnante

Si vous êtes salarié et déjà couvert par une prévoyance d’entreprise, cela ne vous interdit pas de souscrire un contrat individuel. Au contraire, le cumul est souvent recommandé pour obtenir une réelle couverture à 100 % du revenu net ou pour améliorer certains volets (rente éducation, rente de conjoint, capital décès, garanties psy/dos mieux traitées, etc.).

Le total des prestations versées par tous vos contrats (Sécurité sociale, prévoyance collective, prévoyance individuelle) ne doit pas dépasser votre revenu habituel, et les assureurs veillent à respecter cette limite.

Un contrat individuel a en outre un avantage majeur par rapport au collectif : il est attaché à la personne, pas à l’employeur. En cas de changement de job, chômage ou passage en indépendant, il continue de vous suivre, sans repasser par un questionnaire médical plus sévère à un âge avancé.

Une méthode simple pour choisir sans se perdre

Face à la complexité apparente de la prévoyance, une démarche en quatre étapes permet de retrouver de la clarté.

D’abord, faire l’inventaire de votre protection actuelle : Sécurité sociale, mutuelle, prévoyance collective éventuelle, autres contrats (assurance de prêt, GAV, obsèques…). Cela évite les doublons et met en lumière les vrais manques.

Pour un célibataire sans enfant, priorisez le maintien de revenu en cas d’arrêt et d’invalidité, avec un capital décès modeste. Pour un parent avec enfants à charge, concentrez-vous sur le décès et les rentes, tout en assurant une bonne couverture ITT/invalidité.

Puis, définir les paramètres techniques non négociables : mode forfaitaire pour un indépendant, barème professionnel pour un métier manuel, seuil d’invalidité à 20 ou 33 %, franchises acceptables (pas plus de 30 jours pour la maladie), carence raisonnable, options psy/dos si nécessaire.

Enfin, comparer 2 ou 3 offres sérieuses, avec l’aide éventuelle d’un courtier spécialisé. À ce stade, parler prix a du sens, car il s’agit de contrats comparables sur les fondamentaux. L’erreur fréquente est de partir de comparateurs “prix” sans avoir clarifié en amont ce que l’on veut vraiment couvrir.

En résumé

Un contrat de prevoyance individuel n’est ni un gadget marketing ni un produit uniforme. C’est un outil de protection sociale complémentaire, hautement personnalisable, qui permet de sécuriser son niveau de vie et celui de ses proches face aux grands risques de la vie : incapacité, invalidité, décès, perte d’autonomie.

Pour choisir utile, il faut :

Pour choisir une assurance de prêt, il faut comprendre les trois garanties clés (ITT, invalidité, décès) et les prioriser, examiner franchises, carences, exclusions et barèmes, adapter son choix à son statut professionnel et à la fiscalité (Madelin), et adopter une approche besoins d’abord plutôt que de se fier uniquement au prix ou aux classements génériques.

Une fois ces bases posées, la prévoyance cesse d’être un sujet nébuleux pour devenir un véritable pilier de votre stratégie de protection personnelle et familiale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.