Réaliser un bilan patrimonial complet n’est plus un luxe réservé aux très grandes fortunes. Avec l’empilement des dispositifs fiscaux, les hausses de prélèvements sociaux et les nombreuses réformes récentes, c’est devenu un passage obligé pour tout foyer qui épargne significativement, détient de l’immobilier ou anticipe une transmission. L’enjeu n’est pas seulement de payer « moins d’impôts », mais surtout d’organiser son patrimoine pour qu’il finance les bons projets, au bon rythme, avec la fiscalité la plus efficace possible.

Une combinaison d’un diagnostic patrimonial rigoureux et d’une analyse des règles fiscales actuelles permet de dégager des marges de manœuvre considérables. Les points clés à corriger incluent : une assurance-vie mal utilisée, une clause bénéficiaire inadaptée, des investissements immobiliers mal structurés, l’absence de stratégie de donations, le sous-emploi du PEA ou du PER, ainsi qu’une mauvaise anticipation de l’IFI ou d’une expatriation. Ces ajustements font la différence sur vingt ou trente ans.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

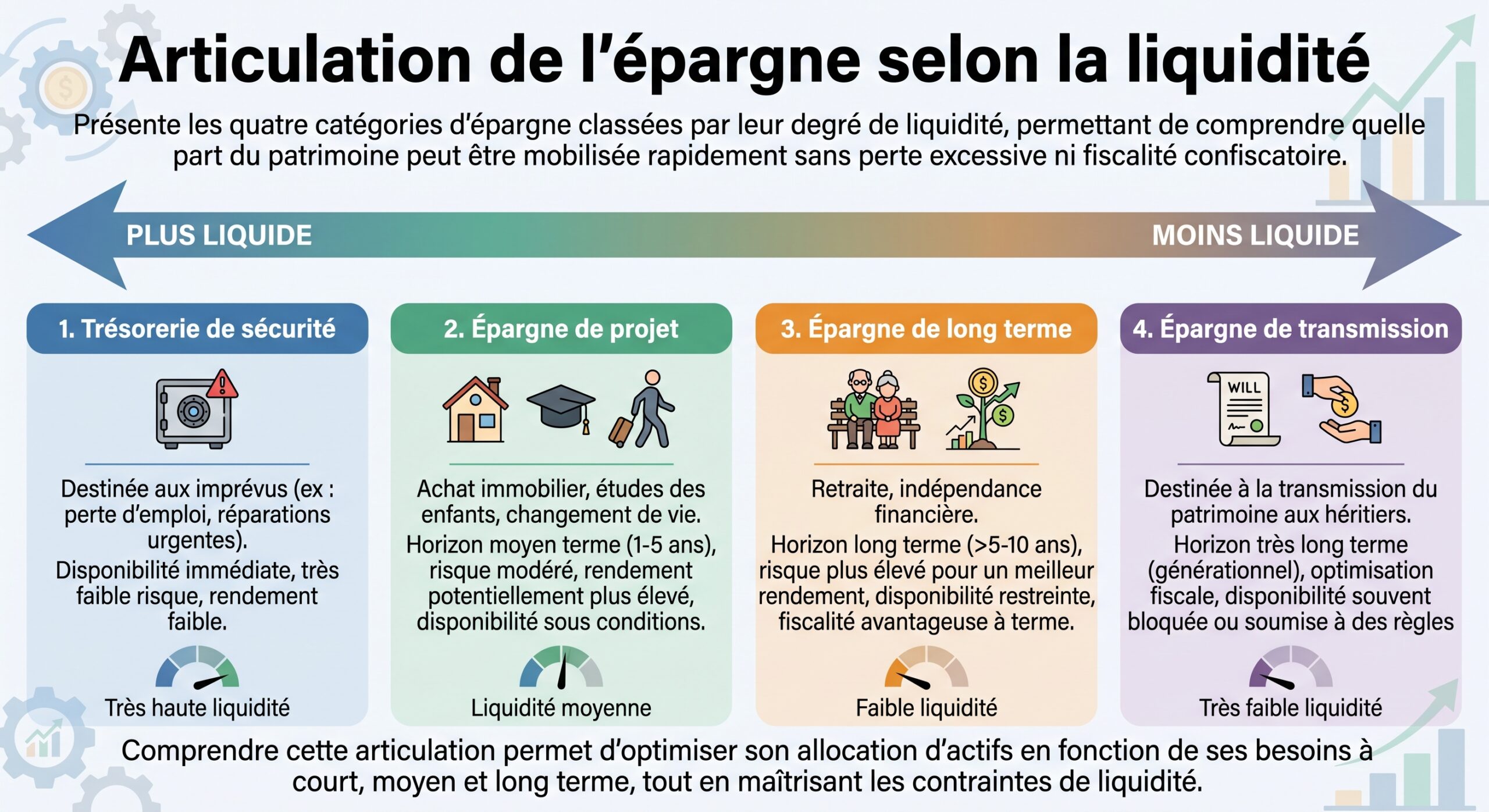

Poser le cadre : ce que recouvre vraiment un bilan patrimonial

Un vrai bilan patrimonial commence par un inventaire détaillé, bien avant de parler de produits ou de montages sophistiqués. Il s’agit de cartographier quatre dimensions : actifs, dettes, flux et objectifs. Ce travail demande souvent deux à trois semaines lorsqu’il est mené sérieusement, mais il conditionne la pertinence de toutes les décisions suivantes.

Le deuxième axe porte sur la fiscalité : où et comment les actifs sont-ils logés ? Un même support économique (actions, immobilier, obligations) n’a rien à voir fiscalement s’il est détenu en direct, via un PEA, dans un compte-titres, une assurance-vie, un PER ou une société civile. C’est là que se jouent l’impact du PFU à 31,4 %, de l’impôt sur le revenu, de l’IFI, des prélèvements sociaux à 18,6 % sur certains revenus de capital et de la fiscalité successorale.

Le montant des droits de succession dépend de plusieurs facteurs : la clause bénéficiaire de l’assurance-vie, l’existence de donations antérieures, l’utilisation du démembrement (usufruit/nue-propriété) ou l’absence de préparation. Ces éléments déterminent qui est protégé, ce que reçoit chaque héritier, dans quel ordre et sous quel régime fiscal.

Enfin, un quatrième axe, souvent sous-estimé, concerne la cohérence globale entre horizon de temps, niveau de risque, besoins de revenus futurs et choix d’enveloppes fiscales. Un patrimoine peut sembler « bien diversifié » en apparence et pourtant très mal optimisé parce que les bons actifs ne sont pas dans les bons véhicules.

Optimiser la fiscalité des placements financiers : PFU, assurance-vie, PEA et PER

Depuis l’instauration du prélèvement forfaitaire unique, la plupart des revenus du capital sont par défaut taxés à un taux global désormais relevé à 31,4 %, composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux après hausse de la CSG sur les revenus du patrimoine. Ce taux concerne notamment les dividendes, la plupart des intérêts, les plus-values sur titres hors PEA, une partie des gains sur crypto-actifs et certains revenus de location meublée.

Pour autant, ce PFU n’est ni obligatoire, ni toujours optimal. Il reste possible d’opter pour le barème progressif de l’impôt sur le revenu, en cochant l’option correspondante. À partir de 2026, cette option devient même révocable a posteriori, ce qui redonne un peu de souplesse : un contribuable pourra corriger un mauvais choix après coup, en fonction de son revenu global réel.

Rôle central des enveloppes fiscales : PEA, assurance-vie, PER

Dans un bilan patrimonial moderne, le triptyque PEA – assurance-vie – PER occupe une place centrale. Chacune de ces enveloppes répond à un objectif spécifique et présente un régime fiscal propre.

Pour les actions et ETF, le PEA reste l’outil de référence. Après cinq ans, les gains sortent avec une seule couche de prélèvements sociaux (18,6 % à partir de 2026), sans impôt sur le revenu, ce qui en fait le support de choix pour les investissements boursiers à long terme. L’idée, dans une bonne organisation patrimoniale, est d’y concentrer les actifs les plus dynamiques.

L’assurance-vie, elle, joue sur deux registres : la fiscalité des rachats et la transmission. Sur les rachats, la durée de détention est déterminante. Après huit ans, les gains bénéficient d’un abattement annuel de 4 600 euros pour une personne seule, 9 200 euros pour un couple. Tant que la part de gain dans les retraits reste sous ce seuil, aucune imposition à l’IR n’est due, seuls les prélèvements sociaux de 17,2 % sur assurance-vie s’appliquent sur la fraction non couverte par l’abattement. Cela ouvre une stratégie fine de « rachats calibrés » : organiser des sorties régulières en veillant à ne pas dépasser annuellement l’abattement disponible, afin de dégager un complément de revenus quasi net d’impôt.

Plafond de déduction annuelle pour un travailleur non salarié en 2026, pouvant atteindre près de 88 911 euros.

Il est d’ailleurs possible de ne pas déduire tout ou partie des versements PER. Dans ce cas, on renonce volontairement à l’avantage immédiat pour alléger la fiscalité à la sortie, car seules les plus-values seront alors taxées. C’est une option pertinente dans les années où le taux marginal est faible, ou après 70 ans, moment à partir duquel les versements ne sont plus déductibles pour les paiements effectués à partir de 2026.

Tableau de synthèse : PFU et principaux supports

| Support / Revenu | Fiscalité principale depuis 2026 | Intérêt patrimonial dominant |

|---|---|---|

| Dividendes, intérêts (hors enveloppe) | PFU 31,4 % ou barème progressif sur option | Revenus rapides, peu optimisés si mal logés |

| Plus-values titres (hors PEA / assurance) | PFU 31,4 % ou barème avec éventuels abattements de durée | Gestion active possible, mais fiscalement lourde |

| PEA (après 5 ans) | Seuls prélèvements sociaux (18,6 %) sur gains | Accumulation long terme en actions |

| Assurance-vie (> 8 ans) | Abattement 4 600 / 9 200 € sur les gains retirés + PS 17,2 % | Sorties étalées, préparation succession |

| PER (versements déduits) | Déduction à l’entrée, imposition à la sortie + PS 18,6 % | Optimisation de l’IR, surtout TMI élevé |

En pratique, une bonne stratégie patrimoniale consiste à hiérarchiser les supports : d’abord sécuriser une épargne de précaution simple, ensuite remplir PEA et assurance-vie en cohérence avec le profil de risque, puis utiliser le PER pour écrêter la fiscalité dans les années de hauts revenus. Le compte-titres ordinaire reste un support d’appoint, utile notamment pour les stratégies de harvesting de moins-values (compensation des gains et pertes sur dix ans, en l’absence de règle type « wash sale »).

Assurance-vie et transmission : clauses bénéficiaires et abattements

L’assurance-vie occupe une place très particulière dans le droit français, à la croisée du droit des assurances, du droit civil et du droit fiscal. Le Code des assurances prévoit, à travers la clause bénéficiaire, que le capital versé au décès de l’assuré ne fait pas partie de la succession au sens civil. Cette sortie « hors succession » ouvre un espace d’optimisation majeur, à condition de respecter précisément le cadre des articles fiscaux applicables.

Pour les primes versées avant 70 ans, l’article 990 I du Code général des impôts s’applique. Il prévoit, par bénéficiaire, un abattement de 152 500 euros sur le capital décès. Ce point est crucial : l’abattement n’est pas global, il est individuel. Désigner quatre enfants permet donc, en théorie, d’exonérer jusqu’à 610 000 euros de capitaux d’assurance-vie (4 x 152 500 euros), là où une transmission successorale classique en ligne directe est limitée à 100 000 euros d’abattement par parent et par enfant.

Au-delà des 152 500 euros, le capital est taxé à 20 % jusqu’à 852 500 euros, puis à 31,25 % au-delà, ce qui reste généralement plus doux qu’un barème successoral pouvant monter à 45 %. Pour les primes versées après 70 ans, le régime change : un abattement global de 30 500 euros s’applique, partagé entre tous les bénéficiaires, mais uniquement sur les primes versées ; les gains générés par ces primes sortent quant à eux totalement hors succession, sans limitation, ce qui peut aussi constituer un levier d’optimisation.

Calibrer les versements avant et après 70 ans

Dans un bilan patrimonial, le passage des 70 ans est une borne temporelle majeure. Il devient judicieux d’anticiper et de dimensionner les versements d’assurance-vie en fonction de cet horizon.

Avant 70 ans, l’objectif est de charger progressivement les contrats destinés aux bénéficiaires choisis, en tenant compte de l’abattement de 152 500 euros par personne. Une stratégie typique consiste, lorsqu’une capacité d’épargne importante existe, à effectuer un versement conséquent peu avant 70 ans, par exemple 300 000 euros, en répartissant finement la clause bénéficiaire. Si deux enfants sont désignés à parts égales, chacun bénéficiera de son propre abattement de 152 500 euros, neutralisant en pratique la totalité de ce versement au regard de l’article 990 I au décès.

Après 70 ans, les versements ne sont pas pour autant à proscrire : l’abattement global de 30 500 euros peut être utile pour des ajustements ciblés, tandis que les intérêts produits par ces primes resteront, eux, en dehors de l’actif successoral. Il faut toutefois être vigilant : un rachat total avant 70 ans fait disparaître l’antériorité fiscale du contrat. Dans la plupart des cas, il est préférable de conserver les anciens contrats bénéficiant d’une bonne antériorité et, le cas échéant, d’en ouvrir de nouveaux plutôt que d’en liquider totalement certains.

Démembrement de la clause bénéficiaire : protéger le conjoint et multiplier les abattements

La technique du démembrement de la clause bénéficiaire – désigner un usufruitier (souvent le conjoint) et des nus-propriétaires (généralement les enfants) – est devenue un axe majeur d’optimisation patrimoniale. À première vue, l’idée est simple : le conjoint perçoit librement les capitaux au décès, en quasi-usufruit, et s’engage juridiquement à restituer une somme équivalente aux enfants au second décès. Ceux-ci récupèrent alors la pleine propriété sans nouvelle imposition, la créance correspondant au quasi-usufruit étant déductible de la succession du conjoint.

En cas de clause démembrée, l’administration fiscale crée une pluralité de bénéficiaires. L’abattement de 152 500 euros par bénéficiaire est réparti entre l’usufruitier et les nus-propriétaires selon le barème de l’article 669 du CGI, basé sur l’âge de l’usufruitier au décès. Chaque quote-part bénéficie de son propre abattement, ce qui peut multiplier la somme transmise avec peu de charges fiscales, d’autant que le conjoint survivant est exonéré de droits de succession.

Un point de vigilance mérite toutefois d’être souligné : même si le conjoint est exonéré, sa part de capital décès peut consommer une partie de l’abattement des enfants lorsque les primes ont été versées avant 70 ans. Il est parfois recommandé, dans des stratifications fines, de réserver la pleine propriété jusqu’au niveau des abattements disponibles pour les enfants, puis de démembrer le surplus, afin d’optimiser la ventilation.

La doctrine administrative de septembre 2024 confirme que l’article 774 bis ne s’applique pas au quasi-usufruit issu d’un démembrement de clause bénéficiaire d’assurance-vie. De plus, la jurisprudence valide ces clauses si elles sont correctement rédigées et formalisées par acte notarié.

L’importance stratégique de la clause bénéficiaire

Dans un bilan patrimonial sérieux, la relecture des clauses bénéficiaires est un réflexe de base. Une clause mal rédigée peut faire perdre purement et simplement l’avantage de l’article 990 I : si le bénéficiaire n’est pas clairement déterminé ou déterminable, ou si la formulation renvoie aux « héritiers » sans précision, le capital peut retomber dans l’actif successoral classique, soumis aux droits de succession ordinaires et privé des 152 500 euros par bénéficiaire.

Il est donc conseillé d’utiliser des formulations à la fois précises et hiérarchisées : par exemple « mon conjoint, à défaut mes enfants nés ou à naître par parts égales, à défaut mes héritiers ». Pour les familles recomposées, une rédaction personnalisée (« 50 % à mon conjoint, 25 % à mon fils, 25 % à mon beau-fils ») permet d’aligner la transmission sur la réalité affective, ce que ne fait pas toujours la dévolution légale.

La clause devrait idéalement être revue tous les deux ou trois ans, ou à chaque événement majeur (mariage, PACS, divorce, naissance, décès d’un proche, changement de patrimoine significatif). En pratique, toute modification doit être notifiée à l’assureur, de préférence par lettre recommandée avec accusé de réception, et conservée soigneusement. C’est un geste simple, mais souvent négligé, qui conditionne pourtant l’efficacité fiscale de l’assurance-vie.

IFI : arbitrer entre pierre et placements financiers

Depuis la transformation de l’ISF en impôt sur la fortune immobilière, seuls les actifs à dominante immobilière sont dans le viseur : résidence principale (avec abattement de 30 %), résidences secondaires, biens locatifs, parts de sociétés immobilières (SCI, SCPI, OPCI, sociétés foncières non cotées, etc.). Le seuil d’entrée est fixé à 1,3 million d’euros de patrimoine immobilier net au 1er janvier, avec un barème progressif allant de 0,5 % à 1,5 % au-delà de 10 millions. Ce barème, inchangé depuis 2018, est confirmé pour 2026.

Les placements purement financiers – actions, obligations, ETF, épargne réglementée, assurance-vie en unités de compte non immobilières, private equity – restent, par principe, exclus de l’assiette, à l’exception de leur éventuel sous-jacent immobilier. Certains contrats d’assurance-vie investis en unités de compte immobilières doivent ainsi ventiler la fraction immobilière taxable : par exemple, une UC investie à 30 % en immobilier conduira à intégrer 30 % de sa valeur de rachat dans l’IFI.

Arbitrer la structure du patrimoine pour réduire l’IFI

Pour un patrimoine dépassant sensiblement le seuil de 1,3 million d’euros en immobilier, la question n’est plus de « subir » l’IFI, mais de dimensionner la part de pierre et sa structuration. Le levier de l’arbitrage consiste à céder une portion du parc immobilier locatif, puis à réinvestir le produit de cession dans des actifs financiers non soumis à l’IFI. Chaque euro transféré vers un ETF, un fonds obligataire ou un contrat d’assurance-vie non immobilier réduit mécaniquement l’assiette taxable.

Une réduction de 500 000 euros de la base taxable permet une économie annuelle de 3 500 à 5 000 euros selon la tranche d’IFI.

Parallèlement, certaines classes d’actifs réels bénéficient d’exonérations partielles substantielles : forêts et groupements forestiers (GFF, GFI), terres agricoles via groupements fonciers agricoles, certains véhicules immobiliers ultra spécialisés, etc., peuvent être exonérés à hauteur de 75 % de leur valeur, sous réserve d’engagements de gestion ou de conservation. Ils permettent de conserver une exposition à l’économie réelle tout en limitant la pression de l’IFI.

La déduction des dettes reste un levier important pour réduire l’IFI malgré un durcissement récent. Les crédits immobiliers souscrits avant 2026 bénéficient de conditions plus favorables, tandis que ceux contractés après sont plafonnés (déductibilité limitée à un pourcentage de la valeur du bien). Il faut donc arbitrer entre remboursement anticipé (qui réduit les intérêts mais augmente potentiellement l’IFI) et maintien d’une dette productive qui diminue l’assiette taxable.

Démembrement et dons pour alléger l’IFI

Le démembrement de propriété est également un outil performant face à l’IFI. Donner la nue-propriété d’un immeuble à ses enfants tout en conservant l’usufruit transfère une grande partie de la valeur économique et IFI vers les nus-propriétaires, en fonction du barème d’âge. Dans certains cas, la valeur de l’usufruit retenue pour l’IFI n’est plus que 30 ou 40 % de la pleine propriété, réduisant d’autant la base imposable chez le parent usufruitier.

Il est aussi possible d’utiliser des stratégies de dons d’usufruit temporaire ou de dons combinés à certaines fondations reconnues d’utilité publique, notamment pour bénéficier d’une réduction d’IFI de 75 % des sommes versées dans la limite de 50 000 euros par an. Dans un bilan patrimonial, ces outils s’intègrent dans une réflexion plus large sur la transmission et la philanthropie.

Transmission et donations : exploiter pleinement les abattements

La fiscalité française des successions et donations repose sur une série d’abattements personnels, dont le niveau varie selon le lien de parenté. Pour un enfant, l’abattement de base est de 100 000 euros par parent et par enfant, renouvelable tous les quinze ans. Autrement dit, un couple peut transmettre à deux enfants jusqu’à 400 000 euros tous les quinze ans, sans droits de donation, en plus des avantages spécifiques liés à l’assurance-vie.

En plus des abattements classiques, il existe des régimes spécifiques : don familial de somme d’argent, donation aux petits-enfants, abattement complémentaire pour les personnes handicapées, et des mécanismes temporaires pour favoriser certains investissements comme le logement neuf ou la rénovation énergétique.

Tableau récapitulatif des principaux abattements en ligne directe

| Lien de parenté / Situation | Montant de l’abattement (2026) | Renouvellement |

|---|---|---|

| Parent → enfant | 100 000 € par parent et par enfant | Tous les 15 ans |

| Grand-parent → petit-enfant | 31 865 € | Tous les 15 ans |

| Arrière-grand-parent → arrière-petit-enfant | 5 310 € | Tous les 15 ans |

| Personne handicapée (en plus du lien) | 159 325 € supplémentaires | Tous les 15 ans |

| Don familial de somme d’argent | 31 865 € (sous conditions d’âge, liquidités, etc.) | Tous les 15 ans |

Le cumul de ces abattements, combiné avec les plafonds spécifiques de l’assurance-vie (152 500 euros par bénéficiaire pour les primes versées avant 70 ans), permet à un couple bien organisé de transmettre, sur une génération, plus d’un million et demi d’euros à deux enfants en limitant très fortement, voire en annulant, la charge fiscale globale.

Ce montant correspond au don maximal par donateur pour financer un logement neuf ou des travaux de rénovation énergétique pour un descendant.

Au-delà du simple montant, les donations permettent aussi de « figer » la valeur des biens transmis. Dans un contexte d’inflation ou d’appréciation des actifs (immobilier, parts sociales, entreprises), donner tôt la nue-propriété revient à faire supporter à l’héritier la future hausse de valeur sans droits supplémentaires, puisque la taxation s’applique au moment de la donation.

Immobilier locatif : après Pinel, place aux dispositifs de travaux et de déficit foncier

Le paysage de la défiscalisation immobilière a été profondément remanié. Les mécanismes classiques de type Pinel ont été progressivement fermés aux nouveaux investissements, au profit de dispositifs centrés sur la rénovation du parc existant, la performance énergétique et la requalification de centre-villes. Pour un particulier, la logique change : il ne s’agit plus tant d’acheter du neuf cher pour « acheter une réduction d’impôt », que de financer des travaux lourds sur de l’ancien avec une fiscalité avantageuse.

Le déficit foncier s’impose, dans ce contexte, comme l’un des leviers les plus puissants en 2026. Lorsqu’un bien est loué nu sous le régime réel, les charges (travaux d’entretien, de réparation, d’amélioration, intérêts d’emprunt, frais de gestion, etc.) sont déductibles des loyers perçus. Si ces charges excèdent les loyers, on crée un déficit foncier.

Ce plafond majoré permet de déduire jusqu’à 21 400 euros par an du revenu global pour les travaux de rénovation énergétique des logements classés E, F ou G.

Dispositifs de rénovation ciblée : Denormandie, Malraux, Loc’Avantages

Pour compléter le déficit foncier, d’autres régimes s’adressent à des profils différents.

Le Denormandie cible les investissements dans des logements anciens à rénover situés dans des communes en revitalisation (notamment les 222 villes du programme « Action Cœur de Ville »). Il offre une réduction d’impôt proportionnelle à la durée d’engagement locatif : 12 % du prix (achat + travaux) sur six ans, 18 % sur neuf ans et 21 % sur douze ans, dans la limite de 300 000 euros et 5 500 euros par mètre carré. Les travaux doivent représenter au moins 25 % de l’opération et être réalisés par des entreprises certifiées RGE. Particularité intéressante : lorsque le montant des travaux dépasse ce seuil de 25 %, l’excédent peut entrer dans le régime du déficit foncier, permettant ainsi de cumuler réduction d’impôt et déduction.

Le dispositif Malraux concerne les immeubles situés dans des périmètres patrimoniaux protégés. Il offre une réduction d’impôt de 22 à 30 % du montant des travaux, plafonnée par période de quatre ans, et non soumise au plafond global des niches fiscales. Ce dispositif est adapté aux contribuables très imposés souhaitant financer des rénovations lourdes dans des centres historiques.

Enfin, Loc’Avantages propose une approche plus sociale : en acceptant de louer un bien à un loyer inférieur au marché et à des ménages sous plafond de ressources, le propriétaire bénéficie d’une réduction d’impôt calculée sur ses loyers bruts. Selon le niveau de modération de loyer (intermédiaire, social, très social) et la durée d’engagement, le taux de réduction peut être significatif. L’agence nationale de l’habitat autorise même le cumul de Loc’Avantages avec le déficit foncier sur un même bien, ce qui ouvre des montages particulièrement efficients en phase de travaux.

Dans un bilan patrimonial, la question n’est donc plus simplement « faut-il investir dans le neuf Pinel ? », mais plutôt : dispose-t-on d’un bien ancien énergivore à rénover, d’une capacité d’endettement pour financer des travaux, et d’un niveau d’imposition suffisant pour valoriser ces dispositifs ? La bonne réponse combine souvent plusieurs leviers : déficit foncier, Denormandie ou Loc’Avantages selon la localisation et la stratégie.

Expatriation, exit tax et retour en France : anticiper le changement de résidence

Pour les contribuables disposant d’un patrimoine financier important ou d’une participation significative dans une entreprise, un éventuel départ à l’étranger ne se résume pas à un changement d’adresse fiscale. La France a mis en place un mécanisme d’« exit tax » qui vise à taxer les plus-values latentes sur certains titres lors du transfert de domicile fiscal, afin d’éviter qu’un contribuable ne quitte le territoire pour réaliser ses gains en franchise d’impôt.

L’impôt s’applique aux contribuables ayant résidé en France au moins 6 des 10 dernières années et détenant un portefeuille de titres >800 000 € ou plus de 50% des droits d’une société. La plus-value théorique est taxée à 12,8% d’IR + 18,6% de prélèvements sociaux (total 31,4%).

Un mécanisme de sursis permet toutefois de ne pas payer immédiatement : il est automatique pour les départs vers l’Union européenne ou certains États de l’Espace économique européen, et soumis à garanties (gage, nantissement, etc.) vers les pays tiers. Si, passé un délai de deux ans (pour un patrimoine inférieur à 2,57 millions) ou cinq ans (au-delà), les titres n’ont pas été cédés, la dette d’exit tax peut être dégrevée. Un retour en France avant expiration du délai entraîne une annulation pure et simple de cette dette.

Le régime d’expatriation est inchangé dans la loi de finances 2026, à anticiper dans le bilan patrimonial. Pour les impatriés, sous condition de non-résidence fiscale en France depuis 5 ans, des exonérations partielles sur dividendes et plus-values étrangères s’appliquent jusqu’à 8 ans.

Là encore, l’organisation du patrimoine – type de sociétés interposées, localisation et nature des revenus, détention de l’immobilier français ou étranger – doit être pensée à l’échelle internationale. Un départ ou un retour mal préparé peut coûter très cher ; à l’inverse, une structuration adaptée réduit significativement la facture globale.

Articuler les leviers : méthode pour un vrai bilan patrimonial

Pris isolément, chacun des dispositifs évoqués – assurance-vie avant 70 ans, démembrement de clause bénéficiaire, PER, PEA, déficit foncier, Denormandie, dispositifs forestiers, donations tous les quinze ans, arbitrage IFI, sursis d’exit tax – peut déjà apporter un gain fiscal tangible. Mais c’est leur combinaison cohérente, alignée sur les objectifs de vie, qui fait un bilan patrimonial puissant.

Une démarche structurée peut se résumer en quatre étapes.

La première consiste à sécuriser l’existant : vérifier que la trésorerie de précaution est suffisante et correctement placée, que les risques majeurs (décès, invalidité, incapacité de travail) sont assurés, que les contrats d’assurance-vie ne sont pas pollués par des frais inutiles et que les clauses bénéficiaires sont à jour.

Répartissez vos investissements de long terme entre PEA, assurance-vie et PER : placez les actions internationales dans le PEA et les unités de compte de l’assurance-vie, les obligations et fonds diversifiés dans l’assurance-vie, et lissez les revenus des années hautes via des versements sur le PER.

La troisième étape concerne la pierre : arbitrer le parc immobilier en fonction de l’IFI, des rendements nets et des besoins futurs. Cela peut signifier vendre un bien locatif peu rentable pour réduire l’IFI et renforcer un portefeuille financier, engager de gros travaux sur un immeuble énergivore pour transformer un handicap en avantage fiscal, ou encore transférer la nue-propriété de certains biens aux enfants tout en conservant l’usufruit.

Il est conseillé, dès 50 ou 55 ans, de planifier sa transmission par cycles de quinze ans en utilisant les abattements de donations, en alimentant les contrats d’assurance-vie avant 70 ans, et en recourant à des outils comme la clause bénéficiaire démembrée, les groupements fonciers ou certaines fondations pour allier sens et optimisation fiscale.

Ce travail n’est pas figé une fois pour toutes. Les lois fiscales évoluent, les taux d’intérêt et de prélèvements changent, la situation familiale se transforme. Un bilan patrimonial est par nature vivant : il doit être révisé à intervalles réguliers, au moins tous les trois à cinq ans ou à chaque changement majeur de trajectoire. Mais plus la structure de départ est solide, plus les ajustements ultérieurs sont simples.

En définitive, identifier les axes d’optimisation dans un bilan patrimonial et fiscal, ce n’est pas courir après la dernière niche ou le montage le plus exotique : c’est d’abord mettre chaque euro au bon endroit, dans le bon véhicule, avec le bon horizon, en s’appuyant sur des règles stables et documentées. Les outils existent, les marges de manœuvre aussi. Reste à les articuler avec méthode et lucidité.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.