Longtemps éclipsée par Paris dans l’imaginaire des investisseurs français, Bruxelles s’affirme aujourd’hui comme un marché immobilier dense, plus accessible, et fiscalement très différent de ce que connaissent les propriétaires en France. Pour un Français qui envisage d’acheter pour louer, préparer sa retraite, se rapprocher des institutions européennes ou simplement diversifier son patrimoine, la capitale belge présente un terrain de jeu intéressant… à condition de bien comprendre ses règles.

Les prix restent abordables, le rendement locatif dépasse souvent celui de la France et il n’y a pas d’IFI. Cependant, les droits d’enregistrement, la fiscalité des loyers et des plus-values, ainsi que les règles pour les non-résidents exigent une préparation minutieuse.

Cet article propose un tour d’horizon complet du marche bruxellois, avec un focus sur ce qui change pour un investisseur Francais : cadre juridique d’achat, financement, fiscalité avant et après l’acquisition, choix des quartiers et des stratégies locatives.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le marche bruxellois : un capital européen encore abordable

Bruxelles est à la fois la ville-centre et l’une des 19 communes de la Région de Bruxelles-Capitale. Cette situation institutionnelle complexe se reflète dans un marché immobilier très segmenté, où les écarts de prix d’une commune à l’autre sont considérables. Mais dans l’ensemble, la capitale belge reste nettement plus accessible que Paris.

Niveaux de prix : Bruxelles vs reste de la Belgique… et Paris

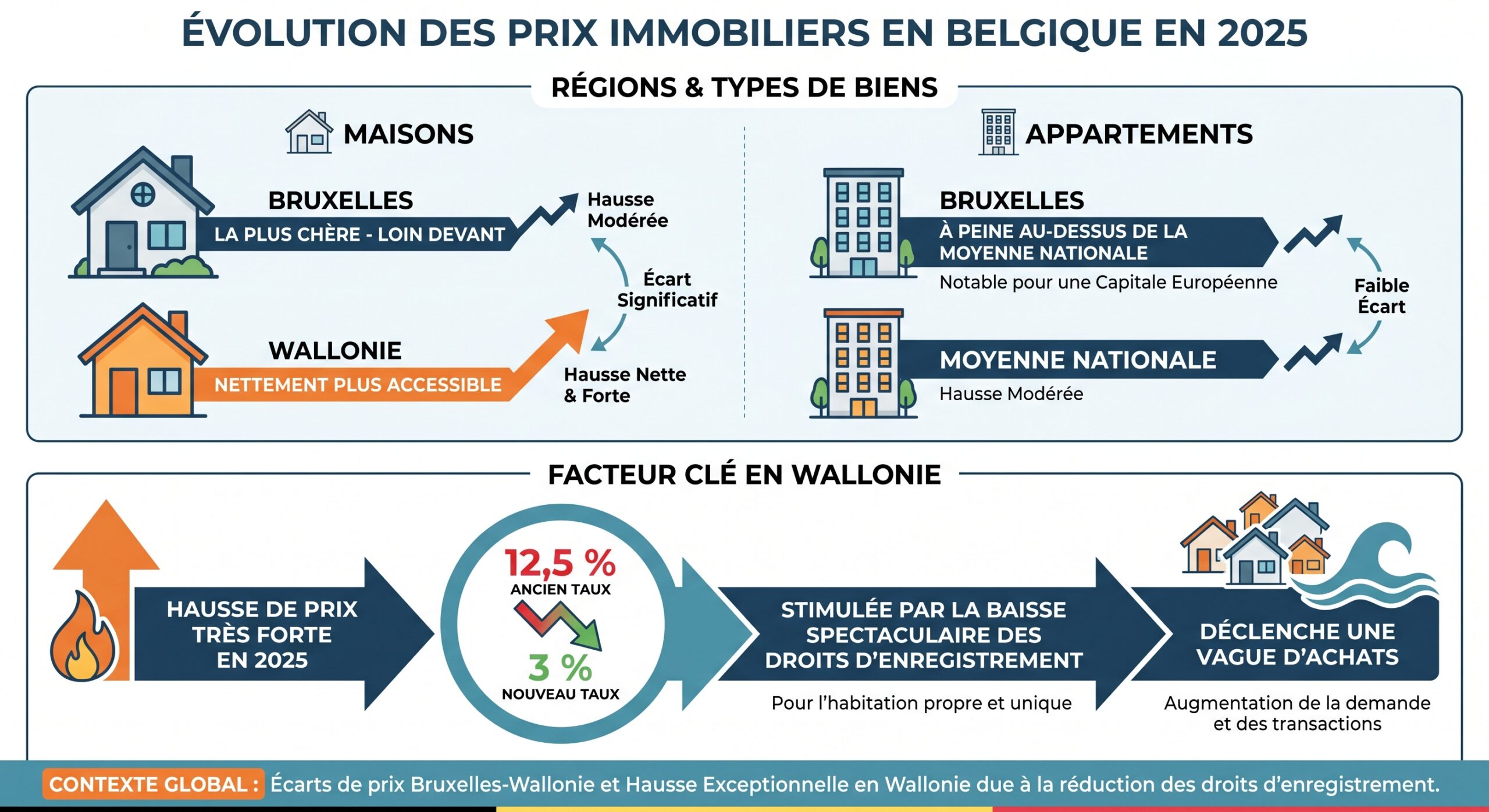

Les statistiques récentes montrent un marche bruxellois dynamique mais sans emballement excessif. En 2025, l’année a été qualifiée de « pivot » pour la région : reprise des transactions, hausse modérée des prix, et retour d’une demande plus réfléchie, très attentive aux chiffres, aux taux et à la performance énergétique.

En 2025, les prix moyens observés pour les maisons et appartements en Belgique et par région étaient les suivants :

| Région / Type de bien | Prix moyen maison (€) | Variation annuelle maison | Prix moyen appartement (€) | Variation annuelle appart. |

|---|---|---|---|---|

| Belgique (global) | 348 800 | +5,8 % | 277 927 | +2,4 % |

| Bruxelles | 582 930 | +2,2 % | 298 874 | +2,8 % |

| Flandre | 380 655 | +3,6 % | 289 157 | +2,3 % |

| Wallonie | 270 790 | +13,4 % | 209 342 | +5,4 % |

Plusieurs enseignements intéressent directement un investisseur Francais :

Si l’on regarde les appartements bruxellois plus finement, l’écart entre le neuf et l’ancien est très marqué. En 2025, un appartement neuf à Bruxelles se négociait en moyenne autour de 366 429 €, alors qu’un appartement existant tournait autour de 298 208 €. Le neuf dépasse ainsi le prix moyen… d’une maison en Belgique.

En prix au mètre carré, l’écart avec Paris est spectaculaire. Les données de pouvoir d’achat immobilier montrent :

| Ville | Prix moyen au m² (€) | Surface achetable par un couple au revenu médian |

|---|---|---|

| Bruxelles | ~3 322 – 3 419 | ~62 m² |

| Paris | ~9 857 | ~17 m² |

Autrement dit, à revenu comparable, un couple francais peut acheter environ trois fois plus de surface à Bruxelles qu’à Paris. Le prix au m² parisien reste parmi les plus élevés d’Europe, alors que Bruxelles figure parmi les capitales offrant le meilleur pouvoir d’achat, au coude-à-coude avec des villes comme Rome.

Un marche en transition, mais loin de l’effondrement

Les dernières années ont été marquées par une stabilisation puis une reprise. Après des phases de pause en 2023 et 2024, 2025 a confirmé une tendance attendue : retour de la demande, mais plus prudente, focalisée sur trois paramètres concrets : le budget, l’énergie et la fiscalité.

La Région bruxelloise a particulièrement profité de cette embellie : l’activité y a augmenté de +6,1 % par rapport à la moyenne 2025, traduisant un rattrapage après une année où la capitale avait moins profité des mesures régionales que la Flandre et la Wallonie. Ce mouvement se conjugue avec une augmentation des prix de maisons bruxelloises d’environ +4 % au premier trimestre 2026 (autour de 607 000 €), un peu plus rapide que dans les deux autres régions.

Pour un investisseur Francais, cela signifie un marché actif, loin d’un retournement brutal comme celui observé à Paris où les prix ont réculé d’environ 5 % sur un an et où l’on assiste à un stock croissant de biens en vente. À Bruxelles, les prix continuent de progresser, mais plus calmement, modérés par la sensibilité accrue aux coûts énergétiques et aux charges.

Les conditions d’achat à Bruxelles pour un Francais

Pour un citoyen Francais, l’accès à la propriété en Belgique est remarquablement simple sur le plan juridique. La Belgique ne distingue pas, en droit, un investisseur national d’un investisseur étranger. Un Francais peut acheter une résidence principale, secondaire ou un bien de rapport sans restriction particulière, y compris en restant non-résident.

Cadre juridique : un seul notaire, pas de délai de rétractation

Contrairement à la France, où chaque partie mandate en pratique son propre notaire, la Belgique fonctionne généralement avec un seul notaire pour la transaction. Ce notaire est choisi librement par l’acheteur et ses honoraires sont réglementés (environ 1 à 2 % du prix, plus TVA).

La chronologie d’une acquisition en Belgique comporte quelques particularités qui surprennent souvent les Français :

Une fois signée par les deux parties, l’offre d’achat engage immédiatement vendeur et acquéreur, sans droit de rétractation automatique de 10 jours. La protection repose sur des conditions suspensives (ex. obtention de crédit) incluses dans l’offre ou le compromis. Le compromis doit être signé dans les 4 mois suivant l’offre, et l’acte authentique dans les 4 mois suivants, délai pouvant s’allonger pour les non-résidents en raison de traductions ou certificats fiscaux.

Le rôle du notaire est central et très étendu : il vérifie les hypothèques, les servitudes, la conformité urbanistique, les documents techniques comme le certificat PEB (performance énergétique), et publie finalement l’acte. Les notaires ne visitent pas systématiquement le bien : pour un Francais à distance, il est donc vivement conseillé d’organiser des visites multiples et, pour un investissement important, de se faire accompagner d’un architecte ou d’un géomètre pour débusquer défauts cachés et non-conformités.

Droits d’enregistrement à Bruxelles : un cadre spécifique

En Belgique, l’achat d’un bien existant est soumis à des droits d’enregistrement, équivalents aux droits de mutation. Ces droits sont régionaux et varient fortement d’une région à l’autre :

| Région | Taux de base droits d’enregistrement |

|---|---|

| Bruxelles | 12,5 % |

| Wallonie | 12,5 % (avec régime très réduit à 2 % pour l’habitation propre et unique) |

| Flandre | 10 % (2 % pour l’habitation propre et unique) |

À Bruxelles, le taux plein reste 12,5 %, ce qui peut paraître élevé par rapport à la France. Mais un mécanisme d’abattement particulièrement intéressant existe pour l’achat de la résidence principale :

Économie potentielle réalisée grâce à l’exonération des droits d’enregistrement sur la première tranche de 200 000 €, calculée à 12,5 %.

Pour un investisseur Francais qui achète un bien locatif à Bruxelles, cet abattement ne s’applique pas : il vise l’habitation propre. En revanche, si l’objectif est de s’y installer à moyen terme, il fait partie des leviers fiscaux à prendre en compte.

En Wallonie et en Flandre, les réductions de droits d’enregistrement sur l’habitation propre ont été tellement massives (2 à 3 %) qu’elles ont relancé la demande, au point de provoquer un sursaut de prix. À Bruxelles, la stabilité du taux à 12,5 % explique en partie la progression plus mesurée des valeurs, mais alourdit le coût d’entrée pour l’investisseur.

Autres frais à prévoir

Outre les droits d’enregistrement et les honoraires de notaire, un acheteur doit budgéter :

– Des frais administratifs et communaux (certificats urbanistiques, recherche, éventuelles taxes locales), parfois jusqu’à 1 000 €.

– Le coût des certificats obligatoires (PEB, électricité, etc.).

– L’éventuel surcoût lié aux exigences énergétiques ou environnementales (mise en conformité, isolation, remplacement de chaudière…).

Pour un Francais, un point crucial est l’absence totale d’impôt sur la fortune immobilière (IFI). Là où la France taxe le patrimoine immobilier net au-delà de 1,3 million d’euros, la Belgique ne connaît pas d’impôt annuel spécifique sur la fortune. Un propriétaire très patrimonial y trouvera donc un intérêt évident de diversification.

Financer un achat à Bruxelles en étant Francais

Un Francais peut financer un achat en Belgique de plusieurs manières. Chacune a ses contraintes et intérêts, en particulier pour les non-résidents et les profils déjà bien dotés en patrimoine en France.

Emprunter en France : mise en garantie d’un bien français

Pour beaucoup de ménages Français, la solution la plus simple est de passer par leur banque française. Toutefois, les établissements de l’Hexagone rechignent à prendre une hypothèque sur un bien situé à l’étranger. La solution utilisée est alors le prêt hypothécaire de trésorerie :

– Le principe consiste à hypothéquer un bien déjà détenu en France, sans crédit en cours, et à emprunter jusqu’à 70 % de sa valeur de marché.

– Le capital obtenu permet ensuite de payer le bien en Belgique comptant.

– L’avantage pour l’emprunteur est l’absence d’apport exigé sur le bien belge : c’est le patrimoine français qui sert de levier.

– La condition indispensable est une situation financière saine et un bien français libre de toute dette.

Dans ce schéma, le risque n’est pas situé en Belgique mais en France : en cas de difficulté de remboursement, c’est le bien français qui peut être saisi.

Emprunter dans une banque belge

Un Français peut également solliciter directement un crédit dans un établissement belge. Plusieurs grandes banques acceptent de financer des non-résidents :

– BNP Paribas Fortis

– Belfius

– KBC

– ING

D’autres établissements, publics ou sociaux, existent mais visent plutôt la clientèle locale à revenus modestes.

Les grandes lignes pour un Français non-résident sont généralement les suivantes :

– Apport personnel minimal autour de 10 % du prix d’achat, souvent 20 à 30 % dans les faits, surtout pour un investissement locatif.

– Prise en charge des frais d’acquisition (droits d’enregistrement, notaire) avec des fonds propres : les banques belges apprécient peu les financements à plus de 100 %.

– Exigence d’une capacité de remboursement solide, avec un taux d’endettement jugé raisonnable par rapport aux revenus.

– Production de pièces justificatives françaises (bulletins de salaire, avis d’imposition, relevés bancaires).

– Parfois, exigence d’une assurance solde restant dû (décès invalidité) adossée au crédit.

Pour un expatrié français vivant hors de l’UE, l’obtention d’un crédit en Belgique est complexe. Par exemple, KBC restreint ses prêts aux emprunteurs de la zone euro avec un revenu en euros pour éviter le risque de change. Belfius, quant à elle, évalue le pays de résidence sous l’angle des risques de blanchiment et de financement du terrorisme.

Deux bonnes pratiques pour un Francais :

– Interroger plusieurs banques belges, voire des courtiers, car les politiques varient beaucoup d’un établissement à l’autre.

– Être très clair sur le projet (résidence secondaire, investissement locatif, projet de retour en Belgique) car certains acteurs sont plus ouverts s’il existe une perspective de réinstallation dans le pays.

Spécificités fiscales pour le financement

D’un point de vue fiscal belge, la déductibilité des intérêts et des remboursements de capital a été fortement rabotée ces dernières années, en particulier à Bruxelles et en Flandre, où les avantages régionaux pour les nouveaux prêts ont disparu. Seule la Wallonie maintient encore des dispositifs de type chèque habitat pour les ménages locaux, principalement orientés vers la résidence principale.

Pour un Francais qui reste résidant fiscal en France, les enjeux fiscaux belges sur les intérêts sont limités : la fiscalité personnelle principale restera celle du pays de résidence. En revanche, la structuration du financement (durée, montant des mensualités, part de capital vs intérêts) aura un impact direct sur la rentabilité nette de l’opération, et sur son traitement fiscal en France (loyers étrangers à déclarer, éventuelles conventions fiscales).

Fiscalité immobilière belge : ce qu’un Francais doit bien comprendre

L’un des grands atouts de la Belgique pour un investisseur est la structure de sa fiscalité immobilière, très différente du système français. L’essentiel se joue autour du revenu cadastral, du précompte immobilier et du régime très particulier des plus-values.

Le précompte immobilier : l’équivalent de la taxe foncière

Le propriétaire d’un bien en Belgique paye chaque année un précompte immobilier. C’est une taxe régionale, calculée non pas sur les loyers encaissés mais sur le revenu cadastral (RC) du bien.

Ce revenu cadastral est un revenu fictif attribué par l’administration cadastrale à chaque bien. Il représente une estimation du loyer annuel net que pourrait générer le bien à une date de référence, diminué forfaitairement de certaines charges. On applique ensuite :

– Une réduction fixe de 40 % pour les bâtiments.

– Une réduction de 10 % pour les terrains non bâtis.

– Puis un pourcentage régional et des centimes additionnels communaux et provinciaux.

À Bruxelles, le taux de base du précompte immobilier est de l’ordre de 1,25 % du RC. Avec les additionnels régionaux et communaux, la facture finale se situe souvent entre 2 et 3 % du revenu cadastral, pas du loyer. Comme le RC est généralement bien inférieur au loyer de marché, la charge réelle est souvent plus légère qu’une taxe foncière francais calculée sur la valeur locative actuelle.

Pour un investisseur Français, cela signifie :

– Une charge foncière relativement prévisible et stable.

– Un avantage structurel par rapport à la fiscalité foncière française dans beaucoup de communes, d’autant plus que l’IFI n’existe pas.

Taxation des loyers : une approche forfaitaire

Autre différence majeure avec la France : les loyers privés (location à un particulier qui occupe le bien à usage d’habitation) ne sont pas taxés sur leur montant réel, mais via le RC. En pratique, pour un particulier qui loue un logement nu à un ménage, le fisc belge ne vient pas imposer le loyer perçu comme un revenu foncier classique. Il se base sur le revenu cadastral indexé et majoré forfaitairement pour calculer un revenu immobilier imposable, intégré dans l’impôt des personnes physiques.

Le système change lorsque le bien est loué meublé. Dans ce cas, l’administration considère qu’une partie du loyer rémunère le mobilier :

– 40 % du loyer est, par défaut, considéré comme revenu mobilier (revenu de biens meubles, c’est-à-dire du mobilier).

– Cette partie de 40 % est taxée à un taux forfaitaire de 15 %.

– Le solde du loyer reste traité via le RC pour la partie immobilière.

Le meublé offre un avantage fiscal par rapport au nu, à condition de structurer le bail en dissociant loyer du bâti et loyer du mobilier. Pour un investisseur français habitué au micro-BIC ou réel, ce système est compétitif car le rendement net après impôt est souvent supérieur à celui d’un bien équivalent en France.

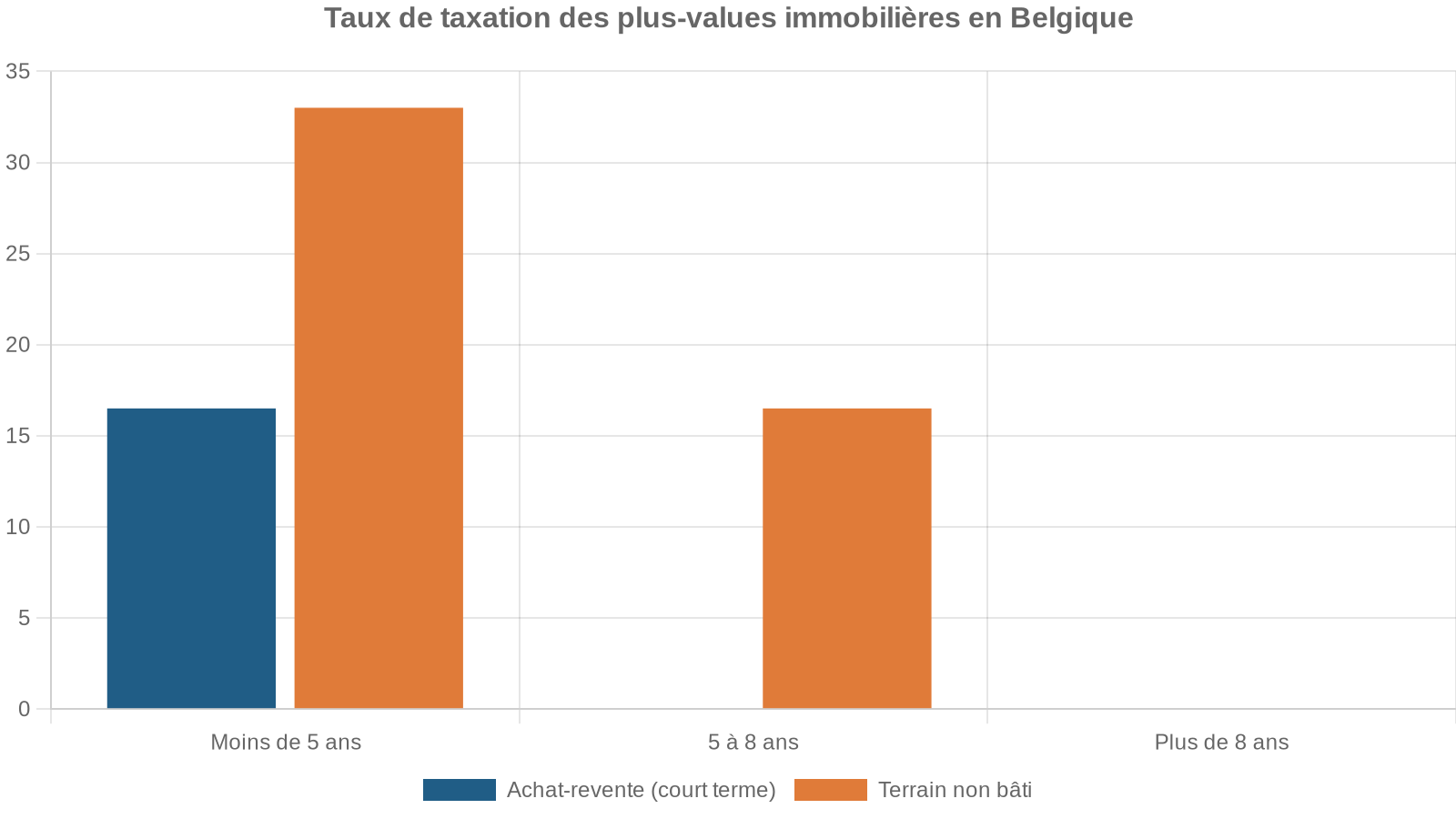

Plus-values immobilières : une approche temporelle

La Belgique se distingue par une règle simple mais structurante sur les plus-values immobilières des particuliers :

– Pour un logement bâti (maison, appartement) qui n’est pas la résidence principale, la plus-value est taxée si la revente intervient moins de 5 ans après l’achat.

– Le taux d’imposition de cette plus-value est de 16,5 %, auquel s’ajoutent des centimes additionnels.

– Au-delà de 5 ans de détention, la plus-value immobilière est en principe exonérée pour un particulier agissant dans le cadre de la gestion normale de son patrimoine privé, sauf cas de spéculation caractérisée.

– La résidence principale (habitation familiale) est exonérée de plus-value, même en cas de revente rapide, sous réserve de conditions de durée d’occupation (au moins 12 mois d’occupation continue, domiciliation légale, occupation dans les six derniers mois avant la vente).

Pour un Français, ces règles ont des conséquences importantes :

Pour les non-résidents, la taxe sur la plus-value est généralement prélevée par le notaire au moment de l’acte si elle est due. Un Francais qui vend un bien en Belgique dans le délai de 5 ans verra donc la retenue appliquée sans devoir déposer lui-même une déclaration, sauf situation particulière.

Ce régime de plus-value immobilière n’est pas affecté par la nouvelle grande réforme belge sur les plus-values de produits financiers (actions, obligations, crypto-actifs). La loi qui instaure une taxe de 10 % sur les gains de certains actifs financiers à partir de 2026 ne modifie pas les règles sur l’immobilier : les taux de 16,5 % et 33 % continuent à s’appliquer pour le bâti et le non-bâti dans les délais indiqués.

Comparaison synthétique France / Belgique pour un investisseur Francais

On peut résumer ainsi quelques grands écarts structurants pour un particulier qui investit à Bruxelles plutôt qu’en France métropolitaine :

| Aspect | France (tendance) | Belgique / Bruxelles |

|---|---|---|

| Taxe foncière / précompte | Élevée dans de nombreuses communes, indexée | Précompte basé sur RC souvent bien inférieur au loyer |

| IFI | Oui au-delà de 1,3 M€ de patrimoine net | Aucun impôt annuel sur la fortune immobilière |

| Fiscalité des loyers | Loyers réels imposés (micro / réel) | Imposition via revenu cadastral, non sur le loyer brut |

| Meublé | Régime BIC avec abattements et amortissement | 40 % du loyer au titre de revenu mobilier taxé à 15 % |

| Plus-value résidence principale | Exonération sous conditions de durée | Exonération de la résidence principale, conditions d’occupation |

| Plus-value locatif | Taxation avec abattement progressif | 16,5 % si revente < 5 ans, exonération au-delà (sauf spéculation) |

Pour un Français à la recherche de rendement récurrent et de plus-value à long terme, le montage belge est loin d’être défavorable, surtout combiné à des prix de départ plus bas qu’à Paris.

Rendements locatifs à Bruxelles : où et comment investir ?

Le rendement locatif brut à Bruxelles se situe généralement dans une fourchette de 3 à 5 %, selon le quartier et le type de bien. C’est supérieur à la moyenne francais (souvent autour de 3 à 4 % dans les grandes villes) et cohérent avec la moyenne belge, qui tourne autour de 4,2 %.

Yields par quartier : un marché à « deux vitesses »

Les données récentes montrent des rendements bruts très contrastés d’un quartier à l’autre de la capitale.

| Quartier / Commune | Rendement locatif brut approximatif | Profil de marché |

|---|---|---|

| Quartier européen | 3,0 – 3,8 % | Forte demande, prix d’entrée élevés, vacance faible |

| Ixelles | 2,8 – 3,5 % | Très forte demande, profil patrimonial |

| Uccle | 2,5 – 3,2 % | Marché haut de gamme, bonne revente |

| Saint-Gilles | 3,5 – 4,5 % | Quartier en mutation, très prisé par les jeunes actifs |

| Forest | 4,0 – 5,0 % | Gentrification, prix encore abordables |

| Schaerbeek | 4,0 – 5,2 % | Forte plus-value potentielle, transformation rapide |

| Molenbeek-Saint-Jean | ~4,2 % (et plus pour petits biens) | Prix bas, forte demande, rendement élevé |

On distingue, schématiquement :

– Des communes « patrimoniales » comme Ixelles ou Uccle, où le rendement brut reste modeste mais où la valorisation à long terme et la liquidité à la revente sont excellentes.

– Des communes en (re)développement comme Saint-Gilles, Forest, Schaerbeek, Molenbeek ou Laeken, où les prix d’achat restent raisonnables et les loyers soutenus, ce qui tire les rendements vers le haut.

– Le quartier européen, cher mais extrêmement liquide, port d’attache de nombreux fonctionnaires européens et expatriés à haut revenu, qui garantit une vacance locative très faible.

Pour un investisseur Français, la stratégie à définir dépendra de son profil :

Deux approches se dégagent pour choisir un quartier à Bruxelles : l’une axée sur la sécurité et la revente, l’autre sur le rendement locatif.

Quartiers comme Ixelles, Uccle, Woluwe-Saint-Lambert ou les secteurs Dansaert et Sainte-Catherine offrent une bonne qualité de vie et une demande solvable, idéale pour un actif facilement revendable.

Schaerbeek, Forest, Molenbeek, ainsi que certains secteurs d’Anderlecht et Laeken, présentent un potentiel de rendement élevé à condition d’analyser finement les rues et micro-secteurs.

Arbitrage Bruxelles / autres régions belges

À l’échelle de la Belgique, Bruxelles n’est pas forcément l’endroit où les rendements bruts sont les plus élevés. Les chiffres moyens par région illustrent ce point :

| Région | Prix au m² approx. | Loyer mensuel moyen | Rendement brut estimé | Rendement net estimé |

|---|---|---|---|---|

| Bruxelles | ~3 400 € | ~1 000 € | ~4,5 % | ~3,8 % |

| Flandre | ~2 800 € | ~850 € | ~5,1 % | ~4,3 % |

| Wallonie | ~2 200 € | ~700 € | ~5,8 % | ~4,8 % |

Les provinces wallonnes offrent souvent des rendements plus élevés (6 – 8 %) dans certains centres comme Charleroi ou Mons, mais avec davantage de risques locatifs (impayés, vacance, fragilité économique). À l’inverse, Bruxelles cumule :

– Un bassin d’emploi important (institutions européennes, multinationales, services).

– Une population jeune et cosmopolite.

– Une très forte demande en petites surfaces, colocation et logements meublés de standing.

Pour un Francais à distance, Bruxelles présente l’avantage d’un marché profond, où trouver un locataire solvable est beaucoup plus simple que dans certaines villes moyennes en décroissance.

Stratégies locatives adaptées au marche bruxellois

Plusieurs positionnements sont possibles :

Quatre profils de biens locatifs prisés sur le marché bruxellois, alliant rendement et demande soutenue.

Produit phare pour jeunes actifs, étudiants et expatriés, notamment à Saint-Gilles, Ixelles, Etterbeek et dans le Schaerbeek gentrifié.

Petit appartement destiné aux consultants et professionnels européens présents quelques jours par semaine, offrant un taux d’occupation élevé et une rente régulière.

Génère 30 à 50 % de loyer supplémentaire par rapport à une location classique, idéal près des universités et transports, mais nécessite une gestion intensive et le respect des règles régionales.

Vise une clientèle solvable autour des institutions, sensible à la qualité énergétique et acoustique des logements.

Dans tous les cas, la performance énergétique devient un déterminant majeur du loyer et de la facilité de relocation. À Bruxelles, seuls les biens avec un PEB A, B ou C peuvent être indexés pleinement ; les logements avec un PEB D ne peuvent être indexés qu’à 50 %. Les biens mal classés (E, F, G) sont pénalisés et nécessitent des travaux pour rester compétitifs. Les logements énergétiquement performants se louent 15 à 25 % plus cher et attirent des locataires plus stables.

Régulation locative à Bruxelles : la grille de loyers obligatoire

La Région bruxelloise a récemment renforcé le cadre locatif en instaurant une grille de loyers de référence devenue obligatoire pour les baux résidentiels. Depuis le 1er mai 2025, un propriétaire ne peut plus pratiquement proposer un loyer « abusif » au-delà d’un certain seuil sans s’exposer à des contestations.

Concrètement :

La grille fixe un loyer de référence selon surface, localisation, type de bien et qualité énergétique. Un loyer est présumé abusif s’il le dépasse de 20 %. Le propriétaire peut justifier un dépassement par une rénovation exceptionnelle ou des prestations supérieures, mais doit argumenter. L’objectif est de limiter les excès sans figer le marché, à la différence du dispositif parisien plus contraignant.

Pour un investisseur Francais, cela signifie que le calcul de rentabilité doit désormais intégrer cette contrainte : dans certains projets, le loyer espéré devra être revu à la baisse si la grille l’encadre plus strictement que le marché libre précédent. Cela encourage fortement l’investissement dans des biens bien situés et performants sur le plan énergétique, qui « montent mieux » dans la grille officielle.

Là encore, la comparaison avec Paris est éclairante : la capitale francais combine prix au m² très élevés, encadrement des loyers strict, et baisse récente des valeurs. Bruxelles, elle, associe des prix plus bas, un encadrement souple via une grille justifiable, et une dynamique de prix plus mesurée. Le risque d’acheter « au sommet » y est aujourd’hui moins marqué qu’à Paris.

Statut du Francais investisseur : non-résident, résident, société ?

Un Francais qui investit à Bruxelles doit également arbitrer sur la manière de détenir le bien : à titre personnel (non-résident ou résident), via une société, ou dans le cadre d’une stratégie plus globale de structuration patrimoniale.

Investir comme particulier non-résident

Un Francais qui reste résident fiscal en France et achète un bien à Bruxelles tombe dans la catégorie des non-résidents en Belgique. Dans ce cadre :

Un Français peut librement acheter tout bien immobilier en Belgique. Il doit s’identifier comme non-résident auprès du fisc belge. En cas de revente sous 5 ans, une taxe de 16,5% est prélevée par le notaire. Les loyers sont imposés selon le revenu cadastral et s’ajoutent aux autres revenus pour l’impôt belge, sous réserve de la convention fiscale franco-belge.

Ce statut est le plus simple lorsqu’il s’agit d’un seul bien ou d’un petit portefeuille. Il exige toutefois un suivi correct des obligations déclaratives, idéalement avec l’aide d’un comptable ou d’un fiscaliste familier des situations transfrontalières.

Investir via une société belge : un outil plus sophistiqué

Certains investisseurs français expérimentés envisagent la constitution d’une société en Belgique (par exemple une SRL, équivalent approximatif de la SARL) pour détenir plusieurs biens. Ce montage présente des avantages et des contraintes :

La société protège les biens personnels de l’associé grâce à un patrimoine distinct. L’impôt des sociétés est de 25 % (20 % sur les premiers 100 000 € de bénéfice pour les petites sociétés), ce qui est souvent plus avantageux que l’impôt sur le revenu. Les plus-values sur actions sont exonérées, permettant des stratégies de holding. En contrepartie, la création coûte plus cher (notaire, capital, plan financier) et implique une comptabilité lourde nécessitant un expert-comptable.

Pour un Francais dont le projet se limite à un ou deux appartements à Bruxelles, la société est rarement justifiée. En revanche, pour un investisseur déjà structuré, qui envisage un parc immobilier significatif en Belgique et dans d’autres pays, l’outil sociétaire belge peut devenir un levier de planification patrimoniale, notamment grâce à l’absence d’impôt sur la fortune et à certaines déductions (intérêts notionnels sur le capital, exonérations sur les revenus d’innovation pour les activités opérationnelles, etc.).

Articulation avec la France : conventions et vigilance

Les situations franco-belges doivent être examinées au cas par cas. Quelques points de vigilance :

La France taxe un résident sur ses revenus mondiaux, donc les loyers belges doivent être déclarés en France avec un crédit d’impôt sous convention. Pour les plus-values immobilières, la Belgique impose si la détention est courte, mais la France peut les inclure dans l’impôt global. En matière de transmission, la Belgique offre des outils attractifs (dons quasi exonérés), mais la France peut imposer si des liens persistent (biens, héritiers, domiciliation).

Là encore, investissant dans un autre pays, il est prudent, pour un Francais, de consulter un professionnel connaissant les deux systèmes, surtout si les montants en jeu sont significatifs ou si l’objectif est la transmission.

Conclusion : pourquoi et comment un Francais peut se positionner sur le marche bruxellois

Bruxelles occupe une place singulière en Europe : capitale politique, siège des institutions européennes, métropole à la fois internationale et relativement compacte, elle combine plusieurs atouts qu’un investisseur francais ne retrouve plus facilement à Paris ou dans d’autres grandes villes très chères :

Bruxelles offre des avantages immobiliers uniques par rapport à Paris : accessibilité, rentabilité et fiscalité avantageuse.

Un prix au m² trois fois inférieur à celui de Paris, pour un niveau élevé de services, d’emplois et d’infrastructures.

Un rendement locatif brut de 3 à 5 %, supérieur à Paris intra-muros, avec une demande forte et diversifiée (étudiants, actifs, expatriés, fonctionnaires européens).

Fiscalité basée sur le revenu cadastral (et non le loyer brut), sans IFI, et régime de plus-values favorable après 5 ans de détention.

Cadre juridique non discriminatoire pour les investisseurs étrangers, et marché bancaire ouvert aux non-résidents de l’UE.

En contrepartie, plusieurs défis doivent être pris au sérieux :

– Un système fiscal et réglementaire différent, qui demande une acculturation : précompte immobilier, PEB, grille de loyers bruxelloise, droits d’enregistrement élevés.

– Des écarts de marché majeurs d’une commune à l’autre, nécessitant une étude de terrain fine pour éviter les quartiers surévalués ou à risque locatif.

– Une réglementation locative et énergétique de plus en plus exigeante, qui sanctionne les logements énergivores et encadre la progression des loyers.

Pour un Francais souhaitant se lancer, la démarche la plus efficace consiste à :

Définissez votre horizon (rendement ou patrimonial, court ou long terme), choisissez des quartiers adaptés (patrimoniaux comme Ixelles ou Uccle, à rendement comme Schaerbeek, Forest, Molenbeek, ou proches des institutions européennes), faites-vous accompagner par un notaire belge et un conseiller fiscal franco-belge, et comprenez les mécanismes locaux de financement et de taxation sans transposer vos réflexes français.

Dans ce cadre, Investir en Belgique : le marche bruxellois et les conditions pour Francais peut totalement trouver sa place dans une stratégie patrimoniale moderne : diversification géographique, recherche de rendement net après impôt, arbitrage face au poids croissant de la fiscalité française sur l’immobilier résidentiel. À condition de ne pas se contenter d’un coup de cœur à distance, mais de traiter la capitale belge comme ce qu’elle est réellement : un marche sophistiqué, exigeant, et riche en opportunités pour ceux qui prennent le temps de le maîtriser.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.