Comprendre ce que rapporte vraiment un investissement locatif, une fois tous les coûts passés à la moulinette, est ce qui sépare l’acheteur spéculatif de l’investisseur qui construit un patrimoine rentable. Les annonces affichent fièrement des rendements de 6 ou 7 %, mais ces chiffres sont presque toujours bruts, calculés sans tenir compte des charges, de la vacance, ni des frais d’acquisition. Dès qu’on intègre la réalité – impôts fonciers, charges de copropriété, assurance, gestion, entretien, mois vides – le rendement chute facilement de 2 à 3 points.

L’objectif est de passer du rendement vitrine au rendement locatif net réel, c’est-à-dire ce qui reste avant impôt sur le revenu, puis jusqu’au net-net après fiscalité, à l’aide d’une méthode complète et chiffrée.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Brut, net, net-net : remettre les notions à plat

Le point de départ, c’est le rendement brut. C’est le calcul le plus simple, celui qu’on voit partout dans les annonces et sur les portails immobiliers. Il met simplement en regard le loyer annuel et le prix d’achat ou la valeur du bien.

Formule classique du rendement brut :

[ text{Rendement brut} = frac{text{Loyer annuel}}{text{Prix d’achat ou valeur du bien}} times 100 ]

Ce chiffre ignore tous les coûts de détention tels que les impôts, charges, assurance, vacance, gestion et entretien.

Le rendement net va plus loin. Il part toujours du loyer annuel, mais déduit l’ensemble des charges d’exploitation liées au bien, puis rapporte ce revenu net au coût total de l’investissement (ou à la valeur du bien).

Schématiquement :

[ text{Rendement net} = frac{text{Loyer annuel} – text{Charges annuelles}}{text{Coût total du bien}} times 100 ]

Le rendement « net-net » soustrait l’impôt sur le revenu généré par les loyers au rendement locatif, passant ainsi d’une logique immobilière pure à un calcul de rendement après fiscalité personnelle.

Pour analyser un bien en amont d’un achat, la référence utile est le rendement locatif net réel (avant IR), calculé avec tous les coûts de détention et la vacance mais sans intégrer le financement (intérêts, capital) ni l’impôt sur le revenu. Le financement sera plutôt abordé via des indicateurs de type cash-flow, cash-on-cash ou ROI à crédit.

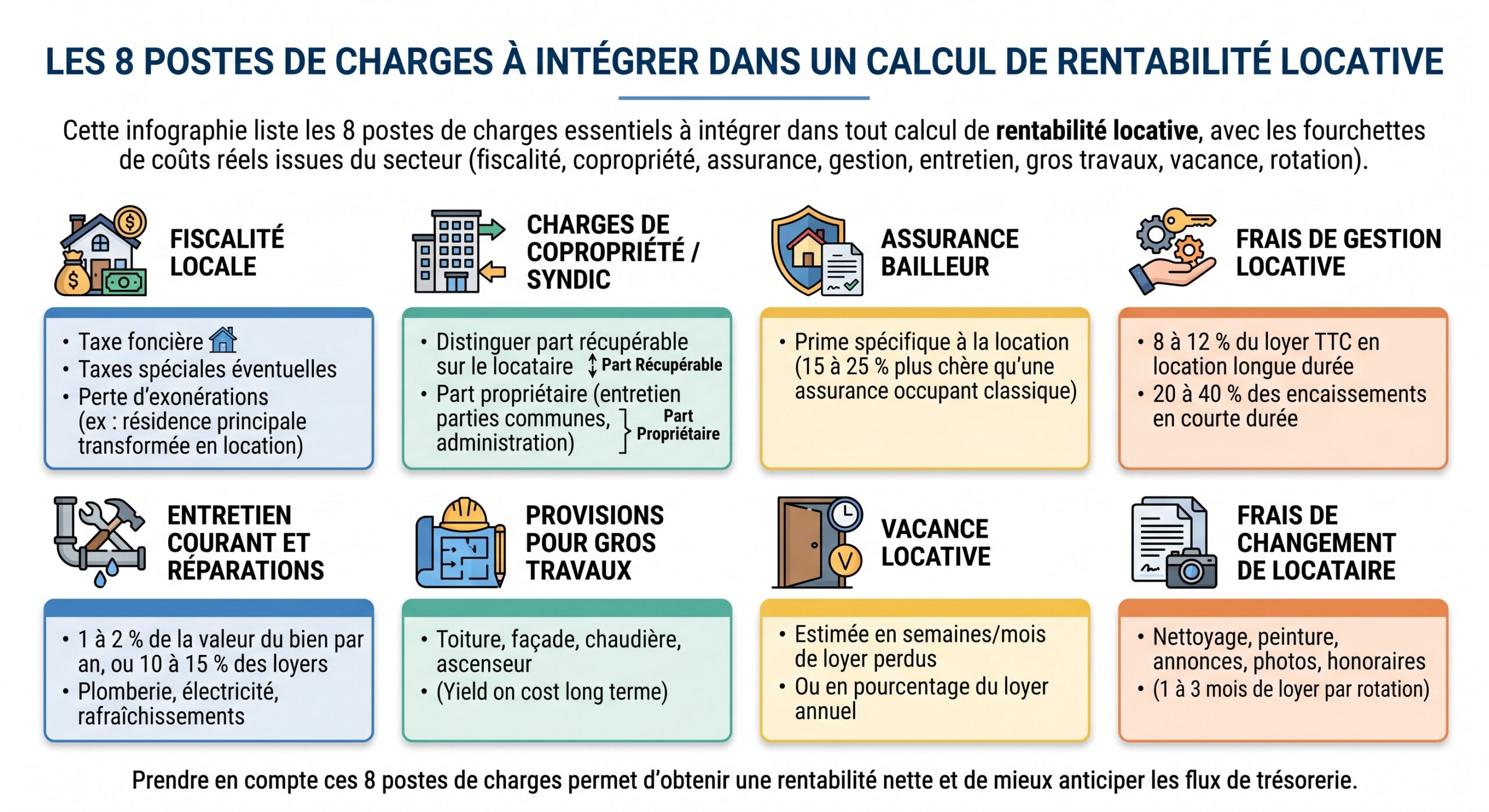

Les trois ingrédients indispensables du rendement net

Pour calculer un rendement net sérieux, il faut rassembler trois grandes familles de données :

– Les revenus locatifs annuels

– Les charges d’exploitation annuelles

– Le coût réel du bien (coût total d’acquisition ou valeur de marché)

À cela s’ajoute un paramètre transversal : la vacance locative, c’est-à-dire les périodes sans locataire, qu’il faut absolument modéliser même si le marché est tendu.

1. Les revenus locatifs annuels

On ne parle jamais de loyer mensuel isolé, mais toujours de loyer annuel. On peut partir d’un loyer mensuel cible, mais en le multipliant par 12, puis en le corrigeant de la vacance.

Exemple simple :

– Loyer mensuel espéré : 840 €

– Loyer annuel brut : 840 × 12 = 10 080 €

Ce chiffre ne tient pas compte des mois vides. Pour un calcul net réaliste, il faut intégrer une taux de vacance.

2. La vacance : le coût du vide

Aucun logement ne reste occupé 365 jours par an pendant 20 ans. Changement de locataires, travaux, délais d’annonces et de visites, temps de remise en état… autant de jours sans loyer qui grignotent le rendement.

Les données issues du marché montrent que : les tendances actuelles évoluent rapidement, et il est essentiel de s’adapter pour rester compétitif.

Concrètement, sur un loyer de 550 €/semaine, quatre semaines de vacance dans l’année représentent 2 200 € de revenu perdu. Sur un bien à 750 000 €, cela fait déjà environ 0,3 point de rendement brut en moins.

Formule intégrant la vacance :

[ text{Revenu après vacance} = text{Loyer annuel brut} times (1 – text{Taux de vacance}) ]

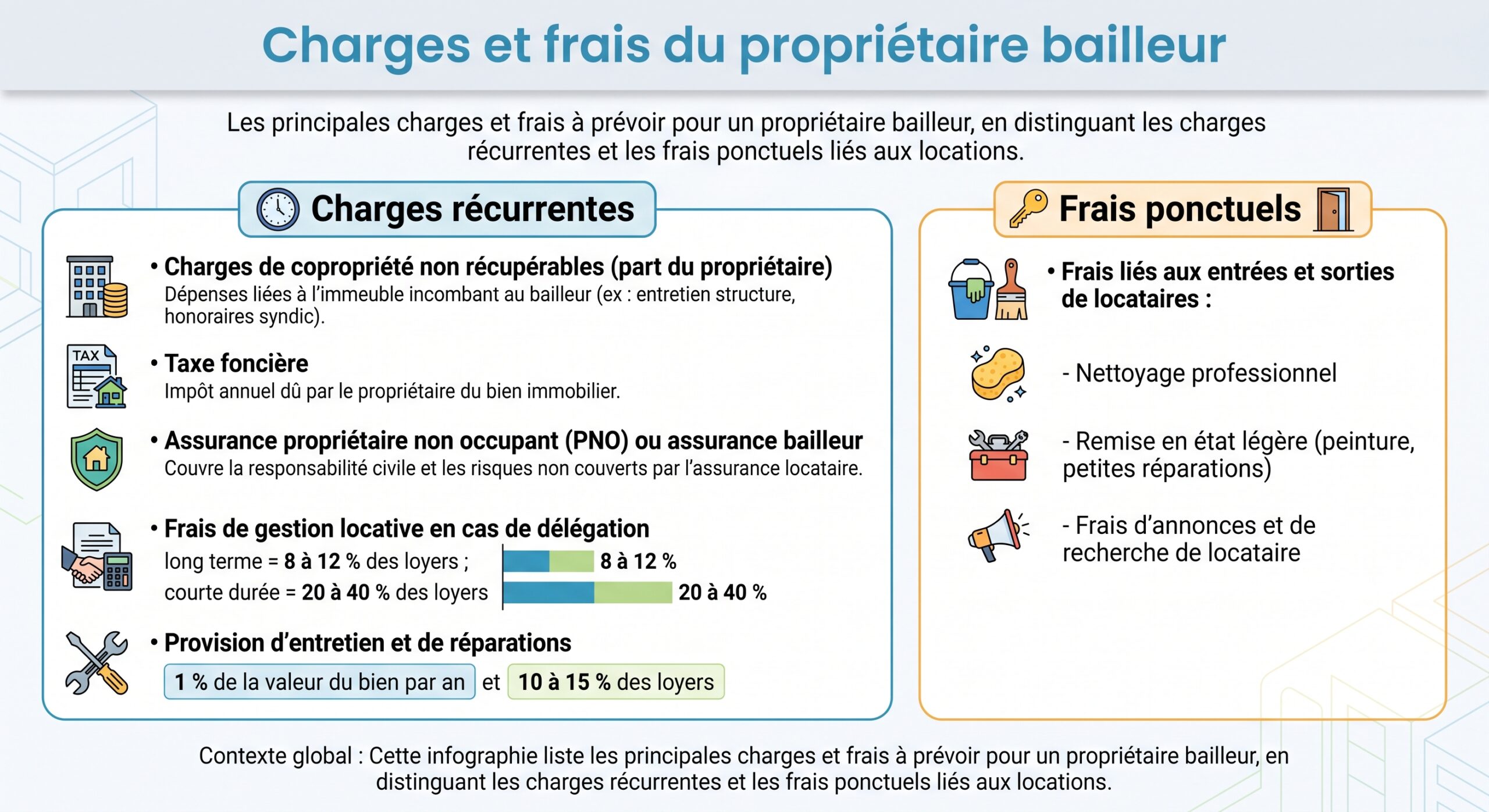

3. Les charges d’exploitation annuelles

Ce sont toutes les dépenses récurrentes nécessaires pour détenir et exploiter le bien. Les postes récurrents qu’il faut intégrer dans le rendement net sont généralement :

En cumulant ces éléments, les études sur différents marchés montrent que les coûts d’exploitation absorbent fréquemment 25 à 40 % du loyer brut, parfois davantage pour des logements avec fortes charges de copropriété ou des immeubles complexes.

4. Le coût total du bien, pas seulement le prix affiché

C’est un point sur lequel de nombreux investisseurs se trompent : le dénominateur du rendement net ne doit pas être limité au prix sur l’annonce. Il faut intégrer l’ensemble des coûts d’acquisition.

Selon les pays et marchés, ce coût total peut inclure :

– Prix d’achat net vendeur

– Frais de notaire (en France, 7 à 8,5 % du prix pour l’ancien)

– Droits de mutation, frais d’enregistrement, taxes de transfert

– Honoraires d’agent immobilier, si non inclus (3 à 7 % dans certains marchés)

– Frais de dossier, d’expertise, diagnostics techniques

– Travaux immédiats pour rendre le bien « prêt à louer » (rafraîchissement, mise aux normes, mobilier de base pour un meublé, etc.)

On parle parfois de « coût total d’acquisition » ou de « total investment ».

Exemple type :

| Élément du coût d’acquisition | Montant |

|---|---|

| Prix d’achat du bien | 155 000 € |

| Frais de notaire (≈8 %) | 12 400 € |

| Travaux initiaux | 0 € (dans l’exemple) |

| Coût total d’acquisition | 167 400 € |

C’est bien ce total de 167 400 € qui doit figurer au dénominateur du rendement net, et non 155 000 €.

La méthode simple : rendement net sans vacance explicite

Une première approche consiste à calculer un rendement net simplifié, sans modéliser finement la vacance (ou en la noyant dans une ligne de charges).

Formule :

[ text{Rendement net simple} = frac{text{Loyer annuel brut} – text{Charges annuelles}}{text{Coût total du bien}} times 100 ]

Prenons un exemple générique :

– Prix du bien : 600 000 €

– Loyer mensuel attendu : 3 000 €

– Loyer annuel brut : 36 000 €

– Charges annuelles (taxe foncière, assurance, entretien, petites réparations, gestion, vacance estimée, etc.) : 6 000 €

Le revenu net d’exploitation se calcule en soustrayant les charges d’exploitation du revenu brut potentiel, après déduction des pertes sur loyers et vacances locatives.

36 000 € – 6 000 € = 30 000 €

Rendement net :

[ frac{30,000}{600,000} times 100 = 5 % ]

On voit déjà que le passage du brut au net change fortement la lecture. Si le rendement brut donnait 6 %, la prise en compte des charges ramène à 5 %, soit 1 point de moins.

La méthode complète : intégrer explicitement vacance et charges

Pour un calcul de rendement locatif net réel plus fin, la vacance doit être traitée à part, au même titre que chaque grande famille de charges.

La formule générique devient alors :

[ text{Rendement net réel} = frac{text{Loyer annuel} times (1 – text{Taux de vacance}) – text{Total des charges annuelles}}{text{Coût total d’acquisition}} times 100 ]

Cette formulation permet de tester différents scénarios de vacance, par exemple 5 %, 8 %, 10 %, et de voir l’impact immédiat sur le rendement.

Exemple détaillé : appartement T2 loué à l’année

Reprenons l’exemple d’un T2 type :

– Prix d’achat : 155 000 €

– Frais de notaire (≈8 %) : 12 400 €

– Coût total d’acquisition : 167 400 €

– Loyer mensuel : 840 €

– Loyer annuel brut : 10 080 €

Charges annuelles estimées :

| Poste de charges | Montant annuel |

|---|---|

| Charges de copropriété non récupérables | 720 € |

| Taxe foncière | 1 250 € |

| Assurance PNO (propriétaire non occupant) | 210 € |

| Provision vacance (1 mois de loyer) | 840 € |

| Provision entretien (5 % du loyer) | 504 € |

| Total charges annuelles | 3 524 € |

On peut intégrer la vacance soit en ligne de charges (comme ci‑dessus), soit sous forme de taux distinct. Ici, la provision de 840 € équivaut à un mois vide, soit un taux de vacance de 1/12 ≈ 8,3 %.

Selon la méthode 1, la vacance locative est intégrée comme une charge déductible dans le calcul du revenu foncier, ce qui permet de réduire le montant imposable.

Revenu net d’exploitation :

10 080 € – 3 524 € = 6 556 €

Rendement net réel :

[ frac{6,556}{167,400} times 100 approx 3{,}9 % ]

Méthode 2 : vacance en taux explicite

– Taux de vacance estimé : 8,3 %

– Revenu après vacance : 10 080 × (1 – 0,083) ≈ 9 240 €

– Charges hors vacance : 3 524 – 840 = 2 684 €

Revenu net :

9 240 – 2 684 = 6 556 €

On retombe logiquement sur le même résultat : ≈ 3,9 % de rendement net réel sur le coût total d’acquisition.

Là où l’annonce mettait en avant 6,5 % de rendement brut, la réalité opérationnelle est plus proche de 4 % net. Cette différence de 2,6 points n’est pas anecdotique : elle peut transformer un projet apparemment intéressant en investissement à peine au seuil de rentabilité dans une grande ville.

L’écart entre brut et net : combien ça coûte vraiment ?

Les données de marché sur différents pays et segments montrent un phénomène constant : l’écart entre rendement brut et rendement net est généralement de l’ordre de :

Le nombre de points varie selon le type et les charges du bien, et peut atteindre 4 points sur certains marchés à coûts élevés.

Attribué entre 1 et 1,5 point pour un bien avec peu de charges.

Attribué entre 1,5 et 2,5 points pour un bien avec charges importantes.

Attribué entre 2 et 4 points sur certains marchés où les coûts de maintenance, de gestion et de vacance sont élevés.

On peut synthétiser cette réalité dans un tableau type :

| Situation du bien | Rendement brut | Rendement net typique |

|---|---|---|

| Maison standard, peu de charges | 6 % | 4,5–5 % |

| Appartement avec charges de copropriété | 6 % | 3,5–4,5 % |

| Marché métropolitain à forte pression fiscale | 5 % | 3–4 % |

| Bien en zone périphérique | 7 % | 5–6 % |

| Meublé / courte durée bien géré | 8–15 % brut | 5–9 % net |

Ce delta de 2 à 3 points est ce qui fait que la plupart des calculs « optimistes » échouent dans la réalité. D’où l’importance d’incorporer toutes les charges et la vacance dès l’analyse préliminaire.

Les charges à inclure absolument

Pour que le rendement locatif net réel soit digne de ce nom, la liste des charges à intégrer doit être exhaustive. Les principales familles sont :

À titre d’illustration, plusieurs études de marché montrent que les coûts d’exploitation (hors crédit) peuvent consommer 25 à 45 % des loyers bruts selon le type de bien (logement standard ou colocation, petite ou grande copropriété, etc.).

Vacance et turnover : les grands oubliés des calculs « maison »

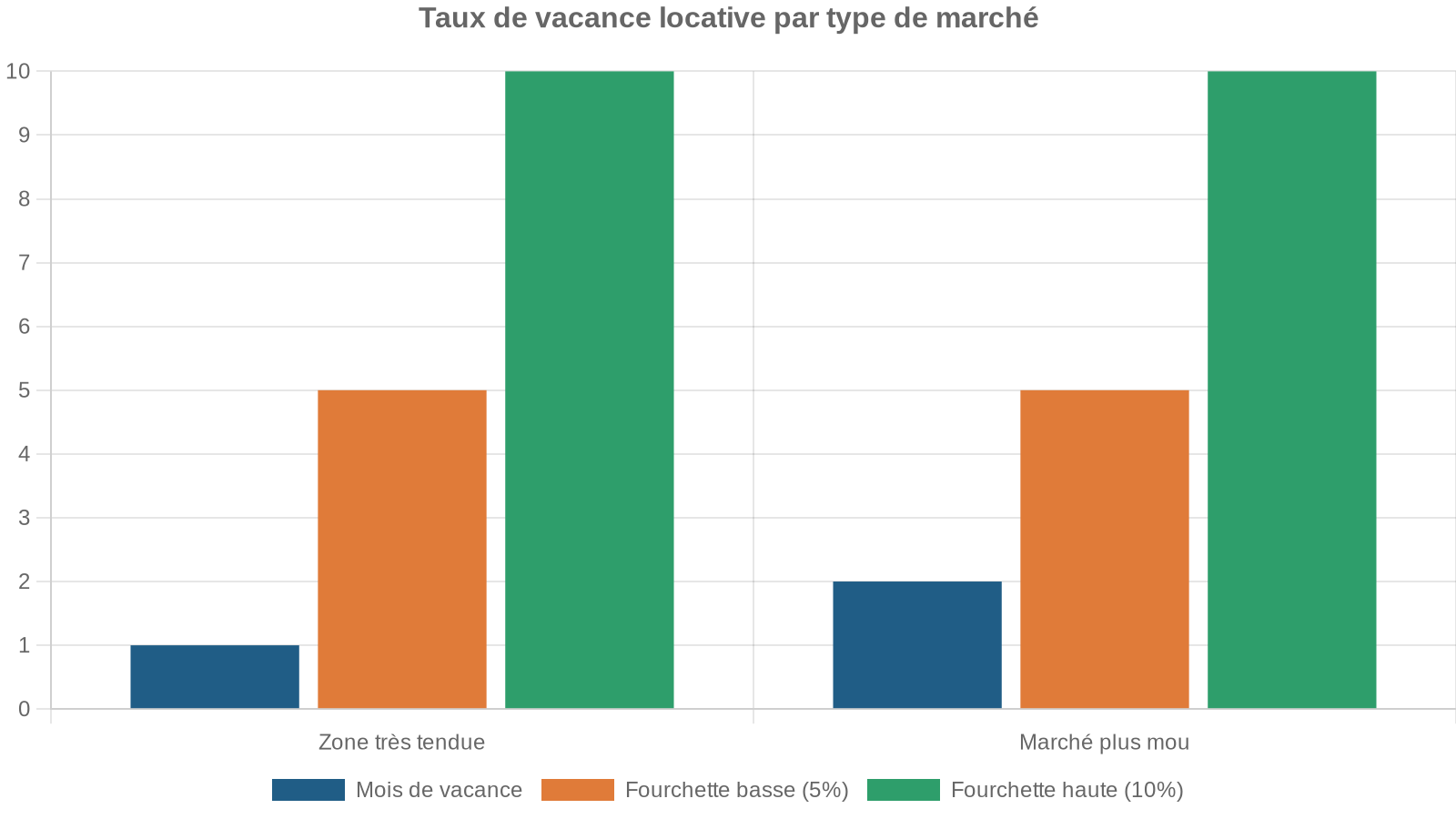

La vacance et le turnover de locataires sont deux posts majeurs systématiquement sous-estimés par les débutants.

Les ordres de grandeur courants :

– Taux de vacance à prévoir : 5–10 % des loyers bruts selon le marché

– En location classique, 1 mois vide tous les 18–24 mois est un minimum réaliste

– Le coût d’un changement de locataire (nettoyage, réparations mineures, annonces, période de vacance entre deux baux) peut représenter 1 à 3 mois de loyer au total

Un point de rendement de moins sur un bien à 160 000 € équivaut à 800 € annuels de perte de loyer.

L’un des enseignements majeurs des études sur les portefeuilles locatifs est le suivant : un locataire qui renouvelle son bail une deuxième année peut « économiser » au bailleur plusieurs milliers d’euros de coûts de rotation. D’où l’importance d’une bonne sélection des occupants, d’un entretien réactif et d’un suivi régulier, qui sont autant de leviers indirects de rendement net.

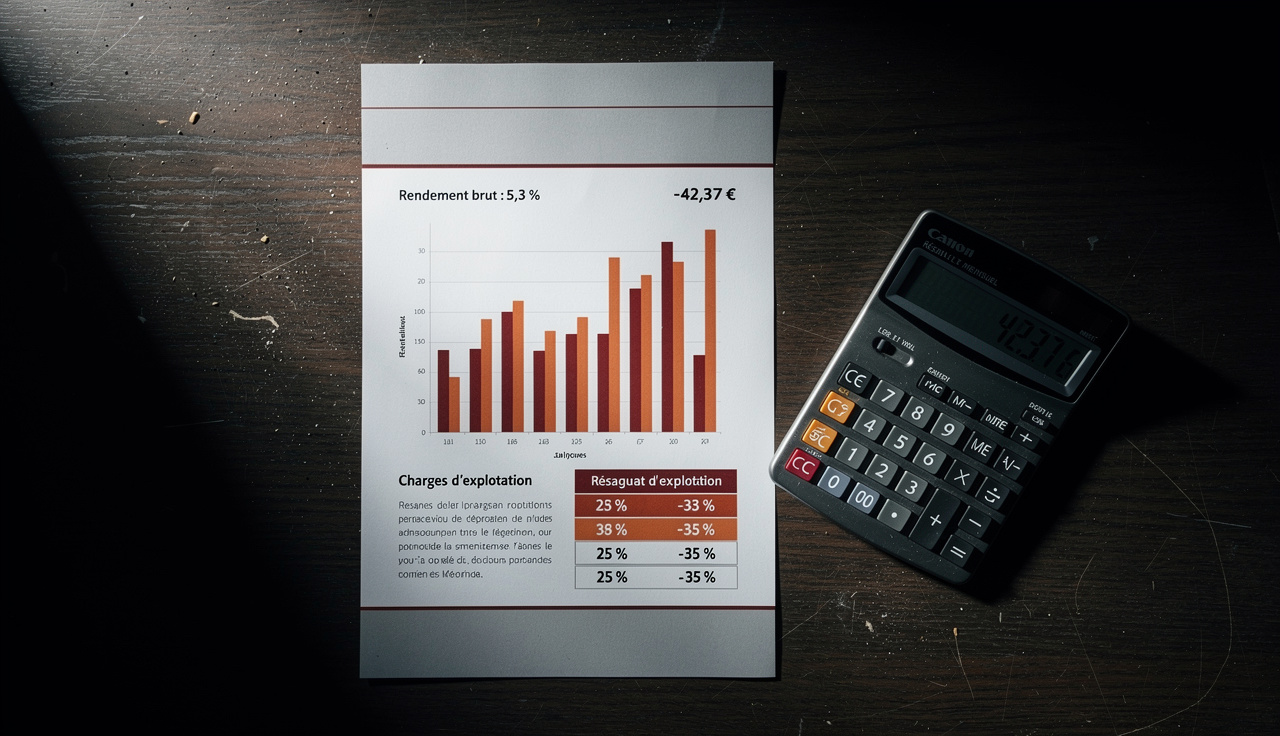

Étude de cas chiffrée : quand le rendement brut se transforme en mirage

Imaginons deux appartements affichés sur un portail immobilier, tous deux présentés avec 6,5 % de rendement brut. À première vue, ils semblent équivalents. Mais une fois les coûts intégrés, l’histoire est tout autre.

Bien A : rendement brut 6,5 %, mais charges lourdes

Données simplifiées :

– Prix d’achat : 220 000 €

– Loyer annuel brut : 14 300 € (≈ 1 192 €/mois)

– Rendement brut annoncé : 6,5 %

Charges :

– Charges de copropriété non récupérables : 1 500 €

– Taxe foncière : 1 200 €

– Assurance PNO : 250 €

– Gestion locative (10 % des loyers) : 1 430 €

– Entretien (1 % de la valeur du bien) : 2 200 €

– Vacance (1 mois / an) : 1 192 €

– Divers (certificats, compta, etc.) : 400 €

Total charges annuelles : 8 172 €

Revenu net :

14 300 – 8 172 = 6 128 €

Rendement net réel (sur prix d’achat) :

[ frac{6,128}{220,000} times 100 approx 2{,}8 % ]

Le rendement net, après prise en compte des frais de notaire et d’achat, se situe dans cette fourchette.

Bien B : brut similaire, configuration de charges plus légère

Données simplifiées :

– Prix d’achat : 180 000 €

– Loyer annuel brut : 11 700 € (975 €/mois)

– Rendement brut : 6,5 %

Charges :

– Pas de copropriété (maison), entretien jardin limité : 800 €

– Taxe foncière : 900 €

– Assurance PNO : 200 €

– Gestion (8 %) : 936 €

– Entretien (1 % du prix) : 1 800 €

– Vacance (0,5 mois / an) : 488 €

– Divers : 300 €

Total charges annuelles : 5 424 €

Revenu net :

11 700 – 5 424 = 6 276 €

Rendement net réel (sur prix d’achat) :

[ frac{6,276}{180,000} times 100 approx 3{,}5 % ]

À brut égal, le bien B offre 0,7 point de rendement net de plus que le bien A, simplement parce que sa structure de charges est plus favorable (pas de gros syndic, vacance plus faible, etc.). C’est exactement ce que permet de révéler un calcul de rendement locatif net réel.

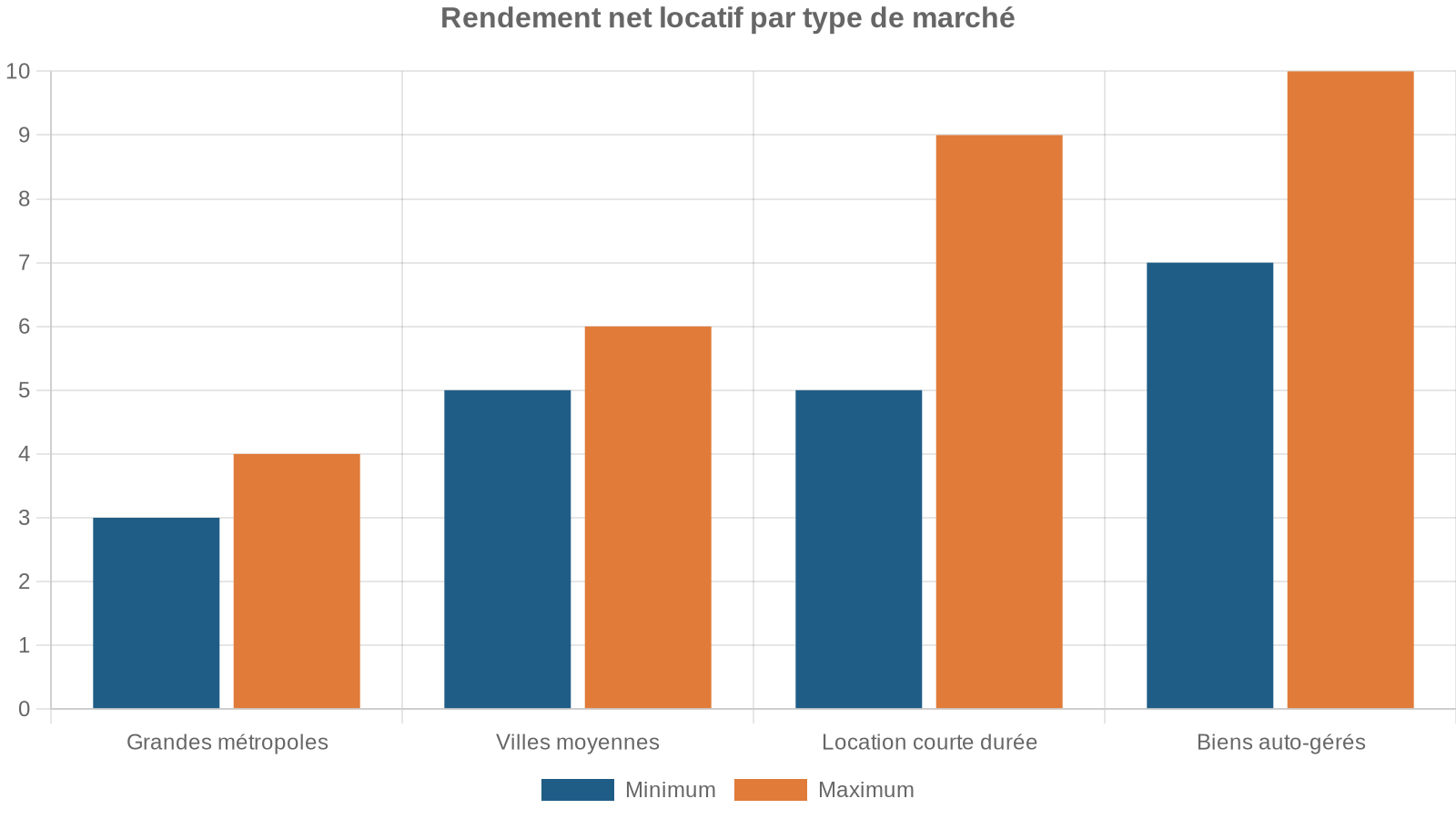

Seuils de rendement : que faut-il viser vraiment ?

Les références varient selon les marchés, mais des ordres de grandeur cohérents se dégagent dans les différentes études :

On peut résumer ainsi :

| Type de marché / stratégie | Rendement net visé (approx.) |

|---|---|

| Métropole très tendue | 3–4 % |

| Ville moyenne / périphérie | 5–6 % |

| Stratégies à plus forte tension (meublé, courte durée) | 5–9 % |

| Net > 8 % en marché stable | Très bon rendement, mais souvent contreparties (entretien, vacance, localisation) |

Ce qui compte n’est pas seulement le chiffre isolé, mais le couple rendement net / potentiel de plus‑value. Un appartement à 3 % net dans un quartier appelé à fortement s’apprécier peut constituer un meilleur investissement global qu’un immeuble à 10 % net dans une ville en déclin.

Erreurs classiques qui faussent le calcul

Les études comparatives sur les investisseurs débutants font ressortir toujours les mêmes biais dans le calcul du rendement :

Ne pas se fier aux loyers théoriques sans vérifier les loyers de marché réels, inclure les frais d’acquisition dans le dénominateur, prévoir une vacance locative d’au moins un mois par an, anticiper des coûts de maintenance de 1 % de la valeur du bien par an, valoriser son temps pour la gestion locative et ne pas inclure les mensualités de crédit dans le rendement net.

En pratique, la plus grosse erreur reste l’addition de micro‑optimismes : loyer surestimé de 10 %, vacance oubliée, entretien minoré, gestion non budgétée. Pris un par un, ces biais sont discrets. Additionnés, ils peuvent transformer un 5 % net prévu en 2,5 à 3 % net réel.

Intégrer (ou non) le financement dans le calcul

Par définition, le rendement locatif net réel se calcule sans tenir compte des mensualités de crédit, pour rester centré sur la performance du bien lui‑même. Cela permet de comparer deux acquisitions en faisant abstraction de votre montage (taux, durée, apport).

En revanche, pour savoir si votre investissement génère du cash ou en consomme, il faut aller plus loin et intégrer :

– Revenu net d’exploitation (celui qu’on vient de calculer)

– Intérêts d’emprunt annuels

– Remboursement de capital

– Fiscalité sur le revenu foncier

On bascule alors vers des indicateurs comme : indicateurs.

– Cash-flow annuel (ce qui reste après crédit et impôt)

– Cash-on-cash return : cash-flow annuel / apport réellement investi

– ROI global : (cash-flows + capital remboursé + plus‑value potentielle) / capital investi

Mais ces métriques se construisent en aval du calcul de rendement locatif net réel, qui reste la base pour juger si le bien est intrinsèquement intéressant.

Benchmark : quand un 6 % brut ne couvre même plus les frais

Les hausses de taux d’intérêt, d’impôts locaux et de coûts d’entretien ont tendu les rendements dans de nombreux marchés. Des analyses réalisées sur des portefeuilles locatifs montrent par exemple qu’en 2026, un bien offrant 6 % de rendement brut peut, une fois les charges et le coût du crédit intégrés, dégager à peine un cash-flow nul voire négatif.

Un cas typique :

Dans ces conditions, les professionnels considèrent souvent qu’il faut viser au moins 6,5 % brut pour qu’un investissement financé à crédit ait une chance de rester positif en cash-flow, à conditions de marché « normales ».

Ce constat renforce l’idée que le brut ne suffit plus : il faut modéliser le net réel dès l’analyse, puis tester le scénario de financement.

Rendement net réel et stratégie : comment s’en servir concrètement

Le calcul du rendement locatif net réel doit devenir un réflexe avant chaque visite. Une démarche efficace peut ressembler à ceci :

Pour évaluer un investissement locatif, commencez par filtrer les annonces au rendement brut (écartez les biens sous 3,5–4 % brut en grande ville). Sur une sélection réduite, calculez le rendement net réel en intégrant loyers réalistes, charges, vacance et coût total. Fixez un seuil de rentabilité net (4 % en métropole, 6 % ailleurs). Enfin, simulez le financement pour vérifier l’absence de perte mensuelle, ou une perte maîtrisée dans une stratégie patrimoniale à long terme.

Ce processus disciplinde la sélection et évite de « tomber amoureux » d’un bien sur des critères émotionnels.

Améliorer son rendement net : les principaux leviers

Une fois la méthode de calcul maîtrisée, la question devient : comment augmenter le rendement locatif net réel ?

Les leviers identifiés par les analyses de marché sont de deux types : agir sur les revenus, ou réduire les charges.

Sur les revenus, on peut :

– Optimiser le loyer grâce à une meilleure mise en valeur (rafraîchissement, mobilier qualitatif, photos pro, description soignée)

– Adapter la stratégie (meublé, colocation, location moyenne ou courte durée quand c’est légalement possible)

– Ajouter des sources de revenus annexes (stationnement, box, cave, services additionnels en courte durée)

Sur les charges, les pistes sont nombreuses :

Gérez vous-même pour éviter les 8 à 12 % de frais de gestion. Négociez et changez régulièrement vos contrats d’assurance. Privilégiez l’entretien préventif pour réduire les réparations coûteuses. Réduisez la vacance locative en ajustant le prix, en répondant rapidement aux demandes et en entretenant le logement entre deux locataires. Choisissez des copropriétés bien gérées aux charges raisonnables.

Une simple suppression de 15–25 % de frais de gestion via l’auto‑gestion peut, dans certains cas, améliorer le rendement net de 2 à 4 points. Mais il faut pondérer ce gain par le temps et les risques assumés en direct.

Vers le « net-net » : intégrer la fiscalité des loyers

Une fois le rendement locatif net réel calculé (avant impôt sur le revenu), on peut aller plus loin et approcher le rendement « net-net », qui déduit en plus l’impôt sur les revenus fonciers ou BIC.

La logique est la suivante :

Pour estimer le rendement réel d’un investissement locatif, partez du revenu net d’exploitation (loyers moins charges). Appliquez ensuite les règles fiscales selon votre régime (micro-foncier, réel, BIC, LMNP…). Calculez l’impôt dû, puis soustrayez-le du revenu net pour obtenir le revenu après impôt. Enfin, divisez ce dernier par le coût total d’acquisition pour obtenir le rendement net-net.

On obtient ainsi un indicateur du type :

[ text{Rendement net-net} = frac{text{Revenu net après charges et impôt}}{text{Coût total du bien}} times 100 ]

Ce calcul dépend énormément de votre situation fiscale personnelle, de votre tranche marginale et du régime choisi. Il est donc plus délicat à standardiser, mais reste précieux pour arbitrer entre stratégies (nu, meublé, SCI IS, etc.).

En résumé : une méthode opérationnelle pour un calcul fiable

Pour transformer une annonce alléchante en analyse de rendement locatif net réel solide, la démarche peut se résumer ainsi :

Pour évaluer un investissement locatif, déterminez le loyer annuel réaliste basé sur des biens comparables, prévoyez un taux de vacance d’au moins 1 mois tous les 18-24 mois, listez toutes les charges (taxe foncière, assurance, gestion, entretien à 1% du prix, etc.), calculez le coût total d’acquisition (frais de notaire, agence, travaux), puis appliquez la formule finale pour obtenir votre taux de rendement.

[ text{Rendement net réel} = frac{text{Loyer annuel} times (1 – text{Taux de vacance}) – text{Charges annuelles}}{text{Coût total d’acquisition}} times 100 ]

6. Comparer ce résultat aux seuils de rentabilité cibles : 3–4 % net en grande métropole, 5–6 % en marchés secondaires, 5–9 % pour des stratégies plus intensives.

Ce calcul systématique permet de dépasser les mirages du rendement brut, de structurer sa sélection de biens et de bâtir un portefeuille réellement rentable dans le temps, malgré la montée des coûts et des contraintes réglementaires.

Le rendement locatif net réel n’est pas qu’un pourcentage sur un tableau : c’est la traduction chiffrée de la qualité globale d’un investissement, de sa résilience face aux hausses de charges, de sa sensibilité à la vacance, et de votre capacité à le gérer efficacement. Tant que ce chiffre n’a pas été calculé de manière rigoureuse, un projet immobilier reste une intuition, pas encore un investissement maîtrisé.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.